حجم سوق الخرسانة المعاد تدويرها، والمشاركة وتحليل الصناعة، حسب نوع المنتج (ركام الخرسانة المعاد تدويرها (RCA) ومسحوق الخرسانة المعاد تدويرها (RCP)) حسب التطبيق (قاعدة الطرق والقاعدة الفرعية، والملء الهيكلي والسدود، وإنتاج الخرسانة غير الهيكلية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الخرسانة المعاد تدويرها والتوقعات المستقبلية

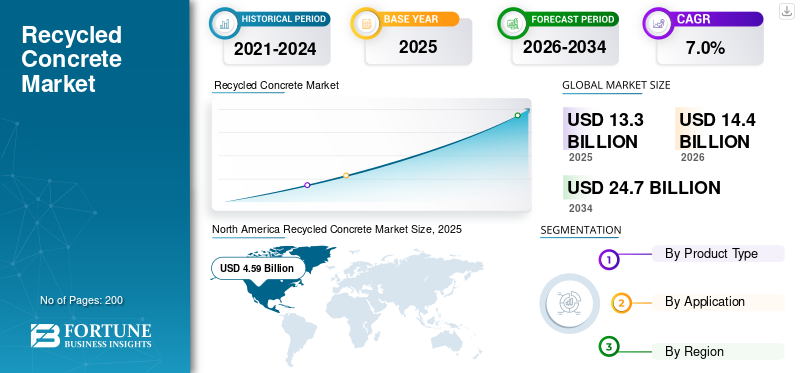

بلغت قيمة حجم سوق الخرسانة المعاد تدويرها عالميًا 13.3 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 14.4 مليار دولار أمريكي في عام 2026 إلى 24.7 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الخرسانة المعاد تدويرها بحصة سوقية بلغت 33.98٪ في عام 2025.

يتقدم سوق الخرسانة المعاد تدويرها بشكل مطرد مع تحول قطاع البناء نحو استخدام أكثر مسؤولية للمواد وممارسات إدارة النفايات. يؤدي التوسع في التنمية الحضرية وتحديث البنية التحتية إلى زيادة الحاجة إلى مدخلات بناء ميسورة التكلفة وفعالة من حيث استخدام الموارد. ويدعم المنتج هذا التحول من خلال تمكين إعادة استخدام مواد الهدم مع تقديم أداء يمكن الاعتماد عليه في التطبيقات المدنية والهيكلية. إن تعزيز السياسات البيئية والاعتماد الأوسع لنهج البناء الدائري يقودان نمو سوق الخرسانة المعاد تدويرها.

تعمل الجهات الفاعلة الرئيسية مثل Heidelberg Materials وHOLCIM وCEMEX Group وVulcan Materials وBreedon Group plc على تعزيز وجودها في السوق من خلال مرافق إعادة التدوير المتقدمة وشبكات التوريد المتكاملة وجودة المواد المتسقة لتلبية المتطلبات المتنوعة عبر تطوير البنية التحتية وبناء الطرق والهندسة المدنية وتطبيقات البناء المستدام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الخرسانة المعاد تدويرها

زيادة التركيز على البناء المستدام وممارسات الاقتصاد الدائري يخلق اتجاهًا جديدًا للسوق

الاتجاه البارز في السوق هو التركيز المتزايد على الاستدامةمواد البناءومبادئ الاقتصاد الدائري. تعطي الحكومات والمطورون والمقاولون أولوية متزايدة للمواد التي تقلل من نفايات مدافن النفايات، وتحافظ على الموارد الطبيعية، وتخفض البصمة الكربونية لمشاريع البنية التحتية. يكتسب المنتج قوة جذب لأنه يتيح إعادة استخدام مخلفات البناء والهدم مع الحفاظ على أداء يمكن الاعتماد عليه في قواعد الطرق والردم الهيكلي والتطبيقات غير الهيكلية. ويشجع هذا التحول نحو كفاءة استخدام الموارد ومصادر المواد المسؤولة على نطاق أوسع عبر البنية التحتية العامة، والتطورات التجارية، ومشاريع إعادة التطوير الحضري.

- وفقًا للمفوضية الأوروبية، تمثل نفايات البناء والهدم حوالي 35-40% من إجمالي النفايات المتولدة في الاتحاد الأوروبي، وبموجب التوجيه الإطاري للنفايات في الاتحاد الأوروبي، يتعين على الدول الأعضاء تحقيق معدل استرداد لا يقل عن 70% لمخلفات البناء والهدم غير الخطرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تزايد تطوير البنية التحتية والتوسع الحضري يدعم نمو السوق

ويتأثر السوق بشكل كبير بارتفاع أنشطة البناء والبنية التحتية في قطاعات النقل والسكنية والتجارية والصناعية. وتعمل زيادة الاستثمارات في الطرق والطرق السريعة والجسور وإعادة التطوير الحضري والمرافق العامة على خلق طلب مستدام على مواد البناء المستدامة والفعالة من حيث التكلفة. يستخدم هذا المنتج على نطاق واسع في قواعد الطرق، وطبقات القاعدة الفرعية، والملء الهيكلي، وتطبيقات الخرسانة غير الهيكلية نظرًا لقدرته الموثوقة على تحمل الأحمال وملاءمته للأعمال المدنية واسعة النطاق.

- ووفقا لتقرير لوكالة رويترز، يحتاج العالم إلى استثمار 94 تريليون دولار أمريكي في البنية التحتية بحلول عام 2040، مع إنفاق سنوي يبلغ حوالي 3.7 تريليون دولار أمريكي لتلبية الطلب العالمي. تدعم متطلبات البنية التحتية واسعة النطاق الطلب المستمر على مواد البناء، بما في ذلك المواد المستدامة والفعالة من حيث التكلفة.

قيود السوق

تكاليف النقل المرتفعة والقيود اللوجستية تحد من توسع السوق

يواجه السوق تحديات تتعلق بارتفاع تكاليف النقل والمناولة. وبما أن المنتج عبارة عن مادة ثقيلة ومنخفضة القيمة لكل وحدة وزن، فإن جدواه الاقتصادية تعتمد بشكل كبير على القرب بين مرافق إعادة التدوير ومواقع البناء. يمكن أن يؤدي النقل لمسافات طويلة إلى زيادة تكاليف المشروع الإجمالية بشكل كبير، مما يقلل من ميزة السعر مقارنة بالمجاميع الطبيعية من مصادر محلية. بالإضافة إلى ذلك، فإن التوفر المحدود للبنية التحتية لإعادة التدوير الموزعة جيدًا في مناطق معينة يمكن أن يحد من اتساق العرض والتسليم في الوقت المناسب.

- وفقًا لهيئة المسح الجيولوجي الأمريكية (USGS)، فإن مجاميع البناء مثل الحجر المسحوق والرمل والحصى هي مواد منخفضة القيمة للوحدة، ومواد كبيرة الحجم، ويمكن أن تمثل تكاليف نقلها جزءًا كبيرًا من سعر التسليم النهائي، مما يحد في كثير من الأحيان من مسافة الشحن الاقتصادية.

فرص السوق

يؤدي الدعم الحكومي المتزايد للبنية التحتية المستدامة إلى خلق فرص جديدة في السوق

يقدم السوق فرصًا كبيرة للنمو حيث تعمل الحكومات بشكل متزايد على تعزيز تطوير البنية التحتية المستدامة ومبادرات الحد من النفايات. تشجع السلطات العامة على إعادة استخدام مواد البناء والهدم من خلال اللوائح وسياسات الشراء الخضراء وأهداف إعادة التدوير. توسيع الاستثمارات فيالمدن الذكيةكما تعمل شبكات النقل والبنية التحتية المرنة على خلق سبل لزيادة التبني.

- وفقًا لوكالة حماية البيئة الأمريكية (EPA)، من بين 600 مليون طن من حطام C&D المتولدة في عام 2018، تم توجيه ما يقرب من 313 مليون طن إلى تطبيقات إعادة الاستخدام الإجمالية. وهذا يدل على الدعم المؤسسي المتزايد والتنفيذ العملي للمواد المعاد تدويرها في البناء، مما يعزز فرص اعتماد الخرسانة المستعملة في البنية التحتية والمشاريع المدنية.

تحديات السوق

يؤدي تقلب جودة المواد وفجوات التقييس إلى خلق تحديات في السوق

يواجه السوق تحديات تتعلق بالتغيرات في جودة المواد وغياب معايير موحدة عبر المناطق. نظرًا لأن هذا المنتج يتم إنتاجه من مخلفات البناء والهدم، فإن الاختلافات في مادة المصدر ومستويات التلوث وطرق المعالجة يمكن أن تؤثر على الاتساق والأداء. قد يتردد المقاولون ومطورو المشاريع في اعتماد المواد المعاد تدويرها عندما تكون المواصفات الفنية أو أطر إصدار الشهادات غير واضحة.

- وفقًا لمركز الأبحاث المشترك التابع للمفوضية الأوروبية (JRC)، فإن التباين في مستويات التركيب والتلوث لمخلفات البناء والهدم يمكن أن يؤثر على اتساق جودة الركام المعاد تدويره، مما يؤكد الحاجة إلى أطر موحدة لمراقبة الجودة وإصدار الشهادات.

تحليل التجزئة

حسب نوع المنتج

كفاءة التكلفة والموثوقية الهيكلية وقاعدة التطبيقات الواسعة تدعم هيمنة قطاع الخرسانة المعاد تدويرها

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى ركام الخرسانة المعاد تدويره (RCA) ومسحوق الخرسانة المعاد تدويره (RCP).

الركام الخرساني المعاد تدويره (RCA)تمتلك أكبر حصة سوقية للخرسانة المعاد تدويرها نظرًا لتطبيقها على نطاق واسع والطلب القوي عبر مشاريع البنية التحتية والبناء المدني. يستخدم RCA على نطاق واسع في قواعد الطرق، وطبقات القاعدة الفرعية، والردم الهيكلي، والسدود، وتطبيقات الخرسانة غير الإنشائية، مما يجعله أكثر أنواع المنتجات المعاد تدويرها قابلية للتطبيق تجاريًا والمقبولة على نطاق واسع. إن متطلبات الحجم الكبير في مشاريع النقل والتنمية الحضرية تعزز مكانة RCA الرائدة في السوق بشكل عام.

- وفقًا لـ Science Direct، يمثل الركام حوالي 80-85% من الرصف الخرساني و60-75% من الرصف الإسفلتي من حيث الحجم، ويتم تقييم الركام الخرساني المستعمل (RCA) على نطاق واسع لاستخدامه في طبقات الرصيف الفرعية والطبقات الصلبة والطبقات المرنة نظرًا لأدائه الهيكلي وفوائد الاستدامة. وهذا يدعم الموقع المهيمن لـ RCA ضمن تطبيقات الخرسانة المستعملة.

من المتوقع أن ينمو قطاع مسحوق الخرسانة المعاد تدويره (RCP) بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام الشامل للبنية التحتية ومتطلبات الحجم الكبير يدعم قيادة قاعدة الطريق وقطاع القاعدة الفرعية

من حيث التطبيق، يتم تصنيف السوق إلى قاعدة الطرق والقاعدة الفرعية، والملء الهيكلي والسدود، وإنتاج الخرسانة غير الهيكلية، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يمتلك قطاع الطرق والقاعدة الفرعية الحصة الأكبر من السوق، مدفوعًا باستخدامه المكثف في البنية التحتية للنقل ومشاريع الهندسة المدنية. يتم استخدام هذا المنتج على نطاق واسع في الطرق السريعة، والطرق الحضرية، ومواقف السيارات، وطبقات الأساس نظرًا لقدرته على التحمل الموثوق بها وفعالية التكلفة. تتطلب هذه التطبيقات كميات كبيرة من المواد، مما يجعل بناء الطرق أحد أهم قنوات استهلاك الخرسانة المستعملة.

- وفقًا للإدارة الفيدرالية للطرق السريعة (FHWA)، يتم إعادة تدوير الخرسانة بشكل روتيني في نظام الطرق السريعة في الولايات المتحدة، وكان التطبيق الرئيسي للركام الخرساني المستعمل في الولايات المتحدة هو المادة الأساسية. وهذا يؤكد أن تطبيقات قواعد الطرق والقاعدة الفرعية تمثل قطاع الاستخدام الرائد للخرسانة المستعملة.

من المتوقع أن ينمو قطاع الردم الهيكلي والسدود بمعدل نمو سنوي مركب قدره 6.7٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الخرسانة المعاد تدويرها

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Recycled Concrete Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالمركز المهيمن في السوق في عام 2025 بقيمة 4.59 مليار دولار أمريكي، ومن المتوقع أن تحافظ على مكانتها الرائدة في عام 2026 لتصل إلى 4.97 مليار دولار أمريكي. يتم دعم قيادة المنطقة من خلال البنية التحتية الراسخة لإعادة التدوير، وبرامج قوية لإعادة تأهيل الطرق السريعة، والأطر التنظيمية المحددة جيدًا التي تعزز استعادة مخلفات البناء والهدم. تساهم شبكات الطرق الواسعة، والصيانة المستمرة للبنية التحتية القديمة، والتمويل الثابت للبنية التحتية العامة بشكل كبير في الطلب على المواد.

سوق الخرسانة المعاد تدويرها في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وممارسات إعادة تدوير الطرق السريعة المتقدمة في البلاد، بلغت قيمة السوق الأمريكية 4.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 94.2% من الإيرادات الإقليمية. تدعم مشاريع إعادة بناء الطرق واسعة النطاق، وبرامج إعادة التدوير المنظمة على مستوى الدولة، والاستخدام الروتيني للركام الخرساني المسحوق السلبي في طبقات القاعدة والقاعدة الفرعية الطلب المحلي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ سوقًا إقليمية عالية النمو للخرسانة المعاد تدويرها، ومن المتوقع أن تصل قيمتها إلى 3.44 مليار دولار أمريكي في عام 2025. ويدعم التحضر السريع، ومشاريع البنية التحتية واسعة النطاق للنقل، والتوسع المستمر في الطلب على الإنشاءات السكنية والتجارية. إن زيادة تركيز الحكومة على ممارسات البناء المستدامة وكفاءة الموارد يشجع على إعادة استخدام مواد البناء والهدم في الاقتصادات الكبرى.

سوق الخرسانة المعاد تدويرها في الصين

وصلت قيمة السوق الصينية في عام 2025 إلى 0.59 مليار دولار أمريكي، وهو ما يمثل حوالي 17.1٪ من الإيرادات الإقليمية. ويؤدي التوسع الواسع النطاق في الطرق السريعة، ومبادرات إعادة التطوير الحضري، وبرامج تحديث البنية التحتية واسعة النطاق، إلى دفع الطلب. تولد البلاد كميات كبيرة من نفايات البناء والهدم، مما يخلق إمكانات قوية للاستفادة من الركام المعاد تدويره.

أوروبا

من المتوقع أن تُظهر أوروبا نموًا مستقرًا في السوق، ووصلت قيمة السوق الإقليمية إلى 4.07 مليار دولار أمريكي في عام 2025. وتدعم اللوائح الصارمة لإدارة النفايات، وأنظمة إعادة التدوير الراسخة، والتركيز القوي على مبادئ الاقتصاد الدائري تقدم المنطقة. ويؤدي نشاط البناء المرتفع في البنية التحتية للنقل، وإعادة التطوير الحضري، ومشاريع الأشغال العامة إلى دعم الطلب على الركام المعاد تدويره. تشجع متطلبات الامتثال البيئي وأهداف تحويل مدافن النفايات على استخدام الخرسانة المعاد تدويرها في تطبيقات الطرق والهندسة المدنية.

سوق الخرسانة المعاد تدويرها في ألمانيا

وصلت قيمة السوق الألمانية إلى 0.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 6.7٪ من الطلب الإقليمي. ويرجع النمو الإقليمي إلى مشاريع إعادة تأهيل البنية التحتية، وبرامج تحديث الطرق السريعة، وأنظمة استعادة مخلفات البناء المنظمة. تعمل الرقابة التنظيمية القوية في البلاد والتركيز على ممارسات البناء المستدامة على تعزيز الاستخدام المتسق للركام المعاد تدويره.

سوق الخرسانة المعاد تدويرها في إيطاليا

وقدرت قيمة السوق الإيطالية في عام 2025 بنحو 0.22 مليار دولار أمريكي، وهو ما يمثل حوالي 5.4٪ من الإيرادات الإقليمية. ويتم دعم الطلب المتزايد من خلال تجديد الوحدات السكنية، وتحديث وسائل النقل، والتنفيذ المتزايد لممارسات إعادة التدوير في صناعة البناء والتشييد. تساهم تحسينات البنية التحتية العامة وبرامج إعادة التطوير الإقليمية في الاستخدام المستدام للخرسانة المعاد تدويرها، خاصة في التطبيقات الأساسية والفرعية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا مطردًا في السوق خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 0.32 مليار دولار أمريكي في عام 2025، مدعومة بتوسيع شبكات النقل، ومشاريع الإسكان الحضري، وزيادة اعتماد ممارسات إعادة تدوير نفايات البناء. تشجع برامج إعادة تأهيل البنية التحتية والتحسينات التدريجية في أطر إدارة النفايات على استخدام الركام المعاد تدويره في الأعمال المدنية. بلغت قيمة سوق الشرق الأوسط وإفريقيا 0.84 مليار دولار أمريكي في عام 2025، مدفوعة بتطورات البنية التحتية واسعة النطاق، ومشاريع توسيع الطرق، والتركيز المتزايد على مواد البناء المستدامة في مبادرات البناء العامة.

سوق الخرسانة المعاد تدويرها في البرازيل

وقدرت قيمة السوق البرازيلية في عام 2025 بمبلغ 0.12 مليار دولار أمريكي، وهو ما يمثل حوالي 38.9٪ من الإيرادات. ويتم دعم الطلب من خلال تطوير الطرق، وبرامج إعادة التطوير الحضري، والاهتمام المتزايد بممارسات البناء التي تتسم بكفاءة استخدام الموارد. وتستمر الاستثمارات في ممرات النقل، وتوسيع المساكن، وتحديث البنية التحتية البلدية في دعم استخدام الخرسانة المعاد تدويرها، لا سيما في تطبيقات قواعد الطرق والقواعد الفرعية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كثافة رأس المال العالية وإدارة الأصول الاستراتيجية تشكل المنافسة في السوق

لا يزال السوق موحدًا إلى حد ما، حيث تتطلب العمليات واسعة النطاق بنية تحتية راسخة لإعادة التدوير، وأنظمة فعالة لاستعادة المواد، والامتثال للمعايير البيئية ومعايير البناء. إن الاستثمار الكبير في مرافق التكسير، وتقنيات الفرز، وعمليات ضمان الجودة، والشبكات اللوجستية يخلق حواجز أمام المشاركين الجدد. بالإضافة إلى ذلك، غالبًا ما تتطلب الموافقات على المشاريع والمواصفات الفنية في مشاريع البنية التحتية العامة سجلات أداء مثبتة، مما يزيد من تفضيل اللاعبين الراسخين.

تركز الشركات الرائدة مثل Heidelberg Materials، وHOLCIM، وCEMEX Group، وVulcan Materials، وBreedon Group plc على توسيع قدرات إعادة التدوير، وتحسين كفاءة المعالجة، وتعزيز شبكات التوريد الإقليمية، وضمان جودة المواد المتسقة للحفاظ على مكانتها التنافسية، بدلاً من الاعتماد فقط على إضافات القدرات القوية.

قائمة بأهم شركات الخرسانة المعاد تدويرها

- مواد هايدلبرغ(ألمانيا)

- هولسيم(سويسرا)

- مجموعة سيمكس (المكسيك)

- مواد فولكان.(نحن.)

- مجموعة بريدون بي إل سي (المملكة المتحدة)

- شركة جي بي إم للخرسانة المعاد تدويرها(المملكة المتحدة.)

- شركة أركوسا (الولايات المتحدة)

- إعادة تدوير الركام في كولورادو(نحن.)

- رابل ماستر (النمسا)

- سيكا ايه جي (سويسرا)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أكملت شركة HOLCIM الاستحواذ على شركة Thames Materials (المملكة المتحدة) وحصة أغلبية في شركة A&S Recycling GmbH (ألمانيا)، ووقعت اتفاقية للاستحواذ على شركة إعادة تدوير C&D في شمال غرب فرنسا؛ إجمالي 1.3 مليون طن سنويًا من قدرة المعالجة المسموح بها لتوسيع نطاق منصة البناء الدائرية ECOCycle التابعة لشركة Holcim.

- أكتوبر 2024:قامت شركة Heidelberg Materials بإنشاء منشأة لإعادة تدوير الخرسانة الصناعية في بولندا (بالقرب من كاتوفيتشي) مصممة لإعادة تدوير 100% من الخرسانة المهدمة إلى ركام معاد تدويره ورمل ومعجون أسمنت لإعادة استخدامها في مواد البناء.

- مايو 2024:استحوذت شركة Heidelberg Materials على مجموعة B&A، وهي شركة متخصصة في إعادة تدوير تربة البناء والركام، مما أدى إلى تعزيز العرض الإقليمي للركام المعاد تدويره والخدمات الدائرية.

- مايو 2024:أكملت شركة Heidelberg Materials عملية الاستحواذ على مجموعة Mick George Group، الشركة الرائدة في السوق في مجال إعادة تدوير نفايات البناء والهدم في أجزاء من المملكة المتحدة، مما أدى إلى توسيع منصة المواد المعاد تدويرها.

- يناير 2024:أعلنت شركة Arcosa، Inc.، عن اتفاقية للاستحواذ على أعمال مواد البناء الخاصة بشركة Stavola (منطقة نيويورك – نيوجيرسي)، والتي تشمل مواقع الركام المعاد تدويره (بالإضافة إلى المحاجر ومصانع الأسفلت)، مما يعزز بصمة المواد التي تعتمد على الركام.

- أبريل 2023:استحوذت شركة HOLCIM على شركة Sivyer Logistics (المملكة المتحدة)، وهي إحدى الشركات الرئيسية في مجال إعادة التدوير/معالجة نفايات البناء والهدم في لندن، مما يدعم طموحات البناء الدائري لشركة Holcim، والركام المعاد تدويره، والتربة المصنعة.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار) الحجم (كيلو طن) |

| التقسيم | حسب نوع المنتج والتطبيق والمنطقة |

| حسب نوع المنتج |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 13.3 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 24.7 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 7.0٪، من المقرر أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قاد قطاع تطبيقات قاعدة الطريق والقاعدة الفرعية في عام 2025.

حصلت أمريكا الشمالية على أعلى حصة سوقية في عام 2025.

يؤدي تطوير البنية التحتية المتزايدة وزيادة استخدام مواد البناء المعاد تدويرها إلى دفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة