حجم سوق إعادة التمويل، تحليل الأسهم والصناعة، حسب النوع (إعادة تمويل الرهن العقاري، إعادة تمويل قروض السيارات، إعادة تمويل قروض الطلاب، إعادة تمويل القروض الشخصية وغيرها)، حسب القناة (المنصات عبر الإنترنت والمؤسسات المالية / البنوك والوسطاء والوكلاء)، حسب المستخدم النهائي (المستهلك الفردي والشركات)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

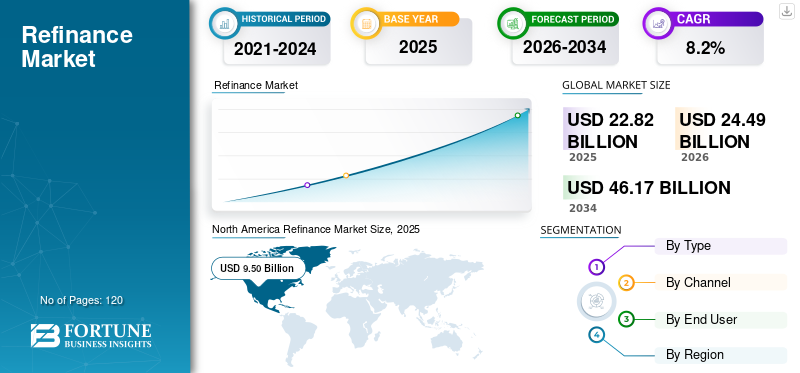

بلغت قيمة حجم سوق إعادة التمويل العالمي 22.82 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 24.49 مليار دولار أمريكي في عام 2026 إلى 46.17 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق إعادة التمويل العالمي بحصة بلغت 41.63% في عام 2025.

ويشهد سوق إعادة التمويل نمواً كبيراً، مدفوعاً بزيادة الطلب على الحلول المالية المرنة. يواجه كل من الأفراد والشركات تعقيدات مالية متزايدة، مما يدفعهم إلى البحث عن خيارات إعادة التمويل التي تساعد في إدارة الديون وتحسين أوضاعهم المالية. وبينما يبحث المقترضون عن حلول أكثر تخصيصًا وبأسعار معقولة، من المتوقع أن يؤدي هذا الاتجاه إلى تسريع توسع السوق.

- على سبيل المثال، في ديسمبر/كانون الأول 2025، أدى انخفاض معدلات الرهن العقاري في أعقاب التحولات في سياسة الاحتياطي الفيدرالي إلى دعم انتعاش الأسهم العقارية والمتعلقة بالإسكان. وشجعت هذه البيئة على زيادة نشاط إعادة التمويل على أساس سنوي بنسبة 88%، مما يشير إلى أن المزيد من المقترضين يقومون بإعادة تمويل القروض العقارية القائمة بسبب تحسن القدرة على تحمل التكاليف.

علاوة على ذلك، يركز العديد من اللاعبين في الصناعة، مثل Chase (JPMorgan Chase)، وRocket Mortgage، وUnited Wholesale Mortgage (UWM)، وAmeriSave Mortgage، على تطوير حلول مبتكرة لإعادة التمويل. وتقوم هذه الشركات بتوسيع عروض منتجاتها والاستثمار في التقنيات المتقدمة لتلبية الطلب المتزايد على خيارات إعادة التمويل المرنة والفعالة من حيث التكلفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق إعادة التمويل

- حجم السوق عام 2025: 22.82 مليار دولار أمريكي

- حجم السوق عام 2026: 24.49 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 46.17 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.2% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 41.63% في عام 2025.

- واستحوذ قطاع إعادة تمويل الرهن العقاري على الحصة الأكبر بسبب ارتفاع الطلب من جانب أصحاب المنازل.

- من المتوقع أن تنمو المنصات عبر الإنترنت بمعدل نمو سنوي مركب قدره 12.4٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 9.50 مليار دولار أمريكي في عام 2025، مدفوعة بالبنية التحتية المالية القوية وانخفاض أسعار الفائدة.

أوروبا

ومن المتوقع أن تصل أوروبا إلى 4.72 مليار دولار أمريكي في عام 2025، مدعومة بارتفاع الطلب على إعادة التمويل في الاقتصادات الكبرى.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 5.20 مليار دولار أمريكي في عام 2025، مدفوعة بالنمو القوي في الهند والصين.

نحن.

وصلت قيمة السوق إلى 7.68 مليار دولار أمريكي في عام 2025، مدعومة بارتفاع معدل ملكية المنازل واعتماد إعادة التمويل الرقمي.

اليابان

ووصل حجم السوق إلى 1.14 مليار دولار أمريكي في عام 2025، مدفوعًا بأسعار الفائدة المنخفضة والأنظمة المالية الناضجة.

اقرأ المزيد

اتجاهات سوق إعادة التمويل

زيادة التحول نحو إعادة التمويل عن بعد وعبر الإنترنتهو اتجاه بارز لوحظ في السوق

مع ظهور المنصات الرقمية، يختار المقترضون بشكل متزايد خيارات إعادة التمويل عبر الإنترنت لتقديم الطلبات ومعالجتها وإغلاق القروض بالكامل من المنزل. تسارع هذا الاتجاه خلال جائحة كوفيد-19 ويستمر في اكتساب الزخم حيث يفضل المزيد من المستهلكين تجنب التفاعلات الشخصية. وقد استفادت الجهات الفاعلة الرئيسية، مثل Rocket Mortgage وAmeriSave، من هذا التحول من خلال تقديم خدمات إعادة التمويل الرقمية بالكامل، مما يجعل العملية أسرع وأكثر سهولة. تستفيد منصات إعادة التمويل عبر الإنترنت أيضًا من التكنولوجيا المتقدمة مثل الذكاء الاصطناعي والأتمتة لتبسيط طلبات القروض وتحسين أوقات المعالجة وتقليل الأخطاء.

- على سبيل المثال، في أغسطس 2025، سلطت تغطية الصناعة الضوء على أن المقترضين يتوقعون بشكل متزايد تجارب الرهن العقاري وإعادة التمويل الرقمية أولاً، حيث يفضل الكثيرون إكمال معظم عملية إعادة التمويل عبر الإنترنت دون زيارات شخصية أو أعمال ورقية يدوية.

ديناميكيات السوق

محركات السوق

يؤدي تزايد الطلب على خيارات إعادة التمويل منخفضة الفائدة إلى تسريع نمو السوق

يتطلع المقترضون بشكل متزايد إلى إعادة تمويل قروضهم للاستفادة من انخفاض الأسعار، مما يقلل من دفعاتهم الشهرية وديونهم الإجمالية. وعلى وجه الخصوص، فإن المستهلكين الذين لديهم قروض ذات أسعار فائدة متغيرة يتوقون إلى الحصول على أسعار فائدة ثابتة ومنخفضة، مما يوفر لهم الاستقرار المالي. تستجيب المؤسسات المالية من خلال تقديم أسعار أكثر تنافسية، مما يزيد من الطلب. بالإضافة إلى ذلك، فإن زيادة توافر منصات إعادة التمويل عبر الإنترنت سهّلت على المقترضين مقارنة الأسعار والشروط، مما دفع المزيد من الأفراد للبحث عن حلول إعادة التمويل. ومن المتوقع أن يستمر هذا الارتفاع في الطلب مع بقاء أسعار الفائدة المنخفضة مواتية، مما يدعم نمو سوق إعادة التمويل.

- على سبيل المثال، في سبتمبر/أيلول 2025، انخفض متوسط أسعار إعادة تمويل الرهن العقاري في الولايات المتحدة إلى بعض من أدنى المستويات التي شهدها هذا العام، مع انخفاض متوسط سعر إعادة التمويل الثابت لمدة 30 عاما نحو 6.63% وانخفاض أسعار الفائدة الثابتة لمدة 15 عاما إلى أقل من 6%. وقد خلق هذا الانخفاض فرصة سانحة للعديد من أصحاب المنازل الذين حصلوا في السابق على قروض بمعدلات أعلى بكثير لإعادة التمويل وخفض دفعاتهم الشهرية من خلال تأمين تكاليف اقتراض أقل.

قيود السوق

تعمل اللوائح الصارمة على إبطاء عملية إعادة التمويل وتقييد نمو سوق إعادة التمويل

المتطلبات التنظيمية، مثل قواعد الإفصاح التفصيلية ومعايير الاكتتاب الصارمة والامتثال لممارسات الإقراض، يمكن أن تجعل عملية إعادة التمويل أكثر صعوبة وتستغرق وقتًا طويلاً. غالبًا ما تؤدي هذه اللوائح إلى زيادة التكاليف التشغيلية للمقرضين، والتي يمكن نقلها إلى المقترضين من خلال رسوم أعلى.

ونتيجة لذلك، فإن العديد من المقترضين المحتملين، وخاصة أولئك الذين لديهم وضع ائتماني أو مالي أقل من المثالي، قد يجدون صعوبة في التأهل لإعادة التمويل. وتحد هذه الحواجز من الوصول الإجمالي إلى السوق وتبطئ وتيرة نشاط إعادة التمويل.

فرص السوق

تحويل التركيز نحو الاستدامة وخيارات إعادة التمويل الخضراء لتوفير فرص نمو السوق

يؤدي التركيز المتزايد على الاستدامة إلى خلق فرص كبيرة لنمو السوق في قطاع إعادة التمويل، لا سيما من خلال خيارات إعادة التمويل الخضراء. مع ازدياد وعي المستهلكين والشركات بالبيئة، هناك طلب متزايد على المنازل والمباني الموفرة للطاقة. يمكن للمقرضين الاستفادة من هذا الاتجاه من خلال تقديم منتجات إعادة التمويل المصممة خصيصًا للترقيات الموفرة للطاقة، مثللوحة شمسيةالمنشآت وتحسينات العزل والأجهزة الموفرة للطاقة.

- على سبيل المثال، في أكتوبر/تشرين الأول 2025، قدم العديد من المقرضين في الولايات المتحدة منتجات إعادة التمويل الخضراء التي عرضت أسعار فائدة أقل ورسوما مخفضة لأصحاب المنازل الذين أعادوا التمويل لتمويل ترقيات كفاءة استخدام الطاقة. وأفاد أحد البنوك الكبرى عن ارتفاع ملحوظ في الطلبات المقدمة من المقترضين الذين يتطلعون إلى إعادة التمويل على وجه التحديد لتركيب الألواح الشمسية أو الترقية إلى أنظمة التدفئة والتبريد عالية الكفاءة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

زيادة اعتماد أسعار الفائدة المواتية من قبل عدد كبير من ربات المنازل لدفع النمو القطاعي

بناءً على النوع، ينقسم السوق إلى إعادة تمويل الرهن العقاري، وإعادة تمويل قروض السيارات، وإعادة تمويل قروض الطلاب،قرض شخصيإعادة التمويل، وغيرها.

استحوذ قطاع إعادة تمويل الرهن العقاري على أكبر حصة في سوق إعادة التمويل بسبب العدد المتزايد من أصحاب المنازل الذين يتطلعون إلى الاستفادة من أسعار الفائدة المواتية. غالبًا ما يقوم المقترضون بإعادة تمويل رهونهم العقارية لخفض أقساطهم الشهرية، أو تقليل مدة القرض، أو الوصول إلى حقوق ملكية المنزل لإجراء تحسينات أو احتياجات مالية أخرى. مع تقلب أسواق العقارات وتغير أسعار الفائدة، يستكشف أصحاب المنازل بشكل متزايد خيارات إعادة التمويل لتأمين شروط أفضل.

من المتوقع أن ترتفع إعادة تمويل قروض السيارات بمعدل نمو سنوي مركب قدره 12.2% خلال الفترة المتوقعة حيث يبحث المزيد من المستهلكين عن طرق لخفض أقساط قروض السيارات الشهرية. مع تقلب أسعار الفائدة، يتطلع العديد من مالكي السيارات إلى إعادة تمويل قروض السيارات الخاصة بهم لتأمين شروط أفضل.

بواسطة القناة

عززت البنية التحتية المؤسسية للمؤسسات المالية/البنوك نمو القطاع

استنادًا إلى القناة، يتم تقسيم السوق إلى منصات عبر الإنترنت ومؤسسات مالية/بنوك وسماسرة ووكلاء.

في عام 2025، سيطرت المؤسسات المالية/البنوك على السوق العالمية. وترجع هذه الهيمنة إلى البنية التحتية الراسخة والثقة مع المستهلكين ومجموعة واسعة من المنتجات. وتمتلك هذه المؤسسات الموارد اللازمة لتقديم أسعار فائدة تنافسية وشروط مرنة، وجذب قاعدة كبيرة من العملاء. إن شبكاتها الراسخة وامتثالها التنظيمي وقدرتها على تقديم الخدمات عبر الإنترنت وخارجها تجعلها الخيار المفضل لحلول إعادة التمويل، مع الحفاظ على هيمنتها في السوق. على سبيل المثال،

من المتوقع أن تنمو المنصات عبر الإنترنت بمعدل نمو سنوي مركب قدره 12.4% خلال الفترة المتوقعة بسبب زيادة تفضيل المستهلك للراحة والسرعة. إن سهولة مقارنة الأسعار وإكمال عملية إعادة التمويل بالكامل عبر الإنترنت هي التي تدفع إلى اعتماد هذه المنصات، خاصة بين المقترضين ذوي الخبرة في مجال التكنولوجيا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يؤدي تزايد اعتماد إعادة التمويل إلى المستهلك الفردي إلى دفع نمو السوق

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى المستهلكين الأفراد والشركات.

يهيمن المستهلكون الأفراد على حصة السوق في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.8٪ خلال الفترة المتوقعة. ومع تطلع المزيد من أصحاب المنازل والمقترضين إلى خفض أقساطهم الشهرية، أو الوصول إلى حقوق ملكية المنازل، أو تأمين شروط قرض أفضل، فإنهم يتجهون إلى خيارات إعادة التمويل. ويرجع هذا النمو بشكل خاص إلى وعي المستهلك بفرص إعادة التمويل المتاحة وزيادة إمكانية الوصول إلى المنصات الرقمية، مما يبسط العملية. بالإضافة إلى ذلك، مع بقاء أسعار الفائدة مواتية، من المتوقع أن يقوم المزيد من المستهلكين بإعادة تمويل قروضهم العقارية وقروضهم لخفض التكاليف.

- على سبيل المثال، في سبتمبر 2025، شهد نشاط إعادة التمويل في الولايات المتحدة زيادة ملحوظة مع انخفاض معدلات الرهن العقاري من الذروة السابقة في العام، مما شجع العديد من أصحاب المنازل الأفراد على إعادة تمويل قروضهم الحالية لتقليل الدفعات الشهرية أو الوصول إلى حقوق ملكية المنازل.

التوقعات الإقليمية لسوق إعادة التمويل

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Refinance Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 8.95 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 9.50 مليار دولار أمريكي. ويعتمد نمو سوق أمريكا الشمالية على عدة عوامل رئيسية، بما في ذلك البنية التحتية المالية القوية في المنطقة، ووعي المستهلك الواسع النطاق، والظروف الاقتصادية المواتية مثل انخفاض أسعار الفائدة. كما ساهمت إمكانية الوصول إلى منصات إعادة التمويل الرقمية والاتجاه المتزايد لملكية المنازل في الولايات المتحدة في زيادة نشاط إعادة التمويل.

سوق إعادة التمويل في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، وصل سوق الولايات المتحدة إلى 7.68 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 34.0٪ من المبيعات العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 6.5% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 4.72 مليار دولار أمريكي بحلول عام 2025. ويعود هذا النمو إلى زيادة وعي المستهلكين والطلب على حلول إعادة التمويل، لا سيما في الأسواق الرئيسية مثل المملكة المتحدة وألمانيا وفرنسا. وتشجع أسعار الفائدة المواتية وارتفاع ملكية المنازل المزيد من الأفراد على إعادة تمويل رهونهم العقارية وقروضهم.

سوق إعادة التمويل في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى حوالي 1.03 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0% من الإيرادات العالمية.

سوق إعادة التمويل في ألمانيا

وصلت قيمة السوق الألمانية إلى 1.00 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.0% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 5.20 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، وصلت الهند والصين إلى 1.11 مليار دولار أمريكي و1.31 مليار دولار أمريكي على التوالي في عام 2025.

سوق إعادة التمويل في اليابان

وصلت قيمة سوق اليابان في عام 2025 إلى حوالي 1.14 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0% من الإيرادات العالمية. ويعزى هذا النمو إلى البيئة المالية المستقرة والناضجة، مع زيادة الوعي بين المستهلكين حول فوائد إعادة التمويل. تشجع أسعار الفائدة المنخفضة في البلاد أصحاب المنازل والشركات على إعادة تمويل قروضهم من أجل تقليل تكاليف الاقتراض.

سوق إعادة التمويل في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 1.31 مليار دولار أمريكي، وهو ما يمثل حوالي 6٪ من المبيعات العالمية.

سوق إعادة التمويل في الهند

وصل سوق الهند في عام 2025 إلى 1.11 مليار دولار أمريكي، وهو ما يمثل حوالي 5٪ من الإيرادات العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا الجنوبية إلى 2.10 مليار دولار أمريكي في عام 2025. ويدعم نمو المناطق عوامل مثل زيادة وعي المستهلكين بخيارات إعادة التمويل وأسعار الفائدة المواتية والطلب المتزايد على الحلول المالية بأسعار معقولة. وفي الشرق الأوسط وإفريقيا، وصلت قيمة دول مجلس التعاون الخليجي إلى 0.59 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على دمج المنصات الرقمية والأتمتة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يركز اللاعبون الرئيسيون في سوق إعادة التمويل بشكل متزايد على دمج المنصات الرقمية والأتمتة لدفع تقدم السوق. ومن خلال اعتماد المنصات عبر الإنترنت، يمكن للمؤسسات المالية أن تقدم للمقترضين تجربة عملاء سلسة وفعالة لإعادة التمويل، مما يسمح لهم بتقديم طلبات القروض ومعالجتها وإقفالها عن بعد.

- على سبيل المثال، في سبتمبر 2025، أطلقت DocMagic منصة مدعومة بالذكاء الاصطناعي تسمى DocMagic One، والتي تعمل على دمج إعداد المستندات وفحوصات الامتثال وتنسيق إغلاق القروض في نظام آلي واحد، مما يؤدي إلى تبسيط سير عمل الرهن العقاري وإعادة التمويل للمقرضين والمقترضين.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية PenFed Credit Union، وCrossCountry Mortgage، وAmeriSave Mortgage، وVeterans United Home Loans، وloanDepot.com, LLC. ومن المتوقع أن تعطي هذه الشركات الأولوية للتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة شركات إعادة التمويل الرئيسية لمحة عامة

- الرهن العقاري الصاروخي(نحن.)

- تشيس (جي بي مورجان تشيس)(نحن.)

- المتحدة للرهن العقاري بالجملة (UWM)(نحن.)

- تقنيات صوفي(نحن.)

- الاتحاد الائتماني الفيدرالي البحري (الولايات المتحدة)

- اتحاد PenFed الائتماني (الولايات المتحدة)

- الرهن العقاري عبر البلاد (الولايات المتحدة)

- AmeriSave للرهن العقاري (الولايات المتحدة)

- قروض الإسكان المتحدة للمحاربين القدامى (الولايات المتحدة)

- com, LLC (الولايات المتحدة)

- شركة Ally Financial Inc (الولايات المتحدة)

- شركة سيتي جروب (الولايات المتحدة)

- شركة Better Holdco, Inc. (الولايات المتحدة)

- شركة Caliber Home Loans, Inc. (الولايات المتحدة)

- RefiJet، شركة Rocket Companies, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:– حصلت PUMA SE على أكثر من 700 مليون دولار أمريكي من التمويل الجديد من خلال قرض تجسيري بقيمة 600 مليون دولار أمريكي وخطوط ائتمان مؤكدة إضافية بقيمة 126 مليون دولار أمريكي. وقد تم تصميم كلا التسهيلين لتوفير سيولة مؤقتة لإعادة تمويل استخدامات التسهيل الائتماني المتجدد الحالي البالغ قيمته 1.4 مليار دولار أمريكي.

- أغسطس 2025:أعلنت شركة Sarepta Therapeutics عن إعادة تمويل ما يقرب من 700 مليون دولار أمريكي من السندات الممتازة القابلة للتحويل بنسبة 1.25% بحلول عام 2027. وتعزز هذه الصفقة هيكل رأس مال Sarepta وتعكس نهجها الاستباقي لإدارة الالتزامات.

- مارس 2025:أعلنت شركة Lumen Technologies, Inc. عن إكمال صفقة إعادة تمويل في Level 3 Financing, Inc.، مما يمنحها قدرًا أكبر من المرونة المالية والاستقرار في التمويل.

- يناير 2025:أعلنت شركة Verastem Oncology عن إعادة تمويل الديون مع شركة Oberland Capital وشراكة تسويق استراتيجية مع IQVIA لدعم الإطلاق المحتمل لسرطان المبيض المصلي منخفض الدرجة المتحور المتكرر من نوع kras في منتصف عام 2025.

- يونيو 2024:أعلنت شركة Alvotech، وهي شركة عالمية تعمل في مجال التكنولوجيا الحيوية، عن الترتيب الناجح لصفقة إعادة تمويل استراتيجية. ومن خلال هذه الصفقة، تحصل شركة Alvotech على تمويل من مستثمرين ذوي خبرة في مجال الرعاية الصحية والذين يشاركون ثقة الشركة في إطلاق منتجاتها المتوقعة على المدى القريب والتقدم المحرز في خط الأنابيب.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.2% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع، حسب القناة، حسب المستخدم النهائي، والمنطقة |

|

بواسطة يكتب |

· إعادة تمويل الرهن العقاري · إعادة تمويل قرض السيارة · إعادة تمويل قرض الطالب · إعادة تمويل القروض الشخصية · آحرون |

|

بواسطة القناة |

· المنصات عبر الإنترنت · المؤسسات المالية / البنوك · الوسطاء والوكلاء |

|

بواسطة المستخدم النهائي |

· المستهلكون الأفراد · الأعمال |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع، حسب القناة، حسب المستخدم النهائي والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب النوع، حسب القناة، حسب المستخدم النهائي والدولة) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o روسيا o البنلوكس o بلدان الشمال الأوروبي o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب القناة، حسب المستخدم النهائي والدولة) o الصين o اليابان o الهند o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع، حسب القناة، حسب المستخدم النهائي والدولة) o البرازيل o الأرجنتين o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب النوع، حسب القناة، حسب المستخدم النهائي والدولة) o تركيا o إسرائيل o دول مجلس التعاون الخليجي o جنوب أفريقيا o شمال أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 22.82 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 46.17 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 9.50 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة 2026-2034.

حسب القناة، من المتوقع أن تقود المؤسسات المالية/البنوك السوق.

يؤدي تزايد الطلب على خيارات إعادة التمويل منخفضة الفائدة إلى تسريع نمو السوق.

تعد شركات Rocket Mortgage وChase (JPMorgan Chase) وUnited Wholesale Mortgage (UWM) وAmeriSave Mortgage من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.