حجم سوق التقاط الودائع عن بعد، وتحليل الأسهم والصناعة، حسب النوع (الأجهزة والبرامج والخدمات)، حسب وضع النشر (محليًا وقائمًا على السحابة)، والمستخدم النهائي (المؤسسات المالية والشركات)، والتوقعات الإقليمية، 2026 - 2034

الودائع عن بعد تلتقط حجم السوق والتوقعات المستقبلية

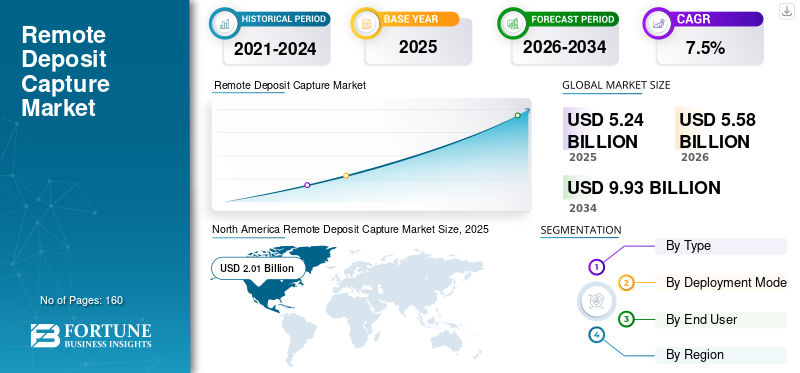

بلغت قيمة سوق التقاط الودائع عن بعد العالمية 5.24 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.58 مليار دولار أمريكي في عام 2026 إلى 9.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التقاط الودائع عن بعد بحصة سوقية بلغت 38.36٪ في عام 2025.

سوق التقاط الودائع عن بعد هو سوق للتكنولوجيا المالية يعتمد على البنية التحتية ويركز على رقمنة المعاملات القائمة على الشيكات. يسمح RDC للشركات بتحويل الشيكات المادية إلى صور إلكترونية، مما يجعل العملية أسرع وأكثر كفاءة. إن المدفوعات المنتظمة القائمة على الشيكات، والمعايير التنظيمية الصارمة، والحد الأدنى من الاعتماد على الفروع الفعلية لدفع طلب السوق على التقاط الودائع عن بعد. يؤدي تزايد عدد عمليات الاحتيال في الشيكات وإيداعات الشيكات المكررة إلى زيادة الطلب في السوق على التحقق المتقدم القائم على الصور. ميزات مثلالخدمات المصرفية عبر الهاتف المحمول، والخدمات المصرفية على عتبة الباب، واعتماد الدفع الرقمي كلها عوامل تزيد من نمو السوق خلال الفترة المتوقعة. تزايد الطلب على الخدمات المصرفية للشركات الصغيرة والمتوسطة، مدعومًا بالسياسات التنظيمية لتعزيز نمو سوق تحصيل الودائع عن بُعد.

- على سبيل المثال، في أغسطس 2024، دخلت Alogent في شراكة مع Mitek لدمج برنامج Check Fraud Defender في منصة Alogent Unify.

إن اللاعبين الرئيسيين مثل Fiserv, Inc.، وFidelity National Information Services، وJack Henry & Associates, Inc.، وMitek Systems Inc.، هم عدد قليل من اللاعبين الرئيسيين في السوق. يركز اللاعبون الرئيسيون على حلول الالتقاط الأولى للهاتف المحمول، وإيداع الالتقاط عن بعد المحمول، واعتماد النشر المستند إلى السحابة، لاختراق السوق واكتساب حصتها.

تؤثر السيناريوهات الجيوسياسية غير المسبوقة مثل التعريفات الجمركية والأسواق المتقلبة وما إلى ذلك بشكل طفيف على سوق الأجهزة لالتقاط الودائع عن بعد. ومع ذلك، يشهد السوق نموًا قويًا خلال الفترة المتوقعة بسبب زيادة عدد الشركات الصغيرة والمتوسطة

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الودائع البعيدة تستحوذ على اتجاهات السوق

توسيع نطاق RDC التجاري وأعمال الشركات الصغيرة والمتوسطة لدفع الطلب في السوق

تنمو المؤسسات الصغيرة والمتوسطة الحجم في الاقتصادات الناشئة والناضجة. يتنوع اعتماد RDC عبر المؤسسات الصغيرة والمتوسطة نظرًا لتطور المنصات السحابية وحلول الالتقاط المحمولة، مما يؤدي إلى زيادة الطلب في السوق. يتيح RDC إدارة التدفق النقدي بشكل أسرع، مما يزيد من الكفاءة التشغيلية للبنوك مما يتيح طلب السوق على حلول التقاط الودائع عن بعد. بشكل عام، يعمل هذا الاتجاه على تحويل RDC من حل مؤسسي عالي القيمة ومنخفض الحجم إلى سوق قابلة للتطوير وقائم على الحجم، حيث يتغذى النمو بشكل متزايد من خلال ذيل طويل من الشركات الصغيرة والمتوسطة بدلاً من عدد قليل من مستخدمي الشركات الكبيرة.

- على سبيل المثال، في الولايات المتحدة، تمثل الشركات الصغيرة أكثر من 40 إلى 50% من إجمالي ودائع الشيكات في بعض القطاعات المصرفية، مما دفع البنوك إلى توسيع عروض RDC التجارية المصممة خصيصًا للشركات الصغيرة والمتوسطة.

ديناميكيات السوق

محركات السوق

[إيكسجكاكسجوج]

تزايد عمليات الاحتيال في الشيكات والمعالجة الآمنة المستندة إلى الصور لدفع نمو السوق

لقد عادت عمليات الاحتيال في الشيكات إلى الظهور على مستوى العالم، لا سيما في الولايات المتحدة، حيث تظل الشيكات مستخدمة على نطاق واسع في المدفوعات بين الشركات والمدفوعات المؤسسية. تتضمن مخاطر الاحتيال في بيئات RDC الإيداعات المكررة (يتم إيداع نفس الشيك عدة مرات)، ومبالغ الشيكات المتغيرة، والتوقيعات المزورة، والشيكات المزورة. وبما أن RDC يعتمد على الصور الرقمية بدلاً من التحقق المادي، يجب على البنوك التأكد من أن هذه الصور أصلية وغير معدلة ومتوافقة مع المعايير التنظيمية. بالإضافة إلى ذلك، تحث الهيئات التنظيمية والجمعيات المصرفية المؤسسات على تعزيز الضوابط حول الودائع عن بعد، مما يزيد من الطلب على حلول RDC الآمنة.

- على سبيل المثال، في عام 2023، قدمت Mitek أدوات متقدمة للتحقق من إيداع الشيكات عبر الهاتف المحمول مدعومة بالذكاء الاصطناعي تهدف إلى تقليل الاحتيال وتحسين دقة الصورة.

قيود السوق

الأنظمة القديمة والبنية التحتية المصرفية الكبيرة تحد من نمو السوق

يعد الاعتماد الكبير على البنية التحتية المصرفية القديمة عائقًا رئيسيًا أمام نمو سوق التقاط الودائع عن بعد، حيث يجب أن تتكامل هذه الحلول بشكل وثيق مع الأنظمة المصرفية الحالية مثل المنصات المصرفية الأساسية، وشبكات مقاصة الشيكات، وأطر الامتثال. ولا تزال العديد من البنوك، وخاصة في الأسواق المتقدمة، تعمل باستخدام أنظمة تكنولوجيا معلومات عمرها عقود من الزمن، وهي أنظمة معقدة وصارمة ويصعب تعديلها. يتطلب دمج RDC في مثل هذه البيئات تخصيصًا كبيرًا ودورات نشر طويلة وتكاليف تنفيذ عالية.

فرص السوق

التوسع واختراق الأسواق الناشئة لتوفير فرص ضخمة في السوق

تمتلك العديد من الاقتصادات الناشئة قاعدة كبيرة من الشركات الصغيرة والمتوسطة والشركات غير الرسمية، التي تعاني من نقص الخدمات المصرفية التقليدية ولكنها تتبنى الأدوات الرقمية بشكل متزايد. ويمكن وضع مركز إيداع الأوراق المالية كجزء من استراتيجية أوسع للشمول المالي، مما يسمح لهذه الشركات بالوصول إلى خدمات إيداع أسرع دون الحاجة إلى بنية تحتية واسعة النطاق. ومن الأمثلة ذات الصلة في كينيا والهند، حيث تعمل البنوك وشركات التكنولوجيا المالية على دمج القدرات المشابهة لـ RDC ضمن منصات الخدمات المصرفية عبر الهاتف المحمول لاستكمال أنظمة الدفع الحالية. بالرغم منالمدفوعات الرقميةيهيمن RDC، ويعمل كحل جسر لنقل العمليات القائمة على التحقق القديمة إلى سير عمل رقمي.

تحديات السوق

قد يشكل تقليل أحجام الشيكات تحديًا لنمو السوق

وفي حين أن استخدام الشيكات يتناقص تدريجيا بسبب صعود المدفوعات الرقمية، إلا أنه لم يختف تماما، خاصة في القطاعات بما في ذلك المعاملات بين الشركات والتأمين والمدفوعات الحكومية. وهذا يعني أن البنوك لا تزال بحاجة إلى البنية التحتية لـ RDC لدعم سير العمل الحالي. ومع ذلك، يجب على البائعين مواصلة الاستثمار في ترقيات التكنولوجيا، وتحسينات الأمان، وتحديث النظام الأساسي، على الرغم من أن إمكانات النمو على المدى الطويل للسوق محدودة. وهذا يخلق حالة من عدم اليقين بشأن العائد على الاستثمار (ROI)، حيث أن الطلب المستقبلي قد لا يبرر الإنفاق المرتفع المستمر.

تحليل التجزئة

حسب النوع

يهيمن قطاع البرمجيات على السوق بسبب اعتماد الحلول المصرفية الرقمية

بناءً على النوع، ينقسم السوق إلى الأجهزة والبرامج والخدمات. يتم تقسيم الأجهزة أيضًا إلى ماسحات ضوئية للشيكات وماسحات ضوئية محمولة. استنادًا إلى البرامج، يتم تصنيف السوق أيضًا إلى برامج الالتقاط، والتعرف على الصور، واكتشاف الاحتيال، ومعالجة الودائع، وغيرها.

سيطر قطاع البرمجيات على حصة سوق التقاط الودائع عن بعد في عام 2025. حيث أنه يشكل الطبقة الوظيفية الأساسية التي تتيح رقمنة الشيكات والتحقق من صحتها ومعالجتها. تعد الحلول مثل برامج الالتقاط عبر الهاتف المحمول، والتعرف على الصور، واكتشاف الاحتيال، ومنصات معالجة الودائع ضرورية للبنوك لتشغيل خدمات RDC. ومع تزايد اعتماد الخدمات المصرفية عبر الهاتف المحمول والقنوات الرقمية، تستثمر المؤسسات المالية بكثافة في قدرات البرمجيات لتعزيز تجربة المستخدم، وتحسين دقة المعالجة، وضمان الامتثال التنظيمي. مع استمرار البنوك في تحديث بنيتها التحتية الرقمية، تظل البرمجيات هي المساهم الرئيسي في الإيرادات ومجال التركيز الاستراتيجي لموردي RDC.

من المتوقع أن يشهد قطاع الخدمات أعلى نمو بمعدل نمو سنوي مركب يبلغ حوالي 8.5% خلال فترة التوقعات، مدفوعًا بالحاجة المتزايدة للتنفيذ والتكامل والخدمات المدارة بين المؤسسات المالية. نظرًا لأن حلول RDC أصبحت أكثر تعقيدًا وقائمة على السحابة، تحتاج البنوك إلى دعم مستمر لنشر النظام والتخصيص والصيانة والامتثال التنظيمي، مما يزيد الطلب على عروض الخدمات.

- على سبيل المثال، في عام 2024، عقدت Finastra شراكة مع موفري التكنولوجيا المالية لدمج وظائف RDC في منصتها المصرفية المفتوحة. وتمكّن الاستراتيجية البنوك من نشر RDC بشكل أسرع عبر واجهات برمجة التطبيقات، مما يدعم توسيع النظام البيئي الرقمي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة وضع النشر

وضع النشر داخل الشركة يهيمن على السوق بسبب الطلب الكبير على البنية التحتية الداخلية

استنادًا إلى وضع النشر، يتم تقسيم السوق إلى محلي وقائم على السحابة.

يهيمن القطاع المحلي على السوق حيث تواصل العديد من المؤسسات المالية، وخاصة البنوك الكبيرة، الاعتماد على البنية التحتية الداخلية لمزيد من السيطرة.حماية، وإدارة الامتثال. تتضمن حلول RDC بيانات مالية حساسة ومعاملات قائمة على الصور، مما يدفع البنوك إلى تفضيل عمليات النشر داخل الشركة حيث يمكنها إدارة تخزين البيانات بشكل مباشر، وضوابط الاحتيال، والوصول إلى النظام. بالإضافة إلى ذلك، تتكامل البيئات المصرفية القديمة بشكل عميق مع الأنظمة المحلية الحالية، مما يجعل توسيع قدرات RDC داخل نفس البنية التحتية أسهل وأكثر فعالية من حيث التكلفة بدلاً من الانتقال إلى منصات جديدة.

ومن المتوقع أن يشهد القطاع القائم على السحابة أعلى معدل نمو يبلغ حوالي 7.8% في سوق RDC، مدفوعًا بالاعتماد المتزايد للخدمات المصرفية الرقمية ونماذج النشر القابلة للتطوير والفعالة من حيث التكلفة. تعمل حلول RDC المستندة إلى السحابة على تمكين البنوك من تقليل الاستثمارات الأولية في البنية التحتية مع الاستفادة من التنفيذ الأسرع والمرونة والتحديثات التلقائية.

بواسطة المستخدم النهائي

المؤسسات المالية كونها المشتري الرئيسي تهيمن على سوق التقاط الودائع عن بعد

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى المؤسسات المالية والشركات. يتم تصنيف المؤسسات المالية أيضًا على أنها بنوك تجارية وبنوك تجزئة واتحادات ائتمانية وغيرها. يتم تصنيف الشركات أيضًا على أنها شركات كبيرة وشركات صغيرة ومتوسطة.

يهيمن قطاع المؤسسات المالية على السوق، حيث تعد البنوك والاتحادات الائتمانية والكيانات المالية الأخرى هي المشترين الأساسيين وموزعي حلول RDC. تستثمر هذه المؤسسات بكثافة في منصات RDC وبرامج الالتقاط عبر الهاتف المحمول وأنظمة كشف الاحتيال وخدمات التكامل لتمكين إمكانات الإيداع عن بعد لكل من عملاء التجزئة والشركات. إن هيمنة هذا القطاع مدفوعة بالحاجة إلى تعزيز تجربة العملاء، وتقليل الاعتماد على الفروع، وتحسين التكاليف التشغيلية المرتبطة بمعالجة الشيكات اليدوية.

ومن المتوقع أن يشهد قطاع الأعمال أعلى نمو بمعدل نمو سنوي مركب يبلغ حوالي 8.1% خلال الفترة المتوقعة، مدفوعًا بزيادة التبني بين الشركات الصغيرة والمتوسطة وشبكات الأعمال الموزعة. أدى التوافر المتزايد لحلول RDC منخفضة التكلفة والمعتمدة على الهاتف المحمول والبوابات التجارية المبسطة إلى تقليل حواجز الدخول بشكل كبير، مما أتاح اعتمادها على نطاق أوسع بين الشركات الصغيرة.

التوقعات الإقليمية لسوق التقاط الودائع عن بعد

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Remote Deposit Capture Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على سوق RDC، ويرجع ذلك في المقام الأول إلى الاستخدام المرتفع المستمر للشيكات، خاصة في الولايات المتحدة، للمدفوعات بين الشركات والتأمين والمدفوعات الحكومية. أدى وجود لوائح تمكينية، بما في ذلك قانون Check 21، إلى إنشاء نظام بيئي ناضج لمعالجة الشيكات المستندة إلى الصور. تستثمر البنوك في هذه المنطقة بكثافة في برامج RDC المتقدمة، والتقاط الصور عبر الهاتف المحمول، واكتشاف الاحتيال القائم على الذكاء الاصطناعي، مما يجعلها السوق الأكثر تطورًا من الناحية التكنولوجية. وتشهد المنطقة أيضًا تركيزًا متزايدًا على تعزيز الأمن والحد من مخاطر الاحتيال، مما يعزز الابتكار. بشكل عام، تمثل أمريكا الشمالية سوقًا ناضجًا يقوده الابتكار مع انتشار عالٍ للبرمجيات.

سوق التقاط الودائع عن بعد في الولايات المتحدة

تمثل الولايات المتحدة السوق المهيمنة في منطقة أمريكا الشمالية. ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 1.73 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 31% من الإيرادات العالمية. قامت البنوك الأمريكية بنشر حلول RDC المتنقلة وRDC التجارية على نطاق واسع، مما يجعل الإيداع عن بعد ميزة قياسية عبر منصات الخدمات المصرفية للأفراد والشركات.

أوروبا

يعتبر سوق أوروبا معتدلاً نسبيًا مقارنة بأمريكا الشمالية بسبب انخفاض الاعتماد على الشيكات وزيادة اعتماد طرق الدفع الرقمية مثل منطقة المدفوعات الأوروبية الموحدة (SEPA) والتحويلات الفورية. ومع ذلك، يستمر الطلب في قطاعات محددة بما في ذلك الخدمات المصرفية للشركات والمعاملات عبر الحدود، حيث لا يزال يتم استخدام الشيكات. الدافع الرئيسي في هذه المنطقة هو الدفع نحو ذلكالخدمات المصرفية الرقميةالتحول والامتثال التنظيمي، مما يشجع البنوك على اعتماد RDC كجزء من الحلول الرقمية الأوسع. وتشهد أوروبا أيضًا اتجاهًا قويًا نحو عمليات النشر المستندة إلى السحابة وتكامل التكنولوجيا المالية، خاصة في المملكة المتحدة وألمانيا.

سوق التقاط الودائع عن بعد في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى 0.30 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.4% من إيرادات السوق العالمية.

سوق التقاط الودائع عن بعد في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى 0.32 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.8% من المبيعات العالمية.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ سوق RDC الأسرع نموًا، مدفوعة بالرقمنة المصرفية السريعة، وتوسع الشركات الصغيرة والمتوسطة، وزيادة مبادرات الشمول المالي. على الرغم من أن استخدام الشيكات أقل في بعض البلدان بسبب هيمنة المدفوعات الرقمية، إلا أن RDC تكتسب زخمًا في المعاملات المؤسسية والمدفوعات المتعلقة بالحكومة. تقدم المنطقة فرصًا كبيرة نظرًا لقاعدتها الكبيرة من الشركات الصغيرة والمتوسطة التي تعاني من نقص الخدمات، والتي تتبنى بشكل متزايد حلول RDC القائمة على الهاتف المحمول ومنخفضة التكلفة. ويتمثل الاتجاه الرئيسي في ظهور نماذج مصرفية هجينة، حيث يكمل RDC الأنظمة المصرفية عبر الهاتف المحمول والوكلاء. وتشهد الهند ودول رابطة دول جنوب شرق آسيا (ASEAN) نموًا من خلال عمليات نشر الأجهزة المحمولة أولاً، مما يقلل الاعتماد على الماسحات الضوئية المادية.

الهند سوق التقاط الودائع عن بعد

ومن المتوقع أن تبلغ قيمة السوق الهندية 0.21 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.8٪ من السوق العالمية. دعم مبادرات الشركات الناشئة التي تقودها الحكومة وزيادة قاعدة المستهلكين الرقميين لدفع نمو السوق في الهند.

سوق التقاط الودائع عن بعد في الصين

ومن المتوقع أن يظل السوق الصيني مهيمناً في منطقة آسيا والمحيط الهادئ في عام 2026 بإيرادات تصل إلى 0.50 مليار دولار أمريكي، وهو ما يمثل حوالي 8.9% من المبيعات العالمية.

سوق التقاط الودائع عن بعد في اليابان

ومن المتوقع أن تصل قيمة السوق اليابانية إلى 0.26 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.6% من الإيرادات.

أمريكا الجنوبية

يعتمد سوق أمريكا الجنوبية على النظم البيئية المتنامية للتكنولوجيا المالية، وزيادة نشاط الشركات الصغيرة والمتوسطة، والرقمنة التدريجية للخدمات المصرفية، خاصة في البرازيل. بينما تتوسع المدفوعات الرقمية، تستمر الشيكات في لعب دور في المعاملات التجارية والمؤسساتية، مما يحافظ على الطلب على حلول RDC. الدافع الرئيسي هو الحاجة إلى الكفاءة التشغيلية وبشكل أسرعالتدفق النقديالإدارة بين الشركات، وخاصة الشركات الصغيرة والمتوسطة. وتشهد المنطقة اتجاهاً نحو اعتماد RDC القائم على الهاتف المحمول والحلول التجارية المبسطة، حيث أن حساسية التكلفة تحد من نشر الأجهزة على نطاق واسع.

سوق التقاط الودائع عن بعد في البرازيل

سيصل سوق البرازيل إلى 0.24 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.4% من السوق العالمية

الشرق الأوسط وأفريقيا

يعد سوق الشرق الأوسط وأفريقيا مرحلة ناشئة تتميز بالاعتماد التدريجي للخدمات المصرفية الرقمية والتطوير المستمر للبنية التحتية المالية. وتشمل محركات النمو الرئيسية مبادرات الرقمنة التي تقودها الحكومة، وزيادة انتشار الخدمات المصرفية، ونمو الشركات الصغيرة والمتوسطة. وتتصدر دول مجلس التعاون الخليجي، على وجه الخصوص، عملية اعتماد هذه الخدمات بسبب أنظمتها المصرفية المتقدمة ونشاط المؤسسات لديها. ومن الاتجاهات الملحوظة هو دمج RDC مع النماذج المصرفية المتنقلة والوكلاء، مما يسمح للبنوك بتوسيع الخدمات إلى المناطق النائية. ومع ذلك، يظل الاعتماد مقيدًا بحساسية الأسعار والاستخدام المحدود للشيكات في مناطق معينة.

سوق التقاط الودائع عن بعد في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.14 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.5% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الشراكات الإستراتيجية وتكنولوجيا التقاط الصور المتنقلة لدفع اختراق السوق

يقوم اللاعبون الرئيسيون في السوق بدمج RDC في منصات الخدمات المصرفية الرقمية، وتعزيز تقنية التقاط الهاتف المحمول، ونماذج الإيرادات القائمة على النظام الأساسي. ارتفاع الطلب على منع الاحتيال واكتشافه لزيادة تعزيز الطلب في السوق عبر الأسواق الناشئة بما في ذلك الشركات الصغيرة والمتوسطة. يستهدف اللاعبون الرئيسيون الشركات الصغيرة والمتوسطة لتنويع مصادر إيراداتها من خلال الشراكات والتعاون.

- على سبيل المثال، في عام 2024، قامت ProgressSoft بتوسيع عمليات نشر RDC عبر بنوك الشرق الأوسط، ودمج رقمنة الشيكات مع أنظمة الدفع الوطنية.

قائمة شركات سوق الودائع البعيدة الرئيسية المذكورة في التقرير

- شركة فيسيرف(نحن.)

- خدمات المعلومات الوطنية للإخلاص (FIS) (الولايات المتحدة)

- جاك هنري وشركاه، وشركة(نحن.)

- شركة ميتيك سيستمز (الولايات المتحدة)

- شركة NCR (الولايات المتحدة)

- تقنيات القاع (الولايات المتحدة)

- بانيني اس بي ايه(إيطاليا)

- شركة الفحص الرقمي(نحن.)

- شركة كانون (اليابان)

- فيناسترا (المملكة المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أصدر اتحاد الائتمان الفيدرالي Corporate One إرشادات تشغيلية وأطر مخاطر محدثة لـ RDC للاتحادات الائتمانية، مع التركيز على التخفيف من الاحتيال وضوابط التدقيق.

- أغسطس 2025:قام البنك الأول بتنفيذ RDC رئيسيبرمجةالترقية عبر منصته المصرفية التجارية، بما في ذلك التوافق مع الماسح الضوئي وتحسينات أداء النظام.

- يوليو 2025:قامت وزارة الخزانة بولاية أوريغون بتوسيع استخدام أنظمة RDC للعمليات المالية للقطاع العام، مما مكن الوكالات من رقمنة إيداعات الشيكات عبر البنية التحتية الآمنة للمسح الضوئي.

- مايو 2024:عززت Apiture منصتها المصرفية الرقمية من خلال ميزات RDC المحسنة، بما في ذلك توافر الأموال بشكل أسرع وتحليلات الاحتيال المتقدمة.

- سبتمبر 2023:دخلت Ingo Money في شراكة مع البنوك ومنصات التكنولوجيا المالية لتمكين صرف الشيكات الفوري عبر تطبيقات الهاتف المحمول التي تدعم RDC.

تغطية التقرير

يتضمن تحليل سوق التقاط الودائع عن بعد العالمي دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب النوع ووضع النشر والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| بواسطة وضع النشر |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، ستبلغ القيمة السوقية العالمية 5.58 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 9.93 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.01 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة 2026-2034.

حسب النوع، يتصدر قطاع البرمجيات السوق.

يؤدي ارتفاع عمليات الاحتيال في الشيكات والمعالجة الآمنة المستندة إلى الصور إلى دفع نمو السوق.

تعد شركة Fiserv Inc. وJack Henry & Associates وMitek Systems, Inc. من أفضل اللاعبين في السوق العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة