حجم سوق الإطلاق الفضائي سريع الاستجابة، والمشاركة وتحليل الصناعة، من خلال منصة الإطلاق (الإطلاق الأرضي الثابت، الإطلاق الأرضي المتنقل، الإطلاق الجوي، والإطلاق البحري)، حسب نوع الحمولة (مراقبة الأرض، الاتصالات، SIGINT/ELINT/COMINT، الوعي بالمجال الفضائي (SDA)/ التتبع، زيادة PNT/توقيت الحمولات، عرض التكنولوجيا/التجريبية، المهام العلمية/المدنية)، حسب نوع المركبة، حسب نوع الخدمة، حسب المستخدم النهائي (وزارات الدفاع/القوات المسلحة، منظمات الفضاء الوطنية، سلطات الاستخبارات/SIGINT، مقدمو خدمات الإطلاق التجاري، وغيرهم) والتوقعات الإقليمية، 2026-2034

حجم سوق إطلاق الفضاء المستجيب والتوقعات المستقبلية

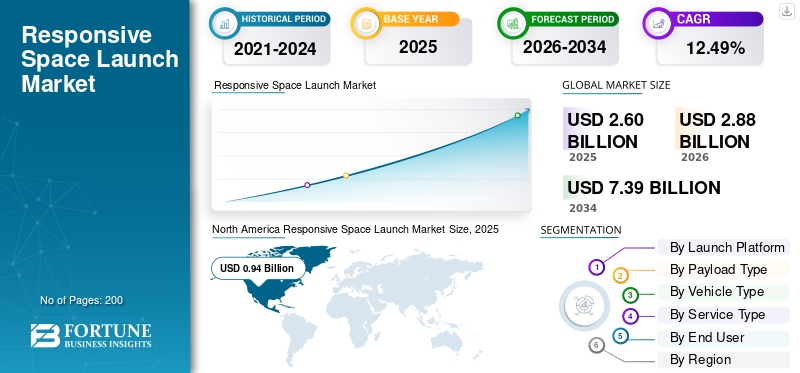

بلغت قيمة حجم سوق إطلاق الفضاء العالمي المستجيب 2.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.88 مليار دولار أمريكي في عام 2026 إلى 7.39 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.49٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الإطلاق الفضائي سريع الاستجابة بحصة سوقية بلغت 36.15% في عام 2025.

يتضمن الإطلاق الفضائي المستجيب إطلاق أقمار صناعية صغيرة (يصل وزنها إلى 500 كجم) عند الطلب إلى مدار أرضي منخفض (LEO)، مع بدء العمليات في غضون أيام. وهي تشمل مركبات الإطلاق الصغيرة مثل إلكترون، والتكامل السريع للحمولة (على سبيل المثال، 24 ساعة)، والأقمار الصناعية سريعة الاستجابة للتجميع السريع. يتم استخدامه في المقام الأول في الدفاع لإعادة بناء القدرات المفقودة، وزيادة الأصول، ومهام ISR، وتجديد الكوكبة وسط التهديدات. وتشمل العوامل الدافعة تطوير التكنولوجيا القابلة لإعادة الاستخدام، والتصغير، وأتمتة الذكاء الاصطناعي.

ومن بين اللاعبين الرئيسيين Rocket Lab، وFirefly Aerospace، وSpaceX، وULA. أنها توفر خدمة Electron لعمليات إطلاق الاستدعاء والاستعداد على مدار 24 ساعةالأقمار الصناعية، يوفر إطلاق OSP-4.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق المستجيبة لإطلاق الفضاء

أتمتة الذكاء الاصطناعي هي اتجاه رئيسي في السوق

تظهر أتمتة الذكاء الاصطناعي كاتجاه محوري في عمليات الإطلاق سريعة الاستجابة، وأتمتة الفحص والاختبار واتخاذ القرار لتمكين الجداول الزمنية على مستوى الساعة من الخروج إلى الإطلاق. وإلى جانب المركبات القابلة لإعادة الاستخدام، فإنه يدعم إعادة الإطلاق خلال ساعات بعد التعافي، في دورات متعددة الأيام. علاوة على ذلك، أثناء الطيران، يقوم الذكاء الاصطناعي بتشخيص الأخطاء في الوقت الفعلي، ومرونة المهمة وإعادة التخطيط، والتحكم في الأخطاء في غضون ثوانٍ، مما يعزز الموثوقية بمقدار 1-2 أوامر من حيث الحجم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التقدم في تصغير SmallSat لدفع نمو السوق

يؤدي التقدم في تصغير الأقمار الصناعية الصغيرة إلى دفع نمو سوق الإطلاق الفضائي سريع الاستجابة من خلال تمكين الحمولات المدمجة عالية الأداء التي يقل وزنها عن 500 كجم للنشر السريع للأقمار الصناعية في المدار الأرضي المنخفض. من خلال الاستفادة من مركبات ثنائي الفينيل متعدد الكلور الخاصة بـ HDI، والمنافذ الدقيقة، والمعالجات المعاد استخدامها، توفر الآن متغيرات CubeSats و16U دقة بصرية على مستوى GEO وأنظمة فرعية كاملة في الحدود المادية التي تحددها كفاءة الطاقة الشمسية. يؤدي هذا إلى خفض دورات التطوير إلى أقل من عامين، وخفض تكاليف الإطلاق عبر مشاركة الرحلات، وتقليل SWaP-C للأقمار الصناعية المتعددة لكل مركبة. الفضاء المستجيب تكتيكيًا لقوة الفضاء الأمريكية، وأقمار ISR المصغرة تدعم إعادة البناء عند الطلب ضد التهديدات، مع تقلص الدفع والاتصالات لتناسب الجداول الزمنية على مستوى الساعة.

قيود السوق

لوائح صارمة لتقييد توسع السوق

إن تراخيص إدارة الطيران الفيدرالية (FAA) الصارمة وضوابط التصدير الخاصة بلوائح التجارة الدولية في الأسلحة (ITAR) تقيد الإطلاق الفضائي المستجيب من خلال فرض موافقات متعددة الأسابيع تتعارض مع الجداول الزمنية للساعة / اليوم. يجب على المشغلين تقديم تحليلات تفصيلية للحمولة والموقع والمخاطر بموجب 14 CFR الجزء 450، بما في ذلك تقييمات المخاطر الكمية وتنسيق المجال الجوي مع منظمة الحركة الجوية (ATO)، مما يؤدي إلى تأخير العروض التوضيحية لـ TacRS. تعتبر ITAR عمليات الإطلاق بمثابة "صادرات" تتطلب تراخيص ذخائر من وزارة الخارجية للمكونات الأجنبية، حتى المحلية.

فرص السوق

تكاثر مجموعات LEO لخلق فرص جديدة في السوق

تخلق كوكبات LEO المنتشرة فرصًا سوقية كبيرة في إطلاق الفضاء سريع الاستجابة من خلال المطالبة بعمليات إطلاق متكررة لتجديد الأقمار الصناعية للحفاظ على بنيات مرنة ضد التهديدات. تعطي مهام USSF TacRS مثل Victus Sol الأولوية للنشر السريع للأقمار الصناعية الصغيرة ISR لملء الفجوات في الكوكبات الكبيرة المعرضة لهجمات ASAT. مع مواجهة الآلاف من الأقمار الصناعية في الكوكبات الضخمة لاستنزاف سنوي بسبب الفشل والمناورات، تتيح منصات الإطلاق الصغيرة المخصصة عمليات تعبئة الرصيد عند الطلب دون تأخير في مشاركة الرحلات.

تحديات السوق

تقلبات سلسلة التوريد تمثل تحديًا كبيرًا في السوق

تعيق تقلبات سلسلة التوريد الإطلاق الفضائي سريع الاستجابة، حيث أن الاعتماد على المصدر الوحيد على المكونات المتخصصة مثل الإلكترونيات وأنظمة الدفع المقواة بالإشعاع يتسبب في تأخير الإنتاج. تحد قيود ITAR من المصادر العالمية، مما يؤدي إلى تفاقم النقص في صفائف المستوى البؤري ومكبرات الصوت ذات معدلات الخردة العالية. في الولايات المتحدة، يتنافس الطلب المتزايد من وزارة الدفاع (DoD) مع الطيران التجاري على السعة، مما يؤدي إلى تمديد المهل الزمنية لبناء الأقمار الصناعية الصغيرة وقاذفات الصواريخ.

تحليل التجزئة

بواسطة منصة الإطلاق

موثوقية البنية التحتية لتعزيز النمو القطاعي للإطلاق الأرضي الثابت

استنادًا إلى منصة الإطلاق، يتم تقسيم السوق إلى إطلاق أرضي ثابت، وإطلاق أرضي متنقل، وإطلاق جوي، وإطلاق بحري.

ومن المتوقع أن يمثل قطاع الإطلاق الأرضي الثابت أكبر حصة في السوق. الدافع وراء هذه الحصة القطاعية هو الحاجة إلى بنية تحتية موثوقة وفعالة من حيث التكلفة للإطلاق يمكنها نشر الأقمار الصناعية الصغيرة بسرعة مثل تلك الموجودة في كيب كانافيرال، وفاندنبرج، ومجمع روكيت لاب 1.

من المتوقع أن يرتفع قطاع الإطلاق الأرضي للهاتف المحمول بأعلى معدل نمو سنوي مركب يبلغ 8.62% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الحمولة

أدت الحاجة السريعة إلى بيانات في الوقت الفعلي تقريبًا لأغراض المراقبة إلى تعزيز نمو قطاع مراقبة الأرض

استنادًا إلى نوع الحمولة، يتم تقسيم السوق إلى مراقبة الأرض، والاتصالات، وSIGINT/ELINT/COMINT، والتوعية بالمجال الفضائي (SDA)/التتبع، وزيادة PNT/توقيت الحمولات، وعرض التكنولوجيا/المهام التجريبية والعلمية/المدنية.

في عام 2025، سيطر قطاع مراقبة الأرض على السوق العالمية. يرجع النمو القطاعي إلى الحاجة إلى بيانات في الوقت الفعلي تقريبًا للمراقبة ومراقبة الكوارث والتتبع البيئي.

من المتوقع أن ينمو قطاع التوعية بالمجال الفضائي (SDA)/التتبع بأعلى معدل نمو سنوي مركب يبلغ 8.73% خلال الفترة المتوقعة.

حسب نوع السيارة

ارتفاع الطلب على الأقمار الصناعية الصغيرة والأبراج لتعزيز نمو قطاع مركبات الإطلاق الصغيرة

بناء على نوع السيارة، يتم تقسيم السوق إلىمركبات الإطلاق الصغيرةومركبات الإطلاق المتوسطة (المهيأة للاستدعاء السريع/التكامل السريع)، ومركبات الإطلاق ذات القاعدة الصلبة ذات الرد السريع، ومركبات الإطلاق القابلة لإعادة الاستخدام (إعادة الاستخدام الجزئي أو الكامل)، والصواريخ المطلقة من الجو.

من المتوقع أن يشهد قطاع مركبات الإطلاق الصغيرة حصة سوقية مهيمنة سريعة الاستجابة في مجال إطلاق الفضاء خلال الفترة المتوقعة. ترجع الهيمنة القطاعية إلى زيادة الطلب على مجموعات الأقمار الصناعية للاستشعار عن بعد، والاستطلاع والاستطلاع، ومراقبة الأرض التي تتطلب عمليات إطلاق مخصصة.

من المتوقع أن ينمو قطاع مركبات الإطلاق القابلة لإعادة الاستخدام بأعلى معدل نمو سنوي مركب يبلغ 8.68٪ خلال الفترة المتوقعة.

حسب نوع الخدمة

الاستجابة السريعة والإيقاع العالي لتعزيز نمو قطاع الإطلاق المخصص حسب الطلب

استنادًا إلى نوع الخدمة، يتم تقسيم السوق إلى إطلاق مخصص حسب الطلب، ومشاركة الرحلات المستجيبة، وحجز السعة/حجز الفتحات، وخدمة الإطلاق الاحتياطية/التنبيهية (الإطلاق عند الطلب)، وحملة الإطلاق وخدمات العمليات الأرضية (منافذ فضائية متعددة/استكشافية)، وتصميم المهام، والمدى، وخدمات السلامة والترخيص، وخدمات الاستدامة/التجديد/التحول.

من المتوقع أن يشهد قطاع الإطلاق المخصص حسب الطلب حصة سوقية مهيمنة خلال الفترة المتوقعة. ترجع الهيمنة القطاعية إلى مقدمي خدمات الإطلاق المخصصين الذين يعطون الأولوية للجدولة عالية التردد "حسب الطلب"، مما يتيح إطلاق الأقمار الصناعية في غضون أيام أو أسابيع من الاستعداد.

من المتوقع أن ينمو قطاع خدمة إطلاق الاستعداد/التنبيه (الإطلاق عند الطلب) بأعلى معدل نمو سنوي مركب يبلغ 8.68% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى الطلب المتزايد على مراقبة الفضاء إلى تعزيز قطاع وزارات الدفاع والقوات المسلحة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى وزارات الدفاع/القوات المسلحة، ومنظمات الفضاء الوطنية، وسلطات الاستخبارات/SIGINT، ومقدمي خدمات الإطلاق التجاري، وغيرهم.

سيطر قطاع وزارات الدفاع/القوات المسلحة على حصة السوق القطاعية. ترجع الهيمنة القطاعية إلى حقيقة أن قوات الدفاع تحتاج إلى قدرات مراقبة مباشرة وفي جميع الأحوال الجوية وفي الوقت الفعلي على مدار الساعة طوال أيام الأسبوع من أجل ISR لتتبع تحركات الخصم.

من المتوقع أن تنمو سلطات الاستخبارات/الاستخبارات بمعدل نمو سنوي مركب مرتفع يبلغ 8.54% خلال فترة الدراسة.

إطلاق الفضاء المستجيب للتوقعات الإقليمية للسوق

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 0.85 مليار دولار أمريكي، كما حافظت على مكانتها الرائدة في عام 2025 بقيمة 0.94 مليار دولار أمريكي. تهيمن أمريكا الشمالية على الإطلاق الفضائي سريع الاستجابة بفضل برنامج TacRS العدواني التابع لقوات الفضاء الأمريكية (USSF)، والذي يتضمن العرض التوضيحي لإطلاق القمر الصناعي لمدة 27 ساعة من Victus Nox ومهمات 2026 OSP-4 لإعادة تكوين ISR السريع وسط مدارات متنازع عليها.

North America Responsive Space Launch Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق إطلاق الفضاء المستجيب في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.57 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 12.90٪ من معدل النمو السنوي المركب. تقود الولايات المتحدة من خلال قيادة أنظمة الفضاء التابعة لـ USSF، حيث تعمل على تطوير نماذج TacRS الأولية، مع إعطاء الأولوية للجداول الزمنية للساعة/اليوم لمعالجة الأقمار الصناعية، وإطلاقها، والعمليات في المدار لردع الاضطرابات المدارية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو مطرد قدره 12.19%، خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم قدره 0.82 مليار دولار أمريكي بحلول عام 2026. وتسعى أوروبا إلى تحقيق قدرات الاستجابة من خلال مركبات النقل المدارية والبرامج الوطنية التابعة لوكالة الفضاء الأوروبية.

سوق إطلاق الفضاء المستجيب في المملكة المتحدة

تقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 0.25 مليار دولار أمريكي، وهو ما يمثل حوالي 12.56% من معدل النمو السنوي المركب خلال فترة الدراسة. تعمل المملكة المتحدة على تطوير الإطلاق سريع الاستجابة عبر مركبة Skyrora's Spectrum، بهدف القيام بمهام متكررة عبر الأقمار الصناعية الصغيرة من Sutherland لدعم مجموعات الدفاع.

سوق إطلاق الفضاء المستجيب في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 0.21 مليار دولار أمريكي في عام 2026. وتقوم ألمانيا بتمويل صاروخ Spectrum التابع لشركة Isar Aerospace لعمليات LEO سريعة الاستجابة، والتكامل مع USSF TacRS - مثل العروض التوضيحية للسيادة الأوروبية في الفضاء المتنازع عليه.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.82 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق والأسرع نموًا خلال فترة الدراسة. وتنمو المنطقة من خلال البرامج السيادية، حيث تقوم اليابان والصين والهند ببناء أساطيل إطلاق صغيرة لبنيات المدار الأرضي المنخفض المرنة ضد التهديدات الإقليمية.

سوق إطلاق الفضاء المستجيب في اليابان

تقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 13.18٪ من معدل النمو السنوي المركب (CAGR) خلال الفترة المتوقعة. تقوم وكالة استكشاف الفضاء اليابانية وشركة ميتسوبيشي للصناعات الثقيلة بتطوير قاذفات صغيرة لعمليات مكافئة لـ TacRS، مما يعزز ردع التحالف الأمريكي في منطقة المحيطين الهندي والهادئ.

سوق إطلاق الفضاء المستجيب في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.25 مليار دولار أمريكي. تعمل الصين بسرعة على توسيع نطاق الإطلاق المستجيب من خلال صواريخ CASIC الصغيرة، مما يتيح مجموعات ISR المنتشرة لمراقبة بحر الصين الجنوبي ومنع الوصول.

سوق إطلاق الفضاء المستجيب في الهند

ويقدر السوق الهندي في عام 2026 بحوالي 0.21 مليار دولار أمريكي. يدعم SSLV التابع لـ ISRO نشر الأقمار الصناعية الصغيرة سريعة الاستجابة، مع استثمارات DRDO للتجديد العسكري السريع وسط التوترات الحدودية.

بقية العالم

وتشمل بقية دول العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. تشهد أمريكا اللاتينية جهودًا ناشئة عبر ALCOM Saturn VLS البرازيلي للوصول إلى المدار الأرضي المنخفض الإقليمي. يتقدم الشرق الأوسط مع شركة Yah Satellite Services الإماراتية التي تستكشف خدمات ISR سريعة الاستجابة. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وإفريقيا وأمريكا اللاتينية إلى 0.13 مليار دولار أمريكي و0.08 مليار دولار أمريكي على التوالي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل الشراكات الإستراتيجية على تعزيز إطلاق الفضاء المستجيب وتوسيع السوق

يُظهر سوق الإطلاق الفضائي المستجيب اندماجًا معتدلًا يهيمن عليه متخصصون في إطلاق الأقمار الصناعية الصغيرة مثل Rocket Lab وFirefly Aerospace وSpaceX وULA، مع الاستفادة من عقود NSSL وعروض TacRS لتحقيق أولوية وزارة الدفاع.

تعمل الشراكات على تسريع النمو حيث تتعاون Rocket Lab مع USSF في عمليات الاستدعاء الإلكتروني على مدار 24 ساعة لمهمات Victus، وتقوم Firefly بتأمين OSP-4 مع Space Systems Command من أجل ISR السريع، وتقوم SpaceX/ULA بدمج المستويات المستجيبة ضمن المرحلة 3 NSSL. تعمل هذه التحالفات على تعزيز مرونة العرض وسط تكاثر مجموعات المدارات الأرضية المنخفضة والتهديدات المدارية الجيوسياسية.

تم تقديم قائمة بشركات الإطلاق الفضائية الرئيسية المستجيبة

- مختبر الصواريخ(نحن.)

- اليراع الفضاء الجوي(نحن.)

- سبيس اكس (الولايات المتحدة)

- تحالف الإطلاق المتحد (ULA) (الولايات المتحدة)

- الفضاء النسبي (الولايات المتحدة)

- بلو أوريجين (الولايات المتحدة)

- إيسار أيروسبيس (ألمانيا)

- سكيرورا (المملكة المتحدة)

- مساحة PLD (إسبانيا)

- سكايروت أيروسبيس (الهند)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (الصين)

التطورات الصناعية الرئيسية

- ديسمبر 2025: سيتم نشر مهمة STP-S30 بواسطة شركة Rocket Lab Corporation، الشركة الرائدة عالميًا في خدمات الإطلاق والأنظمة الفضائية، عند إطلاقها الإلكتروني القادم لقيادة أنظمة الفضاء (SSC) التابعة لقوة الفضاء الأمريكية (USSF).

- سبتمبر 2025: استضاف مسؤولو قيادة أنظمة الفضاء يوم صناعة الإطلاق الفضائي للأمن القومي (NSSL) مع ممثلين من 17 شركة تجارية فضائية لمساعدة مقدمي خدمة الإطلاق التجاري وقدرات الفضاء على الاستعداد لفرص المرحلة 3 من المسار 1 من NSSL.

- أبريل 2025: منح مشروع Sinequone التابع لوحدة الابتكار الدفاعي (DIU) التابعة لوزارة الدفاع الأمريكية لشركة Firefly Aerospace، الشركة الرائدة في مجال خدمات الفضاء سريعة الاستجابة الشاملة، عقدًا لاستخدام المركبة الفضائية Elytra التابعة لها لإجراء مهمة سريعة الاستجابة في المدار.

- فبراير 2025: حصلت Firefly Aerospace على عقد بقيمة 21.81 مليون دولار أمريكي من Space Systems Command لـ "Victus Sol"، وهو الاختبار الخامس من سلسلة من الاختبارات التي تهدف إلى إجبار المقاولين وUSSF على إنشاء ونقل وإطلاق الأقمار الصناعية بسرعة قياسية.

- أكتوبر 2024: منحت قوة الفضاء Impulse Space عقدًا بقيمة 34.5 مليون دولار أمريكي لمهمتين تتضمنان مركبة فضائية فائقة الحركة. ستُظهر المهمتان كيف يمكن للمركبات الفضائية عالية المناورة أن تساعد الجيش في الاستجابة السريعة للتهديدات في الفضاء كجزء من برنامج الفضاء المستجيب التكتيكي (TacRS) التابع لقوة الفضاء.

تغطية التقرير

يتضمن تحليل صناعة إطلاق الفضاء سريع الاستجابة دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. وهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وتحليل القوى الخمس لبورتر، وملفات تعريف الشركة، وبرنامج التعديل التحديثي. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.49% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب منصة الإطلاق، ونوع الحمولة، ونوع المركبة، ونوع الخدمة، والمستخدم النهائي، والمنطقة |

| بواسطة منصة الإطلاق |

|

| حسب نوع الحمولة |

|

| حسب نوع السيارة |

|

| حسب نوع الخدمة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.39 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.94 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.49٪ خلال الفترة المتوقعة (2026-2034).

ومن خلال منصة الإطلاق، من المتوقع أن يهيمن قطاع الإطلاق الأرضي الثابت على السوق.

يعد التقدم في تصغير SmallSat هو العامل الرئيسي الذي يدفع نمو السوق.

Rocket Lab، Firefly Aerospace، SpaceX، United Launch Alliance (ULA)، Relativity Space، Blue Origin هم عدد قليل من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة