حجم سوق مركبات إطلاق الأقمار الصناعية، وحصتها، وتحليل الصناعة، حسب تكنولوجيا المركبات (المركبات الحرارية ومركبات الإطلاق القابلة لإعادة الاستخدام)، حسب نوع المدار (GEO، LEO، وMEO)، حسب المكونات (نظام الدفع، نظام التوجيه والتحكم، الهيكل، إلكترونيات الطيران، الحمولة، وغيرها)، حسب سعة الحمولة (أقل من 1000 كجم، 1000 كجم إلى 2500 كجم، وأكثر من 2500 كجم) كجم)، حسب المستخدم النهائي (التجاري والعسكري والمدني والحكومي) والتوقعات الإقليمية، 2026-2034

حجم سوق مركبات إطلاق الأقمار الصناعية ونظرة عامة على الصناعة

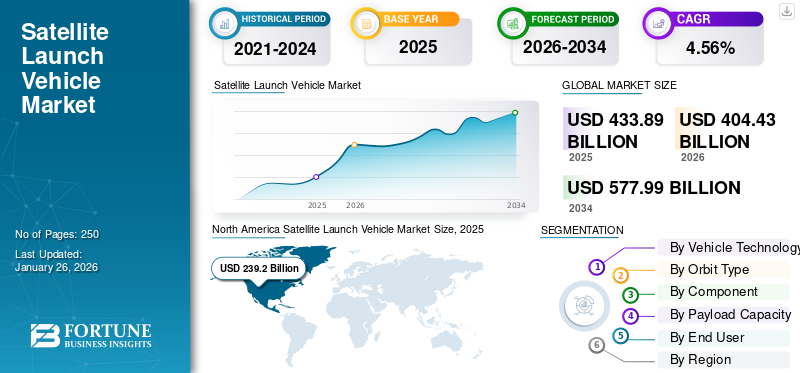

تم تقدير حجم السوق العالمية لمركبات إطلاق الأقمار الصناعية بالدولار الأمريكي433.89مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي404.43مليار دولار في عام 2026577.99مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره4.56%خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق مركبات إطلاق الأقمار الصناعية بحصة سوقية تبلغ 1.6 مليار دولار55.13%في عام 2025.

من المتوقع أن يشهد السوق العالمي لمركبات إطلاق الأقمار الصناعية نموًا كبيرًا في السنوات القادمة، مدفوعًا بمزيج من الابتكارات التكنولوجية، وتحديث المنصات، التحول الرقميوالحلول للتطبيقات التجارية والعسكرية. على سبيل المثال، في نوفمبر 2024، أرسلت شركة Boeing قمرين صناعيين آخرين من طراز O3b mPOWER إلى SES. القمران الصناعيان السابع والثامن في الكوكبة في طريقهما إلى كيب كانافيرال لإطلاقهما المقرر في ديسمبر. تم تجهيز هذه الأقمار الصناعية بتقنية مجموعة الحمولة النافعة المتكاملة التي يتم التحكم فيها بواسطة البرامج، مما يتيح لشركة SES توزيع عرض النطاق الترددي والطاقة بمرونة على مناطق معينة أو عملاء معينين وفقًا للطلب.

تم تصنيف SpaceX وUnited Launch Alliance ومنظمة أبحاث الفضاء الهندية (ISRO) وNASA وشركة الصين لعلوم وتكنولوجيا الفضاء (CASC) وMaxar Technologies في المرتبة الأولى بسبب عوامل مختلفة مثل العدد المتزايد لمشغلي الأقمار الصناعية وعمليات الإطلاق وتزايد تقنيات التصنيع وغيرها.

ومع تزايد تعقيد التحديات العالمية، ظهرت الحاجة إلى بنية تحتية أوسع وأكثر قوة لمركبات الإطلاق. وهذا يتطلب مصدرًا متنوعًا يسهل الوصول إليه من الشركات المصنعة لمركبات الإطلاق. ويتزايد إنتاج الصواريخ بسبب أدوارها الأساسية في إطلاق الأقمار الصناعية في الفضاء لمختلف جوانب الحياة اليومية على الأرض، بما في ذلك الاتصالات والملاحة والتنبؤ بالطقس والتطبيقات العسكرية ومراقبة الأرض وغيرها. أثر الإطلاق المتزايد للأقمار الصناعية بشكل مباشر على الطلب على مركبات الإطلاق المتقدمة الجديدة. وبالتالي، فإن حصة السوق العالمية لمركبات إطلاق الأقمار الصناعية تنمو بشكل ملحوظ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مركبات إطلاق الأقمار الصناعية

- حجم السوق عام 2025: 433.89 مليار دولار أمريكي

- حجم السوق عام 2026: 404.43 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 577.99 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.56% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق مركبات إطلاق الأقمار الصناعية بحصة بلغت 55.13% في عام 2025.

- ومن المتوقع أن يمثل قطاع مركبات الإطلاق القابلة لإعادة الاستخدام حصة قدرها 54.63% في عام 2026.

- من المتوقع أن يمتلك قطاع LEO حصة قدرها 67.17% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 239.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 222.11 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 55.15 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 52.01 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 113.03 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 105.88 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق مركبات إطلاق الأقمار الصناعية إلى 183.95 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق مركبات إطلاق الأقمار الصناعية إلى 8.09 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

إنفاق الفضاء

يساهم العدد المتزايد من عمليات إطلاق الأقمار الصناعية إلى المدار وزيادة الاستثمار في الفضاء من قبل الدول الناشئة بشكل كبير في نمو السوق

تعمل عناصر مترابطة مختلفة على دفع الزيادة في الإنفاق العالمي على الفضاء، مثل التقدم التكنولوجي، وزيادة الاستثمار الخاص، والفهم الأعمق للأهمية الاستراتيجية للفضاء. يتم دفع النمو من خلال تطورات تكنولوجيا الأقمار الصناعية والصواريخ، مما يعزز وظائف الاتصالات والملاحة ومراقبة الأرض. علاوة على ذلك، فإن الاعتماد المتزايد على التقنيات المعتمدة على الفضاء في مجالات مثل البيع بالتجزئة والاستجابة للكوارث هو عامل آخر يساهم في هذا التوسع.

على سبيل المثال، في عام 2023، وفقًا لتقرير مؤسسة Space Foundation، وصلت ميزانية الفضاء العالمية إلى 570 مليار دولار أمريكي في عام 2023، مما يعكس نموًا بنسبة 7.4٪ من الرقم المعدل البالغ 531 مليار دولار أمريكي في عام 2022. ويتوافق هذا النمو مع معدل النمو السنوي المركب (CAGR) للصناعة لمدة خمس سنوات بنسبة 7.3٪ وهو ما يقرب من ضعف حجم اقتصاد الفضاء منذ عشر سنوات مضت.

لقد انخفضت تكلفة إطلاق الأقمار الصناعية إلى الفضاء بنحو عشرة أضعاف على مدى العقدين الماضيين، مما مكّن الجهات الحكومية والخاصة من المشاركة بسهولة أكبر في المساعي الفضائية. علاوة على ذلك، كان هناك ارتفاع ملحوظ في الاستثمار الخاص في قطاع الفضاء.

علاوة على ذلك، يغامر عدد أكبر من البلدان بدخول الفضاء، مما يؤدي إلى مشهد استثماري أكثر تنوعا. وقد أطلقت دول مثل لوكسمبورغ وأستراليا مبادرات فضائية طموحة، وبدأت الاقتصادات النامية أيضًا في تخصيص الموارد لأبحاث الفضاء وتطويره.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ديناميات السوق

محركات السوق

التقدم التكنولوجي، وزيادة الطلب على عمليات إطلاق الأقمار الصناعية، وديناميكيات السوق المتطورة تستعد لنمو كبير في السوق

يعد الطلب المتزايد على الأقمار الصناعية المستخدمة في الاتصالات ومراقبة الأرض والبحث العلمي بمثابة حافز رئيسي. نظرًا لأن الأقمار الصناعية الصغيرة مثل CubeSats أصبحت أكثر شيوعًا، فقد زادت الحاجة إلى خدمات إطلاق متخصصة مصممة خصيصًا لهذه الحمولات الخفيفة. علاوة على ذلك، تعمل مبادرات الفضاء التجارية المتنامية من قبل كيانات خاصة مثل SpaceX وRocket Lab وغيرها على توسيع أنشطتها، وتوفير خيارات إطلاق إبداعية وبأسعار معقولة تخدم المتطلبات التجارية والحكومية، مما يدفع نمو سوق مركبات إطلاق الأقمار الصناعية العالمية.

علاوة على ذلك، يمكن للشركات التي تستثمر في تحليل المواد المتقدمة وعمليات التصنيع المبتكرة أن تميز نفسها في سوق تنافسية. إن القدرة على إنتاج أقمار صناعية عالية الأداء بسرعة وفعالية من حيث التكلفة تضع هذه الشركات بشكل إيجابي في مواجهة المنافسين الذين يعتمدون على الأساليب التقليدية. يلجأ العديد من مصنعي الصواريخ إلى تقنيات التصنيع الحديثة لتعزيز الكفاءة وخفض النفقات. وهذا ينطوي على التعاقد على الإنتاج للاستفادة من انخفاض تكاليف العمالة والمهارات المتخصصة.

على سبيل المثال، في سبتمبر 2024، أعلنت مجموعة يوتلسات وشركة ميتسوبيشي للصناعات الثقيلة المحدودة عن توقيع عقد جديد لعدة عمليات إطلاق. وفقًا للاتفاقية، ستجري MHI عمليات إطلاق متعددة باستخدام مركبة الإطلاق H3 بدءًا من عام 2027. وتعتمد مركبة الإطلاق H3 على التاريخ المثبت لمركبتي H-IIA وH-IIB الموثوقتين، بهدف توفير دعم محسّن للعملاء وتلبية مجموعة واسعة من احتياجات الإطلاق.

بالإضافة إلى ذلك، من المتوقع أن تؤدي الاستثمارات الكبيرة من المنظمات الحكومية في استكشاف الفضاء وتقنيات مركبات إطلاق الأقمار الصناعية إلى تحسين فعالية خدمات الإطلاق الوطنية. على سبيل المثال، في السنوات الأخيرة، أكدت إعلانات التمويل من دول مثل الهند وكوريا الجنوبية على التفاني المتزايد لبرامج الفضاء.

قيود السوق

ارتفاع تكلفة التطوير الأولية ومخاطر الفشل يعيق نمو السوق

إن إنشاء مركبات إطلاق الأقمار الصناعية، وخاصة تلك التي يمكن إعادة استخدامها، يتطلب استثماراً أولياً كبيراً في البحث والتطوير والتكنولوجيا. هذه الحاجة الكبيرة لرأس المال يمكن أن تثبط عزيمة اللاعبين الجدد وتقييد المنافسة في الصناعة. يمكن أن تكون النفقات المرتبطة بتجديد وصيانة الصواريخ القابلة لإعادة الاستخدام بين عمليات الإطلاق مرتفعة للغاية. إن التأكد من أن هذه المركبات آمنة وفعالة للعديد من المهام يمثل عقبات هندسية معقدة ويتطلب موارد كبيرة.

إن ضمان قدرة المركبة الفضائية على التعامل مع عمليات الإطلاق المتعددة مع الالتزام بلوائح السلامة يمثل تحديات تقنية مستمرة تتطلب حلولًا إبداعية واختبارات شاملة. بالإضافة إلى ذلك، تعد موثوقية مركبات الإطلاق أمرًا ضروريًا؛ يمكن أن يؤدي الفشل إلى فقدان الحمولات وتهديد السلامة على الأرض. تؤكد الأحداث الماضية على ضرورة التقدم المستمر في تدابير السلامة والتكنولوجيا.

فرص السوق

العديد من المجالات الرئيسية للتقدم والابتكارات في صناعة أنظمة مركبات الإطلاق تستعد لتحقيق نمو كبير

تطبيقات الذكاء الاصطناعي (AI) – يمكن لتقنيات الذكاء الاصطناعي تحليل مجموعات كبيرة من البيانات من الأقمار الصناعية، مما يتيح اتخاذ قرارات أفضل والكفاءة التشغيلية. ويشمل ذلك أتمتة عمليات الأقمار الصناعية، وتحسين الملاحة، وإدارة الحطام الفضائي، وهو ما يمكن أن يقلل بشكل كبير من التكاليف والمخاطر التشغيلية. علاوة على ذلك، يمكن للأنظمة المعتمدة على الذكاء الاصطناعي تحسين تخطيط المهام من خلال التنبؤ بالظروف البيئية وتحسين مسارات الأقمار الصناعية، مما يؤدي إلى مهام أكثر نجاحا وإدارة أفضل للموارد.

تكامل الطباعة ثلاثية الأبعاد – الطباعة ثلاثية الأبعاد تسمح التكنولوجيا بإنتاج مكونات معقدة وخفيفة الوزن مصممة خصيصًا لمتطلبات مهمة محددة. يعمل هذا التخصيص على تحسين أداء الأقمار الصناعية مع تقليل تكاليف الإنتاج والوقت، مما يمهد الطريق لعمليات تصنيع أكثر كفاءة.

ممارسات التصنيع المستدامة - أصبح تطوير ممارسات التصنيع المستدامة، مثل إعادة تدوير المواد للطباعة ثلاثية الأبعاد، ذا أهمية متزايدة. وهذا التحول يقلل من النفايات ويقلل التكاليف المرتبطة بالمواد الخام، مما يجعل تصنيع الأقمار الصناعية أكثر ملاءمة للبيئة.

نمو سوق الأقمار الصناعية الصغيرة - يتوسع سوق الأقمار الصناعية الصغيرة، وخاصة CubeSats، بسرعة بسبب انخفاض تكاليف إطلاقها وتعدد الاستخدامات في التطبيقات التي تتراوح من مراقبة الأرض إلى البحث العلمي. يخلق هذا الاتجاه فرصًا جديدة للمصنعين المتخصصين في تقنيات الأقمار الصناعية الأصغر.

على سبيل المثال، في نوفمبر 2024، نجحت شركة SpaceX في إرسال 20 قمرًا صناعيًا إضافيًا للإنترنت من نوع Starlink إلى المدار من كاليفورنيا. قام صاروخ Falcon 9 بنقل هذه الأقمار الصناعية العشرين من Starlink، 13 منها تتميز بتقنية الاتصال المباشر بالخلية.

إن التوقعات لقطاع تصنيع الأقمار الصناعية واعدة، مع وجود العديد من الفرص الناشئة عن الابتكارات في الطباعة ثلاثية الأبعاد، وتكنولوجيا الذكاء الاصطناعي، والممارسات الصديقة للبيئة، واحتياجات السوق المتزايدة. ستعمل هذه العناصر على تحسين الفعالية التشغيلية وتوسيع الاستخدامات المحتملة للأقمار الصناعية في مختلف الصناعات.

تحديات السوق

التحديات مثل التأثير الفني والاقتصادي الكبير على نموها واستدامتها

سعة الحمولة المحدودة – تتمتع العديد من مركبات الإطلاق الحالية، مثل LVM-3 الهندية، بقدرة حمولة منخفضة مقارنة بالمنافسين مثل Long March 5 الصينية. ويحد هذا القيد من إمكانية تنفيذ مهام أكثر طموحًا تتطلب حمولات أثقل، مما يجعل من الضروري تعزيز القدرات وإنشاء مركبات جديدة.

تطوير التقنيات القابلة لإعادة الاستخدام – على الرغم من وجود حركة تهدف إلى الخلق مركبات الإطلاق القابلة لإعادة الاستخدام (RLVs) ومن أجل خفض النفقات، فإن الصعوبات الهندسية، بما في ذلك تجديد مراحل الصواريخ وضمان العودة الآمنة، معقدة ومكلفة. تعيق هذه النفقات التطويرية والتشغيلية الكبيرة القبول على نطاق أوسع للمركبات ذات القيمة الإقليمية.

تكاليف تطوير عالية – يعد الاستثمار المسبق اللازم لإنشاء مركبات إطلاق جديدة أمرًا كبيرًا. ويشمل ذلك النفقات المتعلقة بالبحث والاختبار والامتثال للوائح. إن تجاوزات الميزانية خلال مراحل التطوير متكررة، مما يعقد قدرة الشركات على البقاء قادرة على المنافسة من حيث التكلفة مع الصواريخ الحالية القابلة للاستهلاك.

التقدم التكنولوجي – وأدت التحسينات في تكنولوجيا الأقمار الصناعية إلى زيادة العمر التشغيلي وتعزيز الكفاءة (مثل إطلاق الأقمار الصناعية المتعددة)، ولكنها تجعل التنبؤات بالطلب على مركبات الإطلاق أكثر تعقيدا. يفضل المشغلون الأقمار الصناعية ذات العمر الطويل، مما قد يؤدي إلى عدد أقل من عمليات الإطلاق عما كان متوقعًا.

اختلال التوازن بين العرض والطلب – هناك فجوة كبيرة بين العرض والطلب في صناعة إطلاق الأقمار الصناعية. على سبيل المثال، تتجاوز قدرات الإطلاق الحالية لـ ISRO المتطلبات المحلية بشكل كبير، مما يثير المخاوف بشأن القدرة الفائضة المحتملة. إن التحول من النهج الذي يركز على العرض إلى النهج المدفوع بالطلب لم يؤت ثماره بالكامل، مما أدى إلى وفرة من مركبات الإطلاق دون عدد مماثل من عمليات إطلاق الأقمار الصناعية.

اتجاهات سوق مركبات إطلاق الأقمار الصناعية

إن التقدم في الهندسة والحاجة المتزايدة إلى حلول فعالة من حيث التكلفة يدفع نمو السوق

تقنيات الدفع المتقدمة – وفي الآونة الأخيرة، تحرك النهج المتبع في استكشاف الفضاء نحو الاستدامة، الأمر الذي شجع على إنشاء بدائل صديقة للبيئة لوقود الصواريخ التقليدي. من المجالات الهامة التي تشهد تطورات رائدة هو إنشاء الوقود الدفعي الأخضر لمركبات الإطلاق والمركبات الفضائية المستقبلية.

يتم اتخاذ خطوة نحو استخدام الوقود الدفعي الصديق للبيئة الذي يقلل من الآثار البيئية لعمليات الإطلاق. يتوافق هذا التطور مع أهداف الاستدامة العالمية والمتطلبات التنظيمية.

على سبيل المثال، في يناير 2024، نجحت شركة Bellatrix Aerospace ومقرها بنغالورو في التحقق من صحة أنظمة الدفع Rudra وArka المتقدمة للعمل في البيئات الحساسة للفضاء. يمثل نظام الدفع الأخضر Rudra تحولًا رائدًا من الوقود الدفعي السام التقليدي مثل الهيدرازين إلى بديل عالي الأداء وغير سام.

تكامل الذكاء الاصطناعي والأتمتة – التكامل الذكاء الاصطناعي في أنظمة الإطلاق تعمل على تحسين الكفاءة التشغيلية والموثوقية. يمكن للذكاء الاصطناعي تحسين مسارات الطيران، والإشراف على تكامل الحمولة، وتعزيز تخطيط المهمة.

- شهدت أمريكا الشمالية نموًا في سوق مركبات إطلاق الأقمار الصناعية من 104 مليار دولار أمريكي في عام 2023 إلى 145.83 مليار دولار أمريكي في عام 2024.

على سبيل المثال، في سبتمبر 2024، تهدف شركة Proteus Space الناشئة ومقرها لوس أنجلوس إلى إطلاق أول قمر صناعي من فئة ESPA مصمم بواسطة الذكاء الاصطناعي في عام 2025. ومن المتوقع أن يحمل هذا القمر الصناعي، الذي سيعمل في مدار أرضي منخفض (LEO)، أربع حمولات منفصلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة تكنولوجيا المركبات

تطوير وتطوير تكنولوجيا مركبات الإطلاق القابلة لإعادة الاستخدام لتعزيز النمو القطاعي

استنادًا إلى تكنولوجيا المركبات، يتم تقسيم السوق إلى مركبات الحمل الحراري ومركبات الإطلاق القابلة لإعادة الاستخدام.

من المقدر أن يكون القطاع الفرعي لمركبات الإطلاق القابلة لإعادة الاستخدام هو القطاع الأسرع نموًا خلال الفترة المتوقعة بحصة تبلغ 54.63% في عام 2026. يعد تطوير تكنولوجيا مركبات الإطلاق القابلة لإعادة الاستخدام (RLV) بمثابة تغيير في قواعد اللعبة في صناعة إطلاق الأقمار الصناعية. ومن خلال خفض النفقات بشكل ملحوظ، وتطوير القدرات التكنولوجية، وتعزيز القدرة على التكيف مع المهام، وزيادة الاعتمادية، تمهد المركبات الفضائية الأرضية الطريق لفصل جديد في استكشاف الفضاء ونشر الأقمار الصناعية التجارية. على سبيل المثال، في سبتمبر 2024، تعمل الهند على تعزيز مبادراتها الفضائية من خلال الموافقة على تطوير مركبة الإطلاق من الجيل التالي (NGLV) بواسطة ISRO. تهدف هذه المركبة المتقدمة إلى أن تكون اقتصادية، وقابلة لإعادة الاستخدام، وقادرة على نقل حمولات أثقل من الصواريخ الموجودة، مما يجعلها عنصرًا أساسيًا في المهام الفضائية الهندية القادمة.

استحوذ قطاع المركبات الحرارية على أكبر حصة في السوق في عام 2024. يستعد سوق مركبات إطلاق الأقمار الصناعية الحرارية لتحقيق نمو كبير على مدى السنوات القليلة المقبلة، مدفوعًا بالتقدم التكنولوجي، وارتفاع الطلب على خدمات الأقمار الصناعية عبر مختلف القطاعات، والاستثمارات الحكومية الكبيرة في المبادرات الفضائية.

حسب نوع المدار

إن ارتفاع عدد عمليات إطلاق الأقمار الصناعية إلى مدار أرضي منخفض (LEO) مدفوع بمزايا المدار الأرضي المنخفض

استنادا إلى نوع المدار، يتم تقسيم السوق إلى السوق ويتم تصنيفها إلى GEO، LEO، وMEO.

من المقدر أن يشهد المدار الأرضي المنخفض معدل النمو السنوي المركب الأسرع نموًا خلال الفترة المتوقعة بحصة قدرها 67.17% في عام 2026. ويعزى الارتفاع في عدد إطلاق الأقمار الصناعية إلى مدار أرضي منخفض إلى فوائد انخفاض زمن الوصول والقدرة على تحمل التكاليف والمرونة والتغطية واسعة النطاق والتقدم التكنولوجي المستمر. مع تزايد الحاجة إلى الاتصال السريع والبيانات الفورية عبر العديد من الصناعات، من المقرر أن تكون الأقمار الصناعية LEO فعالة في تلبية هذه المتطلبات مع تعزيز الوظيفة العامة للأقمار الصناعية.الاتصالات الفضائية. على سبيل المثال، في سبتمبر 2024، بدأت شركة Geespace، وهي شركة تدعمها شركة تصنيع السيارات الصينية جيلي، في إطلاق مجموعة ثالثة من الأقمار الصناعية تهدف إلى إنشاء كوكبة ضخمة. تم نشر الأقمار الصناعية العشرة الموجودة في المدار الأرضي المنخفض (LEO) من مركز تاييوان لإطلاق الأقمار الصناعية.

يُقدر أن قطاع GEO هو ثاني أسرع قطاع نموًا خلال فترة التنبؤ. يسير قطاع GEO على مسار النمو مدفوعًا بالتقدم التكنولوجي، وارتفاع الطلب على خدمات الاتصالات، والاستثمارات الحكومية الكبيرة. على الرغم من التحديات المتعلقة بالتكاليف والتعقيدات التنظيمية، فإن توسع هذا القطاع عبر مختلف التطبيقات يوفر فرصًا كبيرة لأصحاب المصلحة المشاركين في تطوير تكنولوجيا الأقمار الصناعية ونشرها.

- من المتوقع أن يمتلك قطاع GEO حصة تبلغ 13.39٪ في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

حسب سعة الحمولة

يؤدي الاتجاه المتزايد نحو تصنيع وإطلاق الأقمار الصناعية الصغيرة إلى دفع النمو القطاعي

بناءً على سعة الحمولة، يتم تقسيم السوق إلى أقل من 1000 كجم، ومن 1000 كجم إلى 2500 كجم، وأكثر من 2500 كجم.

من المقدر أن يشهد أقل من 1000 كجم معدل نمو سنوي مركب أسرع خلال الفترة المتوقعة 2026-2034.الأقمار الصناعية الصغيرة يتم استخدامها بشكل متكرر في مجالات متعددة، مثل الاستخبارات العسكرية والاتصالات ومراقبة الأرض والبحث العلمي. وتمكنهم قدرتهم على التكيف من المساعدة في مجموعة من التطبيقات، بما في ذلك مراقبة الكوارث والمراقبة البيئية وخدمات الإنترنت ذات النطاق العريض في جميع أنحاء العالم. على سبيل المثال، في أبريل 2024، حصلت شركة SAIC على عقدها الأولي مع البنتاغون لتطوير قمر صناعي صغير معزز بالذكاء الاصطناعي، بالتعاون مع شركة إنتاج المركبات الفضائية GomSpace. ستستفيد شركة الدفاع الأمريكية SAIC من شراكتها مع GomSpace لدمج هذا القمر الصناعي الصغير.

من المقدر أن يكون القطاع من 1000 كجم إلى 2500 كجم هو ثاني أسرع القطاعات نموًا خلال الفترة المتوقعة بحصة قدرها 44.29% في عام 2026. كما أن الإطلاق المتزايد للأقمار الصناعية متوسطة الحجم في مدارات LEO وGEO وMEO لتعزيز نمو القطاع.

حسب المكون

التطوير المتزايد في أنظمة دفع مركبات الإطلاق للتغلب على التحديات التقليدية يحفز نمو السوق

بناءً على المكون، يتم تقسيم السوق إلى نظام الدفع، ونظام التوجيه والتحكم، والهيكل، الكترونيات الطيران، الحمولة، وغيرها.

من المقرر أن يسجل نظام الدفع معدل النمو السنوي المركب الأسرع نموًا خلال الفترة المتوقعة بحصة قدرها 44.54% في عام 2026. ويعد التقدم في أنظمة الدفع ضروريًا لمعالجة الصعوبات التقليدية المرتبطة بالبعثات الفضائية. ومن خلال التحرك نحو أساليب الدفع الكهربائية والصديقة للبيئة، وتحسين أساليب التصغير، واستخدام ممارسات التصنيع المتطورة، فإن صناعة دفع الأقمار الصناعية مهيأة لتوسع كبير. على سبيل المثال، في سبتمبر 2024، منح مختبر أبحاث القوات الجوية Benchmark Space Systems مبلغ 4.9 مليون دولار أمريكي لإنشاء أنظمة دفع للوقود الأحادي ASCENT. تشمل هذه المنحة التي تبلغ مدتها عامين تصميم أنظمة دفع قياسية تتراوح من 22 نيوتن إلى 100 نيوتن لـ ASCENT. ASCENT هو وقود دافع غير سام طوره مختبر أبحاث القوات الجوية.

من المتوقع أن يكون قطاع إلكترونيات الطيران ثاني أسرع القطاعات نموًا خلال الفترة المتوقعة 2026-2034. إن التعقيد المتزايد لمهمات الأقمار الصناعية يستلزم أنظمة إلكترونيات طيران متطورة للملاحة والتحكم والاتصالات الدقيقة، مما يزيد الطلب على التقنيات المتقدمة مثلنظام تحديد المواقع وأنظمة الملاحة بالقصور الذاتي. علاوة على ذلك، فإن الزيادة الكبيرة في إطلاق الأقمار الصناعية التجارية، وخاصة لأغراض الاتصالات ومراقبة الأرض، تعمل على دفع الاستثمارات في إلكترونيات الطيران لضمان الموثوقية والأداء في الأسواق التي تشهد تنافسية متزايدة.

بواسطة المستخدم النهائي

القطاع العسكري ينمو بمعدل نمو سنوي مركب أسرع بسبب استثمارات الأقمار الصناعية بين مستخدمي الدفاع

بناءً على المستخدم النهائي، ينقسم السوق إلى تجاري وعسكري ومدني وحكومي.

من المتوقع أن يكون القطاع العسكري هو القطاع الأسرع نموًا خلال الفترة المتوقعة 2026-2034. تعمل مجموعة متنوعة من العناصر الإستراتيجية والتكنولوجية على تغذية الاهتمام المتزايد باستثمارات الأقمار الصناعية بين مستخدمي الدفاع. وتعتبر هذه الاستثمارات ضرورية لتعزيز الأمن القومي، وتعزيز القدرات التشغيلية، والاستفادة من التقنيات المتقدمة. ويشكل النمو في استثمارات الأقمار الصناعية من جانب مستخدمي الدفاع اتجاها معقدا مدفوعا بالطلب على تحسين المراقبة، والاتصالات الآمنة، والملاحة الدقيقة، والمزايا التي يوفرها التقدم التكنولوجي. ومع استمرار الدول في التركيز على الأمن القومي استجابة للتهديدات المتغيرة، فإن أهمية الأقمار الصناعية سوف تنمو فقط في تشكيل استراتيجيات الدفاع المعاصرة. على سبيل المثال، في مارس 2024، تخطط الهند في السنوات المقبلة لاستثمار حوالي 3 مليارات دولار أمريكي في منح العقود المرتبطة بالفضاء لتقليل اعتمادها على الأقمار الصناعية الأجنبية وتعزيز قدراتها المضادة للفضاء.

سيستحوذ القطاع التجاري على أكبر حصة في السوق خلال عام 2025. ويؤدي الارتفاع في عمليات إطلاق الأقمار الصناعية للتطبيقات التجارية من قبل اللاعبين التجاريين في السوق إلى دفع النمو القطاعي.

تحليل بيستل

يكشف تحليل PESTLE أن قطاع مركبات الإطلاق يتشكل من خلال تفاعل معقد بين الدعم السياسي، والجدوى الاقتصادية، والطلب المجتمعي على الاتصال، والتقدم التكنولوجي، واللوائح القانونية، والعوامل البيئية. يعد استيعاب هذه العناصر أمرًا بالغ الأهمية لأصحاب المصلحة الذين يسعون إلى التنقل في هذه الصناعة المتطورة باستمرار بنجاح.

العوامل السياسية - إن زيادة الاستثمار الحكومي في المبادرات الفضائية يؤثر بشكل كبير على تطور السوق. على سبيل المثال، خصصت دول مثل الهند واليابان أموالاً كبيرة لاستكشاف الفضاء وإطلاق الأقمار الصناعية، مما عزز كفاءتها في حصة السوق العالمية لأنظمة مركبات إطلاق الأقمار الصناعية. علاوة على ذلك، فإن اللوائح الوطنية والدولية التي تحكم الأنشطة الفضائية يمكن أن تسهل أو تعيق نمو السوق. يعد الامتثال لمعايير السلامة وترخيص الإطلاق أمرًا بالغ الأهمية للشركات العاملة في هذا القطاع.

العوامل الاقتصادية - إن التحرك نحو مركبات الإطلاق القابلة لإعادة الاستخدام يقلل من النفقات، مما يجعل الوصول إلى الفضاء أرخص. ويجذب هذا التحول المالي مشاركين جدد في السوق، مثل الشركات الناشئة والمؤسسات الصغيرة. ويجري توجيه قدر متزايد من رأس المال الاستثماري والتمويل الخاص إلى صناعة الفضاء، مما يعزز الابتكار والتقدم في التكنولوجيات الجديدة.

العوامل الاجتماعية - إن الحماس الشعبي المتزايد للبعثات الفضائية، والذي يحفزه الاهتمام الإعلامي والبرامج التعليمية، يعمل على تهيئة المناخ المناسب للاستثمار في تكنولوجيا الأقمار الصناعية. وقد أدى الطلب المتزايد على الاتصال بالإنترنت في جميع أنحاء العالم، وخاصة في المناطق التي تفتقر إلى الخدمات الكافية، إلى تعزيز حلول الاتصالات عبر الأقمار الصناعية، مما ساهم في توسيع السوق.

العوامل التكنولوجية - إن التقدم في تقنيات الدفع، بما في ذلك المحركات الكهربائية والوقود الصديق للبيئة، يعمل على تحسين كفاءة واستدامة إطلاق الأقمار الصناعية. علاوة على ذلك، فإن التحول نحو الأقمار الصناعية الأصغر حجمًا، مثل CubeSats وNanoSats، يتيح عمليات إطلاق أكثر انتظامًا بتكاليف مخفضة، مما يعزز نشاط السوق بشكل عام. علاوة على ذلك، فإن تطوير تكنولوجيا مركبات الإطلاق القابلة لإعادة الاستخدام (RLV) يحدث ثورة في هذا القطاع من خلال خفض التكاليف وتعزيز وتيرة الإطلاق، وتسهيل عملية وضع الأقمار الصناعية في المدار.

العوامل القانونية - تعد حماية الابتكارات عبر براءات الاختراع أمرًا ضروريًا للشركات العاملة في صناعة إطلاق الأقمار الصناعية للحفاظ على قدرتها التنافسية. يؤثر الامتثال لاتفاقيات مثل معاهدة الفضاء الخارجي على كيفية تنفيذ الحكومات لمهامها الفضائية. يجب الالتزام باللوائح القانونية المتعلقة بالأنشطة الساتلية من أجل منع النزاعات. يجب على الشركات إدارة مخاوف المسؤولية المعقدة المرتبطة بالأضرار المحتملة التي تسببها الأقمار الصناعية أو مركبات الإطلاق أثناء عملياتها.

العوامل البيئية - هناك تركيز متزايد على إرساء ممارسات مستدامة في الصناعة. ويشمل ذلك خفض انبعاثات الكربون المرتبطة بإطلاق الصواريخ وتقليل الحطام الفضائي من خلال تنفيذ تصميم مسؤول للأقمار الصناعية. بالإضافة إلى ذلك، فإن المخاوف بشأن العواقب البيئية لإطلاق الصواريخ على تغير المناخ تؤدي إلى محادثات حول الإجراءات التنظيمية للتخفيف من هذه الآثار. ومع تزايد عدد الأقمار الصناعية، من الضروري إدارة الحطام الفضائي بشكل فعال. تبحث الشركات عن تقنيات لإسقاط الأقمار الصناعية غير النشطة أو تقصير عمرها التشغيلي لتقليل المخاطر.

التوقعات الإقليمية لسوق مركبات إطلاق الأقمار الصناعية

فيما يتعلق بالمنطقة، يغطي السوق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Satellite Launch Vehicle Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية الحصة الأكبر في سوق مركبات إطلاق الأقمار الصناعية العالمية. وصل السوق في أمريكا الشمالية إلى 239.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل 55.13٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 222.11 مليار دولار أمريكي في عام 2026. وتشهد المنطقة ارتفاعًا في الاستثمار داخل الصناعة، تغذيها الابتكارات التكنولوجية، وتزايد الطلب على إطلاق الأقمار الصناعية من القطاعين التجاري والخاص، والنفقات الدفاعية الكبيرة. تؤدي زيادة الإنفاق الحكومي على الدفاع إلى زيادة التوسع داخل قطاع الدفاع. تقوم وزارة الدفاع الأمريكية باستمرار باستثمارات كبيرة في مبادرات الفضاء الدفاعي، ودمج تكنولوجيا إلكترونيات الطيران المتقدمة لتحفيز نمو السوق. علاوة على ذلك، تعمل المنظمات التجارية والخاصة والحكومية على زيادة التزاماتها المالية لبرامج الفضاء في الولايات المتحدة بشكل كبير. على سبيل المثال، في أبريل 2024، خصصت وكالة ناسا مبلغ 2.4 مليار دولار أمريكي في ميزانية برنامج علوم الأرض لدعم المهام والمبادرات التي تعمل على تطوير علوم أنظمة الأرض وتحسين إمكانية الوصول إلى المعلومات للتخفيف من المخاطر الطبيعية، ودعم العمل المناخي، وإدارة الموارد الطبيعية. ومن المتوقع أن تبلغ قيمة السوق الأمريكية 183.95 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 55.15 مليار دولار أمريكي، وهو ما يمثل 12.71٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 52.01 مليار دولار أمريكي في عام 2026. ومن المقدر أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا خلال الفترة المتوقعة. تركز دول مثل الصين والهند واليابان وأستراليا بشكل كبير على الاستثمار في صناعة الفضاء. وتعترف الحكومات بالأهمية الاستراتيجية للفضاء بالنسبة لأمنها الوطني. وتعمل دول مثل الصين والهند وأستراليا على تعزيز قدراتها على مراقبة التهديدات الإقليمية دون الاعتماد على التكنولوجيات الأجنبية بشكل مستقل. علاوة على ذلك، أصبح ظهور الشركات الخاصة في قطاع الفضاء بارزا، وخاصة في الصين والهند واليابان، حيث بدأت المبادرات التجارية في دعم الجهود الحكومية. على سبيل المثال، في أغسطس 2024، أطلقت الهند بنجاح صاروخها الهجين الافتتاحي القابل لإعادة الاستخدام، "RHUMI 1"، والذي أنشأته شركة Space Zone India الناشئة ومقرها تاميل نادو بالتعاون مع Martin Group. صعد الصاروخ، الذي يحمل 3 أقمار صناعية مكعبة و50 قمرًا صناعيًا من نوع PICO، إلى مسار شبه مداري باستخدام منصة إطلاق متنقلة. وتهدف هذه الأقمار الصناعية إلى جمع البيانات للأبحاث المتعلقة بالاحتباس الحراري وتغير المناخ. ومن المتوقع أن تبلغ قيمة سوق اليابان 8.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن تبلغ قيمة السوق الصينية 24.81 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن تبلغ قيمة سوق الهند 12.23 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بحوالي 113.03 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 26.05٪، ومن المتوقع أن تصل إلى 105.88 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون أوروبا ثاني أسرع المناطق نموًا خلال الفترة المتوقعة. وقد دفع الوعي المتزايد بأهمية تكنولوجيا الفضاء للانتعاش الاقتصادي والمرونة الحكومات والدول النامية إلى تعزيز استثماراتها في هذا المجال. كما تعمل دول مثل ألمانيا وفرنسا على زيادة التزاماتها المالية لاستكشاف الفضاء وتطوير تكنولوجيا الأقمار الصناعية. على سبيل المثال، في نوفمبر 2024، ستقوم وكالة الفضاء الأوروبية بتوسيع التزامها بالجيل الجديد من خدمات الإطلاق الأوروبية ذات القيادة التجارية من خلال برنامج "Boost!"، حيث منحت تمديدات العقود مع أربع شركات لنشر خدمات الإطلاق الخاصة بها. ومن المتوقع أن تبلغ قيمة سوق المملكة المتحدة 15.27 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الألمانية بـ 11.46 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 20.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 4.73%، ومن المتوقع أن تصل إلى 18.93 مليار دولار أمريكي في عام 2026. وخلال فترة الدراسة، سيكون النمو في الشرق الأوسط وأفريقيا معتدلاً. ويعزى هذا النمو إلى زيادة التركيز على تطوير قطاع الفضاء وإطلاق برامج فضائية طموحة من قبل إسرائيل والمملكة العربية السعودية والإمارات العربية المتحدة ودول أخرى. على سبيل المثال، في يوليو 2024، اختارت الياه سات شركة SpaceX لإطلاق أحدث أقمارها الصناعية المستقرة بالنسبة إلى الأرض، Al Yah 4 (AY4) وAl Yah 5 (AY5)، باستخدام صاروخ Falcon 9 الموثوق به من SpaceX.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 5.99 مليار دولار أمريكي في عام 2025، وهو ما يمثل 1.38٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 5.5 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، تركز الدول بشكل أساسي على الخدمات والمعدات الفضائية المرتبطة بالفضاء. ومن المتوقع أن يكون توسع السوق في المنطقة مدفوعًا بزيادة عقود إطلاق الفضاء في البرازيل والأرجنتين وكولومبيا. على سبيل المثال، في نوفمبر 2024، أبرمت الحكومة البرازيلية اتفاقيات مع إدارة البيانات الوطنية الصينية ومع شركة SpaceSail، وهي شركة تركز على أقمار الإنترنت ذات المدار المنخفض والتي تسعى إلى التنافس مع Starlink.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يركز كبار اللاعبين على التقدم التكنولوجي لتعزيز التطبيقات المختلفة للبعثات الفضائية

يتميز سوق مركبات إطلاق الأقمار الصناعية بمزيج من عمالقة الطيران الراسخين واللاعبين الناشئين، حيث يسعى كل منهم للحصول على حصة في السوق من خلال الابتكار والشراكات الإستراتيجية والتقدم التكنولوجي. السوق ديناميكي ويتطور بسرعة بسبب التقدم التكنولوجي، وزيادة الطلب على خدمات الأقمار الصناعية، والمنافسة الشديدة بين اللاعبين الرئيسيين. من المرجح أن تزدهر الشركات التي تستفيد من الابتكار وتحافظ على الكفاءة التشغيلية وتتكيف مع التغييرات التنظيمية في هذا القطاع المتنامي. ومع استمرار السوق في التوسع، فإن التعاون بين المؤسسات الخاصة والوكالات الحكومية سيلعب أيضًا دورًا حاسمًا في تشكيل التطورات المستقبلية داخل الصناعة.

على سبيل المثال، في سبتمبر 2024، اختارت وكالة ناسا ثماني شركات لمبادرة جديدة تهدف إلى الحصول على بيانات رصد الأرض وتقديم الخدمات ذات الصلة للوكالة. يعتبر عقد منح البيانات المتعددة لبرنامج SmallSat التجاري On-Ramp1 عبارة عن عقد متعدد المنح ثابت السعر وغير محدد المدة/كميات غير محددة بقيمة إجمالية قصوى تبلغ 476 مليون دولار أمريكي يتم تقاسمها بين جميع المقاولين المختارين، مع فترة أداء تمتد حتى 15 نوفمبرذ، 2028.

قائمة الشركات الرئيسية:

- إيرباص S.A.S (هولندا)

- أريان سبيس (فرنسا)

- شركة بوينغ (الولايات المتحدة)

- روكيت لاب (الولايات المتحدة)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (اليابان)

- نورثروب جرومان (نحن.)

- شركة لوكهيد مارتن (نحن.)

- شركة Blue Origin Enterprises, L.P. (الولايات المتحدة)

- سبيس اكس (الولايات المتحدة)

- إيسرو (الهند)

التطورات الصناعية الرئيسية

نوفمبر 2024: - كشفت شركة Rocket Lab USA، Inc. أنها أبرمت عقد إطلاق متعدد مع مشغل خاص لكوكبة أقمار صناعية تجارية لأحدث صاروخها متوسط الارتفاع، نيوترون.

نوفمبر 2024 :- وقع مدير برامج الفضاء المدني للنقل الفضائي في وكالة الفضاء الأوروبية، ممثلاً لشركة ArianeGroup، على عقدين إضافيين تبلغ قيمتهما حوالي 232.47 مليون دولار أمريكي لمواصلة اختبار محرك Prometheus وأداة العرض الصاروخي القابلة لإعادة الاستخدام، Themis.

سبتمبر 2024 :- حصلت شركة CU Aerospace, LLC (CUA)، وهي لاعب بارز في مجال دفع الأقمار الصناعية الصغيرة، على عقد كبير بقيمة 3.29 مليون دولار أمريكي من وكالة مشاريع الأبحاث الدفاعية المتقدمة (DARPA).

أبريل 2024 :- أطلقت وكالة الفضاء الأوروبية (ESA) مبادرتين للملاحة، Genesis وتحديد المواقع والملاحة والتوقيت في المدار الأرضي المنخفض (LEO-PNT)، في إطار برنامج FutureNAV الخاص بها. وخصصت وكالة الفضاء الأوروبية عقودًا بقيمة إجمالية قدرها 235.34 مليون دولار أمريكي لمختلف المنظمات الأوروبية للبدء في تطوير هذه المهام.

فبراير 2024 :- أثبت نظام الدفع الأخضر، الذي تم إنشاؤه من خلال مبادرة صندوق تطوير التكنولوجيا (TDF) التابعة لمنظمة البحث والتطوير الدفاعي (DRDO)، قدراته في المدار على حمولة تم إطلاقها خلال مهمة PSLV C-58.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا للسوق. ويشمل جميع الجوانب الرئيسية، مثل قدرات البحث والتطوير، وإدارة سلسلة التوريد، والمشهد التنافسي، وتحسين قدرات التصنيع وخدمات التشغيل. علاوة على ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق مركبات إطلاق الأقمار الصناعية العالمية وتحليل النمو والحجم ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يركز بشكل أساسي على عدة عوامل ساهمت في نمو السوق العالمية في السنوات الأخيرة.

[كبنففNI54n]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب4.56%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب تكنولوجيا المركبة، حسب نوع المدار، حسب المكونات، حسب سعة الحمولة، حسب المستخدم النهائي، وحسب الجغرافيا |

|

بواسطة تكنولوجيا المركبات

|

|

|

حسب نوع المدار

|

|

|

حسب المكون · نظام الدفع · نظام التوجيه والتحكم · بناء · إلكترونيات الطيران · الحمولة · آحرون |

|

|

حسب سعة الحمولة · أقل من 1000 كجم · 1000 كجم إلى 2500 كجم · أكثر من 2500 كجم |

|

|

بواسطة المستخدم النهائي · تجاري · جيش · المدنية والحكومية |

|

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب تكنولوجيا المركبات، حسب نوع المدار، حسب المكونات، حسب سعة الحمولة، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع المدار) o كندا (حسب نوع المدار) · أوروبا (حسب تكنولوجيا المركبات، حسب نوع المدار، حسب المكونات، حسب سعة الحمولة، حسب المستخدم النهائي، وحسب البلد) o المملكة المتحدة (حسب نوع المدار) o ألمانيا (حسب نوع المدار) o فرنسا (حسب نوع المدار) o فنلندا (حسب نوع المدار) o روسيا (حسب نوع المدار) o بقية أوروبا (حسب نوع المدار) · منطقة آسيا والمحيط الهادئ (حسب تكنولوجيا المركبات، حسب نوع المدار، حسب المكونات، حسب سعة الحمولة، حسب المستخدم النهائي، وحسب البلد) o الصين (حسب نوع المدار) o الهند (حسب نوع المدار) o اليابان (حسب نوع المدار) o كوريا الجنوبية (حسب نوع المدار) o بقية دول آسيا والمحيط الهادئ (حسب نوع المدار) · الشرق الأوسط وأفريقيا (حسب تكنولوجيا المركبات، حسب نوع المدار، حسب المكونات، حسب سعة الحمولة، حسب المستخدم النهائي، وحسب البلد) o مصر (حسب نوع المدار) o الإمارات العربية المتحدة (حسب نوع المدار) o إسرائيل (حسب نوع المدار) o بقية دول الشرق الأوسط وأفريقيا (حسب نوع المدار) · أمريكا اللاتينية (حسب تكنولوجيا المركبات، حسب نوع المدار، حسب المكونات، حسب سعة الحمولة، حسب المستخدم النهائي، وحسب البلد) o البرازيل (حسب نوع المدار) o الأرجنتين (حسب نوع المدار) o بقية أمريكا اللاتينية (حسب نوع المدار) |

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغ حجم السوق 433.89 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.56٪ خلال الفترة المتوقعة.

يتصدر قطاع LEO السوق نظرًا للعدد المتزايد من الأقمار الصناعية بسبب كفاءة التكلفة.

بلغ حجم السوق في أمريكا الشمالية 239.2 مليار دولار أمريكي في عام 2025.

إن التقدم التكنولوجي وزيادة الطلب على إطلاق الأقمار الصناعية وديناميكيات السوق المتطورة تستعد لنمو كبير في السوق.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.