حجم سوق الزجاجات القابلة للإرجاع، والمشاركة وتحليل الصناعة، حسب الدرجة (النوع الأول، والنوع الثاني، والنوع الثالث)، حسب السعة (أقل من 50 مل، 50 - 200 مل، 201 - 500 مل، 501 - 1000 مل، وأكثر من 1000 مل)، حسب الاستخدام النهائي (الأغذية والمشروبات، العناية الشخصية ومستحضرات التجميل، المستحضرات الصيدلانية، المنزلية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الزجاجات القابلة للإرجاع والتوقعات المستقبلية

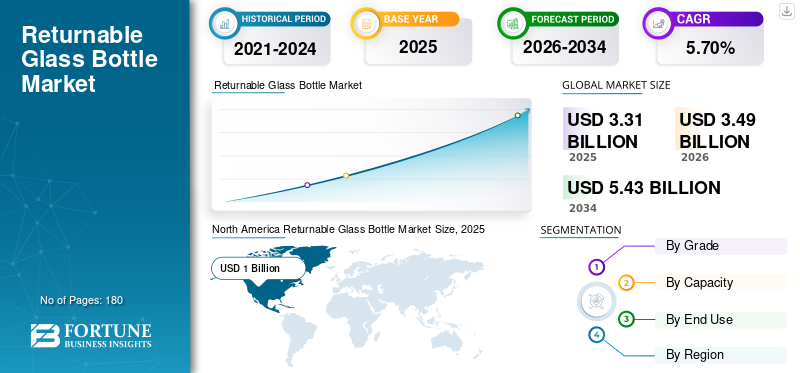

بلغت قيمة سوق العبوات الزجاجية القابلة للإرجاع عالميًا 3.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.49 مليار دولار أمريكي في عام 2026 إلى 5.43 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.70٪ خلال الفترة المتوقعة.

تشير صناعة الزجاجات القابلة للإرجاع على مستوى العالم إلى القطاع الذي يعمل في تصميم وإنتاج وتوزيع وإدارة الزجاجات القابلة لإعادة الاستخدام. تم تصميم هذه الزجاجات ليتم جمعها وتنظيفها وتعقيمها وإعادة تعبئتها عدة مرات للاستخدام المستمر عبر مجموعة من صناعات الاستخدام النهائي.

تعد أهداف الاستدامة، والدفع التنظيمي للحد من النفايات، وانخفاض البصمة البيئية مقارنة بالتغليف أحادي الاستخدام، وكفاءة التكلفة التي يتم تحقيقها من خلال إعادة استخدام الزجاجات بشكل متكرر، من العوامل الرئيسية التي تدفع نمو السوق العالمية. يتوافق المنتج مع مبادئ الاقتصاد الدائري عن طريق تقليل نفايات التعبئة والتغليف، وخفض البصمة الكربونية، وتقليل استهلاك مواد التعبئة والتغليف الخام.

علاوة على ذلك، يهيمن على السوق العديد من اللاعبين الرئيسيين، بما في ذلك Ardagh Group S.A. وVetropack Group وVidrala في المقدمة. وقد دعمت المحفظة الواسعة، وإطلاق المنتجات المبتكرة، والمبادرات الهادفة إلى توسيع الوجود الجغرافي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

تزايد الاستدامة يتطلب دفع التوسع في السوق

يعد التركيز العالمي المتزايد على الاستدامة، واعتماد ممارسات الاقتصاد الدائري، وتنفيذ لوائح أكثر صرامة فيما يتعلق بالمواد البلاستيكية ذات الاستخدام الواحد، من العوامل المهمة التي تدفع نمو سوق العبوات الزجاجية القابلة للإرجاع. تعمل الحكومات والهيئات التنظيمية في أوروبا وأمريكا الشمالية ومنطقة آسيا والمحيط الهادئ على الترويج لإعادة التعبئةالتعبئة والتغليفحلول تقلل من النفايات وتخفض انبعاثات الكربون. الزجاج، الذي يمكن إعادة تدويره إلى أجل غير مسمى دون أن يفقد جودته، يحظى بتفضيل متزايد من قبل العلامات التجارية للمشروبات التي تهدف إلى تحقيق أهدافها البيئية والاجتماعية والحوكمة (ESG). هذا التحول، إلى جانب طلب المستهلكين على الزجاج القابل للإرجاع، والتغليف الصديق للبيئة وغير السام، يعزز بشكل كبير توسع السوق.

قيود السوق:

ارتفاع تكاليف البنية التحتية الأولية قد يعيق نمو السوق

على الرغم من أن نظام الزجاجات القابلة للإرجاع يوفر العديد من الفوائد، إلا أنه يتطلب استثمارًا مقدمًا كبيرًا في مجالات مثل الغسيل والتعقيم والفرز والخدمات اللوجستية العكسية والبنية التحتية للتتبع. تواجه شركات تصنيع المشروبات الصغيرة والمتوسطة الحجم في كثير من الأحيان تحديات تتعلق بالإنفاق الرأسمالي اللازم لتنفيذ أنظمة قابلة للإرجاع واسعة النطاق. علاوة على ذلك، تساهم مشكلات مثل كسر الزجاجات، وعدم كفاءة النقل، وصيانة مرافق التنظيف في زيادة تكاليف التشغيل، مما يعيق اعتمادها في المناطق الحساسة للتكاليف.

فرص السوق:

التميز وتمييز العلامة التجارية لخلق فرص جديدة

توفر الشعبية المتزايدة للبيرة الحرفية الممتازة والكومبوتشا والعصائر الباردة والمشروبات الروحية فرصًا كبيرة للقوارير الزجاجية القابلة للإرجاع. تتبنى العلامات التجارية تدريجيًا الجودة العالية القابلة لإعادة الاستخدامالتعبئة والتغليف الزجاجيةلتحسين إدراك المنتج والحفاظ على سلامة النكهة وإنشاء هوية العلامة التجارية. في الأسواق التي يربط فيها المستهلكون الزجاج بالنقاء والجودة العالية والرفاهية، تستخدم الشركات الزجاجات القابلة للإرجاع لتعزيز ولاء العملاء وإطالة دورات حياة المنتج. بالإضافة إلى ذلك، يمكن أن يؤدي دمج تقنيات مثل التتبع الممكّن لـ RFID/NFC إلى تحسين العمليات وفتح الكفاءات المستندة إلى البيانات.

اتجاهات سوق الزجاجات القابلة للإرجاع:

تبرز الشعبية المتزايدة لأنظمة إعادة التعبئة والإيداع كإتجاه رئيسي

تكتسب خطط إعادة الودائع (DRS)، ونماذج إعادة التعبئة أثناء التنقل، ومبادرات التجميع التي يقودها تجار التجزئة شعبية سريعة في جميع أنحاء العالم، وخاصة في أوروبا ومناطق معينة من منطقة آسيا والمحيط الهادئ. وتؤيد الحكومات وشركات المشروبات الكبرى أنظمة التغليف الدائرية، مما يحفز المستهلكين على إعادة الزجاجات مقابل مكافآت مالية. وهذا يولد زخما هيكليا كبيرا نحو أطر العودة. علاوة على ذلك، فإن التطورات في التكنولوجيا الرقمية، مثل التتبع الذكي، وأنظمة الغسيل الآلي، ومجمعات الزجاجات الموحدة القابلة لإعادة الاستخدام، تعمل على تحويل القطاع، مما يجعل الزجاج القابل للإرجاع أكثر كفاءة وقابلية للتطوير من أي وقت مضى.

تحديات السوق:

تشكل الخدمات اللوجستية العكسية المعقدة تحديًا كبيرًا لتوسيع الصناعة

تعتمد فعالية أنظمة الزجاجات القابلة للإرجاع على شبكة جيدة التنظيم للإرجاع والجمع وإعادة التوزيع، مما يخلق تحديات في العديد من الأسواق. إن الإشراف على تداول الزجاجات، وضمان العوائد السريعة، ومعالجة الكسر، والحفاظ على مجموعة موحدة من الزجاجات، يتطلب تعاونًا قويًا بين المصنعين وتجار التجزئة والمستهلكين. وفي المناطق ذات البنية التحتية المتخلفة، فإن عدم الكفاءة في الخدمات اللوجستية العكسية يعيق بشكل كبير قابلية التوسع، مما يعقد قدرة الشركات على تشغيل الأنظمة القابلة للإرجاع بشكل مربح. ومن ثم، فإن المخاوف المرتبطة باللوجستيات العكسية المعقدة تشكل تحديًا رئيسيًا لتطوير السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب الصف

أدت فوائد كفاءة التكلفة والمتانة إلى قيادة الدرجة الثالثة في عام 2025

من حيث الدرجة، يتم تصنيف السوق إلى النوع الأول والنوع الثاني والنوع الثالث.

استحوذ قطاع النوع الثالث على أكبر حصة سوقية للزجاجات الزجاجية القابلة للإرجاع في عام 2025 بحصة قدرها 45.42%. ترجع الهيمنة بشكل أساسي إلى متانتها وثباتها الكيميائي وفعاليتها من حيث التكلفة اللازمة لتطبيقات المشروبات في السوق الشامل. يُفضل الزجاج من النوع III بشكل شائع في الأنظمة القابلة للإرجاع نظرًا لمقاومته المتميزة للضغط الميكانيكي الذي يحدث أثناء عمليات الغسيل والتعبئة والنقل والمناولة المتكررة. على عكس الدرجات الأعلى الأكثر تكلفة والمخصصة بشكل عامالمستحضرات الصيدلانيةأو العناصر المتخصصة، يوفر النوع III قوة كافية وأداء وظيفي بتكلفة إنتاج أقل بكثير، مما يجعله قابلاً للتطبيق اقتصاديًا لمنتجي المشروبات بكميات كبيرة.

من المتوقع أن ينمو قطاع الدرجة الثانية بمعدل نمو سنوي مركب قدره 5.55٪ خلال الفترة المتوقعة.

حسب القدرة

501 - شريحة 1000 مل قادت السوق بالحجم الأمثل من حيث القيمة والراحة

من حيث السعة، يتم تصنيف السوق إلى أقل من 50 مل، 50 - 200 مل، 201 - 500 مل، 501 - 1000 مل، وما فوق 1000 مل.

استحوذت شريحة 501-1000 مل على الحصة الأكبر من السوق في عام 2025 بحصة قدرها 38.19%. ترجع الهيمنة القطاعية إلى المزيج الأمثل من راحة المستهلك وقيمة المنتج والكفاءة التشغيلية للمصنعين. يحظى نطاق الحجم هذا بشعبية خاصة بالنسبة للمشروبات مثلجعةومنتجات الألبان والمشروبات الغازية والعصائر والسوائل المنزلية، حيث يميل المستهلكون إلى تفضيل العبوات متوسطة الحجم التي توفر قيمة أكبر لكل تعبئة من الزجاجات الأصغر حجمًا، مع الحفاظ على سهولة التعامل معها وتخزينها.

من المتوقع أن ينمو قطاع السعة 201 - 500 مل بمعدل نمو سنوي مركب قدره 5.77٪ خلال الفترة المتوقعة.

حسب الاستخدام النهائي

يصور قطاع الأغذية والمشروبات الريادة مع ارتفاع الطلب على العبوات الزجاجية بسبب خصائص الحفاظ على النكهة الفائقة

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى الأطعمة والمشروبات والعناية الشخصية ومستحضرات التجميل والأدوية والأدوات المنزلية وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في عام 2025، تهيمن الأغذية والمشروبات على السوق العالمية من حيث الاستخدام النهائي. امتلك هذا القطاع حصة قدرها 42.87% في عام 2025. ويتصدر هذا القطاع منتجات مثل البيرة،المشروبات الغازية,ينتج الحليب والعصائر والمشروبات الوظيفية أعلى معدل دوران عالمي للتغليف، مما يجعل الأنظمة القابلة للإرجاع فعالة من حيث التكلفة وقابلة للتطوير. يفضل مصنعو المشروبات بشكل خاص الزجاجات للحفاظ على نكهتها الفائقة، وخمولها الكيميائي، وقدرتها على تحمل العديد من دورات الغسيل وإعادة التعبئة، وهي سمات تعتبر حاسمة لكل من العلامات التجارية للمشروبات ذات السوق الكبيرة والمتميزة.

من المتوقع أن ينمو قطاع العناية الشخصية ومستحضرات التجميل بمعدل نمو سنوي مركب قدره 6.56% خلال فترة الدراسة.

التوقعات الإقليمية لسوق العبوات الزجاجية القابلة للإرجاع

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2024 بقيمة 0.94 مليار دولار أمريكي، وحافظت على مكانتها الرائدة في عام 2025 بقيمة 1.00 مليار دولار أمريكي. تهيمن المنطقة على السوق بسبب التحضر السريع، وزيادة الدخل المتاح، وزيادة استهلاك المشروبات المعبأة. بالإضافة إلى ذلك، زيادة الوعي بالقضايا والمبادرات البيئية التي تدعو إليهاالتغليف المستدامتساهم الحلول أيضًا في هذا الاتجاه. تعمل شركات المشروبات الكبرى باستمرار على تعزيز برامج إعادة التعبئة والإرجاع في الأسواق الناشئة، مما يعزز زخم النمو.

وفي المنطقة، وصلت إيرادات الصين والهند إلى 0.32 مليار دولار أمريكي و0.27 مليار دولار أمريكي على التوالي في عام 2025.

أمريكا الشمالية وأوروبا

ومن المتوقع أن تشهد أمريكا الشمالية وأوروبا نمواً ملحوظاً في السنوات المقبلة. خلال فترة التوقعات، من المتوقع أن تسجل منطقة أمريكا الشمالية معدل نمو بنسبة 5.90٪، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 0.85 مليار دولار أمريكي بحلول عام 2025. وفي أمريكا الشمالية، يعد الوعي المتزايد بالقضايا البيئية والالتزامات الكبيرة التي تعهدت بها شركات المشروبات الرائدة لتقليل النفايات البلاستيكية من العوامل الحاسمة التي تدفع إلى اعتماد الزجاجات القابلة للإرجاع. صناعة المشروبات المتميزة المتنامية في المنطقة، والتي تشمل البيرة الحرفية والمشروبات الغازية المتخصصة والكومبوتشا والعصائر العضوية، تفضل الزجاج لمظهره الراقي ومرونته وقدرته على الحفاظ على النكهات. يقوم كبار تجار التجزئة ومصانع الجعة بتنفيذ مبادرات إرجاع ذات حلقة مغلقة تدريجيًا لتحسين ملفات تعريف استدامة علاماتهم التجارية. تعمل هذه العناصر معًا على تعزيز طلب السوق في جميع أنحاء الولايات المتحدة وكندا. وفي عام 2025، وصلت قيمة السوق الأمريكية إلى 0.67 مليار دولار أمريكي.

بعد أمريكا الشمالية، حصلت السوق الأوروبية على مكانة ثالث أكبر منطقة في السوق العالمية ووصلت قيمتها إلى 0.73 مليار دولار أمريكي في عام 2025. ويُعزى ذلك إلى لوائح الاستدامة الصارمة، وخطط إعادة الودائع الراسخة (DRS)، وقبول المستهلك الواسع للتغليف القابل لإعادة الاستخدام. يفضل المستهلكون الأوروبيون الزجاج نظرًا لقابليته لإعادة التدوير وسلامته وتأثيره المنخفض على البيئة، مما يساهم في ارتفاع معدلات اعتماده في قطاعات مثل البيرة والحليب والمشروبات الغازية والمنتجات المنزلية. وبدعم من هذه العوامل، وصلت قيمة ألمانيا والمملكة المتحدة وفرنسا إلى 0.16 مليار دولار أمريكي، و0.14 مليار دولار أمريكي، و0.10 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق. وصلت قيمة سوق أمريكا اللاتينية، في عام 2025، إلى 0.40 مليار دولار أمريكي. تقف المنطقة كداعم بارز لأنظمة الزجاجات القابلة للإرجاع، ويعزى ذلك إلى كفاءتها الاقتصادية وتقاليد السوق الراسخة. إن التزام المنطقة بخفض تكاليف التعبئة والتغليف وتقليل النفايات يؤدي باستمرار إلى تعزيز اعتماد الزجاجات القابلة للإرجاع في قطاعي المشروبات الكحولية وغير الكحولية.

وفي الشرق الأوسط وأفريقيا، وصلت قيمة جنوب أفريقيا إلى 0.09 مليار دولار أمريكي بحلول عام 2025. وفي المنطقة، يساهم نمو قطاعات المشروبات الغازية والمياه والبيرة، مدفوعًا بالزيادة السكانية والتنمية الحضرية، في تقدم سوق العبوات الزجاجية القابلة للإرجاع. على الرغم من أن الجهود لا تزال جارية، إلا أن جهود الاستدامة ومكافحةبلاستيكتحفز الحملات العلامات التجارية على تبني خيارات التغليف القابلة لإعادة التعبئة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

مجموعة واسعة من عروض المنتجات للشركات الرئيسية وشبكات التوزيع القوية دعمت مكانتها الرائدة

يُظهر السوق العالمي هيكلًا شبه مركز، حيث تعمل العديد من الشركات الصغيرة والمتوسطة الحجم بنشاط في جميع أنحاء العالم. ويشارك هؤلاء اللاعبون بنشاط في ابتكار المنتجات والشراكات الإستراتيجية والتوسع الجغرافي.

تعد Ardagh Group S.A. وVetropack Group وVidrala من بين الشركات الرائدة في السوق. إن المجموعة الشاملة من منتجات الزجاجات القابلة للإرجاع، والتواجد العالمي من خلال شبكة توزيع قوية، والتعاون مع المعاهد البحثية والأكاديمية هي بعض الخصائص التي يتمتع بها هؤلاء اللاعبون والتي تدعم هيمنتهم.

وبصرف النظر عن هذا، فإن اللاعبين البارزين الآخرين في السوق يشملون Verallia، وO-I، وToyo Glass Co., Ltd.، وغيرها. وتنفذ هذه الشركات مبادرات استراتيجية مختلفة، بما في ذلك الاستثمارات في البحث والتطوير والشراكات مع شركات الأدوية، لتعزيز وجودها في السوق.

قائمة الشركات الرئيسية للزجاجات القابلة للإرجاع:

- مجموعة أرداغ S.A.(لوكسمبورغ)

- مجموعة فيتروباك(سويسرا)

- فيدرالا(إسبانيا)

- فيراليا (فرنسا)

- يا-أنا(نحن.)

- شركة تويو للزجاج المحدودة(اليابان)

- فريجوجلاس (اليونان)

- شركة نيهون يامامورا للزجاج المحدودة (اليابان)

- إيجر جيترانكي (النمسا)

- إيه جي آي جلاسباك (الهند)

- سولينيس (الولايات المتحدة)

- شركة كوكا كولا (الولايات المتحدة)

- زجاجة أجانتا (الهند)

- فيكال (غواتيمالا)

- كيه إتش إس (ألمانيا)

التطورات الصناعية الرئيسية:

- أغسطس 2025:في لونيبورغ، نفذت شركة Coca-Cola Europeacific Partners Deutschland (CCEP DE) أحد خطوط إنتاج الزجاج القابل للإرجاع الأكثر تقدمًا في المجموعة، وحققت ذلك أثناء الإنتاج النشط بدقة فنية ملحوظة. يتميز خط التعبئة الجديد هذا بالكفاءة ولكنه يضع أيضًا معايير جديدة في الأتمتة والاستدامة والجودة. تعتبر منشأة لونيبورغ من بين 13 موقع إنتاج تديرها شركة CCEP DE، ومع إدخال خطها الزجاجي الجديد، فإنها تعمل كمحرك مهم لتعبئة المشروبات في المنطقة الشمالية.

- يوليو 2025:ساعد Sidel شركة Grupo GEPP، شركة التعبئة الحصرية لشركة PepsiCo في المكسيك، في تركيب خطوط تعبئة موسعة قابلة للإرجاع وتعبئة الزجاجات من مادة PET والزجاج لتلبية الطلب المتزايد للمستهلك وتحقيق أهداف الاستدامة. تدير Grupo GEPP 44 منشأة إنتاج تركز على تصنيع وتوزيع العلامات التجارية العالمية المعروفة مثل Gatorade وLipton وPepsi و7Up، وتمتلك أيضًا العلامات التجارية Epura وGarci-Crespo.

- أبريل 2024:أكملت O-I وRevino الدورة بزجاجات النبيذ الزجاجية القابلة للإرجاع، وذلك باستخدام بنية تحتية إقليمية تتوافق مع هدف مشترك يتمثل في الاستدامة العالمية. ستقوم O-I Glass بتصنيع أكثر من 2.4 مليون زجاج قابل للإرجاع وإعادة الاستخدام خمرالزجاجات محليًا كأحد مكونات نظام إعادة استخدام الزجاجات الزجاجية الشامل القابل لإعادة التعبئة. كل واحدة من هذه الزجاجات قابلة لإعادة الاستخدام ما لا يقل عن 25 مرة في المتوسط قبل أن يتم سحبها من الخدمة وإعادة تدويرها في عبوات زجاجية جديدة.

- فبراير 2024:بالتعاون مع Brau Union Österreich، قدمت مجموعة Vetropack، وهي شركة تصنيع بارزة للعبوات الزجاجية في أوروبا، زجاجة جديدة قابلة للإرجاع سعة 0.33 لتر سيتم إطلاقها في فبراير 2024 كحل قياسي لقطاع التخمير. هذه الزجاجة أخف بمقدار ثلث مرة من نظيرتها التقليدية القابلة لإعادة الاستخدام بفضل عملية إنتاج Echovai المبتكرة التي ابتكرتها شركة Vetropack. وبالتالي، من المتوقع أن يساعد في تلبية المتطلبات النمساوية الجديدة للتغليف القابل للإرجاع.

- يونيو 2022:أطلقت شركة Otsuka Pharmaceutical Co., Ltd. (Otsuka) منتج POCARI SWEAT في زجاجات قابلة للإرجاع سعة 250 مل. سيتم توفير هذه الزجاجات الجديدة القابلة للإرجاع في منافذ Aeon وAeon Style التي تعد جزءًا من منصة التسوق الدائرية Loop. تتضمن إحدى المبادرات إنشاء زجاجة زجاجية قوية مصممة لإعادة الاستخدام، والتي تؤكد أيضًا على الجودة الجوهرية لـ POCARI SWEAT.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.70% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب الصف

حسب القدرة

حسب الاستخدام النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.43 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.00 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.70٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع 501 - 1000 مل السوق من حيث السعة في عام 2025.

العوامل الرئيسية التي تدفع نمو السوق هي ولايات الاستدامة المتزايدة.

تعد مجموعة Ardagh Group S.A. وVetropack Group وVidrala وVerallia وO-I وToyo Glass Co., Ltd. من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تعد الاستدامة المتزايدة واللوائح التنظيمية المناهضة للبلاستيك من العوامل المتوقعة لصالح اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.