حجم سوق الرغوة الصلبة، حصة وتحليل الصناعة، حسب النوع (البولي يوريثين، البوليسترين، البولي إيثيلين، البولي فينيل كلوريد وغيرها)، حسب التطبيق (البناء والتشييد، التعبئة والتغليف، السيارات، الأجهزة وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم ومشاركة سوق الرغوة الصلبة

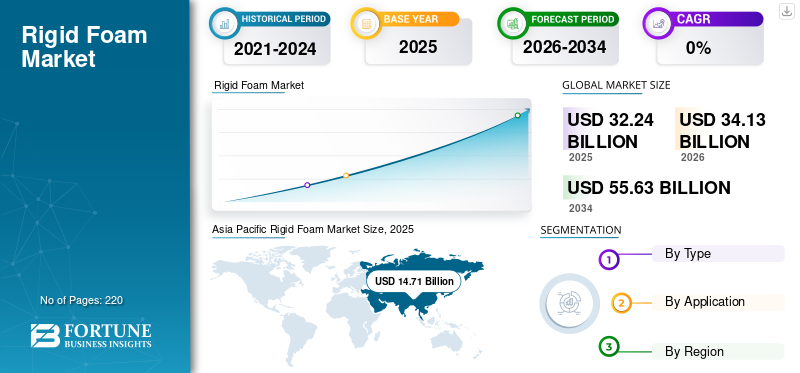

قُدر حجم سوق الرغاوي الصلبة العالمية بـ 32.24 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 34.13 مليار دولار أمريكي في عام 2026 إلى 55.63 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة 2026-2034.

يشير السوق إلى القطاع الذي يتضمن إنتاج واستخدام البولي يوريثان الصلب، والبولي إيزوسيانورات (بوليسو)، والبوليسترين، وغيرها من المواد الرغوية القائمة على البوليمر والتي تظهر قوة عالية، وكثافة منخفضة، وخصائص عزل ممتازة. تشمل العوامل المختلفة التي تحرك السوق ارتفاع الطلب على مواد البناء المستدامة والموفرة للطاقة بسبب قوانين طاقة البناء الصارمة وتفويضات الاستدامة. كما أن تزايد أنشطة البناء والتحضر وتوسيع القطاعات الصناعية يزيد من الطلب على المنتجات المتقدمةالعزلالحلول التي تعزز الأداء الحراري، وتقليل فقدان الحرارة، وتوفير حواجز الرطوبة. تساهم الابتكارات المختلفة مثل المواد الخام الحيوية والمدخلات الكيميائية ذات الانبعاثات الصافية في نمو السوق من خلال التوافق مع اللوائح البيئية وتفضيل المستهلكين للمنتجات ذات البصمة الكربونية المنخفضة. يعد كل من Owens Corning وKingspan Group وBASF SE وCovestro من اللاعبين الرئيسيين البارزين الذين يعملون في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الرغوة الصلبة

التوسع في المباني الخالية من الطاقة والبناء الأخضرهو اتجاه السوق الناشئة

يعد التوسع في المباني الخالية من الطاقة والبناء الأخضر اتجاهًا مهمًا يدفع الطلب على مواد العزل عالية الأداء مثل البولي إيزوسيانورات (PIR) والفينولية وغيرها من منتجات السوق ذات القيمة العالية. تضع أنظمة اعتماد المباني الخضراء، بما في ذلك LEED وBREEAM وWELL، جنبًا إلى جنب مع الاستراتيجيات الوطنية لصافي الكربون الصفري، متطلبات صارمة لكفاءة الطاقة وتقليل التأثير البيئي. تؤكد هذه المبادرات على العزل الحراري الفائق لتقليل أحمال التدفئة والتبريد، مما يؤدي إلى خفض انبعاثات الكربون التشغيلية وتكاليف الطاقة. إن خصائص القيمة R العالية (المقاومة الحرارية) لـ PIR والرغاوي الفينولية تجعلها مثالية للجدران والأسقف والمنشآت الصناعية والمشاريع التحديثية، حيث يعد الحفاظ على الراحة الحرارية مع الحد الأدنى من استخدام الطاقة أمرًا بالغ الأهمية.

ديناميكيات السوق

محركات السوق

ارتفاع البناء في الاقتصادات الناشئة يدفع نمو السوق

يعد ارتفاع نشاط البناء في الاقتصادات الناشئة مثل الصين والهند ودول الآسيان ودول مجلس التعاون الخليجي محركًا رئيسيًا لنمو سوق الرغاوي الصلبة. وتشهد هذه المناطق التحضر السريع والنمو الصناعي وتطوير البنية التحتية، مما يخلق طلبًا كبيرًا على العزل الفعال في المساكن السكنية والمباني التجارية والمرافق الصناعية ومشاريع البنية التحتية العامة.

التركيز المتزايد على كفاءة الطاقة والراحة الحرارية في قطاعات البناء هذه يجعل العزل عنصرا حاسما. المواد العازلة للمنتج مثلالبوليسترين الموسع(EPS) والبوليسترين المبثوق (XPS) وألواح البولي يوريثين مفضلة على نطاق واسع للأسقف وعزل الجدران وأنظمة تشطيب العزل الخارجي (EIFS) وأنظمة الأرضيات نظرًا لمقاومتها الحرارية العالية ومتانة الرطوبة والدعم الهيكلي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

التقلبات في المواد الخام تعيق توسع السوق بشكل كبير

ويشكل التقلب في أسعار المواد الخام، وخاصة بالنسبة للمدخلات الرئيسية مثل ميثيلين ثنائي فينيل ثنائي إيزوسيانات (MDI)، وثنائي إيزوسيانات التولوين (TDI)، والبوليولات، والستايرين، عاملاً مقيدًا كبيرًا للسوق. يمكن أن يؤدي عدم اليقين الناتج عن التكلفة إلى إبطاء نمو السوق حيث يواجه منتجو المواد العازلة تحديات في نقل النفقات المتزايدة إلى المستخدمين النهائيين، الذين قد يكونون حساسين للسعر، لا سيما في قطاعي البناء والصناعة. وعدم القدرة على التنبؤ هذا يقوض الاستثمار في توسيع القدرات والابتكار داخل السوق. على الرغم من الجهود المبذولة بما في ذلك التكامل العكسي، ومخازن المخزون، وتجارب المواد الأولية الحيوية أو المعاد تدويرها، فإن تقلب أسعار المواد الخام لا يزال يمثل تحديًا مستمرًا يحد من الربحية والقدرة التنافسية المستمرة عبر الصناعة.

فرص السوق

الطلب المتزايد على منتجات النظافة يخلق فرصة للسوق

وتشهد ابتكارات الاقتصاد الدائري في مجال رغاوي البولي يوريثان والبوليسترين الصلبة تقدماً سريعاً من خلال تقنيات إعادة تدوير المواد الكيميائية التي طورتها شركات كيميائية رائدة مثل باسف، وكوفيسترو، وداو، جنباً إلى جنب مع شركات إعادة التدوير المتخصصة. تقوم عمليات إعادة التدوير الكيميائية هذه بتفكيك رغاوي البولي يوريثان الصلبة المستخدمة ونفايات EPS/XPS إلى وحدات البناء الجزيئية، مثل البوليولات،ايزوسياناتومونومرات الستايرين التي يمكن تنقيتها وإعادة استخدامها لتصنيع منتجات رغوية جديدة ذات جودة مماثلة. تعمل أنظمة إعادة التدوير ذات الحلقة المغلقة هذه على تقليل النفايات البلاستيكية والاعتماد على المواد الخام الأحفورية بشكل كبير، وبالتالي تقليل البصمة الكربونية للمواد العازلة والتوافق مع مبادئ الاقتصاد الدائري.

يجسد مشروع الرغوة الدائرية لشركة Covestro ومبادرات إعادة التدوير القائمة على المذيبات من BASF جهود الصناعة لتمكين استعادة وإعادة دمج نفايات الرغوة على نطاق واسع في دورات الإنتاج، مع إمكانية تحويل ملايين الأطنان من الحرق ومدافن النفايات.

تحديات السوق

تمثل اضطرابات سلسلة التوريد في المواد الخام تحديًا لنمو السوق

وتمثل اضطرابات سلسلة التوريد في المواد الخام الرئيسية مثل ثنائي إيزوسيانات الميثيلين والبوليولات والستيرين والبدائل المثبطة للهب (مثل بدائل الدوديكان الحلقي السداسي البروم - HBCD) تحديات كبيرة لإنتاج المواد العازلة. يمكن أن يؤدي النقص وقيود العرض في هذه المواد الأولية الأساسية إلى تأخير جداول التصنيع وتقييد حجم منتجات العزل المتاحة لمصنعي المعدات الأصلية وشركات البناء. غالبًا ما تنتج هذه الاضطرابات عن مجموعة من العوامل، بما في ذلك التوترات الجيوسياسية، والاختناقات اللوجستية، وانقطاع إنتاج المواد الخام، وزيادة التدقيق التنظيمي على المواد الكيميائية الخطرة. يؤدي عدم القدرة على التنبؤ بالتوافر إلى تعقيد تخطيط المشتريات ويمكن أن يؤدي إلى تأخير كبير في التسليم، مما يعيق الجداول الزمنية للمشروع في القطاعات السكنية والتجارية والصناعية.

الامتثال التنظيمي قد يعيق السوق

يمثل الامتثال التنظيمي عقبة كبيرة أمام السوق بسبب المعايير البيئية والصحية والسلامة الصارمة بشكل متزايد والتي تحكم إنتاج واستخدام والتخلص من المواد العازلة الرغوية. إن اللوائح التي تهدف إلى الحد من انبعاثات غازات الدفيئة، والحد من استخدام عوامل النفخ ذات القدرة العالية على إحداث الاحتباس الحراري، وتقييد مثبطات اللهب الخطرة، تتطلب إعادة صياغة مكلفة وتحديث التكنولوجيا. تزيد متطلبات الامتثال هذه من تعقيد التصنيع وتكاليفه، مما قد يؤدي إلى إبطاء تطوير المنتج ودخول السوق. بالإضافة إلى ذلك، تواجه بعض أشكال عزل المنتجات قيودًا أو رفضًا في السوق في المناطق الرئيسية بسبب المخاوف بشأن السلامة من الحرائق، والانبعاثات الكيميائية، وتحديات التخلص منها في نهاية العمر، مما يحد من اعتمادها على نطاق واسع.

الحماية التجارية والتأثير الجيوسياسي

تؤدي الحمائية التجارية والقضايا الجيوسياسية إلى اضطراب سلاسل التوريد العالمية وزيادة تكاليف الإنتاج

تؤثر الحمائية التجارية والتوترات الجيوسياسية بشكل كبير على السوق من خلال تعطيل سلاسل التوريد العالمية وزيادة تكاليف الإنتاج. وقد نفذت الحكومات التعريفات الجمركية، وقيود الاستيراد، ومتطلبات المحتوى المحلي، مما يؤثر على التدفق الدولي للمواد الخام الهامة مثل البوليولات، والأيزوسيانات، والمواد المضافة المتخصصة الضرورية لإنتاج الرغوة.

علاوة على ذلك، يمكن أن تتسبب الصراعات الجيوسياسية والنزاعات التجارية في تجزئة السوق، مما يؤدي إلى تباطؤ الابتكار والاستثمار بسبب تزايد عدم اليقين. على سبيل المثال، الرسوم الجمركية الأمريكية علىالبتروكيماوياتوقد أدى ذلك إلى ارتفاع الأسعار ومحدودية إمكانية الحصول على المواد الخام بأسعار معقولة، مما أدى إلى تقليص هوامش الربح وتأخير التوسع في القدرات.

اتجاهات البحث والتطوير

تركز اتجاهات البحث والتطوير (R&D) في السوق بشكل متزايد على تعزيز كفاءة الطاقة والاستدامة والأداء. تشمل جهود البحث والتطوير الرئيسية تطوير ألواح عزل ذات قيمة R عالية توفر مقاومة حرارية فائقة دون زيادة السُمك، وهو أمر بالغ الأهمية في التطبيقات ذات المساحة المحدودة مثل التعديلات التحديثية والمباني عالية الأداء. وهناك تركيز متزايد على دمج المواد القابلة لإعادة التدوير، والقائمة على أساس حيوي، وذات القدرة المنخفضة على إحداث الاحتباس الحراري (GWP) للحد من التأثير البيئي، جنبا إلى جنب مع الابتكارات مثل الألواح المعزولة بالفراغ والرغاوي المملوءة بالإيروجيل التي تدفع حدود الأداء الحراري. كما يعطي المصنعون الأولوية للصحة وجودة الهواء الداخلي عن طريق تقليل المركبات العضوية المتطايرة (VOCs) وتجنب المواد الكيميائية الضارة في تركيبات الرغوة.

تحليل التجزئة

حسب النوع

يتصدر قطاع البولي يوريثين بسبب خصائصه العازلة للحرارة

بناءً على النوع، يتم تقسيم السوق إلى البولي يوريثين والبوليسترين والبولي إيثيلين والبولي فينيل كلورايد وغيرها.

استحوذ قطاع البولي يوريثان على أكبر حصة سوقية للرغاوي الصلبة في عام 2025. ويعود هذا النمو إلى خصائص العزل الحراري الممتازة والصلابة الهيكلية وتعدد الاستخدامات في الصناعات بما في ذلك البناء والتبريد والسيارات.

استحوذ قطاع البوليسترين على حصة كبيرة من السوق. ويرجع هذا النمو إلى استخدامه في التعبئة والتغليف والعزل بسبب خفة وزنه وفعاليته من حيث التكلفة.

ومع ذلك، فإن رغاوي البولي إيثيلين والبولي فينيل كلوريد تستخدم في تطبيقات متخصصة تتطلب مقاومة كيميائية ومتانة. وتشمل الفئة الأخرى أنواع الرغاوي الناشئة والمتخصصة التي توفر فرصًا للابتكار في الأداء الحراري والهيكلي.

عن طريق التطبيق

سيطر قطاع البناء والتشييد بسبب قدرته على العزل الموفر للطاقة

بناءً على التطبيق، يتم تقسيم السوق إلى البناء والتشييد والتعبئة والتغليف والسيارات والأجهزة وغيرها.

ومن بين هذه القطاعات، سيسجل قطاع البناء والتشييد حصة مهيمنة في عام 2025. ويعود هذا النمو إلى ارتفاع الطلب على المواد العازلة الموفرة للطاقة في المباني السكنية والتجارية والصناعية. يتم استخدام المنتجات بما في ذلك ألواح العزل ومكونات الأسقف والألواح الهيكلية على نطاق واسع لتعزيز الأداء الحراري وتلبية قوانين البناء الأكثر صرامة على مستوى العالم.

يمثل قطاع التغليف نموًا كبيرًا في السوق. إن الاستفادة من الرغاوي الصلبة للتبطين الواقي والتحكم الحراري في شحن البضائع الحساسة، وخاصة في الخدمات اللوجستية لسلسلة التبريد، تدفع نمو القطاع.

ينمو تطبيق السيارات بشكل ملحوظ حيث تساهم منتجات السوق في المركبات خفيفة الوزن لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات.

وبالمثل، يستخدم مصنعو الأجهزة عزل المنتج فيثلاجاتوالمجمدات وأنظمة التدفئة والتهوية وتكييف الهواء (HVAC) لتعزيز كفاءة استخدام الطاقة.

وتشمل التطبيقات الأخرى العزل البحري والإلكتروني والصناعي، حيث توفر المواد الرغوية المخصصة أداءً متخصصًا مثل مقاومة الرطوبة وقوة الضغط العالية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الرغوة الصلبة

بناءً على الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

Asia Pacific Rigid Foam Market Size, 2021-2034 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على الحصة السوقية الرائدة في عام 2025. ويرجع نمو المنطقة إلى التحضر السريع، وتوسع البنية التحتية، وزيادة الطلب على مواد البناء الموفرة للطاقة في دول مثل الصين والهند وجنوب شرق آسيا. وتظهر المنطقة معدلات نمو قوية مدفوعة بالاستثمارات في البناء السكني والتجاري والصناعي، فضلاً عن توسيع تطبيقات الخدمات اللوجستية لسلسلة التبريد.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تسجل أمريكا الشمالية نموًا كبيرًا، مدعومًا بتحديث البناء وصناعة السيارات القوية التي تركز على المواد خفيفة الوزن لتحسين كفاءة استهلاك الوقود. تعد الولايات المتحدة أكبر سوق، حيث تعمل قوانين البناء الصارمة وأهداف الاستدامة على زيادة الطلب على منتجات السوق. هناك استثمار مستمر في خطوط إنتاج الرغوة عالية الكثافة والمركبة لتلبية الاحتياجات المتزايدةلوجستيات سلسلة التبريدوالتطبيقات السكنية/التجارية.

أوروبا

تسجل أوروبا نموًا إيجابيًا مدفوعًا باللوائح الصارمة المتعلقة بكفاءة استخدام الطاقة، وشهادات المباني الخضراء، وصناعة تصنيع الأجهزة الناضجة. تعد الدول بما في ذلك ألمانيا وإيطاليا والمملكة المتحدة من المساهمين الرئيسيين، مع معدلات نمو ثابتة تغذيها الامتثال التنظيمي والطلب على الاستبدال في كل من الإنشاءات الجديدة والتحديثية.

الشرق الأوسط وأفريقيا

وينمو سوق الشرق الأوسط وإفريقيا بشكل مطرد، مدفوعًا بمشاريع البنية التحتية الكبيرة والمباني التجارية وتطبيقات قطاع الطاقة في دول مجلس التعاون الخليجي وجنوب إفريقيا ومصر. وتؤدي الاستثمارات في التحديث والتوسع الحضري إلى تعزيز الطلب، في حين تتبنى المنطقة تدريجيا منتجات رغوية موجهة نحو الاستدامة.

أمريكا اللاتينية

سوق أمريكا اللاتينية أصغر حجما ولكنه يتطور بسبب ارتفاع الاستثمارات في المرافق الصناعية والإسكان والبنية التحتية العامة. تعد البلدان بما في ذلك البرازيل والمكسيك من المساهمين الأساسيين، حيث يؤدي الوعي المتزايد بكفاءة الطاقة وفوائد العزل إلى تعزيز الطلب.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

الاستثمارات المتنامية من قبل الشركات في الابتكارات تعزز القدرة التنافسية في السوق

ويعد أوينز كورنينج، ومجموعة كينغسبان، وباسف إس إي، وكوفيسترو من اللاعبين الرئيسيين في السوق. استثمارات كبيرة من قبل الشركات في تطوير المنتجات التي تلبي المتطلبات المتطورة للاستدامة والأداء.

قائمة الشركات الرئيسية للرغوة الصلبة:

- أوينز كورنينج(نحن.)

- مجموعة كينغسبان(أيرلندا)

- باسف سي(ألمانيا)

- كوفيسترو (ألمانيا)

- دوبونت دي نيمور(نحن.)

- شركة هنتسمان(نحن.)

- كارلايل لمواد البناء (الولايات المتحدة)

- سان جوبان (فرنسا)

- أرماسيل (لوكسمبورغ)

- ريتيكسيل (بلجيكا)

التطورات الصناعية الرئيسية:

أغسطس 2024:أعلنت شركة كارلايل لمواد البناء عن إطلاق لوح عازل رغوي صلب من البولي إيزوسيانورات (بوليسو) يُسمى بوليسو إيكو، يحتوي على ما يقرب من 5٪ من المحتوى الدائري الحيوي. يستخدم هذا المنتج، الذي تم تطويره بالتعاون مع شركة Covestro وStepan، مواد خام متجددة معتمدة بموجب شهادة الاستدامة والكربون الدولية (ISCC) لتقليل البصمة الكربونية مقارنة بعزل البوليسو التقليدي القائم على الحفريات.

مارس 2024:أعلنت شركة Covestro AG عن توسيع خط إنتاج Baytherm لحلول العزل الحراري. وتم تصميم المنتجات الجديدة لتلبية الطلب المتزايد على المواد الموفرة للطاقة في قطاعي البناء والتبريد. توفر هذه الرغاوي الصلبة المتقدمة عزلًا حراريًا فائقًا ومصممة للاستخدام في كل من التطبيقات السكنية والصناعية، مما يساعد على تقليل استهلاك الطاقة عالميًا.

يناير 2024:أعلنت شركة BASF وشركة Carlisle Construction Materials عن شراكة لاستكشاف استخدام "Lupranate ZERO"، والذي يُقال إنه أول إيزوسيانات صافي الانبعاثات في العالم، في إنتاج ألواح العزل الرغوية الصلبة من البولي إيزوسيانورات (PIR/polyiso) التي تحمل العلامة التجارية InsulBase وVersiCore. Lupranate ZERO عبارة عن بصمة كربونية صفرية لثنائي فينيل ثنائي إيزوسيانات (MDI) تستخدم لتصنيع هذه الألواح العازلة، بهدف تقليل البصمة الكربونية في إنتاج الرغوة الصلبة.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والنوع والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.3% من 2026 إلى 2034 |

|

التقسيم |

حسب النوع، حسب التطبيق، حسب المنطقة |

|

حسب النوع |

· البولي يوريثان · البوليسترين · البولي إيثيلين · بولي فينيل كلوريد · آحرون |

|

عن طريق التطبيق |

· البناء والتشييد · التعبئة والتغليف · السيارات · الأجهزة · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع وحسب التطبيق وحسب البلد) o الولايات المتحدة (حسب الطلب) o كندا (عن طريق التقديم) · أوروبا (حسب النوع وحسب الطلب وحسب البلد) o ألمانيا (عن طريق التطبيق) o المملكة المتحدة (عن طريق التقديم) o فرنسا (عن طريق التطبيق) o إيطاليا (حسب الطلب) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب النوع، وحسب التطبيق، وحسب البلد) o الصين (حسب التطبيق) o الهند (عن طريق التطبيق) o اليابان (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب النوع وحسب التطبيق وحسب البلد) o المكسيك (حسب الطلب) o البرازيل (حسب الطلب) o بقية دول أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب النوع وحسب التطبيق وحسب البلد) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (عن طريق التطبيق) o بقية دول الشرق الأوسط وأفريقيا (حسب الطلب) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 32.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 55.63 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 6.3٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قطاع تطبيقات البناء والتشييد يتصدر عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

التوسع في المباني الخالية من الطاقة والبناء الأخضر يدفع نمو السوق

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.