حجم سوق العلاج الإشعاعي الآلي، والمشاركة وتحليل الصناعة، حسب المنتج (أنظمة العلاج الإشعاعي، والبرمجيات، والكاميرات ثلاثية الأبعاد (الموجهة نحو السطح)، وغيرها)، حسب التكنولوجيا (المعجلات الخطية {المعجلات الخطية التقليدية والتصوير بالرنين المغناطيسي - المعجلات الخطية})، وأنظمة العلاج الإشعاعي المجسم {CyberKnife & Gamma Knife}، والعلاج بالجسيمات {العلاج بشعاع البروتون والعلاج بحزمة الأيونات الثقيلة})، حسب التطبيق (سرطان البروستاتا، الثدي السرطان، وسرطان الرئة، وسرطان الرأس والرقبة، وسرطان القولون والمستقيم، وأنواع السرطان الأخرى)، حسب المستخدم النهائي (المستشفيات، ومراكز العلاج الإشعاعي المست

حجم سوق العلاج الإشعاعي الآلي والتوقعات المستقبلية

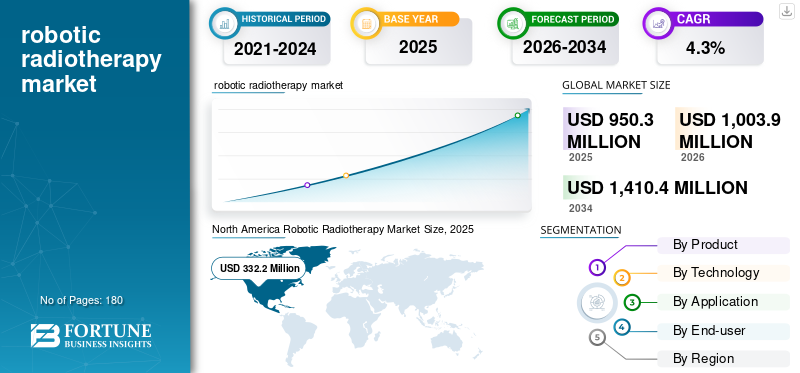

بلغت قيمة سوق العلاج الإشعاعي الآلي العالمي 950.3 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,003.9 مليون دولار أمريكي في عام 2026 إلى 1,410.4 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق العلاج الإشعاعي الآلي بحصة سوقية بلغت 34.96% في عام 2025.

يشير العلاج الإشعاعي الآلي إلى أنظمة العلاج الإشعاعي المتقدمة التي تستخدم تحديد المواقع الروبوتية، والتصوير في الوقت الحقيقي، والتسليم الآلي لاستهداف الأورام بدقة عالية مع حماية الأنسجة السليمة. تجمع هذه المنصات بين توصيل الشعاع عالي الدقة وإدارة الحركة والتخطيط التكيفي وسير العمل القائم على البرامج، مما يجعلها ذات قيمة خاصة للحالات المعقدة والأورام التي تتحرك مع التنفس. ينمو السوق مع ارتفاع معدلات الإصابة بالسرطان، وتعطي المستشفيات الأولوية لأنظمة علاج أقصر وأكثر كفاءة، ويوسع الأطباء استخدام إجراءات التوضيع التجسيمي التي تتطلب دقة أقل من المليمتر. وفي الوقت نفسه،العلاج الإشعاعيوتتحول الصناعة نحو الرقمنة، والتخطيط بمساعدة الذكاء الاصطناعي، وضمان الجودة الآلية، ومنصات البيانات المتكاملة، مما يزيد من قيمة البرامج وترقيات سير العمل حول الأنظمة الآلية. وفي الأسواق الناشئة، يؤدي توسيع القدرات وشبكات الأورام الخاصة أيضًا إلى زيادة الطلب على المعدات الحديثة التي تعمل على تحسين الإنتاجية وتقليل إعادة العمل ودعم النتائج السريرية المتسقة عبر المواقع.

علاوة على ذلك، استحوذت شركات Accuray Incorporated وSiemens Healthineers وElekta AB وIon Beam Applications (IBA) على أكبر حصة في السوق، مدفوعة بزيادة الاستثمارات والمبادرات الإستراتيجية، بما في ذلك إطلاق المنتجات الجديدة والتعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الحلول الرئيسية لسوق العلاج الإشعاعي الآلي

- حجم السوق عام 2025: 950.3 مليون دولار أمريكي

- حجم السوق عام 2026: 1,003.9 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,410.4 مليون دولار أمريكي

- معدل النمو السنوي المركب: 4.3% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق العلاج الإشعاعي الآلي بحصة بلغت 34.96% في عام 2025.

- ومن المتوقع أن تمثل المعجلات الخطية 62.2% من السوق في عام 2026.

- ومن المتوقع أن تستحوذ المستشفيات على حصة سوقية مهيمنة تبلغ 73.8% في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 332.2 مليون دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تصل أوروبا إلى 285.1 مليون دولار أمريكي في عام 2026، مدعومة بمبادرات تحديث العلاج الإشعاعي وتوسيع القدرات.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 240.0 مليون دولار أمريكي في عام 2026، مدفوعة بارتفاع معدلات الإصابة بالسرطان وتوسيع البنية التحتية للعلاج.

نحن.

ومن المتوقع أن يصل سوق العلاج الإشعاعي الآلي إلى 316.2 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل 31.5% من الإيرادات العالمية.

اليابان

ومن المتوقع أن يصل سوق العلاج الإشعاعي الآلي إلى 37.2 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل 3.7% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق العلاج الإشعاعي الروبوتي

تقارب الروبوتات والتصوير والتخطيط القائم على الذكاء الاصطناعيفي الغالب لتعزيز السوق بشكل عام

يتجه السوق نحو تكامل أكثر إحكامًا بين التسليم الآلي والتصوير عالي الجودة والتخطيط المدعوم بالذكاء الاصطناعي. من الناحية العملية، يقوم المشترون بشكل متزايد بتقييم الأنظمة باعتبارها أنظمة بيئية كاملة، وأجهزة بالإضافة إلى البرامج بالإضافة إلى الخدمة، وليس كآلات مستقلة. تنتقل أدوات الذكاء الاصطناعي من "الاستخدام الجيد" إلى الاستخدام السريري اليومي: يمكن أن يؤدي تحديد الخطوط التلقائية، ومساعدي تحسين الخطة، والكشف عن الحالات الشاذة في ضمان الجودة إلى تقليل وقت التخطيط وتوحيد المخرجات عبر الأطباء. أصبح التصوير أيضًا أكثر أهمية، مع اعتماد أوسع لسير العمل الموجه بالصور والتعديلات التكيفية الأكثر تكرارًا للأورام التي تتقلص أو تتغير على مدار فترة العلاج.

هناك اتجاه واضح آخر وهو أن إدارة الحركة أصبحت سائدة. بالنسبة لعلاجات الصدر والبطن، تتبنى المراكز بشكل متزايد قدرات البوابات التنفسية، وحبس التنفس، والتتبع في الوقت الحقيقي التي تتماشى بشكل طبيعي مع الأتمتة الروبوتية. على الجانب التجاري، تكتسب نماذج الاشتراك واتفاقيات الخدمة المُدارة اهتمامًا كبيرًا، خاصة بالنسبة لطبقات البرامج والتحليلات. وأخيرا، يريد مقدمو الخدمات إمكانية التشغيل البيني ورؤية البيانات: فالأدوات التي تتكامل مع أنظمة تكنولوجيا المعلومات الخاصة بالأورام وتوفر لوحات المعلومات للاستخدام، والالتزام بالبروتوكول، وجودة العلاج تؤثر على قرارات الشراء حيث تدفع الأنظمة الصحية نحو تحسينات قابلة للقياس في الأداء.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

من المتوقع أن يؤدي الطلب المتزايد على العلاج الإشعاعي عالي الدقة والمُدار بالحركة إلى تعزيز نمو السوق

الدافع الرئيسي للنمو هو التفضيل السريري المتزايد لتقنيات العلاج الإشعاعي عالية الدقة التي يمكنها توصيل جرعات أعلى بأمان لكل جزء من الورم مع الحد من الأضرار الجانبية. تم تصميم المنصات الروبوتية لتحقيق الدقة والتكرار: فهي تساعد الأطباء على تتبع حركة المريض والورم، وتصحيح أخطاء تحديد المواقع، وتوصيل الحزم من زوايا متعددة بأقل قدر من التدخل اليدوي. وهذا مهم للغاية في المؤشرات التي تتحرك فيها الأعضاء أو حيث توجد الهياكل الحرجة بالقرب من الورم، مثل الرئة والكبد والبنكرياس والعمود الفقري، وفي حالات محددة للرأس والرقبة. نظرًا لأن الجراحة الإشعاعية المجسمة (SRS) والعلاج الإشعاعي للجسم المجسم (SBRT) أصبحت أكثر روتينية في مراكز السرطان، فإن الطلب على أنظمة العلاج الإشعاعي الروبوتية التي تدعم توجيه الصور، وتتبع الحركة، والبوابات، وسير عمل الخطة إلى العلاج بشكل أسرع.

وبالتوازي مع ذلك، يتعرض مقدمو الخدمات لضغوط لتحسين الاستفادة من غرف العلاج الباهظة الثمن؛ يمكن أن تؤدي الأتمتة والتكامل الأفضل لسير العمل إلى تقليل وقت الإعداد والحد من تكرار التصوير وتحسين الإنتاجية اليومية. أخيرًا، يقدّر الدافعون ومقدمو الخدمات بشكل متزايد ميزات الجودة والسلامة القابلة للقياس مثل ضمان الجودة الآلي، وتحليلات سجل العلاج، والبروتوكولات الموحدة، التي تعمل على تحسين الثقة ودعم الاعتماد عبر شبكات الأورام المتعددة المواقع.

قيود السوق

يمكن لتكلفة رأس المال المرتفعة ومسار الاعتماد المعقد أن يحد من نمو السوق

وتتمثل أكبر القيود في التكلفة الإجمالية للملكية والتعقيد التشغيلي لاعتماد العلاج الإشعاعي الآلي. إلى جانب الشراء الأولي للنظام، يجب على المشترين مراعاة حماية الغرفة وتشييدها، وترقيات التصوير، وترخيص البرامج، وعقود الخدمة، والاستبدال الدوري للمكونات الرئيسية. وحتى المراكز ذات التمويل الجيد قد تؤخر عمليات الشراء إذا كانت الميزانيات مقيدة أو إذا كانت افتراضات السداد والاستخدام غير مؤكدة. يمكن أن يكون التنفيذ أيضًا أمرًا صعبًا: غالبًا ما يتطلب سير العمل الآلي تكليفًا إضافيًا، والتحقق من الصحة الفيزيائية، وتدريب الموظفين، خاصة عند تقديم إدارة الحركة، أو التخطيط التكيفي، أو بروتوكولات التوجيه المجسم. قد تكافح المرافق الصغيرة لتبرير الاستثمار دون وجود أعداد كافية من المرضى أو خطوط الإحالة.

ويشكل الاندماج عقبة أخرى؛ يجب أن تتصل الأنظمة الجديدة بسلاسة مع أنظمة معلومات الأورام وأرشيفات التصوير وأدوات التخطيط أثناء الاجتماعالأمن السيبرانيومتطلبات حوكمة البيانات. في بعض الأماكن، تكون دورات الشراء طويلة وتتأثر بقواعد المناقصات العامة، مما قد يؤدي إلى تأخير عمليات النشر. وأخيرا، تعتمد النتائج على التنفيذ المتسق؛ إذا كان عدد الموظفين محدودًا أو كان معدل دوران الموظفين مرتفعًا، فقد لا تستخدم المراكز الميزات المتقدمة بشكل كافٍ، مما يقلل العائد المتصور على الاستثمار ويبطئ توسع السوق على نطاق أوسع.

فرص السوق

الترقيات التي تقودها البرمجيات وتوسيع شبكات الأورام للمرضى الخارجيين لخلق فرص نمو كبيرة

تكمن الفرصة القوية لنمو سوق العلاج الإشعاعي الآلي في تحديث البرامج وسير العمل عبر القواعد المثبتة الحالية. لا يقوم العديد من مقدمي الخدمة باستبدال منصات العلاج بأكملها في كل دورة. ومع ذلك، سيستثمرون في وحدات البرامج الإضافية مثل التخطيط التكيفي، وتحديد الخطوط بمساعدة الذكاء الاصطناعي، وضمان الجودة الآلي، والتحليلات لتحسين الإنتاجية واتساق البروتوكول. يمكن للموردين الذين يسهلون نشر الترقيات والتحقق من صحتها وتكاملها الحصول على إيرادات متكررة مع مساعدة المستشفيات على رفع الأداء دون الحاجة إلى مشاريع رأسمالية كبيرة.

وهناك فرصة أخرى تتمثل في النمو المطرد لمجموعات علاج الأورام الخاصة وشبكات العلاج الإشعاعي للمرضى الخارجيين، وخاصة في الأسواق حيث تتحمل مراكز السرطان المركزية أعباء زائدة. تعطي هذه الشبكات الأولوية لسير العمل الموحد والجودة التي يمكن التنبؤ بها عبر المواقع، وهي المجالات التي يمكن أن تضيف فيها الأتمتة ونماذج التخطيط الموجهة وأدوات الرقابة المركزية قيمة حقيقية. هناك أيضًا مجال للنمو في إدارة الحركة والعلاج الإشعاعي الموجه السطحي، والذي يمكن أن يحسن دقة الإعداد، ويقلل جرعة التصوير، ويدعم تقنيات مثل حبس التنفس لحالات الصدر والثدي. وفي المناطق الناشئة، تخلق الإضافات الجديدة للقدرات فرصة "لتجاوز" التقنيات القديمة. قد يختار مقدمو الخدمة المزيد من الأنظمة الآلية لتقليل الاعتماد على طاقم عمل متخصص للغاية وتسريع عملية الاستخدام السريري الكامل.

تحديات السوق

يعد توحيد سير العمل، وقيود التوظيف، وإدارة الجودة من التحديات التي تواجه نمو السوق

وحتى عندما تكون الميزانيات متاحة، فإن التحديات التشغيلية يمكن أن تؤدي إلى إبطاء عملية اعتمادها. يتطلب العلاج الإشعاعي الآلي سير عمل منضبطًا: يجب أن تتم مواءمة المحاكاة، وتحديد الخطوط، والتخطيط، وضمان الجودة، والتسليم، وغالبًا ما تتطلب العلاجات المجسمة تفاوتات أكثر صرامة من التجزئة التقليدية. تواجه العديد من المراكز قيودًا على التوظيف، لا سيما النقص في الفيزيائيين الطبيين وأخصائيي قياس الجرعات ذوي الخبرة، مما قد يؤدي إلى إطالة الجداول الزمنية للتشغيل والحد من القدرة على توسيع نطاق البروتوكولات المتقدمة. التدريب ليس حدثًا لمرة واحدة؛ يجب أن تحافظ المراكز على كفاءتها مع نشر تحديثات البرامج وإضافة مؤشرات سريرية جديدة.

التحدي الآخر هو الموازنة بين السرعة والسلامة: يمكن للأتمتة أن تقلل من الخطوات اليدوية، لكن مقدمي الخدمة يحتاجون إلى حوكمة واضحة، ومسارات تدقيق، ومعالجة استثناءات محددة جيدًا لضمان الجودة. يمكن أن تؤدي مشكلات قابلية التشغيل البيني أيضًا إلى حدوث احتكاك، خاصة عند خلط أنظمة البائع البيئية أو دمج أنظمة التصوير التابعة لجهات خارجية وSGRT وأنظمة معلومات الأورام. تضيف متطلبات الأمن السيبراني وخصوصية البيانات مزيدًا من التعقيد مع انتقال المزيد من الوظائف إلى منصات البرامج المتصلة بالشبكة. وأخيرا، لا يزال الوصول والإنصاف صعبا: إذ تميل الأنظمة الروبوتية المتطورة إلى التجمع في المراكز الرئيسية، وقد تحد أنماط الإحالة من وصول المرضى، وخاصة في المناطق الريفية أو البيئات منخفضة الموارد.

تحليل التجزئة

حسب المنتج

التقدم التكنولوجي المتزايد في أنظمة العلاج الإشعاعي لدفع نمو القطاع

استنادًا إلى المنتج، يتم تقسيم السوق إلى أنظمة العلاج الإشعاعي والبرامج والكاميرات ثلاثية الأبعاد (الموجهة سطحيًا) وغيرها.

تمتلك أنظمة العلاج الإشعاعي الحصة الأكبر لأنها تمثل شراء رأس المال الأساسي والجزء الأكبر من تكلفة المشروع، بما في ذلك المعدات والتركيب والتدريع والتشغيل. يقوم مقدمو الخدمة عادةً بتثبيت عملية الشراء حول القدرات السريرية للنظام، وتوجيه الصور، وإدارة الحركة، ودقة التوضيع التجسيمي، وإنتاجية الغرفة، ثم إضافة البرامج والملحقات بعد ذلك. تدعم دورات الاستبدال هيمنة النظام: حتى في الأسواق الناضجة، تواصل الشركات الاستثمار في منصات جديدة لتحسين الإنتاجية وتقليل وقت التوقف عن العمل وتوسيع عروض علاج السرطان المتقدمة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع البرمجيات بمعدل نمو سنوي مركب قدره 8.7% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

الاستخدام الواسع النطاق للكشف عن اللاكتات الكهروكيميائية لدفع نمو القطاع

حسب التكنولوجيا، يتم تصنيف السوق إلى المسرعات الخطية، وأنظمة العلاج الإشعاعي المجسم، والعلاج بالجسيمات. يتم تقسيم المعجلات الخطية إلى مسرعات خطية تقليدية ومسرعات خطية للتصوير بالرنين المغناطيسي. بالإضافة إلى ذلك، يتم تصنيف أنظمة العلاج الإشعاعي التجسيمي إلى أنظمة CyberKnife وGamma Knife. علاوة على ذلك، ينقسم العلاج بالجزيئات إلى العلاج بشعاع البروتون والعلاج بشعاع الأيونات الثقيلة.

تتصدر المسرعات الخطية كونها التكنولوجيا العمود الفقري للعلاج الإشعاعي وتستخدم عبر مجموعة واسعة من مواقع الأورام، بدءًا من العلاجات المجزأة الروتينية وحتى سير العمل المجسم والموجه بالصور المتطور بشكل متزايد. تدعم الخطوط الخطية الحديثة قائمة سريرية واسعة، بما في ذلك IMRT/VMAT، وIGRT، والبوابة، وفي بعض الإعدادات، القدرات التكيفية، مما يجعلها متعددة الاستخدامات للمستشفيات التي تريد منصة واحدة لتغطية العديد من المؤشرات. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 62.2% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العلاج بالجسيمات بمعدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة.

عن طريق التطبيق

ارتفاع معدل انتشار سرطان الرئة لدفع نمو القطاع

حسب التطبيق، يتم تصنيف السوق إلى سرطان البروستاتا وسرطان الثدي وسرطان الرئة وسرطان الرأس والرقبة وسرطان القولون والمستقيم وسرطانات أخرى.

يحظى سرطان الرئة بحصة كبيرة من سوق العلاج الإشعاعي الآلي، حيث تستفيد الأورام الصدرية في كثير من الأحيان من الدقة وإدارة الحركة التي يتيحها العلاج الإشعاعي الآلي. يمكن لحركة الجهاز التنفسي أن تغير الأهداف أثناء العلاج، وتكون الأعضاء المحيطة حساسة، لذلك تُستخدم تقنيات مثل SBRT مع التتبع في الوقت الفعلي، أو البوابات، أو حبس التنفس على نطاق واسع لتحسين الدقة وتقليل السمية. بالإضافة إلى ذلك، لا يزال عبء سرطان الرئة كبيرًا على مستوى العالم، وتقوم العديد من المراكز بتوسيع برامج SBRT لأنها تعمل على تحسين التصوير والتخطيط وكفاءة سير العمل. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 20.7% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع سرطان القولون والمستقيم بمعدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

البنية التحتية المتقدمة للرعاية الصحية في المستشفيات لدفع نمو القطاع

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز العلاج الإشعاعي المستقلة وغيرها.

تهيمن المستشفيات لأنها تتحمل أكبر عدد من حالات الأورام، وتدير الإحالات المعقدة، ومن الأرجح أن تستثمر في البنية التحتية عالية التكلفة مثل الخزائن المحمية، وتكامل التصوير، والموظفين متعددي التخصصات. تعمل أيضًا شبكات المستشفيات الكبيرة والمراكز الطبية الأكاديمية كمراكز إقليمية للعلاج الإشعاعي التجسيمي والعلاج الإشعاعي المُدار بالحركة، حيث تكون سير عمل الروبوتات والبرمجيات المتقدمة أكثر قيمة. تتمتع المستشفيات عادةً بإمكانية وصول أقوى إلى الميزانيات الرأسمالية وعقود الخدمة وفرق الفيزياء المدربة اللازمة للتشغيل وإدارة الجودة المستمرة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 73.8% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع مراكز العلاج الإشعاعي المستقل بمعدل نمو سنوي مركب قدره 6.8% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق العلاج الإشعاعي الروبوتي

بناءً على المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Robotic Radiotherapy Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024 بقيمة 326.3 مليون دولار أمريكي، وأفيد أيضًا أنها وصلت إلى 332.2 مليون دولار أمريكي في عام 2025. ويتم دعم النمو في أمريكا الشمالية من خلال قاعدة كبيرة مثبتة من معدات العلاج الإشعاعي، ودورات الاستبدال والترقية الثابتة، والاعتماد السريري الواسع النطاق للتقنيات عالية الدقة مثل SBRT/SRS التي تستفيد من الأتمتة وإدارة الحركة. تواصل مراكز السرطان الاستثمار في كفاءة سير العمل مثل التخطيط بمساعدة الذكاء الاصطناعي، والوحدات التكيفية، وتوجيه الصور، والتوجيه السطحي، لتحسين الإنتاجية وتوحيد الجودة عبر الشبكات متعددة المواقع. وتستفيد المنطقة أيضًا من مسارات السداد القوية للعلاج الإشعاعي المتقدم في العديد من البيئات، والاختراق العالي لشبكات علاج الأورام للمرضى الخارجيين، وتوليد الأدلة السريرية القوية. كما أنه يشجع على توسيع برامج التوضيع التجسيمي لمرض الرئة والبروستاتا والعمود الفقري ومرض قلة النقائل.

سوق العلاج الإشعاعي الروبوتي في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 316.2 مليون دولار أمريكي، مستحوذًا على 31.5% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 2.4% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 285.1 مليون دولار أمريكي بحلول عام 2026. ويقود النمو في أوروبا الاستثمارات العامة والخاصة التي تهدف إلى تحديث قدرة العلاج الإشعاعي، واستبدال الخطوط الخطية القديمة، وتوسيع الوصول إلى العلاجات الموجهة بالصور والتوجيه التجسيمي. تعطي العديد من البلدان الأولوية لأنظمة علاج أقصر وأكثر كفاءة لإدارة قوائم الانتظار وتحسين الاستفادة من موارد العلاج الإشعاعي المقيدة، مما يزيد من الطلب على الأتمتة وإدارة الحركة وبرامج التخطيط المتقدمة. وتشهد المنطقة أيضًا استمرارًا في نشر مسارات العمل الموجهة سطحيًا والتخطيط التكيفي في المراكز الرئيسية، بينما تضغط شبكات السرطان الإقليمية من أجل بروتوكولات موحدة وحوكمة مركزية للجودة.

سوق العلاج الإشعاعي الروبوتي في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 42.4 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل 4.2% من إيرادات السوق العالمية.

سوق العلاج الإشعاعي الروبوتي في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 50.6 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.0٪ من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق آسيا والمحيط الهادئ 240.0 مليون دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. تظهر منطقة آسيا والمحيط الهادئ أسرع نمو حيث أن اتساع عبء السرطان، وتحسين معدلات التشخيص، وارتفاع الإنفاق على الرعاية الصحية يؤدي إلى إضافات سريعة في قدرة العلاج الإشعاعي إلى جانب التحديث في الأسواق القائمة. وتقوم الصين والهند بإضافة مراكز علاج جديدة وتحديث التكنولوجيا، في حين تواصل اليابان وأستراليا وأسواق آسيا والمحيط الهادئ المتقدمة الاستثمار في منصات عالية الدقة، وإدارة الحركة، وسير العمل القائم على البرمجيات لتحسين الاتساق وتقليل وقت التخطيط. تتوسع سلاسل المستشفيات الخاصة وشبكات علاج الأورام في المراكز الحضرية، مما يؤدي إلى تسريع اعتماد الأنظمة المتقدمة التي يمكنها تقديم المزيد من المرضى يوميًا ودعم خطوط الخدمة المتميزة.

سوق العلاج الإشعاعي الروبوتي في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 37.2 مليون دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 3.7% في السوق العالمية.

سوق العلاج الإشعاعي الروبوتي في الصين

ومن المتوقع أن يصل سوق الصين إلى حوالي 87.2 مليون دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 8.7٪ في الإيرادات العالمية.

سوق العلاج الإشعاعي الروبوتي في الهند

ومن المتوقع أن تساهم الهند بحوالي 29.5 مليون دولار أمريكي في السوق بحلول عام 2026، أي ما يعادل حوالي 2.9% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في السوق، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 67.2 مليون دولار أمريكي بحلول عام 2026. ويعزز النمو في أمريكا اللاتينية التوسع التدريجي للبنية التحتية للعلاج الإشعاعي، وزيادة حالات الإصابة بالسرطان، والجهود المبذولة لتقليل فجوات العلاج، لا سيما في الأسواق الكبيرة مثل البرازيل والمكسيك. تنمو منطقة الشرق الأوسط وأفريقيا من قاعدة منخفضة، مدفوعة بارتفاع عبء السرطان، وتطوير البنية التحتية للرعاية الصحية، والمبادرات الوطنية لبناء أو توسيع خدمات علاج الأورام، خاصة في دول الخليج الأكثر ثراء.

سوق العلاج الإشعاعي الآلي في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 30.3 مليون دولار أمريكي في السوق، وهو ما يمثل حوالي 3.0% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

يتم توحيد سوق العلاج الإشعاعي الآلي العالمي بشكل معتدل في الأعلى ومجزأ في الذيل الطويل. تهيمن مجموعة صغيرة من منصات علاج الأورام بالإشعاع الكبيرة لأنها تبيع أنظمة بيئية متكاملة، وأجهزة توصيل العلاج بالإضافة إلى التصوير، وبرامج التخطيط، وتكنولوجيا المعلومات الخاصة بعلم الأورام، وعقود الخدمة متعددة السنوات، مما يخلق تكاليف تحويل عالية بمجرد قيام المستشفى بتوحيد معايير البائع. واستحوذ اللاعبون الرئيسيون مثل Accuray Incorporated وSiemens Healthineers وElekta AB وIon Beam Applications (IBA) على أكبر حصة في السوق.

علاوة على ذلك، يتنافس اللاعبون الرئيسيون الآخرون، مثل C-RAD AB، وRaySearch Laboratories، وBrainlab، وVision RT، على تحقيق الدخل من القاعدة المثبتة. يدفع البائعون الترقيات مثل وحدات البرامج، وتتبع الحركة، وتكامل التوجيه السطحي، والأتمتة/الذكاء الاصطناعي الذي يعمل على توسيع الإيرادات المتكررة وتعميق قفل العميل دون الحاجة إلى استبدال النظام بالكامل.

قائمة شركات العلاج الإشعاعي الروبوتية الرئيسية

- أكوراي إنكوربوريتد (الولايات المتحدة)

- سيمنز هيلثينرز(ألمانيا)

- اليكتا أب(السويد)

- تطبيقات الشعاع الأيوني (IBA)(بلجيكا)

- سي-راد أب (السويد)

- مختبرات RaySearch (السويد)

- برين لاب (ألمانيا)

- رؤية آر تي(المملكة المتحدة.)

- شركة لاب المحدودة(ألمانيا)

- سي كيو ميديكال (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Elekta أن جهاز Elekta Evo CT-Linac قد حصل على تصريح 510 (ك) من إدارة الغذاء والدواء الأمريكية (FDA).

- أغسطس 2024:أعلنت شركتا Accuray Incorporated وHalifax Health، في مقاطعة فولوسيا بولاية فلوريدا، أن الفريق الطبي لمركز Charles L. and Miki N. Grant للسرطان من أجل الأمل هو الأول في الولايات المتحدة الذي يعالج مرضى السرطان باستخدام نظام Accuray Radixact المزود بتقنية VitalHold.

- مايو 2024:أعلنت شركة Elekta عن إطلاق أحدث مسرع خطي لها (linac)، وهو Evo، وهو CT-Linac مزود بتصوير جديد عالي الوضوح ومعزز بالذكاء الاصطناعي، قادر على تقديم التكيف عبر الإنترنت وخارجهعلاج إشعاعي، بالإضافة إلى تحسين العلاج الإشعاعي القياسي الموجه بالصور.

- فبراير 2024:أعلنت شركة Siemens Healthineers، أنها حصلت على تصريح 510 (ك) من إدارة الغذاء والدواء الأمريكية (FDA) لأنظمة العلاج الإشعاعي TrueBeam وEdge التي تتميز بحل التصوير HyperSight.

- فبراير 2023:أعلنت شركة RefleXion Medical، وهي شركة علاجية للأورام، أن إدارة الغذاء والدواء الأمريكية (FDA) منحت أول تصريح تسويقي للعلاج الإشعاعي الموجه بيولوجيًا باستخدام SCINTIX، وهو علاج متطور ينطبق على حالات السرطان المبكرة والمتأخرة.

- ديسمبر 2022:تؤكد شركة Ion Beam Applications (IBA)، الشركة الرائدة عالميًا في مجال تكنولوجيا مسرعات الجسيمات، أنها وقعت عقدًا مع وزارة الصحة الإسبانية لتركيب عشرة أنظمة للعلاج بالبروتونات في جميع أنحاء إسبانيا كجزء من مناقصة عامة كبيرة.

- أكتوبر 2022:أعلنت شركة Elekta أن Elekta Esprit هو سكين Leksell Gamma الجديدالجراحة الإشعاعيةحصلت المنصة على تصريح 510 (ك) من إدارة الغذاء والدواء. هذا الإنجاز يجعل النظام متاحًا للأطباء والأشخاص الذين يعانون من أمراض الدماغ في الولايات المتحدة.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب المنتج والتكنولوجيا والتطبيق والمستخدم النهائي والمنطقة |

| حسب المنتج |

|

| بواسطة التكنولوجيا |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 950.3 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1,410.4 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 332.2 مليون دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.3٪ خلال الفترة المتوقعة.

قاد قطاع أنظمة العلاج الإشعاعي السوق حسب المنتج.

العوامل الرئيسية التي تدفع السوق هي ارتفاع عبء السرطان والتقدم التكنولوجي في السوق.

تعد شركة Accuray Incorporated وSiemens Healthineers وElekta AB وIon Beam Applications (IBA) من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة