حجم سوق الأسهم المتداولة، وتحليل الأسهم والصناعة، حسب النوع (القاطرات وعربات الركاب والعربات)، حسب التطبيق (الركاب والشحن)، حسب الدفع (ICE والكهرباء)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأسهم المتداولة والتوقعات المستقبلية

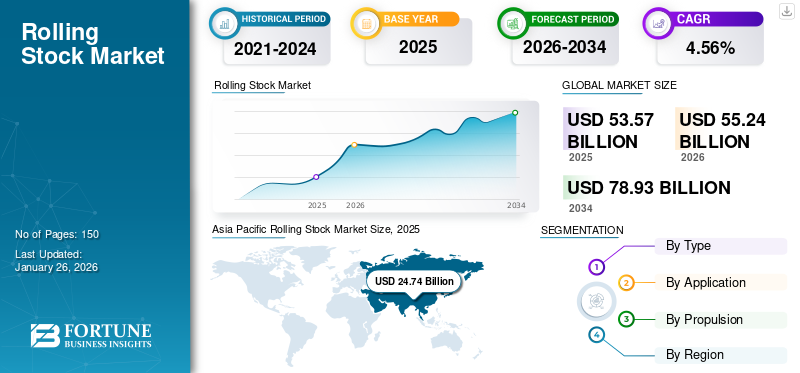

تم تقييم حجم سوق الأسهم المتداولة العالمية بالدولار الأمريكي53.57مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي55.24مليار دولار في عام 202678.93مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره4.56%خلال فترة التوقعات. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأسهم المتداولة، وهو ما يمثل46.18% حصة سوقيةفي عام 2025. يكون نمو الصناعة مدفوعًا بالتوسع الحضري، واستثمارات كهربة السكك الحديدية، وتوسيع ممرات الشحن، وتحديث النقل العام، ومبادرات تمويل البنية التحتية القائمة على الاستدامة.

عربات السكك الحديدية هو مصطلح يستخدم للإشارة إلى جميع المركبات التي تتحرك على عجلات السكك الحديدية، وتشمل المركبات التي تعمل بالطاقة وغير المزودة بالطاقة. وتشمل القاطرات وعربات الركاب والعربات. تشمل المكونات الرئيسية للعربات الدارجة جسم السيارة، وتركيبات جسم السيارة، ونظام الطاقة، والتوجيه، والأنظمة المساعدة، والدفع، ونظام الكبح، والديكورات الداخلية، والتحكم في السيارة،نظام معلومات الركاب (PIS)ونظام الاتصالات والكابلات والخزائن ونظام الأبواب والتدفئة والتهوية وتكييف الهواء (HVAC) والإضاءة ونظام الإمالة والمقرنة.

ستؤدي الاتجاهات المواتية في نقل الركاب والبضائع إلى دفع نمو السوق خلال السنوات القادمة. ومن المتوقع أن يؤدي الطلب المتزايد على النقل إلى تعزيز نشاط الركاب والشحن بشكل كبير بحلول عام 2050. وستعرض منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية أهم فرص النمو خلال فترة التوقعات، مدعومة بتوسع شبكات السكك الحديدية في الاقتصادات الناشئة. من المتوقع أن تحظى مشاريع السكك الحديدية الحضرية المختلفة باهتمام كبير في أمريكا اللاتينية. وفي ديسمبر/كانون الأول 2024، وافق مجلس إدارة البنك الدولي على تمويل بقيمة 660 مليون دولار أمريكي لدعم جهود تركيا لتوسيع شبكة النقل بالسكك الحديدية الكهربائية. وتهدف هذه المبادرة إلى تعزيز كفاءة حركة البضائع على الصعيد الوطني، وتعزيز الصادرات، وخلق فرص العمل، والحد من انبعاثات الغازات الدفيئة.

يقود سوق الأسهم المتداولة العالمية لاعبون رئيسيون مثل شركة CRRC Corporation Limited، وSiemens AG، وAlstom SA، وKawasaki Heavy Industries Ltd.، وشركة Wabtec، وغيرها. تهيمن شركة CRRC على قدرات التصنيع المتقدمة والحلول المتنوعة، بينما تركز شركة Siemens على الابتكار التكنولوجي والأنظمة الذكية. تتفوق شركة ألستوم في حلول النقل المستدامة، التي تعزز الميزة التنافسية في السوق.

تشمل المعدات الدارجة القاطرات وعربات الركاب وعربات الشحن المنتشرة عبر النقل الحضري والسكك الحديدية بين المدن وممرات النقل الثقيل. يقوم المشترون المؤسسيون بتقييم قرارات الشراء بناءً على تكلفة دورة الحياة وكفاءة الطاقة وأطر الصيانة طويلة المدى.

ويقدر الحجم الحالي لسوق الأسهم المتداولة بعشرات المليارات من الدولارات سنويًا، مدعومًا ببرامج تحديث السكك الحديدية متعددة السنوات عبر منطقة آسيا والمحيط الهادئ وأوروبا. وتمثل المعدات الدارجة الكهربائية حصة متزايدة من إجمالي عمليات التسليم، مما يعكس تركيز السياسات على خفض الانبعاثات وشبكات السكك الحديدية المكهربة. لا تزال المعدات الدارجة الموجهة نحو الشحن ذات أهمية هيكلية في أمريكا الشمالية، حيث تستمر السكك الحديدية في العمل كوسيلة نقل رئيسية للسائبة. ومن المتوقع أن يظل نمو سوق الأسهم ثابتًا حتى عام 2032، مدعومًا بتوسعة مترو الأنفاق، واستثمارات السكك الحديدية عالية السرعة، وتحديث ممرات الشحن عبر الحدود. يساهم الطلب على استبدال الأساطيل القديمة في الاقتصادات الناضجة في اتساق خطوط الطلب. وفي الوقت نفسه، تستثمر الأسواق الناشئة في أنظمة السكك الحديدية الجديدة للركاب لإدارة الازدحام في المناطق الحضرية.

تشير اتجاهات سوق الأسهم المتداولة إلى زيادة التكامل بين توافق الإشارات الرقمية وأنظمة الصيانة التنبؤية والمواد خفيفة الوزن. يعطي المشغلون الأولوية للموثوقية ووقت التشغيل التشغيلي، مما يؤدي إلى تزايد الطلب على اتفاقيات الخدمة طويلة الأجل المجمعة مع عقود المعدات الدارجة. على الرغم من الدوافع الهيكلية الإيجابية، فإن تأخيرات المشاريع، وقيود الميزانية، والمخاطر الجيوسياسية تؤدي إلى عدم اليقين في الجداول الزمنية للمشتريات. وبالتالي فإن صناعة المعدات الدارجة تعكس توسعاً مدروساً وليس تسارعاً سريعاً. وسوف تعتمد المكاسب المستدامة في حصة السوق على القدرة التكنولوجية، ومرونة التمويل، والمواءمة مع استراتيجيات النقل الوطنية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق الأسهم المتداولة الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 53.57 مليار دولار أمريكي

- حجم السوق عام 2026: 55.24 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 78.93 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.56% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأسهم المتداولة بحصة بلغت 46.18٪ في عام 2025.

- ومن المتوقع أن يستحوذ قطاع عربات الركاب على أكبر حصة سوقية بنسبة 60.18% في عام 2026.

- من المتوقع أن يمتلك قطاع تطبيقات الركاب حصة قدرها 63.91% في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 46.18٪ في عام 2025، بقيمة 24.74 مليار دولار أمريكي.

أوروبا

ومن المتوقع أن يصل سوق أوروبا إلى 16.43 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

تبلغ قيمة سوق أمريكا الشمالية 8.59 مليار دولار أمريكي في عام 2025.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 6.30 مليار دولار أمريكي بحلول عام 2026.

اليابان

لا يزال سوق الأسهم المتداول المتقدم تقنيًا في اليابان ومنطقة آسيا والمحيط الهادئ مدفوعًا بمبادرات تحديث السكك الحديدية عالية السرعة والسكك الحديدية الحضرية.

اقرأ المزيد

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأسهم المتداولة

من المتوقع أن يكتسب الاعتماد المتزايد للقطارات الكهربائية قوة دافعة في المستقبل

شعبيةالقطارات الكهربائيةيتزايد بسرعة بسبب فوائدها العديدة. وعلى عكس قاطرات الديزل، لا تحتاج هذه القطارات إلى فحم عالي الجودة، كما أنها خالية من إنتاج غبار الفحم. غالبًا ما تحتاج قاطرات الديزل إلى وقت لبدء التشغيل لأن محركات الاحتراق الداخلي الخاصة بها تتطلب الإحماء، في حين أن القطارات الكهربائية، بما في ذلك القاطرات الكهربائية وسيارات الركاب، لا تواجه مثل هذه المشكلات. بالإضافة إلى ذلك، تتمتع القطارات الكهربائية بمتطلبات إصلاح وصيانة أقل مقارنة بالقاطرات الأخرى. تعتبر تكاليف تشغيل وصيانة القطارات الكهربائية أقل نسبيًا من تكاليف قاطرات الديزل.

إن السعة الكبيرة للقطارات الكهربائية وسهولة جدولة مواعيدها تجعلها مناسبة للغاية للازدحام المروري في المناطق الحضرية والضواحي. هذه القطارات أقل تعقيدًا، وتتمتع بموثوقية أكبر، كما أنها صديقة للبيئة. القطارات الكهربائية ليست عرضة للحمولة الزائدة المفاجئة والمؤقتة، حيث يمكنها سحب طاقة إضافية من شبكة الإمداد عند الحاجة. علاوة على ذلك، يمكن استخدام أنظمة الكبح المتجددة في القطارات الكهربائية لتعزيز توفير الطاقة. مركز ثقل القطارات الكهربائية منخفض بسبب ارتفاعاتها الأقل مقارنة بالقطارات البخاريةقاطرةالتكنولوجيا، مما يمكنهم من التنقل في المنحنيات بسرعات أعلى بأمان.

في ديسمبر 2024، خططت شركة أمتراك لإطلاق أسطول NextGen Acela لأول مرة في ربيع عام 2025، والذي يضم 28 قطارًا كهربائيًا عالي السرعة للممر الشمالي الشرقي. ويهدف هذا المشروع الذي تبلغ قيمته 2.45 مليار دولار أمريكي إلى تعزيز تجربة الراكب وتقليل الانبعاثات وخلق فرص العمل. ستحل القطارات الجديدة محل أسطول أسيلا الحالي، مما يوفر سفرًا أسرع بسرعات تصل إلى 160 ميلاً في الساعة، ومقاعد أكثر راحة، ومنافذ شخصية، ومنافذ USB، وخدمة الواي فاي المجانية. وسيعمل الأسطول، الذي تم تصنيع 95% منه في الولايات المتحدة، على خفض استهلاك الطاقة بنسبة 20% ودعم أكثر من 1300 وظيفة جديدة. يتماشى هذا الاستثمار مع جهود شركة أمتراك لتحسين البنية التحتية وتعزيز الاقتصاد وتوفير خدمة مستدامة وموثوقة للمسافرين.

تعتبر الكهرباء اتجاهًا محددًا لسوق الأسهم المتداولة. تعمل الحكومات على تسريع كهربة السكك الحديدية للحد من انبعاثات الكربون والاعتماد على الدفع بالديزل. تستحوذ الوحدات الكهربائية المتعددة والقاطرات الكهربائية على حصة سوقية متزايدة، خاصة في تطبيقات الركاب. تعمل الرقمنة على إعادة تشكيل ممارسات إدارة الأسطول. يدمج المخزون المتداول بشكل متزايد أنظمة المراقبة القائمة على الحالة، والتشخيصات على متن الطائرة، وتتبع الأصول عن بعد. تعمل أطر الصيانة التنبؤية على تقليل وقت التوقف عن العمل وتحسين تكلفة دورة الحياة، وهو معيار شراء رئيسي للمشترين من المؤسسات.

يستمر التوسع في السكك الحديدية عالية السرعة في التأثير على اتجاهات السوق. تعطي البلدان التي تستثمر في الاتصال بين المدن الأولوية للتصميم الديناميكي الهوائي، والمواد خفيفة الوزن، وأنظمة الجر الموفرة للطاقة. وتدعم هذه الاستثمارات النمو المستدام في أسواق الأسهم المتداولة في الاقتصادات المتقدمة. تصميم النظام الأساسي المعياري يكتسب أهمية كبيرة. يقوم المصنعون بتطوير بنيات موحدة للعربات الدارجة قابلة للتكيف مع المتطلبات الإقليمية. يعمل هذا الأسلوب على تحسين كفاءة الإنتاج ويدعم التخصيص القابل للتطوير.

يعكس ابتكار عربات الشحن أيضًا الطلب الهيكلي. تعمل سعة التحميل المحورية الأعلى وأنظمة الكبح المحسنة وتقنيات الاقتران الرقمية على تعزيز الكفاءة التشغيلية في ممرات النقل السائبة. أصبحت نماذج الشراكة بين القطاعين العام والخاص (PPP) شائعة بشكل متزايد في شراء المعدات الدارجة. يجمع المشغلون عقود التصنيع مع اتفاقيات صيانة طويلة الأجل، مما يؤدي إلى استقرار تدفقات الإيرادات للموردين.

ديناميات السوق

محركات السوق

ارتفاع معدل التحضر وتوسيع شبكات السكك الحديدية الحضرية لتعزيز نمو السوق

أحد العوامل الرئيسية الدافعة لسوق الأسهم المتداول العالمية هو الطلب المتزايد علىالنقل بالسكك الحديدية في المناطق الحضريةالأنظمة، وخاصة في الاقتصادات الناشئة. وقد أدى التحضر السريع، والنمو السكاني، والحاجة إلى حلول النقل المستدامة إلى تغذية توسع شبكات السكك الحديدية الحضرية في جميع أنحاء العالم. وفقًا للرابطة الدولية للنقل العام (UITP)، من المتوقع أن تنمو أنظمة السكك الحديدية الحضرية من 182 في عام 2019 إلى أكثر من 250 بحلول عام 2030.

وفي المدن التي تعاني من الازدحام المروري وتلوث الهواء، يوفر النقل بالسكك الحديدية في المناطق الحضرية خيارات تنقل فعالة وموثوقة وصديقة للبيئة. تستثمر الحكومات وسلطات المدن بكثافة في توسيع وتحديث شبكات السكك الحديدية الحضرية لتلبية الطلب المتزايد من الركاب ومواجهة تحديات التنقل في المناطق الحضرية.

وبرزت الصين كمحرك رئيسي، مع خطط طموحة لتوسيع أنظمة النقل بالسكك الحديدية في المناطق الحضرية. وتعطي الخطط الخمسية للبلاد الأولوية لتطوير شبكات السكك الحديدية عالية السرعة، والمترو، والسكك الحديدية الخفيفة، مع تخصيص استثمارات كبيرة لشراء المعدات. تهدف شركة السكك الحديدية الصينية (CRC) إلى توسيع شبكة السكك الحديدية عالية السرعة في البلاد إلى 38 ألف كيلومتر بحلول عام 2025، مما يزيد الطلب على عربات السكك الحديدية.

وعلى نحو مماثل، تشهد الهند نمواً سريعاً في قطاع النقل بالسكك الحديدية في المناطق الحضرية، مع تنفيذ مشاريع السكك الحديدية للمترو في العديد من المدن الكبرى. الحكومةالمدن الذكيةتؤكد المهمة والمبادرات، مثل حملة Atmanirbhar Bharat (الهند المعتمدة على الذات)، على النقل الحضري المستدام. أضافت شركة مترو دلهي للسكك الحديدية (DMRC) أكثر من 500 عربة مترو جديدة إلى أسطولها في عام 2022، مما حفز الطلب على الشركات المصنعة لمعدات السكك الحديدية.

لا يزال التحضر هو المحرك الرئيسي للنمو في صناعة المعدات الدارجة. يتطلب التوسع السكاني في المدن الكبرى تعزيز قدرة النقل العام. تتوسع شبكات المترو والسكك الحديدية والركاب في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأسواق أوروبية مختارة. كما يدعم تحديث ممر الشحن نمو سوق الأسهم المتداولة. وتقوم الحكومات بتحديث البنية التحتية للسكك الحديدية لتسهيل نقل السلع السائبة وكفاءة الخدمات اللوجستية متعددة الوسائط. إن انخفاض كثافة الكربون في السكك الحديدية مقارنة بالنقل البري يعزز دعم السياسات.

تعمل تفويضات إزالة الكربون على تحفيز الطلب بشكل أكبر. وتشجع الالتزامات الوطنية بخفض الانبعاثات على استبدال أساطيل الديزل بالبدائل الكهربائية. تعمل المعدات الدارجة المكهربة على تحسين كفاءة الطاقة وتقليل الانبعاثات التشغيلية. يمثل استبدال الأسطول القديم في الأسواق الناضجة محركًا هيكليًا آخر. تحتفظ أمريكا الشمالية وأوروبا الغربية بشبكات سكك حديدية واسعة النطاق مع اقتراب عربات السكك الحديدية من دورات نهاية العمر. تحافظ برامج الاستبدال على أحجام الطلب الأساسية.

كما أن تمويل الصادرات وآليات التمويل المتعددة الأطراف تسهل عمليات الشراء في الاقتصادات النامية. وتدعم صناديق الاستثمار في البنية التحتية مبادرات تحديث السكك الحديدية المتوافقة مع أهداف التنمية الاقتصادية طويلة المدى. الابتكار التكنولوجي يعزز القدرة التنافسية. تعمل أنظمة الكبح المحسنة واستعادة الطاقة المتجددة والمواد المركبة خفيفة الوزن على تحسين الأداء التشغيلي وتقليل متطلبات الصيانة.

قيود السوق

طبيعة صناعة السكك الحديدية كثيفة رأس المال قد تعيق نمو السوق

قد تؤدي الاستثمارات الرأسمالية المرتفعة في تصنيع المعدات الدارجة وتطوير البنية التحتية للسكك الحديدية إلى إعاقة نمو السوق في المستقبل. علاوة على ذلك، فإن زيادة التكاليف المرتبطة بتكامل التكنولوجيا قد تؤثر سلبًا على نمو السوق. ستؤدي المنافسة الشديدة في الصناعة إلى زيادة الضغط على تحسين التكلفة. يتأثر سلوك شراء عملاء السكك الحديدية بعوامل مختلفة، بما في ذلك وسيلة النقل واختيار شركة النقل، والأهم من ذلك، السعر. وتسهم هذه العوامل في اتخاذ تدابير صارمة لمراقبة التكاليف، مما يؤثر بالتالي على أنشطة التصنيع.

قد تؤثر البيئة التنظيمية الصارمة على نمو الصناعة خلال الفترة المتوقعة. وتجبر هذه اللوائح شركات السكك الحديدية على التنافس بنزاهة وفعالية، مما يشكل تحديات. إن اتجاهات إزالة الكربون التي تغذيها زيادة الوعي بشأن خفض انبعاثات الكربون ستؤدي إلى كهربة القطارات في المستقبل. ومع ذلك، فإن هذا سيتطلب رأس مال إضافي، مما يؤثر على نمو السوق.

يمثل تعقيد تمويل المشروع عائقًا كبيرًا داخل سوق الأسهم المتداولة. تتطلب البنية التحتية للسكك الحديدية وشراء الأساطيل التزامات رأسمالية كبيرة. يمكن أن تؤدي قيود الميزانية أو الأولويات السياسية المتغيرة إلى تأخير منح العقود. دورات المشتريات طويلة ومنظمة للغاية. غالبًا ما تمتد عمليات المناقصة على مدى عدة سنوات، مما يحد من إمكانية التنبؤ بالإيرادات على المدى القصير للموردين. تضيف العقبات الإدارية حالة من عدم اليقين إلى الجداول الزمنية للتسليم.

تؤثر تقلبات سلسلة التوريد أيضًا على جداول التصنيع. تعتمد المكونات مثل محركات الجر وأنظمة الكبح ووحدات التحكم الإلكترونية على شبكات الموردين العالمية. يمكن أن تؤدي الاضطرابات إلى زيادة التكلفة وتمديد المهل الزمنية. قد تؤدي التوترات الجيوسياسية إلى تقييد التجارة عبر الحدود في تكنولوجيا السكك الحديدية. يمكن لضوابط التصدير ومتطلبات التوطين أن تحد من وصول الشركات المصنعة متعددة الجنسيات إلى الأسواق.

تمثل الاختلافات التقييسية بين المناطق تحديات هندسية. يجب أن تتوافق المعدات الدارجة مع معايير القياس المختلفة وشهادات السلامة وأنظمة الإشارات. التخصيص يزيد من تعقيد التصميم والتكلفة. يؤثر نقص القوى العاملة في مجال الصيانة في بعض الأسواق على تنفيذ عقود الخدمة. يحتاج المشغلون إلى فنيين ماهرين لدعم تقنيات عربات السكك الحديدية المتقدمة.

وتؤدي تقلبات الطلب على الشحن المرتبطة بدورات السلع الأساسية إلى تقلبات إضافية. تؤثر أحجام النقل السائبة على معدلات شراء العربات. هذه العوامل المقيدة معتدلة نمو سوق الأسهم المتداول. يجب على المشاركين في الصناعة إدارة التعرض المالي، والامتثال التنظيمي، ومرونة سلسلة التوريد للحفاظ على الوضع التنافسي.

فرص السوق

توفر مبادرات تحديث الأساطيل فرصة نمو في السوق

تعمل العديد من البلدان، وخاصة في أوروبا وأمريكا الشمالية وآسيا، على تشغيل أنظمة سكك حديدية قديمة تتطلب تحديثات كبيرة. يؤدي استبدال القطارات القديمة بقطارات حديثة موفرة للطاقة إلى تحسين الموثوقية والسلامة والأداء. ومع استثمار الحكومات والشركات الخاصة في تحديث الأسطول، يتزايد الطلب على القطارات المتقدمة المجهزة بأحدث التقنيات مثل الدفع الكهربائي والأتمتة وتحسين كفاءة استهلاك الوقود. بالإضافة إلى ذلك، فإن الحاجة إلى تقليل انبعاثات الكربون تدفع إلى استبدال القطارات القديمة والأقل صداقة للبيئة. يخلق هذا التحول سوقًا كبيرًا للمصنعين والمشغلين لتزويد قطارات جديدة عالية الأداء تلبي احتياجات أنظمة النقل الحديثة.

في يناير 2025، كشفت شركة Northern Trains عن خطط لتحديث أسطولها من خلال تقديم ما يصل إلى 450 قطارًا مستدامًا، بهدف تعزيز السفر عبر الشبكة الشمالية. وتشمل هذه المبادرة خمس شركات مصنعة، بما في ذلك شركات كبرى مثل ألستوم، وكاف، وهيتاشي، وسيمنز موبيليتي، وستادلر، التي تتنافس على توريد قطارات كهربائية متقدمة وثنائية الوضع تفي بمعايير الاستدامة. وينصب التركيز على القطارات القادرة على التحول إلى القطارات الكهربائية أوبطاريةالتشغيل بمرور الوقت، مما يدعم هدف المملكة المتحدة المتمثل في تحقيق صافي انبعاثات صفرية. ونظرًا لأن 60% من أسطول نورثرن الحالي يزيد عمره عن 30 عامًا، تهدف الترقية إلى تقليل تكاليف الصيانة وتحسين تجربة الركاب. ومن المتوقع أن يتم إبرام اتفاقيات إطارية بحلول عام 2026، على أن تبدأ عمليات التسليم في عام 2030، مما يمثل خطوة مهمة في تحديث السفر الإقليمي.

تمثل كهربة السكك الحديدية في الأسواق الناشئة فرصة كبيرة في سوق الأسهم المتداولة. تحتاج البلدان التي تنتقل من الأساطيل المعتمدة على الديزل إلى الدفع الكهربائي إلى قاطرات جديدة ووحدات متعددة. توفر تقنيات الهيدروجين والبطاريات الكهربائية الدارجة إمكانات نمو طويلة المدى. قد تعتمد الطرق الإقليمية غير المكهربة أنظمة دفع بديلة لتقليل الانبعاثات بدون بنية تحتية علوية واسعة النطاق.

يمثل التوسع في النقل الحضري في المدن الثانوية فرصة أخرى. يؤدي تزايد عدد السكان إلى زيادة الطلب على حلول السكك الحديدية للركاب فعالة من حيث التكلفة. يمكن للشركات المصنعة التي تقدم مجموعات قطارات معيارية تلبية متطلبات السعة المتنوعة. يوفر تحديث السكك الحديدية للشحن في الاقتصادات النامية إمكانية زيادة حصة السوق. تعمل تصميمات العربات المحسنة وأنظمة التتبع الرقمية على تحسين الشفافية والكفاءة اللوجستية.

تحديات السوق

المنافسة من نماذج النقل البديلة قد تشكل تحديًا لطلب السوق

تشكل المنافسة من وسائل النقل البديلة، مثل السفر البري والجوي، تحديًا لنمو السوق العالمية من خلال تقديم خيارات أكثر مرونة وفعالية من حيث التكلفة وملاءمة. توفر الشاحنات والسيارات خدمات من الباب إلى الباب حسب الطلب، مما يجعلها أكثر جاذبية لنقل البضائع والمسافات القصيرة. وبالمثل، يفضل السفر الجوي للرحلات الطويلة بسبب سرعته وملاءمته. وفي العديد من المناطق، غالباً ما تتفوق هذه البدائل على السكك الحديدية من حيث المرونة وسهولة الوصول والتسعير، مما يقلل الطلب على النقل بالسكك الحديدية. وتضغط هذه المنافسة على مشغلي السكك الحديدية لتحديث وتقديم خدمات تنافسية، وهو الأمر الذي قد يكون صعبًا بدون استثمارات كبيرة في البنية التحتية والقطارات الجديدة، مما يؤدي في النهاية إلى تباطؤ نمو السوق خلال الفترة المتوقعة.

تحليل التجزئة

حسب النوع

التحول نحو عربات الركاب الحديثة يدفع نمو السوق

بناءً على النوع، يتم تصنيف السوق إلى قاطرات وعربات الركاب والعربات.

عربات الركاب

ومن المتوقع أن يحتفظ قطاع عربات الركاب بحصة الأغلبية البالغة 60.18% في عام 2026، ومن المتوقع أن يحافظ على أسرع معدل نمو سنوي مركب طوال فترة الدراسة. إن التحول نحو عربات حديثة وجذابة بصريًا يخلق فرصة في السوق للمصنعين لتوفير قطارات مبتكرة ومحدثة، مما يحفز الاستثمار في التقنيات المتقدمة والتخصيص. ويشجع هذا الاتجاه نحو التحديث المشغلين الآخرين في جميع أنحاء العالم على أن يحذوا حذوها، مما يزيد من الطلب في سوق عربات الركاب.

تشمل عربات الركاب حافلات المترو، ووحدات السكك الحديدية للركاب، والحافلات بين المدن، ومجموعات القطارات عالية السرعة. تمثل سلطات النقل الحضري قاعدة العملاء الأساسية. ويرتبط الطلب ارتباطًا وثيقًا بالنمو السكاني في المدن الكبرى وتوافر تمويل البنية التحتية. تحظى مجموعات القطارات عالية السرعة بأسعار متميزة بسبب أنظمة الدفع المتقدمة والتصميم الديناميكي الهوائي ومتطلبات الامتثال للسلامة. تعمل المواد خفيفة الوزن والتصميمات الداخلية المعيارية على تعزيز الكفاءة وراحة الركاب.

غالبًا ما تتبع عملية شراء عربات الركاب استراتيجيات توسيع الشبكة المرحلية. قد تمتد الطلبات لعدة سنوات، مما يؤدي إلى استقرار نمو سوق الأسهم المتداولة عبر دورات التخطيط الممتدة. أصبح التوافق الرقمي ضروريًا بشكل متزايد. تدمج عربات الركاب الحديثة أنظمة المعلومات الموجودة على متن الطائرة، وأجهزة استشعار الصيانة التنبؤية، والتوافق مع منصات الإشارات المتقدمة.

في ديسمبر 2024، قدمت شركة أمتراك أول سيارة لها سيارة ركابتتميز بكسوة المرحلة السابعة الجديدة، مما يمثل خطوة في تحديث الأسطول وتعزيز رضا العملاء. في البداية كان تصميم المرحلة السابعة حصريًا للقاطرات، والآن يظهر تصميم المرحلة السابعة على سيارات الركاب، بدءًا من نهر الإيروكوا. يجمع التصميم الأنيق بين الأزرق الداكن والأحمر والأبيض، مع ألوان مميزة تشير إلى فئات مختلفة. تخطط شركة أمتراك لطرح اللون الجديد عبر أسطولها، مع توقع 44 سيارة بحلول نهاية العام واستمرار عمليات طرح إضافية حتى عام 2025، مما يعزز هوية علامتها التجارية وتحسين تجربة العملاء.

العربات

يمتلك قطاع العربات ثاني أكبر حصة سوقية من حيث نوع منتجات عربات النقل في عام 2024، مدفوعًا بزيادة الطلب على نقل البضائع بكفاءة، لا سيما بسبب ارتفاع التجارة العالمية والتجارة الإلكترونية. تعمل الابتكارات في تصميم العربات، مثل المواد الصديقة للبيئة وتحسين سعة الشحن، على تعزيز الكفاءة التشغيلية. بالإضافة إلى ذلك، تعمل الاستثمارات في البنية التحتية للسكك الحديدية والحاجة إلى تحديث الأساطيل القديمة على تعزيز الطلب على العربات المتقدمة والمتينة لكل من البضائع السائبة والمتخصصة، مما يحافظ على النمو في هذا القطاع خلال الفترة المتوقعة.

تشكل عربات الشحن العمود الفقري لممرات النقل السائبة. وهي مقسمة إلى ناقلات، وعربات مسطحة، وعربات قادوسية، ومنصات متعددة الوسائط. تؤثر دورات السلع بشكل كبير على الطلب على العربات. تحتفظ أمريكا الشمالية بقاعدة كبيرة من العربات التي تدعم النقل الزراعي والمعدني. وفي أوروبا ومنطقة آسيا والمحيط الهادئ، تتوسع عربات الحاويات متعددة الوسائط بسبب تحسين طرق التجارة. يركز ابتكار Wagon على أحمال المحاور الأعلى وكفاءة المكابح وأنظمة الاقتران الرقمية. على الرغم من أن سعر الوحدة أقل من القاطرات أو وحدات الركاب، إلا أن حجم الإنتاج يساهم بشكل كبير في الحجم الإجمالي لسوق عربات السكك الحديدية.

قاطرة

تمثل القاطرات قطاعًا أساسيًا من الإيرادات في سوق الأسهم المتداول. إنها توفر قوة جر لكل من عمليات الركاب والشحن وهي متوفرة في تكوينات الديزل والكهرباء والكهرباء. وتمثل القاطرات الكهربائية حصة متزايدة في المناطق التي لديها بنية تحتية للسكك الحديدية المكهربة.

تم تصميم القاطرات المخصصة للشحن عادةً لجهد الجر العالي والمتانة على المدى الطويل. تعطي قاطرات الركاب الأولوية لكفاءة التسارع وإدارة الطاقة. ترتبط دورات شراء القاطرات عمومًا بتوسيع الممرات أو برامج تحديث الأسطول.

كثيرًا ما تصاحب اتفاقيات خدمة دورة الحياة مبيعات القاطرة. يقوم المصنعون بتجميع عقود صيانة طويلة الأجل لتأمين تدفقات الإيرادات المتكررة. ويؤثر هذا الهيكل على توزيع حصص سوق الأسهم المتداولة بين الموردين العالميين الراسخين.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يؤدي التحضر المتزايد، والاستثمارات الحكومية، وممارسات النقل المستدام إلى زيادة تطوير قطاع الركاب

بناءً على التطبيق، ينقسم السوق إلى ركاب وبضائع.

راكب

ومن المتوقع أن يهيمن قطاع الركاب على السوق في عام 2026 بحصة63.91%ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2026-2034). عوامل مثل التحضر، وزيادة الطلب على النقل المستدام، والاستثمارات الحكومية في البنية التحتية للسكك الحديدية تدفع النمو القطاعي. علاوة على ذلك، فإن الحاجة المتزايدة إلى وسائل نقل تتسم بالكفاءة والموثوقية والسرعة بين المناطق الحضرية وبين المدن، جنبا إلى جنب مع التحول نحو خيارات أكثر مراعاة للبيئة، تعمل على دفع الطلب على عربات السكك الحديدية الحديثة للركاب في جميع أنحاء العالم.

تمثل تطبيقات قطارات الركاب جزءًا كبيرًا من سوق عربات السكك الحديدية، خاصة في المناطق ذات الكثافة السكانية العالية. تتطلب أنظمة المترو الحضرية، وشبكات نقل الركاب في الضواحي، والطرق الطويلة بين المدن تكوينات متنوعة للعربات الدارجة. تتوسع أساطيل الركاب المكهربة بسبب المتطلبات البيئية وفوائد الكفاءة التشغيلية. تعطي سلطات النقل الحضري الأولوية للتكوينات ذات السعة العالية وأنظمة الجر الموفرة للطاقة.

يتماشى نمو طلبات الركاب مع برامج تحديث النقل العام. ويدعم تمويل البنية التحتية، الذي غالبا ما يكون مدعوما بمبادرات التحفيز الحكومية، نموا ثابتا في سوق الأسهم المتداولة في هذا القطاع. يعد وقت التشغيل والموثوقية من معايير الشراء الحاسمة. يحمل انقطاع خدمة الركاب عواقب سياسية واقتصادية، مما يؤثر على تركيز المشتري على منصات التكنولوجيا التي أثبتت جدواها.

في فبراير 2025، أعلنت هيئة النقل في خليج ماساتشوستس (MBTA) عن تاريخ بدء خدمة ركاب South Coast Rail، المقرر في 24 مارس 2025، في انتظار موافقة إدارة السكك الحديدية الفيدرالية (FRA). لأول مرة منذ 65 عامًا، ستستعيد مجتمعات مثل تونتون، وفريتاون، ونيو بدفورد، وميدلبورو، وفال ريفر إمكانية الوصول إلى خدمة السكك الحديدية للركاب. وتهدف الخدمة إلى تقليل الازدحام وتحسين التنقل ودعم التنمية الاقتصادية. أكملت شركة MBTA بناء المحطة واختبار نظام السلامة، مع بدء تدريب المشغلين. وستشمل الخدمة 15 رحلة على خط فال ريفر، و17 رحلة على خط نيو بيدفورد، والخدمة في وقت متأخر من الليل.

الشحن

يحتفظ قطاع الشحن أيضًا بحصة مستدامة في السوق في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير يبلغ 4.00٪ خلال الفترة المتوقعة (2025-2032). إن زيادة التجارة العالمية والتجارة الإلكترونية والطلب على نقل البضائع بكفاءة وفعالية من حيث التكلفة يؤدي إلى زيادة الطلب على هذا القطاع. وتعمل الابتكارات في مجال لوجستيات السكك الحديدية، مثل تحسين سعة الشحن وعربات الشحن الموفرة للطاقة، على تعزيز الكفاءة التشغيلية. بالإضافة إلى ذلك، فإن الاستثمارات في البنية التحتية والحاجة المتزايدة لحلول النقل المستدامة تدعم سلاسل التوريد العالمية، وتقلل من التأثير البيئي، وتدفع نمو هذا القطاع.

تظل السكك الحديدية للشحن ذات أهمية هيكلية في التجارة العالمية. تعتمد السلع السائبة مثل الفحم والحبوب والمعادن على عربات الشحن المخصصة. يكتسب نقل الحاويات متعدد الوسائط حصة كبيرة استجابةً للتجارة الإلكترونية وتحسين سلسلة التوريد. يتقلب الطلب على عربات الشحن مع دورات أسعار السلع الأساسية واتجاهات الإنتاج الصناعي. تُظهر أمريكا الشمالية وأجزاء من آسيا والمحيط الهادئ اعتماداً قوياً على الشحن.

ولا تزال الكهرباء في مجال الشحن مركَّزة إقليمياً. وفي الممرات المكهربة، تعمل القاطرات الكهربائية على تعزيز كفاءة استخدام الطاقة. لا تزال قاطرات الديزل الكهربائية تهيمن على الطرق غير المكهربة. تؤكد قرارات شراء تطبيقات الشحن على المتانة وكفاءة الصيانة ومقاييس استهلاك الوقود. يعد الأداء طويل الأمد في ظل ظروف الحمل الثقيل عامل تقييم مركزيًا.

بواسطة الدفع

يؤدي الدفع الكهربائي إلى تزايد الطلب على أنظمة الدفع الموفرة للطاقة

بناءً على نظام الدفع، ينقسم السوق إلى ICE وكهربائي.

كهربائي

ومن المتوقع أن يهيمن قطاع الكهرباء على السوق في عام 2026 من خلال امتلاك حصة كبيرة من69.69%ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2026-2034). هذا القطاع مدفوع بالطلب المتزايد على وسائل النقل الموفرة للطاقة والصديقة للبيئة والتوسع الحضري والسياسات الحكومية الداعمة. تُفضل أنواع الدفع الكهربائي مثل الخطوط الكهربائية العلوية وأنظمة البطاريات الكهربائية نظرًا لانخفاض الانبعاثات، وانخفاض تكاليف التشغيل، والتقدم في البنية التحتية للكهرباء. بالإضافة إلى ذلك، فإن زيادة الاستثمارات في شبكات السكك الحديدية والدفع نحو التنقل المستدام يزيد من اعتماد عربات السكك الحديدية التي تعمل بالطاقة الكهربائية في جميع أنحاء العالم.

- في أبريل 2025، قامت ستادلر بتوسيع منشأة التصنيع الخاصة بها في مدينة سولت ليك لتشمل أول محطة لشحن بطاريات القطار الكهربائي في أمريكا الشمالية. تدعم هذه الإضافة تطوير قطارات تعمل بالبطاريات لأنظمة النقل في الولايات المتحدة، بما في ذلك قطارات ميترا في شيكاغو ومشروع تجريبي مع جامعة ولاية يوتا.

يكتسب الدفع الكهربائي زخمًا عبر تطبيقات نقل الركاب والشحن. توفر الوحدات الكهربائية المتعددة (EMUs) والقاطرات الكهربائية انبعاثات تشغيلية أقل وتحسين كفاءة الطاقة. تدعم الشبكات المكهربة معدلات تسارع أعلى ومتطلبات صيانة أقل. أنظمة المترو الحضرية تكاد تكون كهربائية بشكل حصري.

وتعد البنية التحتية للكهربة كثيفة رأس المال شرطا أساسيا. تعمل المناطق التي تستثمر في معدات الخطوط الهوائية وتحديث الشبكة على دفع نمو سوق عربات السكك الحديدية الكهربائية. تمثل مجموعات القطارات التي تعمل بالبطاريات الكهربائية والهيدروجين بدائل ناشئة للطرق غير المكهربة. وعلى الرغم من أن نطاق النشر لا يزال محدودًا، إلا أن المشاريع التجريبية تشير إلى مسارات ابتكار طويلة المدى. وتعكس الحصة المتزايدة للدفع الكهربائي الأولويات الهيكلية لإزالة الكربون والتزامات الاستثمار العام.

محرك الاحتراق الداخلي (ICE)

استحوذ قطاع محركات الاحتراق الداخلي (ICE) على حصة سوقية قوية تبلغ 99% في عام 2025. ويدعم قطاع محركات الاحتراق الداخلي (ICE) عوامل مثل التكلفة العالية ومتطلبات البنية التحتية للكهرباء، خاصة في المناطق ذات شبكات السكك الحديدية المحدودة. توفر قاطرات ICE مرونة تشغيلية وهي ضرورية لخدمات الشحن في المناطق التي تفتقر إلى المسارات المكهربة. بالإضافة إلى ذلك، تعمل التطورات في أنظمة الدفع الهجين والتقنيات الموفرة للوقود على تعزيز جاذبية المعدات الدارجة التي تعمل بمحركات ICE، مما يضمن استمرار أهميتها في صناعة السكك الحديدية المتطورة.

تظل المعدات الدارجة لمحركات الاحتراق الداخلي، وخاصة قاطرات الديزل والكهرباء، ذات صلة بالمناطق التي لا تحتوي على بنية تحتية شاملة للكهرباء. توفر هذه الأنظمة المرونة التشغيلية وخفض تكاليف البنية التحتية الأولية. ومع ذلك، يتم تشديد لوائح الانبعاثات على مستوى العالم. يجب على المشغلين الموازنة بين الإنفاق الرأسمالي للكهرباء والتحديثات الإضافية لتقنيات الديزل النظيفة.

لا تزال قاطرات الديزل تمثل حصة كبيرة من سوق الأسهم المتداولة في أمريكا الشمالية وبعض الاقتصادات الناشئة. ومع ذلك، فإن نمو سوق منصات ICE على المدى الطويل قد يكون معتدلاً مع تقدم استراتيجيات إزالة الكربون. يعمل المصنعون على تحسين كفاءة المحرك وأنظمة التحكم في الانبعاثات لتبقى متوافقة مع المعايير المتطورة.

رؤى السوق الإقليمية

تحليل سوق الأسهم المتداولة في أمريكا الشمالية:

Asia Pacific Rolling Stock Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بحوالي 8.59 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 16.04٪، ومن المتوقع أن تصل إلى 8.9 مليار دولار أمريكي في عام 2026، ويرجع ذلك إلى زيادة الاستثمارات في البنية التحتية للسكك الحديدية، وتحديث الأسطول، والتركيز على حلول النقل المستدامة. إن الطلب على القطارات عالية السرعة، وأنظمة الشحن الفعالة، والخيارات الصديقة للبيئة، مثل القطارات الكهربائية والهجينة، يغذي نمو السوق. بالإضافة إلى ذلك، فإن المبادرات الحكومية والشراكات مع القطاع الخاص التي تهدف إلى تعزيز الاتصال وتقليل الازدحام ودعم التنمية الاقتصادية تزيد من توسع المنطقة.

في نوفمبر 2024، تلقت شركة أمتراك تمويلًا لـ 13 مشروعًا تهدف إلى تحديث الممر الشمالي الشرقي (NEC) للتخفيف من الاختناقات وتعزيز خدمة السكك الحديدية للركاب في منطقة أمريكا الشمالية. وتهدف هذه المبادرات إلى تحسين البنية التحتية، وتقليل أوقات السفر، ودعم النمو الاقتصادي. وتشمل المشاريع الرئيسية توسيع محطة نيويورك بنسلفانيا، وتحديث محطة واشنطن يونيون، واستبدال الجسور القديمة مثل جسر ساوتوث في كيرني، نيوجيرسي. وسيدعم التمويل المقدم من الشراكة الفيدرالية بين الولايات لبرنامج السكك الحديدية للركاب بين المدن أيضًا ترقيات الإشارة وتحسينات نظام السلسلة، مما يضمن عمليات السكك الحديدية الأكثر كفاءة.

تتميز سوق الأسهم المتداولة في أمريكا الشمالية بهيمنة قوية على الشحن والتحديث المستمر للركاب. تمثل عربات الشحن وقاطرات الديزل الكهربائية حصة كبيرة من السوق، خاصة في الولايات المتحدة وكندا. يركز استثمار الركاب على ترقيات السكك الحديدية والتحسينات بين المدن. ويظل نمو السوق مستقراً، مدعوماً ببرامج البنية التحتية الفيدرالية والإنفاق الرأسمالي لمشغلي الشحن الخاص.

سوق الأسهم المتداولة في الولايات المتحدة:

سوق الأسهم الدارجة في الولايات المتحدة يتمحور حول الشحن، مدفوعًا بالطلب على السلع السائبة والنقل المتعدد الوسائط. لا تزال قاطرات الديزل الكهربائية هي المهيمنة بسبب محدودية الكهرباء على الصعيد الوطني. وتدعم برامج تحديث السكك الحديدية للركاب، بما في ذلك تحديث الممرات، التوسع المتزايد في حجم السوق. تؤثر آليات التمويل الفيدرالية على توقيت الشراء والمنافسة بين الموردين.

ومن المتوقع أن السوق الأمريكية تمتلك حصة كبيرة من سوق أمريكا الشمالية بقيمة 6.3 مليار دولار أمريكي في عام 2026. ويعتمد سوق الأسهم المتداولة في الولايات المتحدة على النمو الاقتصادي القوي والإنتاج الصناعي القوي وزيادة طلب المستهلكين على حلول النقل بالسكك الحديدية. كما أن التقدم في التكنولوجيا، مثل الأتمتة والأنظمة الذكية، والاستثمارات الحكومية في تطوير البنية التحتية، يدفع أيضًا نمو السوق في البلاد. علاوة على ذلك، فإن التوسع الحضري المتزايد والحاجة إلى كفاءة نقل البضائع والركاب يزيد من الطلب. بالإضافة إلى ذلك، تعمل مبادرات الاستدامة على تعزيز اعتماد أنظمة السكك الحديدية الموفرة للطاقة، مما يعزز نمو السوق في البلاد.

تحليل سوق الأسهم المتداولة في أوروبا:

أوروبا هي ثاني أكبر سوق، ومن المتوقع أن تستحوذ على تقييم الدولار الأمريكي16.43مليار دولار في عام 2026 وتنمو بمعدل نمو سنوي مركب يبلغ 3.70٪ خلال الفترة المتوقعة (2026-2034). وفي أوروبا، يعتمد السوق على الاستثمارات في شبكات السكك الحديدية عالية السرعة، وتحديث الأسطول، والتركيز القوي على الاستدامة. ينمو سوق المملكة المتحدة بشكل ملحوظ ومن المتوقع أن يصل إلى قيمة الدولار الأمريكي1.17مليار دولار في عام 2026. وتعطي الحكومات الأوروبية الأولوية لحلول النقل الخضراء لتقليل الانبعاثات، مما يؤدي إلى زيادة الطلب على القطارات الكهربائية والهيدروجينية. بالإضافة إلى ذلك، فإن التركيز المتزايد على الاتصال بين المدن، والتوسع الحضري، وخدمات السكك الحديدية عبر الحدود، إلى جانب تمويل الاتحاد الأوروبي لمشاريع البنية التحتية، يساهم في نمو السوق في المنطقة. وتقدر قيمة ألمانيا بالدولار الأمريكي3.91مليار دولار في عام 2026، بينما من المتوقع أن تبلغ قيمة فرنسا 2.09 مليار دولار في نفس العام.

في أكتوبر 2024، منحت المفوضية الأوروبية 162 مليون زلوتي بولندي (41.3 مليون دولار أمريكي) كدعم مالي من خلال "مرفق ربط أوروبا" (CEF). تم تخصيص هذا التمويل لتصميم قسم من السكك الحديدية بطول 155 كيلومترًا يربط بين سيرادز وكاليش وبليسزيو وبوزنان. يعد هذا القسم جزءًا مهمًا من مسار "Y" المستقبلي في بولندا، والذي سيكون بمثابة العمود الفقري لشبكة السكك الحديدية عالية السرعة في البلاد، مما يعزز الاتصال وتحديث البنية التحتية للسكك الحديدية.

سوق الأسهم المتداولة في أوروبا موجهة بشكل كبير للركاب، مدعومة بالشبكات المكهربة والاستثمار في السكك الحديدية عالية السرعة. تمثل الوحدات الكهربائية المتعددة ومجموعات القطارات الإقليمية حصة سوقية متزايدة. لا يزال تحديث الشحن نشطًا على طول الممرات العابرة لأوروبا. إن التركيز التنظيمي على خفض الانبعاثات ومعايير التشغيل البيني يشكل استراتيجيات الشراء والنمو المطرد لسوق الأسهم المتداولة.

سوق الأسهم المتداولة في ألمانيا:

يعكس سوق الأسهم المتداولة في ألمانيا الطلب القوي على السكك الحديدية للركاب وقوة التصنيع الموجهة للتصدير. تعمل برامج استبدال الأسطول وتحديث السكك الحديدية الإقليمية على الحفاظ على استقرار حجم السوق. تظل الكهرباء أمرًا أساسيًا في قرارات الشراء. تحافظ الشركات المصنعة المحلية على موقعها التنافسي من خلال الهندسة المتقدمة وعروض الصيانة المتكاملة.

سوق الأسهم المتداولة في المملكة المتحدة:

يعتمد سوق الأسهم المتداول في المملكة المتحدة على توسيع سعة السكك الحديدية للركاب وبرامج تجديد الأسطول. تؤثر هياكل الشراكة بين القطاعين العام والخاص على دورات المشتريات. ويدعم التقدم في مجال كهربة اعتماد القطارات الكهربائية، على الرغم من استمرار قيود البنية التحتية الإقليمية. ولا يزال نمو السوق محسوبًا ويعتمد على السياسات.

تحليل سوق الأسهم المتداولة في آسيا والمحيط الهادئ:

سيطرت سوق الأسهم المتداولة في منطقة آسيا والمحيط الهادئ على السوق وكانت قيمتها بالدولار الأمريكي 24.74مليار دولار في عام 202525.48مليار دولار في عام 2026. ومن المتوقع أن تنمو هذه المنطقة بمعدل نمو سنوي مركب قدره 4.0٪ خلال الفترة المتوقعة. ويعود النمو في السوق الإقليمية إلى التحضر السريع، وزيادة الطلب على وسائل النقل العام، والاستثمارات الحكومية في البنية التحتية للسكك الحديدية. التقدم التكنولوجي مثلإنترنت الأشياءويعزز التكامل بين شبكات الجيل الخامس (5G) الكفاءة التشغيلية، بينما تعالج القطارات عالية السرعة وأنظمة المترو الازدحام المروري والمخاوف البيئية، مما يزيد من نمو السوق في المنطقة. علاوة على ذلك، تعمل الحكومات في جميع أنحاء المنطقة على كهربة القطارات بسبب فوائدها البيئية والاقتصادية. على سبيل المثال، في فبراير 2023، أفادت وزارة السكك الحديدية أنه تم كهربة 3375 كيلومترًا من الطرق (RKM) في الفترة 2022-2023، مما أظهر نموًا بنسبة 38% من 2021-2022. وفي أبريل 2023، أصبحت ولاية هاريانا أول ولاية في الهند تمتلك شبكة مكهربة بنسبة 100%. ومن المتوقع أن تبلغ القيمة السوقية للهند 4.05 مليار دولار أمريكي في عام 2026.

وفي يونيو 2021، أطلقت الصين قطارًا فائق السرعة مكهربًا بالكامل في منطقة التبت في جبال الهيمالايا. ويربط هذا القطار حاضرة المقاطعة، لاسا، ونينغتشي، مما يقلل وقت السفر بمقدار 1.5 ساعة. هذا القطار قادر على نقل حوالي 10 ملايين طن من البضائع سنويًا. وفي عام 2019، استثمرت الحكومة الصينية 120 مليار دولار أمريكي في مشروع بناء السكك الحديدية كبرنامج لإزالة الكربون. حددت خطة الصين الخمسية (2016-2020) هدفًا لبناء 30 ألف كيلومتر من السكك الحديدية عالية السرعة لربط 80% من المدن الكبرى. ومن المتوقع أن تبلغ القيمة السوقية للصين 17 مليار دولار أمريكي في عام 2026.

تمثل منطقة آسيا والمحيط الهادئ سوق الأسهم المتداول الأسرع توسعًا، مدفوعًا بتوسع المترو الحضري وتطوير السكك الحديدية عالية السرعة. تقود الصين واليابان والهند استثمارات الركاب. تساهم أيضًا ترقيات ممر الشحن. ويحافظ تمويل البنية التحتية المدعومة من الحكومة على نمو قوي في سوق الأسهم المتداولة.

سوق الأسهم المتداولة في اليابان:

تعتبر سوق الأسهم المتداولة في اليابان متقدمة من الناحية التكنولوجية، مع التركيز على الابتكار عالي السرعة والسكك الحديدية الحضرية. تهيمن مجموعات القطارات الكهربائية على حصة السوق بسبب انتشار الكهرباء على نطاق واسع. يدعم تحديث الأسطول وأنشطة التصدير التوسع المستمر في حجم السوق.

سوق الأسهم المتداولة في الصين:

سوق الأسهم المتداول في الصين هو الأكبر على مستوى العالم من حيث حجم الإنتاج. يؤدي التوسع في السكك الحديدية عالية السرعة وأنظمة المترو الحضرية إلى زيادة الطلب. ويحتفظ المصنعون المحليون بحصة سوقية قوية مدعومة ببرامج الاستثمار الحكومية.

بقية العالم

في عام 2025، مثلت بقية دول العالم 4.25 مليار دولار أمريكي، وهو ما يمثل 7.93% من السوق العالمية، ومن المتوقع أن تنمو إلى 4.42 مليار دولار أمريكي في عام 2026. أما بقية العالم فيشمل أمريكا اللاتينية والشرق الأوسط وأفريقيا. يعتمد السوق داخل المنطقة على تطوير البنية التحتية والتحضر والحاجة إلى أنظمة نقل أكثر كفاءة. تستثمر الحكومات في شبكات السكك الحديدية لتحسين الاتصال وتقليل الازدحام المروري. بالإضافة إلى ذلك، هناك طلب متزايد على الحلول المستدامة والموفرة للطاقة، مثل القطارات الكهربائية والهجينة، لمعالجة المخاوف البيئية. وتلعب الشراكات بين القطاعين العام والخاص والتمويل الدولي أيضًا دورًا رئيسيًا في تطوير مشاريع السكك الحديدية عبر هذه المناطق. ومن المتوقع أن تبلغ قيمة ROW 4.25 مليار دولار أمريكي في عام 2025.

وفي يناير 2025، كشفت البرازيل عن خطة شحن بالسكك الحديدية بقيمة 17 مليار دولار أمريكي، تهدف إلى وضع 40% من البضائع في البلاد عبر السكك الحديدية بحلول عام 2035، مما يقلل من حركة المرور على الطرق السريعة ويحسن السلامة. وبعد سنوات من الركود، زادت أحجام الشحن بالسكك الحديدية بشكل مطرد، حيث سجل العام الماضي رقما قياسيا تاريخيا في مجال النقل. وتتضمن الخطة إنشاء خطوط سكك حديدية بطول 5000 كيلومتر، مع مزيج من الاستثمارات العامة والخاصة. ستقدم الشركات الخاصة عروضها بناءً على أقل تمويل عام مطلوب. وتشمل المشاريع الرئيسية توسيع خط ترانسنورديستينا وربط ممرات الشحن الرئيسية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الشراكات لتعزيز مكانتهم في السوق

تعد شركة CRRC Corporation Limited، وAlstom، وHyundai Rotem Company، وSiemens Mobility، وGE Transportation، وWabtec Corporation، وHitachi Railway Systems، وCISC Transmashholding، وStadler Rail، وKawasaki Railcar Manufacturing Co., Ltd. من اللاعبين الرئيسيين في صناعة عربات السكك الحديدية. يعتمد هؤلاء اللاعبون الرئيسيون استراتيجيات مثل تمييز المنتجات وتطويرها، والشراكات الإستراتيجية، وتوسيع شبكات التوزيع لتعزيز مكانتهم في السوق. في يوليو 2022، تعاقدت شركة CRRC مع شركة Titagarh Wagons لتزويد 216 حافلة للمرحلة الثانية من مترو بنغالور.

- في يناير 2023، حصلت شركة Siemens Mobility على عقد بقيمة 3.31 مليار دولار أمريكي من السكك الحديدية الهندية لتسليم 1200 قاطرة بقوة 9000 حصان. وسيتم التسليم على مدار أحد عشر عامًا، وستقدم الشركة 35 عامًا من خدمات الصيانة الكاملة.

وفي يناير 2021، أكملت ألستوم الاستحواذ على شركة بومباردييه للنقل مقابل 6.06 مليار دولار أمريكي. ويعزز هذا الاستحواذ ريادة ألستوم في صناعة التنقل المستدام. ويمتلك الكيان الذي تم تشكيله حديثًا إيرادات شكلية مجمعة تبلغ حوالي 17.29 مليار دولار أمريكي وأعمال متراكمة تبلغ 78.32 مليار دولار أمريكي. في مارس 2023، مُنحت وزارة النقل المصرية عقدًا بقيمة 474 مليون دولار أمريكي لشركة CJSC Transmashholding لتقديم خدمات الصيانة لمدة 12 عامًا. ستساعد مثل هذه المبادرات الشركة على اكتساب ميزة تنافسية وزيادة الربحية.

تتركز صناعة المعدات الدارجة بين مجموعة محدودة من الشركات المصنعة متعددة الجنسيات التي تتمتع بقدرات هندسية قوية وآثار تسليم عالمية. يعكس توزيع حصة السوق العمق التكنولوجي والقوة المالية وقدرة تكامل الخدمة على المدى الطويل.

يتنافس كبار الموردين عبر القاطرات وعربات الركاب وعربات الشحن، وغالبًا ما يجمعون عقود الشراء مع اتفاقيات صيانة متعددة العقود. يعمل هذا النهج القائم على دورة الحياة على استقرار الإيرادات وتعزيز العلاقات المؤسسية. يعتمد تحديد المواقع التنافسية بشكل متزايد على الخبرة في مجال الكهرباء. وتعمل الشركات التي تستثمر في أنظمة الجر الكهربائية، وتكنولوجيا استعادة الطاقة، ومنصات المراقبة الرقمية على تأمين حصص أكبر من عقود الركاب والمترو الجديدة.

تحافظ الشركات المصنعة الإقليمية على أهميتها من خلال استراتيجيات التوطين. تساعد المشاريع المشتركة وعمليات التجميع المحلية على تلبية متطلبات المحتوى التنظيمية. وتؤثر ترتيبات تمويل الصادرات أيضًا على منح العقود.

يؤكد الموردون الذين يركزون على الشحن على تحسينات المتانة والكفاءة. تعمل أنظمة الكبح المحسنة والاقتران الرقمي وإمكانيات الصيانة التنبؤية على تمييز العروض في المناقصات التنافسية.

ولا تزال عوائق الدخول مرتفعة بسبب متطلبات الشهادات، وكثافة رأس المال، وتعقيد معايير الامتثال عبر الحدود. غالبًا ما تحدد القدرة على تنفيذ المشروع ومرونة التمويل اختيار الموردين. يظل الابتكار تدريجيًا وليس تخريبيًا. يعطي المشترون الأولوية للمنصات التي أثبتت جدواها والتي تتمتع بسجلات أداء موثوقة. تعتبر مراقبة التكاليف والالتزام بالجدول الزمني من معايير التقييم الحاسمة.

الشركات الرئيسية التي تم تحليلها:

- شركة CRRC المحدودة (الصين)

- الستومجنوب أفريقيا (فرنسا)

- سيمنز موبيليتي (ألمانيا)

- شركة هيونداي روتيم (كوريا الجنوبية)

- GE Transportation (الولايات المتحدة)

- شركة وابتك(نحن.)

- شركة هيتاشي للسكك الحديدية المحدودة(المملكة المتحدة.)

- CJSC Transmashholding (روسيا)

- ستادلر ريل أجي (سويسرا)

- شركة كاواساكي لتصنيع عربات السكك الحديدية المحدودة (اليابان)

- سكودا للنقل (جمهورية التشيك)

- CAF، شركة Construcciones y Auxiliar de Ferrocarriles, S.A. (إسبانيا)

التطورات الصناعية الأخيرة

- يناير 2024:حصلت شركة ألستوم على عقد لتوريد وحدات كهربائية متعددة لبرنامج ترقية السكك الحديدية الإقليمي الأوروبي، مما يعزز كفاءة الطاقة من خلال أنظمة الجر المتقدمة ومنصات الصيانة الرقمية المتكاملة.

- مايو 2024:قامت شركة Siemens Mobility بتوسيع محفظة القطارات عالية السرعة الخاصة بها من خلال تقديم مجموعات قطارات ديناميكية هوائية مطورة مصممة لتحسين أداء استعادة الطاقة وقابلية التشغيل البيني عبر أنظمة الإشارات الأوروبية.

- سبتمبر 2024:قامت شركة CRRC بتسليم وحدات عربات مترو جديدة مجهزة بأجهزة استشعار للصيانة التنبؤية وقدرات المراقبة في الوقت الفعلي لدعم توسع النقل الحضري في منطقة آسيا والمحيط الهادئ.

- فبراير 2025:أطلقت شركة هيتاشي للسكك الحديدية نموذجًا أوليًا لقطار إقليمي يعمل بالبطارية الكهربائية يهدف إلى تقليل الانبعاثات على الطرق غير المكهربة، ويتضمن حزم بطاريات معيارية وأنظمة فرامل متجددة.

- يونيو 2025:وقعت شركة Stadler Rail اتفاقية خدمة طويلة الأجل جنبًا إلى جنب مع عمليات تسليم القاطرات في أمريكا الشمالية، ودمج التشخيص عن بعد وبرامج إدارة أصول دورة الحياة لتحسين موثوقية الأسطول.

تغطية التقرير

يقدم تقرير أبحاث سوق الأسهم المتداول العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والتجزئة حسب النوع والتطبيق والدفع. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو الصناعة في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.56% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

عن طريق التطبيق

بواسطة الدفع

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة السوق بلغت 55.24 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تسجل 78.93 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 4.56٪ خلال الفترة المتوقعة 2026-2034.

ارتفاع التحضر وتوسيع شبكات السكك الحديدية الحضرية لتعزيز نمو السوق

يقود السوق لاعبين رئيسيين مثل شركة CRRC Corporation Limited، وSiemens AG، وAlstom SA، وKawasaki Heavy Industries Ltd.، وشركة Wabtec، وغيرها.

ومن المتوقع أن يستحوذ قطاع الركاب على الحصة الأكبر من السوق في عام 2025.

قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.