حجم سوق مواد التسقيف، وتحليل الأسهم والصناعة، حسب المواد (البيتومين، والبلاط، والمعادن، والمرنة، وغيرها)، حسب صناعة الاستخدام النهائي (السكنية، وغير السكنية، والصناعية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

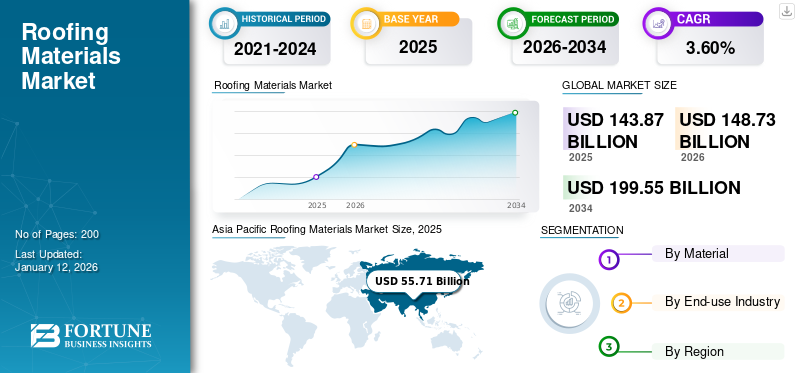

بلغت قيمة سوق مواد التسقيف العالمية 143.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو السوق من 148.73 مليار دولار أمريكي في عام 2026 إلى 199.55 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.60٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد التسقيف بحصة سوقية بلغت 55.71% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق مواد التسقيف في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 34.77 مليار دولار أمريكي بحلول عام 2032، مدفوعًا بتوسع صناعة البناء والتشييد والتحول الملحوظ نحو مواد التسقيف الصديقة للبيئة والخضراء.

مواد التسقيف هي الطبقات الخارجية لسقف المبنى المستخدمة لبناء السقف أو إصلاحه. يعد السقف جزءًا حيويًا من المنزل يوفر الحماية ضد الظروف المناخية والعناصر الطبيعية. تختلف الطبقة الخارجية للسقف وفقًا للمواد المتوفرة ومدى تعقيد الهيكل الداعم. وتتنوع مواد التسقيف من المنتجات الطبيعية، مثل الأردواز والقش، إلى المنتجات المتاحة تجاريا، مثل البلاط البيتوميني والبلاط البيتوميني.بلاستيكأسطح. من المتوقع أن تؤدي الاستثمارات المتزايدة في تطوير وتجديد المباني التجارية والسكنية إلى دفع نمو سوق مواد التسقيف.

تسببت قيود الوباء والإغلاق العالمية التي فرضتها مختلف الحكومات في حدوث اضطراب كبير في سلسلة توريد مواد البناء بأكملها. بالإضافة إلى ذلك، عانت الشركات من ندرة العمالة، سواء الماهرة أو غير الماهرة، مما أدى إلى خسائر فادحة. كان على المقاولين العاملين في قطاع الأسقف اعتماد تدابير سلامة إضافية واتباع بروتوكولات كوفيد-19 لحماية موظفيهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق مواد التسقيف العالمية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 143.87 مليار دولار أمريكي

- حجم السوق عام 2026: 148.73 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 199.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.60% من 2026 إلى 2034

الحصة السوقية:

- قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025 بحصة بلغت 55.71%.

- من حيث المواد، استحوذ البيتومين على الحصة الأكبر بسبب فعالية التكلفة والاستخدام السكني الواسع.

- تكتسب الأسقف المعدنية قوة جذب بسبب مقاومتها الفائقة للحريق ومتانتها، خاصة في المناطق المعرضة لحرائق الغابات.

- ومن حيث الاستخدام النهائي، هيمن القطاع السكني في عام 2024، مدعومًا بالنمو السكاني ودفع البنية التحتية.

- ومن المتوقع أن يمتلك القطاع غير السكني حصة قدرها 33.7% في عام 2024، مدعومًا بالاستثمارات في البنية التحتية الاجتماعية.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع أن يصل سوق مواد الأسقف إلى 34.77 مليار دولار أمريكي بحلول عام 2032 بسبب نمو صناعة البناء والتحول إلى حلول الأسقف الخضراء.

- الصين: من المتوقع أن يستحوذ القطاع غير السكني على حصة سوقية تبلغ 37.2% في عام 2024 وسط توسع قوي في البنية التحتية.

- الهند: تستهدف المبادرات الحكومية 29.5 مليون منزل بحلول مارس 2024 مما يؤدي إلى زيادة الطلب على الأسقف السكنية.

- المملكة المتحدة: تعمل أهداف الإسكان الوطنية الرامية إلى مكافحة النقص على تعزيز استخدام الأسقف السكنية.

- الشرق الأوسط وأفريقيا: يؤدي ارتفاع معدلات البناء في كينيا ونيجيريا ودول الخليج إلى زيادة الطلب الإقليمي.

اتجاهات سوق مواد التسقيف

زيادة الطلب على الأسقف البيتومينية لزيادة نمو السوق

البيتومين ميسور التكلفة مقارنة بمواد التسقيف الشائعة الأخرى. في البيتومين، يتم استخدام القوباء المنطقية والألواح بشكل شائع. تعتبر القوباء المنطقية البيتومينية بديلاً فعالاً من حيث التكلفة للأسقف وتوفر حماية ممتازة. متوفر بمجموعة واسعة من الألوان والتصميمات، ومن السهل العثور على خيار لاستكمال تصميم المبنى وتحسين جاذبيته. يتم تغليف القوباء المنطقية البيتومينية بالإسفلت ومغطاة بحبيبات معدنية ملونة تساعد على حماية القوباء المنطقية من العناصر. القوباء المنطقية البيتومينية متوفرة بسماكات أو درجات مختلفة. يستمر التسقيف من 25 إلى 30 عامًا، اعتمادًا على المناخ المحلي ومدى جودة صيانته. البيتومين هو مادة بناء متينة تتكيف مع معظم الظروف البيئية ويمكن أن تتحمل الظروف الجوية القاسية، بما في ذلك الرياح القوية، دون تآكل.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق مواد التسقيف من 51.83 مليار دولار أمريكي في عام 2023 إلى 53.71 مليار دولار أمريكي في عام 2024.

ومع ذلك، يتم قياس درجات مقاومة الرياح من الأدنى (الفئة D) إلى الأعلى (الفئة H). يمكن أن تلبي القوباء المنطقية البيتومينية درجة الفئة H، والتي تقف ضد الرياح التي تصل سرعتها إلى 150 ميلاً في الساعة، مع التثبيت المناسب والدعم من المثبتات والروابط. فبدلاً من امتصاص حرارة الشمس، فإنه يعكس ألواحاً من البيتومين. ونتيجة لذلك، يمكن للمباني أن تبقى باردة دون الاعتماد على نظام التدفئة والتبريد. القوباء المنطقية المصنوعة من البيتومين لها مستوى مقاومة فعال يتراوح من 1 إلى 4، مما يجعلها مناسبة للظروف الجوية القاسية، مثل عواصف البرد. تحتفظ القوباء المنطقية البيتومينية بتصنيف الحرائق من الفئة أ، مما يقلل من الحوادث في حالة وقوع كارثة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مواد التسقيف

خاصية مقاومة الحريق الممتازة للأسقف المعدنية لدفع نمو الصناعة

من المتوقع أن يتوسع السقف المعدني بسرعة بسبب تزايد حالات حرائق الغابات. يعد الأسقف المعدنية خيارًا ممتازًا للأسقف المقاومة للحريق، وقد استخدمها الكثيرون للتكيف مع قواعد مكافحة الحرائق الحديثة ومقاومة مبانيهم للحريق. ويمكن إنتاجه باستخدام النحاس والألومنيوم،الفولاذ المقاوم للصدأوالزنك وهو متوفر في شكلين، الألواح والألواح. المعادن الأكثر فعالية من حيث التكلفة من بينها هي الفولاذ المجلفن والألومنيوم.

التسقيف المعدني مادة متينة تدوم لفترة أطول من المواد الأخرى. فهو يلتقط أشعة الشمس فوق البنفسجية ويحافظ على برودة المبنى خلال فصل الصيف. يضيف السقف المعدني عزلًا إضافيًا للمبنى، مما يحافظ على درجات حرارة ثابتة خلال الشتاء والصيف. مبيعات الأسقف المعدنية آخذة في الارتفاع في البناء التجاري وإعادة البناء السكني. لقد تبنى مهندسو البناء وأصحاب العقارات ذوي الخبرة الأسقف المعدنية باعتبارها واحدة من الحلول الأكثر ديمومة في صناعة الأسقف. الأسقف المعدنية تزن أقل مقارنة بالأسقف أو البلاط البيتوميني. كما هو الحال مع مواد التسقيف الأخرى، فهي لا تضغط على هيكل المبنى بسبب قوتها ومتانتها ومقاومتها للهب وقلة صيانتها.

تنامي صناعة البناء لتعزيز حصة سوق مواد التسقيف

تعتبر صناعة البناء والتشييد العالمية أكبر مستهلك للمواد الخام. ومن المتوقع أن تتوسع الصناعة بسبب النمو في المشاريع السكنية وغير السكنية ومشاريع البنية التحتية. يتزايد سوق البناء في أوروبا بسبب قطاعات الهندسة السكنية وغير السكنية والمدنية.

السقف هو هيكل بناء مهم، يوفر الحماية ويعزز الجاذبية. يتكون هيكل السقف من مواد مختلفة مترابطة مع المباني المقاومة للعوامل الجوية ومقاومة للماء من المطر والحرارة والثلج وعناصر أخرى. تختلف مواد التسقيف اعتمادًا على شكل السقف وموقعه والبيئة والاستخدام التجاري أو السكني. القوباء المنطقية البيتومينية شائعة لأنها غير مكلفة نسبيًا ولها عمر خدمة جيد للاستخدام السكني. تُستخدم الأسطح المعدنية وEPDM والأسطح المبنية على نطاق واسع في البناء التجاري، حيث تكون الأسطح المسطحة أكثر شيوعًا. وبالتالي، فإن صناعة البناء والتشييد المتنامية تقود الطلب في السوق. ومع ذلك، فقد أثر الوباء المنتشر على قطاع البناء وأوقف نمو السوق.

العوامل المقيدة

ارتفاع أسعار مواد التسقيف يعيق نمو السوق

هناك استثمار هائل للوقت والكهرباء والمال في إعادة تسطيح الأسطح البالية. قد تؤثر الظروف المناخية على جودة المنتج. على سبيل المثال، تفتقر بعض المواد إلى الخصائص التي تمكنها من تحمل الحرارة الشديدة والأشعة فوق البنفسجية الصادرة عن ضوء الشمس، على الرغم من أنها تستسلم بسهولة لدورات التجميد والذوبان الطويلة. يمكن إضعاف القوباء المنطقية المصنوعة من البيتومين إذا تم بناؤها أثناء درجات الحرارة المتجمدة. نظرًا لأنها ليست بجودة عالية مثل المواد الأخرى، فهي عرضة لرفع الرياح ويمكن أن تنكسر بسرعة عند درجات حرارة مختلفة. التكلفة الأولية للأسقف المعدنية عادة ما تكون أعلى من تكلفة المواد الأخرى.

يمكن أن ينكسر البلاط المتين والأردواز والخرسانة والطين إذا كان له تأثير قوي، مثل سقوط أغصان الأشجار أو حتى ضغط المشي. يمكن أن تكون الإصلاحات مكلفة عند الحاجة. تأتي متانة مواد التسقيف مع تكلفة إصلاح وصيانة أعلى، حيث تتطلب اهتزازات وألواح الخشب غير المعالج صيانة عالية. وينبغي النظر في كمية الموارد الطبيعية والكهرباء المستخدمة، والسمية الناجمة عن الانبعاثات أثناء تصنيع مواد التسقيف. هذه المواد مصنوعة من مواد نادرة أو حساسة للبيئة.

تحليل تجزئة سوق مواد التسقيف

عن طريق تحليل المواد

المواد البيتومينية هي الرائدة في هذا القطاع بسبب استخدامها على نطاق واسع في البناء السكني

من حيث المواد، يتم تقسيم السوق إلى البيتومين، والبلاط، والمعادن، والمرونة، وغيرها.

استحوذ قطاع البيتومين على حصة كبيرة من السوق في عام 2024 ومن المرجح أن يحافظ على هيمنته خلال الفترة المتوقعة. يُفضل استخدام القوباء المنطقية المصنوعة من البيتومين للأسقف السكنية نظرًا لفعاليتها من حيث التكلفة وسهولة التركيب. ويمكن تعزيز هذه القوباء المنطقية معالألياف الزجاجيةأو المواد الاصطناعية دون تغيير مظهر الألواح الخشبية.

البلاط المصنوع من الطين والخرسانة يعرض نسيجًا يعزز الجماليات البصرية للمبنى. البلاط من الطين المسطح المضلع متين للغاية وثقيل، وبالتالي ينصح بتركيبه. البلاط الخرساني ثقيل ومرن مقارنة بالطين الحقيقي.

ومن المتوقع أن يهيمن قطاع مواد البلاط على السوق بحصة تبلغ 34.86% في عام 2026. كما أن الأسطح المعدنية محصنة ضد الطقس القاسي. تتوفر الأسطح المعدنية المصنوعة من الألومنيوم والنحاس والفولاذ المقاوم للصدأ والزنك في شكلين، الألواح والألواح. يمكن أن يستمر السقف المعدني المثبت بشكل صحيح طوال مدة المبنى، ويمنع تسرب المياه، ويتحمل الرياح العاتية، ويتساقط الثلج بسهولة.

مواد التسقيف المرنة مصنوعة من المطاط الصناعي أو المواد البلاستيكية المصممة خصيصًا لتحمل الظروف الجوية القاسية. إنها مادة متينة ومرنة للغاية يمكنها التمدد والانكماش مع التغيرات في درجات الحرارة وأنماط الطقس، مما يجعلها خيارًا شائعًا للمباني التجارية والصناعية وكذلك المنازل السكنية.

واحدة من أهم فوائد مواد التسقيف المرنة هي مقاومتها للأضرار الناجمة عن الأشعة فوق البنفسجية وأنواع التجوية الأخرى. يمكن لهذا النوع من المواد أن يتحمل التعرض لفترات طويلة لأشعة الشمس دون أن يتشقق أو يبهت، مما يجعله مثاليًا للمناطق التي تتعرض للحرارة الشديدة وأشعة الشمس. بالإضافة إلى ذلك، تتميز المواد المرنة بمقاومة عالية للأضرار الناجمة عن المياه، مما يجعلها اختيارًا ممتازًا للمناطق التي تعاني من هطول الأمطار الغزيرة أو الثلوج.

عن طريق تحليل صناعة الاستخدام النهائي

[بفهلوSZbJH]

القطاع السكني يستحوذ على الحصة السوقية الرئيسية بسبب ارتفاع مشاريع البنية التحتية

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى السكنية وغير السكنية والصناعية.

من المتوقع أن يتصدر قطاع صناعة الاستخدام النهائي السكني السوق، حيث يمثل 47.03٪ من إجمالي حصة السوق في عام 2026 ومن المتوقع أن يسجل معدل نمو كبير خلال الفترة المتوقعة. ويعزى نمو هذا القطاع إلى زيادة الدعم السياسي والمؤسساتي لبناء البنية التحتية للإسكان في الاقتصادات الناشئة. يتزايد الطلب على الأسقف السكنية بسبب ارتفاع عدد السكان وتفضيل الهياكل السكنية لأسرة واحدة. بالإضافة إلى ذلك، تلعب سهولة الوصول إلى الائتمان وانخفاض أسعار الفائدة دورًا مهمًا في الطلب الإجمالي على المباني السكنية.

- ومن المتوقع أن يمتلك القطاع غير السكني حصة قدرها 33.7% في عام 2024.

ومن المتوقع أن يؤدي الاستثمار في بناء وتجديد البنى التحتية الاجتماعية، مثل المستشفيات والمباني التعليمية والمكاتب الحكومية والمرافق الإصلاحية، إلى تغذية قطاع البناء غير السكني.

رؤى إقليمية

Asia Pacific Roofing Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

بلغت قيمة سوق مواد التسقيف في منطقة آسيا والمحيط الهادئ 53.71 مليار دولار أمريكي في عام 2024. وفي منطقة آسيا والمحيط الهادئ، يرجع ارتفاع الطلب على المنتجات إلى الارتفاع في قطاع البناء، بما في ذلك أنشطة البناء والتجديد الجديدة. وقد أدت الزيادة في العمليات الصناعية، وخاصة في الصين والهند، إلى جانب تزايد عدد السكان وارتفاع الدخل المتاح، إلى زيادة الطلب على أنشطة البناء والتشييد، وبالتالي تعزيز نمو الصناعة في المنطقة. البناء السكني هو القطاع الرائد في صناعة البناء والتشييد في الهند. وحددت الحكومة الهندية هدفًا يتمثل في بناء 29.5 مليون منزل بحلول مارس 2024، وهو ما من المتوقع أن يؤثر بشكل كبير على السوق الإقليمية. تبلغ قيمة سوق اليابان 5.96 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الصين بـ 31.9 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 10.54 مليار دولار أمريكي بحلول عام 2026. وتقدر قيمة سوق اليابان بـ 5.96 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الصين بـ 31.9 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بدولار أمريكي 10.54 مليار دولار أمريكي بحلول عام 2026. وصل السوق في منطقة آسيا والمحيط الهادئ إلى 55.71 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 57.86 مليار دولار أمريكي في عام 2026.

- وفي الصين، من المتوقع أن يستحوذ القطاع غير السكني على حصة سوقية تبلغ 37.2% في عام 2024.

[داقبTWviD4]

أمريكا الشمالية

يرجع نمو سوق أمريكا الشمالية إلى أنشطة مشاريع إعادة التسقيف المتزايدة للمشاريع التجارية والصناعية والسكنية في الولايات المتحدة. ومن المتوقع أن يؤدي ارتفاع أنشطة البناء للمشاريع السكنية والتجارية في الولايات المتحدة وكندا، إلى جانب إنفاق الحكومة على البنية التحتية لمشاريع البناء، إلى دفع نمو السوق. تبلغ قيمة سوق الولايات المتحدة 27.65 مليار دولار أمريكي بحلول عام 2026. وقد بلغت قيمة سوق أمريكا الشمالية 33.35 مليار دولار أمريكي في عام 2025، مستحوذة على 23.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 34.42 مليار دولار أمريكي في عام 2026.

أوروبا

وفي المملكة المتحدة، حددت الحكومة هدفًا لتوفير منازل سكنية سنوية لمعالجة النقص الحاد في المساكن. وبالتالي، من المتوقع أن يؤدي التركيز المتزايد على أنشطة بناء المساكن إلى زيادة الطلب في أوروبا. في عام 2025، استحوذت أوروبا على 17.00٪ من السوق العالمية، حيث وصلت قيمتها إلى 24.98 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 25.87 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

وحافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 9.5 مليار دولار أمريكي في عام 2025، أي ما يمثل 7.00% من الحصة، ومن المتوقع أن تصل إلى 9.71 مليار دولار أمريكي في عام 2026.

يرجع نمو السوق في أمريكا اللاتينية إلى زيادة التصنيع. جلب الطلب على مواد التسقيف الثقيلة المزيد من مواد البناء الجديدة، مثل الحديد الزهر والصلب والزجاج، والتي أعاد المهندسون المعماريون والمهندسون من خلالها ترتيب مفهوم الوظيفة والحجم والشكل بسبب تأثير الثورة الصناعية.

الشرق الأوسط وأفريقيا

وفي عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 20.32 مليار دولار أمريكي، وهو ما يمثل 14.00% من الطلب العالمي، ومن المتوقع أن ينمو إلى 20.86 مليار دولار أمريكي في عام 2026.

في الشرق الأوسط وأفريقيا، يعتمد الطلب على مواد الأسقف بشكل رئيسي على النمو السريع لقطاع البناء السكني في كينيا ونيجيريا ومصر وإثيوبيا. بالإضافة إلى ذلك، فإن الطفرة العمرانية المستمرة في قطر والمملكة العربية السعودية والإمارات العربية المتحدة تخلق طلبًا كبيرًا في السوق.

قائمة الشركات الرئيسية في سوق مواد التسقيف

يمزج اللاعبون الرئيسيون بين الاستراتيجيات الفعالة والاستحواذ وإطلاق المنتجات الجديدة لتعزيز موقف السوق

السوق مجزأ إلى حد كبير. ومن بين اللاعبين الرئيسيين أوينز كورنينج، وGAF، وCarlisle Companies Inc.، من بين آخرين. يتنافس اللاعبون في الصناعة بشكل أساسي على أساس السعر وخصائص تطبيق المنتج. قامت معظم الشركات العالمية بدمج أنشطة إنتاج ومبيعات المواد الخام للحفاظ على جودة المنتج وتوسيع التأثير الإقليمي.

بالإضافة إلى ذلك، قامت هذه الشركات ببناء شبكة قوية من مقاولي الأسقف المعتمدين لضمان جودة تركيب السقف لتوسيع قاعدة عملائها. يعتمد اللاعبون الرئيسيون في السوق على التكامل العكسي للحفاظ على الجودة والتحكم في تكاليف الإنتاج.

قائمة الشركات الرئيسية:

- أوينز كورنينج(نحن.)

- شركة معينة(نحن.)

- شركة أطلس للأسقف(نحن.)

- مجموعة بي إم آي (المملكة المتحدة)

- جونز مانفيل(نحن.)

- ايكو للصناعات المحدودة(نحن.)

- جاف (الولايات المتحدة)

- TAMKO Building Products, Inc. (الولايات المتحدة)

- شركات كارلايل إنكوربوريتد (الولايات المتحدة)

- شركة Firestone Building Products Company, LLC (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يناير 2022 -استحوذت شركة Owens Corning على شركة Natural Polymers LLC، وهي شركة متخصصة في تصنيع عزل رغوة البولي يوريثان بالرش لتطبيقات البناء والتشييد.

- فبراير 2022 -أعلنت شركة Johns Manville، إحدى شركات Berkshire Hathaway، عن منتجين جديدين لأنظمة الأسقف البيتومينية للمساعدة في تحسين الإنتاجية على السطح.

- فبراير 2022 -استحوذت شركة Carlisle Companies Incorporated على شركة MBTechnology, Inc. (MBT). سيؤدي هذا الاستحواذ إلى توسيع عروض أسقف البيتومين المعدلة من CWT وتوفير سعة إضافية لطبقة السقف السفلية.

- ديسمبر 2021 -أكملت شركة Cornerstone Building Brands, Inc. عملية الاستحواذ على شركة Union Corrugating Company Holdings, Inc.، وهي شركة توفر الأسقف المعدنية ومكونات الأسقف والملحقات. سيؤدي هذا الاستحواذ إلى توسيع عروض حلول Cornerstone Building Brands للعملاء في سوق الأسقف المعدنية السكنية المتنامية.

- يناير 2021 -أطلقت ProVia خط إنتاج للأسقف المعدنية يجمع بين فخامة وجمال الأردواز أو اهتزازات الأرز مع متانة وطول عمر الأسقف المجلفنة عالية الهندسة.سقف فولاذينظام.

تغطية التقرير

يبحث تقرير البحث بدقة العوامل الرئيسية مثل الشركات الكبرى والسلع والخدمات. كما أنه يوفر اتجاهات السوق والمشهد التنافسي ويسلط الضوء على التطورات المهمة في الصناعة. تتضمن الدراسة المتغيرات المختلفة التي ساهمت في نمو السوق في السنوات الأخيرة والعوامل المذكورة أعلاه. وهو يدرس أحدث ديناميكيات وفرص السوق في الصناعة والبيانات التاريخية وتقديرات نمو الإيرادات على المستويات العالمية والإقليمية والقطرية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.60% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (مليون متر مربع) |

|

التقسيم |

حسب المادة

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 139.33 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 185.92 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2025، بلغت قيمة حجم سوق آسيا والمحيط الهادئ 55.71 مليار دولار أمريكي.

سيظهر السوق معدل نمو سنوي مركب قدره 3.60% خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يقود قطاع البيتومين السوق خلال فترة التنبؤ.

تعد صناعة البناء والتشييد والإنفاق على البنية التحتية من العوامل الدافعة للسوق.

يعد كل من Owens Corning وGAF وCarlisle Companies Inc. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

إن الطلب المتزايد على الأسقف البيتومينية بسبب استخدامه على نطاق واسع في مشاريع البناء السكنية والتجارية يساعد السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة