حجم سوق المحطات الأرضية الساتلية وحصتها وتحليل الصناعة، من خلال العرض (الأجهزة والبرامج والمحطة الأرضية كخدمة [GSaaS])، حسب القطاع الفرعي للأجهزة (أنظمة الهوائي، ومعدات التتبع، وأجهزة الاستقبال والإرسال، ومحطة المحطة الأرضية، وغيرها)، حسب الوظيفة (القياس عن بعد، والتتبع والتحكم (TT&C)، واستقبال البيانات ومعالجتها، والاتصالات والوصل الخلفي، وإدارة الشبكة وتكاملها)، حسب نطاق التردد (النطاق C، والنطاق Ku، وKa) النطاق، النطاق S/X، آخرون)، حسب المدار (LEO، MEO، وGEO)، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، والتنبؤ الإقليمي، 2026-2034

حجم سوق المحطات الأرضية الفضائية والتوقعات المستقبلية

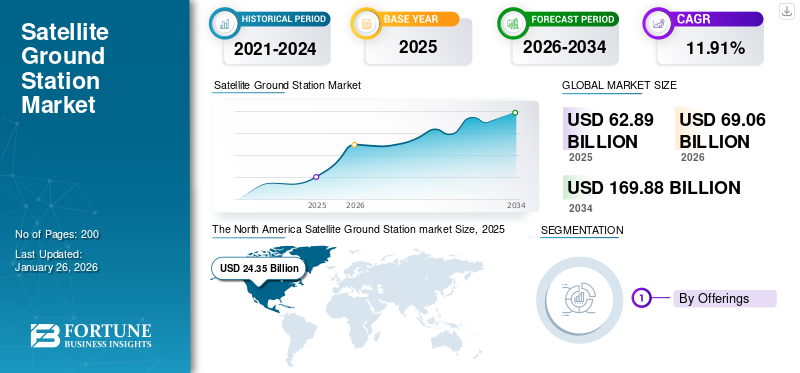

بلغت قيمة سوق المحطات الأرضية الفضائية العالمية 62.89 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 69.06 مليار دولار أمريكي في عام 2026 إلى 169.88 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.91٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة قدرها 38.72٪ في عام 2025.

تعد المحطة الأرضية الساتلية منشأة أرضية بالغة الأهمية تتيح الاتصال بين الأقمار الصناعية الموجودة في المدار والمستخدمين أو مراكز التحكم على الأرض. وقد تم تجهيز هذه المحطات بهوائيات وأجهزة استقبال وأجهزة إرسال وأنظمة تحكم متطورة. تم تصميم المحطات الأرضية لمختلف التطبيقات مثلالاتصالات عبر الأقمار الصناعيةومراقبة الأرض والملاحة والعمليات العسكرية وأبحاث الفضاء وغيرها. يتم نشرها في بيئات مختلفة مثل مرافق وكالة الفضاء المخصصة، والمنشآت الدفاعية، والوحدات المتنقلة، والمواقع التجارية، وهي ضرورية لتلقي كميات كبيرة من بيانات الأقمار الصناعية ومعالجتها ونقلها.

يركز اللاعبون الرئيسيون الرائدون في السوق، مثل Kratos Defense Security Solutions، وKongsberg Satellite Services (KSAT)، وجنرال دايناميكس ميشن سيستمز، وGilat Satellite Networks، وAirbus Defense and Space، على تطوير حلول محطات أرضية متقدمة وفعالة من حيث التكلفة مع موثوقية عالية وأتمتة. تعمل هذه الشركات على دمج البنى القائمة على السحابة، والشبكات المعرفة بالبرمجيات، وإدارة الإشارات المعتمدة على الذكاء الاصطناعي لتعزيز المرونة التشغيلية وتقليل زمن الوصول. بالإضافة إلى ذلك، من المتوقع أن يؤدي بناء محطات أرضية متقدمة لتعزيز خدمة الاتصال إلى زيادة الطلب في سوق المحطات الأرضية الساتلية. على سبيل المثال، في أكتوبر 2025، مُنحت شركة أمازون الإذن ببناء البنية التحتية لمحطة أرضية للأقمار الصناعية في كورك، أيرلندا، لمشروع مشروع كويبر. ستدعم هذه المنشأة الجديدة جهود أمازون لتوسيع شبكة النطاق العريض الفضائية الخاصة بها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق المحطات الأرضية للأقمار الصناعية: الوجبات الرئيسية في السوق

- حجم السوق عام 2025: 62.89 مليار دولار أمريكي

- حجم السوق عام 2026: 69.06 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 169.88 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.91% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق المحطات الأرضية الفضائية بحصة 38.72% في عام 2025.

- استحوذ قطاع الأجهزة على أكبر حصة سوقية بنسبة 51.51٪ في عام 2025.

- من المتوقع أن يمتلك قطاع المدار الأرضي المنخفض (LEO) حصة قدرها 52.18% في عام 2026.

أمريكا الشمالية

تقدر قيمتها بـ 24.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 26.70 مليار دولار أمريكي في عام 2026.

أوروبا

وصلت إلى 12.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 13.63 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

بلغت 16.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 18.05 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 22.25 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 2.61 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

الدعم التنظيمي والمبادرات لتوسيع البنية التحتية للمحطة الأرضية الفضائية:

يلعب الدعم والمبادرات التنظيمية دورًا حاسمًا في تسريع توسيع البنية التحتية للمحطات الأرضية الفضائية على مستوى العالم. وتقوم الحكومات ووكالات الفضاء بإنشاء أطر ترخيص مبسطة، وتعزيز الشراكات بين القطاعين العام والخاص، وتطوير السياسات التي تشجع استثمار القطاع الخاص في تجهيزات المحطات الأرضية.

- على سبيل المثال، في يوليو 2025، اقترحت لجنة الاتصالات الفيدرالية الأمريكية (FCC) أمرًا جديدًا لتبسيط العمليات الخاصة بالمحطات الفضائية والمحطات الأرضية، يهدف بشكل خاص إلى تعزيز نموذج المحطة الأرضية كخدمة (GSaaS).

بالإضافة إلى ذلك، تقوم البلدان في جميع أنحاء العالم بإدخال قواعد لتشديد الأمن وسيادة البيانات، مما يتطلب من مشغلي الأقمار الصناعية الاستثمار في القدرات المحلية للقطاع الأرضي. ومن المتوقع أن يؤدي ذلك إلى زيادة الطلب على معدات المحطات الأرضية والبنية التحتية المصنعة محليًا.

- على سبيل المثال، في مايو/أيار 2025، وكجزء من مبادرة "صنع في الهند" ودفع الأمن الفضائي، تطلب الهند الآن من مشغلي الاتصالات عبر الأقمار الصناعية توفير ما لا يقل عن 20% من معدات البنية التحتية الأرضية الخاصة بهم محليًا في غضون خمس سنوات من إطلاقها في البلاد.

تعمل مثل هذه التطورات على تعزيز البنية التحتية الأرضية الساتلية من خلال الجهود التعاونية والتنظيمية.

ديناميكيات السوق

محركات السوق:

زيادة في نشر الأقمار الصناعية LEO لدفع نمو السوق

يعد النشر المتزايد لمجموعات الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) محركًا مهمًا للسوق. كما تقوم الشركات والحكومات بإطلاق عدد كبير من المشاريع الصغيرةالأقمار الصناعيةوفي المدار الأرضي المنخفض، يتزايد الطلب بشكل كبير على المحطات الأرضية الساتلية القادرة على تتبع هذه الأقمار الصناعية سريعة الحركة والتواصل معها وإدارتها. وقد أدى ذلك إلى زيادة الحاجة إلى محطات أرضية موزعة عالميًا لدعم العدد المتزايد من الأقمار الصناعية ذات المدار الأرضي المنخفض.

- على سبيل المثال، في فبراير 2025، أعلنت شركة Globalstar عن خطط لتركيب حوالي 90 هوائيًا جديدًا لمحطة أرضية عبر 35 موقع بوابة في 25 دولة لدعم الجيل التالي من كوكبة LEO.

تسلط مثل هذه التطورات الضوء على أن الانتشار السريع لأنظمة المدار الأرضي المنخفض يقود إلى توسيع النظام البيئي للاتصالات عبر الأقمار الصناعية.

قيود السوق:

ارتفاع تكاليف البنية التحتية والصيانة لتقييد توسع السوق

وتظل تكاليف البنية التحتية والصيانة المرتفعة للمحطات الأرضية عائقًا رئيسيًا أمام توسع السوق. يتطلب بناء وتشغيل أنظمة الترددات اللاسلكية المتقدمة ومصفوفات الهوائيات الكبيرة ومرافق التحكم في المهام استثمارًا رأسماليًا ونفقات تشغيلية مستمرة. وتزداد هذه التكاليف بشكل أكبر بسبب الحاجة إلى أنظمة زائدة عن الحاجة، واتصال آمن بالشبكة، والتصلب البيئي في المواقع النائية أو القاسية. قد يجد المشغلون الصغار صعوبة مالية في مجاراة حجم مقدمي الخدمة العالميين وتطورهم التكنولوجي. ومع ذلك، هناك مبادرات تساعد على خفض الحواجز الإدارية، على الرغم من أن التكلفة الأساسية للمعدات والطاقة والخبرة الفنية لا تزال مرتفعة.

فرص السوق:

دمج الذكاء الاصطناعي والأتمتة في العمليات الأرضية لتقديم فرص السوق الرئيسية

الاعتماد المتزايد علىالذكاء الاصطناعي (AI)وتمثل الأتمتة فرصة كبيرة لتحقيق الكفاءة والابتكار في عمليات المحطات الأرضية. يمكن لخوارزميات الذكاء الاصطناعي تحسين جدولة الأقمار الصناعية، وأتمتة مهام القياس عن بعد والتتبع، والتنبؤ باحتياجات الصيانة لتقليل وقت التوقف عن العمل. تتيح الأتمتة أيضًا للمشغلين إدارة شبكات ساتلية متعددة في وقت واحد مع تقليل التدخل البشري والخطأ. من المتوقع أن يؤدي دمج الذكاء الاصطناعي في أنظمة التحكم الأرضية إلى تعزيز قابلية التوسع والموثوقية والاستجابة.

اتجاهات سوق المحطات الأرضية الفضائية

يعد ظهور الرقمنة والأتمتة والعمليات عن بعد من أهم اتجاهات سوق المحطات الأرضية الساتلية

أحد الاتجاهات الرئيسية الناشئة في سوق المحطات الأرضية الساتلية هو التحول نحو أنظمة الاتصالات البصرية والهجينة. ويجري بشكل متزايد استكمال المحطات الأرضية التقليدية القائمة على الترددات اللاسلكية بروابط اتصالات الليزر، والتي توفر إنتاجية أعلى للبيانات، وأمانًا معززًا، وتقليل زمن الوصول. تتيح الأنظمة البصرية أيضًا اتصالات أكثر كفاءة مع العدد المتزايد من الأقمار الصناعية ذات النطاق الترددي العالي LEO. ومع ذلك، فهي تتطلب تثبيت الإشارة المتقدمة وتقنيات التعويض الجوي.

- على سبيل المثال، في مارس 2025، كشفت شركة Cailabs عن محطتها الأرضية الضوئية Tilba-L10، المصممة للحفاظ على روابط اتصال ليزر مستقرة مع الأقمار الصناعية LEO حتى في ظل الظروف الجوية المضطربة.

تعكس مثل هذه التطورات والابتكارات حركة صناعية أوسع نحو البنى الهجينة التي تجمع بين قدرات الترددات اللاسلكية والقدرات البصرية. ومع نضوج التكنولوجيا البصرية، من المتوقع أن تعيد هذه الأنظمة تحديد معايير التصميم والأداء لشبكات المحطات الأرضية المستقبلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

تنسيق الطيف والتعقيد التنظيمي يعيقان نمو السوق

لا يزال تنسيق الطيف والأطر التنظيمية المعقدة يشكل تحديات كبيرة لسوق المحطات الأرضية الساتلية. يجب على المشغلين تأمين تراخيص الترددات والامتثال للوائح عبر ولايات قضائية متعددة، وغالبًا ما يواجهون جداول زمنية طويلة للموافقة. إن إدارة التداخل، وضمان الامتثال للمعايير الدولية، وتنسيق الترددات بين أنظمة LEO، وMEO، وGEO تزيد من التعقيد. وتؤدي هذه التحديات إلى إبطاء نشر البنية التحتية وزيادة التكاليف الإدارية. لا يزال الافتقار إلى إدارة الترددات الموحدة يشكل تحديًا لنمو الصناعة.

تحليل التجزئة

بالطرح

أدى التوسع في شبكات الأقمار الصناعية العالمية وتحديث البنية التحتية إلى تعزيز نمو قطاع الأجهزة

على أساس العرض، يتم تصنيف السوق إلى الأجهزة والبرامج والمحطة الأرضية كخدمة (GSaaS). يتم تقسيم قطاع الأجهزة بشكل أكبر إلى هوائيالأنظمة، معدات التتبع، أجهزة الاستقبال والإرسال، محطة المحطة الأرضية، وغيرها.

استحوذ قطاع الأجهزة على أكبر حصة سوقية للمحطات الأرضية الساتلية بنسبة 51.51% في عام 2025. ويعزى نمو هذا القطاع إلى الطلب على الهوائيات وسلاسل الترددات اللاسلكية وأجهزة الإرسال والاستقبال وأنظمة التتبع، والتي تشكل الطبقة المادية الأساسية لكل محطة أرضية. بالإضافة إلى ذلك، تضمن عقود الخدمة طويلة الأجل لترقية الأجهزة وصيانتها ومعايرتها تدفقًا ثابتًا للإيرادات للموردين. ويدعم التطوير المستمر للهوائيات المتقدمة والمدمجة والقابلة للتوجيه إلكترونيًا نمو هذا القطاع.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Galileo R&D عن اختبار ناجح لهوائي جديد للوصلة الصاعدة قابل للتوجيه إلكترونيًا مصمم للوصلة الأرضية عبر الأقمار الصناعية من الجيل التالي.

يعد قطاع المحطة الأرضية كخدمة (GSaaS) هو القطاع الأسرع نموًا في السوق خلال الفترة المتوقعة. ويعود هذا النمو إلى التحول السريع في الصناعة من ملكية البنية التحتية كثيفة رأس المال إلى الوصول إلى الشبكة الأرضية المتصلة بالسحابة عند الطلب. من خلال الخدمة، هناك تكامل مع معالجة البيانات السحابية وإدارة المهام المعتمدة على الذكاء الاصطناعي. في يناير 2025، تم اختيار Viasat من قبل وكالة ناسا لتقديم خدمات القطاع الأرضي بموجب عقد شبكة الفضاء القريبة (NSN)، وهو برنامج يتمحور حول نموذج GSaaS الذي يوفر الوصول إلى الهوائي والعمليات الأرضية كخدمة مُدارة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الوظيفة

قطاع استقبال البيانات ومعالجتها سيعرض أسرع نمو بسبب ظهور التطبيقات كثيفة البيانات

من حيث الوظيفة، يتم تصنيف السوق إلى القياس عن بعد والتتبع والأوامر (TT&C)،

استقبال البيانات ومعالجتها، والاتصالات والتوصيل، وإدارة الشبكة والتكامل.

يشهد قطاع الاتصالات والوصلات بحصة تبلغ 39.6% في عام 2026 نموًا قويًا في سوق المحطات الأرضية للأقمار الصناعية، مدفوعًا بتوسيع طلبات الاتصال والتطبيقات كثيفة البيانات وانتشار مجموعات الأقمار الصناعية. يتمثل الدور الأساسي لهذا القطاع في تمكين ترحيل البيانات ذات السعة العالية بين تكنولوجيا الأقمار الصناعية والشبكات الأرضية، ودعم النطاق العريض، والتنقل، والاتصالات الدفاعية.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Globalstar عن توسيع محطتها الأرضية في سنغافورة عن طريق إضافة هوائيين جديدين للتتبع بطول 6 أمتار لدعم الجيل الثالث من نظام الأقمار الصناعية المتنقلة C-3. سيدعم نظام C-3 تطبيقات مثل رسائل SOS في حالات الطوارئ، وتتبع الأصول، واتصال إنترنت الأشياء للصناعات، والاتصالات الاحتياطية المهمة.

تسلط مثل هذه التطورات الضوء على الاستخدام المتزايد للمحطات الأرضية للاتصالات والتوصيل.

من المتوقع أن ينمو قطاع استقبال البيانات ومعالجتها بأسرع معدل خلال فترة التوقعات. إن ظهور التطبيقات كثيفة البيانات مثل الاتصالات ذات النطاق العريض، والتصوير الفائق الطيفي، ومراقبة الأرض في الوقت الحقيقي، يؤدي إلى زيادة الطلب على استقبال البيانات ومعالجتها. يجب أن تقوم المحطات الأرضية الحديثة بمعالجة كميات هائلة من البيانات بكفاءة وتوزيعها على التحليلات أو منصات التخزين بأقل قدر من التأخير.

بواسطة نطاق التردد

أدت الزيادة في الطلب على الموثوقية العالية إلى تعزيز نمو شريحة النطاق C

بناءً على نطاق التردد، يتم تقسيم سوق المحطات الأرضية الساتلية إلى نطاقات C، وKu-band، وKa-band، وS/X، وغيرها.

احتل قطاع النطاق C موقعًا مهيمنًا في عام 2024. واستحوذ هذا القطاع على الحصة الأكبر في عام 2024 نظرًا لاستخدامه منذ فترة طويلة في شبكات الاتصالات عبر الأقمار الصناعية وشبكات المحطات الأرضية، نظرًا لموثوقيته العالية وتغطيته الواسعة وقابليته المنخفضة للتلاشي الناتج عن المطر مقارنة بنطاقات التردد الأعلى. ومن المتوقع أن يقود قطاع S Band/X Band السوق، حيث سيساهم بنسبة 30.98% عالميًا في عام 2026.

من المتوقع أن ينمو قطاع النطاق Ka بأسرع معدل خلال الفترة المتوقعة. ويعود هذا النمو في المقام الأول إلى الزيادة الكبيرة في عمليات نشر الأقمار الصناعية عالية الإنتاجية (HTS) ومجموعات النطاق العريض التي تتطلب سعة بيانات أعلى وسرعات نقل أسرع. علاوة على ذلك، أصبح النطاق Ka خيارًا شائعًا للاتصالات عبر الأقمار الصناعية ذات زمن الوصول المنخفض، والذي من المتوقع أن يؤدي إلى نمو هذا القطاع.

- على سبيل المثال، في سبتمبر 2025، دخلت Eutelsat في شراكة مع شركة Skynopy الفرنسية الناشئة لاختبار استخدام هوائيات النطاق Ka الخاملة من محطات OneWeb الأرضية العالمية التابعة لها لتزويد مشغلي مراقبة الأرض بوصلات تنزيل بيانات أسرع بكثير وفي الوقت الفعلي تقريبًا.

بواسطة أوربت

أدى انتشار الكوكبات الضخمة إلى تسريع نمو قطاع المدار الأرضي المنخفض (LEO)

استنادًا إلى المدار، يتم تقسيم السوق إلى مدار أرضي منخفض (LEO)، ومدار أرضي متوسط (MEO)، ومدار ثابت بالنسبة للأرض (GEO).

سيستحوذ قطاع المدار الأرضي المنخفض (LEO) على 52.18% من حصة السوق في عام 2026، وذلك بسبب التوسع السريع لمجموعات الأقمار الصناعية للإنترنت عريض النطاق ومراقبة الأرض واتصال إنترنت الأشياء. يتيح قرب المدار من الأرض زمن وصول أقل، ونقل بيانات أسرع، وتقليل توهين الإشارة، مما يجعله مثاليًا للتطبيقات الناشئة عالية الإنتاجية والتطبيقات في الوقت الفعلي. وقد أدى الارتفاع الكبير في عمليات الإطلاق من قبل المشغلين التجاريين مثل SpaceX وOneWeb ومشروع Kuiper التابع لشركة Amazon إلى زيادة كبيرة في الطلب على المحطات الأرضية LEO القادرة على عمليات التسليم المتكررة والتغطية العالمية.

- على سبيل المثال، في أغسطس 2025، عقدت شركة Nelco التابعة لمجموعة Tata Group شراكة مع Eutelsat لطرح خدمات الأقمار الصناعية LEO (Low Earth Orbit) من OneWeb في الهند، بهدف توفير اتصال واسع النطاق آمن ومنخفض الكمون. تدعم مثل هذه التطورات بناء محطات أرضية متوافقة مع LEO من أجل توصيل سريع وموثوق.

في عام 2024، سيمتلك قطاع المدار الثابت بالنسبة للأرض (GEO) ثاني أكبر حصة في السوق.الأقمار الصناعية المستقرة بالنسبة إلى الأرضتظل حيوية للبث التلفزيوني ومراقبة الطقس وخدمات الاتصالات الثابتة التي تستفيد من موقعها الثابت بالنسبة للأرض.

عن طريق التطبيق

أدى الطلب المتزايد على النطاق العريض عبر الأقمار الصناعية عالي السرعة إلى تعزيز نمو قطاع الاتصالات

بناءً على التطبيق، يتم تقسيم السوق إلى الاتصالات ومراقبة الأرض والملاحة وتحديد المواقع والجيش والاستخبارات والبحث العلمي واستكشاف الفضاء وغيرها.

وفي عام 2024، حافظ قطاع الاتصالات على الحصة الأكبر وهو أيضًا القطاع الأسرع نموًا في السوق، وذلك بسبب الطلب المتزايد على النطاق العريض عبر الأقمار الصناعية عالي السرعة، وترحيل البيانات، والاتصال عبر الشبكات عبر القطاعين التجاري والحكومي. تعد المحطات الأرضية التي تدعم أقمار الاتصالات الصناعية أمرًا بالغ الأهمية لتمكين التغطية العالمية والروابط ذات الكمون المنخفض والتكامل مع شبكات الجيل الخامس الأرضية والشبكات السحابية. يعمل العدد المتزايد من مجموعات الاتصالات LEO وGEO مثل Starlink وOneWeb وViasat-3 على تعزيز الاستثمارات بشكل كبير في البنية التحتية الأرضية متعددة النطاقات والمتصلة بالسحابة.

- على سبيل المثال، في فبراير 2025، قامت OneWeb بتوسيع شبكة محطاتها الأرضية العالمية بالشراكة مع Kongsberg Satellite Services (KSAT) لتعزيز الوصول إلى النطاق العريض في الوقت الفعلي وتكرار الشبكة عبر المنطقة القطبية.

بواسطة منصة

شجعت القدرة على تنفيذ المهام المتعددة نمو القطاع الثابت

استنادًا إلى النظام الأساسي، يتم تقسيم السوق إلى ثابتة ومحمولة ومتنقلة.

وفي عام 2024، استحوذ القطاع الثابت على الحصة الأكبر في السوق، ويُعزى ذلك إلى الشبكة العالمية الواسعة من المحطات الأرضية الدائمة التي تعمل بمثابة العمود الفقري للاتصالات عبر الأقمار الصناعية ومراقبة الأرض وعمليات القياس والتتبع والتحكم. عادةً ما تكون المحطات الثابتة مجهزة بهوائيات عالية السعة، وأنظمة ترددات لاسلكية متقدمة، ودعم متعدد النطاقات، مما يجعلها مثالية للعمليات المستمرة عبر مهمات GEO وMEO وLEO.

ومن المتوقع أن يشهد قطاع الهاتف المحمول أسرع معدل نمو خلال الفترة المتوقعة.

ويعود نمو هذا القطاع إلى الطلب المتزايد على الاتصال عبر الأقمار الصناعية المتنقلة في تطبيقات الطيران والبحرية والدفاع، حيث يعد الاتصال المرن أثناء التنقل أمرًا ضروريًا. يتم بشكل متزايد نشر المحطات الأرضية المتنقلة والمحطات الطرفية المثبتة على الطائرات والسفن والمركبات البرية لضمان الاتصال المستمر لنقل البيانات والملاحة والعمليات ذات المهام الحرجة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

أدى التوسع السريع لمشغلي الأقمار الصناعية الخاصة إلى دفع نمو القطاع التجاري

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى التجارية والحكومية والدفاعية.

استحوذ القطاع التجاري على أكبر حصة من سوق المحطات الأرضية الساتلية في عام 2024 ومن المتوقع أن يسجل أسرع نمو خلال الفترة المتوقعة. وترجع قيادة هذا القطاع إلى التوسع السريع لمشغلي الأقمار الصناعية الخاصة ومقدمي الخدمات السحابية وشركات الاتصالات التي تستثمر في البنية التحتية الأرضية المتقدمة والقابلة للتطوير. يتبنى اللاعبون التجاريون بشكل متزايد حلول المحطة الأرضية كخدمة (GSaaS) وإدارة الشبكات السحابية لدعم مجموعات LEO وGEO عالية الإنتاجية لتطبيقات النطاق العريض وإنترنت الأشياء ومراقبة الأرض.

ويستمر قطاع الدفاع في الاحتفاظ بحصة كبيرة من السوق، مدعومًا بالاستثمار المستمر في شبكات الاتصالات الآمنة والمرنة وذات المهام الحرجة. إن التركيز المتزايد على الوعي الظرفي الفضائي (SSA) والحاجة إلى أنظمة اتصالات مشفرة ومتعددة النطاقات يشجع برامج التحديث الدفاعي في جميع أنحاء العالم. وهناك أيضًا زيادة في توسيع وتحديث البنية التحتية الأرضية المهمة للأمن القومي وعمليات الدفاع الصاروخي.

- على سبيل المثال، في مايو 2025، حصلت شركة نورثروب جرومان على عقد بقيمة 244 مليون دولار أمريكي من قوة الفضاء الأمريكية لتطوير محطات ترحيل أرضية متقدمة في الولايات المتحدة والمملكة المتحدة، لدعم برنامج الجيل التالي من الأشعة تحت الحمراء الثابتة (Next-Gen OPIR).

التوقعات الإقليمية لسوق المحطات الأرضية عبر الأقمار الصناعية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

The North America Satellite Ground Station market Size, 2025(USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر من السوق العالمية وتستمر في الهيمنة بسبب البنية التحتية الفضائية التجارية والدفاعية والحكومية الراسخة. وصل السوق في أمريكا الشمالية إلى 24.35 مليار دولار أمريكي في عام 2025، وهو ما يمثل 38.72% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 26.7 مليار دولار أمريكي في عام 2026. وتقود الولايات المتحدة الاستثمار العالمي في الاتصالات عبر الأقمار الصناعية، ومهام الفضاء السحيق، وتحديث المحطات الأرضية من خلال كل من الوكالات الفيدرالية والشركات الخاصة. تستضيف المنطقة كبار مقدمي خدمات المحطات الأرضية كخدمة (GSaaS) والشبكات السحابية المتكاملة التي تتيح الوصول إلى بيانات الأقمار الصناعية في الوقت الحقيقي والوصلات الهابطة ذات زمن الوصول المنخفض. إن وجود شركات مثل AWS Ground Station، وSpaceX، وNASA، إلى جانب شبكات الفضاء السحيق التابعة لوزارة الدفاع، يعزز ريادة المنطقة. بالإضافة إلى ذلك، فإن الاستراتيجيات والتطورات التي تنفذها الجهات الفاعلة الرئيسية مثل Viasat و General Dynamics Corporation وغيرها تجعل المنطقة في طليعة ابتكارات السوق. وتقدر قيمة السوق الأمريكية بـ 22.25 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في أكتوبر 2025، حصلت Viasat على عقد تصميم أولي من قبل قوة الفضاء الأمريكية في إطار برنامج SATCOM-Global التكتيكي المحمي (PTS-G) لتطوير بنية القمر الصناعي ومحطة التثبيت ثنائية النطاق (X/Ka) التي تدعم الاتصالات الآمنة والمضادة للتشويش للمستخدمين العسكريين.

أوروبا

ساهمت أوروبا بحوالي 12.36 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 19.66٪، ومن المتوقع أن تصل إلى 13.63 مليار دولار أمريكي في عام 2026. واستحوذت أوروبا على ثاني أكبر حصة من سوق المحطات الأرضية الساتلية، مدفوعة باستثمارات قوية من وكالة الفضاء الأوروبية (ESA) والوكالات الوطنية. تركز المنطقة على بناء شبكات أرضية آمنة وقابلة للتشغيل البيني وخضراء قادرة على دعم الاتصالات ذات معدل البيانات العالي، والتتبع والتحكم، ومهام استكشاف الفضاء. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة وإيطاليا عمليات تطوير البنية التحتية والأبحاث في شبكات المحطات الأرضية الضوئية. وتبلغ قيمة سوق المملكة المتحدة 3.13 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 2.8 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في أبريل 2025، أطلقت جامعة هيريوت وات محطة أرضية بصرية لمركز الاتصالات الكمومية (HOGS) بقيمة 3.33 مليون دولار أمريكي في إدنبره، وهي مصممة لتمكين اتصالات الليزر فائقة الأمان وعالية السرعة بين الأقمار الصناعية والأرض.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 16.3 مليار دولار أمريكي، وهو ما يمثل 25.91٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 18.05 مليار دولار أمريكي في عام 2026. تبرز منطقة آسيا والمحيط الهادئ باعتبارها المنطقة الأسرع نموًا في سوق المحطات الأرضية الساتلية، مدفوعة بالتوسع السريع في نشاط إطلاق الأقمار الصناعية وتطوير الشبكات الأرضية في الصين والهند واليابان وكوريا الجنوبية. وتقوم الحكومات والمشغلون الخاصون بإنشاء مرافق جديدة للقياس والتتبع والتحكم واستقبال البيانات لدعم مراقبة الأرض، والاتصال واسع النطاق، وأنظمة الملاحة. وتستمر البرامج الوطنية مثل شبكة الأقمار الصناعية في الصين، وشبكة NavIC في الهند، وكوكبة شبه السمت في اليابان في دفع الاستثمارات في البنية التحتية الأرضية الإقليمية. وتقدر قيمة سوق اليابان بـ 2.61 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 6.54 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 4.84 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 4.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.06٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 4.76 مليار دولار أمريكي في عام 2026. وتمثل أمريكا اللاتينية سوقًا أصغر ولكنه يتوسع بشكل مطرد، مدعومًا بالطلب المتزايد على خدمات مراقبة الأرض والاتصالات. وتستثمر بلدان مثل البرازيل والأرجنتين وتشيلي في المرافق الأرضية الوطنية وتدخل في شراكات بين القطاعين العام والخاص لتعزيز قدرات استقبال البيانات عبر الأقمار الصناعية. وتؤدي الجهود المبذولة لتعزيز المراقبة الزراعية وإدارة الكوارث والاتصال الريفي إلى إنشاء محطات أرضية جديدة في جميع أنحاء المناطق.

- على سبيل المثال، في ديسمبر 2021، قامت AWS بتوسيع شبكة محطاتها الأرضية الفضائية لتشمل أمريكا الجنوبية من خلال إطلاق موقع هوائي جديد في بونتا أريناس، تشيلي، متصل بمنطقة السحابة في ساو باولو.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 5.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 8.66٪، ومن المتوقع أن تصل إلى 5.91 مليار دولار أمريكي في عام 2026. وتمتلك منطقة الشرق الأوسط وأفريقيا حصة متواضعة من السوق العالمية ولكنها تشهد نموًا استراتيجيًا مدفوعًا بمبادرات تحديث الدفاع واستكشاف الفضاء. وتستثمر دول مجلس التعاون الخليجي، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، في شبكات الأقمار الصناعية الجديدة والمحطات الأرضية للاتصالات الوطنية والاستشعار عن بعد. وفي الوقت نفسه، تنخرط العديد من الدول الأفريقية في تعاون دولي لاستضافة محطات أرضية تدعم كوكبات المدار الأرضي المنخفض العالمية لرصد المناخ والوصول إلى النطاق العريض.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يؤدي تزايد عمليات نشر الأقمار الصناعية وتوسيع شبكات GSaaS العالمية والتعاون الاستراتيجي مع قطاعات السحابة والدفاع إلى تعزيز ريادة السوق بين اللاعبين الرئيسيين

يعتمد السوق العالمي على الطفرة في مجموعات الأقمار الصناعية، وزيادة الطلب على اتصال البيانات في الوقت الفعلي، وتوسيع شبكات المحطات الأرضية كخدمة (GSaaS). إن اللاعبين الرئيسيين مثل شركة Viasat Inc.، وKongsberg Satellite Services (KSAT)، وSES S.A.، وAirbus Defense & Space، وThales Group، و General Dynamics Mission Systems، وKratos Defense & Security Solutions هم في طليعة تطوير البنية التحتية المتقدمة للاتصالات الأرضية وحلول إدارة الشبكات الذكية.

تقدم هذه الشركات مجموعات شاملة تشمل أنظمة الهوائيات، والواجهات الأمامية للترددات اللاسلكية، ومعدات القياس عن بعد والتتبع (TT&C)، وبرامج التحكم في المهام، وشبكات GSaaS المتكاملة التي تدعم تشغيل الأقمار الصناعية المتنوعة بدءًا من كوكبات النطاق العريض ذات المدار الأرضي المنخفض (LEO) وحتى مهام استكشاف الفضاء السحيق.

يركز قادة السوق بشكل متزايد على التكامل السحابي، والشبكات المعرفة بالبرمجيات، وتقنيات الاتصالات البصرية لتعزيز قابلية التشغيل البيني، وقابلية التوسع، ومرونة الأنظمة الأرضية. تعمل الشراكات الإستراتيجية مع مشغلي الأقمار الصناعية (SpaceX، وOneWeb، وAmazon Kuiper) ومقدمي الخدمات السحابية (AWS، وAzure Orbital، وGoogle Cloud) على إعادة تشكيل مشهد السوق، مما يتيح نماذج وصول مرنة وتغطية عالمية.

قائمة شركات المحطات الأرضية الرئيسية للأقمار الصناعية:

- خدمات كونجسبيرج الساتلية (النرويج)

- شركة فياسات (الولايات المتحدة)

- إيرباص للدفاع والفضاء (ألمانيا)

- مجموعة تاليس (فرنسا)

- أنظمة مهمة جنرال دايناميكس(نحن.)

- كراتوس لحلول الدفاع والأمن (الولايات المتحدة)

- SES S.A. (لوكسمبورغ)

- شركة الفضاء السويدية SSC(السويد)

- شركة لوكهيد مارتن(نحن.)

- كوبهام ساتكوم(المملكة المتحدة.)

التطورات الصناعية الرئيسية:

- مايو 2025: منحت قوة الفضاء الأمريكية عقدًا بقيمة 17.6 مليون دولار أمريكي إلى شركتي الدفاع Boecore ومقرهما كولورادو (والتي تعمل تحت اسم Auria) وشركة Sphinx Defense لتطوير نموذج أولي لأسواق قائمة على السحابة تسمى Joint Antenna Marketplace (JAM).

- مايو 2025:أعلنت شركة Telesat عن شراكة لبناء وإدارة شبكة محطات أرضية واسعة النطاق تصل قيمتها إلى مليار دولار أمريكي، بهدف دعم كوكبة الأقمار الصناعية المتطورة ذات المدار الأرضي المنخفض (LEO).

- يوليو 2025:أعلنت شركة Kongsberg Satellite Services (KSAT) عن توسيع تعاونها مع Amazon Web Services (AWS) من خلال دمج قدرات AWS Ground Station في عروضها التجارية.

- يوليو 2024:حصلت شركة Dhruva Space، ومقرها حيدر أباد، على تصريح من المركز الوطني الهندي لتعزيز وترخيص الفضاء (IN-SPACe) لتقديم المحطة الأرضية كخدمة (GSaaS). يمثل هذا تقدمًا كبيرًا في قدرات القطاع الأرضي التجاري.

- مايو 2024:أعلنت شركة KSAT Inc.، وهي شركة تابعة لشركة Kongsberg Satellite Services، أنها تجري دراسة مع الإدارة الوطنية للمحيطات والغلاف الجوي (NOAA) لتقييم بنيات الشبكات الأرضية الساتلية المستقبلية لتطبيقات المهام الصعبة. ستدرس الدراسة التقدم في هوائيات الصفيف المرحلي، وواجهات برمجة التطبيقات، والمحاكاة الافتراضية للشبكة الأرضية، ومعالجة البيانات.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. يتضمن تحليل سوق المحطات الأرضية عبر الأقمار الصناعية تحليل القوى الخمس لبورتر، والذي يوضح قوة المشترين والموردين في السوق. تقدم توقعات سوق المحطات الأرضية معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.91% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

بواسطة العروض

حسب الوظيفة

بواسطة نطاق التردد

بواسطة أوربت

عن طريق التطبيق

بواسطة منصة

بواسطة المستخدم النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 62.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 169.88 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 24.35 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.91٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع الاتصالات السوق من خلال التطبيق.

العوامل الرئيسية التي تحرك السوق هي الزيادة في نشر الأقمار الصناعية LEO.

تعد شركة Kongsberg Satellite Services (النرويج)، وشركة Viasat Inc. (الولايات المتحدة)، وشركة Airbus Defence، وSpace (ألمانيا)، وغيرها من الشركات البارزة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة