ومن المتوقع أن يصل سوق اليابان إلى 0.12 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.24 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.10 مليار دولار أمريكي بحلول عام 2026.

حجم سوق إنترنت الأشياء عبر الأقمار الصناعية، والمشاركة وتحليل الصناعة، حسب وضع الاتصال (مباشر إلى جهاز ووصل عبر الأقمار الصناعية)، حسب المدار (LEO، MEO، وGEO)، حسب نطاق التردد (L-Band، S-Band، Ku-Band/Ka-Band، وغيرها)، حسب التطبيق (النقل والخدمات اللوجستية، البحرية ومصايد الأسماك، الطاقة والمرافق، الزراعة، الحكومة والسلامة العامة)، حسب حجم المنظمة (الشركات الصغيرة والمتوسطة الشركات والمؤسسات الكبيرة)، حسب النظام (الأجهزة (المحطات الطرفية وأجهزة التتبع، والوحدات ومجموعات الشرائح، والبوابات ووحدات التوصيل، والهوائيات والملحقات الأخرى)، والبرمجيات، والخدمات))، والتوقعات الإقليمية، 2026-2034

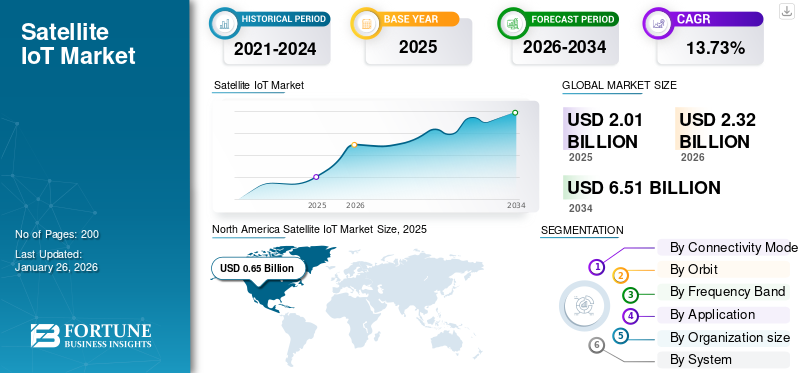

حجم سوق إنترنت الأشياء عبر الأقمار الصناعية

بلغت قيمة سوق إنترنت الأشياء عبر الأقمار الصناعية العالمية 2.01 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 2.32 مليار دولار أمريكي في عام 2026 إلى 6.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.73٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق إنترنت الأشياء عبر الأقمار الصناعية بحصة سوقية بلغت 32.21% في عام 2025.

يشير إنترنت الأشياء عبر الأقمار الصناعية إلى النظام البيئي للأجهزة وخدمات الاتصال والمنصات والتطبيقات التي تتيح اتصالات آلة إلى آلة (M2M) وأجهزة الاستشعار عبر شبكات الأقمار الصناعية. وتستخدم شبكات غير أرضية (NTN) تعمل من خلال الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO)، والمدار الأرضي المتوسط (MEO)، والمدار الثابت بالنسبة للأرض (GEO) لتوفير تغطية عالمية ومستمرة. يتم نشر هذه الأنواع من الحلول في البيئات النائية أو الريفية أو البحرية أو المتنقلة حيث لا يتوفر الاتصال الأرضي أو لا يمكن الاعتماد عليه أو باهظ التكلفة.

الهيئات الحكومية والتنظيمية الكبرى مثل لجنة الاتصالات الفيدرالية (FCC)، ووكالة الفضاء الأوروبية (ESA)، والوكالة الدولية للطاقة الذرية.اتصالاتالاتحاد (ITU) مسؤول عن تخصيص الطيف، وترخيص الأقمار الصناعية، والأطر التشغيلية في السوق. علاوة على ذلك، يقدم اللاعبون الرئيسيون في السوق مثل Iridium Communications وInmarsat وORBCOMM وGlobalstar حلول اتصال إنترنت الأشياء عبر الأقمار الصناعية. وتقدم الشركات مثل هذه الحلول لمختلف الصناعات، بما في ذلك النقل والخدمات اللوجستية والزراعة والطاقة وغيرها. بالإضافة إلى ذلك، يعمل المشغلون الناشئون، مثل Astrocast وOQ Technology وHiber، على توسيع النظام البيئي من خلال إطلاق مجموعات من الأقمار الصناعية النانوية المخصصة لإنشاء تطبيقات إنترنت الأشياء فعالة من حيث التكلفة ومنخفضة الطاقة على نطاق عالمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق إنترنت الأشياء عبر الأقمار الصناعية

- حجم السوق عام 2025: 2.01 مليار دولار أمريكي

- حجم السوق عام 2026: 2.32 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.51 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.73% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق إنترنت الأشياء عبر الأقمار الصناعية بحصة بلغت 32.21% في عام 2025.

- ومن المتوقع أن يقود قطاع المنتجات المباشرة إلى الأجهزة السوق بحصة تبلغ 68.84% في عام 2026.

- ومن المتوقع أن يمثل قطاع LEO 58.22% من السوق العالمية في عام 2026.

أمريكا الشمالية

أمريكا الشمالية: حققت 0.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 32.21% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.75 مليار دولار أمريكي في عام 2026

أوروبا

أوروبا: استحوذت على 0.58 مليار دولار أمريكي في عام 2025 بحصة سوقية تبلغ 28.79٪ ومن المتوقع أن تصل إلى 0.67 مليار دولار أمريكي في عام 2026

آسيا والمحيط الهادئ

منطقة آسيا والمحيط الهادئ: وصلت قيمتها إلى 0.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.76% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.61 مليار دولار أمريكي في عام 2026

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.62 مليار دولار أمريكي بحلول عام 2026

اليابان

ومن المتوقع أن يصل سوق إنترنت الأشياء عبر الأقمار الصناعية إلى 0.12 مليار دولار أمريكي بحلول عام 2026

اقرأ المزيد

تأثير الحرب والصراع الجيوسياسي

لقد أكدت الحرب والصراع الجيوسياسي على أهمية الأقمار الصناعية ودور اتصالها بإنترنت الأشياء في الاتصال العالمي ونقل البيانات أثناء تعريض البنية التحتية الأرضية للخطر. أثناء حالات الحرب، غالبًا ما يتم تدمير أو تعطيل شبكات الألياف وأبراج الخلايا ووصلات الموجات الدقيقة. وهذا التدمير يزيد من الطلب على الاتصالات عبر الأقمار الصناعية.

على سبيل المثال، في عام 2022، تعطلت الشبكات الأرضية بشكل متكرر بسبب الضربات الصاروخية في ماريوبول وخاركيف. ولذلك، قامت الحكومة الأوكرانية بنشر محطات Starlink المقدمة من SpaceX لاستعادة الإنترنت وخدمات إنترنت الأشياء المهمة. وبالتالي، تعتمد القوات العسكرية والمنظمات الإنسانية بشكل متزايد على أجهزة الاستشعار وأجهزة التتبع التي تدعم إنترنت الأشياء عبر الأقمار الصناعية للخدمات اللوجستية، وتنسيق الأسطول، والوعي بأوضاع ساحة المعركة.

ومن ناحية أخرى، هناك آثار سلبية على نمو السوق بسبب مشكلة نقص الرقائق التي خلقتها الحرب الروسية الأوكرانية. توفر أوكرانيا ما يقرب من 70% من غاز النيون العالمي، والذي يستخدم في آلات الطباعة الحجرية لأشباه الموصلات. أدى الغزو الروسي لأوكرانيا إلى تعطيل مصانع إنتاج النيون في ماريوبول وأوديسا، والتي تم إغلاقها أو تدميرها في عام 2022. وتعتمد محطات إنترنت الأشياء ووحدات إنترنت الأشياء عبر الأقمار الصناعية على شرائح منخفضة التكلفة. ولذلك، أدى ذلك إلى تباطؤ الإنتاج وزيادة التكلفة والتأخير في نشر أجهزة إنترنت الأشياء منخفضة التكلفة.

تأثير التعريفة الأمريكية

لقد أدى نظام التعريفات الجمركية الحالي في الولايات المتحدة إلى فرض ضغوط إضافية على التكلفة وتحديات في سلسلة التوريد للسوق. تعتمد أجهزة إنترنت الأشياء عبر الأقمار الصناعية والمحطات الطرفية ووحدات الاتصالات بشكل كبير على المكونات المستوردة مثل أشباه الموصلات ووحدات الترددات اللاسلكية،هوائياتوالشرائح المتكاملة. ويتم الحصول على هذه المكونات من مراكز التصنيع الآسيوية، بما في ذلك الصين وتايوان وجنوب شرق آسيا. أدى فرض الرسوم الجمركية على الإلكترونيات ومعدات الاتصالات ذات المنشأ الصيني إلى زيادة التكلفة الإجمالية لأجهزة إنترنت الأشياء للمشغلين والمصنعين في الولايات المتحدة. وهذا له تأثير مباشر على اقتصاديات عمليات نشر إنترنت الأشياء التي تدعم الأقمار الصناعية. نظرًا لأن هذه المحطات الطرفية عمومًا عبارة عن أجهزة منخفضة متوسط العائد لكل مستخدم (ARPU)، فإن الزيادات المتواضعة في تكاليف المكونات يمكن أن تؤخر اعتمادها، وتقلل الهوامش، وتعرقل نمو السوق.

ديناميكيات السوق

محركات السوق:

مراقبة الأصول عن بعدفي المناطق الواقعة خارج التغطية الأرضية لدفع نمو السوق

أحد المحركات الرئيسية المسؤولة عن النمو الكبير لصناعة إنترنت الأشياء عبر الأقمار الصناعية هو زيادة الحاجة إلى مراقبة الأصول عن بعد في الصناعات التي تعمل في مناطق متفرقة جغرافيًا ويصعب الوصول إليها. إن الشبكات الخلوية وشبكات الألياف التقليدية غير قادرة على توفير التغطية عبر الصحاري والمحيطات والغابات والمواقع الصناعية النائية. وبالتالي، هناك طلب على إنترنت الأشياء القائم على الأقمار الصناعية لنقل البيانات بشكل مستمر للأصول الحيوية. تساعد حلول إنترنت الأشياء على تحسين الكفاءة التشغيلية والسلامة والصيانة التنبؤية في مثل هذه البيئات.

على سبيل المثال، في يوليو 2025، أعلنت Viasat عن إطلاق IoT Nano، وهي خدمة جديدة لإنترنت الأشياء عبر الأقمار الصناعية منخفضة الطاقة مبنية على تقنية OGx الخاصة بـ ORBCOMM. تم وضع هذه الخدمة خصيصًا لدعم الصناعات النائية مثل الزراعة والنقل والمرافق والتعدين والمراقبة البيئية. وبالمثل، تقوم المؤسسات الزراعية بنشر أجهزة استشعار تعتمد على الأقمار الصناعية لتتبع ظروف التربة والري حيثما يوجد نقص في الاتصال الأرضي.

قيود السوق:

التكلفة العالية لأجهزة وخدمات إنترنت الأشياء عبر الأقمار الصناعية لتقييد توسع السوق

من القيود الكبيرة التي تواجه السوق التكلفة المرتفعة نسبيًا للأجهزة (المحطات الطرفية وأجهزة الاستشعار والوحدات النمطية) واشتراكات الخدمة المستمرة مقارنة بحلول إنترنت الأشياء الأرضية. إن المؤسسات الصغيرة والمتوسطة، وخاصة في المناطق النامية، غير قادرة على الاستثمار بكثافة في المحطات الفضائية ورسوم الاتصال المتكررة. ومن المتوقع أن يؤدي هذا القيد إلى وقف اعتماد على نطاق واسعخدمة إنترنت الأشياء عبر الأقمار الصناعية. على الرغم من أن التكاليف تتناقص تدريجيًا مع مجموعات LEO الجديدة والإنتاج الضخم لوحدات إنترنت الأشياء، إلا أن القدرة على تحمل التكاليف تظل عائقًا كبيرًا أمام التوسع.

فرص السوق:

الاتصال المباشر بالجهاز (DtD) / الاتصال المباشر بالهاتف الذكي لخلق فرص نمو مربحة

ومع نضوج مجموعات الأقمار الصناعية، وخاصة الأقمار الصناعية ذات المدار الأرضي المنخفض، هناك فرصة لتجاوز البنية التحتية الأرضية التقليدية وتوفير اتصال مباشر بأجهزة المستهلك دون الاعتماد على الشبكات الأرضية المتوسطة. وهذا يفتح المجال لنماذج أعمال جديدة في المناطق المحرومة، مما يتيح خدمات البيانات الصوتية والرسائل النصية القصيرة وإنترنت الأشياء مباشرة عبر الأقمار الصناعية.

- على سبيل المثال، في مارس 2025، أجرت MTN (جنوب أفريقيا) وLynk Global أول مكالمة صوتية عبر الأقمار الصناعية في أفريقيا باستخدام هاتف ذكي قياسي عبر رابط القمر الصناعي LEO في فريبورغ، جنوب أفريقيا.

ولذلك، فإن عتبة الاستعداد التجاري هذه، وأن مشغلي شبكات الهاتف المحمول يقومون بتجربة الخدمات الهجينة الأرضية وغير الأرضية.

اتجاهات سوق إنترنت الأشياء عبر الأقمار الصناعية:

يعد التحول نحو بنيات الشبكات الهجينة ومتعددة المدارات أحد اتجاهات السوق الهامة

يتبنى مزودو إنترنت الأشياء عبر الأقمار الصناعية بشكل متزايد نماذج هجينة تمزج بين أنظمة LEO وMEO وGEO أو تتكامل مع الشبكات الأرضية لتحسين التغطية وتقليل زمن الوصول وتعزيز الموثوقية. بدلاً من الاعتماد على نظام مدار واحد، يستفيد المشغلون من نقاط القوة في كل طبقة: LEO من أجل الكمون المنخفض وإعادة الزيارة المتكررة، GEO/MEO للإنتاجية الأساسية أو التعبئة الإقليمية، والشبكات الأرضية للاستمرارية المحلية. LEO من أجل الكمون المنخفض والمراجعة المتكررة، GEO/MEO من أجل إنتاجية العمود الفقري أو التعبئة الإقليمية، والشبكات الأرضية للاستمرارية المحلية.

- على سبيل المثال، في مارس 2025، أعلنت شركة SES عن شراكة مع Lynk Global لربط الاتصال عبر الأقمار الصناعية المباشر بالجهاز (D2D) باستخدام البنية التحتية متعددة المدارات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق:

تخصيص الطيف والتجزئة التنظيمية يعيقان الطلب في السوق

يواجه مشغلو إنترنت الأشياء عبر الأقمار الصناعية تحديًا كبيرًا في الوصول إلى الطيف ومواءمته عبر البلدان. تحتاج الشبكات غير الأرضية (NTN) إلى قواعد طيف واضحة للتفاعل مع أنظمة 5G/IoT الأرضية، لكن الهيئات التنظيمية الوطنية غالبًا ما تطبق أنظمة ترخيص غير متسقة. ويؤدي هذا إلى إبطاء طرح الخدمة، وزيادة تكاليف الامتثال، وتثبيط الاستثمار على نطاق واسع، وخاصة في المناطق الناشئة حيث لا تزال القواعد في طور التطور. ونتيجة لذلك، يواجه مشغلو إنترنت الأشياء عبر الأقمار الصناعية خليطًا من المتطلبات التي تؤدي إلى تعقيد الامتثال وزيادة التكاليف وإبطاء طرح الخدمات.

تحليل التجزئة

بواسطة وضع الاتصال

إنشاء شبكة واسعة من وصلات الأقمار الصناعية لتوسيع الشبكة الأرضية لتحقيق النمو القطاعي

على أساس تجزئة وضع الاتصال، يتم تصنيف السوق إلى اتصال مباشر بالجهاز ووصل عبر الأقمار الصناعية.

يشتمل وضع الاتصال على أجهزة قياسية مثلالهواتف الذكيةأو الأجهزة القابلة للارتداء أو أجهزة استشعار إنترنت الأشياء التي تتصل مباشرة بالأقمار الصناعية دون الحاجة إلى محطات أرضية مخصصة. في حين أن التوصيل عبر الأقمار الصناعية هو الوضع الذي توفر فيه الأقمار الصناعية روابط شبكة مجمعة لإنترنت الأشياء وحركة النطاق العريض.

ومن المتوقع أن يمثل قطاع الاتصال المباشر بالأجهزة الحصة الأكبر البالغة 68.84% من سوق إنترنت الأشياء عبر الأقمار الصناعية في عام 2026. ويمتلك هذا القطاع الحصة الأكبر حيث يُستخدم هذا النوع من الاتصال على نطاق واسع لربط الأبراج البعيدة ومنصات النفط ومواقع التعدين والمجتمعات الريفية حيث تكون الألياف/الميكروويف غير اقتصادية.

- على سبيل المثال، في فبراير 2025، عقدت SES شراكة مع Quvia لدمج أدوات التنسيق المعتمدة على الذكاء الاصطناعي مع شبكتها متعددة المدارات، مما يتيح التخصيص الديناميكي لقدرة الأقمار الصناعية لتعزيز جودة تجربة العملاء. يعمل هذا التقدم على تقوية قطاع التوصيل عبر الأقمار الصناعية من خلال السماح لشركة SES بتحويل عرض النطاق الترددي بذكاء إلى بوابات المؤسسات والتنقل والسحابة.

سينمو قطاع الاتصال المباشر بالأجهزة بأسرع معدل نظرًا لقدرته على تمكين الهواتف الذكية والأجهزة القابلة للارتداء وأجهزة إنترنت الأشياء من الاتصال مباشرة بالأقمار الصناعية دون الحاجة إلى محطات طرفية متخصصة. علاوة على ذلك، من المتوقع أن توفر الشركات التي تستثمر في الاتصال المباشر بالجهاز لتطبيقات مثل رسائل الطوارئ وتتبع الأصول والزراعة وغيرها فرصًا للنمو لهذا القطاع.

- على سبيل المثال، في نوفمبر 2024، نجحت شركة Viasat في عرض الاتصال عبر الأقمار الصناعية مباشرة إلى جهاز (D2D) في المملكة العربية السعودية، مما أتاح المراسلة ثنائية الاتجاه ورسائل SOS على الهواتف الذكية التجارية التي تعمل بنظام Android خلال حدث "ربط العالم من السماء" في الرياض.

بواسطة أوربت

الكمون المنخفض والتغطية العالمية يغذيان نمو قطاع LEO

من حيث المدار، يتم تصنيف السوق إلى LEO، MEO، وGEO. توفر LEO زمن وصول منخفض واتصالًا منخفض التكلفة لعمليات نشر إنترنت الأشياء على نطاق واسع مثل تتبع الأصول والزراعة والخدمات المباشرة إلى الجهاز. توفر GEO تغطية واسعة النطاق ووصلة موثوقة للخدمات البحرية والطيران والمرافق وخدمات إنترنت الأشياء للمجتمع البعيد.

ومن المتوقع أن يحتفظ قطاع المدار الأرضي المنخفض بأكبر حصة تبلغ 58.22% من السوق في عام 2026، وذلك بسبب النشر السريع للكوكبات واسعة النطاق مثل إيريديوم، وجلوبال ستار، وأوربكوم، وسوارم (سبيس إكس). تم تحسين هذه المجموعات لحزم البيانات الصغيرة والاتصال منخفض التكلفة. علاوة على ذلك، توفر الأقمار الصناعية LEO زمن وصول منخفض وتغطية عالمية مما أدى إلى اعتماد هذه الأقمار الصناعية لتطبيقات مثل التتبع اللوجستي والزراعة الذكية وأجهزة إنترنت الأشياء الاستهلاكية.

- على سبيل المثال، في مارس 2025، أطلقت شركة GeeSpace 11 قمرًا صناعيًا جديدًا من مدار الأرض الأرضي على متن صاروخ Smart Dragon-3 من شاندونغ. يدعم هذا النشر هدف الشركة المتمثل في تسريع الاتصال العالمي بإنترنت الأشياء من خلال توسيع نطاق التكلفة المنخفضة،قمر صناعي صغير.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة نطاق التردد

المرونة في مواجهة التدخل والاعتماد القوي عبر التطبيقات ذات المهام الحرجة يعزز نمو قطاع L-Band

من حيث نطاق التردد، يتم تصنيف السوق إلى نطاق L، وS، وKu-band/Ka، وغيرها. وتشمل الأنواع الأخرى النطاقات X ونطاقات UHF وغيرها من الأطياف المتخصصة أو المتخصصة.

وفي عام 2026، من المتوقع أن يحتفظ قطاع النطاق L بالحصة الأكبر بنسبة 46.51% من السوق نظرًا لأنه مُحسّن لخدمات إنترنت الأشياء ذات معدل البيانات المنخفض والمهمات الحرجة مثل تتبع السفن، واتصالات سلامة الطائرات، ومراقبة الأصول عن بعد، وتطبيقات الدفاع. علاوة على ذلك، يتميز النطاق بمرونته في مقاومة التلاشي الناتج عن المطر والتداخلات الجوية، مما يجعله يمكن الاعتماد عليه في المناطق البحرية والجوية والتضاريس القاسية. بالإضافة إلى ذلك، من المتوقع أن يؤدي اعتمادها على نطاق واسع من قبل مشغلين مثل Viasat وInmarsat وغيرهم من اللاعبين الرئيسيين إلى دفع نمو هذا القطاع خلال فترة التوقعات.

- على سبيل المثال، في يوليو 2025، قدمت Viasat خدمة IoT Nano، وهي خدمة إنترنت الأشياء عبر الأقمار الصناعية منخفضة الطاقة مبنية على تقنية OGx من Orbcomm لدعم المراسلة ثنائية الاتجاه بشكل أسرع وأكبر للصناعات البعيدة بما في ذلك الزراعة والنقل والمرافق والتعدين. تعمل الخدمة على كوكبة الأقمار الصناعية ذات النطاق L الخاصة بـ Viasat.

من المتوقع أن يكون النطاق S هو القطاع الأسرع نموًا بسبب الطلب المتزايد على الخدمات المباشرة إلى الأجهزة. هناك زيادة كبيرة في تخصيص النطاق S من قبل الهيئات التنظيمية لدعم خدمات الأقمار الصناعية المتنقلة للاتصال بين الهواتف الذكية وأجهزة إنترنت الأشياء. بالإضافة إلى ذلك، تستكشف الشركات إمكانية نقل البيانات عبر النطاق S إلى أبعد من ذلكالاستشعارقراءات من الأماكن النائية والتي يصعب الوصول إليها.

- على سبيل المثال، في يوليو 2025، نجحت شركة OQ Technology في نقل صورة عبر القمر الصناعي LEO الخاص بها باستخدام بروتوكول 5G NTN IoT عبر طيف النطاق S، مما يمثل أول نقل للبيانات المرئية من نوعه. يسلط العرض التوضيحي الضوء على توسيع نطاق إنترنت الأشياء المرئي للاتصال لقطاعات مثل النفط والغاز والمرافق.

عن طريق التطبيق

ارتفاع الطلب على تتبع الأسطول ورؤية سلسلة التوريد يحفز نمو قطاع النقل والخدمات اللوجستية

من حيث التطبيق، يتم تصنيف السوق إلى النقل والخدمات اللوجستية، والبحرية ومصائد الأسماك، والطاقة والمرافق، والزراعة، والحكومة والسلامة العامة، وغيرها.

في عام 2026، من المتوقع أن يمتلك قطاع النقل والخدمات اللوجستية الحصة الأكبر بنسبة 37.8% من السوق بسبب زيادة استخدام حلول إنترنت الأشياء الممكّنة عبر الأقمار الصناعية لتتبع الأسطول عبر الحدود ومراقبة الحاويات ورؤية سلسلة التوريد. تتطلب طرق النقل بالشاحنات لمسافات طويلة، وحاويات الشحن عبر المحيطات، وشبكات السكك الحديدية تغطية عالمية سلسة لضمان الامتثال والسلامة والكفاءة التشغيلية. علاوة على ذلك، تتعاون شركات الخدمات اللوجستية مع مشغلي إنترنت الأشياء من أجل اتصال إنترنت الأشياء، وخاصة لتتبع الأصول والخدمات اللوجستية.

- على سبيل المثال، في سبتمبر 2025، اشتركت Europorte وKerlink وKinéis في إطلاق Track Value، وهو حل جديد لتتبع إنترنت الأشياء لصناعة الشحن يجمع بين LoRaWAN الأرضية واتصال إنترنت الأشياء عبر الأقمار الصناعية للتطبيقات اللوجستية.

تبرز الزراعة باعتبارها القطاع الأسرع نموًا مدفوعة بالحاجة إلى الزراعة الدقيقة وتتبع الماشية وإدارة الري في المناطق الريفية النائية حيث تحد فجوات الاتصال من الاعتماد الرقمي.

حسب حجم المنظمة

أدى النشر على نطاق واسع عبر الشحن والطاقة والدفاع إلى تكملة نمو قطاع المؤسسات الكبيرة

بناءً على حجم المنظمة، يتم تقسيم السوق إلى مؤسسات كبيرة ومؤسسات متوسطة ومؤسسات صغيرة.

احتل قطاع المؤسسات الكبيرة المركز المهيمن في عام 2024. وينمو هذا القطاع بسبب زيادة اعتماد إنترنت الأشياء في قطاعات مثل أساطيل الشحن والطيران والمرافق والطاقة والدفاع. شركات الشحن العالمية والنفط والغازتقوم الشركات الكبرى بنشر محطات إنترنت الأشياء لإدارة الأسطول والسلامة والمراقبة والتي من المتوقع أن تؤدي إلى نمو القطاع.

من المتوقع أن يكون قطاع المؤسسات الصغيرة هو القطاع الأسرع نموًا خلال فترة التوقعات. ومع ظهور وحدات إنترنت الأشياء الساتلية منخفضة التكلفة والاتصال المباشر بالجهاز (D2D)، من المتوقع أيضًا أن تستثمر الشركات الصغيرة مثل المزارعين ومصايد الأسماك ومشغلي النقل المستقلين في إنترنت الأشياء القائم على الأقمار الصناعية خلال فترة التوقعات.

بواسطة النظام

أدى النشر على نطاق واسع عبر الشحن والطاقة والدفاع إلى تكملة نمو قطاع المؤسسات الكبيرة

بناءً على النظام، يتم تقسيم السوق إلى الأجهزة والبرامج والخدمات. يتم تصنيف قطاع الأجهزة أيضًا إلى محطات طرفية وأجهزة تتبع، ووحدات وشرائح، وبوابات ووحدات توصيل، والهوائيات وغيرها من الملحقات.

استحوذ قطاع الأجهزة على أكبر حصة في السوق في عام 2024. وتتمثل العوامل التي تساهم في نمو هذا القطاع في النشر الواسع النطاق للمحطات الطرفية وأجهزة تتبع الأصول والوحدات النمطية والهوائيات. هناك طفرة في تطوير ونشر الوحدات في قطاعات مثل النقل والخدمات اللوجستية، والبحرية، والطيران، والمرافق، مما يزيد الطلب على الأجهزة القوية والموثوقة ومنخفضة الطاقة.

- على سبيل المثال، في مارس 2024، تم إطلاق منصة أجهزة Myriota FlexSense كجهاز إنترنت الأشياء عبر الأقمار الصناعية جاهز للنشر، وهو مصمم للتثبيت السريع في البيئات النائية ويتم تمكينه بواسطة اتصال Myriota عبر الأقمار الصناعية منخفض الطاقة.

من المتوقع أن يكون قطاع الخدمات هو القطاع الأسرع نموًا خلال فترة التوقعات. تتوسع خدمات الاتصال والتحليلات المُدارة بسرعة حيث يبحث العملاء بشكل متزايد عن حلول شاملة إلى جانب وحدات الأجهزة. علاوة على ذلك، يقدم المشغلون مثل Viasat وOQ Technology وIridium اتصالاً مجمعًا بإنترنت الأشياء بالإضافة إلى التحليلات والتكامل السحابي، مما يؤدي إلى إنشاء تدفقات إيرادات متكررة.

- على سبيل المثال، في يوليو 2025، أطلقت Viasat IoT Nano، وهي خدمة مُدارة مبنية على تقنية OGx من ORBCOMM، وتجمع بين اتصال النطاق L وميزات الإدارة الجاهزة للمؤسسات.

التوقعات الإقليمية لسوق إنترنت الأشياء عبر الأقمار الصناعية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Satellite IoT Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 0.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 32.21٪، ومن المتوقع أن تصل إلى 0.75 مليار دولار أمريكي في عام 2026. وتمتلك منطقة أمريكا الشمالية أكبر حصة من السوق ومن المتوقع أن تتوسع بوتيرة كبيرة خلال الفترة المتوقعة. ويعتمد النمو على وجود مشغلي الأقمار الصناعية ومقدمي الخدمات الرائدين (Iridium، وORBCOMM، وGlobalstar، وViasat)، إلى جانب البنية التحتية الأرضية الراسخة والتكامل مع الشبكات الأرضية.

- على سبيل المثال، في فبراير 2025، قامت شركة Globalstar، ومقرها الولايات المتحدةالاتصالات عبر الأقمار الصناعيةقدمت الشركة حلاً جديدًا لإنترنت الأشياء عبر الأقمار الصناعية ثنائي الاتجاه باستخدام كوكبة LEO الخاصة بها. ومن المتوقع أن يسمح الحل باتصالات منخفضة الطاقة، وزمن وصول منخفض، وموثوقة عالميًا لتطبيقات مثل تتبع الأسطول، ومراقبة الأصول، وخطوط الأنابيب، والسفن، والاستجابة للكوارث، والزراعة الدقيقة.

ومن المتوقع أن تشهد الولايات المتحدة اعتماداً قوياً لإنترنت الأشياء عبر الأقمار الصناعية في مجالات الخدمات اللوجستية والزراعة والطاقة والدفاع، بدعم من لوائح الطيف المواتية والعقود الحكومية. علاوة على ذلك، هناك زيادة في الطلب على تتبع الأصول في الوقت الفعلي، والمراقبة عن بعد، والاتصال المرن مما يدعم توسع السوق في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.62 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، حققت أوروبا 0.58 مليار دولار أمريكي، مما ساهم بنسبة 28.79٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.67 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا كبيرًا في السوق خلال الفترة المتوقعة، مدعومًا بالدعم التنظيمي القوي، والمبادرات الفضائية التي يتم إجراؤها على المستوى الإقليمي، ووجود مشغلي إنترنت الأشياء عبر الأقمار الصناعية. وتشهد دول المنطقة مثل فرنسا وألمانيا والمملكة المتحدة اعتماداً متزايداً لإنترنت الأشياء عبر الأقمار الصناعية، مع تطبيقات في مجالات النقل البحري واللوجستي والزراعة والمرافق العامة. بالإضافة إلى ذلك، يركز المشغلون الرئيسيون في المنطقة على التوسع النشط أو تحديث مجموعة الأقمار الصناعية المستخدمة لتطبيقات إنترنت الأشياء مما يدفع نمو السوق في أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.13 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يونيو 2025، أكملت شركة Kinéis بنجاح نشر كوكبة إنترنت الأشياء المكونة من 25 قمرًا صناعيًا.

ومن المتوقع أن تؤدي مثل هذه التطورات إلى تعزيز مكانة المنطقة في السوق من خلال تمكين الاتصال واسع النطاق ومنخفض الطاقة للمناطق النائية في جميع أنحاء العالم.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 0.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.76% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.61 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في الصناعة، وينمو السوق بشكل كبير بسبب زيادة الطلب على الاتصال من خلال إنترنت الأشياء عبر الأقمار الصناعية في مختلف الصناعات مثل الزراعة والتعدين والصناعات التحويلية. مدينة ذكيةبناء. يتم اعتماد هذه الحلول على نطاق واسع في هذه التطبيقات عبر دول مثل الصين والهند واليابان وأستراليا. إن العدد الكبير من سكان المناطق الريفية وفجوات الاتصال يجعل إنترنت الأشياء عبر الأقمار الصناعية أمرًا بالغ الأهمية للزراعة الدقيقة ومراقبة الموارد والخدمات اللوجستية. وتشهد المنطقة أيضًا انتشارًا سريعًا لمجموعات المدار الأرضي المنخفض (LEO) وأنظمة إنترنت الأشياء التجريبية المباشرة إلى الأجهزة، مما يعزز النمو على المدى الطويل.

- على سبيل المثال، في سبتمبر 2025، أكملت شركة الأقمار الصناعية الصينية Geespace، المرحلة الأولى من كوكبة إنترنت الأشياء الخاصة بها بـ 64 قمرًا صناعيًا. ومن المفترض أن يساعد ذلك في بناء اتصالات شبه عالمية في الوقت الفعلي للصناعات والمركبات، مع خطط للتوسع إلى 72 قمرًا صناعيًا في السنوات القادمة.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بنسبة 6.65٪ في السوق العالمية في عام 2025، بقيمة 0.13 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.15 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، ينمو السوق في منطقة أمريكا اللاتينية بسبب اعتمادها الكبير على الأعمال التجارية الزراعية والتعدين وعمليات النفط والغاز في المناطق النائية. وتعد دول مثل البرازيل والمكسيك والأرجنتين من الدول الرئيسية التي تتبنى إنترنت الأشياء عبر الأقمار الصناعية لتتبع الماشية ومراقبة المحاصيل وإدارة البنية التحتية للطاقة. علاوة على ذلك، تقيم الشركات تعاونًا استراتيجيًا لتوفير شبكات الأقمار الصناعية منخفضة الطاقة وخدمات إنترنت الأشياء للزراعة وغيرها من الصناعات.

- على سبيل المثال، في يوليو 2025، دخلت Myriota في شراكة استراتيجية مع Wyld Networks لتوسيع اتصال إنترنت الأشياء عبر الأقمار الصناعية بأسعار معقولة عبر أمريكا الجنوبية. ويهدف هذا التطوير إلى زيادة اعتماد خدمات إنترنت الأشياء لدعم عمليات تكامل أجهزة الاستشعار المتنوعة، بدءًا من تطبيقات مراقبة التربة في البرازيل وبلدان أخرى في أمريكا الشمالية والجنوبية.

الشرق الأوسط وأفريقيا

في عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.13 مليار دولار أمريكي، وهو ما يمثل 6.59٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.15 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا اعتماداً متزايداً لإنترنت الأشياء عبر الأقمار الصناعية، مدفوعة بقطاعات النفط والغاز والتعدين والسلامة العامة. وتعتمد هذه القطاعات بشكل خاص، حيث تتطلب العمليات عن بعد مراقبة واتصالات مستمرة، بشكل متزايد على حلول إنترنت الأشياء عبر تكنولوجيا الأقمار الصناعية. وتستثمر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ونيجيريا في إنترنت الأشياء من أجل البنية التحتية للطاقة والمرافق العامة والقدرة على مواجهة الكوارث.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

إن تنويع المنتجات والتقنيات المستدامة والشراكات الإستراتيجية يدعم توسع السوق للاعبين الرئيسيين

يحرك السوق العالمية الطلب المتزايد على الاتصال في الوقت الفعلي، وتتبع الأصول، والاتصالات المرنة في قطاعات مثل النقل والخدمات اللوجستية، والزراعة، والطاقة، والبحرية، والحكومة. يتم دعم نمو سوق إنترنت الأشياء عبر الأقمار الصناعية بشكل أكبر من خلال تطوير خدمات الاتصال المباشر بالجهاز (D2D)،5G إن تي إنالتكامل، ووحدات إنترنت الأشياء منخفضة الطاقة وفعالة من حيث التكلفة، والتي تعمل على توسيع اعتمادها إلى ما هو أبعد من حالات الاستخدام التقليدية للمؤسسات.

ومن بين اللاعبين الرئيسيين في هذا السوق Iridium Communications، وGlobalstar، وORBCOMM، وInmarsat (Viasat)، وEutelsat، وKinéis، وOQ Technology، وSwarm (SpaceX)، والمشغلين الناشئين مثل AST SpaceMobile وLynk Global. وتساهم هذه الشركات من خلال تقديم مجموعة واسعة من حلول إنترنت الأشياء عبر مدارات LEO وMEO وGEO، والتي تخدم التطبيقات في مجال الخدمات اللوجستية والزراعة والمرافق والدفاع والمراقبة البيئية.

تركز الشركات على توسيع مجموعات الأقمار الصناعية، وتعزيز استخدام نطاق التردد (L-band، وS-band، وKu/Ka-band)، ودمج أدوات التنسيق المعتمدة على الذكاء الاصطناعي لتحسين الأداء والتغطية. علاوة على ذلك، يستثمر المشغلون الرائدون في الاتصال عبر الأقمار الصناعية D2D ومعايير 5G NTN وحلول الأقمار الصناعية الأرضية الهجينة للتوافق مع احتياجات العملاء المتطورة وتمكين خدمات إنترنت الأشياء العالمية السلسة.

قائمة الشركات الرئيسية لإنترنت الأشياء عبر الأقمار الصناعية:

- إيريديوم للاتصالات (الولايات المتحدة)

- جلوبال ستار (الولايات المتحدة)

- أوربكوم (الولايات المتحدة)

- فياسات (الولايات المتحدة)

- مجموعة يوتلسات (فرنسا)

- كينيس (فرنسا)

- تكنولوجيا أوكيو (لوكسمبورغ)

- تقنيات سوارم – سبيس إكس (الولايات المتحدة)

- AST SpaceMobile (الولايات المتحدة)

- لينك جلوبال (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- سبتمبر 2025:أبرمت "إيريديوم" شراكة مع "مافينير" لنشر حزمة أساسية متقاربة سحابية على "إيه دبليو إس"، مما يتيح إمكانات الشبكة غير الأرضية (NTN) القائمة على 3GPP وإعداد قمرها الصناعي المتصل بخدمات الاتصال المباشر بالجهاز (D2D).

- سبتمبر 2025وقعت شركة OQ Technology وشركة الاتصالات الهولندية KPN اتفاقية تجوال لدمج شبكة الأقمار الصناعية LEO التابعة لشركة OQ مع البنية التحتية الأرضية وGEO الخاصة بشركة KPN، مما يتيح اتصالاً عالميًا سلسًا لإنترنت الأشياء من الجيل الخامس.

- سبتمبر 2025، قدمت Blues Starnote لـ Iridium، وهو ملحق يتكامل مع Cellular أو WiFi Notecard الخاص به لتوفير اتصال احتياطي لإنترنت الأشياء عبر الأقمار الصناعية عبر شبكة Iridium عندما لا تتوفر الاتصالات الأرضية.

- يوليو 2025:أطلقت Viasat IoT Nano، وهي خدمة إنترنت الأشياء عبر الأقمار الصناعية من الجيل التالي والمصممة لتوفير اتصال مراسلة منخفض الطاقة وثنائي الاتجاه لصناعات مثل الزراعة والنقل والمرافق والتعدين والمراقبة البيئية في المناطق النائية.

- يونيو 2025:أبرمت OQ Technology شراكة مع مشغل الاتصالات الهولندي KPN لتمكين التجوال على كوكبة الأقمار الصناعية LEO، وتوسيع اتصال 5G IoT إلى المناطق النائية والتي يصعب الوصول إليها مثل المناطق القطبية والطرق البحرية.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق، واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. يتضمن تقرير السوق تحليل القوى الخمس لبورتر الذي يوضح فعالية المشترين والموردين في السوق. تقدم توقعات سوق إنترنت الأشياء عبر الأقمار الصناعية معلومات حول التقدم التكنولوجي وإطلاق المنتجات الجديدة والاتجاهات الرئيسية وتطورات الصناعة الرئيسية وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ. يشمل تحليل سوق إنترنت الأشياء عبر الأقمار الصناعية أيضًا مشهدًا تنافسيًا مفصلاً مع معلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 13.73% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب وضع الاتصال والمدار ونطاق التردد والتطبيق وحجم المؤسسة والنظام والمنطقة |

| بواسطة وضع الاتصال |

|

| بواسطة أوربت |

|

| بواسطة نطاق التردد |

|

| عن طريق التطبيق |

|

| حسب حجم المنظمة |

|

| بواسطة النظام |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.51 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.65 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 13.73٪ خلال الفترة المتوقعة.

قاد قطاع LEO السوق من خلال المدار.

العوامل الرئيسية التي تحرك السوق هي نمو السوق وزيادة اعتماد طائرات رجال الأعمال للسفر المرن وزيادة الطلب على الخدمات الطبية الطارئة.

تعد شركة Iridium Communications (الولايات المتحدة)، وGlobalstar (الولايات المتحدة)، وORBCOMM (الولايات المتحدة)، وViasat (الولايات المتحدة)، من بين شركات أخرى، من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

هل تبحث عن معلومات شاملة حول مختلف الأسواق؟ تواصل مع خبرائنا

تحدث إلى خبير

- 2021-2034

- 2025

- 2021-2024

- 200

تحميل عينة مجانية

الانتقال إلى المحتوى

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

الفضاء والدفاع

العملاء