حجم سوق خدمات الأقمار الصناعية، والمشاركة وتحليل الصناعة، حسب المدار (المدار الأرضي المنخفض (LEO)) والمدار الأرضي المتوسط (MEO)، والمدار الثابت بالنسبة للأرض (GEO))، حسب الخدمة (الخدمة الروبوتية، والتزود بالوقود، والتجميع)، حسب النوع، حسب الاستخدام النهائي، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق خدمات الأقمار الصناعية

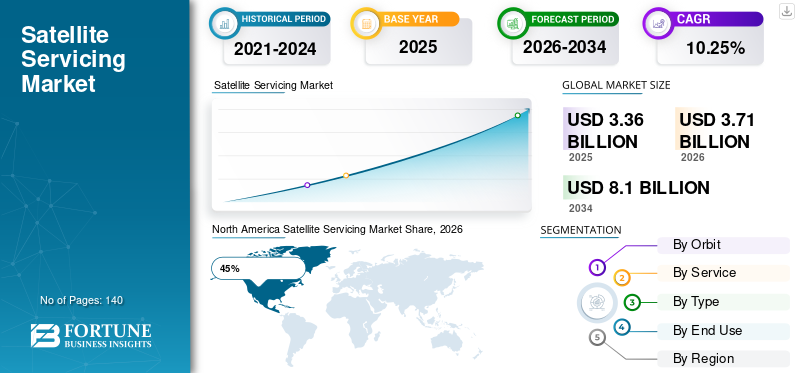

بلغت قيمة السوق العالمية لخدمات الأقمار الصناعية 3.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.71 مليار دولار أمريكي في عام 2026 إلى 8.1 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.25٪ خلال الفترة المتوقعة.

يكتسب سوق خدمات الأقمار الصناعية أهمية استراتيجية عبر صناعة الفضاء العالمية بسبب الحاجة المتزايدة لإطالة عمر الأقمار الصناعية، والصيانة المدارية، وتخفيف الحطام، ودعم البنية التحتية في الفضاء. يستثمر مشغلو الأقمار الصناعية التجارية ووكالات الدفاع ومنظمات الفضاء الحكومية بشكل متزايد في قدرات الخدمة في المدار لتقليل تكاليف الاستبدال وتحقيق أقصى قدر من الاستفادة من الأصول. تشمل مهام خدمة الأقمار الصناعية الآن عمليات الفحص والإصلاح والتزود بالوقود والنقل والصيانة الآلية وعمليات التجميع. ويعمل النشر المتزايد لمجموعات الأقمار الصناعية، وتوسيع شبكات مراقبة الأرض، وزيادة الازدحام المداري، على تسريع الطلب. يسلط تقرير سوق خدمات الأقمار الصناعية الضوء على الاعتماد القوي لتقنيات الالتقاء المستقلة، والأذرع الآلية، وأنظمة الملاحة بالذكاء الاصطناعي، وهندسة الأقمار الصناعية المعيارية التي تدعم توسع الصناعة على المدى الطويل.

تظل الولايات المتحدة أكبر مساهم في سوق خدمات الأقمار الصناعية، حيث تمثل ما يقرب من 41% من حصة السوق من خلال التمويل الحكومي المكثف، وبرامج الفضاء الدفاعية، والابتكار التجاري. تواصل المنظمات الكبرى نشر مركبات الخدمة القادرة على إطالة العمر التشغيلي للأقمار الصناعية المستقرة بالنسبة إلى الأرض. تحافظ الدولة على الريادة في تقنيات الخدمة الروبوتية، والأنظمة اللوجستية المدارية، ومهام إطالة عمر الأقمار الصناعية. ويرتبط أكثر من 8000 قمر صناعي نشط بمشغلين ومنظمات مقرها الولايات المتحدة، مما يخلق طلبًا كبيرًا على حلول الفحص والصيانة. تعمل المتطلبات العسكرية المتزايدة، وزيادة الاستثمارات في مبادرات استدامة الفضاء، وتوسيع مؤسسات الفضاء الخاصة على تعزيز تحليل صناعة خدمات الأقمار الصناعية في الولايات المتحدة مع دعم الكفاءة التشغيلية طويلة المدى عبر الأصول المدارية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية

حجم السوق والنمو

- حجم السوق العالمي 2025: 3.36 مليار دولار أمريكي

- حجم السوق العالمي 2034: 8.1 مليار دولار أمريكي

- معدل النمو السنوي المركب (2026-2034): 10.25%

حصة السوق – الإقليمية

- أمريكا الشمالية: 45%

- أوروبا: 24%

- آسيا والمحيط الهادئ: 22%

- بقية دول العالم: 9%

المشاركات على مستوى الدولة

- ألمانيا: 29% من سوق أوروبا

- المملكة المتحدة: 18% من سوق أوروبا

- اليابان: 31% من سوق آسيا والمحيط الهادئ

- الصين: 22% من سوق آسيا والمحيط الهادئ

أحدث اتجاهات سوق خدمات الأقمار الصناعية

تشير اتجاهات سوق خدمات الأقمار الصناعية إلى تحول كبير من المهمات التجريبية نحو النشر التجاري وعقود الخدمة المتكررة. يبحث مشغلو الأقمار الصناعية بشكل متزايد عن بدائل فعالة من حيث التكلفة لاستبدال الأقمار الصناعية، مما يؤدي إلى زيادة اعتماد خدمات التزود بالوقود وتمديد المهمة. أصبحت أنظمة الإرساء المستقلة محورًا رئيسيًا، مما يتيح خدمة المركبات الفضائية من التفاعل بأمان مع الأقمار الصناعية العاملة في بيئات مدارية معقدة. يؤدي تكامل الذكاء الاصطناعي للملاحة واكتشاف الأخطاء وتخطيط المهام إلى تحسين دقة الخدمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

هناك اتجاه مهم آخر ينطوي على تطوير سواتل معيارية مصممة خصيصًا لتوافق الخدمة في المستقبل. يقدم المصنعون واجهات إرساء موحدة تعمل على تبسيط عمليات الإصلاح والتزود بالوقود. وتعطي وكالات الفضاء أيضًا الأولوية لمبادرات تخفيف الحطام، وتشجيع الاستثمار في الإزالة النشطة للحطام وإدارة السواتل التي انتهى عمرها الافتراضي. يؤدي النمو في الكوكبات الضخمة ذات المدار الأرضي المنخفض إلى خلق الطلب على خدمات صيانة الأسطول، ودعم النقل المداري، ومهام التفتيش.

ديناميات سوق خدمات الأقمار الصناعية

سائق

تزايد الطلب على حلول إطالة عمر الأقمار الصناعية والاستدامة المدارية

إن محرك النمو الأساسي في سوق خدمات الأقمار الصناعية هو الحاجة المتزايدة لتمديد عمر تشغيل الأقمار الصناعية مع تقليل نفقات الاستبدال. يواجه مشغلو الأقمار الصناعية تكاليف كبيرة مرتبطة بتصنيع المركبات الفضائية الجديدة وإطلاقها وتشغيلها. تتيح حلول الخدمة للمشغلين تعظيم قيمة الأصول الحالية من خلال إعادة التزود بالوقود والصيانة والنقل وتحسين الأداء. أدى الازدحام المتزايد في البيئات المدارية إلى تكثيف الحاجة إلى العمليات التي تركز على الاستدامة. ويعمل حاليًا أكثر من 10000 قمر صناعي نشط عبر مناطق مدارية مختلفة، مما يخلق طلبًا قويًا على البنية التحتية للخدمات. وتدعم الوكالات الحكومية بشكل متزايد برامج الاستدامة المدارية التي تهدف إلى الحد من تراكم الحطام. يوضح تقرير صناعة خدمات الأقمار الصناعية أن مركبات تمديد المهام وأنظمة الخدمة الآلية ومركبات التفتيش الفضائية المستقلة أصبحت مكونات حاسمة في استراتيجيات إدارة الأصول الفضائية الحديثة.

ضبط النفس

التعقيد التكنولوجي العالي ومخاطر المهمة

على الرغم من إمكانات النمو القوية، يواجه سوق خدمات الأقمار الصناعية عوائق كبيرة تتعلق بالتعقيد التكنولوجي. تتطلب مهام الخدمة ملاحة دقيقة، وقدرة الالتقاء المستقلة، وأنظمة معالجة آلية، وتقنيات دفع موثوقة للغاية. قد يؤدي أي خطأ تشغيلي إلى إتلاف الأقمار الصناعية ذات القيمة العالية وإنشاء حطام مداري إضافي. تظل تكاليف التطوير كبيرة بسبب متطلبات الاختبار المكثفة وإجراءات التحقق من صحة المهمة. تؤثر اعتبارات التأمين أيضًا على التبني لأن عمليات الخدمة تنطوي على ملفات تعريف مخاطر معقدة. ويطرح عدم اليقين التنظيمي المحيط بأنشطة الخدمة المدارية تحديات إضافية. التنسيق الدولي مطلوب عند خدمة الأقمار الصناعية المملوكة لمشغلين ودول مختلفة. يمكن لهذه العوامل تأخير الموافقات على المشروع وزيادة الجداول الزمنية للنشر. يشير تحليل سوق خدمات الأقمار الصناعية إلى أن متطلبات الشهادات الفنية ومعايير ضمان المهمة لا تزال تمثل قيودًا مهمة تؤثر على الاعتماد التجاري على نطاق أوسع.

فرصة

توسيع مجموعات الأقمار الصناعية التجارية والبنية التحتية الفضائية

إن النشر المتزايد لمجموعات الأقمار الصناعية التجارية يخلق فرصًا كبيرة لنمو سوق خدمات الأقمار الصناعية. يتم إطلاق آلاف الأقمار الصناعية للاتصالات ذات النطاق العريض ومراقبة الأرض والملاحة وتطبيقات الدفاع. يحتاج المشغلون بشكل متزايد إلى إمكانات إدارة الأسطول تتسم بالكفاءة من حيث التكلفة للحفاظ على أداء الشبكة. يمكن لمقدمي خدمات الأقمار الصناعية تقديم خدمات الفحص، ودعم إعادة التموضع، وعمليات إعادة التزود بالوقود، وحل الحالات الشاذة عبر الكوكبات الكبيرة. قد تتطلب المحطات الفضائية المستقبلية ومنشآت التصنيع المدارية ومشاريع البنية التحتية القمرية أيضًا دعمًا منتظمًا للصيانة. يوفر تطوير الشبكات اللوجستية المدارية فرصًا جديدة للإيرادات لمقدمي الخدمات. تعمل زيادة الاستثمارات في تسويق الفضاء على تشجيع التعاون بين شركات الإطلاق ومصنعي المركبات الفضائية ومتخصصي الخدمة. تخلق هذه التطورات أسسًا قوية لفرص سوق خدمات الأقمار الصناعية المستدامة في كل من القطاعين الحكومي والتجاري.

تحدي

التفتت التنظيمي ونقص معايير الخدمة

أحد التحديات الرئيسية التي تواجه سوق خدمات الأقمار الصناعية ينطوي على عدم وجود بروتوكولات خدمة موحدة عالميًا. تختلف تصميمات الأقمار الصناعية بشكل كبير فيما يتعلق بتوافق الإرساء وواجهات التزود بالوقود ونقاط الوصول الآلية. يؤدي هذا التنوع إلى تعقيد تخطيط مهمة الخدمة وزيادة التكاليف التشغيلية. تستمر اللوائح الدولية التي تحكم الأنشطة المدارية في التطور، مما يخلق حالة من عدم اليقين لدى مقدمي الخدمات. تختلف متطلبات الترخيص عبر الولايات القضائية، مما يؤثر على العمليات التجارية عبر الحدود. تعتبر المخاوف المتعلقة بأمن البيانات ذات أهمية خاصة بالنسبة للأقمار الصناعية الدفاعية والحكومية. غالبًا ما يطلب المشغلون إجراءات صارمة للأمن السيبراني قبل السماح بتفاعلات الخدمة. بالإضافة إلى ذلك، تظل اعتبارات المسؤولية المتعلقة بأضرار الأقمار الصناعية أو فشل المهمة دون حل في العديد من الأطر التنظيمية. تشير توقعات سوق خدمات الأقمار الصناعية إلى أن المعايير على مستوى الصناعة لواجهات الخدمة والإجراءات التشغيلية ستصبح ضرورية بشكل متزايد لدعم النمو التجاري القابل للتطوير.

تجزئة سوق خدمات الأقمار الصناعية

بواسطة أوربت

يمتلك المدار الأرضي المنخفض حوالي 48% من حصة السوق في سوق خدمات الأقمار الصناعية بسبب النشر السريع لمجموعات الاتصالات ومراقبة الأرض. تعمل آلاف الأقمار الصناعية داخل بيئات المدار الأرضي المنخفض، مما يخلق طلبًا كبيرًا على خدمات الفحص والصيانة والنقل وإدارة الحطام. يقوم مقدمو الخدمات بتطوير أنظمة مستقلة قادرة على دعم عمليات كوكبة كبيرة الحجم. غالبًا ما تركز مهام خدمة LEO على تحسين الأسطول واكتشاف الحالات الشاذة وإدارة نهاية العمر الافتراضي. يبحث مشغلو النطاق العريض التجاريون بشكل متزايد عن خيارات خدمة فعالة من حيث التكلفة لتحسين موثوقية الشبكة.

يمثل Medium Earth Orbit ما يقرب من 21٪ من حصة السوق ويخدم أنظمة الملاحة وتحديد المواقع والاتصالات المتخصصة. تركز أنشطة خدمة MEO بشكل كبير على الحفاظ على البنية التحتية الحيوية التي تدعم خدمات الملاحة العالمية. غالبًا ما تمثل الأقمار الصناعية العاملة ضمن هذا المدار أصولًا استراتيجية عالية القيمة ذات عمر تشغيلي ممتد. تشمل متطلبات الخدمة التعديلات المدارية، ومراقبة الصحة، والتفتيش، ودعم تمديد المهمة. تعد الوكالات الحكومية ومقدمو خدمات الملاحة من العملاء الرئيسيين في هذا القطاع. يؤدي الاعتماد المتزايد على أنظمة الملاحة في تطبيقات النقل والخدمات اللوجستية والدفاع إلى تعزيز الطلب على حلول الخدمة الموثوقة.

يمثل المدار الثابت بالنسبة للأرض ما يقرب من 31% من حصة السوق ويظل القطاع الأكثر نضجًا لمهام خدمة الأقمار الصناعية. تتضمن الأقمار الصناعية المستقرة بالنسبة إلى الأرض عادةً استثمارات كبيرة وعمرًا تشغيليًا طويلًا، مما يجعل خدمات تمديد العمر ذات قيمة عالية. تعد مهام إعادة التزود بالوقود وعمليات التفتيش الآلية ودعم النقل وتحديث الحمولة من أنشطة الخدمة الشائعة داخل هذه البيئة المدارية. لقد أثبتت العديد من مركبات تمديد المهمة الناجحة بالفعل الجدوى التجارية في عمليات GEO. يواصل مقدمو خدمات الاتصالات والوكالات الحكومية وهيئات البث الاستثمار في تحسين أصول GEO.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الخدمة

تحظى الخدمة الروبوتية بحوالي 38% من حصة السوق ضمن التجزئة القائمة على الخدمة. الأسلحة الآلية المتقدمة، وأنظمة الإرساء المستقلة، ورؤية الآلةتتيح التقنيات أنشطة الفحص والإصلاح واستبدال المكونات. تعتمد وكالات الدفاع والمشغلون التجاريون بشكل متزايد على الأنظمة الآلية لتقليل المخاطر التشغيلية وتحسين دقة المهام. تدعم منصات الخدمة الروبوتية التشخيص عبر الأقمار الصناعية، وترقيات الأجهزة، وحل الحالات الشاذة. يؤدي التقدم المستمر في الذكاء الاصطناعي إلى تعزيز الاستقلالية الروبوتية والمرونة التشغيلية. يتم دعم النمو في سوق خدمات الأقمار الصناعية ضمن هذا القطاع من خلال زيادة الاستثمار في تصميمات المهام الآلية وتقنيات الصيانة المدارية.

تمثل خدمات إعادة التزود بالوقود ما يقرب من 34% من حصة السوق وتمثل أحد تطبيقات خدمة الأقمار الصناعية الأكثر جاذبية تجاريًا. يسعى مشغلو الأقمار الصناعية إلى تمديد فترات المهمة من خلال تجديد إمدادات الوقود الدافع على متن الطائرة بدلاً من إطلاق مركبات فضائية بديلة. وتدعم عمليات التزود بالوقود أقمار الاتصالات ومنصات الدفاع وأنظمة مراقبة الأرض. أصبحت واجهات التزود بالوقود الموحدة مجالًا مهمًا لتطوير الصناعة. تواصل البرامج المدعومة من الحكومة تطوير تقنيات نقل الوقود المداري. تشير توقعات سوق خدمات الأقمار الصناعية إلى طلب قوي في المستقبل حيث يعطي مشغلو الأقمار الصناعية الأولوية لطول عمر الأصول وتحسين التكلفة التشغيلية.

تمتلك خدمات التجميع ما يقرب من 28% من حصة السوق وتظهر كقطاع استراتيجي ضمن تقرير صناعة خدمات الأقمار الصناعية. مستقبلالبنية التحتية الفضائيةقد تتطلب المشاريع، بما في ذلك منصات الاتصالات الكبيرة، ومرافق التصنيع المدارية، وأنظمة الاستكشاف، قدرات التجميع في الفضاء. تتيح حلول التجميع الروبوتية نشر هياكل كبيرة جدًا بحيث لا تتناسب مع تكوينات الإطلاق التقليدية. تستثمر وكالات الفضاء والمنظمات التجارية بكثافة في مفاهيم الهندسة المعمارية المعيارية التي تدعم أنشطة البناء المداري. من المتوقع أن يؤدي التعقيد المتزايد لأنظمة الفضاء المستقبلية إلى زيادة الطلب على منصات الخدمة التي تركز على التجميع.

حسب النوع

يُظهر تقسيم التطبيقات على أساس النوع أن أقمار الاتصالات تسيطر على ما يقرب من 46% من حصة السوق، تليها أقمار مراقبة الأرض بنسبة 27%، وأقمار الملاحة بنسبة 17%، والبعثات العلمية بنسبة 10%. تتطلب منصات الاتصالات دعمًا تشغيليًا متكررًا نظرًا لمستويات الاستخدام العالية. يبحث مشغلو مراقبة الأرض بشكل متزايد عن حلول خدمة لحماية استمرارية البيانات. تتطلب أنظمة الملاحة خدمات صيانة تركز على الموثوقية، بينما تستفيد البعثات العلمية من إمكانيات إطالة العمر والإصلاح. يحدد تقرير أبحاث سوق خدمات الأقمار الصناعية أقمار الاتصالات باعتبارها فئة التطبيقات الرائدة بسبب قاعدتها المثبتة الكبيرة وقيمتها التجارية الاستراتيجية.

حسب الاستخدام النهائي

ويستحوذ المشغلون التجاريون على ما يقرب من 56% من حصة السوق، وتمثل الوكالات الحكومية 27%، وتساهم المنظمات الدفاعية بنسبة 17%. يعتمد الطلب التجاري على توسيع أسطول الأقمار الصناعية ومتطلبات الكفاءة التشغيلية وأهداف الاستدامة. تواصل الوكالات الحكومية تمويل عروض التكنولوجيا ومبادرات الخدمة الإستراتيجية. تستثمر مؤسسات الدفاع بشكل متزايد في البنى الفضائية المرنة المدعومة بقدرات الفحص والصيانة. تظل حصة سوق خدمات الأقمار الصناعية متأثرة بشدة بمزودي الاتصالات التجارية الذين يسعون إلى تحسين الأصول على المدى الطويل والمرونة التشغيلية.

التوقعات الإقليمية لسوق خدمات الأقمار الصناعية

North America Satellite Servicing Market Share, 2026 (%)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

تسيطر أمريكا الشمالية على ما يقرب من 45% من حصة السوق في سوق خدمات الأقمار الصناعية وتظل مركز الابتكار الرئيسي في هذه الصناعة. وتستفيد المنطقة من التمويل الحكومي الواسع النطاق، والبنية التحتية الفضائية المتقدمة، والمشاركة التجارية القوية. تقود الولايات المتحدة تطوير مركبات تمديد المهام، ومنصات الخدمة الآلية، وتقنيات الإرساء المستقلة، وأنظمة اللوجستيات المدارية. تواصل وكالات الدفاع الاستثمار في البنى الفضائية المرنة التي تتطلب قدرات الصيانة والتفتيش. ينشر المشغلون التجاريون بشكل متزايد منصات ساتلية متوافقة مع الخدمة لدعم الاستراتيجيات التشغيلية طويلة المدى. تساهم كندا أيضًا بشكل كبير من خلال الخبرة في مجال الروبوتات وبرامج هندسة الفضاء المتقدمة. تعمل العديد من شركات أمريكا الشمالية على تطوير مركبات خدمة فضائية من الجيل التالي قادرة على التزود بالوقود والنقل وعمليات إدارة الحطام.

أوروبا

تمثل أوروبا ما يقرب من 24% من حصة السوق وتواصل توسيع دورها في سوق خدمات الأقمار الصناعية من خلال المبادرات التي تركز على الاستدامة والقدرات الهندسية المتقدمة. تدعم المنظمات الأوروبية بنشاط إزالة الحطام المداري، وتقنيات إطالة عمر الأقمار الصناعية، وأبحاث الخدمة المستقلة. وتقوم وكالات الفضاء في جميع أنحاء المنطقة بتمويل برامج تهدف إلى تحسين الاستدامة المدارية على المدى الطويل ومرونة البنية التحتية. تتعاون الشركات المصنعة الكبرى في مجال الطيران مع الشركات الناشئة في مجال الخدمة لتطوير أنظمة الصيانة الآلية وحلول إعادة التزود بالوقود. يدرك مشغلو الأقمار الصناعية الأوروبيون بشكل متزايد قيمة إطالة العمر التشغيلي للمركبات الفضائية من خلال تدخلات الخدمة. تدعم آليات التمويل الحكومية بعثات عرض التكنولوجيا وتطوير النظام البيئي التجاري. وتحافظ المنطقة أيضًا على تركيز قوي على المسؤولية البيئية في العمليات المدارية، مما يشجع على اعتماد حلول الخدمة التي تقلل من توليد الحطام.

سوق خدمات الأقمار الصناعية في ألمانيا

تمثل ألمانيا حوالي 29% من سوق خدمات الأقمار الصناعية الأوروبية. تستفيد البلاد من قدرات تصنيع الطيران المتقدمة، والخبرة الهندسية القوية، والمشاركة النشطة في مبادرات الفضاء الأوروبية. تشارك المنظمات الألمانية في أبحاث الخدمة الروبوتية، وأنظمة الملاحة المستقلة، ومشاريع الاستدامة المدارية. وتشجع البرامج التي تدعمها الحكومة تطوير تقنيات صيانة الأقمار الصناعية وحلول تخفيف الحطام. تواصل شركات الطيران المحلية الاستثمار في تصميمات المركبات الفضائية المتوافقة مع الخدمة والبنية التحتية لدعم المهمة. تشير رؤى سوق خدمات الأقمار الصناعية إلى أن ألمانيا تظل مساهمًا حاسمًا في الابتكار الأوروبي من خلال قيادتها الفنية واستثماراتها طويلة المدى في أنظمة الفضاء المتقدمة.

سوق خدمات الأقمار الصناعية في المملكة المتحدة

تمتلك المملكة المتحدة ما يقرب من 18% من سوق خدمات الأقمار الصناعية الأوروبية وتواصل توسيع وجودها من خلال الابتكار التجاري وبرامج الفضاء التي تدعمها الحكومة. تعمل الشركات البريطانية بنشاط على تطوير تقنيات الخدمة المدارية التي تركز على مهام التزود بالوقود والتفتيش وإزالة الحطام. تشجع الاستثمارات الوطنية في مبادرات استدامة الفضاء البحث في أنظمة الخدمة المستقلة وشبكات اللوجستيات المدارية. يخلق قطاع الأقمار الصناعية المتنامي في البلاد طلبًا على إمكانيات الصيانة وإطالة العمر. ويدعم التعاون بين الشركات الخاصة والهيئات العامة تسويق التكنولوجيا. سوق خدمات الأقمار الصناعية يتم تعزيز الفرص داخل المملكة المتحدة من خلال زيادة المشاركة في مشاريع الخدمة الدولية والعمليات الفضائية المستدامة.

آسيا والمحيط الهادئ

وتستحوذ منطقة آسيا والمحيط الهادئ على ما يقرب من 22% من حصة السوق في سوق خدمات الأقمار الصناعية وتشهد توسعًا سريعًا بسبب زيادة عمليات نشر الأقمار الصناعية والاستثمارات الفضائية الوطنية. تعمل البلدان في جميع أنحاء المنطقة على تطوير مجموعات أقمار صناعية متقدمة تدعم تطبيقات الاتصالات والملاحة ومراقبة الأرض والدفاع. تخلق هذه الأصول المدارية المتنامية الطلب على قدرات الخدمة التي تركز على استمرارية التشغيل وحماية الأصول. وتواصل الحكومات الإقليمية زيادة التمويل لتقنيات المركبات الفضائية المستقلة، والأنظمة الآلية، وبرامج الاستدامة المدارية. وتدخل مؤسسات الفضاء التجارية أيضًا قطاع الخدمات من خلال شراكات مع شركات تصنيع الفضاء الجوي والمنظمات البحثية. وتستفيد المنطقة من توسيع قدرات الإطلاق والمشاركة المتزايدة في مشاريع البنية التحتية الفضائية العالمية.

سوق خدمات الأقمار الصناعية في اليابان

تمثل اليابان حوالي 31% من سوق خدمات الأقمار الصناعية في منطقة آسيا والمحيط الهادئ. وقد أنشأت البلاد مكانة قوية من خلال الاستثمار في الروبوتات، وأنظمة المركبات الفضائية المستقلة، وتقنيات تخفيف الحطام المداري. تشارك المنظمات اليابانية بنشاط في تطوير مهمة إطالة العمر والتفتيش والخدمة. تعمل الشركات التجارية على توسيع قدراتها في تقنيات الالتقاء والالتحام المستقلة. يستمر الدعم الحكومي للعمليات المدارية المستدامة في تعزيز نمو السوق. يسلط التقرير البحثي لسوق خدمات الأقمار الصناعية الضوء على اليابان باعتبارها رائدة إقليمية في مجال الروبوتات الدقيقة وتطوير هندسة الخدمات المتقدمة.

سوق خدمات الأقمار الصناعية في الصين

تمثل الصين ما يقرب من 22% من سوق خدمات الأقمار الصناعية في منطقة آسيا والمحيط الهادئ، وتواصل الاستثمار بكثافة في البنية التحتية للأقمار الصناعية، والخدمات اللوجستية المدارية، وقدرات المركبات الفضائية المستقلة. يؤدي توسيع شبكات الاتصالات وأنظمة مراقبة الأرض ومجموعات الملاحة إلى زيادة الطلب على حلول الصيانة. تعطي برامج الفضاء الوطنية الأولوية للاستدامة التشغيلية الطويلة الأجل والمرونة الاستراتيجية في مجال الفضاء. تعمل المنظمات الصينية على تطوير تقنيات الخدمة الآلية ومنصات المناورة المتقدمة. تؤدي زيادة نشاط الإطلاق إلى تعزيز الطلب على خدمات التفتيش وتخفيف الحطام. لا تزال توقعات النمو في سوق خدمات الأقمار الصناعية قوية بسبب الدعم الحكومي المستمر وتوسيع نشر الأصول المدارية.

بقية العالم

تمتلك منطقة بقية العالم ما يقرب من 9% من حصة السوق في سوق خدمات الأقمار الصناعية. تعمل دول الفضاء الناشئة في الشرق الأوسط وأمريكا اللاتينية وأفريقيا على توسيع استثمارات البنية التحتية للأقمار الصناعية تدريجياً. إن الاعتماد المتزايد على أقمار الاتصالات ومراقبة الأرض يخلق طلبًا مستقبليًا على خدمات الصيانة والتفتيش وإطالة العمر. وتدرك الحكومات بشكل متزايد أهمية حماية الأصول المدارية وتعظيم الكفاءة التشغيلية. وتقوم عدة بلدان بوضع استراتيجيات فضائية وطنية تركز على الاستدامة وإدارة البنية التحتية على المدى الطويل. وتلعب الشراكات الدولية دوراً حاسماً في نقل التكنولوجيا وتنمية القدرات. بدأ المشغلون التجاريون في هذه المناطق بتقييم حلول الخدمة مع زيادة أحجام نشر الأقمار الصناعية. تشير توقعات سوق خدمات الأقمار الصناعية إلى أن معدلات التبني ستتعزز مع زيادة إمكانية الوصول إلى تقنيات الخدمة وزيادة فعاليتها من حيث التكلفة. ومن المتوقع أن يؤدي توسيع البرامج الساتلية الإقليمية إلى توليد فرص جديدة لمقدمي الخدمات العالمية.

قائمة أفضل شركات خدمات الأقمار الصناعية

- نورثروب جرومان

- تقنيات ماكسار

- مقياس نجمي

- شركة أوربت فاب

- تاليس ألينيا سبيس

- ايرباص

- شركة لوكهيد مارتن.

- كلير سبيس

- آلات الفضاء ألتيوس

- الفضاء نجم البحر

أفضل شركتين تتمتعان بأعلى حصة في السوق

- نورثروب جرومان – 21% من حصة السوق

- Astroscale – 16% من حصة السوق

تحليل الاستثمار والفرص

يستمر النشاط الاستثماري عبر سوق خدمات الأقمار الصناعية في التزايد حيث تعطي الحكومات ووكالات الدفاع وشركات رأس المال الاستثماري وشركات الطيران الأولوية للعمليات الفضائية المستدامة. يتم توجيه التمويل نحو مركبات الخدمة الفضائية الآلية، وأنظمة الالتقاء المستقلة، وتقنيات التزود بالوقود في الفضاء، ومنصات الخدمات اللوجستية المدارية. يدرك المستثمرون الطلب المتزايد على البدائل الفعالة من حيث التكلفة لاستبدال الأقمار الصناعية. ويؤدي العدد المتزايد من الأقمار الصناعية العاملة إلى خلق فرص طويلة الأجل لخدمات الصيانة وإطالة العمر.

أصبحت الشراكات التجارية اتجاهًا استثماريًا رئيسيًا، مما يمكّن الشركات من الجمع بين تقنيات الخدمة وإمكانيات الإطلاق وخبرة تصنيع الأقمار الصناعية. تواصل منظمات الدفاع دعم مبادرات الخدمة الإستراتيجية التي تهدف إلى تحسين المرونة المدارية. ويقوم مستثمرو القطاع الخاص على نحو متزايد بتمويل الشركات الناشئة التي تركز على إزالة الحطام، والصيانة الآلية، وخدمات النقل في الفضاء.

تطوير المنتجات الجديدة

يركز تطوير المنتجات الجديدة في سوق خدمة الأقمار الصناعية على مركبات الخدمة المستقلة، وأنظمة الصيانة الآلية، ومستودعات الوقود المدارية، ومركبات التفتيش الفضائية المتقدمة. تقوم الشركات بتصميم منصات الجيل التالي القادرة على أداء وظائف خدمة متعددة خلال مهمة واحدة. يعمل تكامل الذكاء الاصطناعي على تحسين دقة التنقل وأداء الإرساء وقدرات الكشف عن الحالات الشاذة.

يقوم العديد من الشركات المصنعة بتطوير مركبات فضائية للخدمة المعيارية مجهزة بحمولات قابلة للتبديل. تتيح هذه الأنظمة للمشغلين إجراء أنشطة الفحص والإصلاح والنقل والتزود بالوقود باستخدام بنية منصة مشتركة. توفر تقنيات الذراع الآلية الجديدة براعة محسنة لمهام الصيانة المعقدة. تعمل التطورات في أنظمة الرؤية الآلية على تحسين موثوقية التشغيل المستقل.

خمسة تطورات حديثة (2023-2025)

- واصلت شركة نورثروب جرومان تطوير تقنيات مركبات المهام الروبوتية وتقنيات تمديد المهام لخدمة الأقمار الصناعية الثابتة بالنسبة إلى الأرض.

- أعلنت شركة Astroscale الأمريكية عن مشاركتها في مبادرات التزود بالوقود المداري التي تدعم عمليات الخدمة المستقبلية للأصول الفضائية الحكومية خلال عام 2025.

- منحت برامج الفضاء في المملكة المتحدة عقودًا متعلقة بالخدمة تشمل Astroscale وClearSpace وOrbit Fab لتطوير تقنيات التزود بالوقود المداري في عام 2024.

- أكدت DARPA التقدم نحو نشر مهمة الخدمة الروبوتية للأقمار الصناعية المتزامنة مع الأرض، والتي تستهدف عمليات الإصلاح والتحديث الروبوتية المتقدمة.

- قام العديد من المشاركين في الصناعة بتوسيع الاستثمار في الإرساء المستقل والخدمات اللوجستية المدارية وأنظمة دعم الخدمة لمهام صيانة كوكبة الأقمار الصناعية المستقبلية.

تقرير تغطية سوق خدمات الأقمار الصناعية

يقدم تقرير سوق خدمات الأقمار الصناعية تقييماً شاملاً لتطورات الصناعة عبر تقنيات الخدمة والفئات المدارية والتطبيقات والأداء الإقليمي والمشهد التنافسي والنشاط الاستثماري. تشمل التغطية تحليل الخدمة الآلية، والتزود بالوقود، وعمليات التجميع، وخدمات التفتيش، وتقنيات تخفيف الحطام، والحلول اللوجستية المدارية. ويتناول التقرير المشاركة في السوق عبر القطاعات التجارية والحكومية والدفاعية مع تقييم محركات الطلب التي تؤثر على أنماط التبني.

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقوم التقسيم التفصيلي بتقييم متطلبات الخدمة في المدار الأرضي المنخفض والمدار الأرضي المتوسط والمدار الثابت بالنسبة للأرض. يغطي تحليل التطبيقات فئات الخدمة وأنواع الأقمار الصناعية وصناعات الاستخدام النهائي. يدرس التقييم الإقليمي أداء أسواق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية دول العالم، مع تسليط الضوء على القدرات التكنولوجية وأولويات الاستثمار. تقوم المقارنة المرجعية التنافسية بتقييم المشاركين الرئيسيين في الصناعة، واستراتيجيات تطوير المنتجات، وتحديد المواقع التشغيلية. ويستعرض التقرير أيضًا اتجاهات الابتكار بما في ذلك أنظمة الإرساء المستقلة، وتكامل الذكاء الاصطناعي، ومنصات الصيانة الآلية، والبنية التحتية للتزود بالوقود المداري. سوق

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.