حجم سوق أسلحة الدفاع عن النفس، والمشاركة وتحليل الصناعة، حسب نوع الأسلحة (الأسلحة غير الفتاكة/الأقل فتاكة (أجهزة الطاقة الموصلة (CED)، وأجهزة التهييج الكيميائي، وأدوات التأثير والتحكم، والردع الصوتي والمرئي) وأسلحة الدفاع عن النفس الفتاكة (الأسلحة النارية الشخصية والأسلحة الحادة والمؤثرة)) حسب المستخدم النهائي (العسكريون، وإنفاذ القانون، والمدنيون، والأمن الخاص)، حسب التطبيق (المحترفون أثناء الخدمة) الحمل، خارج الخدمة/الحمل الشخصي بواسطة محترفين، والشخصيات المدنية، والرياضة/التدريب والممارسة، وإدارة الحشود والنظام العام)، والتوقعات الإقليمية، 2025-2032

رؤى السوق الرئيسية

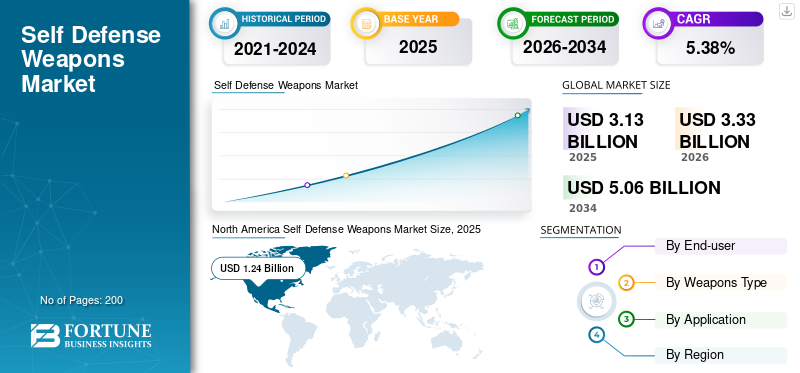

بلغت قيمة سوق أسلحة الدفاع عن النفس العالمية 3.13 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.33 مليار دولار أمريكي في عام 2026 إلى 5.06 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.38٪ خلال الفترة المتوقعة.

أسلحة الدفاع عن النفس هي أدوات حماية ودفاع شخصية مصممة لمساعدة الأفراد على ردع أو تعطيل أو الهروب من تهديد مباشر من مسافة قريبة. وهي تشمل الحلول القاتلة، مثل المسدسات المدمجة، ومجموعة سريعة النمو من الخيارات الأقل فتكًا، بما في ذلكبخاخات الفلفلوالبنادق الصاعقة وأسلحة الطاقة الموصلة وقاذفات تعمل بثاني أكسيد الكربون. تعمل التصورات المتزايدة للمخاطر الشخصية ومخاطر مكان العمل على زيادة الطلب من المستخدمين المدنيين، وبرامج أمن الشركات، ووكالات القطاع العام. بالإضافة إلى ذلك، يفضل المنظمون وشركات التأمين وأصحاب العمل على نحو متزايد خيارات القوة الأقل فتكاً للحد من المخاطر المتعلقة بالمسؤولية والسمعة، وهو ما يدفع بشكل مباشر الطلب على أسلحة الطاقة الموجهة، والبخاخات، ومنصات الإطلاق.

علاوة على ذلك، يعمل ابتكار المنتجات والعلامات التجارية على إعادة تموضع أسلحة الدفاع عن النفس من معدات الدفاع عن النفس المتخصصة إلى منتجات سلامة نمط الحياة، مدعومة بمحتوى التدريب وتطبيقات الهاتف المحمول ونماذج الاشتراك. تعمل هذه الديناميكيات مجتمعة على إنشاء مدرج نمو مرن تظهر فيه شركات Axon (TASER) وByrna وMace وSABER كلاعبين مرجعيين. وفي الوقت نفسه، يتنافس مصنعو الأسلحة النارية والمتخصصون الإقليميون على الحصص في قنوات ونقاط أسعار وبيئات تنظيمية محددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أسلحة الدفاع عن النفس

التحول نحو أنظمة التفتيش الآلية والمعتمدة على GNSS يمثل اتجاهًا تكنولوجيًا

الاتجاه التكنولوجي الأبرز في السوق هو التحول نحو التحقق من صحة الملاحة المستندة إلى GNSS وملفات تعريف الطيران الآلية. تتيح هذه الأنظمة دقة أعلى في معايرة مساعدات الملاحة مع تقليل الأخطاء البشرية ومدة المهمة. يعمل تسجيل البيانات المتقدم، وتخطيط المسار بمساعدة الذكاء الاصطناعي، وأدوات تقييم سلامة الإشارة في الوقت الفعلي على تعزيز كفاءة أسلحة الدفاع عن النفس. يتزايد اعتماد طائرات التفتيش ذات الاستخدام المزدوج القادرة على التعامل مع الأنظمة التقليدية والأنظمة المعتمدة على الأقمار الصناعية بين مقدمي خدمات الملاحة الجوية ومشغلي الدفاع. وتمتد الأتمتة أيضًا إلى إدارة المهام، مما يؤدي إلى تحسين التكرار والسلامة التشغيلية.

- في أغسطس 2025، كشفت شركة Aerodata AG الألمانية النقاب عن نظام أسلحة دفاع ذاتي مؤتمت يدمج رسم خرائط إشارات GNSS وتخطيط المهام المستندة إلى الذكاء الاصطناعي، وهو مصمم لأساطيل المعايرة المدنية والدفاعية.

ديناميكيات السوق

محركات السوق

التحول نحو الدفاع عن النفس "الحل الوسط" الأقل فتكًا لدفع نمو السوق

إن نمو سوق أسلحة الدفاع عن النفس مدفوع بشكل متزايد بالطلب على استخدام أقل فتكًا للسلاح الناري. تبحث الأسر وأصحاب العمل والهيئات العامة عن أدوات لردع المهاجم أو تعطيله مع تقليل مخاطر الوفيات وردود الفعل السياسية والتقاضي. يؤدي هذا إلى توسيع الصناعة بشكل عام إلى ما هو أبعد من مالكي الأسلحة التقليديين لتشمل المشترين لأول مرة، وبرامج أمن الشركات، وعملاء القطاع العام. ويتم وضع قاذفات المقذوفات الأقل فتكًا، وأسلحة الطاقة الموجهة، ورشاشات الفلفل الذكية كمنتجات أمان يومية بدلاً من كونها معدات تكتيكية متخصصة، مدعومة بالتدريب والمحتوى الرقمي والمجتمعات التي تقودها العلامات التجارية. والنتيجة هي تحول بنيوي في الإنفاق من البرامج القاتلة البحتة إلى محفظة أوسع تتعلق بالسلامة الشخصية، مع جذب قوي في أميركا الشمالية واللحاق التدريجي بالركب في أوروبا وآسيا.

قيود السوق

التشتت التنظيمي وعدم اليقين القانوني بمثابة عائق أمام نمو السوق

على الرغم من أساسيات النمو الجذابة، فإن سوق أسلحة الدفاع عن النفس مقيد ببيئة تنظيمية مجزأة ومتقلبة. تختلف تعريفات "السلاح الناري" و"السلاح الإلكتروني" و"الرش الكيميائي" بشكل كبير حسب الولاية القضائية، مما يؤثر على من يجوز له شراء الأجهزة أو حملها أو بيعها وتحت أي ظروف. بالنسبة للمصنعين والموزعين، يؤدي ذلك إلى إنشاء متطلبات امتثال معقدة، وتغييرات متكررة في الملصقات، وقيودمباشرة إلى المستهلكالقنوات. بالنسبة للمستخدمين النهائيين، فإن الغموض القانوني المحيط بالمكان الذي يمكن فيه نقل المنتجات (على سبيل المثال، المدارس ووسائل النقل العام وأماكن العمل) يعيق اعتمادها ويزيد من المخاطر القانونية المتصورة. يمكن لقرارات المحاكم أيضًا أن تتحرك ضد هذه الصناعة، حيث تتضمن بعض الأحكام وجهة نظر تقييدية للحماية الدستورية لمسدسات الصعق ومسدسات الصعق الكهربائي. وللتغلب على هذه القيود، بدأت الشركات في تصميم المنتجات وأدلة التدريب لتجنب الصراعات مع الهيئات التنظيمية في صناعة أسلحة الدفاع عن النفس.

- في مارس 2025، أيد قاضي المقاطعة الفيدرالية الأمريكية الحظر الذي فرضته ولاية نيويورك ومدينة نيويورك على أسلحة الصعق ومسدسات الصعق الكهربائي، مؤكدا أن المدنيين هناك لا يزالون محظورين من حيازة هذه الأجهزة على الرغم من اتجاهات التحرير الوطنية الأوسع.

فرص السوق

يمثل اعتماد الأمن المؤسسي وأمن الشركات فرصة كبيرة في السوق

تكمن الفرصة الإيجابية الكبيرة في عملاء الأمن المؤسسي والشركات الذين يعيدون تقييم خيارات القوة. ويتعرض كبار أصحاب العمل، ومشغلي الخدمات اللوجستية، ومواقع البنية التحتية الحيوية، والأنظمة الإصلاحية، لضغوط لحماية موظفيهم مع الحد من حوادث القوة المميتة والالتزامات المرتبطة بها. بالنسبة للبائعين، يفتح هذا أطر عمل متعددة السنوات لأسلحة الطاقة الموجهة، وقاذفات الصواريخ، ورذاذ الفلفل، وخدمات التدريب، والتي غالبًا ما تكون مجمعة مع الأدلة الرقمية وأدوات إدارة الحوادث. ومع تحول تكنولوجيا الدفاع عن النفس إلى معايير أكثر موحدة وقابلية للتدقيق، يصبح من الأسهل على مجالس الإدارة، وشركات التأمين، والجهات التنظيمية قبول الحلول الأقل فتكاً كجزء من برامج واجب الرعاية الرسمية.

- في أغسطس 2025، رفعت Axon توقعات إيراداتها لعام 2025 على خلفية الطلب القوي على الدفاع عن النفس وأجهزة TASER وتقنية الأمان من العملاء الحكوميين والشركات. ويشمل ذلك أيضًا شركة لوجستية دولية كبيرة تسعى إلى ترقية القدرات غير الفتاكة.

تحديات السوق

السلامة وسوء الاستخدام والفعالية تحت التدقيق تشكل تهديدات لنمو السوق

يواجه سوق أسلحة الدفاع عن النفس تحديات تتعلق بالسلامة وسوء الاستخدام والأداء الواقعي. وقد أدى الانتشار المتزايد للمدنيين إلى المزيد من حوادث التصريف العرضي وحوادث التعرض الثانوي في البيئات المزدحمة، مما أدى إلى ظهور دعوات لتدريب أكثر صرامة ووضع علامات أكثر وضوحًا. وفي الوقت نفسه، سلطت بيانات إنفاذ القانون والمراجعات المستقلة الضوء على معدلات فشل غير تافهة لبعض الأسلحة التي تستخدم الطاقة، مما أثار تساؤلات حول الموثوقية في سيناريوهات التوتر العالي وأثار انتقادات الناشطين ووسائل الإعلام. حالات سوء الاستخدام - مثل الاعتداءات التي تنطوي على بخاخات أو أجهزة تم شراؤها بشكل قانوني وتستخدم خارج إطار الدفاع القانوني عن النفس - تخلق مخاطر على السمعة ومخاطر تنظيمية للفئة ككل. ولذلك، يجب على البائعين الاستثمار في تصميم المنتج، ومحتوى التدريب، وتحليلات الاستخدام، والإبلاغ الشفاف عن الحوادث للحفاظ على ثقة أصحاب المصلحة، خاصة مع نمو الأحجام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الأسلحة

قطاع أسلحة الدفاع عن النفس الفتاكة سينمو بسبب ارتفاع سعر وحدة الأسلحة الفتاكة والطلب المتزايد

بناءً على نوع الأسلحة، يتم تصنيف السوق إلى أسلحة غير فتاكة/أقل فتكًا وأسلحة فتاكة للدفاع عن النفس.

يعد قطاع أسلحة الدفاع عن النفس الفتاكة أكبر أنواع الأسلحة، حيث يمثل أكثر من 60% من السوق العالمية. تعود هذه الهيمنة على هذا القطاع إلى ارتفاع سعر وحدة الأسلحة الفتاكة نسبيًا مقارنة بالأسلحة غير الفتاكة، مع ركود الطلب المدني على الحماية الشخصية، وعملية شراء الأسلحة النارية الإلزامية عبر الاستخدامات العسكرية واستخدامات إنفاذ القانون. بالإضافة إلى ذلك، تواصل الهيئات التنظيمية الدفاعية إعطاء الأولوية للأسلحة الفتاكة المدمجة للمواجهات القريبة والأدوار الوقائية، مما يؤدي إلى نمو قطاعي شامل.

- في نوفمبر 2024، منح الجيش الأمريكي عقودًا جديدة للجيل التالي من الأسلحة الجانبية SIG Sauer M17/M18 لتوسيع نطاق التوفر عبر وحدات الخدمة الفعلية ووحدات الحرس الوطني، مما يعزز الاستثمار العالمي المستمر في أسلحة الدفاع الشخصي الفتاكة.

من المتوقع أن ينمو قطاع الأسلحة غير الفتاكة/الأقل فتكًا بمعدل نمو سنوي مركب أعلى يبلغ 5.6% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

ينمو قطاع إنفاذ القانون بسبب عمليات الشراء المتكررة للأسلحة بكميات كبيرة

من حيث المستخدم النهائي، يتم تصنيف السوق إلى الجيش، وإنفاذ القانون، والمدنيين، والأمن الخاص.

يمتلك قطاع إنفاذ القانون أكبر حصة في سوق أسلحة الدفاع عن النفس حيث تعمل وكالات الشرطة والأمن على تحديث وتوحيد معداتها بشكل مستمر. ويؤدي هذا إلى تكرار عمليات الشراء بالجملة للأسلحة النارية، والأدوات الأمنية، والبخاخات، والهراوات. كما تعمل السياسات الواضحة واللوائح التنظيمية المتعلقة بسلامة الضباط على تأمين ميزانيات مخصصة لهذه التحسينات في أسلحة الدفاع عن النفس، مما يحافظ على هيمنة تطبيق القانون مقارنة بالطلب الأمني المدني والخاص.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع المدنيين على حصة كبيرة في السوق العالمية ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 5.96٪ خلال الفترة 2026-2034.

عن طريق التطبيق

شريحة النقل الاحترافية أثناء الخدمة بسبب دورة الشراء والاستبدال الإلزامية

بناءً على التطبيق، يتم تقسيم السوق إلى حمل احترافي أثناء الخدمة، وحمل خارج الخدمة/شخصي بواسطة محترفين، وشخصي مدني، ورياضة/تدريب وممارسة، وإدارة الحشود والنظام العام.

يعد قطاع النقل الاحترافي أثناء الخدمة هو الجزء الأكبر وهو مدفوع بالمشتريات الإلزامية التي تنظمها السياسات عبر القوات العسكرية وقوات إنفاذ القانون وقوات الأمن المرخصة. ويجب على هذه الوكالات تزويد كل ضابط نشط بأدوات موحدة فتاكة وغير فتاكة، واتباع دورات استبدال صارمة، والشراء بكميات كبيرة من خلال عقود متعددة السنوات. وهذا يخلق قاعدة طلب ثابتة وعالية القيمة تتجاوز بطبيعة الحال عمليات الشراء المدنية أو التقديرية.

استحوذ قطاع الأفراد المدنيين على حصة كبيرة في السوق العالمية ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 6.16٪ في الفترة من 2026 إلى 2034.

التوقعات الإقليمية لسوق أسلحة الدفاع عن النفس

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Self Defense Weapons Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.10 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2025 بقيمة 1.24 مليار دولار أمريكي. فأمريكا الشمالية هي أكبر سوق إقليمية، مدعومة بحصة الولايات المتحدة المهيمنة في الإنفاق الدفاعي العالمي وعدد كبير من السكان المدنيين المسلحين قانونيا. تقوم وكالات الدفاع والأمن الداخلي الأمريكية بشراء القربينات الصغيرة، والبنادق الصغيرة، وPDWs، وأنظمة أقل فتكًا على نطاق واسع، في حين تمثل قوات الشرطة الفيدرالية وحكومات الولايات والبلديات قاعدة رئيسية مثبتة لأسلحة الطاقة الموجهة ومنصات السلامة المتصلة. يعزز السوق المدني الأحجام من خلال قنوات البيع بالتجزئة. تساهم كندا بطلب أصغر ولكن مادي من القوات الوطنية والإقليمية، لا سيما فيما يتعلق بالقدرات الأقل فتكًا وقدرات الدوريات الكاربينية.

- في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام أن الإنفاق العسكري الأمريكي وصل إلى ما يقرب من 997 مليار دولار أمريكي في عام 2024، وهو ما يمثل 37٪ من الإنفاق الدفاعي العالمي ويوفر مرساة كبيرة للطلب على الأسلحة في أمريكا الشمالية.

أوروبا

تعد أوروبا ثاني أكبر سوق لأسلحة الدفاع الجوي وأسلحة الدفاع عن النفس، مدفوعة بارتفاع الإنفاق الدفاعي المتسارع وأولويات الأمن الداخلي. وتتحرك الدول الأعضاء الأوروبية في حلف شمال الأطلسي نحو مستوى 2% من الناتج المحلي الإجمالي أو تتجاوزه، الأمر الذي يؤدي إلى تحديث الأسلحة الصغيرة لكل من القوات المسلحة وقوات الدرك، إلى جانب توسيع القدرات الأقل فتكاً لوحدات مكافحة الشغب وأمن الحدود. فقد أدت الحرب في أوكرانيا إلى زيادة التركيز على الاستعداد والمخزونات، في حين تعمل الاحتجاجات المتكررة وضغوط الهجرة على تعزيز الحاجة إلى خيارات استجابة قابلة للتطوير. غالبًا ما تفضل المشتريات مصنعي المعدات الأصلية الأوروبيين ولكنها مفتوحة بشكل متزايد للحلول عبر الأطلسي حيث توجد فجوات في القدرات.

آسيا والمحيط الهادئ

تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب خلال الفترة 2026-2032. وتُعَد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً، وهو ما يعكس ارتفاع ميزانيات الدفاع، والبيئات الأمنية المعقدة، والدفع نحو تعزيز القدرات المحلية. وتعمل الصين والهند وأستراليا وكوريا الجنوبية والعديد من دول جنوب شرق آسيا على تحديث الأسلحة القريبة للقوات المسلحة ووحدات الأمن الداخلي. غالبًا ما تمزج البرامج بين التطوير المحلي والواردات الانتقائية، حيث تسعى الحكومات إلى تقليل الاعتماد على الموردين الأجانب مع تحسين الأداء مقارنة بالرشاشات الصغيرة القديمة مقاس 9 ملم. الطلب هو الأقوى في وحدات مكافحة التمرد، وأمن الحدود، والعمليات الحضرية، حيث تقدم القربينات المدمجة والبنادق PDW تغييرًا تدريجيًا على المنصات القديمة دون الحاجة إلى تحولات عقائدية بالجملة.

بقية العالم

وتمثل أميركا اللاتينية والشرق الأوسط وأفريقيا مجتمعة أصغر كتلة إقليمية من حيث القيمة، إلا أنها تظل ذات أهمية على المستويين الاستراتيجي والسياسي. تواجه العديد من الولايات معدلات عالية من جرائم العنف، والجريمة المنظمة، والتمرد، فضلاً عن الاضطرابات المدنية الدورية. وهذا يدفع إلى الشراء المتكرر للأسلحة المدمجة للشرطة والدرك والقوات الخاصة، إلى جانب مجموعات أقل فتكا لوحدات النظام العام والإصلاحيات. ومع ذلك، فإن تقلبات الميزانية، والقيود المفروضة على صرف العملات الأجنبية، والأولويات الاجتماعية المتنافسة، تحد من الحجم وتشجع الشراء المتزايد، وغالباً ما يكون ذلك من خلال أطر عمل مشتركة بين الحكومة. ويتنافس الموردون من أوروبا والولايات المتحدة وروسيا والمصنعون المحليون الناشئون في هذه الأسواق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

عروض المنتجات الواسعة للاعبين الرائدين شبكة توزيع قوية وممتدة لدعم مواقعهم المهيمنة

تقوم Axon بتثبيت القطاع المؤسسي الأقل فتكًا باستخدام أجهزة TASER المدمجة في النظام البيئي للبرمجيات والسحابة، مما يمنحها تكاليف تحويل عالية وقوة تسعير قوية مع المشترين من الشرطة والحكومة. تتموضع شركة Byrna في السوق باعتبارها لاعبًا رئيسيًا في فئة أسلحة الإطلاق غير الفتاكة، وتتوسع بسرعة من خلال التجارة الإلكترونية وقنوات البيع بالتجزئة باستخدام قاذفات وملحقات تعمل بثاني أكسيد الكربون. تتنافس شركة Mace في مجال البخاخات وأجهزة الإنذار الشخصية بينما تنمو بسرعة في مجال التجارة الإلكترونية وشراكات المنتجات، مثل بخاخات الفلفل الذكية وأجهزة الإطلاق. في نهاية الأسلحة، تقوم شركات مثل B&T وشركات تصنيع المعدات الأصلية الكبرى للبنادق بتزويد البنادق القصيرة بطول PDW والبنادق الصغيرة لمناقصات الدفاع وإنفاذ القانون، غالبًا عبر عقود إطارية. بشكل عام، لا يزال السوق مجزأً، حيث تلعب العلامات التجارية والموزعون الإقليميون دورًا كبيرًا في قنوات المستهلكين.

قائمة الشركات الرئيسية لأسلحة الدفاع عن النفس

- مؤسسة أكسون (الولايات المتحدة)

- بيرنا تكنولوجيز(نحن.)

- شركة مايس سيكيوريتي إنترناشيونال (الولايات المتحدة)

- صابر (شركة المعدات الأمنية)(نحن.)

- شركة غلوك المحدودة (النمسا)

- إف إن هيرستال(بلجيكا)

- شركة هيكلر آند كوخ المحدودة(ألمانيا)

- بي اند تي ايه جي(سويسرا)

- SIG Sauer AG (سويسرا)

- شركة سميث آند ويسون براندز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مايو 2025 –أعلنت شركة Axon عن إيرادات للربع الأول من عام 2025 بقيمة 603.6 مليون دولار أمريكي، بزيادة قدرها 31% على أساس سنوي، ورفعت توجيه إيرادات العام بأكمله إلى 2.6-2.7 مليار دولار أمريكي بسبب الطلب القوي على TASER 10 وAxon Body 4. ويؤكد ربع التفوق والزيادة الإنفاق المؤسسي القوي على الأسلحة الأقل فتكًا وأنظمة السلامة المتصلة.

- فبراير 2025 –أعلنت شركة بايرن عن نتائجها النهائية للسنة المالية 2024، حيث أكدت إيرادات بقيمة 85.8 مليون دولار أمريكي وصافي دخل قدره 12.8 مليون دولار أمريكي، مما يمثل تحولًا حادًا عن خسائر العام السابق. ويعزز هذا الإنجاز الربحي مكانتها كعلامة تجارية رائدة في مجال المنتجات غير القاتلة، مما يدعم المزيد من الاستثمار في تطوير المنتجات وتسويقها.

- ديسمبر 2024 –أعلنت شركة Byrna Technologies عن إيرادات أولية للسنة المالية 2024 بقيمة 85.8 مليون دولار أمريكي، وهو ما يمثل نموًا يزيد عن 100% مقارنة بعام 2023، مع وصول إيرادات الربع الرابع إلى 28 مليون دولار أمريكي. تشير الزيادة، المدفوعة بقاذفات وملحقات غير فتاكة، إلى تسريع التبني السائد لخيارات الدفاع عن النفس "غير المدفعية" في القنوات الاستهلاكية والمهنية.

- مايو 2024 –وافقت مدينة باسادينا على عقد غير قابل للتجاوز مدته خمس سنوات بقيمة 4.51 مليون دولار أمريكي مع شركة Axon لدمج اتفاقيات الكاميرا التي يتم ارتداؤها على الجسم واتفاقيات TASER وإضافة منتجات جديدة. تعمل الصفقة على تعميق البصمة البلدية لشركة Axon وتوضح كيفية تجميع الأسلحة بشكل متزايدأجهزة الاستشعارومنصات الأدلة السحابية.

- يناير 2024 –عرضت SABER رذاذ الفلفل الذكي SMART Pepper Spray في معرض CES 2024، والذي يدمج تتبع نظام تحديد المواقع العالمي (GPS) وتنبيهات التطبيقات والمراقبة على مدار الساعة طوال أيام الأسبوع لإنشاء جهاز متصل للدفاع عن النفس. يؤدي هذا الإطلاق إلى وضع SABER في الفئة المتميزة من قطاع المستهلكين، مما يدفع السوق نحو أنظمة السلامة التي تعتمد على الاشتراكات والخدمات..

- أغسطس 2023 –عقدت شركة Mace Security International شراكة مع شركة LawShield الأمريكية لدمج رذاذ الفلفل مع التدريب على الدفاع عن النفس وخدمات الدعم القانوني على مستوى البلاد، بشروط مالية غير معلنة. تم تصميم هذا التعاون لتوسيع منتجات Mace إلى عرض أوسع للسلامة ومن المتوقع أن يعزز القيمة الدائمة للعملاء من خلال الدورات التدريبية المدفوعة عبر الإنترنت والدورات الشخصية.

- يناير 2023 –أطلقت Axon سلاح الطاقة TASER 10 كجهاز من الجيل التالي للطاقة الموصلة مع 10 مجسات ومدى يصل إلى 45 قدمًا، بهدف تحسين مسافة المواجهة واحتمالية الضرب للضباط. من المتوقع أن يؤدي الإطلاق إلى تسريع عملية الانتقال من نماذج TASER الأقدم ودعم "Moonshot" الخاص بـ Axon لخفض الوفيات الناجمة عن الأسلحة النارية في مواجهات الشرطة.

تغطية التقرير

[بMkMqVYBX0]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.38% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المستخدم النهائي ونوع الأسلحة والتطبيق والمنطقة |

|

بواسطة المستخدم النهائي |

· جيش · تطبيق القانون · المدنيون · الأمن الخاص |

|

حسب نوع الأسلحة |

· الأسلحة غير الفتاكة/الأقل فتكًا o أجهزة الطاقة الموصلة (CED) o الأجهزة الكيميائية المهيجة o أدوات التأثير والتحكم o الردع الصوتي والمرئي · أسلحة الدفاع عن النفس الفتاكة o الأسلحة النارية الشخصية o الأسلحة ذات الحواف والتأثيرات |

|

عن طريق التطبيق |

· حمل احترافي أثناء الخدمة · خارج أوقات العمل / حمل شخصي بواسطة محترفين · شخصية مدنية · الرياضة / التدريب والممارسة · إدارة الحشود والنظام العام |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب المستخدم النهائي، ونوع الأسلحة، والتطبيق، والبلد) o الولايات المتحدة (حسب نوع الأسلحة) o كندا (حسب نوع الأسلحة) · أوروبا (حسب المستخدم النهائي، ونوع الأسلحة، والتطبيق، والبلد) o المملكة المتحدة (حسب نوع الأسلحة) o ألمانيا (حسب نوع الأسلحة) o فرنسا (حسب نوع الأسلحة) o روسيا (حسب نوع الأسلحة) o دول الشمال (حسب نوع الأسلحة) o بقية أوروبا (حسب نوع الأسلحة) · منطقة آسيا والمحيط الهادئ ( حسب المستخدم النهائي، ونوع الأسلحة، والتطبيق، والبلد ) o الصين (حسب نوع الأسلحة) o الهند (حسب نوع الأسلحة) o اليابان (حسب نوع الأسلحة) o أستراليا (حسب نوع الأسلحة) o كوريا الجنوبية (حسب نوع الأسلحة) o بقية دول آسيا والمحيط الهادئ (حسب نوع الأسلحة) · بقية أنحاء العالم ( بواسطة المستخدم النهائي، ونوع الأسلحة، والتطبيق، والبلد ) o أمريكا اللاتينية (حسب نوع الأسلحة) o الشرق الأوسط وأفريقيا (حسب نوع الأسلحة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.06 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2024، بلغت القيمة السوقية لأمريكا الشمالية 1.24 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.38٪ خلال الفترة المتوقعة 2025-2032.

قطاع إنفاذ القانون يقود السوق من حيث المستخدم النهائي.

يعد التحول نحو الدفاع عن النفس "المنطقة الوسطى" الأقل فتكًا عاملاً رئيسياً يدفع نمو السوق.

تعد Axon Enterprise (الولايات المتحدة) وByrna Technologies (الولايات المتحدة) من اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة