حجم سوق أجهزة كربيد السيليكون (SiC)، وتحليل الأسهم والصناعة، حسب نوع المنتج (SiC MOSFETs، وSiC Diodes/SBDs، ووحدات SiC)، حسب تصنيف الجهد (حتى 650 فولت، 650 فولت - 1200 فولت، 1200 فولت - 1700 فولت، وما فوق 1700 فولت)، حسب نطاق الطاقة (طاقة منخفضة (50 كيلو واط)) حسب التطبيق (السيارات، الصناعة والطاقة والمرافق والفضاء والدفاع وغيرها)، والتوقعات الإقليمية، 2026 - 2034

رؤى السوق الرئيسية

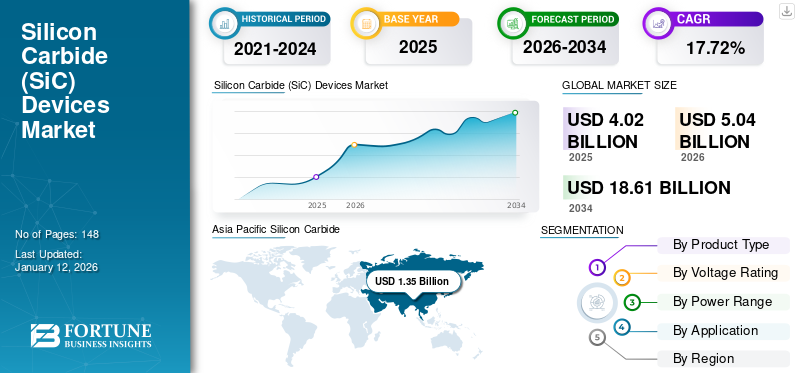

بلغت قيمة سوق أجهزة كربيد السيليكون (SiC) العالمية 4.02 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.04 مليار دولار أمريكي في عام 2026 إلى 18.61 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 17.72٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق أجهزة كربيد السيليكون (SiC) بحصة سوقية بلغت 31.84% في عام 2025.

أجهزة كربيد السيليكون (SiC) هي فئة من المواد شبه الموصلة المصنعة من البنية البلورية المعروفة باسم كربيد السيليكون. يتم استخدامه في العديد من التطبيقات لزيادة الكفاءة الإجمالية لاستخدام الطاقة وتقليل كمية الطاقة المفقودة أثناء نقلها من مكان إلى آخر، مثل المركبات الكهربائية وأنظمة نقل الحركة الخاصة بالسيارات والطاقة المتجددة وأنظمة القيادة الصناعية وغيرها من معدات تحويل الطاقة. ويشهد السوق نموًا كبيرًا بسبب ارتفاع نسبة استخدام الكهرباء في المركبات الكهربائية، وحلول الطاقة المتجددة، ومحطات الشحن السريع، وإلكترونيات الطاقة الصناعية الفعالة. ويرجع ذلك إلى القدرة الفريدة لأجهزة SiC على العمل بمستويات جهد وحرارة أعلى إلى جانب كفاءة أكبر من أشباه موصلات السيليكون القياسية. يلعب هذا العامل دورًا مهمًا في تعزيز نمو السوق.

علاوة على ذلك، يركز العديد من اللاعبين الرئيسيين في السوق، مثل STMicroelectronics وInfineon Technologies AG وWolfspeed, Inc. وROHM Co., Ltd. وSemiconductor Components Industries, LLC، العاملة في السوق، على تكوين شراكات استراتيجية مع الشركات الرائدة في قطاعات السيارات الكهربائية والطاقة المتجددة والصناعة. وتركز هذه التعاونات على دمج الحلول القائمة على SiC مع التقنيات المتقدمة لتعزيز الكفاءة. كما تساعد هذه الشراكات الشركات على توسيع نطاق وصولها إلى الأسواق والوصول إلى التطبيقات الجديدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

يؤدي تزايد التكامل التوليدي للذكاء الاصطناعي في تصميم أشباه الموصلات إلى زيادة الكفاءة والابتكار في السوق

باعتباره محفزًا استراتيجيًا يغذي الابتكار في سوق أجهزة كربيد السيليكون، فإن الذكاء الاصطناعي التوليدي له أيضًا تأثير على تحسين كفاءات الإنتاج التي تعزز القدرة التنافسية الشاملة للسوق من خلال قدرة الذكاء الاصطناعي التوليديمنهجيات لمحاكاة المواد الجديدة بناءً على خصائصها الكهربائية والحرارية والميكانيكية بالإضافة إلى تحسين هيكلها لتحسين الأداء. على سبيل المثال،

- في يونيو 2025، قدمت شركة Siemens AG مجموعة أدوات EDA المعززة بالذكاء الاصطناعي في DAC 2025 لتسريع تصميم أشباه الموصلات وثنائي الفينيل متعدد الكلور. يدمج النظام الجديد الذكاء الاصطناعي التوليدي والوكيلي، بما في ذلك خدمات NVIDIA NIM الصغيرة ونماذج Nemotron، لتحسين الإنتاجية وتسريع وقت طرح المنتج في السوق.

يمكن أن يؤدي الجمع بين الذكاء الاصطناعي التوليدي وتقنيات اكتشاف المواد القائمة على التجربة والخطأ إلى تقليص الوقت المرتبط باكتشاف مواد جديدة أو تطوير نماذج أولية للأجهزة الجديدة. في تصميم الأجهزة، تساعد أدوات المحاكاة المدعومة بالذكاء الاصطناعي المهندسين على تحسين الدوائر المتكاملة منخفضة المقاومة، والثنائيات، ووحدات الطاقة من خلال تقييم الأداء في ظل ظروف تشغيل متنوعة، وبالتالي تحسين الموثوقية وتسريع وقت طرح المنتج في السوق. علاوة على ذلك، يمكن للتحليلات القائمة على الذكاء الاصطناعي تحسين تخطيط سلسلة التوريد، والتنبؤ بالطلب، وتحسين المخزون، مما يعزز مرونة السوق بشكل عام. بشكل جماعي، يعمل تكامل الذكاء الاصطناعي التوليدي على تعزيز الكفاءة، وخفض هياكل التكلفة، وتسريع عملية التسويق، وبالتالي التأثير بشكل إيجابي على مسار نمو السوق على المدى الطويل.

اتجاهات سوق أجهزة كربيد السيليكون

تعمل زيادة اعتماد أجهزة SiC في تقنية 5G على تعزيز نمو السوق

يؤدي التوسع السريع في البنية التحتية لشبكة الجيل الخامس حتى عام 2025 إلى زيادة الطلب على إلكترونيات الطاقة ذات الكفاءة الأعلى عبر المحطات الأساسية ووحدات الراديو وأنظمة إمداد الطاقة للاتصالات. تتطلب شبكات الجيل الخامس الخلوية العديد من الخلايا الصغيرة المنتشرة بالقرب من بعضها البعض؛ أعداد كبيرة من "المدخلات والمخرجات" المتعددة من العديد من الهوائيات ذات الترددات الأعلى، وكلها تتطلب كثافة طاقة أكبر وتتطلب إدارة حرارية. أصبحت أجهزة كربيد السيليكون أكثر أهمية في تصنيع مقومات الاتصالات لأنها تظهر خسائر تحويل أقل ولها كفاءة متفوقة في ظل ظروف التحميل العالية. على سبيل المثال،

- ووفقاً لدراسة أجرتها الجمعية الدولية لشبكات الهاتف المحمول (GSMA) في عام 2025، تجاوزت اتصالات 5G العالمية 2.7 مليار بحلول نهاية عام 2025، مما يعكس النمو القوي للمشتركين ونشر البنية التحتية على نطاق واسع.

تعمل مرحلة إطلاق شبكات اتصالات الجيل الخامس على زيادة الطاقة التي يستهلكها كل موقع؛ مما يشير إلى ضرورة إيجاد حلول فعالة لأشباه الموصلات للمساعدة في تقليل إجمالي النفقات التشغيلية. عند مقارنتها بالأجيال السابقة من محطات الاتصالات الأساسية، ستستهلك محطات 5G الأساسية كميات أكبر بكثير من الطاقة مقارنة بالأجيال السابقة. وهذا يزيد من قيمة أجهزة أشباه الموصلات المتقدمة الموفرة للطاقة في الداخلالاتصالات السلكية واللاسلكيةأنظمة الطاقة مثل الكهرباء في المناطق الحضرية والصناعية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على إلكترونيات الطاقة الفعالة لدفع نمو السوق

إن ارتفاع الطلب على الطاقة الكهربائية سيكون له تأثير كبير على كمية الطاقة التي يجب أن تمر بعملية التحويل على جميع المستويات بما في ذلك؛ أنظمة النقل والصناعة والبنية التحتية الرقمية. كلما انخفضت خسائر التحويل والحرارة المهدرة، كلما كانت اقتصاديات النظام أفضل، حيث سيتم تفريغ القيود الحرارية على أنظمة الطاقة الفردية. توفر هذه الأنواع من التغييرات بيئة تشغيل مواتية للاستخدام الواسع النطاق لوحدات SiC MOSFET والثنائيات ووحدات الطاقة في أنظمة الجهد العالي والتردد العالي التي تهدف إلى تقليل الخسائر الكهربائية.

- وفي دراسة أجريت عام 2025، تتوقع وكالة الطاقة الدولية نمو الطلب العالمي على الكهرباء بنسبة 2.4% تقريبًا في عام 2025، حيث تمثل الاقتصادات الناشئة ما يقرب من 85% من الطلب المتزايد، مدفوعًا بالكهرباء وتوسيع مراكز البيانات.

يؤدي توسع سوق السيارات الكهربائية إلى زيادة الطلب على محولات الجر الأكثر كفاءة، وأجهزة الشحن المدمجة، وأنظمة الشحن السريع. سيؤدي هذا الطلب على التحويل الفعال إلى تقليل القيود على النطاق بسبب خسائر التحويل، بالإضافة إلى تقليل العبء على أنظمة التبريد. إن الحاجة إلى العمل بجهد كهربائي أعلى ستخلق قيمة إضافية في استخدام التبديل الفعال وكثافة الطاقة، مما يتيح لأجهزة SiC اختراقًا أعمق في المركبات الكهربائية والبنى التحتية للشحن. سيؤدي هذا التوسع في الطلب إلى خلق قوة جذب أقوى على المدى الطويل لأجهزة SiC عبر سلاسل توريد السيارات والبنية التحتية للشحن. على سبيل المثال،

- وفي دراسة أجريت عام 2025، تشير تقديرات وكالة الطاقة الدولية إلى أن مبيعات السيارات الكهربائية العالمية سوف تتجاوز 20 مليون وحدة في عام 2025، وهو ما يمثل أكثر من 25% من إجمالي مبيعات السيارات الجديدة في جميع أنحاء العالم، ارتفاعا من حوالي 14 مليون وحدة في عام 2023.

قيود السوق

تكاليف الإنتاج المرتفعة وتعقيد التكامل يقيدان اعتماد SiC على نطاق أوسع

تستمر أجهزة كربيد السيليكون في تحمل تكلفة أولية أعلى مقابل السيليكون حيث تظل ركائز الرقاقة وعمليات epi أكثر تكلفة، حتى مع الانخفاض الأخير في الأسعار في أجزاء من سلسلة التوريد. بالإضافة إلى ذلك، فإن تقلب تكلفة المدخلات يمثل مخاطر الشراء لمصنعي المعدات الأصلية والموردين من الدرجة، مما يعيق النشر على نطاق واسعكربيد السيليكونالأجهزة باستثناء تلك التي تتطلب أداءً متميزًا أو لديها متطلبات أداء حرجة. ونتيجة لذلك، حدث اعتماد أبطأ بين المستخدمين الصناعيين الذين لديهم حساسية للسعر ويقومون بتقييم المدة التي سيستغرقها استرداد تكلفة الاستثمار على أساس الوقت الضائع للنشر.

أخيرًا، يظل العائد والعيوب من القيود الكبيرة على اقتصاديات التصنيع، مما يؤدي إلى زيادة التكلفة الفعلية لكل قالب قابل للاستخدام وزيادة فترات التأهيل. كما أن ضعف الإنتاجية في مرحلتي الرقاقة والفوقية يؤدي إلى ارتفاع معدلات الخردة وإعادة العمل، خاصة بالنسبة لمكونات فئة السيارات، التي يجب أن تخضع لاختبارات موثوقية صارمة للغاية. هذه العوامل مجتمعة تحد من قابلية التوسع في السنوات القليلة المقبلة، وبالتالي تحافظ على مستويات أسعار أجهزة كربيد السيليكون أعلى من تلك التي من شأنها أن تسمح للأجهزة بتحقيق اختراق كبير للسوق عبر جميع فئات الجهد والطاقة.

فرص السوق

زيادة التقدم في مجال السيارات والمركبات الكهربائية لخلق فرص جديدة في السوق

شهدت السيارات الكهربائية نموًا سريعًا على مدى السنوات القليلة الماضية وتولد الطلب على إلكترونيات طاقة أكثر كفاءة لمحولات الجر وأجهزة الشحن المدمجة وأنظمة الشحن السريع بالتيار المستمر. تعمل العديد من شركات صناعة السيارات على توسيع استراتيجياتها المتعلقة بالكهرباء لتشمل هياكل الجهد العالي (منصات 800 فولت) بهدف تعزيز كفاءة المركبات الكهربائية، وزيادة نطاق القيادة وتقليل الوقت اللازم لشحنها. نظرًا لانخفاض خسائر التبديل، والتحمل الحراري العالي وكثافة الطاقة الفائقة، توفر أجهزة كربيد السيليكون مزايا رائعة لهذه التطورات.

- على سبيل المثال، وفقا لدراسة وكالة الطاقة الدولية 2025، تجاوزت مبيعات السيارات الكهربائية العالمية 17 مليون وحدة في عام 2024، وهو ما يمثل أكثر من 20% من إجمالي مبيعات السيارات العالمية، مقارنة بنحو 18% في عام 2023.

تستمر الهيمنة الإقليمية في إنتاج ومبيعات السيارات الكهربائية في تعزيز نطاق سلسلة التوريد وتعزيز فرص نمو سوق أجهزة كربيد السيليكون (SiC) على المدى الطويل. تعد منطقة آسيا والمحيط الهادئ أكبر سوق للسيارات الكهربائية على مستوى العالم ويرجع ذلك في المقام الأول إلى الحوافز الحكومية المختلفة والاستثمارات المتعلقة بالبنية التحتية والقدرة الإنتاجية المحلية.

تحليل التجزئة

حسب نوع المنتج

كفاءة عالية وأداء تحويل فائق لوحدات SiC MOSFETs التي تقود هيمنتها

بناءً على نوع المنتج، يتم تصنيف السوق إلى وحدات SiC MOSFET، وثنائيات SiC/SBDs، ووحدات SiC.

من المتوقع أن تمثل وحدات SiC MOSFETs أكبر حصة في السوق. ويرجع ذلك إلى كفاءتها الفائقة، وسرعة التبديل العالية، والقدرة على العمل بجهد ودرجات حرارة عالية، مما يجعلها مثالية لتطبيقات تحويل الطاقة. وهذا يجعلها مثالية للعديد من تطبيقات تحويل الطاقة. نجاح دوائر SiC MOSFET في محولات الجر للسيارات الكهربائية، وأنظمة الشحن للشحن السريع،الطاقة المتجددةأدت العاكسات ومحركات المحركات الصناعية إلى زيادة الطلب على هذه الأجهزة مقارنة بالأنواع الأخرى من أجهزة SiC.

من المتوقع أن تنمو وحدات SiC بأعلى معدل نمو سنوي مركب يبلغ 26.5٪ خلال الفترة المتوقعة. ويرجع ذلك إلى تكاملها المتزايد في تطبيقات الطاقة العالية مثل محولات الجر للمركبات الكهربائية، والبنية التحتية للشحن السريع، وأنظمة الطاقة المتجددة، ومحولات الطاقة الصناعية التي تتطلب حلول طاقة مدمجة وعالية الكفاءة.

حسب تصنيف الجهد

الاعتماد المتزايد على إلكترونيات الطاقة بقدرة 650 فولت إلى 1200 فولت في المركبات الكهربائية وأنظمة الطاقة المتجددة يقود الهيمنة على هذا القطاع

استنادًا إلى تصنيف الجهد، ينقسم السوق إلى ما يصل إلى 650 فولت، و650 فولت-1200 فولت، و1200 فولت-1700 فولت، وما فوق 1700 فولت.

من المتوقع أن يمثل الجهد من 650 فولت إلى 1200 فولت أكبر حصة في سوق أجهزة كربيد السيليكون (SiC). ويرجع ذلك إلى تطبيقه على نطاق واسع في محولات جر المركبات الكهربائية، وأجهزة الشحن الموجودة على متن السيارة، ومحولات الطاقة الشمسية، ومحركات المحركات الصناعية التي تستخدم نطاق الجهد هذا مع مزيج مثالي من الكفاءة العالية والقدرة على حمل الطاقة. وقد ساعد اعتماد هياكل المركبات الكهربائية بجهد 800 فولت والاستخدام المتزايد لأنظمة تحويل الطاقة عالية الكفاءة على تعزيز الطلب على أجهزة SiC في نطاق الجهد هذا.

من المتوقع أن ينمو الجهد من 1200 فولت إلى 1700 فولت بأعلى معدل نمو سنوي مركب يبلغ 27.0٪ خلال الفترة المتوقعة. ويرجع ذلك إلى انتشارها المتزايد في تطبيقات الطاقة العالية مثل البنية التحتية للشحن السريع للمركبات الكهربائية، ومحولات الطاقة المتجددة، وأنظمة الشبكة، ومحركات المحركات الصناعية الثقيلة التي تتطلب مستويات أعلى من الجهد والكفاءة.

بواسطة نطاق الطاقة

تزايد استخدام الكهرباء في شحن السيارات الكهربائية، ومحولات الطاقة الشمسية، والمحركات الصناعية يقود هيمنة قطاع 1 كيلووات إلى 50 كيلووات

استنادًا إلى نطاق الطاقة، يتم تصنيف السوق إلى طاقة منخفضة (<1 كيلوواط)، وطاقة متوسطة (1 كيلوواط - 50 كيلوواط)، وطاقة عالية (> 50 كيلوواط).

من المتوقع أن تشهد الطاقة المتوسطة (1 كيلوواط - 50 كيلوواط) حصة سوقية مهيمنة في عام 2025. ويرجع ذلك إلى استخدامها المكثف في أجهزة شحن السيارات الكهربائية، ومحولات الطاقة الشمسية، ومحركات المحركات الصناعية، وأنظمة تخزين الطاقة، حيث يعد تحويل الطاقة بكفاءة ضمن هذا النطاق أمرًا بالغ الأهمية. وقد أدى تزايد استخدام الكهرباء في وسائل النقل والأتمتة الصناعية إلى زيادة كبيرة في نشر أجهزة SiC في نطاق الطاقة هذا.

من المتوقع أن تنمو الطاقة العالية (> 50 كيلوواط) بأعلى معدل نمو سنوي مركب يبلغ 25.4٪ خلال الفترة المتوقعة. ويرجع ذلك إلى التحول المتزايد نحو 800 فولت وبنيات الطاقة ذات الجهد العالي فيالتنقل الكهربائيوأنظمة الكهربة واسعة النطاق، والتي تتطلب أجهزة SiC متقدمة للتعامل مع كثافة الطاقة الأعلى والأداء الحراري بكفاءة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي الاعتماد السريع على المركبات الكهربائية والهندسة المعمارية المتقدمة لمجموعة نقل الحركة إلى تعزيز الهيمنة على قطاع السيارات

بناءً على التطبيق، يتم تصنيف السوق إلى السيارات، والصناعة، والطاقة والمرافق، والفضاء والدفاع، وغيرها (الالكترونيات الاستهلاكية، إلخ.).

من المتوقع أن تشهد صناعة السيارات حصة سوقية مهيمنة في عام 2025، ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب يبلغ 26.1٪ في السنوات القادمة. ويرجع ذلك إلى تزايد عدد الشركات التي تقدم السيارات الكهربائية؛ توفر مكونات كربيد السيليكون (SiC) كفاءة أفضل في استخدام الطاقة ونطاقًا أفضل في محولات الجر الكهربائية، وأجهزة الشحن الموجودة على متن الطائرة، ومحولات التيار المستمر إلى التيار المستمر. كما أدى تركيب 800 فولت وحلول مجموعة نقل الحركة الأخرى للسيارات الكهربائية إلى تسريع استخدام أجهزة الطاقة SiC في سيارات الركاب والمركبات الكهربائية التجارية.

ومن المتوقع أن تنمو الطاقة والمرافق بمعدل نمو سنوي مركب يبلغ 24.8% خلال الفترة المتوقعة. ويرجع ذلك إلى الحاجة المتزايدة لأشباه موصلات الطاقة القادرة على تحمل الجهد العالي ودرجات الحرارة العالية في أنظمة النقل الحديثة وشبكات HVDC والبنية التحتية لتوزيع الطاقة من الجيل التالي.

التوقعات الإقليمية لسوق أجهزة كربيد السيليكون

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

آسيا والمحيط الهادئ

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2024 بقيمة 1.03 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025 بقيمة 1.28 مليار دولار أمريكي. ومن المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ، بسبب ريادتها فيمركبة كهربائيةالإنتاج والتبني. سيؤدي الاختراق المتزايد للسيارات الكهربائية إلى زيادة مقابلة في محتوى SiC لكل مركبة كهربائية بسبب استخدامها في محولات الجر، وأجهزة الشحن الموجودة على متن الطائرة، ومحطات الشحن السريع بالتيار المستمر؛ وسيساهم هذا بشكل مباشر في استمرار نمو الطلب على أجهزة SiC في منطقة آسيا والمحيط الهادئ. تعمل الأنظمة البيئية القوية لمصنعي المعدات الأصلية (OEM) داخل الصين واليابان وكوريا الجنوبية على تسريع معدل تكامل أشباه الموصلات في بنيات مركبات الجيل التالي. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.20 مليار دولار أمريكي و0.48 مليار دولار أمريكي، على التوالي، في عام 2026.

- على سبيل المثال، وفقا لدراسة وكالة الطاقة الدولية لعام 2025، استحوذت الصين على ما يقرب من ثلثي مبيعات السيارات الكهربائية العالمية في عام 2024، وكان ما يقرب من 50٪ من إجمالي مبيعات السيارات في الصين كهربائية.

تلعب هذه العوامل دورًا مهمًا في تعزيز نمو السوق.

سوق أجهزة كربيد السيليكون في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.48 مليار دولار أمريكي، وهو ما يمثل حوالي 10.5٪ من المبيعات العالمية.

سوق أجهزة كربيد السيليكون في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.36 مليار دولار أمريكي، وهو ما يمثل حوالي 7.9% من الإيرادات العالمية. ويرجع ذلك إلى النظام البيئي القوي لتصنيع أشباه الموصلات الكهربائية في البلاد وزيادة الاستثمار في الجيل التالي من التنقل الكهربائي.الشبكة الذكيةالبنية التحتية، وإلكترونيات الطاقة الصناعية المتقدمة.

سوق أجهزة كربيد السيليكون في الهند

ويقدر حجم السوق الهندية في عام 2026 بحوالي 0.20 مليار دولار أمريكي، وهو ما يمثل حوالي 4.4% من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 1.14 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. نظرًا لأن المنطقة تعمل على تطوير سلسلة توريد محلية أقوى بكثير من SiC، وبالتالي زيادة التوافر مع السماح للعملاء بالتأهل بشكل أسرع. ومن خلال الإضافة إلى قاعدة القدرات المحلية، سيؤدي ذلك أيضًا إلى تقليل مخاطر المهلة لكل من عملاء السيارات والصناعة الذين يحتاجون إلى التزامات توريد متعددة السنوات. ويؤدي الزخم في جانب العرض إلى تعزيز شحنات الأجهزة وتحقيق الإيرادات الإجمالية للمنطقة. على سبيل المثال،

- في أكتوبر 2024، أعلنت وزارة التجارة الأمريكية عن شروط أولية تصل إلى 750 مليون دولار أمريكي في التمويل المباشر المقترح لقانون تشيبس لشركة Wolfspeed، المرتبط بالتوسع في تصنيع رقائق كربيد السيليكون المحلي.

سوق أجهزة كربيد السيليكون في الولايات المتحدة

واستنادًا إلى مساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.77 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 16.8٪ من المبيعات العالمية.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 25.0% في السنوات المقبلة، وهو ثالث أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 1.00 مليار دولار أمريكي بحلول عام 2026. ويشهد السوق نموًا كبيرًا في المنطقة، وتعمل المنطقة بنشاط على تعزيز تصنيع SiC المحلي ومرونة سلسلة التوريد، وبالتالي دعم الإمداد المستقر لعملاء السيارات والصناعة. تساعد أنظمة الدعم العام وآليات الموافقة على مساعدات الدولة في تسريع عمليات بناء القدرات وتقليل الجداول الزمنية لتسويق أجهزة الطاقة المصنوعة من SiC المنتجة محليًا. النمو المستمر للSiC. يوفر التصنيع المزيد من الإيرادات التي يتم الحصول عليها في جميع أنحاء المنطقة من خلال الأجهزة المنفصلة ووحدات الطاقة.

سوق أجهزة كربيد السيليكون في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.20 مليار دولار أمريكي، وهو ما يمثل حوالي 4.4٪ من الإيرادات العالمية.

سوق أجهزة كربيد السيليكون في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.21 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.6% من المبيعات العالمية.

أمريكا الجنوبية

من المتوقع أن تشهد أمريكا الجنوبية نموًا معتدلًا في هذه المساحة من السوق خلال الفترة المتوقعة ومن المقرر أن يصل السوق إلى تقييم قدره 0.33 مليار دولار أمريكي في عام 2026. ويرجع ذلك إلى بقاء انتشار السيارات الكهربائية الإقليمي منخفضًا نسبيًا، مما يحد من الطلب على المدى القريب على دوائر SiC MOSFET والوحدات في محولات الجر وأجهزة الشحن المدمجة. وبالتالي، فإن مصنعي المعدات الأصلية للسيارات والموردين من الدرجة الأولى لديهم عدد أقل من المنصات الكهربائية واسعة النطاق في المنطقة التي تتطلب طاقة عالية الجهد وعالية الكفاءة.أشباه الموصلات.

الشرق الأوسط وأفريقيا

من المتوقع أن تصل منطقة الشرق الأوسط وأفريقيا إلى 0.51 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تنمو بمعدل نمو بارز في السنوات المقبلة. ويرجع ذلك إلى الطلب المتزايد على العاكسات والمحولات وأنظمة تكييف الطاقة عالية الكفاءة التي تستفيد بشكل متزايد من أجهزة SiC. تتطلب مشاريع الطاقة الشمسية وطاقة الرياح واسعة النطاق في منطقة الخليج وشمال أفريقيا طاقة عالية الكثافة وتحويلات منخفضة الخسارة لتحسين عمليات المحطة وتقليل متطلبات التبريد. ونتيجة لذلك، فإن البناء المتجدد سيخلق دورات شراء مستدامة لأشباه موصلات الطاقة المتقدمة لأصول توليد الطاقة على مستوى المرافق والتجارية. وفي الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.19 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن التواجد القوي لمصنعي أشباه الموصلات الراسخين وابتكارات المنتجات المستمرة يقود إلى توسع السوق

يتمتع سوق أجهزة SiC العالمية بهيكل سوق شبه موحد، مع لاعبين بارزين مثل STMicroelectronics وInfineon Technologies AG وWolfspeed, Inc. وROHM Co., Ltd. وSemiconductor Components Industries, LLC التي تحتل مراكز مهمة. تحافظ هذه الشركات على هيمنتها من خلال العمليات المتكاملة رأسيًا، وشبكات العملاء العالمية، وموقعها القوي في محولات جر المركبات الكهربائية، وأجهزة الشحن الموجودة على متن المركبات (OBCs)، وأنظمة الطاقة المتجددة، ومحركات المحركات الصناعية. تظل قدرتهم على توسيع نطاق الإنتاج مع تحسين القدرة التنافسية من حيث التكلفة عاملاً حاسماً في تعزيز نمو السوق.

- في أبريل 2025، أطلقت ROHM وحدات مصبوبة من SiC عالية الكثافة للطاقة مُحسّنة لمحولات PFC وLLC في شواحن xEV المدمجة، مما يعزز عرض القيمة على مستوى الوحدة ويدعم الأداء الحراري المحسن وكثافة الطاقة في تصميمات الأنظمة المدمجة.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Mitsubishi Electric Corporation، وFuji Electric Co., Ltd.، وMicrochip Technology Inc.، وNXP Semiconductors، وCoherent Corp. وتستفيد هذه الشركات من نقاط قوة التصنيع الإقليمية، والتعرض للجر الصناعي والسكك الحديدية، والمشاركة الانتقائية للسيارات، مما يؤدي إلى توسيع وجودها تدريجيًا من خلال الاستراتيجيات التي تركز على الوحدات.

قائمة الشركات الرئيسية لأجهزة كربيد السيليكون

- إس تي مايكروإلكترونيكس(سويسرا)

- إنفينيون تكنولوجيز إيه جي (ألمانيا)

- شركة وولف سبيد(نحن.)

- شركة روم المحدودة (اليابان)

- شركة صناعات مكونات أشباه الموصلات المحدودة (Onsemi)(نحن.)

- شركة ميتسوبيشي اليكتريك(اليابان)

- شركة فوجي الكهربائية المحدودة(اليابان)

- شركة تكنولوجيا الرقائق الدقيقة (الولايات المتحدة)

- إن إكس بي لأشباه الموصلات (هولندا)

- شركة متماسكة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أعلنت شركة Infineon أنه تم اعتماد وحدات CoolSiC MOSFETs في bZ4X الجديدة من تويوتا، والمدمجة في الشاحن الموجود على متن الطائرة ومحول DC/DC. تؤكد الأخبار دور SiC في تقليل الخسائر وتحسين الكفاءة في تحويل طاقة المركبات الكهربائية. كما أنه بمثابة التحقق من صحة السيارات عالي الوضوح لمجموعة أجهزة CoolSiC من Infineon.

- نوفمبر 2025:أطلقت شركة Wolfspeed وحدات طاقة مكونة من ستة حزم بقدرة 1200 فولت من SiC مصممة لأنظمة دفع التنقل الإلكتروني، والتي تستهدف تقديم أداء عالي وكفاءة النظام لمحولات جر المركبات الكهربائية وغيرهاإلكترونيات الطاقة.

- سبتمبر 2025:وقعت Infineon وROHM مذكرة تفاهم للتعاون في حزم إلكترونيات الطاقة من SiC وتمكين المصادر الثانية لمنتجات مختارة من SiC. الهدف المعلن هو جعل التبديل بين أجزاء معينة من Infineon وROHM أسهل للعملاء، وتحسين مرونة الشراء وتقليل مخاطر التأهيل.

- يوليو 2025:أبرمت شركة Microchip Technology شراكة مع شركة Delta Electronics لدمج حلول كربيد السيليكون mSiC من شركة Microchip في تصميمات إدارة الطاقة الموفرة للطاقة في شركة Delta. ويهدف التعاون إلى تسريع التطبيقات المستدامة وعالية الكفاءة للذكاء الاصطناعي، والتنقل، والأتمتة، والبنية التحتية، والاستفادة من مزايا SiC للأنظمة الأصغر حجمًا والمنخفضة التكلفة وعالية الجهد.

- أبريل 2025:كشفت Rohm النقاب عن وحدات الطاقة EcoSiC الجديدة عالية الكثافة للطاقة، حيث تعرض أجهزة SiC ذات كفاءة وأداء أكبر لتطبيقات تحويل الطاقة عبر قطاعات السيارات والصناعة.

- نوفمبر 2024:أبرمت ROHM اتفاقية تعاون مع Valeo لتحسين واقتراح وحدات الطاقة المتقدمة لهامحرك كهربائيالعاكسون من خلال الاستفادة من خبراتهم المشتركة في إدارة إلكترونيات الطاقة.

- سبتمبر 2024:أطلقت شركة STMicroelectronics الجيل الرابع من تقنية STPOWER كربيد السيليكون MOSFET. تم اعتماد التقنية الجديدة لمحولات الجر، وهي المكون الرئيسي لمحركات السيارات الكهربائية. وتخطط الشركة لإطلاق ابتكارات تكنولوجيا SiC المتطورة بحلول عام 2027 كالتزام بالابتكار.

تغطية التقرير

يتضمن تحليل سوق أجهزة كربيد السيليكون العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في صناعة SiC وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 24.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المنتج، وتقييم الجهد، ونطاق الطاقة، والتطبيق، والمنطقة |

| حسب نوع المنتج |

|

| حسب تصنيف الجهد |

|

| بواسطة نطاق الطاقة |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 3.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 26.13 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.28 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 24.3٪ خلال الفترة المتوقعة.

ومن خلال التطبيق، من المتوقع أن يقود قطاع السيارات السوق.

الطلب المتزايد على إلكترونيات الطاقة الفعالة لدفع نمو السوق.

تعد شركة STMicroelectronics وInfineon Technologies AG وWolfspeed, Inc. وROHM Co., Ltd. وSemiconductor Components Industries, LLC من اللاعبين الرئيسيين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 125

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة