حجم سوق السيليكون وحصته وتحليل الصناعة، حسب نوع المنتج (اللدائن المرنة، والسوائل، والراتنجات، والمستحلبات، وغيرها)، حسب صناعة الاستخدام النهائي (البناء والتشييد، والسيارات، والإلكترونيات، والعناية الشخصية، والتصنيع الصناعي، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق السيليكون والتوقعات المستقبلية

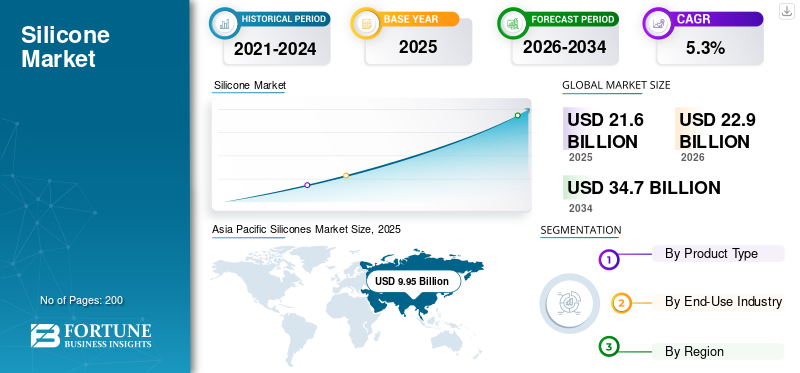

بلغت قيمة حجم سوق السيليكون العالمي 21.6 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 22.9 مليار دولار أمريكي في عام 2026 إلى 34.7 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق السيليكون بحصة سوقية بلغت 46.06٪ في عام 2025.

يشهد سوق السيليكون توسعًا مستمرًا مدعومًا باستخدامه على نطاق واسع عبر مواد البناء والمكونات الكهربائية والإلكترونية وتجميعات السيارات ومنتجات الرعاية الصحية وتركيبات العناية الشخصية والتطبيقات الصناعية المختلفة. يتم تقدير السيليكون لمتانته، ومرونته، ومقاومته للحرارة، وعمر الخدمة الطويل، مما يجعله مناسبًا لبيئات التشغيل الصعبة. إن قدرتها على الحفاظ على الأداء في ظل التعرض للحرارة الشديدة والبرودة والرطوبة والأشعة فوق البنفسجية تعزز موثوقية المنتج عبر قطاعات الاستخدام النهائي. إن تزايد أنشطة البنية التحتية، وارتفاع الطلب على السلع الاستهلاكية عالية الأداء، وزيادة التركيز على الحلول المستدامة والموفرة للطاقة هي التي تدفع نمو السوق.

يعزز المشاركون الرئيسيون مثل Dow وWacker Chemie AG وShin-Etsu Chemical Co., Ltd. وElkem ASA وHoshine Silicon Industry Co., Ltd. حضورهم في سوق السيليكون من خلال قدرات التصنيع المتقدمة وسلاسل القيمة المتكاملة وأداء المنتج المتسق لتلبية المتطلبات المتنوعة عبر التطبيقات الصناعية والإلكترونية والبناء والتشييد والتطبيقات المتخصصة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق السيليكون

- حجم السوق عام 2025: 21.6 مليار دولار أمريكي

- حجم السوق عام 2026: 22.9 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 34.7 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.3% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق السيليكون بحصة قدرها 46.06% في عام 2025.

- من المتوقع أن يتوسع قطاع السوائل بمعدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة.

- ومن المتوقع أن ينمو قطاع السيارات بمعدل نمو سنوي مركب قدره 5.7% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2025 بقيمة 9.95 مليار دولار أمريكي، ومن المتوقع أن تحافظ على مكانتها القيادية في عام 2026، لتصل إلى 10.63 مليار دولار أمريكي.

أمريكا الشمالية

ظلت أمريكا الشمالية سوقًا إقليميًا رئيسيًا، حيث وصلت قيمتها إلى 4.35 مليار دولار أمريكي في عام 2025، مدعومة بالطلب القوي على الصناعة والسيارات.

أوروبا

سجلت أوروبا قيمة سوقية قدرها 5.80 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تشهد نموًا مطردًا مدفوعًا بتوسع أنشطة التصنيع.

نحن.

وقد بلغت قيمة السوق الأمريكية 3.90 مليار دولار أمريكي في عام 2025، وشكلت حوالي 89.6% من إيرادات أمريكا الشمالية، مما يعكس حضورها الإقليمي القوي.

اليابان

لا تزال اليابان سوقًا مهمًا في منطقة آسيا والمحيط الهادئ، مدعومة بالطلب من صناعات السيارات والإلكترونيات والصناعات التحويلية المتقدمة.

اقرأ المزيد

اتجاهات سوق السيليكون

الطلب المتزايد على المواد عالية الأداء والمتينة يقدم اتجاهًا جديدًا للسوق

يتمثل أحد الاتجاهات الرئيسية في صناعة السيليكون في الطلب المتزايد على مواد الأداء الفوري التي توفر المتانة والمرونة والاستقرار طويل الأمد عبر التطبيقات المتنوعة. يعطي المستخدمون النهائيون الأولوية بشكل متزايد للمواد التي يمكنها تحمل درجات الحرارة القصوى والرطوبة والتعرض للأشعة فوق البنفسجية والضغط الميكانيكي مع الحفاظ على الأداء المتسق. ويعمل هذا التحول على تسريع اعتماد الحلول القائمة على السيليكون في قطاعات البناء والإلكترونيات والسيارات والرعاية الصحية والتصنيع الصناعي. مع استمرار ارتفاع توقعات الأداء، يستثمر المصنعون في ابتكار المنتجات، وتحسينات الصياغة، والحلول الخاصة بالتطبيقات لتلبية معايير الصناعة المتطورة وأهداف الاستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

- وفقًا لأبحاث Springer Nature، فإن مطاط السيليكون معروف بثباته الحراري العالي ومتانته وملاءمته للبيئات الصعبة مثل الإلكترونيات والسيارات وغيرها من التطبيقات عالية الأداء، وذلك بسبب قوة العمود الفقري للسيلوكسان ومقاومته للتدهور تحت الضغط الحراري.

ديناميكيات السوق

محركات السوق

توسيع أنشطة البناء والبنية التحتية يدفع نمو السوق

يتم دعم نمو سوق السيليكون العالمي بقوة من خلال زيادة تطوير البناء والبنية التحتية عبر القطاعات السكنية والتجارية والصناعية. يستخدم المنتج على نطاق واسع في المواد المانعة للتسرب والمواد اللاصقة والطلاءات والمواد العازلة نظرًا لمتانته ومقاومته للعوامل الجوية وعمر الخدمة الطويل. إن قدرتها على تحمل درجات الحرارة القصوى والرطوبة والتعرض للأشعة فوق البنفسجية تجعلها مناسبة للتزجيج والترابط الهيكلي وتطبيقات الحماية في المباني الحديثة. بالإضافة إلى ذلك، فإن المرونة وسهولة التطبيق والتوافق مع مختلف الركائز تمكن المصنعين والمقاولين من تحسين أداء المبنى وكفاءة الطاقة ونتائج الصيانة على المدى الطويل.

- وفقا لمركز السيليكون للبيئة والصحة والسلامة التابع لمجلس الكيمياء الأمريكي، يعد البناء والتشييد أحد قطاعات الاستخدام النهائي الرئيسية للسيليكون في جميع أنحاء العالم، حيث يتم استخدام منتجات السيليكون مثل المواد المانعة للتسرب والطلاءات لحماية وتعزيز والحفاظ على وتحسين أداء الهياكل، وتسليط الضوء على دورها الرئيسي في تطبيقات البناء الحديثة.

قيود السوق

التقلبات في أسعار المواد الخام الرئيسية تحد من استقرار السوق

ويواجه السوق تحديات بسبب التقلبات في أسعار المواد الخام الرئيسية على وجه الخصوصمعدن السيليكونومدخلات الطاقة اللازمة للإنتاج. نظرًا لأن تصنيع السيليكون يستهلك الكثير من الطاقة ويعتمد على إمدادات السيليكون الأولية، فإن الاختلافات في تكاليف المواد الخام يمكن أن تؤثر بشكل مباشر على نفقات الإنتاج وهوامش الربح. قد تؤدي التقلبات المفاجئة في الأسعار إلى خلق حالة من عدم اليقين بالنسبة للمصنعين والمستخدمين النهائيين، مما يؤثر على تخطيط المشتريات وتسعير العقود على المدى الطويل.

- وفقًا لملخصات السلع المعدنية - السيليكون الصادرة عن هيئة المسح الجيولوجي الأمريكية (USGS)، انخفض متوسط أسعار السوق الفورية في الولايات المتحدة لنسبة 75% من الفيروسيليكون ومعدن السيليكون بنسبة 50% تقريبًا في عام 2023 مقارنة بمستويات 2022، مما يعكس تقلبات كبيرة في أسعار مواد السيليكون الأولية.

فرص السوق

يؤدي الاعتماد المتزايد على الطاقة المتجددة والتنقل الكهربائي إلى خلق فرص جديدة

يقدم السوق فرص نمو قوية مدفوعة بزيادة الاعتماد على أنظمة الطاقة المتجددة وحلول التنقل الكهربائي. تُستخدم المنتجات على نطاق واسع في وحدات الطاقة الشمسية ومكونات طاقة الرياح وتجميع البطاريات وإلكترونيات المركبات الكهربائية نظرًا لاستقرارها الحراري وخصائص العزل الكهربائي ومتانتها على المدى الطويل. ومع استمرار ارتفاع الاستثمارات العالمية في البنية التحتية للطاقة النظيفة ووسائل النقل الكهربائية، يتزايد الطلب على المواد التي تعزز السلامة والكفاءة والأداء.

- وفقًا لوكالة الطاقة الدولية (IEA)، تجاوزت مبيعات السيارات الكهربائية العالمية 14 مليون وحدة في عام 2023، مما يعكس النمو القوي في التنقل الكهربائي. ويدعم هذا التوسع الطلب المتزايد على مواد السيليكون المستخدمة في عزل البطاريات وأنظمة الحماية الإلكترونية.

تحديات السوق

تخلق اللوائح البيئية وضغوط الاستدامة تحديات في السوق

يواجه السوق تحديات تتعلق باللوائح البيئية المتطورة وزيادة توقعات الاستدامة عبر صناعات الاستخدام النهائي. يمكن أن يؤدي التدقيق التنظيمي على عمليات إنتاج المواد الكيميائية، والانبعاثات، وإدارة النفايات إلى رفع تكاليف الامتثال ويتطلب تحسينًا مستمرًا للعملية. قد تؤثر الاختلافات في اللوائح الإقليمية والمعايير البيئية أيضًا على تخطيط الإنتاج، والموافقات على المنتجات، والتجارة عبر الحدود، مما يخلق تحديات إضافية أمام التوسع المستمر في السوق العالمية.

- وفقًا للوكالة الأوروبية للمواد الكيميائية (ECHA)، يتم تصنيع السيلوكسانات الحلقية D4 وD5 وD6 واستخدامها بكميات كبيرة في الاتحاد الأوروبي ولكن تم تحديدها على أنها مواد مثيرة للقلق الشديد (SVHC) وتخضع لقيود REACH بسبب الثبات البيئي والمخاطر المحتملة.

تحليل التجزئة

حسب نوع المنتج

تدعم المتانة والمرونة والقبول الصناعي الواسع هيمنة قطاع مطاط السيليكون

بناءً على نوع المنتج، يتم تقسيم السوق إلى اللدائن والسوائل والراتنجات والمستحلبات وغيرها.

تمتلك اللدائن أكبر حصة في سوق السيليكون نظرًا لمرونتها الاستثنائية ومتانتها وقبولها الواسع عبر العديد من صناعات الاستخدام النهائي. توفر هذه المواد مقاومة ممتازة لدرجات الحرارة القصوى، والرطوبة، والتعرض للأشعة فوق البنفسجية، والضغط الميكانيكي، مما يجعلها مناسبة لموانع تسرب البناء،مكونات السياراتوالعزل الكهربائي ومنتجات الرعاية الصحية والتطبيقات الصناعية. إن قدرتها على الحفاظ على المرونة على مدى فترات طويلة تعزز موثوقية المنتج وعمر الخدمة.

وفقًا لملخصات التصميم الطبي، يتم اختيار مطاط السيليكون على نطاق واسع في تصنيع الأجهزة الطبية نظرًا لتوافقها الحيوي الراسخ، ومتانتها، وخمولها الكيميائي، وخصائص المعالجة المتنوعة، بما في ذلك المطاط عالي الاتساق (HCR) ومطاط السيليكون السائل (LSR) لإنتاج قابل للتطوير.

من المتوقع أن ينمو قطاع السوائل بمعدل نمو سنوي مركب قدره 4.6٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

يؤدي التوسع في تطوير البنية التحتية والطلب على المواد المعمرة إلى تعزيز هيمنة قطاع البناء والتشييد

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى البناء والتشييد، والسيارات، والإلكترونيات، والعناية الشخصية، والتصنيع الصناعي، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يمتلك قطاع البناء والتشييد الحصة الأكبر من السوق، مدعومًا بزيادة تطوير البنية التحتية والحاجة إلى مواد متينة وطويلة الأمد. يستخدم هذا المنتج على نطاق واسع في المواد المانعة للتسرب والمواد اللاصقة وأنظمة العزل المائي والزجاج والطلاءات الواقية نظرًا لقدرته على تحمل الظروف الجوية القاسية وتغيرات درجات الحرارة والتعرض البيئي لفترات طويلة. إن مرونتها والتصاقها القوي بالركائز المتنوعة تعزز السلامة الهيكلية وكفاءة الطاقة في المباني السكنية والتجارية والصناعية.

- وفقًا لمركز السيليكون للبيئة والصحة والسلامة التابع لمجلس الكيمياء الأمريكي (SEHSC)، يستخدم السيليكون على نطاق واسع في تطبيقات البناء والتشييد مثل المواد المانعة للتسرب والمواد اللاصقة والطلاءات والمواد العازلة نظرًا لمتانته ومرونته ومقاومته للعوامل الجوية. وهذا يسلط الضوء على الدور القوي لأنشطة البناء في زيادة الطلب على السيليكون.

ومن المتوقع أن ينمو قطاع السيارات بمعدل نمو سنوي مركب قدره 5.7% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق السيليكون

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

واحتفظت منطقة آسيا والمحيط الهادئ بالمركز المهيمن في السوق في عام 2025 بقيمة 9.95 مليار دولار أمريكي، ومن المتوقع أن تحافظ على دورها الرائد في عام 2026 لتصل إلى 10.63 مليار دولار أمريكي. وتحظى ريادة المنطقة بدعم التطوير السريع للبنية التحتية، ونشاط البناء القوي، وتوسيع إنتاج السيارات، والقدرة المتزايدة على تصنيع الإلكترونيات. زيادة الاستثمارات فيالطاقة المتجددةويساهم التنقل الكهربائي والتحديث الصناعي في زيادة الطلب الإقليمي.

Asia Pacific Silicones Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق السيليكون في الصين

واستنادًا إلى المساهمة القوية لآسيا والمحيط الهادئ والقاعدة الصناعية الواسعة للصين، بلغت قيمة السوق الصينية 4.47 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 44.9٪ من الإيرادات الإقليمية خلال الفترة المتوقعة. إن نشاط البناء القوي، وإنتاج الإلكترونيات على نطاق واسع، والتصنيع الكبير للمركبات الشمسية والكهربائية يؤدي إلى استهلاك السيليكون. وتستفيد الصين من سلاسل التوريد المتكاملة، والقدرة الإنتاجية الكبيرة للسيليكون، والاستثمارات المستمرة في تقنيات التصنيع المتقدمة، مما يدعم الطلب المحلي المطرد.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق السيليكون في الهند

بلغت قيمة السوق الهندية في عام 2025 0.78 مليار دولار أمريكي. يتم دعم الطلب من خلال توسيع مشاريع البنية التحتية الحضرية، والنمو في البناء السكني والتجاري، وارتفاع صناعة السيارات والإلكترونيات. وتساهم المبادرات الحكومية التي تركز على التصنيع المحلي، وتحديث البنية التحتية، وتوسيع الطاقة المتجددة في زيادة اعتماد المواد القائمة على السيليكون عبر التطبيقات الصناعية والإنشائية.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا ووصلت قيمتها إلى 4.35 مليار دولار أمريكي في عام 2025. ويدعم الطلب نشاط البناء القوي، وتصنيع السيارات المتقدم، وتوسيع منشآت الطاقة المتجددة، والنمو المطرد في إنتاج الإلكترونيات. وتستفيد المنطقة من قاعدة صناعية ناضجة، ومعايير تنظيمية راسخة، ومصنعي السيليكون الرائدين الذين يتمتعون بقدرات إنتاجية متقدمة.

سوق السيليكون في الولايات المتحدة

وصلت قيمة السوق الأمريكية في عام 2025 إلى 3.90 مليار دولار أمريكي، وهو ما يمثل حوالي 89.6٪ من الإيرادات الإقليمية. الطلب مدفوع بمشاريع البنية التحتية واسعة النطاق، والنمو في البناء السكني والتجاري، وزيادة اعتماد مواد السيليكون في تطبيقات السيارات والفضاء والطاقة النظيفة. تستفيد البلاد من سلاسل التوريد المتكاملة، وقدرات البحث والتطوير القوية، ووجود كبار منتجي السيليكون العالميين الذين يدعمون الابتكار المستمر للمنتجات والتوسع الصناعي.

أوروبا

ومن المتوقع أن تسجل أوروبا نمواً مطرداً في السوق وتصل قيمتها إلى 5.80 مليار دولار أمريكي في عام 2025. وتحظى المنطقة بدعم من هندسة السيارات المتقدمة، ومعايير البناء الراسخة، والطلب القوي على المواد عالية الأداء في التطبيقات الصناعية والطاقة. زيادة التركيز على البناء المستدام،التنقل الكهربائيوأنظمة الطاقة المتجددة تزيد من تعزيز استهلاك السيليكون. كما تشجع الأطر التنظيمية الصارمة والتركيز على جودة المنتج على اعتماد حلول سيليكون متينة ومتوافقة مع البيئة عبر قطاعات متعددة.

سوق السيليكون في ألمانيا

وصلت قيمة السوق الألمانية إلى 1.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.4٪ من الطلب الإقليمي. يتم دعم النمو من خلال قاعدة تصنيع السيارات القوية، وإنتاج الآلات الصناعية المتقدمة، وتوسيع منشآت الطاقة المتجددة. إن تركيز الدولة على التميز الهندسي، والمباني الموفرة للطاقة، وتطوير السيارات الكهربائية يؤدي إلى زيادة الطلب المستمر على المواد القائمة على السيليكون في التطبيقات الهيكلية والعزلية والإلكترونية.

سوق السيليكون في إيطاليا

وقدرت قيمة السوق الإيطالية في عام 2025 بنحو 0.85 مليار دولار أمريكي، وهو ما يمثل حوالي 14.6% من الإيرادات الإقليمية. الطلب مدفوع بنشاط البناء السكني والتجاري المستمر، والنمو في التصنيع المتخصص، وزيادة اعتماد المواد المانعة للتسرب والطلاءات المتينة. يساهم التحديث المستمر للبنية التحتية والتطور المطرد في الإنتاج الصناعي في الاستهلاك المستمر للسيليكون عبر البناء والتطبيقات التقنية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في السوق خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 0.96 مليار دولار أمريكي في عام 2025، مدعومة بتوسيع أنشطة البناء، والنمو في عمليات تجميع السيارات، وزيادة الطلب على المواد المانعة للتسرب والطلاءات المتينة عبر الاقتصادات الكبرى. تستمر الاستثمارات المتزايدة في البنية التحتية والتطور الصناعي التدريجي في دعم اعتماد المواد في المشاريع السكنية والتجارية. بلغت قيمة سوق الشرق الأوسط وإفريقيا 0.49 مليار دولار أمريكي في عام 2025، مدفوعة بمشاريع البنية التحتية واسعة النطاق، والتوسع في قطاعات الطاقة والمرافق، والاستخدام المتزايد للمواد عالية الأداء في البناء والتطبيقات الصناعية.

سوق السيليكون في البرازيل

وقدرت قيمة السوق البرازيلية في عام 2025 بنحو 0.53 مليار دولار أمريكي، وهو ما يمثل حوالي 55.1٪ من إيرادات أمريكا اللاتينية. ويعزى الطلب إلى التوسع في البناء السكني والتجاري، والنمو في إنتاج السيارات، وزيادة استخدام المواد المانعة للتسرب والمواد اللاصقة المتينة في البنية التحتية والتطبيقات الصناعية. تستمر الاستثمارات المستمرة في مشاريع الطاقة والنقل والتنمية الحضرية في دعم الاستهلاك الثابت للسيليكون في البلاد.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كثافة رأس المال العالية وإدارة الأصول الاستراتيجية تشكل المنافسة في السوق

لا يزال سوق السيليكون موحدًا إلى حد ما ومكثفًا من الناحية التكنولوجية، حيث يتطلب الإنتاج على نطاق واسع قدرات معالجة كيميائية متقدمة، وسلاسل توريد متكاملة، وامتثالًا صارمًا للوائح البيئية والسلامة، لا سيما في صناعات البناء والسيارات والإلكترونيات والرعاية الصحية. ومن الممكن أن يؤدي الاستثمار الرأسمالي المرتفع في مرافق التصنيع، وأنظمة مراقبة الجودة، واختبار المنتجات، والموافقات التنظيمية، إلى جانب دورات التأهيل الطويلة في القطاعات الحرجة للأداء، إلى خلق حواجز أمام الداخلين الجدد.

تركز الشركات الرائدة مثل Dow، وWacker Chemie AG، وShin-Etsu Chemical Co., Ltd.، وElkem ASA، وHoshine Silicon Industry Co., Ltd. في المقام الأول على تطوير تقنيات التركيب، وتعزيز شبكات التوزيع العالمية، وتحسين اتساق المنتج وأدائه للحفاظ على ميزة تنافسية بدلاً من الاعتماد فقط على التوسع القوي في القدرات.

قائمة شركات السيليكون الرئيسية:

- داو(نحن.)

- شركة Wacker Chemie AG (ألمانيا)

- شركة شين إيتسو الكيميائية المحدودة (اليابان)

- إلكم آسا (النرويج)

- إيفونيك للصناعات إيه جي(ألمانيا)

- شركة هوشين لصناعة السيليكون المحدودة (الصين)

- مجموعة دونغيو (الصين)

- هنكل إيه جي وشركاه KGaA(ألمانيا)

- CHT ألمانيا GmbH (ألمانيا)

- شركة سيلتك(كندا)

التطورات الصناعية الرئيسية

- فبراير 2026:دخلت Henkel AG & Co. KGaA في مشروع مشترك مع Wetherby Laroc لتسريع النمو في أنظمة المباني والواجهات عالية الأداء، مما يعزز وضع المواد المانعة للتسرب/المواد اللاصقة الخاصة بالبناء من Henkel حيث يتم استخدام تقنيات السيليكون على نطاق واسع.

- ديسمبر 2025:افتتحت شركة Wacker Chemie AG وشريكتها في المشروع المشترك SICO Performance Material مركزًا جديدًا لتطوير التطبيقات للسيلان العضوي الوظيفي في جيننج، الصين، مما يعزز المدخلات المتخصصة الأولية التي تدعم التركيبات القائمة على السيليكون/السيلان للمواد اللاصقة والطلاءات والتصنيع المتقدم.

- أكتوبر 2025:سلطت شركة Siltech الضوء على إطلاق Silmer Sustain-H، وهو جل سيليكون مطاطي حيوي مصمم لتعزيز الأداء الحسي وتنوع التركيبات في تطبيقات العناية الشخصية.

- سبتمبر 2025: أطلقت شركة داو جل السيليكون DOWSIL EG-4175، وهو منتج جديد من جل السيليكون مصمم لإلكترونيات الطاقة ذات الجهد العالي المستخدمة في المركبات الكهربائية وتقنيات الطاقة المتجددة.

- مارس 2025: أعلنت شركة داو عن اكتمال/بدء تشغيل مشروع توسيع السيليكون في تشانغجياغانغ (الصين)، مما يدعم قدرة أعلى على توريد السيليكون للإلكترونيات وغيرها من الاستخدامات النهائية سريعة النمو.

- مايو 2024: أعلنت شركة Shin-Etsu Chemical Co., Ltd. عن إنشاء مصنع جديد لمنتجات السيليكون في مقاطعة تشجيانغ (الصين) (من خلال كيان جديد)، بهدف توسيع القدرة الإنتاجية ومستحلبات السيليكون ذات الوظيفة الأعلى.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

|

التقسيم |

حسب نوع المنتج وصناعة الاستخدام النهائي والمنطقة |

|

حسب نوع المنتج |

|

|

بواسطة صناعة الاستخدام النهائي |

|

|

حسب المنطقة |

أمريكا الشمالية (حسب نوع المنتج وصناعة الاستخدام النهائي والبلد)

أوروبا (حسب نوع المنتج وصناعة الاستخدام النهائي والبلد)

منطقة آسيا والمحيط الهادئ (حسب نوع المنتج، وصناعة الاستخدام النهائي، والبلد)

أمريكا اللاتينية (حسب نوع المنتج، وصناعة الاستخدام النهائي، والبلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 21.6 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 34.7 مليار دولار أمريكي بحلول عام 2034.

مع تسجيل معدل نمو سنوي مركب قدره 5.3٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قاد قطاع صناعة الاستخدام النهائي للبناء والتشييد في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعد الطلب المتزايد على مواد مانعة للتسرب والمواد اللاصقة السيليكونية المتينة، مدعومًا بتوسيع نشاط البناء والاستخدام المتزايد في السيارات والإلكترونيات، هو العامل الرئيسي الذي يدفع نمو سوق السيليكون.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة