حجم سوق الأمونيا على نطاق صغير، وحصتها وتحليل الصناعة، حسب المنتج (الأمونيا السائلة، والأمونيا الغازية، وخصائص المذيبات الأمونيا، والأمونيا الصلبة)، حسب التطبيق (الصناعة الكيميائية، والزراعة، والصناعة المعدنية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

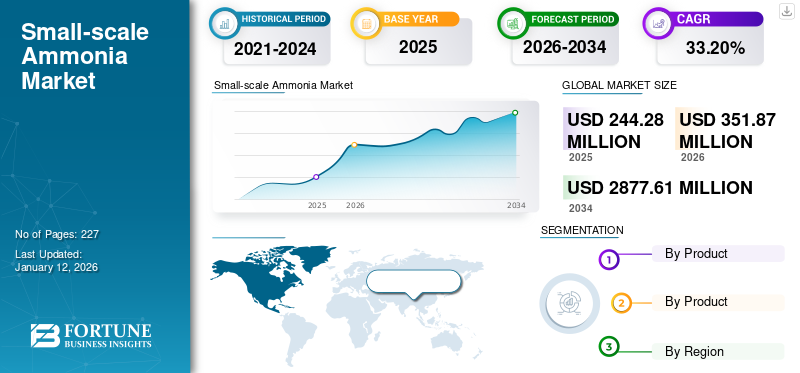

قدر حجم سوق الأمونيا العالمي الصغير الحجم بـ 244.28 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 351.87 مليون دولار أمريكي في عام 2026 إلى 2877.61 مليون دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 33.20٪ خلال الفترة المتوقعة.

يشير إنتاج الأمونيا على نطاق صغير إلى إنتاجالأمونيابكميات أقل (200 إلى 500 طن متري يوميًا) من مصانع الأمونيا التقليدية واسعة النطاق. وتكون هذه المصانع في كثير من الأحيان أكثر مرونة، وقادرة على استخدام نطاق أوسع من المواد الأولية، وتخدم الاحتياجات المحلية بشكل أكثر فعالية. كما أنها أكثر استدامة من الناحية البيئية حيث يمكنها الاستفادة من مصادر الطاقة المتجددة وتقليل تكاليف النقل. في حين أن اقتصاديات إنتاج الأمونيا على نطاق صغير قد تكون أقل ملاءمة بسبب وفورات الحجم، فإن التقدم التكنولوجي والطلب المتزايد على الحلول المستدامة يدفعان الاهتمام بهذا النهج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الأمونيا العالمية الصغيرة الحجم

حجم السوق والتوقعات:

- حجم السوق عام 2025: 244.28 مليون دولار أمريكي

- حجم السوق عام 2026: 351.87 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 2877.61 مليون دولار أمريكي

- معدل النمو السنوي المركب: 33.20% من 2026 إلى 2034

الحصة السوقية:

- قادت الصين سوق الأمونيا العالمي صغير الحجم في عام 2023 بحصة بلغت 49.39٪، حيث ارتفعت من 1.57 مليون دولار أمريكي في عام 2022 إلى 5.68 مليون دولار أمريكي في عام 2023.

- حسب المنتج، احتلت الأمونيا السائلة المركز المهيمن بسبب سهولة تخزينها ونقلها ومزايا الجرعات.

- ومن حيث التطبيق، كانت الزراعة هي القطاع الأكبر في عام 2023، مدفوعة بالحاجة المتزايدة إلى الأسمدة النيتروجينية.

- وشكلت صناعة المعادن حصة متواضعة قدرها 2.8٪ في عام 2023.

- يكتسب الإنتاج اللامركزي وتوليد الأمونيا الخضراء باستخدام مصادر الطاقة المتجددة زخمًا عالميًا.

أبرز المعالم القطرية:

- الصين: هيمنت على السوق في عام 2023 (5.68 مليون دولار أمريكي)، مع نمو قوي مدعوم بالمصنعين المحليين ومبادرات الأمونيا الخضراء المحلية.

- الولايات المتحدة: يؤدي ارتفاع الطلب على الأسمدة والتقدم في تكنولوجيا الأمونيا الخضراء إلى تعزيز الإنتاج على نطاق صغير وتوزيعها المباشر على المزارع.

- ألمانيا والاتحاد الأوروبي: أدى ارتفاع تكاليف الغاز الطبيعي ولوائح ثاني أكسيد الكربون إلى زيادة الطلب على أساليب الإنتاج اللامركزية ومنخفضة الانبعاثات.

- اليابان: تعمل المشاريع التجريبية والمشروعات التجريبية، مثل مصانع الأمونيا المعتمدة على احتجاز وتخزين الكربون في كاشيوازاكي، على تحفيز البحث والتطوير والنشر.

- الشرق الأوسط وأفريقيا: تعمل دول مثل المملكة العربية السعودية والمغرب على زيادة سعة الأمونيا الخضراء من خلال الاستثمارات التي تركز على الهيدروجين والتي تستهدف أهداف عام 2030.

ديناميكيات السوق

اتجاهات سوق الأمونيا على نطاق صغير

السياسات والحوافز الحكومية لخلق فرصة لسوق الأمونيا على نطاق صغير

تلعب السياسات والحوافز الحكومية دورًا حاسمًا في خلق فرص لنمو سوق الأمونيا على نطاق صغير. تم تصميم هذه المبادرات لدعم تطوير أساليب الإنتاج المحلية، لا سيما في سياق التنمية المستدامةالأمونيا الخضراءإنتاج.

- وشهدت الصين نموًا في سوق الأمونيا على نطاق صغير من 1.57 مليون دولار أمريكي في عام 2022 إلى 5.68 مليون دولار أمريكي في عام 2023.

وتركز المبادرات الأخيرة على الترويج للأمونيا الخضراء، التي يتم إنتاجها باستخدام مصادر الطاقة المتجددة. قدمت الحكومة الهندية خطة حوافز جديدة في إطار مهمة الهيدروجين الأخضر الوطنية تهدف إلى تعزيز نظام إنتاج الهيدروجين الأخضر والأمونيا. ويشمل ذلك حوافز مالية مباشرة لخفض تكاليف الإنتاج وتشجيع الاستثمار في التكنولوجيات المستدامة. بالإضافة إلى ذلك، تقدم الحكومات، وخاصة في دول مثل الهند، إعانات كبيرة للأسمدة، مما يؤثر بشكل مباشر على الطلب على الأمونيا لأنها مادة خام بالغة الأهمية لصناعة الأسمدة.الأسمدة النيتروجينية.

من المتوقع أن يؤدي التمويل الحكومي للبحث في تقنيات الأمونيا الخضراء إلى دفع الابتكار وخفض التكاليف المرتبطة بطرق الإنتاج الصغيرة الحجم. ويساعد هذا الدعم على خلق بيئة أكثر ملاءمة للشركات التي تتطلع إلى الاستثمار في وحدات إنتاج الأمونيا اللامركزية.

محركات السوق

سيؤدي الطلب المتزايد على الإنتاج المحلي إلى دفع نمو السوق

إن الطلب المتزايد على الإنتاج المحلي يعيد تشكيل سوق الأمونيا، مما يجعل المرافق الصغيرة عنصرا أساسيا في سلاسل توريد الأمونيا المستقبلية. هناك تفضيل متزايد للمدخلات الزراعية المنتجة محليا، مدفوعا بالرغبة في تقليل البصمة الكربونية ودعم الاقتصادات المحلية. يمكن لمرافق إنتاج الأمونيا صغيرة الحجم أن تلبي هذا الطلب بشكل أكثر فعالية من المصانع المركزية الأكبر حجمًا.

في حين أن الإنتاج على نطاق صغير يمكن أن يتكبد تكاليف رأسمالية أعلى، فإنه غالبا ما يؤدي إلى انخفاض تكاليف التشغيل، وخاصة عند استخدام مصادر الطاقة المستدامة أو النفايات. إن إلغاء نفقات التخزين والنقل يمكن أن يجعل التكاليف الإجمالية قريبة أو حتى أقل من تكاليف إنتاج الأمونيا على نطاق واسع في أماكن أخرى، وخاصة في المواقع النائية.

ويعد التحول نحو الإنتاج المحلي أيضًا استجابة للتقلبات في أسعار الغاز الطبيعي، والتي كانت تاريخيًا محركًا رئيسيًا لتكلفة إنتاج الأمونيا. ومع ارتفاع الأسعار، تصبح الجدوى الاقتصادية للعمليات الصغيرة أكثر جاذبية، خاصة عندما تتمكن من الاستفادة من المستوى المحليالطاقة المتجددةمصادر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

محدودية الوعي وقبول فوائد الإنتاج على نطاق صغير لتقييد السوق

يعد الوعي المحدود وقبول الفوائد المرتبطة بإنتاج الأمونيا على نطاق صغير من العوامل المهمة التي تحد من نموها. قد لا يفهم العديد من أصحاب المصلحة، بما في ذلك المزارعين والشركات المحلية، بشكل كامل الفوائد التشغيلية والجدوى الاقتصادية لإنتاج الأمونيا على نطاق صغير. يمكن أن يؤدي هذا النقص في الوعي إلى التردد في اعتماد تقنيات أو أساليب جديدة.

في حين أن الإنتاج على نطاق صغير يمكن أن يكون أكثر استدامة ومرونة، فإنه غالبًا ما يُنظر إليه على أنه أكثر تكلفة مقارنة بإنتاج الأمونيا التقليدي على نطاق واسع. قد يؤدي استثمار رأس المال الأولي وتكاليف التشغيل إلى ردع المستخدمين المحتملين الذين اعتادوا على الأساليب التقليدية.

على الرغم من أن تكنولوجيا إنتاج الأمونيا على نطاق صغير قد أثبتت جدواها، إلا أنه قد لا تزال هناك شكوك بشأن موثوقيتها وكفاءتها. قد يفضل أصحاب المصلحة العمليات واسعة النطاق التي لها تاريخ طويل من الأداء.

وللتغلب على هذه التحديات، يجب على أصحاب المصلحة في الصناعة تعزيز الوعي والفهم لفوائد إنتاج الأمونيا على نطاق صغير. ويمكن للمبادرات التي تركز على التعليم والمشاريع التجريبية والتسويق المستهدف أن تساعد في تغيير المفاهيم وتشجيع التبني في سوق مهيأة للنمو بسبب الطلب المتزايد على الممارسات المستدامة وحلول الإنتاج المحلية.

فرص السوق

يكتسب الإنتاج اللامركزي للأمونيا زخمًا باعتباره فرصة للسوق

يسمح إنتاج الأمونيا اللامركزي بإنشاء مصانع صغيرة الحجم يمكن أن تعمل بالقرب من نقطة الاستخدام، مثل المزارع أو المواقع الصناعية. ويقلل هذا القرب من مسافات النقل، مما يقلل من التكاليف اللوجستية بنسبة تصل إلى 76%.

الاستفادة من مصادر الطاقة المتجددة مثل الرياح والطاقة الشمسيةيمكن للأنظمة اللامركزية إنتاج "الأمونيا الخضراء" عن طريق تحليل الماء كهربائيًا لتوليد الهيدروجين، والذي يتم دمجه بعد ذلك مع النيتروجين من الهواء. تعمل هذه العملية على تقليل انبعاثات الكربون بشكل كبير مقارنة بالطرق التقليدية التي تعتمد على الوقود الأحفوري.

يمكن للإنتاج اللامركزي أن يحول عوامل التكلفة من الغاز الطبيعي إلى الكهرباء المتجددة، مما قد يجعل إنتاج الأمونيا مربحًا مرة أخرى في ظل ظروف السوق المتغيرة. وتسمح المرونة في الإنتاج بالتكيف مع توافر الموارد المحلية وتكاليف الطاقة.

تحديات السوق

تأثير التضخم على صناعات الأمونيا الصغيرة قد يشكل تحديًا لنمو السوق

ويؤدي التضخم عادة إلى زيادة تكاليف المواد الخام ومدخلات الطاقة. بالنسبة لإنتاج الأمونيا الخضراء على نطاق صغير، والذي يعتمد غالبًا على مصادر الطاقة المتجددة مثل الطاقة الشمسية أو طاقة الرياح، يمكن أن تؤثر التقلبات في أسعار الطاقة بشكل كبير على التكلفة المستوية للأمونيا (LCOA). وتقدر التكلفة الحالية لإنتاج الأمونيا الخضراء بما يتراوح بين 900 و950 دولارًا أمريكيًا للطن، متأثرة بشدة بتكلفة الكهرباء والبنية التحتية للطاقة المتجددة.

ومن المتوقع أن ينمو الطلب على الأمونيا الخضراء حيث تسعى الصناعات إلى إيجاد بدائل مستدامة لطرق إنتاج الأمونيا التقليدية. ومع ذلك، يمكن للتضخم أن يقلل من القوة الشرائية للمستهلكين والشركات، مما قد يؤدي إلى إضعاف الطلب على المنتج على المدى القصير. وقد يواجه قطاع الأسمدة، الذي يستهلك أكثر من 90% من الأمونيا، تحديات إذا لم يتمكن المزارعون من تحمل أسعار أعلى للأسمدة المشتقة من الأمونيا الخضراء.

نظرًا لأن إنتاج الأمونيا التقليدية (الرمادية) لا يزال أرخص بسبب سلاسل التوريد القائمة وانخفاض تكاليف المدخلات (مدفوعًا إلى حد كبير بـالغاز الطبيعي(الأسعار)، يجب على منتجي الأمونيا الخضراء على نطاق صغير أن يتعاملوا مع هذه الضغوط التنافسية. ويمكن أن يؤدي التضخم إلى تفاقم هذا الوضع من خلال زيادة التكاليف التشغيلية، مما يجعل من الصعب على الأمونيا الخضراء التنافس دون وجود إعانات كبيرة أو آليات تسعير الكربون.

تأثير كوفيد-19

أثرت جائحة كوفيد-19 بشكل كبير على صناعة الأمونيا صغيرة الحجم، مما أدى إلى تفاقم التحديات القائمة مع خلق فرص جديدة أيضًا. في البداية، واجهت الصناعة صدمة طلب سلبية، مع انخفاض إنتاج الأمونيا العالمي بسبب الاضطرابات في سلاسل التوريد، ونقص العمالة، والقيود المفروضة على النقل. علاوة على ذلك، في حين أدى الوباء في البداية إلى انخفاض المبيعات وتعطيل العمليات للعديد من الشركات الصغيرة، فقد أدى أيضًا إلى تجديد التركيز على الأمن الغذائي والاحتياجات الزراعية المحلية، وبالتالي تنشيط الاهتمام بالأمونيا كمدخل بالغ الأهمية للأسمدة. بشكل عام، كان الوباء بمثابة حافز للتحول داخل قطاع الأمونيا، مما دفعه نحو نماذج إنتاج أكثر مرونة واستدامة.

الحماية التجارية والتأثير الجيوسياسي

وكثيراً ما تؤدي الحمائية التجارية إلى فرض تعريفات جمركية وقيود على الواردات تهدف إلى حماية الصناعات المحلية. على سبيل المثال، فرضت الولايات المتحدة تعريفات جمركية على الوارداتالألواح الشمسيةومكونات توربينات الرياح، والتي يمكن أن تؤثر بالمثل على قطاع الأمونيا من خلال زيادة تكاليف مدخلات الطاقة المتجددة اللازمة لإنتاج الأمونيا. ومن الممكن أن تعيق مثل هذه السياسات القدرة التنافسية لصغار منتجي الأمونيا الذين يعتمدون على التكنولوجيات أو المواد الخام المستوردة.

وقد أدى عدم الاستقرار الجيوسياسي المستمر، وخاصة الناشئ عن صراعات مثل الحرب الروسية الأوكرانية، إلى اضطرابات كبيرة في سلاسل توريد الأمونيا العالمية. على سبيل المثال، أدى توقف صادرات الأمونيا الروسية إلى أوروبا إلى خلق فراغ كافح الموردون الآخرون لملئه، مما أدى إلى زيادة الأسعار وعدم اليقين في السوق.

اتجاهات البحث والتطوير

وقد تسارع التحول نحو إنتاج الأمونيا على نطاق صغير في الآونة الأخيرة، ويرجع ذلك في المقام الأول إلى الحاجة إلى المرونة وانخفاض التكاليف اللوجستية. تسمح المصانع الصغيرة بالإنتاج المحلي، مما يقلل من انبعاثات النقل ويلبي المتطلبات الإقليمية بشكل فعال.

وهناك تركيز متزايد على الأمونيا الخضراء، التي يتم إنتاجها من خلال مصادر الطاقة المتجددة بدلا من الوقود الأحفوري. تركز الأبحاث على طرق مثل التحليل الكهربائي القلوي لإنتاج الهيدروجين مع النيتروجين من الهواء لتكوين الأمونيا. وهذا النهج لا يقلل من انبعاثات الكربون فحسب، بل يتماشى أيضًا مع الجهود العالمية لإزالة الكربون. ويُنظر إلى إنشاء مصانع الأمونيا الخضراء الصغيرة الحجم كبديل عملي للمصانع التقليدية واسعة النطاق، خاصة مع تنفيذ الحوافز الاقتصادية مثل ضرائب الكربون. مع استمرار تطور الأبحاث، من المرجح أن يؤدي التركيز على أساليب الإنتاج اللامركزية، ومبادرات الأمونيا الخضراء، والتقنيات المبتكرة مثل تكسير الأمونيا إلى إعادة تشكيل مشهد إنتاج الأمونيا. وهذه العوامل ستجعلها أكثر قدرة على التكيف مع احتياجات السوق المتغيرة والمعايير البيئية.

تحليل التجزئة

حسب المنتج

يهيمن قطاع الأمونيا السائلة على السوق نظرًا لتعدد استخداماته وكفاءته في التطبيقات المختلفة

بناءً على المنتج، يتم تصنيف السوق إلى الأمونيا السائلة، والأمونيا الغازية، والأمونيا ذات خصائص المذيبات، والأمونيا الصلبة.

استحوذ قطاع الأمونيا السائلة على أعلى حصة من السوق العالمية في عام 2023 ومن المتوقع أن يسجل معدل نمو كبير خلال الفترة المتوقعة. يمكن تخزين الأمونيا السائلة في صهاريج كبيرة الحجم ونقلها بسهولة أكبر من الأمونيا الغازية التي تتطلب أسطوانات عالية الضغط. وهذا يجعله حلاً فعالاً من حيث التكلفة للصناعات التي تحتاج إلى كميات كبيرة من الأمونيا. كما يسمح الشكل السائل أيضًا بجرعات دقيقة، مما يعزز كفاءته في التطبيقات، مثل الأسمدة حيث تكون معدلات الاستخدام الدقيقة أمرًا بالغ الأهمية.

تلعب الأمونيا الغازية، الموجودة بشكل أساسي في شكل الأمونيا اللامائية (NH₃)، دورًا محوريًا في صناعة الأمونيا العالمية. ويعد هذا الغاز عديم اللون، الذي يتميز برائحته النفاذة، مادة كيميائية رئيسية تستخدم على نطاق واسع في الزراعة والتطبيقات الصناعية وكمقدمة للمواد الكيميائية المختلفة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذت الزراعة على الحصة السوقية الأبرز بسبب طلبها على الأسمدة الغنية بالنيتروجين

بناءً على التطبيق، يتم تقسيم السوق إلى الصناعة الكيميائية والزراعة وصناعة المعادن،الصيدلانيةوآخرون.

قاد قطاع الزراعة السوق حيث استحوذ على 80.89٪ من حصة السوق في عام 2026. وتستخدم الأمونيا بشكل أساسي في إنتاج الأسمدة النيتروجينية، والتي تعتبر ضرورية لتعزيز غلات المحاصيل. يتم تفضيل الأمونيا اللامائية، على وجه الخصوص، بسبب محتواها العالي من النيتروجين وفعاليتها من حيث التكلفة مقارنة بالأسمدة الأخرى.

يعد تزايد عدد سكان العالم والارتفاع المقابل في الطلب على الغذاء من المحركات الأساسية لاستهلاك الأمونيا في الزراعة. ومع تكثيف إنتاج الغذاء، أصبحت الحاجة إلى الأسمدة الفعالة أكثر وضوحا، مما يؤدي إلى استمرار الطلب على الأسمدة القائمة على الأمونيا.

علاوة على ذلك، تكتسب مصانع الأمونيا الصغيرة الحجم قوة جذب في الصناعة الكيميائية بسبب مرونتها، وانخفاض تأثيرها البيئي، وقدرتها على تلبية المتطلبات المحلية. تشمل التطورات الحديثة استخدام محفزات الإلكتريد التي تمكن من تصنيع الأمونيا عند ضغوط ودرجات حرارة منخفضة مقارنة بالطرق التقليدية. هذا الابتكار يسهل تقليص حجم مرافق الإنتاج. ومن المتوقع أن يحتفظ قطاع الصناعة المعدنية بحصة 2.8% في عام 2023.

التوقعات الإقليمية لسوق الأمونيا على نطاق صغير

الصين

استحوذت الصين على حصة السوق الرائدة في عام 2023؛ بلغت قيمة السوق في البلاد 5.68 مليون دولار أمريكي. يشهد سوق الأمونيا على نطاق صغير في الصين نموًا مستدامًا ومن المتوقع أن يستمر في التوسع بشكل إيجابي في السنوات القادمة. إن وجود شركات تصنيع محلية، مثل شركة أوردوس أمونيا تكنولوجي المحدودة، وشنتشن للطاقة، وشركة داماو بانر للطاقة الكهربائية الجديدة المحدودة، وجيديان شيرز، وشركة منغوليا الداخلية شينفينج جرين كلورين كيميكال المحدودة، يتسبب في حدوث طفرة في كل من إنتاج واستهلاك الأمونيا على نطاق صغير.

أمريكا الشمالية

حقق سوق أمريكا الشمالية 34.09 مليون دولار أمريكي في عام 2025، وهو ما يمثل 14.00% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 49.19 مليون دولار أمريكي في عام 2026. يؤدي الطلب المتزايد على الأسمدة في أمريكا الشمالية، إلى جانب التقدم في تكنولوجيا الأمونيا الخضراء التي قدمتها الشركات الرائدة، إلى دفع إنتاج الأمونيا على نطاق صغير. إن الحاجة المتزايدة للأمونيا اللامائية تغذي هذا الاتجاه بشكل أكبر حيث يمكن تطبيقها مباشرة على التربة كسماد، مما يلغي الحاجة إلى المنتجات القائمة على النيتروجين. وهذا يمثل فرصة لأصحاب المشاريع لإنتاج الهيدروجين الأخضر والأمونيا وتوزيعهما مباشرة على المزارعين.

أوروبا

ساهمت أوروبا بنسبة 20.00% في السوق العالمية في عام 2025، بقيمة 48.63 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 68.95 مليون دولار أمريكي في عام 2026. وكان نمو إنتاج الأمونيا على نطاق صغير في أوروبا قويًا بسبب عدة عوامل، بما في ذلك زيادة أسعار الغاز الطبيعي وارتفاع انبعاثات الغازات الدفيئة الناتجة عن النترجة ونزع النتروجين. وفقًا لشركة AmmPower، تولد عملية تصنيع الأمونيا 451 مليون طن متري من انبعاثات ثاني أكسيد الكربون على مستوى العالم كل عام. بالإضافة إلى ذلك، تم استخدام حوالي 60% من الهيدروجين المنتج عالميًا في عام 2022 لإنتاج الأمونيا، مع أكثر من 90% من هذا الهيدروجين مشتق من إصلاح الغاز الطبيعي وتغويز الفحم. وقد أدى ذلك إلى ارتفاع أسعار الغاز الطبيعي وزيادة انبعاثات ثاني أكسيد الكربون الناتجة عن محطات تغويز الغاز الطبيعي والفحم.

اليابان

تعمل العديد من المشاريع الجارية في اليابان على زيادة الطلب على إنتاج الأمونيا على نطاق صغير ومن المتوقع أن تدفع نمو السوق خلال الفترة المتوقعة. وتفتخر البلاد بمجموعة متنوعة من المشاريع المتعلقة بإنتاج الأمونيا على نطاق صغير، بما في ذلك شركة ناشئة ومصنع بحجم تجريبي. علاوة على ذلك، تم إنشاء مصنع بحجم تجريبي يستخدم تكنولوجيا الإصلاح الحراري التلقائي (ATR) واحتجاز وتخزين الكربون في حقول الغاز المستنفدة في مدينة كاشيوازاكي لإنتاج الأمونيا والهيدروجين. يهدف مشروع الأمونيا احتجاز ثاني أكسيد الكربون وتخزينه الصغير إلى اكتساب الخبرة التشغيلية في مجال احتجاز ثاني أكسيد الكربون وتخزينه وتقييم إمكانية تخزين ثاني أكسيد الكربون في خزانات الغاز المستنفدة في اليابان.

الشرق الأوسط وأفريقيا

في عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 2.00% من السوق العالمية، لتصل قيمتها إلى 4.18 مليون دولار أمريكي، ومن المتوقع أن تنمو إلى 6.01 مليون دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يوفر التركيز المتزايد على إنتاج الهيدروجين الأخضر لتصنيع الأمونيا الخضراء فرصًا واعدة للسوق. ويضع اللاعبون الإقليميون الرئيسيون، بما في ذلك المملكة العربية السعودية وإفريقيا والمغرب وناميبيا، استراتيجية لتوسيع قدراتهم في تصنيع وتصدير الأمونيا الخضراء والهيدروجين، مما يدفع نمو السوق. على سبيل المثال، وفقًا لمنتدى الطاقة، من المتوقع أن يصبح الهيدروجين عنصرًا محوريًا في مشهد الطاقة المستقبلي في المملكة العربية السعودية. لدى البلاد خطط طموحة لإنتاج 4 ملايين طن سنويًا من الهيدروجين "النظيف" أو ما يعادله من منتجات PtX بحلول عام 2030.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

اعتمد اللاعبون الرئيسيون استراتيجيات تطوير المنتجات وتوسيع القدرات للحفاظ على الهيمنة على السوق

تعد شركة Damao Banner Electric Power New Future Energy Co., Ltd.، وJidian Shares، وOrdos Ammonia Technology Co., Ltd.، وInner Mongolia Shenfeng Green Chlorine Chemical Co., Ltd.، وShenzhen Energy اللاعبين الرئيسيين في السوق. تقوم هذه الشركات باستثمارات كبيرة في تطوير المواد المضافة التي تلبي المتطلبات المتطورة للاستدامة والأداء.

تم تقديم قائمة بشركات الأمونيا الصغيرة الحجم

- داماو بانر للطاقة الكهربائية شركة طاقة المستقبل الجديدة المحدودة (الصين)

- شركة جيلين للطاقة الكهربائية المحدودة (الصين)

- شركة أوردوس أمونيا للتكنولوجيا المحدودة (الصين)

- منغوليا الداخلية شركة Shenfeng Green Chlorine Chemical Co., Ltd. (الصين)

- شنتشن للطاقة (الصين)

- صناعات CF(نحن.)

- Hy2Gen (ألمانيا)

- الهيدروجين (الولايات المتحدة)

- يارا الدولية (النرويج)

- اينكس (تشيلي)

التطورات الصناعية الرئيسية

- سبتمبر 2024 –حصلت شركة Tsubame BHB Co., Ltd. على طلب تجاري ثانٍ في اليابان لمرافقها الصغيرة لتصنيع الأمونيا، والتي سيتم استخدامها للتطبيقات الصناعية. وتتمتع المنشآت المطلوبة حديثًا بقدرة إنتاجية سنوية تبلغ 500 طن. ستوفر شركة Tsubame BHB مرافق تصنيع الأمونيا الصغيرة والمحفزات اللازمة لتخليق الأمونيا. وتستكشف الشركة أيضًا إمكانية توسيع هذه المرافق في المستقبل.

- يونيو 2024 –أطلقت شركة يارا إنترناشيونال، إحدى الشركات النرويجية الرائدة في مجال إنتاج الأسمدة، أكبر منشأة للهيدروجين الأخضر في أوروبا، والتي سيتم استخدامها لإنتاج الأمونيا الخضراء. بدأت الشركة في إنتاج الهيدروجين والأمونيا المتجددين في مصنع Heroya التابع لها في بورسغرون بالنرويج. وتمثل المنشأة، التي تضم أكبر محلل كهربائي في أوروبا، علامة بارزة في جهود يارا للحد من بصمتها الكربونية.

- مايو 2024 –وقعت شركة Toyo Engineering وNippon Seisen وChubu Electric Power اتفاقية لتطوير وحدة صغيرة لتكسير الأمونيا والتي ستنتج الهيدروجين عند الطلب لاستخدامه في إعادة تزويد المركبات بالوقود وتسريع توليد الكهرباء في اليابان.

- فبراير 2024 –وقعت شركة Enaex S.A.، وهي شركة تشيلية منتجة لنترات الأمونيوم، وشركة NYK Bulk & Projects Carriers Ltd. اتفاقية للتحقيق في استخدام الأمونيا منخفضة الكربون كوقود لنقل منتجات النحاس من تشيلي إلى الشرق الأقصى. ويهدف التعاون بين الشركتين إلى استكشاف الفوائد المحتملة لاستخدام الأمونيا كبديل أكثر استدامة لنقل منتجات النحاس إلى الأسواق الدولية.

- ديسمبر 2023 –أبرمت شركة أكوا باور السعودية شراكة مع شركة الكهرباء الإندونيسية المملوكة للدولة PLN وشركة إنتاج الأسمدة PT Pupuk Indonesia لتطوير أكبر منشأة للهيدروجين الأخضر في إندونيسيا. سيستخدم مشروع جارودا هيدروجين هيجاو (GH2)، الذي من المتوقع أن يبدأ عملياته التجارية في عام 2026، 600 ميجاوات من الطاقة الشمسية وطاقة الرياح لإنتاج 150 ألف طن من الأمونيا الخضراء سنويًا. وتقدر تكلفة المشروع بأكثر من مليار دولار أمريكي.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات والمنتجات والتطبيقات الرائدة. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليون دولار أمريكي) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 33.20% من 2026 إلى 2034 |

|

التقسيم |

حسب المنتج

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 351.87 مليون دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 2877.61 مليون دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 33.20٪، من المقرر أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع التطبيقات الزراعية السوق في عام 2025.

زيادة الطلب على الإنتاج المحلي سيساعد على نمو السوق.

زيادة الطلب على الإنتاج المحلي سيساعد على نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 227

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة