حجم سوق الغاز الاصطناعي، وحصته وتحليل الصناعة، حسب التكنولوجيا (التغويز وإصلاح غاز الميثان بالبخار (SMR))، حسب التغذية (الغاز الطبيعي، الفحم، فحم البترول، الكتلة الحيوية، وغيرها)، حسب المنتج (الأمونيا، الميثانول، الهيدروجين، الوقود السائل، حديد الاختزال المباشر، الغاز الطبيعي المضغوط، الكهرباء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

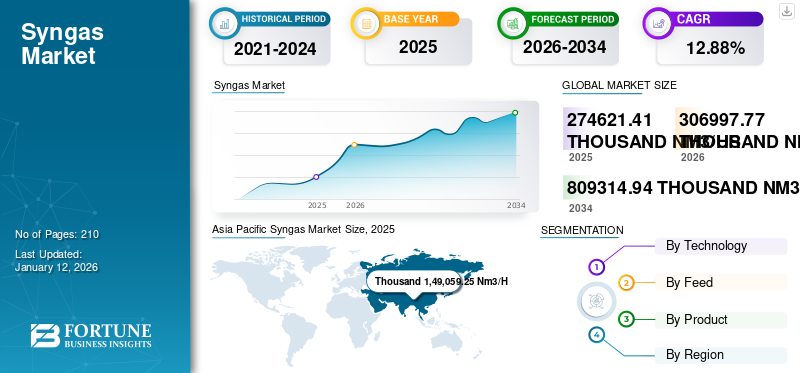

بلغت قيمة سوق الغاز الاصطناعي العالمي 274,621.41 ألف نيوتن متر مكعب في الساعة في عام 2025، ومن المتوقع أن ترتفع من 3,06,997.77 ألف نيوتن متر مكعب في الساعة في عام 2026 إلى 8,09,314.94 ألف نيوتن متر مكعب في الساعة بحلول عام 2034، مما يعكس معدل نمو سنوي مركب قدره 12.88٪ خلال الفترة المتوقعة. قادت منطقة آسيا والمحيط الهادئ السوق، حيث استحوذت على 54.28% من إجمالي الحصة.

يعتبر الغاز الاصطناعي مادة خام أساسية لإنتاج الهيدروجين. ومع تزايد الاهتمام بالطاقة النظيفة والهيدروجين كوقود أخضر محتمل، سيكون هناك زيادة في الطلب على هذا الغاز كسابقة لإنتاج الهيدروجين. المنتج عبارة عن مادة خام مهمة تستخدم لإنتاج العديد من المواد الكيميائية، مثل الأمونيا والميثانول والوقود الاصطناعي.

من المتوقع أن يؤدي الطلب في الصناعة الكيميائية إلى زيادة الحاجة إلى الغاز الاصطناعي. إن التقدم في تقنيات التغويز المستخدمة في صنع المنتج قد يجعل الإجراء أكثر فعالية وفعالية من حيث التكلفة. وهذا يمكن أن يشجع التطوير في السوق حيث تتبنى الصناعات هذه التقنيات.

يتم تصنيع المنتج من مواد النفايات العضوية من خلال أ التغويزإجراء. ومع اكتساب مشاريع تحويل النفايات إلى طاقة قوة جذب، يمكن أن يتوسع الطلب على المنتج من هذه المصادر. وتؤدي السياسات والحوافز الحكومية الداعمة للطاقة النظيفة والممارسات المستدامة إلى زيادة الإنفاق على تكنولوجيات إنتاج المنتجات. وبالتالي، فإن العوامل مجتمعة مثل ارتفاع الطلب على الطاقة النظيفة، وتعدد استخدامات الغاز الاصطناعي، والتقدم التكنولوجي، وتوافر المواد الخام، والسياسات الحكومية الداعمة، والفوائد الاقتصادية، والمزايا البيئية هي التي تدفع حصة السوق.

إن الضغط المتزايد على الصناعات لإزالة الكربون من عملياتها يؤدي إلى زيادة الطلب على الغاز الاصطناعي. وبما أن الشركات تواجه أهدافًا أكثر صرامة فيما يتعلق بالانبعاثات، فإن الغاز الاصطناعي يوفر مسارًا عمليًا لتحقيق هذه الأهداف. ويمكن استخدامه لتشغيل التقنيات منخفضة الكربون مثل تحويل الغاز إلى سوائل (GTL) واحتجاز الكربون واستخدامه وتخزينه (CCUS). علاوة على ذلك، عند إقرانه بمصادر الطاقة المتجددة، يمكن للوقود المشتق من الغاز الاصطناعي أن يخفض بشكل كبير الانبعاثات الصناعية الإجمالية. ومن المتوقع أن يؤدي هذا التوافق مع أهداف الاستدامة العالمية إلى تعزيز النمو في سوق الغاز الاصطناعي.

شهد قطاع الرعاية الصحية زيادة في الطلب على الغازات الطبية خلال جائحة كوفيد-19، مما أثر بشكل إيجابي على السوق. وركز الوباء على الطلب على مصادر طاقة أنظف وأكثر استدامة. وأدى ذلك إلى تجديد التركيز على إنتاج الهيدروجين الأخضر، الأمر الذي يتطلب استخدام مصادر الطاقة المتجددة لتصنيع المنتج من خلال إجراءات مثل التحليل الكهربائي. ومع إعطاء البلدان الأولوية لإزالة الكربون، قد تزداد الحاجة إلى الهيدروجين الأخضر والغاز الاصطناعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق Syngas

الطلب المتزايد على المواد الكيميائية المستخدمة في الأسمدة والبلاستيك يعزز نمو السوق

يعد الغاز الاصطناعي، وخاصة الهيدروجين والنيتروجين الذي يتم الحصول عليه منه، مادة خام مهمة لإنتاج الأمونيا. وتشكل الأمونيا عنصرا رئيسيا في تصنيع الأسمدة النيتروجينية، وهي مهمة لزراعة المحاصيل لتحسين الإنتاجية الزراعية.الميثانول، الذي يتم الحصول عليه من المنتج، يُستخدم أيضًا لإنتاج اليوريا، وهو سماد آخر يعتمد على النيتروجين. ويعتبر هذا المنتج وسيطًا مهمًا في تصنيع الميثانول، والذي يستخدم بدوره كمادة خام لإنتاج العديد من المواد الكيميائية التي تشتمل على الأوليفينات، مثل الإيثيلين والبروبيلين. وتعتبر هذه الأوليفينات بمثابة اللبنات الأساسية لصناعات البلاستيك والبتروكيماويات.

تعمل الاقتصادات الناشئة، وخاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط، على زيادة طلبها على الغاز الاصطناعي بسرعة بسبب تزايد التصنيع والتحضر واحتياجات الطاقة. تركز هذه المناطق على تطوير حلول طاقة أنظف وأكثر استدامة، مما يؤدي إلى اعتماد الغاز الاصطناعي لتوليد الطاقة وإنتاج المواد الكيميائية والعمليات الصناعية الأخرى. ومع سعي الحكومات في هذه المناطق إلى تنويع محافظ الطاقة الخاصة بها والاستثمار في تقنيات الطاقة المتجددة، فمن المتوقع أن يزداد إنتاج الغاز الاصطناعي، مما يساهم بشكل كبير في نمو السوق.

ويمكن تحويل هذا الغاز إلى وقود صناعي يستخدم في تصنيع العديد من المواد البلاستيكية. يساهم الطلب على المواد البلاستيكية في الصناعات المتنوعة التي تشمل التعبئة والتغليف والبناء والسلع الاستهلاكية في الطلب الإجمالي على الغاز الاصطناعي. المنتج عبارة عن مادة خام قابلة للتكيف ويمكن استخدامها لتصنيع مجموعة واسعة من المواد الكيميائية. تساهم قدرته على التكيف في الإجراءات الكيميائية في تعزيز دوره في نمو الصناعة الكيميائية.

زيادة استخدام الغاز الاصطناعي لإنتاج الهيدروجين لدفع النمو المستقبلي

أحد العوامل الرئيسية التي تغذي النمو في سوق الغاز الاصطناعي هو دوره المتوسع كمواد خام رئيسية لإنتاج الهيدروجين. يجد الهيدروجين المنتج من الغاز الاصطناعي تطبيقات أوسع بدءًا من العمليات الصناعية وحتى اقتصاد الهيدروجين سريع التطور.

ومع تحرك صناعة السيارات نحو خلايا الوقود الهيدروجيني لدعم وسائل النقل النظيفة، من المتوقع أن يلعب الهيدروجين المشتق من الغاز الاصطناعي دورًا حاسمًا في تلبية هذا الطلب. إن التركيز المتزايد على الهيدروجين كوقود أخضر لكل من قطاعي الطاقة والنقل سيستمر في تسريع التوسع في سوق الغاز الاصطناعي.

عوامل نمو سوق الغاز الاصطناعي

التطورات المستمرة في تقنيات إنتاج المنتجات لدفع نمو السوق

وتهدف جهود البحث والتطوير المستمرة إلى تحسين كفاءة إجراءات إنتاج الغاز الاصطناعي أو إيجاد طرق مستدامة لإنتاجه. على سبيل المثال، في يناير 2020، طور باحثون من جامعة رايس وجامعة كاليفورنيا في سانتا باربرا طريقة أكثر مراعاة للبيئة وأسهل لإنشاء المنتج. إنه يوفر مساحة للتفاعل مع غازات الدفيئة المحتجزة، وخفض انبعاثات الكربون في الغلاف الجوي وتوليد مواد خام كيميائية تقييمية باستخدام محفز منخفض السعر والطاقة المتجددةعلى شكل ضوء الشمس بدلاً من الوقود الأحفوري.

بالإضافة إلى ذلك، في عام 2023، طور الباحثون في جامعة كولورادو طريقًا فريدًا وفعالًا لإنتاج الغاز الاصطناعي الأخضر، وهو مقدمة للوقود السائل. وهذا يمكن أن يفتح الباب أمام استخدام أكثر استدامة للطاقة في صناعات مثل إنتاج الأمونيا، والنقل، وصناعة الصلب.

زيادة التركيز على الرقمنة والأتمتة لتحسين إنتاج الغاز الاصطناعي

من المتوقع أن يؤدي الاعتماد المتزايد للرقمنة والأتمتة في عمليات الإنتاج إلى تسريع نمو سوق الغاز الاصطناعي. ومن خلال دمج أنظمة التحكم المتقدمة، وتقنيات الاستشعار، وتحليلات البيانات في الوقت الفعلي، يمكن لمصانع الغاز الاصطناعي تحسين العمليات، وتقليل النفايات، وتعزيز الكفاءة. تعمل هذه الابتكارات أيضًا على تمكين الصيانة التنبؤية، مما يساعد على تقليل وقت التوقف عن العمل وتحسين الأداء العام لمرافق التغويز. وبما أن الصناعات تهدف إلى تعزيز الربحية مع تحقيق أهداف الاستدامة، فمن المتوقع أن يكتسب استخدام الأدوات الرقمية في إنتاج الغاز الاصطناعي المزيد من الزخم.

تعد مشاريع تطوير البنية التحتية المستمرة من العوامل الرئيسية التي تعزز نمو السوق

يتطلب تطوير البنية التحتية في كثير من الأحيان مرافق صناعية حديثة، مثل محطات توليد الطاقة، ومصافي التكرير، ومصانع تصنيع المواد الكيميائية. تستخدم هذه المرافق المنتج كمادة وسيطة للعديد من العمليات، مما يزيد الطلب عليه. يمكن أن يؤدي إنشاء البنية التحتية للطاقة، بما في ذلك محطات توليد الطاقة، إلى زيادة الطلب على المنتج.

يمكن استخدام المنتج كوقود لتوليد الكهرباء، بشكل رئيسي في الحرارة والطاقة المشتركة (CHP)أنظمة. قد تشمل مشاريع البنية التحتية تطوير محطات التغويز، والتي تعتبر مهمة لتصنيع المنتجات من العديد من المواد الأولية، مما يزيد من دفع نمو سوق الغاز الاصطناعي.

العوامل المقيدة

توافر البدائل التنافسية قد يحد من نمو السوق

يعتبر الغاز الطبيعي منافسًا مباشرًا للمنتج، خاصة في التطبيقات التي يكون استخدامه فيها راسخًا. الغاز الطبيعي متوفر، والبنية التحتية الحالية تدعم استخدامه في العديد من العمليات الصناعية وتوليد الطاقة. في التطبيقات التي يكون فيها الهيدروجين هو المطلب الأساسي، قد تختار الصناعات الاستخدام المباشر للهيدروجين كبديل لإنتاجه من خلال المنتج.

إن إمكانية الوصول إلى الهيدروجين ذي التكلفة التنافسية من مصادر بديلة يمكن أن يؤثر على الطلب على الهيدروجين الاصطناعي المشتق من الغاز. ومع تزايد التركيز على الطاقة المتجددة، قد تكون الكهرباء المشتقة من مصادر متجددة بديلاً للمنتج في مختلف التطبيقات. وينتج التحليل الكهربائي، المدعوم بالطاقة المتجددة، الهيدروجين مباشرة دون الحاجة إلى وسيطات الغاز الاصطناعي.

وفي الصناعة الكيميائية، تدخل المواد الأولية التقليدية، مثل النافتا والإيثان، مع المواد الأولية المشتقة من الغاز الاصطناعي، مثل الميثانول. ويعتمد الاختيار بين هذه البدائل على التكلفة والتوافر والاعتبارات البيئية. في بعض الحالات، قد تتنافس الكهرباء بشكل مباشر مع المنتج كحامل للطاقة، وذلك بشكل أساسي لتطبيقات مثل التدفئة أو عمليات صناعية معينة.

تحليل تجزئة سوق Syngas

عن طريق تحليل التكنولوجيا

هيمنة التغويز على السوق مدفوعة بمزايا الانبعاثات

استنادًا إلى التكنولوجيا، يتم تقسيم السوق العالمية إلى التغويز وإصلاح غاز الميثان بالبخار (SMR).

سيهيمن قطاع التغويز على السوق، لأنه يوفر طريقة نظيفة وموثوقة ومرنة لإنتاج الغاز الاصطناعي من مواد أولية منخفضة القيمة لتوليد منتجات وطاقة قيمة، وهو ما يمثل حصة سوقية تبلغ 65.93٪ في عام 2026. ويرجع الاعتماد المتزايد للتغويز في السوق إلى تنوعه وفوائده البيئية ومزاياه الاقتصادية والتقدم التكنولوجي والدعم الحكومي والمواءمة مع التحول العالمي إلى الطاقة النظيفة.

سيصور قطاع إصلاح الميثان بالبخار (SMR) أسرع نمو في السوق خلال الفترة المتوقعة. توافر غاز الميثان بكثرة، وهو المكون الأساسي للغازالغاز الطبيعي، يجعل SMR إجراءً عمليًا وفعالاً من حيث التكلفة لإنتاج المنتج. تُعرف SMR أساسًا بكفاءتها الاقتصادية، خاصة في التطبيقات واسعة النطاق.

عن طريق تحليل الأعلاف

يتمتع الغاز الطبيعي بمكانة بارزة في السوق مدعومًا بتطبيقاته العديدة

استنادًا إلى الأعلاف، يتم تقسيم السوق إلى الغاز الطبيعي والفحم وفحم الكوك والكتلة الحيوية وغيرها.

ومن المتوقع أن يهيمن قطاع الغاز الطبيعي على السوق بحصة تبلغ 53.37% في عام 2026. ويعد الغاز الطبيعي، وخاصة الميثان، مادة خام مهمة لتصنيع المنتجات وله العديد من التطبيقات، بما في ذلك إنتاج الهيدروجين والتخليق الكيميائي وغيرها. وهذا الغاز متوفر بكثرة ويمكن الوصول إليه على نطاق واسع في مناطق مختلفة، مما يجعله مادة خام موثوقة ومتوفرة بسهولة لإنتاج المنتجات.

على سبيل المثال، في مايو 2023، اتفقت شركة Air Products مع حكومة جمهورية أوزبكستان وشركة Uzbekneftegaz JSC على شراء وامتلاك وتشغيل منشأة لمعالجة الغاز الطبيعي إلى الغاز الاصطناعي في مقاطعة قشقاداريو، أوزبكستان، مقابل مبلغ قدره مليار دولار أمريكي. يعد المجمع الصناعي لتحويل الغاز الطبيعي إلى الغاز الاصطناعي ضروريًا لموقع UNG لتحويل الغاز إلى سائل والذي تبلغ تكلفته مليارات الدولارات - وهو أحد أكثر مرافق إنتاج الطاقة تقدمًا على مستوى العالم. وتنتج حوالي 1.5 مليون طن من الوقود الاصطناعي الثمين سنويًا للتطبيقات المحلية.

من المتوقع أن تكون الكتلة الحيوية واحدة من أسرع القطاعات نموًا في السوق خلال الفترة المتوقعة. وهو أحد مصادر التغذية المستدامة، وموارد الكتلة الحيوية وفيرة وموزعة على نطاق واسع في جميع أنحاء العالم. ومع استمرار مشاريع تحويل النفايات إلى طاقة في اكتساب المزيد من الاهتمام في جميع أنحاء العالم، فمن المتوقع أن يجذب قطاع المواد الخام للكتلة الحيوية استثمارات كبيرة، وخاصة في المناطق التي تعاني من وفرة في النفايات الزراعية. وبالإضافة إلى ذلك، فإن التركيز المتزايد على الحلول المحايدة للكربون والحلول الخالية من الكربون يعمل على تعزيز دور الكتلة الحيوية باعتبارها مادة خام مستدامة رئيسية.

عن طريق تحليل المنتج

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

إن تطبيقات الأمونيا المتعددة في القطاع الزراعي تؤدي إلى مكانتها الرائدة

بناء على المنتج، يتم تقسيم السوق إلىالأمونياوالميثانول والهيدروجين والوقود السائل وDRI وSNG والكهرباء وغيرها.

ومن المتوقع أن يقود قطاع الأمونيا السوق، حيث سيساهم بنسبة 31.57% عالميًا في عام 2026. وهو مكون رئيسي في إنتاج الأسمدة النيتروجينية، مثل اليوريا. ومع استمرار تزايد الاحتياجات الزراعية العالمية، قد تزداد الحاجة إلى الأسمدة، ونتيجة لذلك، زيادة الأمونيا.

ومن المتوقع أن يكون الميثانول هو القطاع الأسرع نمواً في السوق. غالباً ما يكون الميثانول أكثر تنافسية من حيث التكلفة من أنواع الوقود والمواد الكيميائية البديلة الأخرى، وخاصة الغاز الاصطناعي، المشتق من المواد الخام الرخيصة والوفيرة مثل الغاز الطبيعي والفحم والكتلة الحيوية.

على سبيل المثال، في عام 2023، افتتحت ألمانيا المصنع التجريبي للميثانول الأخضر في العالم، مما يدل على فعالية التكلفة في تشغيله. تم افتتاح المصنع التجريبي في نوفمبر 2023 كجزء من مبادرة Leuna100، والتي بدأت في أغسطس 2023 داخل Leuna Chemical Park ومن المقرر أن يعمل لمدة ثلاث سنوات تقريبًا. ويتم تمويله بإجمالي 10 إلى 12 مليون دولار أمريكي من قبل الوزارة الفيدرالية الألمانية للرقمية والنقل (BMDV) كجزء من برنامج تمويل الوقود المتجدد.

الهيدروجين الأخضر كمنتج ثانوي ودوره المتوسع في مبادرات الطاقة النظيفة

يتم الاعتراف بشكل متزايد بالهيدروجين المنتج من الغاز الاصطناعي باعتباره ناقلًا رئيسيًا للطاقة النظيفة، خاصة في قطاعي النقل وتوليد الطاقة. ومع سعي الدول نحو تحقيق أهداف طموحة لإزالة الكربون، من المتوقع أن يرتفع الطلب على الهيدروجين الأخضر بشكل حاد.

يعد إنتاج الغاز الاصطناعي بمثابة طريق مهم لتوليد الهيدروجين، خاصة عند استخدام المواد الأولية المتجددة. كما أن النمو السريع للتقنيات المعتمدة على الهيدروجين مثل خلايا الوقود يخلق أيضًا فرصًا جديدة في السوق للهيدروجين المشتق من الغاز الاصطناعي، مما يدعم الانتقال إلى اقتصاد طاقة أكثر استدامة ودورية.

رؤى إقليمية

السوق العالمية مقسمة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Syngas Market Size, 2025 (Thousand Nm3/H)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 149059.25 ألف متر مكعب في الساعة في عام 2025، وهو ما يمثل 54.28% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 170098.01 دولار أمريكي في الساعة في عام 2026. بالإضافة إلى ذلك، شهدت الصناعات، بما في ذلك المواد الكيميائية والأسمدة والتكرير، التي تعتمد بشكل كبير على المنتج، توسعًا ملحوظًا. على سبيل المثال، بدأت شركة BASF العمل في مصنع للغاز الاصطناعي بتكلفة تتراوح بين 10 إلى 12 مليار دولار أمريكي في مدينة تشانجيانغ. من المتوقع أن يصل سوق الصين إلى 1,29,805.05 دولار أمريكي ألف متر مكعب في الساعة بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 18,034.63 دولار أمريكي ألف متر مكعب في الساعة بحلول عام 2026.

أوروبا

في عام 2025، استحوذت أوروبا على 12.18% من السوق العالمية، حيث وصلت قيمتها إلى 33447.68 دولارًا أمريكيًا ألف متر مكعب في الساعة، ومن المتوقع أن تنمو إلى 36616.92 دولار أمريكي ألف متر مكعب في الساعة في عام 2026. العامل الرئيسي الذي يدفع نمو السوق هو استثمار أوروبا الثابت في البحث والتطوير، مما أدى إلى التقدم المتعلق بإنتاج الغاز الاصطناعي. ويمكن لهذه الكفاءة التكنولوجية أن تضع الشركات الأوروبية في طليعة السوق. على سبيل المثال، في يوليو 2023، تعاونت شركتا Haffner Energy وResilient Hydrogen في تطوير مشاريع الغاز والهيدروجين المتجدد في أوروبا. ويهدف هذا التعاون إلى تقديم حلول فريدة لإزالة الكربون تجمع بين تقنيات شركة Haffner Energy لإنتاج الغاز الاصطناعي (الغاز الاصطناعي) والهيدروجين المتجدد وغيرها.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 32795.91 ألف متر مكعب في الساعة في عام 2025، مستحوذة على 11.94% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 37026.16 ألف متر مكعب في الساعة في عام 2026. حيث تمتلك الولايات المتحدة احتياطيات وفيرة من الغاز الطبيعي. يعد الغاز الطبيعي مادة خام رئيسية لإنتاج المنتجات من خلال إجراءات مثل إصلاح الميثان بالبخار (SMR)، مما يجعله موردًا متاحًا وفعالاً من حيث التكلفة. من المتوقع أن يصل سوق الولايات المتحدة إلى 26,428.93 دولارًا أمريكيًا ألف NM3/H بحلول عام 2026.

بالإضافة إلى ذلك، من المتوقع أن تؤدي الاستثمارات الكبيرة في تقنيات احتجاز الكربون وتخزينه (CCS) في جميع أنحاء أمريكا الشمالية إلى تعزيز كفاءة إنتاج الغاز الاصطناعي، مما يضع المنطقة كلاعب رئيسي في سوق الغاز الاصطناعي العالمي.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

حافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت إلى 10945.8 ألف متر مكعب في الساعة في عام 2025، وهو ما يمثل حصة 3.99%، ومن المتوقع أن يصل إلى 11546.51 دولار أمريكي ألف متر مكعب في الساعة في عام 2026. وفي عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 48372.79 ألف متر مكعب في الساعة، وهو ما يمثل 17.61% من السوق العالمية. الطلب، ومن المتوقع أن ينمو إلى 51710.17 دولارًا أمريكيًا ألف NM3 / ساعة في عام 2026.

اللاعبين الرئيسيين في الصناعة

تعمل جهود البحث والتطوير التعاونية التي تبذلها الشركات على تسريع تقدم عملية التغويز الفعالة والفعالة من حيث التكلفة

ومن الممكن أن تجمع الشراكات بين الشركات والمؤسسات البحثية ومقدمي التكنولوجيا بين الخبرات والموارد، مما يعزز الابتكار في تكنولوجيات إنتاج الغاز الاصطناعي. يمكن لجهود البحث والتطوير التعاونية تسريع تقدم تقنيات التغويز وإنتاج الغاز الاصطناعي بكفاءة وفعالية من حيث التكلفة.

في سبتمبر 2022، تعاونت Raven SR وEmerging Fuels Technology لتحسين الغاز الاصطناعي لـSAF وتوليف الديزل المتجدد. وبموجب مذكرة التفاهم، ستقوم Raven SR وEFT بتحسين عملياتهما لزيادة الإنتاج وتقليل الانبعاثات. تسمح اتفاقية الترخيص الرئيسية لشركة Raven SR بنشر تقنيتها مع تقنية التحويل الإلكتروني (EFT) في جميع أنحاء العالم، لإنتاج الوقود السائل بشكل أسرع وأقرب إلى السوق.

بالإضافة إلى ذلك، من المتوقع أن تؤدي الجهود المتزايدة لتطوير أنظمة التغويز المعيارية التي يمكن أن تعمل على نطاق أصغر إلى فتح فرص عمل جديدة في توليد الطاقة الموزعة خاصة للصناعات في المناطق النائية أو خارج الشبكة. يمكن أن تساعد هذه الأنظمة أيضًا في تقليل الحواجز المالية المرتبطة بإنتاج الغاز الاصطناعي على نطاق واسع، مما يسمح لمجموعة واسعة من المشاركين في السوق بدخول هذا المجال.

قائمة أفضل شركات Syngas التي تم تحليلها:

- شركة إير برودكتس (الولايات المتحدة)

- ليند بي ال سي(المملكة المتحدة.)

- شركة كي بي آر (الولايات المتحدة)

- باسف سي(ألمانيا)

- ماكديرموت (الولايات المتحدة)

- شركة CF Industries Holdings, Inc. (الولايات المتحدة)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة (الولايات المتحدة)

- شركة ميثانيكس (الولايات المتحدة)

- توبسوي(الدنمارك)

- شركة شيودا(اليابان)

التطورات الصناعية الرئيسية:

- سبتمبر 2023: بدأت شركة BASF في بناء مصنع الغاز الاصطناعي الخاص بها في موقع Verbund في مقاطعة Zhejiang، الصين. ستبدأ منشأة الغاز الاصطناعي ذات المستوى العالمي، والمدمجة بالكامل في موقع فيربند، في عام 2025. وستكتسب شركة BASF مفاهيم إجراءات فريدة في مصنع الغاز الاصطناعي لخفض انبعاثات الكربون مقارنة بمصانع الغاز الاصطناعي التقليدية، مما يؤدي إلى تحقيق أهداف الاستدامة للشركة.

- فبراير 2023: وقعت شركة Linde plc اتفاقية مع BASF لهندسة وبناء وشراء محطات الغاز الاصطناعي في مدينة تشانجيانغ بالصين. يتعاون حل Linde Engineering متعدد الخدمات لشركة BASF مع التكنولوجيا الحديثة مع حزمة تنفيذ EPC واسعة النطاق.

- أبريل 2022: حصلت شركة KBR على مشروع في أستراليا، وهو عقد لتكنولوجيا الأمونيا من مشروع الأسمدة المحايدة للكربون التابع لشركة DL E&C NeuRizer (شركة Leigh Creek Energy Ltd سابقًا). وبموجب الصفقة، ستقدم شركة KBR الترخيص الهندسي والتكنولوجي لمصنع الأمونيا بطاقة 1600 طن يوميًا بناءً على إجراءات تنقية KBR.

- أبريل 2021: أعلنت شركة Air Products أن مجمع الغاز الصناعي في كوتشي يقوم بتزويد مشتقات البروبيلين بالغاز الاصطناعي بشكل مسؤول.البتروكيماوياتمشروع في مصفاة شركة بهارات للبترول المحدودة في كوتشي. يتم المساهمة في الغاز الاصطناعي بواسطة مكونات المنتج الجوي لـ PDPP. وسوف يسمح ذلك بدخول شركة BPCL إلى سوق البتروكيماويات المشتقة من البروبيلين على نطاق واسع. ويشكل هذا استثمارًا رائعًا لشركة متعددة الجنسيات في الهند ويساهم في رؤية الهند للاكتفاء الذاتي.

- مايو 2020: شركة ليند بي إل سي. أعلنت أنها أنشأت مصنعًا حديثًا لمعالجة الغاز الاصطناعي في جيسمار بولاية لويزيانا. سيساهم المصنع الحديث بأول أكسيد الكربون والهيدروجين لشركة كيميائية عالمية ومستهلكين آخرين للمواد الكيميائية والتكرير على طول شبكة خطوط أنابيب الهيدروجين التابعة لشركة Linde في جنوب لويزيانا، وكل ذلك بموجب اتفاقيات توريد طويلة الأمد.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمنتج والأعلاف وتكنولوجيا المنتج. وإلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 12.88% من 2026 إلى 2034 |

|

مقدار |

ألف نم3/ساعة |

|

التقسيم |

بواسطة التكنولوجيا

|

|

بواسطة الأعلاف

|

|

|

حسب المنتج

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 2,74,621.41 ألف متر مكعب في الساعة في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 12.88% خلال الفترة المتوقعة (2026-2034)

ومن المتوقع أن يقود قطاع الأمونيا قطاع المنتجات في السوق.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 1,49,059.25 ألف متر مكعب في الساعة في عام 2025.

من المقرر أن تؤدي التطورات المستمرة في تقنيات إنتاج المنتجات إلى دفع نمو السوق.

بعض أفضل اللاعبين في السوق هم Air Products Inc.، وLinde plc، وTopsoe، وBASF SE، وMethanex Corporation.

ومن المتوقع أن يصل حجم السوق العالمية إلى 8,09,314.94 ألف متر مكعب في الساعة بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة