حجم سوق توليد الطاقة من الكتلة الحيوية، وحصتها، وتحليل الصناعة، حسب المواد الخام (المخلفات الزراعية، ومخلفات الغابات، والنفايات الصلبة البلدية (MSW)، والنفايات الحيوانية، وغيرها)، حسب التكنولوجيا (الاحتراق، والتغويز، والهضم اللاهوائي، والانحلال الحراري، وغيرها)، حسب التطبيق (السكنية، التجارية، الصناعية)، والتوقعات الإقليمية، 2026-2034

حجم سوق توليد الطاقة من الكتلة الحيوية

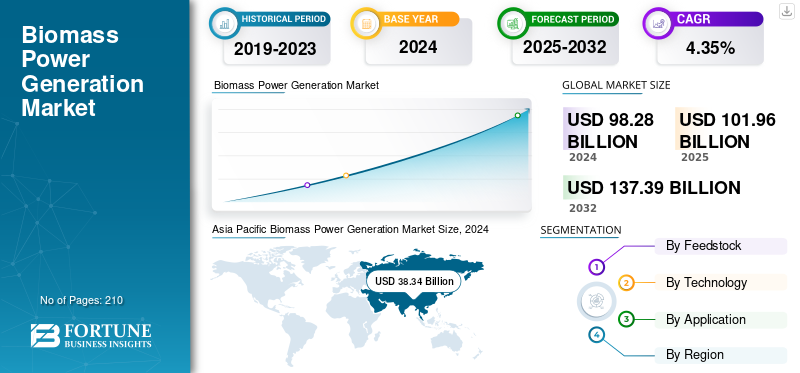

بلغت قيمة السوق العالمية لتوليد الطاقة من الكتلة الحيوية 101.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 105.8 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن يصل السوق إلى 152.68 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.69٪ خلال الفترة المتوقعة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق توليد الطاقة من الكتلة الحيوية بحصة سوقية بلغت 39.15٪ في عام 2025.

علاوة على ذلك، تمثل منطقة آسيا والمحيط الهادئ أكبر حصة من إيرادات السوق بسبب الطلب المتزايد على الطاقة من التصنيع والتحضر، وموارد الكتلة الحيوية الوفيرة، والسياسات الحكومية الداعمة، والدفعة العالمية للطاقة النظيفة وخفض الانبعاثات.

توليد الطاقة من الكتلة الحيوية هو عملية توليد الكهرباء من المواد العضوية مثل مخلفات المحاصيل، ونفايات الغابات، والنفايات الصلبة البلدية. ويتم ذلك عن طريق حرق الكتلة الحيوية لإنتاج البخار، الذي يدفع التوربينات، أو عن طريق تحويلها إلى غاز يمكن استخدامه لتوليد الطاقة. تعتبر هذه الطريقة أالطاقة المتجددةمصدر لأنه يمكن تجديد الكتلة الحيوية بسرعة نسبيا.

تشمل المحركات الرئيسية لسوق توليد الطاقة من الكتلة الحيوية السياسات والحوافز الحكومية التي تهدف إلى تقليل انبعاثات الغازات الدفيئة وتحقيق أهداف صافية صفرية. وتتمثل الدوافع الرئيسية الأخرى في الحاجة إلى أمن الطاقة واستقرار الشبكة، وخاصة كبديل موثوق وقابل للنشر لمصادر الطاقة المتجددة المتقطعة، بما في ذلك الطاقة الشمسية وطاقة الرياح. ومن العوامل المهمة أيضًا الدفع العالمي نحو اقتصاد دائري، وتحسين إدارة النفايات من خلال تحويل النفايات إلى طاقة، وأسعار الوقود الأحفوري المتقلبة.

- وفقاً لوكالة الطاقة الدولية، تشكل الطاقة الحيوية الحديثة حالياً أكبر مصدر للطاقة المتجددة على مستوى العالم، حيث تمثل ما يقرب من 55% من الطاقة المتجددة (باستثناء استخدام الكتلة الحيوية التقليدية) وأكثر من 6% من إجمالي إمدادات الطاقة العالمية. يتوقع سيناريو صافي الانبعاثات الصفرية بحلول عام 2050 (NZE) تصاعدًا كبيرًا في استخدام الطاقة الحيوية لتحل محل الوقود الأحفوري بحلول عام 2030، مما يؤكد دورها الحاسم في تحول الطاقة العالمية وجهود إزالة الكربون.

تعد Drax Group plc لاعبًا بارزًا في سوق توليد الطاقة من الكتلة الحيوية، وذلك في المقام الأول لأنها تدير أكبر محطة طاقة من الكتلة الحيوية في العالم من حيث القدرة المركبة. تضع الشركة نفسها كشركة رائدة في التحول إلى صافي الطاقة الصفرية بين اللاعبين الآخرين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التركيز المتزايد على تحويل النفايات إلى طاقة (WtE) والاقتصاد الدائري لدفع نمو السوق

يعد التركيز العالمي المتزايد على تحويل النفايات إلى طاقة (WtE) والاقتصاد الدائري محركًا رئيسيًا لنمو سوق توليد الطاقة من الكتلة الحيوية. مع تسارع التحضر، تعطي البلديات الأولوية لحلول الإدارة المستدامة للنفايات التي تحول النفايات الصلبة البلدية (MSW) والمخلفات العضوية إلى طاقة متجددة. تقلل محطات تحويل النفايات إلى طاقة من الاعتماد على مدافن النفايات، وتخفض انبعاثات الغازات الدفيئة، وتوفر طاقة وحرارة مستقرة. على سبيل المثال، في يوليو 2025، أعلنت حكومة اليونان عن خطط لبناء ستة محطات لتحويل النفايات إلى طاقة لتقليل النفايات بشكل كبير من 80% إلى 10% بحلول عام 2035، بما يتماشى مع أهداف الاتحاد الأوروبي. ستقوم هذه المحارق بمعالجة 1.19 مليون طن من النفايات سنويًا، وتنتج حوالي 1.03 تيراواط ساعة من الكهرباء (2٪ من الاستهلاك الوطني) وتولد التدفئة المركزية. ويضم المشروع وحدات معالجة ميكانيكية لإنتاج وقود صلب عالي الجودة، ودعم إدارة النفايات الدائرية.

تنفذ الحكومات في جميع أنحاء أوروبا وآسيا والشرق الأوسط سياسات تعزز تثمين النفايات، بما يتماشى مع أهداف التخلص من النفايات وإزالة الكربون. يضع هذا التحول أنظمة تحويل النفايات إلى طاقة القائمة على الكتلة الحيوية كعنصر أساسي في استراتيجيات الاستدامة الحضرية المتكاملة واستعادة الطاقة في جميع أنحاء العالم.

توافر وفرة من المخلفات الزراعية والحرجية لدعم نمو السوق

يعد التوافر الوفير للمخلفات الزراعية والحرجية محركًا رئيسيًا لسوق توليد الطاقة من الكتلة الحيوية. وتوفر الكميات الهائلة من مخلفات المحاصيل، مثل قشور الأرز، والقش، وتفل قصب السكر، فضلا عن منتجات الغابات، بما في ذلك رقائق الخشب ونشارة الخشب، قاعدة خام مستدامة ومنخفضة التكلفة. ويمكن الوصول بسهولة إلى هذه المخلفات في الاقتصادات الزراعية مثل تلك الموجودة في الصين والهند والبرازيل وكندا، وبالتالي تقليل الاعتماد على الوقود الأحفوري والطاقة المستوردة. إن استخدام هذه الكتلة الحيوية لا يولد طاقة متجددة فحسب، بل يخفف أيضًا من حرق الحقول المفتوحة وانبعاثات الكربون المرتبطة بها. ويضمن هذا التوافر إمدادات ثابتة من الوقود، ويعزز الدخل في المناطق الريفية، ويدعم أنظمة الطاقة الدائرية ومنخفضة الكربون.

قيود السوق

المنافسة من مصادر الطاقة المتجددة الأرخص ثمناً للحد من نمو السوق

الانخفاض السريع في تكلفة الطاقة الشمسية الكهروضوئية وطاقة الرياح أنظمة تخزين الطاقةوقد اشتدت المنافسة على توليد الطاقة من الكتلة الحيوية. توفر هذه التقنيات تكاليف منخفضة للكهرباء (LCOE)، وجداول زمنية أسرع للتركيب، والحد الأدنى من النفقات المتعلقة بالوقود، مما يجعلها أكثر جاذبية للمستثمرين والمرافق.

وفي المقابل، تواجه مشاريع الكتلة الحيوية تكاليف رأسمالية وتشغيلية أعلى بسبب تعقيد متطلبات لوجستيات المواد الأولية والصيانة. ومع تحول محافظ الطاقة المتجددة نحو خيارات أرخص وأكثر قابلية للتطوير، تعتمد طاقة الكتلة الحيوية غالبا على حوافز السياسة، أو أرصدة الكربون، أو شهادات الطاقة المتجددة لتظل قابلة للاستمرار من الناحية المالية وتحافظ على دورها في مزيج الطاقة العالمي.

فرص السوق

إزالة الكربون الصناعية عن طريق الكتلة الحيوية CHP (الحرارة والطاقة المشتركة) لخلق فرص مربحة

تمثل إزالة الكربون الصناعية عبر أنظمة الحرارة والطاقة المشتركة القائمة على الكتلة الحيوية (CHP) فرصة نمو كبيرة في سوق توليد طاقة الكتلة الحيوية. تتيح تقنية CHP الإنتاج المتزامن للكهرباء والطاقة الحرارية من مصدر واحد للكتلة الحيوية، مما يحقق كفاءة تزيد عن 80%. على سبيل المثال، في يوليو 2025، حصلت شركة Valmet على عقد لتوريد غلاية الكتلة الحيوية ونظام معالجة غاز المداخن لمحطة مشتركة جديدة للحرارة والطاقة (CHP) في أورتوفتا، سكين، السويد. ستحل المنشأة محل الوحدات القديمة وستضاعف سعة الطاقة تقريبًا، مما يوفر ما يصل إلى 25 ميجاوات من الكهرباء وتوسيع تدفئة المناطق، مع التكامل المصمم لاحتجاز الكربون في المستقبل. ومن المقرر أن يتم البناء في منتصف عام 2026، على أن يبدأ التشغيل في عام 2028.

تعتمد صناعات مثل اللب والورق وتجهيز الأغذية والأسمنت والمواد الكيميائية على الكتلة الحيوية CHP لتقليل الاعتماد على الوقود الأحفوري وانبعاثات الكربون. وتعمل السياسات الداعمة، وتسعير الكربون، وتفويضات الطاقة المتجددة على تسريع هذا التحول. لا تعمل تقنية CHP للكتلة الحيوية على تعزيز كفاءة استخدام الطاقة فحسب، بل توفر أيضًا وفورات في التكاليف وتساعد الصناعات على تحقيق أهداف الاستدامة والصفر الصافي عبر قطاعات التصنيع العالمية.

تحديات السوق

تجزئة سلسلة التوريد تخلق تحديات أمام نمو السوق.

تمثل سلاسل توريد المواد الأولية تحديًا كبيرًا لسوق توليد الطاقة من الكتلة الحيوية. غالبًا ما تكون مصادر الكتلة الحيوية مثل المخلفات الزراعية ونفايات الغابات والنفايات الصلبة البلدية متناثرة وموسمية وغير متناسقة من حيث الجودة. ويزيد هذا التشتت الجغرافي من تكاليف النقل والمناولة والتخزين، مما يؤثر بدوره على موثوقية المصنع والكفاءة التشغيلية. وفي العديد من المناطق النامية، يؤدي غياب شبكات التجميع المنظمة ومرافق المعالجة المسبقة إلى الحد من توافر الوقود بشكل ثابت. علاوة على ذلك، فإن الاستخدامات المتنافسة للمخلفات مثل علف الحيوانات، أو الأسمدة، أو المواد الخام الصناعية تخلق حالة من عدم اليقين بشأن العرض. وتجعل هذه التحديات من الصعب على مشاريع طاقة الكتلة الحيوية تأمين عقود مواد خام مستقرة وطويلة الأجل وفعالة من حيث التكلفة.

اتجاهات سوق توليد الطاقة من الكتلة الحيوية

تبرز الضغوط البيئية والمناخية المتزايدة من خلال الحكومات باعتبارها اتجاهًا رئيسيًا.

تبرز الضغوط البيئية والمناخية المتزايدة من الحكومات باعتبارها اتجاهًا رئيسيًا يقود سوق توليد الطاقة من الكتلة الحيوية. مع تعزيز الدول لالتزاماتها بموجب اتفاق باريس والتحرك نحو صافي انبعاثات صفرية، يعطي صناع السياسات الأولوية للبصمة المنخفضة الكربون، وحلول الطاقة المتجددة. توفر طاقة الكتلة الحيوية طريقًا مستدامًا لتقليل انبعاثات الغازات الدفيئة مع الاستخدام الفعال للنفايات والمخلفات. على سبيل المثال، يتمثل هدف صافي الصفر للاتحاد الأوروبي في تحقيق الحياد المناخي مع خفض صافي انبعاثات الغازات الدفيئة إلى الصفر بحلول عام 2050، وهو هدف ملزم قانونًا منصوص عليه في قانون المناخ الأوروبي. ولتحقيق هذا الهدف، وضع الاتحاد الأوروبي هدفا وسيطا يتمثل في خفض صافي انبعاثات الغازات الدفيئة بنسبة 55% على الأقل بحلول عام 2030 مقارنة بمستويات عام 1990.

تنفذ الحكومات في جميع أنحاء العالم تسعير الكربون، ومعايير محفظة الطاقة المتجددة، وحوافز الطاقة الحيوية لتسريع نشر هذه التقنيات. يشجع هذا الزخم التنظيمي الاستثمار العام والخاص في أنظمة الكهرباء وأنظمة الطاقة والحرارة والحرارة القائمة على الكتلة الحيوية، مما يضع الكتلة الحيوية كعنصر موثوق في استراتيجيات التحول المناخي والطاقة طويلة المدى.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات الجمركية على السوق العالمية لتوليد الطاقة من الكتلة الحيوية

تؤثر التعريفات سلبًا على السوق العالمية لتوليد طاقة الكتلة الحيوية من خلال زيادة تكاليف الإنتاج والتشغيل للمعدات والمواد، مما قد يؤدي إلى إبطاء نمو السوق وتثبيط الاستثمار. ويمكن أن يؤدي ذلك إلى ارتفاع الأسعار بالنسبة للمستهلكين، وانخفاض هوامش الربح، وتحول في ديناميكيات السوق حيث قد تحاول البلدان تحفيز الإنتاج المحلي. ومع ذلك، يمكن للتعريفات الجمركية أيضًا أن تخلق فرصًا للابتكار وتطوير الأسواق المحلية لاستيعاب المنتجات التي كانت موجهة في السابق للتصدير.

تحليل التجزئة

بواسطة المواد الخام

يؤدي تزايد التحضر وتوليد النفايات إلى قيادة نمو قطاع النفايات الصلبة البلدية (MSW).

استنادًا إلى المواد الأولية، يتم تقسيم السوق إلى المخلفات الزراعية ومخلفات الغابات والنفايات الصلبة البلدية (MSW) والنفايات الحيوانية وغيرها.

شكلت النفايات الصلبة البلدية (MSW) أكبر حصة من إيرادات السوق بنسبة 31.79٪ في عام 2024، وذلك بسبب التحضر السريع، وزيادة أحجام النفايات، والدعم الحكومي.تحويل النفايات إلى طاقةمبادرات (WTE). على سبيل المثال، في مايو 2025، منحت سلطات براءات الاختراع الحكومية الأمريكية شركة WastAway براءة اختراع تغطي عملية تحويل النفايات الصلبة الصلبة إلى وقود، والتي تحول النفايات إلى وقود Cellulate وRNNG وSE3 في 30 دقيقة، مما يحقق تحويل 85٪ من مكب النفايات و400 طن يوميًا.

وفي الوقت نفسه، من المتوقع أن تبرز المخلفات الزراعية باعتبارها القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 5.50%، لا سيما في آسيا وأمريكا اللاتينية، مدفوعة بوفرة نفايات المحاصيل والجهود المبذولة لتعزيز توليد الطاقة الريفية المستدامة.

ومن المتوقع أن يشكل قطاع المخلفات الزراعية 31.71% من السوق في عام 2026.

بواسطة التكنولوجيا

سيطر قطاع الاحتراق على السوق بسبب التحول العالمي نحو حلول الطاقة منخفضة الكربون

استنادا إلى التكنولوجيا، يتم تقسيم السوق إلى الاحتراق، والتغويز، والهضم اللاهوائي، والانحلال الحراري، وغيرها.

استحوذ الاحتراق على أكبر حصة من إيرادات السوق بنسبة 61.02% في عام 2026 نظرًا لكفاءته المؤكدة وقابلية التوسع وانخفاض التعقيد التشغيلي في المصانع واسعة النطاق.

علاوة على ذلك، من المتوقع أن ينمو التغويز بمعدل نمو سنوي مركب كبير يبلغ 10.70% نظرًا لكفاءته العالية في تحويل الطاقة، وانبعاثاته النظيفة، وقدرته على التكامل مع نظام الطاقة والحرارة المشتركة والطاقة المتقدمة.الطاقة الحيويةالأنظمة، وخاصة في الاقتصادات المتقدمة والناشئة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى ارتفاع التوليد المشترك للكتلة الحيوية في التصنيع إلى تغذية نمو القطاع الصناعي

بناءً على التطبيق، يتم تقسيم السوق إلى سكني وتجاري وصناعي.

هيمنت الوحدات السكنية على حصة سوق توليد الطاقة من الكتلة الحيوية في عام 2026 بإيرادات بلغت 27.13%، مدفوعة بالاستخدام المكثف لأنظمة التوليد المشترك للطاقة من الكتلة الحيوية للحصول على حرارة وطاقة فعالة من حيث التكلفة في التصنيع.

- في نوفمبر 2024، أعلنت مجموعة Drax أن الشركة تسعى إلى إبرام اتفاقيات إمداد الطاقة مع مراكز البيانات، مع إدراك الطلب المتزايد على الطاقة على مدار الساعة طوال أيام الأسبوع بفضل نمو الذكاء الاصطناعي. ويولد مصنع سيلبي للكتلة الحيوية التابع لها 2.6 جيجاوات، أي 4% من القدرة القابلة للتوزيع في المملكة المتحدة. تخطط Drax لنشر تقنية احتجاز الكربون وتهدف إلى المشاركة في الموقع مراكز البياناتمع توليد الكتلة الحيوية، وبالتالي تحسين موثوقية الطاقة واستدامتها.

ومع ذلك، فإن القطاع التجاري هو الأسرع نموًا، مدفوعًا بتزايد التحضر، والاعتماد المتزايد على الكتلة الحيوية للتدفئة والطاقة في المباني التجارية، والسياسات الحكومية الداعمة التي تشجع التحول إلى الطاقة النظيفة في المراكز الحضرية.

التوقعات الإقليمية لسوق توليد الطاقة من الكتلة الحيوية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Biomass Power Generation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 39.15% من السوق العالمية، لتصل قيمتها إلى 39.92 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 41.6 مليار دولار أمريكي في عام 2026. ويؤدي التصنيع السريع والتوسع السكاني في المناطق الحضرية والمخلفات الزراعية الوفيرة إلى تعزيز اعتماد طاقة الكتلة الحيوية في منطقة آسيا والمحيط الهادئ. وتستثمر بلدان مثل الصين والهند واليابان في مشاريع تحويل الكتلة الحيوية إلى طاقة لتعزيز أمن الطاقة وإدارة النفايات على نحو مستدام. على سبيل المثال، في أغسطس 2024، نجحت شركة POWERCHINA في ربط أول مشروع لها لطاقة الكتلة الحيوية في منطقة آسيا والمحيط الهادئ، وهو محطة لتوليد طاقة الكتلة الحيوية بقدرة 12 ميجاوات في بانجكا، إندونيسيا، بالشبكة، مما يمثل بداية العمليات التجارية.

ومن المتوقع أن يصل سوق اليابان إلى 7.48 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 16.77 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 7.34 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بعد منطقة آسيا والمحيط الهادئ، بلغت قيمة السوق الأوروبية 34.77 مليار دولار أمريكي في عام 2025، حيث استحوذت على 34.11٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 36.07 مليار دولار أمريكي في عام 2026. وتتصدر أوروبا سوق توليد الطاقة من الكتلة الحيوية بسبب أهدافها المناخية الصارمة، وحياد الكربون وأهداف الطاقة المتجددة، بالإضافة إلى توجيهات الاتحاد الأوروبي للطاقة المتجددة (RED II). ومن المتوقع أن يصل سوق المملكة المتحدة إلى 7.42 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 6.32 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 14.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.98٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 14.68 مليار دولار أمريكي في عام 2026، مدفوعة بزيادة الطلب على طاقة الكتلة الحيوية، والطاقة المتجددة اللامركزية، والإعفاءات الضريبية الحكومية، والتركيز القوي على إدارة النفايات وتحويل مدافن النفايات. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 12.23 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 7.22% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 7.36 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.63 مليار دولار أمريكي في عام 2026. يعتمد سوق توليد طاقة الكتلة الحيوية في أمريكا اللاتينية على وفرة قصب السكر والمخلفات الزراعية والطلب المتزايد على كهربة الريف المتجددة. وتستخدم بلدان مثل البرازيل والمكسيك التوليد المشترك للكتلة الحيوية في قطاعات الصناعات الزراعية بما في ذلك السكر والإيثانول واللب.

الشرق الأوسط وأفريقيا

علاوة على ذلك، ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 5.64 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 5.53٪، ومن المتوقع أن تصل إلى 5.82 مليار دولار أمريكي في عام 2026. وبينما لا يزال سوق طاقة الكتلة الحيوية في الشرق الأوسط وأفريقيا ناشئًا، فإنه يكتسب زخمًا بسبب تزايد مبادرات تحويل النفايات إلى طاقة، ومشاريع كهربة الريف، والجهود المبذولة لتقليل الاعتماد على الوقود الأحفوري.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

التعاون الاستراتيجي والحملات التي يقوم بها اللاعبون الرئيسيون لتعزيز حصة السوق

إن المشهد التنافسي مجزأ، مع وجود لاعبين تنافسيين رئيسيين بما في ذلك E.ON Energy، وAmeresco، وBabcock & Wilcox Company، وEngie، وIndus Green Bio Energy Pvt. المحدودة، و أورستد أ/س. على سبيل المثال، في أغسطس 2025، أعلنت شركة Breakthrough Energy عن شراكة مع اليابان لتطوير تقنيات الكتلة الحيوية والهيدروجين منخفض الكربون. ويدعم هذا التعاون هدف اليابان المتمثل في تحقيق صافي انبعاثات صفرية بحلول عام 2050 من خلال التمويل وتوفير الخبرة لمشاريع تسويق الوقود الحيوي والهيدروجين المتجدد. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق خلال الفترة المتوقعة.

قائمة الشركات الرئيسية لتوليد الطاقة من الكتلة الحيوية

- إنجي (فرنسا)

- شركة اكسيل للطاقة. (الولايات المتحدة الأمريكية)

- ايه بي بي(سويسرا)

- سيمنز (ألمانيا)

- جنرال إلكتريك (الولايات المتحدة الأمريكية)

- نيكسانس (فرنسا)

- شنايدر إلكتريك (فرنسا)

- أورستيد ايه/اس(الدنمارك)

- مجموعة دراكس (المملكة المتحدة)

- أكسيونا(إسبانيا)

- اي دي اف(فرنسا)

- فاتنفال (السويد)

- فيوليا (فرنسا)

التطورات الصناعية الرئيسية

- وفي أكتوبر 2025، أعلنت فولتاليا عن بدء تشغيل محطة توليد الطاقة من الكتلة الحيوية بقدرة 10.5 ميجاوات في سينماري بجويانا الفرنسية، والتي ستوفر ما يصل إلى 8% من احتياجات المنطقة من الكهرباء وتدعم تنويع الطاقة الإقليمية.

- في سبتمبر 2025، أعلنت شركة تايهي دينجيو عن خطط لتطوير محطة طاقة الكتلة الحيوية بقدرة 2 ميجاوات في مدينة موراكامي باليابان. ومن المقرر أن يبدأ البناء في مارس 2026، ومن المتوقع أن يتم تشغيله بحلول نهاية عام 2027. وستعمل المحطة، التي تستخدم الكتلة الحيوية الخشبية، على توليد حوالي 13000 ميجاوات في الساعة سنويًا، مما يدعم إمدادات الطاقة المتجددة المحلية وجهود إزالة الكربون في اليابان.

- في فبراير 2024، أعلنت شركة Seiko Epson Corporation عن خطط تطوير لأول محطة لتوليد الطاقة من الكتلة الحيوية في مدينة إيدا بمحافظة ناغانو باليابان، بهدف تشغيلها في السنة المالية 2026. وستستخدم المحطة الأخشاب غير المستخدمة ولحاء الأشجار والمنصات النقالة لتوليد الكهرباء المتجددة، مما يدعم هدف إبسون المتعلق بالتخلص من الكربون بموجب الرؤية البيئية 2050.

- في أغسطس 2024، بدأت محطة Ozu Biomass Power Plant في اليابان، المملوكة لشركة Ozu Biomass Power Corp، التشغيل التجاري. إنها محطة طاقة تعتمد على الكتلة الحيوية فقط وتستخدم الكريات الخشبية المستوردة، وتنتج حوالي 350 مليون كيلووات في الساعة سنويًا وتدعم أهداف الطاقة المتجددة في اليابان من خلال مخطط تعريفة التغذية لمدة 20 عامًا.

- في مارس 2023، وقع بنك التنمية الآسيوي (ADB) وشركة SAEL Industries Limited اتفاقية قرض بقيمة 91 مليون دولار أمريكي لتمويل خمس محطات لتوليد الطاقة من الكتلة الحيوية بقدرة 14.9 ميجاوات في راجاستان، الهند. وستستخدم هذه المحطات المخلفات الزراعية لتوليد ما يقرب من 544 جيجاوات ساعة سنويًا، وتقليل انبعاثات الكربون بمقدار 487200 طن سنويًا، وزيادة دخل المزارعين المحليين من خلال مبيعات مخلفات المحاصيل، وتحسين جودة الهواء عن طريق تقليل حرق النفايات الزراعية.

تغطية التقرير

يقدم التقرير العالمي لسوق توليد الطاقة من الكتلة الحيوية رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة في سوق توليد الطاقة من الكتلة الحيوية. إلى جانب ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية والتكنولوجيا، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

[فريييزجنكم]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.69% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة المواد الخام

|

|

بواسطة التكنولوجيا

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 105.8 مليار دولار أمريكي في عام 2026.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.69٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود القطاع الصناعي السوق خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 39.92 مليار دولار أمريكي في عام 2025.

التركيز المتزايد على تحويل النفايات إلى طاقة (WtE) والاقتصاد الدائري لدفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم E. ON Energy وAmeresco وBabcock & Wilcox Company وEngie وIndus Green Bio Energy Pvt. المحدودة، وأورستيد إيه/إس، من بين شركات أخرى.

ومن المتوقع أن يصل حجم السوق العالمية إلى 152.68 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة