"الاستراتيجيات الذكية ، وإعطاء السرعة لمسار النمو الخاص بك"

حجم سوق مراكز البيانات، وتحليل الأسهم والصناعة، حسب المكونات (الأجهزة، وبرامج وخدمات DCIM (إدارة البنية التحتية لمركز البيانات)، حسب نوع مركز البيانات (الموقع المشترك، والقياس الفائق، والحافة، وغيرها)، حسب مستوى الطبقة (المستوى 1 والمستوى 2، والمستوى 3، والمستوى 4)، حسب حجم مركز البيانات (صغير ومتوسط وكبير)، حسب الصناعة (BFSI، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الحكومة، التصنيع، البيع بالتجزئة & التجارة الإلكترونية وغيرها)، والتوقعات الإقليمية، 2026-2034

آخر تحديث: June 08, 2026

| شكل: PDF

| معرف التقرير:

FBI109851

شكراً لاهتمامك بـ

"United States Medical Devices Market!"

للحصول على تقرير عينة، يرجى تقديم التفاصيل التالية:

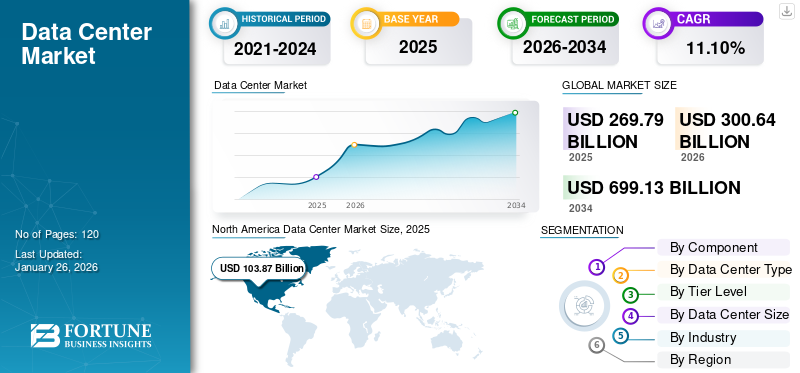

من المتوقع أن يصل سوق مراكز البيانات العالمية إلى حوالي 699.13 مليار دولار بحلول عام 2034، مرتفعًا من 269.79 مليار دولار في عام 2025 وحوالي 300.64 مليار دولار في عام 2026، مما يعكس معدل نمو سنوي مركب (CAGR) يبلغ حوالي 11.10٪ خلال الفترة المتوقعة.

من المتوقع أن يتسارع نمو سوق مراكز البيانات مع تزايد اعتماد المؤسسات للتقنيات الرقمية والحوسبة السحابية والبنية التحتية واسعة النطاق لمعالجة البيانات عبر الصناعات.

أصبحت مراكز البيانات العمود الفقري الحاسم للاقتصاد الرقمي، حيث تدعم تخزين البيانات، وقوة الحوسبة، والاتصال للمؤسسات والخدمات عبر الإنترنت في جميع أنحاء العالم.

وتتصدر أمريكا الشمالية حاليًا سوق مراكز البيانات العالمية، حيث ستستحوذ على حوالي 38.5% من حصة السوق في عام 2025، مدفوعة بالبنية التحتية التكنولوجية القوية ووجود شركات السحابة والتكنولوجيا الكبرى.

بلغت قيمة حجم سوق مراكز البيانات العالمية 269.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 300.64 مليار دولار أمريكي في عام 2026 إلى 699.13 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مراكز البيانات العالمية، حيث استحوذت على 38.50٪ من حصة السوق في عام 2025. ويقود نمو الصناعة التوسع الهائل، والطلب على البنية التحتية للذكاء الاصطناعي، والاعتماد السحابي المتسارع، واستثمارات التحول الرقمي للمؤسسات عبر الاقتصادات الناشئة والناضجة.

مركز البيانات هو نظام بيئي من التقنيات والشركات والخدمات المشاركة في تطوير واستخدام وتشغيل مرافق مركز البيانات. ويشمل مكونات مختلفة، بما في ذلك الأجهزة والبرامج والخدمات. تشتمل الأجهزة على أجهزة تخزين الخادم، والأرفف، ومعدات الشبكات، والأجهزة الأخرى المستخدمة لتخزين البيانات والخدمات الرقمية وتوزيعها. السوق ديناميكي وتنافسي، مع الابتكار المستمر في التصاميم والممارسات التشغيلية والتقنيات، مثل الحوسبة السحابية وحوسبة الحافة، لتلبية الاحتياجات المتطورة للمؤسسات والشركات عبر الصناعات.

يعتمد نمو سوق مراكز البيانات على الطلب الهيكلي على بيئات الحوسبة عالية الكثافة. يعمل التدريب على نماذج الذكاء الاصطناعي وأحمال عمل الاستدلال على تسريع متطلبات كثافة طاقة الحامل بما يتجاوز التكوينات القديمة. تظل دورات الإنفاق الرأسمالي مرتفعة بسبب تحديث المنشأة وتكامل الطاقة المتجددة ونشر التبريد المتقدم. يقوم المستثمرون بتقييم هياكل الإيجار طويلة الأجل، وتوافر الطاقة، وعمق الاتصال بالشبكة عند تقييم صلاحية الأصول.

يستمر توزيع الحصة السوقية لمراكز البيانات في التحول نحو موفري الخدمات السحابية واسعة النطاق ومنصات التوزيع الكبيرة. يدعم نشاط الدمج مزايا الحجم في مجال المشتريات ومصادر الطاقة وتحسين العمليات. تنتقل المرافق المملوكة للمؤسسات تدريجيًا نحو النماذج الهجينة والاستعانة بمصادر خارجية لتحسين كفاءة التكلفة والمرونة. وعلى المستوى الإقليمي، تحتفظ أمريكا الشمالية بالريادة في القدرات المركبة. تُظهر منطقة آسيا والمحيط الهادئ أسرع الإضافات الإضافية بسبب الرقمنة وحجم السكان. تؤكد أوروبا على الالتزام بالاستدامة والشفافية في الإبلاغ عن الكربون.

وسرعان ما انتقلت جائحة كوفيد-19 إلى التعليم عبر الإنترنت، والعمل عن بعد، والترفيه الرقمي، والتجارة الإلكترونية، والرعاية الصحية عن بعد. أدى هذا الارتفاع في النشاط عبر الإنترنت إلى زيادة الطلب على خدمات مراكز البيانات لدعم الحجم المتزايد من البيانات والخدمات والتطبيقات الرقمية. كما أدى الوباء إلى تسريع اعتماد خدمات الحوسبة السحابية، حيث أرادت المؤسسات توسيع نطاق البنية التحتية لتكنولوجيا المعلومات وتكييفها لتلبية احتياجات الأعمال المتغيرة. وفي نطاق العمل، قمنا بتضمين الحلول التي تقدمها شركة Schneider Electric، وABB Ltd.، وIBM Corporation، وCisco Systems, Inc.، وHuawei Technologies Co., Ltd.، وHitachi Ltd، وغيرها.

توقعات حجم السوق لعام 2034: 699.13 مليار دولار أمريكي

معدل النمو السنوي المركب: 11.10% من 2026 إلى 2034

الحصة السوقية

سيطرت أمريكا الشمالية على سوق مراكز البيانات بحصة بلغت 38.50% في عام 2025.

ومن المتوقع أن يمثل قطاع الأجهزة 51.28% من السوق في عام 2026.

من المتوقع أن يمتلك قطاع التوزيع حصة سوقية تبلغ 34.46٪ في عام 2026.

أبرز المعالم الإقليمية

أمريكا الشمالية

حققت أمريكا الشمالية 103.87 مليار دولار أمريكي في عام 2025 وظلت أكبر سوق إقليمي، مدفوعة بالاستثمارات واسعة النطاق والذكاء الاصطناعي والسحابة.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 61.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تسجل أسرع نمو بسبب الرقمنة السريعة والتوسع الهائل.

أوروبا

وشكلت أوروبا 68.98 مليار دولار أمريكي في عام 2025، مدعومة بالبنية التحتية القوية للشبكات واستثمارات مراكز البيانات التي تركز على الاستدامة.

نحن.

من المتوقع أن يصل سوق مراكز البيانات إلى 79.25 مليار دولار أمريكي بحلول عام 2026، مدعومًا بأعباء عمل الذكاء الاصطناعي، واعتماد السحابة، والتطوير واسع النطاق.

اليابان

ومن المتوقع أن يصل سوق مراكز البيانات إلى 14.17 مليار دولار أمريكي بحلول عام 2026، مدعومًا بمبادرات تحديث المؤسسات والهجرة السحابية.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي على سوق مراكز البيانات

الطلب المتزايد على الطاقة الحاسوبية في مراكز البيانات لدفع تنمية السوق

تتطلب نماذج الذكاء الاصطناعي التوليدية، وخاصة تلك التي تعتمد على التعلم العميق، موارد حسابية كبيرة للتدريب والاستدلال. وهذا يمكن أن يؤدي إلى زيادة الطلب على البنية التحتية للحوسبة عالية الأداء، مما يزيد الحاجة إلى مراكز بيانات أكثر قوة. غالبًا ما تتطلب نماذج الذكاء الاصطناعي التوليدية مجموعات بيانات كبيرة للتدريب، مما يتطلب حلولاً قوية لتخزين البيانات وإدارتها. ستحتاج مراكز البيانات إلى توفير حلول تخزين قابلة للتطوير وفعالة للتعامل مع الحجم المتزايد لبيانات التدريب. دمجالذكاء الاصطناعي التوليديتتيح التكنولوجيا لمراكز تخزين البيانات الدقة العالية والحد الأدنى من التدخلات والأداء المتسق والنتائج المتوقعة.

ديناميكيات السوق

اتجاهات سوق مراكز البيانات

زيادة التركيز على اعتماد الاستراتيجيات الهجينة والمتعددة السحابية تعمل على تعزيز نمو السوق

يتطور سوق مراكز البيانات باستمرار، مدفوعًا بالتقدم التكنولوجي، والأعمال التجارية المتغيرة، ومتطلبات الصناعة الناشئة. تتبنى المؤسسات بشكل متزايد استراتيجيات هجينة ومتعددة السحابة للاستفادة من فوائد الخدمات السحابية العامة والبيئات السحابية الخاصة والبنية التحتية المحلية. يؤدي هذا الاتجاه إلى زيادة الطلب على منصات الاتصال البيني، وخدمات الموقع المشترك، وحلول إدارة السحابة الهجينة التي تتيح التكامل السلس، وتنقل أعباء العمل، وإمكانية نقل البيانات عبر بيئات سحابية متنوعة. علاوة على ذلك، تكتسب حلول مراكز البيانات المعيارية والمسبقة الصنع شعبية بسبب مرونتها وقابلية التوسع وقدرات النشر السريع. يمكن تجميع هذه الوحدات سابقة الهندسة ونشرها بسرعة لتلبية متطلبات السعة المتغيرة، وتعزيز الكفاءة التشغيلية مقارنة بالمرافق التقليدية، وتقليل تكاليف البناء والوقت. على سبيل المثال،

سبتمبر 2022:دخلت Dell Technologies وRed Hat في شراكة لتبسيط عملية نشر وإدارة البنية التحتية المحلية في البيئات السحابية المتعددة وعبر مراكز البيانات.

أحد الاتجاهات البارزة في سوق مراكز البيانات هو تسريع تطوير الحرم الجامعي واسع النطاق في المدن الثانوية. يسعى المشغلون إلى خفض تكاليف الأراضي وتحسين الوصول إلى الشبكة مع الحفاظ على اتصال الألياف بالمحاور الرئيسية. وتدعم هذه اللامركزية تنويع القدرات. أصبح نشر الرف عالي الكثافة ممارسة قياسية. تتطلب أحمال عمل الذكاء الاصطناعي مستويات طاقة حامل تتجاوز حدود المؤسسة التقليدية. يتم دمج حلول التبريد السائل بشكل متزايد لإدارة الكثافة الحرارية بكفاءة.

لقد تحولت تقارير الاستدامة من اختيارية إلى إلزامية في العديد من الولايات القضائية. يستثمر المشغلون في اتفاقيات شراء الطاقة المتجددة، وتركيبات الطاقة الشمسية في الموقع، وأنظمة تخزين طاقة البطاريات. يظل تحسين فعالية استخدام الطاقة أمرًا أساسيًا في تحديد المواقع التنافسية. تكتسب تقنيات البناء المعيارية قوة جذب. تعمل مكونات قاعة البيانات الجاهزة على تقليل الجداول الزمنية للنشر وتخفيف نقص العمالة. ويعزز هذا النهج قابلية التوسع وانضباط رأس المال.

يدعم توسيع مركز بيانات Edge التطبيقات الحساسة لزمن الاستجابة مثل الأنظمة الذاتية والتحليلات في الوقت الفعلي والأتمتة الصناعية. تكمل المرافق الموزعة الأصغر حجمًا المراكز المركزية ذات الحجم الكبير.

زيادة الرقمنة واعتماد السحابة بين الصناعات يدفع نمو السوق

التحول السريع نحوالتحول الرقميعبر الصناعات يقود الطلب على مراكز البيانات. تتبنى المؤسسات بشكل متزايد الخدمات السحابية لتحقيق المرونة وقابلية التوسع وكفاءة التكلفة. يؤدي نمو الحوسبة السحابية، بما في ذلك السحابة الخاصة والعامة والهجينة، إلى تعزيز استثمارات مراكز البيانات بشكل كبير.

بالإضافة إلى ذلك، فإن طرح شبكات الجيل الخامس (5G) والطلب المتزايد على النطاق الترددي العالي والتطبيقات ذات الكمون المنخفض يقودان إلى نشر مراكز البيانات الطرفية بين الشركات الصغيرة. تعمل هذه المرافق على تقريب موارد الحوسبة من المستخدمين النهائيين والأجهزة، مما يدعم المعالجة في الوقت الفعلي ويقلل زمن الوصول للتطبيقات، مثل المدن الذكية والمركبات ذاتية القيادة والواقع المعزز/الواقع الافتراضي.

المحرك الرئيسي للسوق هو الاعتماد المستمر للحوسبة السحابية عبر قطاعي المؤسسات والحكومة. تقوم المؤسسات بشكل متزايد بترحيل أعباء العمل إلى البيئات المختلطة والمتعددة السحابية لتعزيز قابلية التوسع والمرونة التشغيلية. يؤدي هذا التحول الهيكلي إلى زيادة الطلب على النطاق الواسع والمشترك بشكل مباشر. ويمثل الذكاء الاصطناعي وأحمال عمل الحوسبة عالية الأداء المحفز الرئيسي الثاني. يتطلب التدريب المتقدم على النماذج مجموعات كبيرة من وحدات معالجة الرسومات وتوزيع الطاقة عالي الكثافة. يجب أن تدعم المرافق الأحمال الحرارية المرتفعة والإدارة الأمثل لتدفق الهواء. ويحفز هذا المتطلب تحديث البنية التحتية وبناء الحقول الجديدة.

تؤثر لوائح توطين البيانات أيضًا على مسار نمو سوق مراكز البيانات. تفرض الحكومات معالجة البيانات المحلية للقطاعات الحيوية، مما يؤدي إلى توسيع القدرات داخل البلاد. تشجع اعتبارات الامتثال الشركات على نشر البنية التحتية الخاصة بالمنطقة. تعمل مبادرات التحول الرقمي عبر قطاعات الخدمات المصرفية والمالية والتأمين (BFSI) والرعاية الصحية والتصنيع والتجزئة على توسيع حجم بيانات المعاملات. تعمل التحليلات في الوقت الفعلي واتصال إنترنت الأشياء (IoT) ونشر شبكة 5G على زيادة متطلبات المعالجة الطرفية.

قيود السوق

الاستثمارات الأولية الكبيرة والتكاليف التشغيلية قد تعيق نمو السوق

يتطلب مركز البيانات استثمارًا أوليًا كبيرًا في البنية التحتية، بما في ذلك أنظمة الطاقة والتبريد والعقارات وأجهزة تكنولوجيا المعلومات ومعدات الشبكات. يمكن أن يشكل هذا الاستثمار الأولي المرتفع عائقًا أمام الشركات الصغيرة والمتوسطة أو الشركات الناشئة ذات الموارد المالية المحدودة. علاوة على ذلك، يتطلب هذا المرفق تكاليف تشغيلية عالية للكهرباء والتبريد والأمن والتوظيف والصيانة. يمكن أن تكون هذه التكاليف كبيرة بالنسبة للشركات الكبيرة، حيث أن زيادة تكاليف التشغيل يمكن أن تؤدي إلى إجهاد الميزانية وتقليل ربحية عمليات مركز البيانات.

يظل توافر الطاقة هو العائق الأكثر أهمية داخل السوق. غالبًا ما تمتد الجداول الزمنية للربط البيني للشبكة لعدة سنوات، مما يحد من تشغيل السعة على المدى القريب. وفي المناطق الحضرية ذات الطلب المرتفع، تحد اختناقات النقل من جدوى التوسع. يؤدي تقلب تكلفة الطاقة إلى عدم اليقين المالي بالنسبة للمشغلين. يؤدي ارتفاع أسعار الكهرباء إلى ضغط هوامش التشغيل، خاصة بالنسبة للمنشآت التي ليس لديها عقود شراء طويلة الأجل قابلة للتجديد. التزامات الامتثال البيئي تزيد من متطلبات رأس المال.

تؤثر تحديات حيازة الأراضي على التطورات واسعة النطاق. يمكن للقيود المفروضة على تقسيم المناطق الحضرية والمعارضة المجتمعية أن تؤخر السماح. وتؤدي المخاوف المتعلقة باستخدام المياه، وخاصة بالنسبة لأنظمة التبريد بالتبخير، إلى تكثيف التدقيق التنظيمي في المناطق المعرضة للجفاف. لا تزال قيود سلسلة التوريد قائمة عبر المعدات الكهربائية، والمفاتيح الكهربائية، والمحولات، وأنظمة التبريد عالية السعة. قد تؤدي المهل الزمنية للمكونات المتخصصة إلى تمديد جداول تسليم المشروع. يؤثر نقص أشباه الموصلات على دورات نشر الخادم.

تمثل مخاطر الأمن السيبراني أيضًا مصدر قلق هيكلي حيث تصبح البنية التحتية لمركز البيانات أكثر ترابطًا، ويزداد التعرض للتهديدات. يجب على المشغلين تخصيص الموارد نحو البنية الأمنية، وزيادة النفقات التشغيلية.

فرص السوق

تمثل البنية التحتية للذكاء الاصطناعي فرصة كبيرة داخل السوق. مع توسع اعتماد المؤسسات للنماذج التوليدية، سيحصل المشغلون القادرون على توفير بيئات عالية الكثافة على معدلات إيجار متميزة. تتطلب المرافق المحسنة لمجموعات معالجة الرسومات المتقدمة قيمة متباينة. توفر الأسواق الناشئة إمكانية التوسع على المدى الطويل. يؤدي نمو الاختراق الرقمي عبر جنوب شرق آسيا وأمريكا اللاتينية وأفريقيا إلى زيادة الطلب على القدرات الحاسوبية الإقليمية. وتسهل الشراكات الاستراتيجية مع مقدمي خدمات الاتصالات المحليين الدخول.

يؤدي نشر الحوسبة المتطورة إلى إنشاء تدفقات إيرادات إضافية. تتطلب تطبيقات إنترنت الأشياء الصناعية والمدن الذكية والخدمات اللوجستية المستقلة عقد معالجة موزعة. يعمل المشغلون الذين يقومون بدمج العروض المركزية وعروض الحافة على تحسين مجموعات الخدمات. ويمثل تطوير البنية التحتية المستدامة فرصة أخرى. تعطي الشركات الأولوية بشكل متزايد لبيئات استضافة البيانات منخفضة الكربون - حيث تعمل المرافق التي تعمل بالطاقة المتجددة على تأمين التمايز التنافسي. تعمل أدوات التمويل الأخضر على تقليل تكاليف رأس المال للمشاريع المتوافقة.

تدعم خدمات تمكين السحابة الهجينة استراتيجيات ترحيل المؤسسات. يعمل موفرو الموقع المشترك الذين يقدمون أنظمة اتصال متكاملة على تعزيز الاحتفاظ بالعملاء. تعمل كثافة الاتصال المتقاطع وحياد الناقل على تعزيز جاذبية الأصول. تعمل برامج التحديث الرقمي الحكومية على تحفيز الطلب في القطاع العام. تتطلب عمليات النشر السحابية السيادية الآمنة قدرة بنية تحتية محلية. بشكل جماعي، تعزز هذه الفرص آفاق نمو السوق الإيجابية عبر الاقتصادات المتقدمة والناشئة.

تحليل تجزئة سوق مراكز البيانات

عن طريق تحليل المكونات

أدت الحاجة المتزايدة إلى بنية تحتية موثوقة وعالية الأداء إلى زيادة الطلب على معدات الأجهزة.

بناءً على المكون، ينقسم السوق إلى الأجهزة (أنظمة الطاقة، وأنظمة التبريد، والخوادم، وأجهزة الشبكات، وغيرها)، وبرامج DCIM (إدارة البنية التحتية لمركز البيانات) (المحلية والسحابية)، والخدمات.

الأجهزة

ومن المتوقع أن يهيمن قطاع الأجهزة على سوق مراكز البيانات، ليشكل 51.28% من حصة السوق العالمية في عام 2026، حيث يوفر الأساس لبناء بنية تحتية موثوقة وعالية الأداء لدعم احتياجات الحوسبة الحديثة، بدءًا من تطبيقات المؤسسات التقليدية إلى التقنيات الناشئة، مثل الذكاء الاصطناعي وتحليلات البيانات الضخمة. بالإضافة إلى ذلك، يمكن توسيع نطاق هذه الأجهزة أو خفضها لتلبية المتطلبات المتغيرة، مما يسمح للمؤسسات بتوسيع موارد الحوسبة الخاصة بها حسب الحاجة دون توقف كبير.

تظل الأجهزة أكبر مساهم في الحجم الإجمالي للسوق. يشمل هذا القطاع الخوادم وأنظمة التخزين ومعدات الشبكات ووحدات توزيع الطاقة وأنظمة التبريد والرفوف والبنية التحتية لإمدادات الطاقة غير المنقطعة والمولدات الاحتياطية. يؤدي ارتفاع كثافة الحوسبة المدفوعة بالذكاء الاصطناعي وأحمال العمل السحابية والحوسبة عالية الأداء إلى زيادة الاستثمار في الأجهزة لكل ميجاوات.

وتمثل البنية التحتية للطاقة والتبريد نسبة متزايدة من الإنفاق الرأسمالي. يتم نشر حلول الإدارة الحرارية المتقدمة، بما في ذلك أنظمة التبريد والاحتواء السائلة، لدعم الرفوف عالية الكثافة. تركز منافسة الأجهزة على الكفاءة والموثوقية وقابلية التوسع. في حين تتأثر الهوامش بدورات الشراء وقيود العرض، تستمر الأجهزة في تثبيت الحصة الإجمالية لسوق مراكز البيانات.

برنامج DCIM (إدارة البنية التحتية لمركز البيانات).

من المتوقع أن ينمو قطاع برمجيات DCIM (إدارة البنية التحتية لمركز البيانات) بأعلى معدل نمو سنوي مركب خلال فترة التوقعات، حيث أنه يوفر منصة مركزية لإدارة ومراقبة جميع جوانب البنية التحتية لمركز البيانات، بما في ذلك معدات الشبكات وأنظمة التبريد وأجهزة التخزين والخوادم ووحدات توزيع الطاقة. تعمل طريقة العرض المركزية هذه على تعزيز التحكم والرؤية، مما يمكّن المشرفين من الإشراف على العمليات وتنسيقها بكفاءة.

أصبحت برامج DCIM ذات أهمية استراتيجية متزايدة في صناعة مراكز البيانات. توفر هذه المنصات مراقبة في الوقت الحقيقي لاستهلاك الطاقة، والظروف البيئية، واستخدام الأصول، وتخطيط القدرات. يعتمد المشغلون على أدوات DCIM لتحسين فعالية استخدام الطاقة وتعزيز الرؤية التشغيلية.

نظرًا لأن الإبلاغ عن الاستدامة أصبح إلزاميًا في العديد من المناطق، فإن تحليلات الطاقة المعتمدة على البرمجيات تكتسب أهمية. التكامل مع نماذج الصيانة التنبؤية يقلل من مخاطر التوقف عن العمل ويحسن كفاءة التكلفة. على الرغم من أن الإيرادات المطلقة أصغر مقارنة بالأجهزة، إلا أن برنامج DCIM يساهم بشكل غير متناسب في توسيع الهامش وتحسين التشغيل داخل سوق مراكز البيانات.

خدمات

تشمل الخدمات التصميم والهندسة والتشغيل وتكامل النظام والاستضافة المُدارة وعقود الصيانة. مع انتقال المؤسسات من البنية التحتية المملوكة لها إلى نماذج التوزيع والسحابة المختلطة، يزداد اعتماد الخدمات المدارة. تعمل اتفاقيات الخدمة طويلة الأجل على تعزيز استقرار الإيرادات وتعزيز الاحتفاظ بالعملاء.

تعتبر خدمات الاستشارة والنشر ذات صلة بشكل خاص بالتوسع الفائق وإصدارات المستوى 3 أو المستوى 4. تدعم عقود العمليات والصيانة المتكررة توليد تدفق نقدي يمكن التنبؤ به. وبالتالي، تمثل الخدمات طبقة نمو مهمة من الناحية الهيكلية ضمن مسار نمو سوق مراكز البيانات الأوسع.

عن طريق تحليل نوع مركز البيانات

أدى الطلب المتزايد على الحلول الفعالة من حيث التكلفة بين المؤسسات إلى زيادة الطلب على مرافق التوزيع المشترك

بناءً على نوع مركز البيانات، يتم تصنيف السوق إلى موقع مشترك، ومقياس فائق، وحافة، وغيرها (مُدارة ومعيارية).

الموقع المشترك

من المتوقع أن يتصدر قطاع التوزيع المشترك حسب النوع، حيث سيساهم بنسبة 34.46% من حصة السوق العالمية في عام 2026. توفر مرافق التوزيع المشترك خيارات مرنة لقابلية التوسع، مما يسمح للمستأجرين بتوسيع البنية التحتية لتكنولوجيا المعلومات الخاصة بهم بسرعة وسهولة وفقًا لاحتياجات العمل المتغيرة. تؤدي مشاركة موارد البنية التحتية مع المستأجرين الآخرين إلى تقليل النفقات الرأسمالية الأولية لبناء وصيانة منشأة خاصة لتخزين البيانات. بالإضافة إلى ذلك، تمكن وفورات الحجم موفري المواقع المشتركة من تقديم حلول فعالة من حيث التكلفة للأمن والاتصال، مما يؤدي إلى انخفاض النفقات التشغيلية للمستأجرين.

تمثل مرافق التوزيع جزءًا كبيرًا من حصة سوق مراكز البيانات العالمية: تستأجر المؤسسات مساحة الرفوف والاتصال لتقليل كثافة رأس المال وتعزيز قابلية التوسع. توفر الأنظمة البيئية المحايدة للناقل وبيئات التوصيل البيني الكثيفة تمايزًا تنافسيًا. يعتمد الطلب على الموقع الإلكتروني على استراتيجيات السحابة الهجينة ومتطلبات الامتثال التنظيمي. تعمل المرافق متعددة المستأجرين على تنويع تعرض الإيرادات وتقليل الاعتماد على العملاء الفرديين. يُظهر هذا القطاع معدلات استيعاب ثابتة عبر الأسواق الناضجة والناشئة.

فرط التدرج

من المتوقع أن ينمو القطاع واسع النطاق بأعلى معدل نمو سنوي مركب خلال فترة التوقعات، حيث تم تصميمه للتوسع بسرعة وكفاءة لدعم كميات هائلة من البيانات وأحمال العمل. تسمح بنيتها بالتوسيع السلس لموارد الحوسبة والتخزين والشبكات لاستيعاب الطلب المتزايد دون التضحية بالأداء أو الموثوقية.

تمثل مراكز البيانات واسعة النطاق غالبية الإضافات المتزايدة في القدرات على مستوى العالم. تدعم هذه الجامعات واسعة النطاق موفري الخدمات السحابية والمنصات الرقمية. تعمل قوالب التصميم الموحدة ونماذج التوسع المعيارية وشراء الطاقة المتجددة على تعزيز كفاءة التكلفة. يؤثر التوسع الفائق بشكل ملموس على مقاييس نمو سوق مراكز البيانات العالمية. إن كثافة الإنفاق الرأسمالي مرتفعة، لكن التزامات الإشغال طويلة الأجل ومزايا الحجم تدعم العوائد الدائمة.

حافة

تعالج مراكز بيانات Edge أعباء العمل الحساسة لزمن الاستجابة، بما في ذلك شبكات 5G والأتمتة الصناعية والتحليلات في الوقت الفعلي. هذه المرافق أصغر حجما ويتم توزيعها بالقرب من المستخدمين النهائيين. على الرغم من محدودية السعة الفردية، إلا أن عمليات النشر المجمعة تساهم بشكل فعال في توسيع حجم سوق مراكز البيانات. تعمل البنية التحتية المتطورة على استكمال الحرم الجامعي واسع النطاق بدلاً من استبدال البنى المركزية. ويظل النمو مرتبطا بشكل وثيق بالاستثمار في الاتصالات السلكية واللاسلكية وإطلاق البنية التحتية الرقمية.

يؤدي الطلب المتزايد على الاتصال المتكرر إلى زيادة الطلب على مراكز البيانات من المستوى 3

بناءً على مستوى الطبقة، يتم تصنيف السوق إلى المستوى 1 والمستوى 2 والمستوى 3 والمستوى 4.

الطبقة 1 والطبقة 2

توفر مرافق المستوى 1 والمستوى 2 تكرارًا محدودًا وتدعم أحمال العمل غير الحرجة. تظل هذه المرافق ذات صلة بالمناطق الحساسة من حيث التكلفة والأسواق الناشئة. ومع ذلك، فإن البناءات الجديدة في الاقتصادات الناضجة تفضل بشكل متزايد معايير المستوى الأعلى.

المستوى 3

استحوذ قطاع المستوى 3 على الحصة الأكبر من السوق في عام 2024، حيث يتمتع باتصال شبكة زائد عن الحاجة مع العديد من شركات النقل ومقدمي خدمات الإنترنت، مما يضمن مسارات اتصال متنوعة ومرنة. ويساعد ذلك على تقليل مخاطر انقطاع الشبكة ويوفر اتصالاً موثوقًا للتطبيقات والخدمات ذات المهام الحرجة. تهيمن مرافق المستوى 3 على نشاط البناء الجديد. أنها توفر بنية تحتية قابلة للصيانة بشكل متزامن وتوافر عالي. تفضل الشركات شهادة المستوى 3 لتحقيق التوازن في التكلفة والموثوقية. يمثل هذا المستوى حصة كبيرة من حجم السوق العالمية.

المستوى 4

واستحوذ قطاع المستوى الرابع على 39.46% من حصة السوق العالمية في عام 2026، مما يعكس الطلب القوي على البنية التحتية عالية الموثوقية. وهي تنفذ تدابير أمنية مادية متقدمة، مثل عناصر التحكم في الوصول البيومترية، وأنظمة كشف التسلل، وكاميرات المراقبة، والبوابات الأمنية، لحماية أصول البنية التحتية من الوصول غير المصرح به أو السرقة. توظف مراكز المستوى 4 أيضًاالأمن السيبرانيتدابير للحماية من التهديدات السيبرانية وانتهاكات البيانات.

توفر مرافق المستوى 4 بنية تتحمل الأخطاء مع مسارات مستقلة متعددة للطاقة والتبريد. تدعم هذه البيئات العمليات ذات المهام الحرجة في الأنظمة الأساسية المصرفية والحكومية والسحابية واسعة النطاق. على الرغم من أنها كثيفة رأس المال، إلا أن شهادة المستوى 4 تتطلب أسعار إيجار متميزة وتعزز مكانتها في السوق.

عن طريق تحليل حجم مركز البيانات

أدى التركيز المتزايد على اعتماد خيارات الاتصال المتنوعة إلى تعزيز الطلب على مراكز البيانات الكبيرة

بناءً على حجم مركز البيانات، يتم تقسيم السوق إلى صغيرة ومتوسطة وكبيرة.

كبير

استحوذ قطاع مراكز البيانات الكبيرة على حصة تبلغ 44.32% من السوق العالمية في عام 2026، مدفوعًا بعمليات النشر واسعة النطاق والمؤسسات حيث أنها توفر الوصول إلى مجموعة واسعة من مزودي خدمات الشبكات ومقدمي الخدمات السحابية وتبادلات الإنترنت، مما يمكّن المستأجرين من إنشاء اتصالات منخفضة الكمون وعالية السرعة لشركات النقل المفضلة لديهم والمنصات السحابية. يؤدي ذلك إلى تحسين خيارات الاتصال وتحسين أداء الشبكة ودعم السحابة المختلطة وعمليات النشر السحابية المتعددة.

تتجاوز قدرة المرافق الكبيرة 20 ميجاوات، وهي من سمات المشغلين على نطاق واسع. تستفيد الجامعات متعددة المباني من قوة الشراء ومزايا مصادر الطاقة المتجددة. تؤثر المشاريع واسعة النطاق بشكل كبير على مقاييس نمو السوق الإجمالية.

صغير

من المتوقع أن تنمو مراكز البيانات الصغيرة بأعلى معدل نمو سنوي مركب خلال فترة التوقعات، حيث أنها أكثر فعالية من حيث التكلفة في البناء والتشغيل والصيانة مقارنة بالمرافق واسعة النطاق. فهي تتطلب استثمارًا أوليًا أقل في العقارات والمعدات والبنية التحتية، مما يجعلها خيارًا جذابًا للشركات ذات الميزانيات المحدودة أو متطلبات تكنولوجيا المعلومات الأصغر. تعمل المرافق الصغيرة عادةً بأقل من 5 ميجاوات وتدعم أحمال العمل المحلية أو الطرفية. أنها توفر متطلبات رأس مال أقل ولكن قابلية التوسع محدودة. غالبًا ما يتم نشر هذا الجزء في البنى الإقليمية أو الموزعة.

واسطة

تتراوح المرافق المتوسطة من 5 إلى 20 ميجاوات وتخدم الطلب الإقليمي. تسمح استراتيجيات التوسع المرحلية للمشغلين بمواءمة توزيع رأس المال مع معدلات الاستيعاب. تعطي العديد من الأسواق الناشئة الأولوية للتطورات متوسطة الحجم.

من خلال تحليل الصناعة

زيادة شعبية مبادرات التحول الرقمي في تكنولوجيا المعلومات والاتصالات تدفع نمو السوق

استنادا إلى الصناعة، يتم تصنيف السوق إلى بفسي، تكنولوجيا المعلومات &اتصالاتوالرعاية الصحية والحكومة والتصنيع وتجارة التجزئة والتجارة الإلكترونية وغيرها (وسائل الإعلام والترفيه).

تكنولوجيا المعلومات والاتصالات

استحوذ قطاع تكنولوجيا المعلومات والاتصالات على أعلى حصة سوقية في عام 2024. وتشهد شركات تكنولوجيا المعلومات والاتصالات مبادرات التحول الرقمي لتحديث بنيتها التحتية وتطبيقاتها وخدماتها. تلعب مراكز البيانات دورًا مهمًا في دعم هذه المبادرات من خلال توفير الطاقة الحاسوبية وسعة التخزين وقدرات الشبكات اللازمة لنشر التقنيات الجديدة وتقديم خدمات رقمية مبتكرة.

تمثل تكنولوجيا المعلومات والاتصالات القطاع الأكثر استخدامًا للحوسبة. يؤدي توسيع النظام الأساسي السحابي وتسليم المحتوى والمحاكاة الافتراضية للشبكة إلى تطوير واسع النطاق. يؤثر هذا القطاع ماديًا على توزيع حصة السوق.

بفسي

من المتوقع أن ينمو قطاع BFSI بأعلى معدل نمو سنوي مركب في السنوات القادمة، حيث يتعامل قطاع BFSI مع البيانات المالية والشخصية الحساسة، مما يجعل الأمن والامتثال أمرًا بالغ الأهمية. توفر مراكز البيانات بيئات آمنة مجهزة بتدابير مادية وأمن سيبراني قوية للحماية من خروقات البيانات وضمان الامتثال للوائح الصناعة، مثل اللائحة العامة لحماية البيانات (GDPR) واللوائح المالية المختلفة.

تتطلب الخدمات المصرفية والخدمات المالية والتأمين بيئات آمنة وعالية التوفر لمعالجة المعاملات والامتثال التنظيمي. تعمل نماذج النشر المختلطة على الحفاظ على الطلب على منشآت المستوى 3 والمستوى 4.

الرعاية الصحية

يتزايد الطلب على الرعاية الصحية بسبب السجلات الصحية الإلكترونية، وتحليلات التصوير الطبي، وأنظمة التطبيب عن بعد. تتطلب معايير أمن البيانات بنية تحتية عالية الموثوقية.

حكومة

تتطلب الوكالات الحكومية بيئات استضافة ذات سيادة للتطبيقات الإدارية والدفاعية. وتعزز تفويضات توطين البيانات توسيع القدرات المحلية.

تصنيع

يعكس اعتماد التصنيع الأتمتة الصناعية والصيانة التنبؤية وتكامل تحليلات سلسلة التوريد. تعتمد أعباء العمل هذه بشكل متزايد على عمليات النشر المختلطة والحافة.

البيع بالتجزئة والتجارة الإلكترونية

تتطلب منصات البيع بالتجزئة والتجارة الإلكترونية بنية تحتية قابلة للتطوير لإدارة دورات ذروة الطلب ومعالجة المعاملات في الوقت الفعلي. تؤثر تقلبات حركة المرور الموسمية على استراتيجيات تخطيط السعة.

رؤى إقليمية

حسب المنطقة، تم تحليل السوق عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

North America Data Center Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل سوق مراكز البيانات في أمريكا الشمالية:

استحوذت منطقة أمريكا الشمالية على 38.50% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 103.87 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 114.67 مليار دولار أمريكي في عام 2026. وقد أدى الاعتماد السريع للخدمات السحابية والذكاء الاصطناعي وتطبيقات البيانات الضخمة إلى زيادة الطلب على مراكز البيانات في المنطقة. تستخدم الشركات بشكل متزايد الذكاء الاصطناعي التوليدي والتقنيات المتقدمة الأخرى، مما يتطلب قدرات محسنة لمعالجة البيانات وبنية تحتية قوية. الاستثمارات الكبيرة من اللاعبين الرئيسيين، مثل شنايدر إلكتريك، وآي بي إم، وسيسكو، وغيرها، توسع سوق الوقود. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 79.25 مليار دولار أمريكي بحلول عام 2026.

تقود أمريكا الشمالية سوق مراكز البيانات العالمية نظرًا للتركيز الفائق النطاق، واعتماد السحابة الناضجة، وتوافر رأس المال العميق. ويدعم الاتصال القوي بالألياف، وأطر المشتريات المتجددة، والاستعانة بمصادر خارجية للمؤسسات التوسع المستمر في القدرات. تؤثر قيود الطاقة في المراكز الحضرية الرئيسية على اختيار الموقع تجاه الأسواق الثانوية. وتحتفظ المنطقة بحصة سوقية مهيمنة، مدعومة بالتزامات الإيجار واسعة النطاق طويلة الأجل.

سوق مراكز البيانات في الولايات المتحدة:

يعكس سوق مراكز البيانات في الولايات المتحدة تطورًا كبيرًا في الحرم الجامعي وتوسعًا في المواقع المشتركة. يواصل موفرو الخدمات السحابية عمليات نشر متعددة الميغاوات عبر المناطق الراسخة والناشئة. تؤثر الجداول الزمنية للربط البيني للشبكة وتوافر الطاقة بشكل متزايد على تسلسل البناء. تعمل كثافة عبء عمل الذكاء الاصطناعي على تسريع ترقيات الأجهزة. تظل الولايات المتحدة المساهم الرئيسي في حجم السوق العالمية.

تحليل سوق مراكز بيانات آسيا والمحيط الهادئ:

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 61.02 مليار دولار أمريكي، مما ساهم بنسبة 22.60٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 69.45 مليار دولار أمريكي في عام 2026. وشهدت المنطقة نموًا أعلى أدى إلى زيادة الطلب على سعة مراكز البيانات عالميًا، ومن المتوقع أن يستمر، مع توقع زيادة إجمالي العرض من 11.1 جيجاوات في عام 2023 إلى 26.7 جيجاوات بحلول عام 2028. ومن المتوقع أن يصل سوق اليابان إلى تصل قيمة السوق الصينية إلى 14.17 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل حجم السوق الصيني إلى 15.50 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 11.49 مليار دولار أمريكي بحلول عام 2026. علاوة على ذلك، مع تزايد عدد السكان والطلب الرقمي المتزايد، أصبحت إندونيسيا سوقًا رئيسيًا. يتم إجراء استثمارات كبيرة لتطوير مراكز البيانات واسعة النطاق، خاصة في جاكرتا وجاوا الشرقية. على سبيل المثال،

في مايو 2024، أطلقت شركة Cisco Systems أول مراكز بيانات متطورة لتوسيع نطاق تواجدها الأمني في إندونيسيا. يساعد هذا المرفق العملاء في الخدمات المالية والقطاع العام على التوافق مع لوائح البيانات المحلية ومتطلبات الامتثال.

تُظهر منطقة آسيا والمحيط الهادئ أسرع نمو إضافي في سوق مراكز البيانات بسبب الرقمنة وحجم السكان. يؤدي التوسع الهائل عبر الممرات الحضرية إلى تطوير الحرم الجامعي على نطاق واسع. يؤثر التنوع التنظيمي على استراتيجيات اختيار الموقع. تختلف البنية التحتية للاتصالات وتوافر الأراضي بشكل كبير عبر الأسواق. وتواصل المنطقة زيادة حصتها في السوق العالمية.

سوق مراكز البيانات اليابانية:

يعطي سوق مراكز البيانات في اليابان الأولوية للمرونة ضد الزلازل والموثوقية التشغيلية. يدعم تحديث المؤسسات والهجرة السحابية الطلب الثابت. تشجع قيود المساحة في المراكز الحضرية على التصميم الرأسي الفعال. يظل تكامل الطاقة المتجددة محورًا استراتيجيًا. تحافظ اليابان على نمو مستقر داخل صناعة مراكز البيانات الأوسع في منطقة آسيا والمحيط الهادئ.

سوق مراكز البيانات الصينية:

يعتمد سوق مراكز البيانات في الصين على موفري الخدمات السحابية المحليين وتوسيع المنصات الرقمية. تعمل سياسات توطين البيانات الحكومية على تعزيز نشر البنية التحتية داخل الدولة. وتتركز الجامعات واسعة النطاق في مناطق رقمية محددة. تؤثر مصادر الطاقة والرقابة التنظيمية على أنماط التنمية. وتساهم الصين ماديا في نمو السوق الإقليمية.

تحليل سوق مراكز البيانات الأوروبية:

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قوي خلال السنوات القادمة ولديها بنية تحتية واسعة ومتقدمة للشبكات، بما في ذلك شبكات الألياف الضوئية واسعة النطاق والاتصال بالإنترنت عالي السرعة. حافظت أوروبا على وجود قوي في السوق العالمية، حيث وصلت قيمتها إلى 68.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 25.60٪، ومن المتوقع أن تصل إلى 76.6 مليار دولار أمريكي في عام 2026. ويضمن ذلك زمن وصول منخفض ونقل البيانات عالي السرعة، وهو أمر بالغ الأهمية للتطبيقات الحديثة، مثل معالجة البيانات في الوقت الفعلي ونقل البيانات. الحوسبة السحابية. تستضيف ألمانيا وأيرلندا وهولندا مراكز بيانات رئيسية تتمتع بتقنيات متطورة وقدرات حوسبة عالية الأداء، مما يعزز الابتكار ويدعم مبادرات التحول الرقمي. تجتذب المنطقة استثمارات كبيرة من مزودي التكنولوجيا العالميين واللاعبين المحليين، نظرًا لموقعها المركزي عالميًا، والذي يدفع نمو السوق باستمرار. من المتوقع أن يصل سوق المملكة المتحدة إلى 14.76 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الألماني إلى 14.17 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

في يونيو 2023قامت شركة IBM بتطوير أول مركز بيانات كمي أوروبي لها في إهنينجن، ألمانيا. وهو مصمم ليتناسب مع متطلبات الشركات والمؤسسات البحثية والهيئات الحكومية.

تؤكد أوروبا على الامتثال للاستدامة وكفاءة الطاقة عبر صناعة مراكز البيانات. تعمل الولايات التنظيمية على تعزيز التكامل المتجدد وشفافية الإبلاغ عن الكربون. تعطي الأسواق الرئيسية الأولوية لإصدارات المستوى 3 والمستوى 4 لدعم طلب المؤسسات والطلب واسع النطاق. يؤثر تقلب أسعار الطاقة على هياكل تكاليف التشغيل. تحافظ أوروبا على مسار نمو سوق مراكز البيانات المستقر ولكن المتأثر بالسياسة.

سوق مراكز البيانات في ألمانيا:

يستفيد سوق مراكز البيانات في ألمانيا من الطلب الصناعي القوي والوضوح التنظيمي. تظل فرانكفورت مركزًا رئيسيًا للربط البيني داخل أوروبا القارية. تدعم متطلبات سيادة البيانات ورقمنة المؤسسة استيعاب الموقع المشترك بشكل ثابت. تؤثر استراتيجيات الشراء المتجددة على اقتصاديات التنمية. ولا تزال ألمانيا تمثل حصة كبيرة من قدرة السوق الإقليمية.

سوق مراكز البيانات في المملكة المتحدة:

يظل سوق مراكز البيانات في المملكة المتحدة مرتكزًا على النظام البيئي للاتصالات في لندن. تتطلب الخدمات المالية واسعة النطاق استثمارًا مستدامًا من المستوى 3 والمستوى 4. تؤثر لوائح التخطيط وقيود سعة الشبكة على الجداول الزمنية للتوسع. يتزايد نشر الحافة خارج المراكز الرئيسية. يُظهر السوق قدرة استيعابية مرنة على الرغم من تقلبات تكلفة الطاقة.

تحليل سوق مراكز البيانات في الشرق الأوسط وأفريقيا:

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً ملحوظاً خلال فترة التوقعات. سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 22.74 مليار دولار أمريكي في عام 2025، لتستحوذ على 8.40% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 25.43 مليار دولار أمريكي في عام 2026. وتشهد المنطقة تحولًا رقميًا كبيرًا، مما يعزز التنمية الاقتصادية. وتدعم الاستثمارات في مراكز البيانات ذلك من خلال توفير البنية التحتية الحيوية لتقنيات الذكاء الاصطناعي والحوسبة السحابية وإنترنت الأشياء. على سبيل المثال، من المتوقع أن تخلق مراكز بيانات مايكروسوفت الجديدة في دولة الإمارات العربية المتحدة وجنوب أفريقيا فرصاً اقتصادية كبيرة، بما في ذلك الابتكار المحلي وخلق فرص العمل.

يعكس سوق مراكز البيانات في الشرق الأوسط وأفريقيا مرحلة مبكرة من التطور ولكن متسارعة. تعمل مبادرات الحكومة الرقمية والشراكات السحابية على تحفيز الطلب. يدعم تركيز البنية التحتية في المراكز الحضرية الرئيسية الدخول الأولي على نطاق واسع. تظل موثوقية الطاقة والمواءمة التنظيمية من اعتبارات التطوير. وتتوافق آفاق النمو على المدى الطويل مع استراتيجيات التحول الرقمي الإقليمية.

تحليل سوق مراكز البيانات في أمريكا اللاتينية:

ويشهد سوق مراكز البيانات في أمريكا اللاتينية توسعاً تدريجياً، بقيادة البرازيل والمكسيك. حقق سوق أمريكا اللاتينية 13.17 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.90٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 14.49 مليار دولار أمريكي في عام 2026. وتؤدي رقمنة المؤسسات واعتماد السحابة الإقليمية إلى زيادة الطلب على التوزيع المشترك. ويدعم تحديث البنية التحتية وتحسينات الاتصال الإضافات الإضافية للقدرات. وتؤثر تقلبات العملة وتكاليف الطاقة على وتيرة الاستثمار. تمثل المنطقة فرصة ناشئة في صناعة مراكز البيانات العالمية.

علاوة على ذلك، فإن السوق في أمريكا الجنوبية يتزايد بشكل مطرد، بسبب الطلب المتزايد على مبادرات التحول الرقمي، والخدمات السحابية، والتوسع في التجارة الإلكترونية والخدمات عبر الإنترنت.

المشهد التنافسي لصناعة مراكز البيانات

تؤكد أهم الشركات على الشراكات للحفاظ على تفوقها في السوق

تركز الشركات الرائدة على تكثيف تواجدها الجغرافي على مستوى العالم من خلال تقديم حلول خاصة بالصناعة. يركز اللاعبون الرئيسيون على عمليات الاندماج والاستحواذ مع اللاعبين المحليين من الناحية التكتيكية للحفاظ على سيطرتهم عبر المناطق. يقدم اللاعبون الرئيسيون خدمات جديدة لتعزيز قاعدة عملائهم. إنهم يستثمرون باستمرار في جهود البحث والتطوير لتحسين المنتج. ولذلك، فإن الشركات البارزة تطبق هذه التكتيكات بسرعة للحفاظ على قدرتها التنافسية في السوق.

تتميز صناعة مراكز البيانات بتركيز الحجم وكثافة رأس المال وهياكل الإيجار طويلة الأجل. يعتمد تحديد المواقع التنافسية على البصمة الجغرافية وتوافر الطاقة وكثافة الاتصال البيني والكفاءة التشغيلية. يشمل المشاركون في السوق موفري الخدمات السحابية واسعة النطاق، ومشغلي المواقع العالمية، ومنصات مراكز البيانات الإقليمية، وكيانات الاستثمار العقاري التي تركز على البنية التحتية.

تحظى الشركات السحابية ذات الحجم الكبير بحصة كبيرة من إضافات القدرات المتزايدة. تتيح نماذجها المتكاملة رأسيًا التصميم الموحد، والمشتريات بالجملة، ومزايا مصادر الطاقة المتجددة. يعطي هؤلاء المشغلون الأولوية لتوسيع الحرم الجامعي بقدرة ميجاوات متعددة وتحسين التشغيل القائم على التشغيل الآلي. تركز استراتيجيات نشر رأس المال على قابلية التوسع والتنبؤ بالطلب الذي يمكن التنبؤ به. يتنافس مقدمو خدمات الموقع المشترك من خلال الأنظمة البيئية المحايدة للناقل، والبنية التحتية الكثيفة للاتصالات المتقاطعة، ونماذج الإيجار المرنة. يؤدي تنويع المحفظة عبر مناطق حضرية متعددة إلى تقليل التعرض لقيود الطاقة المحلية. تعمل عمليات الاستحواذ الإستراتيجية على تعزيز البصمة العالمية وتوسيع الأنظمة البيئية للعملاء.

يركز المشغلون الإقليميون على الأسواق الثانوية والبنية التحتية السيادية المتوافقة مع التنظيم. تؤكد هذه الشركات على القرب من العملاء وقدرات الامتثال. غالبًا ما يركز التمييز التنافسي على استجابة الخدمة وشراكات الاتصال المحلية. ويحتل التكامل التكنولوجي أهمية متزايدة في المنافسة. تدعم أنظمة التبريد المتقدمة، ونشر الغمر السائل، وتكوينات الحامل عالية الكثافة أعباء عمل الذكاء الاصطناعي. يعمل المشغلون الذين يستثمرون في تحسين فعالية استخدام الطاقة على تعزيز مرونة الهامش.

لا تزال عوائق الدخول مرتفعة بسبب تعقيد عملية حيازة الأراضي، والجداول الزمنية للربط البيني للشبكة، ومتطلبات رأس المال. تخلق التزامات الإيجار طويلة الأجل والشراكات واسعة النطاق مزايا هيكلية للاعبين الراسخين.

مارس 2024:أعلن إيتون عن إطلاق روايةمركز البيانات المعياريحل للمؤسسات التي تتطلع إلى تلبية متطلبات التعلم الآلي والذكاء الاصطناعي وتقنيات الحوسبة المتطورة.

يناير 2024:أعلنت إكوينيكس عن توسعة قدرتها الفائقة عبر أسواق أمريكا الشمالية الثانوية لتلبية الطلب على أعباء عمل الذكاء الاصطناعي، ودمج البنية التحتية للتبريد السائل عالي الكثافة واتفاقيات شراء الطاقة المتجددة المحسنة.

أبريل 2024:بدأت Microsoft في تطوير حرم جامعي جديد واسع النطاق في أوروبا لدعم متطلبات السحابة السيادية، مع التركيز على مصادر الطاقة منخفضة الكربون وتكامل إدارة البنية التحتية لمراكز البيانات المتقدمة.

سبتمبر 2024:قامت Amazon Web Services بتوسيع نطاق نشر الحرم الجامعي بقدرة ميجاوات متعددة في منطقة آسيا والمحيط الهادئ، حيث دمجت تقنيات البناء المعيارية والأنظمة الكهربائية عالية السعة لتسريع الجداول الزمنية للتشغيل.

فبراير 2025:أطلقت شركة Digital Realty منشأة مشتركة عالية الكثافة مُحسّنة لمجموعات الذكاء الاصطناعي، ونشر أنظمة احتواء تبريد متقدمة ومنصات ربط موسعة.

يونيو 2025:أعلنت Google Cloud عن اتفاقيات شراء طاقة متجددة طويلة الأجل تتماشى مع عمليات بناء الحرم الجامعي الجديد لمراكز البيانات، ودمج أنظمة تخزين البطاريات وتحسين أطر تحسين فعالية استخدام الطاقة.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

من المتوقع أن ينمو حجم سوق مراكز البيانات العالمية من 300.64 مليار دولار أمريكي في عام 2026 إلى 699.13 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.10٪ خلال الفترة المتوقعة 2026-2034.