حجم سوق مراكز البيانات المعيارية، وتحليل المشاركة والصناعة، حسب المكون (حلول وخدمات وحدة الوظائف)، حسب التطبيق (تخزين بيانات الطوارئ، وتوسيع التخزين المؤقت، والتعافي من الكوارث، والحوسبة الطرفية، وغيرها)، حسب حجم مركز البيانات (مركز البيانات الصغير والمتوسط، ومركز البيانات الكبير)، حسب الصناعة (BFSI، تكنولوجيا المعلومات والاتصالات، الحكومة، الرعاية الصحية، الإعلام والترفيه، أخرى) والتوقعات الإقليمية، 2026-2034

حجم وتوقعات سوق مراكز البيانات المعيارية

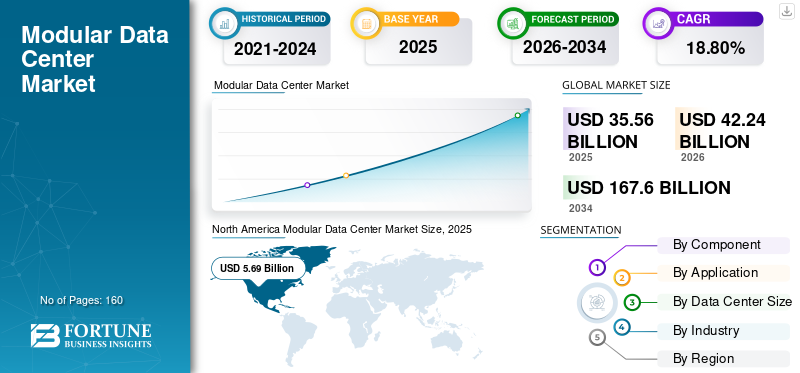

بلغت قيمة حجم سوق مراكز البيانات المعيارية العالمية 35.56 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 42.24 مليار دولار أمريكي في عام 2026 إلى 167.60 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.80٪ خلال الفترة المتوقعة. ينتقل سوق مراكز البيانات المعيارية من بديل النشر المتخصص إلى نموذج البنية التحتية الإستراتيجية الذي يدعم الأنظمة البيئية الرقمية الموزعة. تعطي المؤسسات الأولوية بشكل متزايد لسرعة النشر وقابلية التوسع والمرونة وهياكل الإنفاق الرأسمالي التي يمكن التنبؤ بها، مما يضع البنى المعيارية كاستجابة عملية لتسريع الطلب على الحوسبة.

يعتمد حجم سوق مراكز البيانات المعيارية في الغالب على الطلب المتزايد على البنى التحتية المتقدمة لمراكز البيانات الجاهزة والخضراء عبر تكنولوجيا المعلومات والاتصالات والرعاية الصحية وغيرها من الصناعات. يرتبط توسع السوق ارتباطًا وثيقًا بالتوسع السحابي واسع النطاق ونشر الحوسبة المتطورة وبرامج التحول الرقمي للمؤسسات. على عكس المرافق التقليدية التي تتطلب جداول زمنية طويلة للبناء، تتيح الأنظمة المعيارية الجاهزة الاستعداد التشغيلي ضمن دورات تنفيذ أقصر بكثير. أصبحت هذه الإمكانية حاسمة عبر بيئات البيانات الحساسة لزمن الوصول وسريعة التوسع. الطلب المتزايد على الحلول والخدمات مثل الشبكات السحابية،الذكاء الاصطناعي (AI)والروبوتات والأتمتة وغيرها، ساعدت مقدمي الخدمات في تطوير مراكز بيانات معيارية.

وتشير أنماط التبني إلى تزايد التفضيل بين المؤسسات التي تسعى إلى التوسع التدريجي بدلاً من الاستثمار الكبير في البنية التحتية مقدماً. تعمل نماذج النشر المعيارية على تقليل تعقيد إنشاء الموقع مع تمكين التوسع المرحلي المتوافق مع نمو عبء العمل. من منظور حصة السوق، يحافظ مقدمو الحلول المتكاملة الذين يجمعون بين الوحدات الجاهزة وتوزيع الطاقة وهندسة التبريد وخدمات دورة الحياة على ميزة تنافسية. يقوم المشترون بشكل متزايد بتقييم البائعين بناءً على موثوقية النشر، ومقاييس أداء الطاقة، وقابلية التشغيل البيني مع البيئات السحابية المختلطة.

تظل توقعات نمو سوق مراكز البيانات المعيارية مدعومة باتجاهات الرقمنة الهيكلية بدلاً من الإنفاق الدوري على البنية التحتية. ومع ذلك، تستمر تبعيات سلسلة التوريد التي تشمل المكونات الكهربائية ومعدات التبريد في التأثير على الجداول الزمنية للمشروع. ويتجلى زخم الاستثمار بشكل خاص في ممرات الحوسبة المتطورة، والحرم الجامعي الصناعي، والعمليات عن بعد، والاقتصادات الرقمية الناشئة حيث لا يزال التطوير التقليدي واسع النطاق غير عملي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مراكز البيانات المعيارية

زيادة الطلب على مراكز البيانات الخضراء لزيادة النمو

أحد الاتجاهات الرئيسية في الأسواق الناشئة هو الاعتماد المتزايد على مراكز البيانات الخضراء المتقدمة في الدول المتقدمة مثل الولايات المتحدة وكندا والمملكة المتحدة وفرنسا وغيرها. يتم تمكين حل مركز البيانات الأخضر باستخدام معدات عالية الكفاءة في استخدام الطاقة ونظام إدارة يوفر للمؤسسات أقصى قدر من الكفاءة والحد الأدنى من التأثير البيئي. من المتوقع أن يؤدي الاستثمار المتزايد لتطوير مراكز البيانات الخضراء المتقدمة عبر دول مثل الهند وكوريا الجنوبية وأستراليا والمملكة العربية السعودية والبرازيل وغيرها إلى تعزيز حجم السوق خلال الفترة المتوقعة. على سبيل المثال، في يناير 2018، أعلنت شركة Apple, Inc. عن استثمار بقيمة حوالي 10 مليار دولار أمريكي في مشاريع مختلفة لمراكز البيانات. قامت الشركة بتطوير مركز بيانات أخضر متطور يعتمد على مفاهيم الطاقة الخضراء.

تشهد صناعة مراكز البيانات المعيارية تحولًا هيكليًا مدفوعًا ببنيات الحوسبة المتطورة وأولويات الاستدامة. يتضمن أحد الاتجاهات البارزة تكامل قدرة الحوسبة عالية الكثافة المصممة لدعم الذكاء الاصطناعي وأعباء عمل التعلم الآلي. يتم تضمين اعتماد التبريد السائل بشكل متزايد في التصميمات المعيارية لمعالجة كثافة طاقة الحامل المتزايدة. يقوم البائعون بدمج أنظمة الإدارة الحرارية المتقدمة أثناء تجميع المصنع، مما يحسن الموثوقية التشغيلية ونتائج أداء الطاقة.

هناك اتجاه آخر مهم لسوق مراكز البيانات المعيارية يتضمن التوسع في الوحدات القياسية الجاهزة للحافة. تقوم الشركات بنشر وحدات البنية التحتية المدمجة عبر المراكز اللوجستية، وبيئات التصنيع، والأنظمة البيئية للمدن الذكية. تعطي عمليات النشر هذه الأولوية للمرونة والقدرة التشغيلية المستقلة. وقد برزت إمكانية التشغيل البيني السحابي الهجين أيضًا كمتطلب محدد. تعمل المرافق المعيارية على دمج منصات التنسيق بشكل متزايد، مما يتيح التنقل السلس لأعباء العمل بين البنية التحتية المحلية والبيئات السحابية العامة.

[فقهيجهنال]

ديناميكيات السوق الرئيسية

محركات السوق

تزايد اعتماد الحلول المستندة إلى السحابة من قبل الشركات الصغيرة والمتوسطة لتعزيز النمو

يعتبر الاعتماد المتزايد للحلول والخدمات السحابية أحد المحركات الرئيسية للسوق. تركز المؤسسات الحكومية والكبيرة على اعتماد الحلول والتطبيقات السحابية المتقدمة. لتخزين كمية هائلة من المعلومات، يركز اللاعبون الرئيسيون في السوق العالمية على تطوير مراكز بيانات معيارية متقدمة مزودة بتقنيات غامرة. على سبيل المثال، في يناير 2019، استثمرت GI Partners في تطوير البنية التحتية للتكنولوجيا واشترت مركزي بيانات من NTT Data. علاوة على ذلك، في مارس 2018، أعلنت شركة CyberPower Systems (الولايات المتحدة الأمريكية) عن إطلاق برنامج قائم على السحابة، Power Panel لأنظمة UPS. يساعد هذا البرنامج المستند إلى السحابة المستخدمين في مراقبة عمليات إيقاف تشغيل الكمبيوتر غير المراقب والتحكم فيها عن بعد.

تطور التقنيات مثلالبنية التحتية 5Gالبيانات الكبيرة,إنترنت الأشياء (IoT)ومن المتوقع أن يؤدي البعض الآخر إلى زيادة الطلب على مراكز البيانات المعيارية.

يستمر النمو السريع في أعباء العمل الرقمية في إعادة تشكيل استراتيجيات نشر البنية التحتية عبر المؤسسات ومشغلي السحابة. تحتاج المؤسسات بشكل متزايد إلى بيئات حوسبة قابلة للتطوير قادرة على الاستجابة بسرعة لظروف الطلب المتقلبة. تعالج مراكز البيانات المعيارية هذا المطلب من خلال التصنيع المسبق الموحد والجداول الزمنية السريعة للتشغيل. يمثل التوسع في الأنظمة البيئية للحوسبة الطرفية حافزًا رئيسيًا للطلب. تتطلب التطبيقات مثل الأنظمة الذاتية والأتمتة الصناعية والتحليلات في الوقت الفعلي قدرة معالجة محلية قريبة من مصادر البيانات. تتيح الحلول المعيارية النشر في البيئات المقيدة أو النائية حيث تظل المرافق التقليدية غير فعالة اقتصاديًا.

يساهم تحديث الاتصالات أيضًا بشكل كبير في نمو سوق مراكز البيانات المعيارية. تتطلب البنية التحتية لشبكة الجيل الخامس عقد معالجة موزعة تدعم الخدمات ذات زمن الوصول المنخفض. يفضل المشغلون الأنظمة المعيارية بسبب جداول التثبيت التي يمكن التنبؤ بها وانخفاض التعقيد الهندسي. تدعم اعتبارات كفاءة الطاقة اعتمادها بشكل أكبر. تدمج المرافق الجاهزة تصميمات التبريد المحسنة وأنظمة إدارة الطاقة المتقدمة التي تم تطويرها في ظل ظروف تصنيع خاضعة للرقابة. يؤدي ذلك إلى تحسين الاتساق التشغيلي مقارنة بالبنية التحتية المبنية في الموقع.

قيود السوق

عدم الوعي بما يعيق اعتماد المنتج

على الرغم من أن مركز البيانات يوفر العديد من المزايا، إلا أن غالبية المستخدمين يعتمدون على الخدمات المحلية. ومن المتوقع أيضًا أن يؤدي ارتفاع تكلفة التنفيذ ونقص الوعي بمراكز البيانات المعيارية، خاصة في المناطق الريفية أو حيث لا يتوفر الاتصال بالشبكة وخدمات تكنولوجيا المعلومات، إلى عرقلة نمو السوق. ومن المتوقع أن تعيق عوامل أخرى، مثل المحاكاة الافتراضية لمراكز البيانات والشكل المقيد، نمو السوق.

على الرغم من زخم الاعتماد القوي، لا تزال العديد من القيود الهيكلية تؤثر على قرارات نشر مراكز البيانات المعيارية. ولا تزال متطلبات الإنفاق الرأسمالي كبيرة، لا سيما بالنسبة للمنشآت عالية الكثافة التي تشتمل على تبريد متقدم وبنية تحتية للطاقة الزائدة عن الحاجة. يمثل تعقيد النقل والخدمات اللوجستية قيدًا تشغيليًا آخر. تتطلب الوحدات الجاهزة الكبيرة معالجة متخصصة، والسماح بالتنسيق، وجاهزية البنية التحتية في مواقع النشر. تقدم البيئات النائية أو الحضرية أحيانًا تحديات التثبيت التي تؤثر على الجداول الزمنية للتسليم.

تستمر مخاوف التكامل أيضًا بين المشترين من المؤسسات الذين ينتقلون من المرافق القديمة. قد يتطلب التوافق بين الوحدات المعيارية والبنية التحتية الحالية لتكنولوجيا المعلومات تخصيصًا إضافيًا أو إعادة تصميم النظام. تزيد هذه العوامل من تعقيد التنفيذ بالنسبة لبعض المنظمات. تؤثر تبعيات سلسلة التوريد بشكل متزايد على جداول تنفيذ المشروع. تواجه المكونات الحيوية مثل المفاتيح الكهربائية وأنظمة التبريد ومعدات المراقبة التي تعتمد على أشباه الموصلات تأخيرات دورية في عمليات الشراء. يمكن أن تؤدي المهل الزمنية الممتدة إلى تعويض مزايا سرعة النشر المرتبطة عادةً بالبناء المعياري.

فرص السوق

توجد إمكانات كبيرة للفرص مع توسع الطلب على البنية التحتية الرقمية إلى ما هو أبعد من المواقع الحضرية التقليدية فائقة النطاق. تحتاج الاقتصادات الناشئة بشكل متزايد إلى حلول النشر السريع القادرة على دعم الاستهلاك المتزايد للخدمات الرقمية. يقدم توسع الحوسبة المتطورة أحد أقوى مجالات الفرص في سوق مراكز البيانات المعيارية. تتطلب الصناعات بما في ذلك التصنيع والطاقة والنقل قدرة تحليلية محلية تدعم اتخاذ القرارات التشغيلية.

كما تعمل مبادرات السيادة الرقمية الحكومية على خلق ظروف استثمارية مواتية. تسعى العديد من البلدان إلى تطوير البنية التحتية المحلية لتعزيز أطر التحكم في البيانات ومرونة الأمن السيبراني. تتيح نماذج النشر المعيارية تنفيذًا أسرع مقارنة بالمرافق التقليدية الكبيرة. تمثل العمليات الصناعية عن بعد قطاعًا آخر من الفرص المتنامية. تتطلب عمليات التعدين ومنصات الطاقة البحرية والمنشآت الدفاعية بيئات حوسبة مرنة تعمل في ظل ظروف بيئية صعبة.

وتنشأ الفرص أيضاً من برامج تحديث البنية التحتية القائمة على الاستدامة. تقوم المنظمات التي تسعى إلى تحقيق أهداف الحد من الكربون بشكل متزايد بتقييم الأنظمة المعيارية المُحسّنة لكفاءة الطاقة والتكامل المتجدد.

تحليل التجزئة

عن طريق تحليل المكونات

تحظى حلول الوحدات الوظيفية بحصة سوقية عالية نظرًا لتزايد اعتماد الحلول المتكاملة والفردية

بناءً على المكون، ينقسم السوق إلى حلول وخدمات الوحدة الوظيفية.

حلول الوحدة الوظيفية

من المتوقع أن تغطي حلول الوحدات الوظيفية أكبر حصة سوقية لمراكز البيانات المعيارية. ويرجع هذا النمو إلى الاعتماد المتزايد على حلول التجميع، مثل الكل في واحد والفردية، التي يقدمها اللاعبون في السوق. تمثل حلول الوحدات الوظيفية العمود الفقري الهيكلي لسوق مراكز البيانات المعيارية، بما في ذلك وحدات الطاقة الجاهزة، وأنظمة التبريد، ورفوف تكنولوجيا المعلومات، والبنية التحتية للمراقبة، وهياكل العلبة المتكاملة. تعطي الشركات الأولوية بشكل متزايد للوحدات المصممة هندسيًا في المصنع لأن بيئات التصنيع الخاضعة للرقابة تعمل على تحسين الموثوقية وتقليل المخاطر الهندسية في الموقع.

ويتوافق نمو الطلب ضمن هذا القطاع بشكل وثيق مع التوسع واسع النطاق واستراتيجيات البنية التحتية الهجينة للمؤسسات. يبحث المشغلون عن وحدات نشر موحدة قادرة على الأداء المتوقع عبر المواقع الموزعة جغرافيًا. يعمل توزيع الطاقة المعياري وتكامل التبريد على تقليل عدم اليقين في التشغيل مع تمكين توسيع البنية التحتية القابلة للتكرار.

كما تعمل متطلبات الحوسبة عالية الكثافة على إعادة تشكيل بنية الحلول. تتطلب أعباء عمل الذكاء الاصطناعي ومجموعات الحوسبة المتسارعة أنظمة إدارة حرارية متقدمة مدمجة أثناء مراحل التصنيع بدلاً من التعديلات التحديثية بعد التثبيت. يحتفظ البائعون القادرون على تقديم وحدات تبريد سائلة متكاملة أو وحدات تبريد هجينة بميزة تنافسية.

خدمات

من المتوقع أن ينمو قطاع الخدمات بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، وذلك بسبب الاعتماد المتزايد على الخدمات السحابية العامة بين الشركات الناشئة والشركات الصغيرة والمتوسطة. ومن المتوقع أن تساهم بنسبة 69.1% من حصة السوق العالمية في عام 2025. أصبحت الخدمات مؤثرة بشكل متزايد ضمن هيكل الحصة السوقية لمراكز البيانات المعيارية حيث يعطي المشترون الأولوية لموثوقية دورة الحياة على شراء البنية التحتية المستقلة. تتضمن عروض الخدمة عادةً استشارات التصميم وهندسة النشر والمراقبة عن بعد والصيانة وتحسين التشغيل. يفتقر عملاء المؤسسات بشكل متزايد إلى الخبرة الداخلية اللازمة لإدارة شبكات البنية التحتية المعيارية الموزعة. مع توسع عمليات النشر عبر مواقع متعددة، تصبح الإدارة المركزية ضرورية. يعمل البائعون الذين يقدمون أنظمة بيئية متكاملة للخدمة على تحسين الاستمرارية التشغيلية مع تعزيز العلاقات طويلة الأمد مع العملاء.

تظل خدمات التركيب والتشغيل ذات أهمية خاصة. على الرغم من أن الأنظمة المعيارية تقلل من تعقيد البناء، إلا أن النشر الناجح لا يزال يتطلب التكامل الكهربائي وتكوين الشبكات والتحقق من الامتثال. تعمل مشاركة الخدمة الاحترافية على تقليل المخاطر التشغيلية أثناء مراحل النشر. يستمر اعتماد الخدمات المدارة في التوسع مع انتقال المؤسسات نحو نماذج الاستعانة بمصادر خارجية للبنية التحتية. تعمل المراقبة عن بعد المدعومة بتحليلات الذكاء الاصطناعي على تمكين الصيانة التنبؤية وتحسين أداء وقت التشغيل.

عن طريق تحليل التطبيق

قطاع توسيع وحدات التخزين المؤقتة سيحصل على أكبر حصة في السوق بسبب الاعتماد المتزايد على تكنولوجيا المعلومات ووحدات التبريد

بناءً على التطبيق، يتم تصنيف السوق إلى تخزين بيانات الطوارئ، وتوسيع التخزين المؤقت، والتعافي من الكوارث،حوسبة الحافةوآخرون.

تخزين بيانات الطوارئ

من المتوقع أن تصل قيمة قطاع تخزين بيانات الطوارئ إلى 7.89 مليار دولار أمريكي في عام 2025. وتمثل تطبيقات تخزين بيانات الطوارئ فئة نشر مهمة مدفوعة بزيادة التركيز التنظيمي على المرونة التشغيلية. تحتاج المؤسسات عبر قطاعات التمويل والرعاية الصحية والحكومة إلى التنشيط السريع للبنية التحتية في أعقاب الحوادث السيبرانية أو فشل النظام أو الاضطرابات الطبيعية. توفر مراكز البيانات المعيارية قدرة استبدال فورية دون جداول زمنية طويلة للبناء. ويسمح تصميمها القابل للنقل بالانتشار بالقرب من المرافق المتضررة أو مناطق العمليات المؤقتة. وتعزز هذه المرونة بشكل كبير استراتيجيات الاستعداد للكوارث.

تعمل ضغوط الامتثال التنظيمي على تسريع عملية الاعتماد. يجب على الصناعات التي تتعامل مع البيانات الحساسة أن تحافظ على أطر الاستمرارية القادرة على التعافي السريع. تساعد عمليات التثبيت المعيارية المؤسسات على تحقيق أهداف وقت الاسترداد الصارمة. ويظل الطلب قويا بشكل خاص في المناطق المعرضة للاضطرابات المرتبطة بالمناخ حيث أصبحت مرونة البنية التحتية أولوية استثمارية استراتيجية.

توسيع التخزين المؤقت

من المتوقع أن يحظى توسيع التخزين المؤقت بأكبر حصة في السوق. ويرجع النمو في هذا القطاع إلى الاعتماد المتزايد على وحدات تكنولوجيا المعلومات والطاقة والتبريد لمراكز البيانات الكبيرة عبر المؤسسات. تكتسب تطبيقات توسيع التخزين المؤقت أهمية كبيرة حيث تواجه المؤسسات ارتفاعًا غير متوقع في أعباء العمل. تتطلب الأحداث الرقمية أو الطلب التجاري الموسمي أو مشاريع ترحيل البنية التحتية في كثير من الأحيان قدرة حوسبة قصيرة المدى. تفتقر المرافق التقليدية إلى المرونة اللازمة للتوسع المؤقت. توفر الوحدات المعيارية بنية تحتية قابلة للنشر قادرة على العمل خلال فترات الطلب الانتقالية قبل النقل أو إعادة الانتشار في مكان آخر.

تساهم مبادرات الانتقال إلى السحابة أيضًا في زيادة الطلب. غالبًا ما تتطلب المؤسسات التي تقوم بتحديث الأنظمة القديمة بنية تحتية مؤقتة تدعم التحولات المرحلية.

التعافي من الكوارث

يمثل التعافي من الكوارث أحد التطبيقات الأسرع نموًا التي تدعم نمو سوق مراكز البيانات المعيارية. تنشر المؤسسات بشكل متزايد بنية تحتية احتياطية منفصلة جغرافيًا للتخفيف من المخاطر التشغيلية النظامية. تتيح المرافق الجاهزة التشغيل السريع في المواقع الثانوية مع الحفاظ على تكوينات الأداء الموحدة. تضمن إمكانية النسخ الاستمرارية عبر شبكات المؤسسات الموزعة.

تظل المؤسسات المالية والهيئات الحكومية من الجهات الرئيسية المعتمدة بسبب متطلبات المرونة التنظيمية. تعمل تهديدات برامج الفدية المتزايدة على تعزيز مبررات الاستثمار في بيئات الحوسبة الزائدة عن الحاجة والتي تدعمها عمليات النشر المعيارية.

حوسبة الحافة

برزت الحوسبة المتطورة باعتبارها قطاع التطبيقات الأكثر تحويلاً في سوق مراكز البيانات المعيارية. تتطلب متطلبات المعالجة في الوقت الفعلي عبر الأنظمة الذاتية والتصنيع الذكي وشبكات الاتصالات بنية تحتية محلية. لا يمكن للتطبيقات الحساسة لزمن الوصول أن تعتمد بشكل حصري على البيئات المركزية ذات الحجم الكبير. تتيح المرافق المعيارية النشر بالقرب من المستخدمين أو الأجهزة مع الحفاظ على الموثوقية على مستوى المؤسسة.

يمثل مقدمو خدمات الاتصالات الذين ينشرون البنية التحتية لتقنية 5G من كبار المتبنين. كما تعتمد أنظمة الأتمتة الصناعية بشكل متزايد على القدرة التحليلية المحلية. من المتوقع أن يظل التوسع في نشر الحافة هو المحرك الأساسي لتشكيل اتجاهات سوق مراكز البيانات المعيارية طوال فترة التنبؤ.

عن طريق تحليل حجم مركز البيانات

زيادة الاستثمار من قبل الشركات الناشئة والشركات الصغيرة والمتوسطة، والمساعدة على نمو السوق

بناءً على حجم مركز البيانات، يتم تقسيم السوق إلى مراكز بيانات صغيرة ومتوسطة ومراكز بيانات كبيرة.

مركز البيانات الصغيرة والمتوسطة

من المرجح أن ينمو مركز البيانات الصغيرة والمتوسطة بأقصى معدل نمو سنوي مركب بسبب زيادة الاستثمار من قبل الشركات الناشئة والشركات الصغيرة والمتوسطة لتبني الخدمات السحابية. تهيمن مراكز البيانات المعيارية الصغيرة والمتوسطة على حجم النشر بسبب اللامركزية المتزايدة للطلب على الحوسبة. تنشر المؤسسات بشكل متزايد البنية التحتية المحلية التي تدعم عمليات الفروع والتحليلات الإقليمية وأنظمة التكنولوجيا التشغيلية. تلعب كفاءة التكلفة دورًا مهمًا في قرارات الاعتماد. تسمح التكوينات المعيارية الأصغر حجمًا بالتوسع المرحلي بما يتوافق مع مسارات نمو المؤسسة. تتجنب المؤسسات الاستثمار الكبير مقدمًا مع الحفاظ على مرونة التوسع.

تعزز مبادرات الحوسبة المتطورة هذا القطاع بقوة. تتطلب عقد الاتصالات ومراكز الخدمات اللوجستية والبنية التحتية للمدن الذكية في كثير من الأحيان تركيبات مدمجة مُحسّنة للبيئات المادية المقيدة. يؤثر الاستقلال التشغيلي أيضًا على التبني. تتضمن العديد من عمليات النشر المعيارية الأصغر حجمًا أنظمة مراقبة آلية، مما يقلل من متطلبات التوظيف في الموقع.

مركز بيانات كبير

ومن المتوقع أن يُظهر قطاع مراكز البيانات الكبيرة معدل نمو كبير بسبب الطلب المتزايد على السحابة الخاصة بين المؤسسات الكبيرة. تكتسب مراكز البيانات المعيارية الكبيرة قوة جذب بين مشغلي النطاق الكبير وموفري الخدمات السحابية الذين يبحثون عن بدائل توسع أسرع. بدلاً من بناء حرم جامعي كامل في وقت واحد، يقوم المشغلون بنشر مجموعات معيارية بشكل متزايد. تدعم الوحدات واسعة النطاق بشكل متزايد البنية التحتية للتدريب على الذكاء الاصطناعي التي تتطلب بيئات ذات كثافة طاقة عالية. تعمل أنظمة التبريد المدمجة في المصنع على تحسين إمكانية التنبؤ بالنشر في ظل أحمال العمل الصعبة.

تدعم مبادرات البنية التحتية الرقمية الحكومية أيضًا اعتماد مرافق معيارية كبيرة مصممة لبرامج سيادة البيانات الوطنية. على الرغم من متطلبات الاستثمار المرتفعة، فإن مزايا قابلية التوسع تضع هذا القطاع كمساهم مهم في نمو حجم سوق مراكز البيانات المعيارية على المدى الطويل.

من خلال تحليل الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

زيادة الطلب على مراكز البيانات الجاهزة عبر صناعة الاستخدام النهائي للمساعدة في النمو

بناءً على الصناعة، ينقسم السوق إلى BFSI، وتكنولوجيا المعلومات والاتصالات، والحكومة، والرعاية الصحية، والإعلام والترفيه، وغيرها.

تكنولوجيا المعلومات والاتصالات

من المتوقع أن تمتلك تكنولوجيا المعلومات والاتصالات حصة كبيرة خلال فترة التوقعات. يركز اللاعبون الرئيسيون في السوق على تصميم مراكز بيانات مسبقة الصنع متقدمة لتلبية الطلب المتزايد عبر صناعات تكنولوجيا المعلومات والاتصالات. علاوة على ذلك، من المتوقع أن يؤدي الاستثمار المتزايد من قبل اللاعبين الرئيسيين إلى دفع نمو السوق. على سبيل المثال، في أبريل 2020، أعلنت شركة General Insurance Corporation عن شراكتها مع Equinix وVantage Data Centers واستثمرت حوالي 2 مليار دولار أمريكي لتطوير مراكز بيانات مسبقة الصنع متقدمة في جميع أنحاء الدول الأوروبية.

يمثل قطاع تكنولوجيا المعلومات والاتصالات أكبر مستخدم في سوق مراكز البيانات المعيارية. يحتاج مقدمو الخدمات السحابية ومشغلو الاتصالات إلى بنية تحتية قابلة للتطوير تدعم الشبكات الموزعة. يؤدي نشر شبكات الجيل الخامس (5G) والأنظمة البيئية للحوسبة الطرفية إلى تسريع نشاط النشر بشكل كبير عبر الأسواق العالمية.

BFSI (الخدمات المصرفية والخدمات المالية والتأمين)

تعطي المؤسسات المالية الأولوية لمرونة البنية التحتية، والامتثال التنظيمي، ومعالجة المعاملات ذات زمن الوصول المنخفض. تدعم عمليات النشر المعيارية البنية الأساسية للنسخ الاحتياطي ومراكز الحوسبة الإقليمية، مما يعمل على تحسين استمرارية التشغيل. تستمر برامج التوسع في الخدمات المصرفية الرقمية والاستعداد للأمن السيبراني في تعزيز زخم الاعتماد.

حكومة

تستثمر الحكومات بشكل متزايد في المرافق المعيارية التي تدعم منصات الحوكمة الرقمية والبنية التحتية للبيانات السيادية. تسمح إمكانية النشر السريع بتوسيع البنية التحتية بما يتماشى مع مبادرات التحول الرقمي العامة. تستخدم وكالات الدفاع والاستجابة للطوارئ أيضًا عمليات النشر المعيارية لتحقيق المرونة التشغيلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الرعاية الصحية

تنشر مؤسسات الرعاية الصحية أنظمة معيارية تدعم تخزين التصوير الطبي، وحوسبة الأبحاث، وعمليات استمرارية الطوارئ. تشجع متطلبات حساسية البيانات على نشر البنية التحتية المحلية، مما يحسن مراقبة الامتثال. تعمل مشاريع توسعة المستشفيات على دمج الحلول المعيارية بشكل متزايد خلال مراحل التحديث.

وسائل الإعلام والترفيه

تعمل منصات إنتاج المحتوى والبث على توليد طلب حوسبة متقلب يتطلب بنية تحتية قابلة للتطوير. تدعم عمليات النشر المعيارية بيئات المعالجة المؤقتة أثناء إنتاج الوسائط على نطاق واسع أو عمليات البث المباشر.

التحليل الإقليمي

North America Modular Data Center Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بناءً على المنطقة، تم تقسيم السوق إلى خمس مناطق بارزة، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

تحليل سوق مراكز البيانات المعيارية في أمريكا الشمالية

تمثل أمريكا الشمالية السوق الإقليمية الأكثر رسوخًا والمدعومة بالتوسع الفائق والتحول الرقمي للمؤسسات والأنظمة البيئية للبنية التحتية السحابية المتقدمة. يؤدي الاعتماد القوي لحوسبة الحافة عبر قطاعات الاتصالات والصناعة إلى تسريع الطلب على النشر. تؤثر لوائح كفاءة الطاقة والاستثمارات في المرونة بشكل أكبر على قرارات الشراء. تواصل المنطقة المساهمة بحصة كبيرة من حجم سوق مراكز البيانات المعيارية العالمية من خلال مبادرات التحديث المستمر للبنية التحتية.

سوق مراكز البيانات المعيارية في الولايات المتحدة

تقود الولايات المتحدة الريادة الإقليمية بفضل مقدمي الخدمات السحابية المركزين، والاستثمار في البنية التحتية للذكاء الاصطناعي، وتوسيع عمليات النشر المتطورة. تنشر الشركات بشكل متزايد أنظمة معيارية لتسريع توسيع القدرات مع إدارة مخاطر البناء. تعمل برامج البنية التحتية الرقمية الفيدرالية وعمليات النشر المتعلقة بالدفاع على تعزيز الطلب. تستمر استراتيجيات الحوسبة الموزعة عبر قطاعات الخدمات اللوجستية والتصنيع والاتصالات في دعم نمو سوق مراكز البيانات المعيارية على الصعيد الوطني.

من المتوقع أن ينمو سوق مراكز البيانات المعيارية في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 30.72 مليار دولار أمريكي بحلول عام 2032. ووفقًا للتحليل، من المتوقع أن تستحوذ أمريكا الشمالية على حصة كبيرة من السوق. ويرجع هذا النمو بشكل رئيسي إلى ارتفاع الاستثمار من قبل الحكومة واللاعبين الرئيسيين في تطوير مراكز البيانات الجاهزة المتقدمة. وفقًا لخريطة مراكز البيانات، في عام 2020، كان هناك حوالي 1789 مركز بيانات مشترك نشط يعمل في 50 ولاية بالولايات المتحدة. كما يوجد في كندا حوالي 176 مركز بيانات مشترك نشط والمكسيك حوالي 10 مراكز بيانات مشتركة نشطة.

تحليل سوق مراكز البيانات المعيارية في آسيا والمحيط الهادئ

ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموا. ومن المتوقع أن ينمو السوق في الصين بمعدل نمو سنوي مركب ثابت يبلغ 21.1%. ويرجع هذا النمو بشكل أساسي إلى العدد المتزايد من الشركات الصغيرة والمتوسطة والشركات الناشئة في دول مثل الصين والهند وإندونيسيا وكوريا الجنوبية وغيرها. من المتوقع أن يصل سوق مراكز البيانات المعيارية في اليابان إلى قيمة تقديرية تبلغ 0.91 مليار دولار أمريكي في عام 2025.

تمثل منطقة آسيا والمحيط الهادئ الفرصة الإقليمية الأسرع توسعًا المدعومة بالاعتماد الرقمي السريع وتوسيع نطاق انتشار الإنترنت. وتحتاج الاقتصادات الناشئة بشكل متزايد إلى بنية تحتية قابلة للتطوير وقادرة على دعم الخدمات السحابية وتحديث المؤسسات. يعمل التوسع في مجال الاتصالات وبرامج المدن الذكية على تسريع اعتماد الوحدات. تظل مرونة نشر البنية التحتية ذات قيمة خاصة عبر الأسواق المتنوعة جغرافيًا، مما يعزز زخم نمو سوق مراكز البيانات المعيارية الإقليمية.

سوق مراكز البيانات المعيارية في اليابان

يتأثر تطور السوق في اليابان بالتخطيط لمواجهة الكوارث واعتماد الأتمتة الصناعية المتقدمة. تعطي المنظمات الأولوية للبنية التحتية القادرة على الحفاظ على استمرارية التشغيل أثناء الاضطرابات الطبيعية. تتيح المرافق المعيارية النشر السريع مع الحفاظ على معايير الموثوقية المطلوبة من قبل مشغلي المؤسسات. يستمر توسيع البنية التحتية لأبحاث الذكاء الاصطناعي وتحديث الاتصالات في دعم الطلب الثابت في سوق مراكز البيانات المعيارية عبر القطاعات كثيفة التكنولوجيا.

سوق مراكز البيانات المعيارية في الصين

تُظهر الصين زخمًا قويًا في النشر مدعومًا باستثمارات واسعة النطاق في البنية التحتية الرقمية والتوسع السريع في النظام البيئي السحابي. يشجع الطلب على الحوسبة المتطورة المرتبط بالأتمتة الصناعية ومبادرات التصنيع الذكية على اعتماد الوحدات. يعمل نمو النظام البيئي التكنولوجي المحلي على تعزيز استراتيجيات نشر البنية التحتية المحلية. تستمر برامج توسيع البنية التحتية للبيانات المدعومة من الحكومة في المساهمة بشكل كبير في نمو حجم سوق مراكز البيانات المعيارية الإقليمية.

تحليل سوق مراكز البيانات المعيارية في أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. ومن المتوقع أن يظهر معدل نمو سنوي مركب قدره 19.8%. ويرجع هذا النمو إلى زيادة الاستثمار في تطوير مراكز البيانات الآمنة من قبل الشركات. على سبيل المثال، في عام 2020، خططت شركة KKR، وهي شركة استثمار عالمية، لاستثمار حوالي 2.5 مليار دولار أمريكي لتطوير مراكز البيانات في الدول الأوروبية مثل ألمانيا وفرنسا وغيرها.

يعكس التبني الأوروبي التركيز المتزايد على الامتثال للاستدامة ومبادرات سيادة البيانات. تعطي المنظمات الأولوية للبنية التحتية الموفرة للطاقة والقادرة على تلبية معايير الأداء البيئي الصارمة. يدعم النشر المعياري طرح البنية التحتية بشكل أسرع داخل الأسواق المنظمة التي تواجه قيودًا على الأراضي والتصاريح. يساهم تحديث الاتصالات والتوسع السحابي الإقليمي في تحقيق نمو ثابت في حصة سوق مراكز البيانات المعيارية عبر اقتصادات أوروبا الغربية والشمالية.

سوق مراكز البيانات المعيارية في ألمانيا

تظل ألمانيا مركزًا رائدًا للنشر مدعومًا بالرقمنة الصناعية والاعتماد القوي على السحابة المؤسسية. تتطلب مبادرات أتمتة التصنيع بشكل متزايد بنية تحتية محلية للمعالجة مدمجة بالقرب من المرافق التشغيلية. تؤثر معايير تحسين الطاقة بقوة على قرارات الشراء، مما يشجع على اعتماد الوحدات. يستمر الاستثمار المتزايد في ممرات الحوسبة المتطورة التي تدعم تطبيقات الصناعة 4.0 في تعزيز توسع سوق مراكز البيانات المعيارية ضمن النظام البيئي للبنية التحتية التكنولوجية في البلاد.

سوق مراكز البيانات المعيارية في المملكة المتحدة

تظهر المملكة المتحدة زيادة في النشر المعياري مدفوعًا بمتطلبات مرونة الخدمات المالية وتوسيع الطلب على البنية التحتية الرقمية. تشجع مساحة البناء الحضرية المحدودة على اعتماد البنية التحتية الجاهزة القادرة على التركيب السريع. تعمل عمليات نشر الحوسبة المتطورة التي تدعم مبادرات الاتصالات والبنية التحتية الذكية على تسريع الطلب. تستمر استثمارات الاقتصاد الرقمي المدعومة من الحكومة في تعزيز نمو سوق مراكز البيانات المعيارية عبر بيئات المؤسسات والقطاع العام.

تحليل سوق مراكز البيانات المعيارية في أمريكا اللاتينية

وتظهر أمريكا اللاتينية اعتماداً متزايداً مع قيام الشركات بتحديث البنية التحتية الرقمية مع إدارة قيود البناء والطاقة. توفر الأنظمة المعيارية بدائل نشر قابلة للتطوير عبر الاقتصادات الرقمية النامية. ويدعم التوسع في قطاع الاتصالات ورقمنة القطاع المالي نمو الطلب. تعمل العمليات الصناعية عن بعد، بما في ذلك التعدين وإنتاج الطاقة، على تشجيع الاستثمار في البنية التحتية المعيارية، مما يعزز آفاق تطوير سوق مراكز البيانات المعيارية على المدى الطويل.

تحليل سوق مراكز البيانات المعيارية في الشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل متواضع. يشهد الاستثمار في منطقة الشرق الأوسط وإفريقيا ارتفاعًا ملحوظًا، بمساعدة الحكومة الوطنية ومقدمي خدمات السحابة والمواقع المشتركة وشركات الاتصالات المختلفة. يعتمد اعتماد هذه التقنية في الشرق الأوسط وأفريقيا على مبادرات المدن الذكية، وبرامج الحكومة الرقمية، وتوسيع الاستثمار في البنية التحتية السحابية. تفضل الظروف البيئية القاسية المرافق الجاهزة المصممة لتحقيق المرونة التشغيلية. تعمل رقمنة قطاع الطاقة ومتطلبات الحوسبة الصناعية عن بعد على تسريع الطلب على النشر، مما يدعم التوسع التدريجي ولكن الثابت في سوق مراكز البيانات المعيارية عبر مراكز البنية التحتية الناشئة.

ومن المتوقع أن تتطور أمريكا الجنوبية بمعدل نمو كبير، وذلك بسبب ارتفاع الاستثمار في تبني الخدمات السحابية في دول مثل البرازيل والأرجنتين وبيرو وغيرها.

المشهد التنافسي لصناعة مراكز البيانات المعيارية

يركز اللاعبون في السوق على الاستثمارات في أنشطة البحث والتطوير لتفتيح آفاق السوق

ويهدف اللاعبون في السوق، مثل شركة IBM Corporation وشركة Huawei Technologies Co., Ltd. ومجموعة Alibaba Group، من بين آخرين، إلى تنفيذ العديد من الخطط والاستراتيجيات التجارية. ومن شأن هذه الاستراتيجيات التجارية أن تساعد الشركات في تعزيز تواجدها العالمي وتقديم خدمات غير تقليدية للمستخدمين النهائيين أو الشركات. على سبيل المثال، في أبريل 2020، استثمرت مجموعة علي بابا حوالي 28 مليار دولار أمريكي لتطوير مراكز بيانات متقدمة مزودة بتقنيات غامرة مثل أنظمة التبريد المحسنة ووحدات الذكاء الاصطناعي والسحابة الهجينة وغيرها. الهدف من تطوير مراكز البيانات هو دعم التحول الرقمي عبر منطقة آسيا والمحيط الهادئ.

تتميز المنافسة داخل سوق مراكز البيانات المعيارية بالتقارب بين الشركات المصنعة للبنية التحتية التقليدية لمراكز البيانات، ومقدمي المعدات الكهربائية، والمتخصصين في البنية التحتية الرقمية المتكاملة. يعتمد وضع السوق بشكل متزايد على القدرة على تقديم حلول شاملة تجمع بين الهندسة المعمارية الجاهزة وأنظمة الطاقة وتقنيات التبريد والخدمات التشغيلية لدورة الحياة.

يركز كبار الموردين على العروض المتكاملة رأسيًا التي تقلل من تعقيد النشر لعملاء المؤسسات والعملاء على نطاق واسع. يقوم المشترون بشكل متزايد بتقييم الموردين بناءً على ضمان التسليم وقابلية التوسع والمرونة والكفاءة التشغيلية بدلاً من تسعير الأجهزة فقط. ولذلك برزت قدرات التقييس كعامل تمييز رئيسي يؤثر على ديناميكيات حصة السوق لمراكز البيانات المعيارية.

يحتفظ كبار مقدمي البنية التحتية بالمزايا من خلال سلاسل التوريد وشبكات الخدمة العالمية القائمة. إن قدرتهم على تقديم عمليات نشر متكاملة عبر مناطق متعددة تعمل على تعزيز الثقة في المشتريات بين المشترين من المؤسسات والحكومات. وفي الوقت نفسه، تكتسب شركات الهندسة المعيارية المتخصصة المزيد من الاهتمام من خلال التركيز على الحوسبة المتطورة وعمليات النشر المخصصة. غالبًا ما يتنافس هؤلاء اللاعبون من خلال المرونة والتكيف الهندسي السريع المصمم خصيصًا للمتطلبات الخاصة بالصناعة مثل الاتصالات أو البنية التحتية الدفاعية.

أصبحت النظم البيئية للشراكة ذات أهمية متزايدة. يتيح التعاون بين الشركات المصنعة لمعدات الطاقة وموفري تكنولوجيا التبريد وتكامل النظام البيئي السحابي للبائعين معالجة متطلبات النشر المعقدة بشكل أكثر فعالية.

قائمة الشركات الرئيسية:

- شركة IBM (كاليفورنيا، الولايات المتحدة)

- شركة كومسكوب (نورث كارولينا، الولايات المتحدة)

- شركة ديل (تكساس، الولايات المتحدة)

- شركة HPE (كاليفورنيا، الولايات المتحدة)

- شركة Baselayer Technology LLC (أريزونا، الولايات المتحدة)

- شركة فيرتيف (أوهايو، الولايات المتحدة)

- شركة Diversitec, Inc. (فيرجينيا، الولايات المتحدة)

- شركة آيرون ماونتن (ماساتشوستس، الولايات المتحدة)

- راهي سيستمز (كاليفورنيا، الولايات المتحدة)

- Rittal GmbH & Co. KG (هيربورن، ألمانيا)

- شنايدر إلكتريك إس إي (راويل مالميزون، فرنسا)

- Cannon Technologies Ltd (هامبشاير، المملكة المتحدة)

- Stulz GmbH (هامبورغ، ألمانيا)

- شركة Instant Data Centers LLC (أريزونا، الولايات المتحدة)

- كولت جروب إس إيه (لندن، المملكة المتحدة)

- مجموعة بليدروم المحدودة (المملكة المتحدة)

- شركة هواوي تكنولوجيز المحدودة (شنتشن، الصين)

- شركة ZTE (شنتشن، الصين)

أحدث تطورات صناعة مراكز البيانات المعيارية:

- يناير 2025:قامت شنايدر إلكتريك بتوسيع محفظة مراكز البيانات المعيارية الخاصة بها من خلال وحدات البنية التحتية عالية الكثافة الجاهزة للنشر والمصممة لدعم أعباء عمل الذكاء الاصطناعي. وتهدف المبادرة إلى تسريع الجداول الزمنية لنشر حافة المؤسسات مع تحسين كفاءة استخدام الطاقة. يدمج الحل بنية التبريد الجاهزة للسوائل، وأنظمة توزيع الطاقة المتقدمة، وقدرات مراقبة البنية التحتية عن بعد المحسنة لبيئات الحوسبة عالية الأداء.

- أكتوبر 2024:قدمت شركة Vertiv الجيل التالي من أنظمة البنية التحتية المعيارية التي تركز على توسيع النطاق الفائق والحوسبة الطرفية المتسارعة. استهدف التطوير تقليل الجداول الزمنية للتثبيت وتحسين قابلية التوسع لعمليات النشر الموزعة. تتضمن المنصة تقنيات الإدارة الحرارية المتكاملة، وغرف كهربائية مسبقة الصنع، ومراقبة تشغيلية مدعومة بالذكاء الاصطناعي تدعم وظائف الصيانة التنبؤية.

- أغسطس 2024:أطلقت شركة Eaton Corporation حلول البنية التحتية المعيارية للطاقة المصممة خصيصًا لبيئات مراكز البيانات اللامركزية. وشمل الهدف الاستراتيجي تعزيز مرونة الشبكة وتمكين النشر السريع للبنية التحتية عبر التطبيقات الصناعية وتطبيقات الاتصالات. يدمج العرض أنظمة المفاتيح الكهربائية الذكية، والتوافق مع تخزين الطاقة، وبرامج إدارة الطاقة المتقدمة التي تدعم تحسين الكفاءة التشغيلية.

- مايو 2024:قامت شركة Huawei Digital Power بنشر حلول مراكز البيانات المعيارية المجهزة بحاويات والمُحسّنة لظروف التشغيل البيئية القاسية. وركزت المبادرة على دعم توسيع البنية التحتية الرقمية في الأسواق الناشئة وعمليات النشر الصناعية عن بعد. تشمل التقنيات أنظمة التبريد التكيفية، والتوافق المتكامل مع الطاقة المتجددة، ومنصات الإدارة التشغيلية المستقلة المصممة لتقليل التدخل في الموقع.

- فبراير 2024:قامت شركة Delta Electronics بتوسيع القدرة التصنيعية لمراكز البيانات المعيارية التي تم بناؤها في المصنع لتلبية الطلب العالمي المتزايد على البنية التحتية للحوسبة الطرفية. ويهدف التوسع إلى تقصير دورات التسليم مع دعم أهداف الاستدامة. تشتمل الأنظمة على وحدات تبريد عالية الكفاءة ومنصات ذكية لإدارة الطاقة وتكوينات قابلة للتطوير لكثافة الحامل التي تدعم الذكاء الاصطناعي وأعباء عمل الحوسبة السحابية.

تغطية التقرير

يقدم تقرير أبحاث سوق مراكز البيانات المعيارية تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والخدمات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق المتقدمة خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

|

|

عن طريق التطبيق

|

|

|

حسب حجم مركز البيانات

|

|

|

حسب الصناعة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية يقدر بـ 42.24 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 167.60 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 18.80٪ خلال الفترة 2026-2034.

ينمو بمعدل نمو سنوي مركب قدره 18.80٪، وسيظهر السوق نموًا كبيرًا في الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع تكنولوجيا المعلومات والاتصالات هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

يعد الاعتماد المتزايد للحلول والخدمات السحابية بين الشركات الصغيرة والمتوسطة واستراتيجياتها الاستثمارية من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة IBM Corporation وDell, Inc. وHewlett Packard Enterprise وSchneider Electric وHuawei Technologies Co., Ltd. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2019.

ومن المتوقع أن تظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة