حجم سوق الخدمات المُدارة، وتحليل الأسهم والصناعة، حسب نوع الخدمة (البنية التحتية المُدارة لتكنولوجيا المعلومات وخدمات مراكز البيانات، وخدمات الشبكات المُدارة، وخدمات التنقل المُدارة، وخدمات الاتصالات والتعاون المُدارة، وخدمات المعلومات المُدارة، وخدمات الأمن المُدارة، وخدمات النسخ الاحتياطي والاسترداد المُدارة وغيرها)، حسب نوع المؤسسة (الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة)، حسب الصناعة (BFSI، وتكنولوجيا المعلومات والاتصالات، والحكومة، وتجارة التجزئة والتجارة الإلكترونية، والطاقة والمرافق، والرعاية الصحية، والتصنيع، وغيرها). التوقعات الإقليمية، 2026-2034

حجم سوق الخدمات المدارة ونظرة عامة على الصناعة

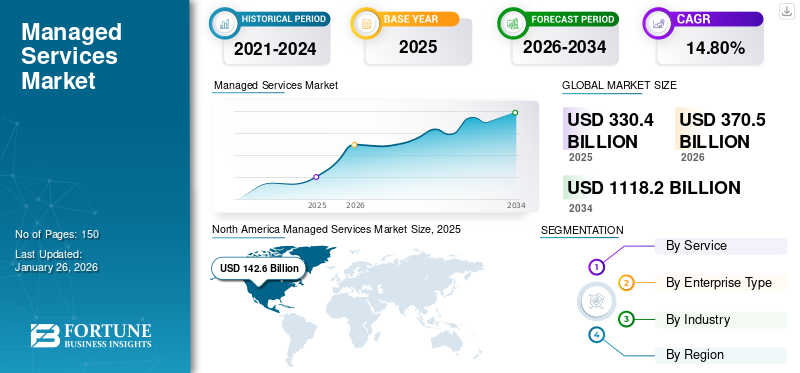

قُدر حجم سوق الخدمات المُدارة عالميًا بمبلغ 330.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 370.5 مليار دولار أمريكي في عام 2026 إلى 1118.2 دولارًا أمريكيًا

مليار بحلول عام 2034، بمعدل نمو سنوي مركب يبلغ 14.80% خلال الفترة المتوقعة. هيمنت أمريكا الشمالية على صناعة الخدمات المُدارة بحصة سوقية بلغت 43.20% في عام 2025. ويعود هذا النمو إلى قيام المؤسسات بالاستعانة بمصادر خارجية بشكل متزايد لعمليات تكنولوجيا المعلومات، وتعزيز أوضاع الأمن السيبراني، وتحديث البنية التحتية، وتحسين البيئات السحابية المتعددة لتعزيز موثوقية الخدمة، ورؤية الأداء، وكفاءة تكلفة التكنولوجيا على المدى الطويل، مما يدعم التوسع المطرد في سوق الخدمات المُدارة العالمية.

يدرس هذا التقرير الخدمات التي تقدمها الجهات الفاعلة في السوق، مثل Atos SE، التي تقدم خدمات الكشف والاستجابة المُدارة وخدمات الأمان المُدارة. وبالمثل، تقدم فوجيتسو خدمات البنية التحتية المدارة ومتعددةالخدمات السحابية المُدارةوتقدم شركة Capgemini SE خدمات احترافية ومُدارة للتطبيقات، وخدمات سحابية عامة مُدارة، والعديد من الحلول الأخرى.

يعتمد السوق العالمي على الاعتماد المتزايد لهذه الخدمات بين المؤسسات في مختلف القطاعات، مثل تكنولوجيا المعلومات والاتصالات، وBFSI، والرعاية الصحية، من بين أمور أخرى. وتقوم الشركات بتنفيذ هذه الخدمات في وحدات أعمالها لرقمنة عملياتها التجارية، وتحديث بنيتها التحتية وابتكارها، وتعزيز الإنتاجية وقابلية التوسع. علاوة على ذلك، تتحول الشركات في جميع أنحاء العالم نحو الحوسبة السحابية وتبني خدمات تكنولوجيا المعلومات المدارة لتقليل إنفاقها على البنية التحتية. تساعد الخدمات الاحترافية والمدارة الشركات على مواكبة التحول الرقمي السريع بطريقة أكثر كفاءة. يركز المشاركون في السوق على تقديم خدمات مدارة متطورة للمؤسسات للاستحواذ على جزء كبير من هذا السوق الواعد.

- وفي أبريل 2023، تم إطلاق تقنية Aeriesالخدمات المدارة للأمن السيبرانيللمؤسسات لتلبية اللوائح وإطار الامتثال. تقدم الشركة دعمًا كبيرًا للشركات في تحولها الرقمي من خلال بنية تحتية آمنة ومؤمنة.

يغطي سوق الخدمات المُدارة العالمي عقود الاستعانة بمصادر خارجية متكررة للبنية التحتية لتكنولوجيا المعلومات والشبكات والمنصات السحابية وتطبيقات مكان العمل والعمليات الأمنية. تعتمد المؤسسات على موفري الخدمات المُدارة لتقديم المراقبة المستمرة ودعم دورة الحياة وتحسين الأداء عبر بيئات التكنولوجيا المختلطة المعقدة.

هناك عدة قوى تشكل هذا التوسع. تعمل مبادرات التحول الرقمي للمؤسسات على تسريع عملية استبدال الأنظمة القديمة وزيادة الطلب على ترحيل أعباء العمل والحوكمة السحابية المختلطة والتكوين الآلي. تزيد تهديدات الأمن السيبراني المستمرة من متطلبات الكشف والاستجابة المُدارة، وإنفاذ الثقة المعدومة، ومراقبة الثغرات الأمنية. تضع القوى العاملة الموزعة ضغطًا إضافيًا على الشبكات وإدارة الهوية ومنصات التعاون، مما يعزز الطلب على نقاط النهاية المُدارة وخدمات الاتصالات.

تفضل المؤسسات نماذج نفقات التشغيل التي يمكن التنبؤ بها والتي تحول المسؤولية عن التوفر والتصحيح وحل الحوادث إلى مقدمي الخدمة الموثوقين. يمكّن هذا التحول الفرق الداخلية من التركيز على مبادرات الابتكار بدلاً من مهام الصيانة الروتينية. يقوم المشترون بتقييم الخدمات المُدارة بناءً على ضمانات مستوى الخدمة، والنضج الأمني، وعمق الأتمتة، وقدرات الامتثال الخاصة بالصناعة.

تمثل المؤسسات الكبيرة حصة كبيرة من الإنفاق بسبب العمليات متعددة المواقع والمتطلبات التنظيمية المعقدة. ومع ذلك، تمثل المؤسسات الصغيرة والمتوسطة الحجم قطاعًا مهمًا للنمو لأنها غالبًا ما تفتقر إلى القدرة على التوظيف الداخلي وتسعى للحصول على خدمات نموذجية وقابلة للتطوير.

ولا تزال الكثافة التنافسية مرتفعة. تعمل القدرات على التمييز بشكل متزايد بين مقدمي الخدمات، بما في ذلك أتمتة سير العمل المستندة إلى الذكاء الاصطناعي، وتقديم الخدمات السحابية الأصلية، وهندسة المرونة، وإمكانية المراقبة الموحدة. إن مقدمي الخدمة الذين يظهرون تحسينات قابلة للقياس في الأداء، والشفافية في نماذج التكلفة، والتكامل السلس مع الأنظمة الحالية يحصلون على ميزة استراتيجية.

أثرت جائحة كوفيد-19 على الاقتصاد العالمي وأجبرت العديد من الشركات على تنفيذ تخفيضات الإنفاق وخطط الطوارئ على المدى القصير. ومع ذلك، فقد ارتفع اعتماد الحلول السحابية والذكاء الاصطناعي والحلول الأمنية والبيانات الضخمة بشكل كبير خلال هذه الفترة. سمح هذا النمو لعمالقة السحابة بتبديل خدماتهم للتعامل مع الحمل المتزايد. اعتمد MSPs المعايير الجديدة للعمل عن بعد للحد من انتشار الفيروس، مما ساعد على نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الخدمات المُدارة

- حجم السوق عام 2025: 330.4 مليار دولار أمريكي

- حجم السوق عام 2026: 370.5 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1118.2 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.80% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الخدمات المدارة بحصة قدرها 43.20% في عام 2025.

- ومن المتوقع أن يمثل قطاع خدمات الشبكات المُدارة 20.01% من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع المؤسسات الكبيرة على 68.88% من إجمالي حصة السوق في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية بقيمة 142.6 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 74.1 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.40٪ من الإيرادات العالمية.

أوروبا

وحققت أوروبا 63.2 مليار دولار أمريكي في عام 2025، مستحوذة على 19.10% من السوق العالمية.

نحن.

ومن المتوقع أن يصل سوق الخدمات المدارة إلى 106.8 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق الخدمات المدارة إلى 18.8 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق الخدمات المدارة

ستساهم زيادة اعتماد خدمات الأمن المدارة المستندة إلى السحابة (MSPS) في نمو السوق.

يعد الاعتماد المتزايد للخدمات السحابية اتجاهًا عالميًا رئيسيًا. دفع الطلب المتزايد على تأمين البنية التحتية لتكنولوجيا المعلومات ضد التهديدات السيبرانية المؤسسات إلى اعتماد خدمات الأمن المدارة (MSS) في نماذج أعمالها. تتطور التهديدات السيبرانية في كل من المؤسسات والقطاعات الحكومية، مما يجبر مقدمي خدمات الاتصالات على تطوير عروض متقدمة يمكنها اكتشاف المخاطر السيبرانية ومعالجتها. تركز العديد من الشركات على اعتماد خدمات الأمان المدارة المستندة إلى السحابة لتعزيز أمانها ضد فيروسات البريد الإلكتروني المختلفة وهجمات رفض الخدمة الموزعة (DDOS) واختراقات جدار الحماية. يقدم اللاعبون الرئيسيون خدمات أمنية متقدمة قائمة على السحابة لتلبية الاحتياجات الأمنية المتزايدة. على سبيل المثال،

- في مايو 2023، قدمت شركة Ernst & Young Global Limited، ومقرها أيرلندا، خدمات أمنية مُدارة للشركات الصغيرة والمتوسطة التي تواجه تحديات الهجمات الإلكترونية. وتهدف الشركة إلى تقديم خدمات فعالة من حيث التكلفة لتأمين البنية التحتية السحابية والأدوات الحديثة.

إن اعتماد خدمات الأمن المُدارة يمكّن المؤسسات المختلفة من التعامل مع أي حادث ومراقبته وإدارته بشكل مستمرالأمن السيبرانيالمخاطر واكتشاف التهديدات. ولذلك، فإن الطلب على الخدمات السحابية سوف ينمو في السنوات المقبلة.

تنشر المؤسسات بشكل متزايد أدوات التشغيل الآلي المدعمة بالذكاء الاصطناعي لتقليل التدخل اليدوي، وتسريع الاستجابة للحوادث، وتحسين إمكانية مراقبة النظام. تعمل التحليلات التنبؤية على تحسين تخطيط القدرات ومنع التهديدات الأمنية. تتوسع الخدمات المدارة السحابية الأصلية بسرعة حيث تقوم المؤسسات بتحويل أعباء عمل التطبيقات إلى منصات تنسيق الحاويات والبيئات التي لا تحتوي على خادم.

يؤدي العمل المختلط وانتشار الأجهزة إلى زيادة الطلب على خدمات نقطة النهاية والهوية والتعاون المُدارة. تنتشر بنيات أمان الثقة المعدومة عبر الصناعات، مما يؤدي إلى تكامل حوكمة الهوية والتجزئة الدقيقة والمصادقة المستمرة ضمن العروض المُدارة.

يتسارع اعتماد الكشف المُدار والاستجابة مع سعي المؤسسات إلى تعزيز مرونة الأمن السيبراني. أصبحت أتمتة إدارة الثغرات الأمنية، وتحليلات السجل، وإنفاذ التكوين أمرًا قياسيًا ضمن مجموعات الخدمات. تتضمن عقود الخدمة بشكل متزايد مقاييس نتائج الأعمال بدلاً من حدود وقت التشغيل البسيطة. تقوم المؤسسات بقياس قيمة المزود من خلال تحسين التكلفة، وجودة تقارير الامتثال، وتقليل متوسط الوقت اللازم لحل المشكلة.

تتطور النماذج التجارية نحو نماذج الاشتراك المتدرجة وتجميع الخدمات المتوافقة مع المتطلبات الرأسية. تظهر الخدمات المُدارة الخاصة بالصناعة في مجالات الرعاية الصحية والخدمات المالية والتصنيع، مما يعالج القيود التنظيمية والخصوصية والتشغيلية. تعمل الشراكات بين الأنظمة الأساسية السحابية وموردي الأمان ومقدمي الخدمات المدارين على تعميق التكامل وتوسيع نطاق النظام البيئي.

[أبيرمبNZCd]

محركات السوق

تزايد الاعتماد على إحضار جهازك الخاص (BYOD) بين المؤسسات للمساعدة في نمو السوق

يعد إحضار جهازك الخاص (BYOD) أحد المكونات الأساسية للتكنولوجيا الرقمية والإنتاجية عبر مختلف القطاعات في بيئة الأعمال الحالية التي تعتمد على التكنولوجيا. يتيح استخدام برنامج BYOD للموظفين استخدام أجهزتهم الخاصة لأغراض العمل، مما يؤدي إلى توفير التكاليف وزيادة المرونة للمؤسسات. تشير تقارير Syntonic إلى أن 87% من الشركات تعتمد على الأجهزة المحمولة الشخصية لموظفيها للوصول إلى تطبيقات الشركة.

أدى الاستخدام المتزايد لـ BYOD إلى زيادة عدد الأجهزة الذكية في مكان العمل، مثل الأجهزة اللوحية والهواتف الذكية وأجهزة الكمبيوتر المحمولة والأدوات الذكية الأخرى. وهذا من شأنه أن يزيد من مخاطر سلامة البيانات وأمنها أثناء انتقال البيانات عبر الأجهزة الذكية. ونتيجة لذلك، تتجه العديد من الشركات إلى هذه الخدمات لمراقبة أمان هذه الأجهزة الذكية، وبالتالي تعزيز نمو سوق الخدمات المدارة في السنوات القادمة.

تتوسع صناعة الخدمات المدارة مع انتقال المؤسسات من البنية التحتية التقليدية المحلية إلى البيئات الهجينة ومتعددة السحابة. تؤدي زيادة الترابط بين التطبيقات والشبكات ومنصات البيانات إلى زيادة التعقيد التشغيلي. لا تستطيع العديد من المؤسسات الحفاظ على الخبرة الداخلية في جميع مجالات التكنولوجيا، مما يدفع إلى الاستعانة بمصادر خارجية لمقدمي الخدمات المدارة الذين يقدمون موارد قابلة للتطوير ومهارات متخصصة. ويمثل تصاعد مخاطر الأمن السيبراني حافزا رئيسيا. تتسع أسطح الهجوم مع قيام المؤسسات بنشر الأجهزة المتصلة وقنوات الوصول عن بعد وأحمال العمل الموزعة. توفر خدمات الأمن المُدارة اكتشافًا مستمرًا للتهديدات والاستجابة للحوادث ومراقبة الامتثال، مما يقلل من التعرض للانتهاكات والخسائر المالية.

نماذج الإنفاق التشغيلي التي يمكن التنبؤ بها تحفز أيضًا على اعتمادها. يؤدي الاستعانة بمصادر خارجية لوظائف الإدارة والدعم الروتينية إلى تحويل النفقات الرأسمالية إلى عقود خدمة متكررة، مما يمكّن المؤسسات من التحديث دون الحاجة إلى استثمارات مسبقة كبيرة. تدعم ضمانات الأداء والالتزامات القابلة للقياس على مستوى الخدمة تخطيط استمرارية الأعمال واستراتيجيات إدارة المخاطر.

وتعزز قيود القوى العاملة الطلب على الخدمات المدارة. إن نقص مواهب تكنولوجيا المعلومات في مجالات مثل الأتمتة السحابية والأمن السيبراني وإدارة البيانات يحد من القدرة الداخلية على مبادرات التحديث. يوفر مقدمو الخدمات المُدارة إمكانية الوصول إلى المهنيين المهرة ومجموعات الأدوات ومنصات التشغيل الآلي التي تعمل على تسريع الجداول الزمنية للتحول.

تتطلب برامج التحول الرقمي بنية تحتية مرنة وإنفاذًا أمنيًا متسقًا ومراقبة مستمرة. تتيح الخدمات المُدارة للمؤسسات الحفاظ على زخم التحديث مع تحسين الكفاءة التشغيلية وتخصيص الموارد. ومع تفاقم هذه العوامل الدافعة، يتعزز الطلب المتكرر خلال فترة التنبؤ.

العوامل المقيدة

قد يؤدي الافتقار إلى المتخصصين في مجال أمن تكنولوجيا المعلومات إلى إعاقة نمو السوق

يعد عدم توفر متخصصين في مجال تكنولوجيا المعلومات والأمن السيبراني أحد القيود الرئيسية التي تحول دون نمو هذا السوق. يمكن أن يعيق هذا العامل قدرة المؤسسات على تلبية احتياجاتها الأمنية لتكنولوجيا المعلومات. يمكن أن يؤدي الافتقار إلى مهارات أمن تكنولوجيا المعلومات القيمة إلى ترك المؤسسات عرضة للهجمات الإلكترونية، مما يؤدي إلى فقدان البيانات والإضرار بالسمعة. مع نمو العديد من تهديدات الأمن السيبراني، تتزايد الحاجة إلى حلول أمنية متقدمة للتعامل مع الهجمات السيبرانية بشكل كبير. وهذا يسلط الضوء على الحاجة إلى التدريب على الأمن السيبراني للمساعدة في سد فجوة المهارات، وإدخال مواهب جديدة إلى القوى العاملة، وجعل المنظمة أكثر أمانًا.

علاوة على ذلك، من المتوقع أن تؤدي العديد من القيود، مثل الطلب على المهنيين ذوي الخبرة، وعدم فعالية نموذج الخدمة المُدارة، وقضايا خصوصية البيانات وأمانها، ومتطلبات الاستثمارات الكبيرة، إلى إعاقة نمو السوق.

على الرغم من النمو القوي، هناك العديد من القيود الهيكلية التي تحد من اعتماد سوق الخدمات المدارة. لا تزال المخاوف بشأن فقدان السيطرة سائدة بين المنظمات التي لديها بيانات حساسة أو أنظمة مهمة. وقد يتردد صناع القرار في التخلي عن الإشراف التشغيلي لمقدمي الخدمات الخارجيين، وخاصة عندما يتقاطع الاستعانة بمصادر خارجية مع التفويضات التنظيمية أو متطلبات سيادة البيانات الوطنية. كما أن تعقيد التكامل يحد من الاستيعاب. تعمل الأنظمة القديمة والتطبيقات الخاصة والبنيات المجزأة على تعقيد جهود تأهيل الخدمات المُدارة، مما يزيد من خطر التعطل أثناء المراحل الانتقالية.

ويمثل عدم اليقين بشأن التكلفة قيدا آخر. في حين أن الخدمات المُدارة توفر نفقات تشغيل يمكن التنبؤ بها، يمكن أن تظهر الرسوم المخفية عندما تتطلب العقود تعديلات على الخدمة أو عمليات تكامل مخصصة أو سعة موسعة. تسعى المؤسسات إلى الحصول على نماذج تسعير شفافة وأطر حوكمة قوية للتخفيف من هذه المخاطر.

تؤثر المخاوف المتعلقة بتقييد الموردين على عملية صنع القرار، لا سيما في البيئات السحابية المتعددة حيث تهدف المؤسسات إلى الحفاظ على قابلية النقل والتفاوض. قد يؤدي الاعتماد طويل المدى على مزود واحد إلى إنشاء قيود تجارية أو تشغيلية في حالة تدهور الأداء أو تغير التوافق الاستراتيجي.

وتزيد التناقضات في جودة تقديم الخدمات من التحديات التي تواجه عملية اعتماد هذه الخدمات. يختلف مقدمو الخدمة بشكل كبير من حيث نضج التشغيل الآلي وأوقات الاستجابة والاستعداد للامتثال. غالبًا ما تتطلب المؤسسات العناية الواجبة الصارمة وقياس مستوى الخدمة لتأكيد قدرة مقدم الخدمة. قد يؤدي عدم اليقين الاقتصادي إلى تأخير الجداول الزمنية لتحديث تكنولوجيا المعلومات، وإبطاء الموافقات على المشاريع، وتأجيل قرارات الاستعانة بمصادر خارجية في بعض قطاعات الصناعة.

فرص السوق

يؤدي توسيع المتطلبات التنظيمية وتصاعد التهديدات السيبرانية إلى خلق فرص عالية القيمة عبر سوق الخدمات المدارة. يحصل مقدمو الخدمات الذين يقدمون خدمات تتمحور حول الأمن مع نتائج امتثال قابلة للقياس على ميزة تنافسية، لا سيما في قطاعات الخدمات المالية والرعاية الصحية والطاقة. تدعم أطر الكشف والاستجابة المُدارة وإدارة الهوية والتشفير والحوكمة أولويات إدارة المخاطر المؤسسية المتزايدة.

تمثل المؤسسات الصغيرة والمتوسطة الحجم سوقًا كبيرة يمكن التعامل معها. ويفتقر العديد منها إلى فرق تكنولوجيا المعلومات المخصصة ويبحثون عن خدمات معيارية قائمة على الاستهلاك لتقليل نفقات التشغيل وتحسين المرونة. يقدم مقدمو الخدمة عملية تأهيل مبسطة، وسير عمل آلي، وتسعيرًا شفافًا يلتقطون الاعتماد داخل هذا القطاع.

تستمر مبادرات تحديث السحابة في توليد الطلب على الترحيل وتحسين السحابة المتعددة وحوكمة أعباء العمل. تتوسع الفرص في خدمات Kubernetes والحاويات المُدارة حيث تتبنى المؤسسات بنيات سحابية أصلية لتحقيق الأداء وقابلية التوسع.

تظهر الحوسبة المتطورة كفرصة حدودية أخرى. تتطلب العقد الطرفية الموزعة مراقبة مستمرة وإدارة دورة الحياة والتكامل الآمن مع التطبيقات الأساسية. يمكن لخدمات الحافة المُدارة توسيع محافظ الموفرين وتمييز القدرات.

توفر العروض التي تركز على الصناعة إمكانات النمو حيث تكون الرقابة التنظيمية والتعقيد التشغيلي مرتفعين. يمكن لمقدمي الخدمات ذوي الخبرة الرأسية العميقة الحصول على أسعار متميزة من خلال ضوابط الأمان المخصصة وتقارير الامتثال وأتمتة العمليات المتوافقة مع متطلبات القطاع.

تحليل تجزئة سوق الخدمات المدارة

يعكس التقسيم في سوق الخدمات المُدارة تغير أولويات المؤسسة ومحركات التحديث ونماذج التشغيل المتنوعة عبر الصناعات. يختار المشترون بشكل متزايد مقدمي الخدمات بناءً على نضجهم في أتمتة الخدمة، وتكامل الأمن السيبراني، والقدرة على دعم البيئات الهجينة ومتعددة السحابة. يفحص التقسيم أدناه الأساس المنطقي لاعتماد الخدمة وخصائص الطلب والتطورات المتوقعة خلال فترة التنبؤ.

حسب تحليل نوع الخدمة

النمو السريع في البنية التحتية التكنولوجية لتعزيز الطلب على البنية التحتية لتكنولوجيا المعلومات المدارة وخدمات مركز البيانات

بناءً على نوع الخدمة، يتم تصنيف السوق إلى البنية التحتية لتكنولوجيا المعلومات المُدارة ومركز البيانات، وخدمات الشبكة المُدارة، والتنقل المُدار، والاتصالات المُدارة والتعاون، والمعلومات المُدارة، والأمن المُدار، والنسخ الاحتياطي والاسترداد المُدار، وغيرها.

إدارة البنية التحتية لتكنولوجيا المعلومات وخدمات مركز البيانات

من المتوقع أن يمثل قطاع خدمات الشبكات المُدارة 20.01% من حصة السوق في عام 2026. ويتكبد الاستثمار في تكنولوجيا المعلومات نفقات تشغيل كبيرة، لذا تقوم الشركات بالاستعانة بمصادر خارجية لخدمات تكنولوجيا المعلومات حيث يعمل مقدمو الخدمات المُدارة بمعدلات شهرية ثابتة ويساعدون في تقليل نفقات التكلفة الرأسمالية لإدارة الأنظمة داخل الشركة. كما يسمح نموذج الخدمة المُدارة للشركات بتقليل وقت التوقف عن العمل من خلال توفير الصيانة والمراقبة الاستباقية والحلول الفعالة لدعم تكنولوجيا المعلومات وإدارة البنية التحتية.

تشكل البنية التحتية لتكنولوجيا المعلومات وخدمات مركز البيانات المُدارة أساس السوق. يقدم الموفرون إدارة دورة الحياة لطبقات الحوسبة والتخزين والمحاكاة الافتراضية عبر عمليات النشر المحلية والموقع المشترك والسحابة الخاصة وعمليات النشر المختلطة. تتناول هذه الخدمات وقت التشغيل وتخطيط السعة واتساق التكوين والمراقبة عن بعد. تتطور إدارة البنية التحتية نحو الأتمتة المحددة بالبرمجيات، والصيانة التنبؤية، وأدوات التنسيق المدعومة بالذكاء الاصطناعي التي تقلل الجهد اليدوي.

تقوم المؤسسات بتحديث الأصول القديمة تدريجيًا، غالبًا من خلال شراكات مختلطة مُدارة بشكل مشترك بدلاً من الاستعانة بمصادر خارجية كاملة. تعمل مبادرات تحديث مراكز البيانات على زيادة الطلب على ترحيل أحمال العمل وتحديثات النظام الأساسي وبنيات الاستضافة المحسنة.

تظل الموثوقية هي المحرك الأساسي، خاصة في الصناعات التي تتطلب استمرارية صارمة في الخدمة. يتزايد تعقيد البنية التحتية مع قيام المؤسسات بدمج منصات الحاويات والبنى الموزعة والعقد الطرفية، مما يخلق حاجة طويلة الأمد لدعم الخبراء. يفرق مقدمو الخدمة من خلال عمق الأتمتة ومواءمة الامتثال وضمانات مستوى الخدمة المرتبطة بأداء عبء العمل.

خدمات الشبكة المدارة

تغطي خدمات الشبكة المُدارة شبكات WAN وLAN واللاسلكية وتكوين SD-WAN وضمان أداء الاتصال. يتسارع الاعتماد حيث تدعم المؤسسات القوى العاملة الموزعة والاتصال السحابي والتطبيقات الحساسة للأداء. تدمج عروض الشبكات المُدارة الحديثة التوجيه الذكي واكتشاف الأخطاء بمساعدة الآلة وتحليلات القياس عن بُعد للشبكة. تسعى المؤسسات إلى تطبيق سياسة متسقة ورؤية حركة المرور عبر الشبكات المختلطة.

يؤدي تحديث الشبكة إلى خلق طلب مستدام على الخدمة. يتطلب استبدال MPLS وترقيات توجيه الحافة وعمليات طرح SD-WAN تنسيقًا مُدارًا ودعمًا لدورة الحياة. مع تقارب الشبكات مع الأمن والهوية وإدارة أداء التطبيقات، يكتسب مقدمو الخدمة الذين يقدمون نماذج خدمة موحدة موقعًا تنافسيًا أقوى.

خدمات التنقل المدارة

تدعم خدمات التنقل المُدارة الأجهزة المحمولة للموظفين وأمن نقطة النهاية وعمليات دورة الحياة. ينبع النمو من نماذج القوى العاملة المختلطة، وانتشار الأجهزة، والمخاطر الأمنية المرتبطة بنقاط النهاية غير المُدارة. يقدم الموفرون خدمات تسجيل الأجهزة المحمولة وتكامل إدارة الهوية والتصحيح عن بعد وإنفاذ السياسات.

غالبًا ما تستخدم المؤسسات إمكانية التنقل المُدارة لتوحيد أساطيل الأجهزة، وتقليل عبء مكتب المساعدة، وتعزيز وضع الامتثال. تعمل أتمتة سير العمل على متن الطائرة والتسجيل في الخدمة الذاتية على زيادة قابلية التوسع. يقوم مقدمو الخدمة بتوسيع قدراتهم لتشمل الدفاع عن التهديدات المتنقلة واكتشاف نقطة النهاية والاستجابة لها مع ارتفاع التوقعات الأمنية.

خدمات الاتصالات والتعاون المدارة

يدعم هذا القطاع الاتصالات الموحدة والهاتف ومؤتمرات الفيديو ومنصات المراسلة وتطبيقات التعاون. يعمل العمل المختلط وعن بعد على زيادة الطلب بشكل كبير حيث تحتاج المؤسسات إلى منصات اتصالات موثوقة وقابلة للتطوير ومتكاملة مع عناصر التحكم في الهوية والوصول. يقدم الموفرون الإعداد والتكوين وتحسين الترخيص ومراقبة الأداء.

تقوم المؤسسات بتقييم خدمات التعاون المُدارة بناءً على مقاييس تجربة المستخدم وبرامج الاعتماد ونضج التكامل عبر تطبيقات الإنتاجية. يتحول تقديم الخدمة نحو التحسين القائم على التحليلات والوقاية الاستباقية من الحوادث للحفاظ على إنتاجية القوى العاملة.

خدمات المعلومات المدارة

تشمل خدمات المعلومات المُدارة دعم التطبيقات، ومراقبة دورة حياة البيانات، ومنصات التحليلات المُدارة، والاستعانة بمصادر خارجية للعمليات التجارية. ينمو الاعتماد مع قيام المؤسسات برقمنة سير العمل وترحيل التطبيقات القديمة إلى البنى الحديثة. يقدم الموفرون مراقبة أداء التطبيق، ورسم خرائط التبعية، وإدارة الإصدار المتكامل مع منصات ITSM.

تؤدي زيادة حجم البيانات ومتطلبات الامتثال إلى إنشاء طلب على خدمات الإدارة والاحتفاظ والأرشفة المُدارة. يقوم مقدمو الخدمات بتوسيع القدرات لتشمل أدوات المراقبة وإدارة واجهة برمجة التطبيقات وأتمتة سير العمل المتوافقة مع أولويات التحول الرقمي.

خدمات الأمن المدارة

من المقدر أن يعرض الأمان المُدار أعلى معدل نمو سنوي مركب خلال فترة التوقعات، حيث يوفر مقدمو خدمات الأمان المُدارة معلومات مستمرة عن التهديدات لإبقاء الدفاعات محدثة وحماية الشركات من التهديدات الناشئة. بالإضافة إلى ذلك، يمكن لمقدمي خدمة MSSP مساعدة الشركات على تجنب التكاليف المرتبطة بانتهاكات البيانات، مثل الرسوم القانونية والغرامات والإضرار بالسمعة.

خدمات النسخ الاحتياطي والاسترداد المُدارة

تعالج خدمات النسخ الاحتياطي والاسترداد المُدارة أولويات استمرارية الأعمال والمرونة. يشرف مقدمو الخدمة على جدولة النسخ الاحتياطي، وتكامل التخزين الهوائي، والتشفير، وسير عمل الاستعادة السريعة. يرتفع الطلب مع تصاعد مخاطر برامج الفدية وسلامة البيانات.

تدمج العروض الحديثة تطبيق السياسات الآلي والتخزين غير القابل للتغيير والنسخ المتماثل السحابي المختلط. تركز المؤسسات على أهداف نقطة الاسترداد ووقت الاسترداد، الأمر الذي يتطلب استجابة منسقة عبر طبقات البنية التحتية والتطبيقات. يعمل تحديث دورة حياة بيئات النسخ الاحتياطي على زيادة الطلب المتكرر على الخدمة.

من خلال تحليل نوع المؤسسة

يزداد اعتماد الخدمات المُدارة بين المؤسسات الكبيرة لتحسين قابلية التوسع

بناءً على نوع المؤسسة، ينقسم السوق إلى شركات صغيرة ومتوسطة وشركات كبيرة.

المؤسسات الكبيرة

من المتوقع أن يمثل قطاع المؤسسات الكبيرة 68.88% من إجمالي حصة السوق في عام 2026. وتساعد الخدمات المُدارة المؤسسات الكبيرة في المراقبة الاستباقية وتحسين قابلية التوسع وتوفير الخبرة المتخصصة. كما يساعد MSSP في إدارة وتحليل المتطلبات المالية من خلال التقارير المالية وخدمات مسك الدفاتر والمزيد.

تمثل الشركات الكبيرة حصة الإيرادات المهيمنة بسبب محافظ التطبيقات الموسعة والبنية التحتية المختلطة والمتطلبات التنظيمية المعقدة. يقدم مقدمو الخدمة أطر خدمة مُدارة بشكل مشترك تدمج منصات التشغيل الآلي وتنسيق الخدمة والحوكمة المركزية.

ويعكس اعتماد المؤسسات الكبيرة التحول من الاستعانة بمصادر خارجية للمعاملات نحو الشراكات الإستراتيجية المدارة، مع التركيز على نتائج التحول، وإدارة المخاطر المتكاملة، واتفاقيات مستوى الخدمة المتوافقة مع الأعمال.

الشركات الصغيرة والمتوسطة

من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يساعد مقدمو الخدمات المُدارة الشركات الصغيرة والمتوسطة على إدارة البنية التحتية لتكنولوجيا المعلومات الخاصة بهم، بما في ذلك النسخ الاحتياطي للبيانات واستعادتها، وإدارة الشبكات، والأمن السيبراني، وتحديثات البرامج. ويساعد أيضًا على تحسين الإنتاجية من خلال توفير الوصول إلى أحدث التقنيات والأدوات والدعم والصيانة المستمرة.

تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد الخدمات المدارة للوصول إلى القدرات على مستوى المؤسسة بمستويات تكلفة يمكن التنبؤ بها. ويؤدي نقص المهارات ومحدودية الميزانيات الرأسمالية إلى تقييد القدرة على التحديث الداخلي. يقدم مقدمو الخدمات حزمًا معيارية وقابلة للتطوير تتماشى مع متطلبات الشركات الصغيرة والمتوسطة، بما في ذلك دعم نقطة النهاية المُدارة ومراقبة الشبكة وخدمات الأمان وإدارة منصة التعاون.

تؤكد أنماط اعتماد الشركات الصغيرة والمتوسطة على شفافية التكلفة، والتأهيل المبسط، والدعم القائم على الأتمتة، ونماذج الخدمة المشتركة. يستثمر مقدمو الخدمة في بوابات الخدمة الذاتية، وكتالوجات الخدمة الموحدة، وقدرات الحل عن بعد لتقديم هوامش خدمة ميسورة التكلفة.

من خلال تحليل الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الاعتماد المبكر للتقنيات المتقدمة لدفع استخدام المنتجات في قطاع تكنولوجيا المعلومات والاتصالات

بناءً على الصناعة، ينقسم السوق إلى BFSI وIT واتصالاتوالحكومة وتجارة التجزئة والتجارة الإلكترونية والطاقة والمرافق والرعاية الصحية والتصنيع وغيرها (التعليم والسفر والمزيد).

تكنولوجيا المعلومات والاتصالات

من المتوقع أن يمثل قطاع صناعة تكنولوجيا المعلومات والاتصالات 18.01% من حصة السوق في عام 2026. ومن المتوقع أن تؤدي الحاجة المتزايدة لهذه الخدمات لإدارة وصيانة البنى التحتية لتكنولوجيا المعلومات المعقدة للغاية إلى تعزيز نمو سوق القطاع خلال الفترة المتوقعة. تعتمد مؤسسات تكنولوجيا المعلومات والاتصالات خدمات الشبكات والبنية التحتية والتطبيقات المُدارة لدعم الأتمتة وتحويل الشبكات ومتطلبات موثوقية الخدمة.

الخدمات المصرفية والخدمات المالية والتأمين (BFSI)

يُقدر أن قطاع BFSI هو القطاع الأسرع نموًا خلال الفترة المتوقعة. تتطلب الشركات في هذا القطاع بنية تحتية متطورة لتكنولوجيا المعلومات للحفاظ على البيانات وإدارتها، بدءًا من أدوات التداول إلى حفظ السجلات وإعداد التقارير والحساب وغيرها. تعتبر خدمات تكنولوجيا المعلومات حاسمة لنجاح المعاملات المالية التي تتطلب تبادل المعلومات مع العملاء أو الموظفين الداخليين.

تقوم مؤسسات BFSI بالاستعانة بمصادر خارجية للأمن المُدار وإدارة الهوية وأداء النظام الأساسي وسير عمل الامتثال لتقليل المخاطر التشغيلية والتنظيمية. تدعم الخدمات المُدارة أهداف المرونة والاستجابة الأسرع لنشاط التهديد.

علاوة على ذلك، يواجه قطاع BFSI العديد من تهديدات الأمن السيبراني بسبب الطبيعة الحساسة للبيانات المالية. توفر خدمات الأمان المُدارة مراقبة استباقية واكتشاف التهديدات والاستجابة للحوادث، وبالتالي تقليل مخاطر الانتهاكات وضمان الامتثال التنظيمي، مثل اللائحة العامة لحماية البيانات (GDPR) أو HIPAA.

حكومة

يتركز الطلب الحكومي على تمكين السحابة الآمنة، وإدارة الهوية، وتحديث الأنظمة القديمة مع الالتزام بأطر الامتثال الصارمة وضوابط المشتريات.

البيع بالتجزئة والتجارة الإلكترونية

من المتوقع أن يشهد قطاع البيع بالتجزئة والتجارة الإلكترونية نموًا مطردًا، مع الأخذ في الاعتبار الزيادة القوية في عدد العملاء والتسوق عبر الإنترنت. يعتمد تجار التجزئة على الخدمات المُدارة لتوفر النظام الأساسي متعدد القنوات، وأمن نقطة البيع، والأداء في ذروة حركة المرور.

الطاقة والمرافق

يقوم مشغلو الطاقة والمرافق بتفويض أمن التكنولوجيا التشغيلية ومراقبة الأصول ودعم البنية التحتية للقياس لمقدمي الخدمات المُدارة.

الرعاية الصحية

تقوم مؤسسات الرعاية الصحية بالاستعانة بمصادر خارجية للتطبيقات المُدارة والوصول إلى الهوية وأمن نقطة النهاية لحماية بيانات المرضى والحفاظ على الامتثال التنظيمي. بالإضافة إلى ذلك، من المتوقع أن يشهد قطاعا الرعاية الصحية والتصنيع زيادة كبيرة في معدل النمو السنوي المركب. ارتفاع استخدام حلول إنترنت الأشياء في تطبيقات مختلفة، مثل خدمة المرضى، والعمليات الجراحية الآلية،تكنولوجيا النانو، وآخرون، يقودون نمو هذا القطاع.

تصنيع

يقوم المصنعون بدمج الخدمات المُدارة في أنظمة المصانع الذكية، وحماية نقطة النهاية، وبيئات التحكم الصناعية.

رؤى إقليمية لسوق الخدمات المُدارة

جغرافيًا، يتم تصنيف السوق عبر خمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

North America Managed Services Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل صناعة الخدمات المدارة في أمريكا الشمالية

من المتوقع أن تهيمن صناعة الخدمات المُدارة في أمريكا الشمالية على حصة سوق الخدمات المُدارة من حيث الإيرادات. ويعود نمو السوق في هذه المنطقة بشكل أساسي إلى الحضور القوي للعديد من مقدمي خدمات MSP، مثل IBM Corporation وAccenture وCognizant وغيرها. تمتلك صناعة الخدمات المدارة في الولايات المتحدة حصة أغلبية من سوق أمريكا الشمالية بسبب الاعتماد المتزايد على هذه الخدمات بين المؤسسات الصغيرة والمتوسطة الحجم وتوفير ميزانيات كبيرة لتكنولوجيا المعلومات. وبالتالي، يركز اللاعبون الرئيسيون في هذا السوق على استراتيجيات الاندماج والاستحواذ لمنع انتهاكات الأمن السيبراني. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 106.8 مليار دولار أمريكي بحلول عام 2026. وفي عام 2025، استحوذت أمريكا الشمالية على 43.20٪ من حصة السوق العالمية، لتصل قيمتها إلى 142.6 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 157.1 مليار دولار أمريكي في عام 2026.

تحافظ أمريكا الشمالية على اعتماد كبير للخدمات المدارة مدفوعًا ببيئات تكنولوجيا المعلومات المؤسسية المعقدة واحتياجات التحديث. تتبنى المؤسسات نماذج مُدارة بشكل مشترك لوظائف البنية التحتية والسحابة والأمن السيبراني. يتعمق نضج السوق حيث تعمل أتمتة الخدمة ومنصات عمليات الذكاء الاصطناعي على تحسين رؤية الأداء. يؤدي التدقيق التنظيمي ومستويات التهديد المتزايدة إلى تعزيز الاستثمار في خدمات الأمان والامتثال المُدارة. تشهد المنطقة تجديدات ثابتة لعقود الخدمة طويلة الأجل.

تمثل الولايات المتحدة الحصة الأكبر من سوق الخدمات المدارة الإقليمية بسبب آثار تكنولوجيا المؤسسات الموسعة وبرامج التحول السحابي المستمرة. تسعى المؤسسات إلى تقديم خدمات مُدارة لتحسين المرونة وتقليل العبء الداخلي وتسريع عملية التحديث. يقوم مقدمو الخدمة بدمج الأتمتة وإمكانية المراقبة الموحدة لتقديم خدمات قابلة للتطوير. تحافظ القطاعات الحكومية والطاقة والمالية على إنفاق قوي مدعومًا بأولويات الأمن السيبراني والامتثال عبر الأنظمة والبنية التحتية الحيوية.

أوروبا

تُظهر أوروبا انتشارًا متزايدًا للخدمات المُدارة حيث تعمل المؤسسات على تحديث البنية التحتية مع الالتزام بتفويضات حماية البيانات المتطورة. يؤدي اعتماد السحابة ومتطلبات أماكن العمل المختلطة إلى إنشاء متطلبات لخدمات الشبكة والهوية المُدارة. يظل تحسين الوضع الأمني أمرًا أساسيًا في قرارات الاستعانة بمصادر خارجية. يؤكد مقدمو الخدمة على توطين الخدمة، والاستعداد للتدقيق، وتكامل الحوكمة. تدعم عقود الخدمة المتعددة السنوات التحول الرقمي، على الرغم من أن تعقيد المشتريات والرقابة التنظيمية يعملان على توسيع دورات التقييم في العديد من الصناعات. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 16 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 12.8 مليار دولار أمريكي بحلول عام 2026. ووصل السوق في أوروبا إلى 63.2 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.10٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 67.9 مليار دولار أمريكي في عام 2026.

تحليل صناعة الخدمات المدارة في منطقة آسيا والمحيط الهادئ

من المتوقع أن تسجل صناعة الخدمات المدارة في منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعود النمو القوي للسوق الإقليمية إلى زيادة الاستثمارات في أمن البيانات والاعتماد المتزايد للحلول المستندة إلى السحابة بين العديد من المنظمات. توفر الاقتصادات النامية، مثل الصين والهند وسنغافورة وأستراليا ونيوزيلندا، فرصًا هائلة لتبني خدمات الاستعانة بمصادر خارجية مُدارة. علاوة على ذلك، يقوم العديد من مقدمي الخدمات الآخرين في هذه المنطقة بتطوير نظام متكامل التخزين السحابيمنصة لقطاعات مثل البيع بالتجزئة وBFSI والتصنيع وغيرها. بالإضافة إلى ذلك، من المتوقع أن تؤدي الاستثمارات المستمرة للحكومة الهندية في البنى التحتية المادية، مثل المدن الذكية، إلى توليد فرص لتنفيذ الخدمات المدارة، مثل تخزين البيانات والأمن وإدارة الشبكات في الدولة. من المتوقع أن يصل سوق اليابان إلى 18.8 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 32.9 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 17.9 مليار دولار أمريكي بحلول عام 2026. وساهمت منطقة آسيا والمحيط الهادئ بحوالي 74.1 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 22.40٪، ومن المتوقع أن تصل إلى 87.9 مليار دولار أمريكي في عام 2025. 2026.

تُظهر منطقة آسيا والمحيط الهادئ أسرع توسع في سوق الخدمات المُدارة حيث تقوم المؤسسات بتحديث البنية التحتية الرقمية والاستثمار في اعتماد السحابة. يؤدي النمو السريع للمؤسسات إلى زيادة الطلب على إمكانات الشبكة والأمان المُدارة القابلة للتطوير. يؤدي نشر السحابة المختلطة عبر الأطر التنظيمية المتطورة إلى دفع متطلبات الحوكمة المُدارة بشكل مشترك. يقوم مقدمو الخدمة بتطوير مراكز الخدمة الإقليمية ومنصات التشغيل الآلي لتلبية توقعات الأداء. ويؤدي توسع قطاعي التصنيع والخدمات المالية إلى تعزيز الإنفاق المتكرر على عقود الخدمات المدارة.

تتبنى اليابان الخدمات المُدارة لتحديث بيئات تكنولوجيا المعلومات المتقادمة ودعم مبادرات تحسين الإنتاجية. تؤكد المنظمات على الموثوقية والاستمرارية التشغيلية والوصول الآمن عن بعد. يمتد طلب الخدمة إلى الأمان المُدار وأداء البنية التحتية وأتمتة المهام الروتينية. يجب على مقدمي الخدمة تقديم وثائق قوية ودعم دورة الحياة وشفافية الخدمة بما يتوافق مع التوقعات المحلية. تعمل القيود المفروضة على القوى العاملة وبرامج التحديث على تسريع الهجرة المستمرة نحو النماذج التشغيلية المدارة في القطاعات الحيوية.

ويتوافق التوسع في الخدمات المدارة في الصين مع التحول الرقمي، واعتماد السحابة، والاستثمار في التحديث الصناعي. تقوم المؤسسات بترحيل أعباء العمل إلى بيئات مختلطة، مما يتطلب إدارة منسقة ومراقبة أمنية. تشهد خدمات الشبكات المُدارة والبنية التحتية ومراقبة التهديدات ارتفاعًا في الطلب. يقوم مقدمو الخدمة بدمج الأتمتة والتنسيق المركزي لتوسيع نطاق تقديم الخدمات. تؤثر القيود التنظيمية ومتطلبات توطين البيانات على نماذج الاستعانة بمصادر خارجية واختيار مقدمي الخدمة عبر قطاعي المؤسسات والحكومة.

تحليل صناعة الخدمات المدارة في أوروبا

وتحتل صناعة الخدمات المدارة في أوروبا مكانة هامة في هذا السوق. ويعود نمو السوق الإقليمية إلى الاعتماد المتزايد على المنصات السحابية وارتفاع الطلب على إدارة بيانات المؤسسة السرية. ومن المتوقع أن تعرض صناعة الخدمات المدارة في ألمانيا والمملكة المتحدة وفرنسا فرص نمو قوية في المنطقة، مع الأخذ في الاعتبار العدد المتزايد من الشركات الصغيرة والمتوسطة الحجم واستثماراتها في التقنيات المتقدمة.

تُظهر أوروبا انتشارًا متزايدًا للخدمات المُدارة حيث تعمل المؤسسات على تحديث البنية التحتية مع الالتزام بتفويضات حماية البيانات المتطورة. يؤدي اعتماد السحابة ومتطلبات أماكن العمل المختلطة إلى إنشاء متطلبات لخدمات الشبكة والهوية المُدارة. يظل تحسين الوضع الأمني أمرًا أساسيًا في قرارات الاستعانة بمصادر خارجية. يؤكد مقدمو الخدمة على توطين الخدمة، والاستعداد للتدقيق، وتكامل الحوكمة. تدعم عقود الخدمة المتعددة السنوات التحول الرقمي، على الرغم من أن تعقيد المشتريات والرقابة التنظيمية يعملان على توسيع دورات التقييم في العديد من الصناعات.

يتماشى اعتماد الخدمات المُدارة في ألمانيا مع أولويات التحديث الصناعي. تسعى الشركات المصنعة إلى تحقيق البنية التحتية المُدارة ومرونة الشبكة لدعم مبادرات الأتمتة. تتطلب المؤسسات معايير خصوصية وتوثيق وتكامل صارمة لأحمال العمل ذات المهام الحرجة. يتمتع مقدمو الخدمة الذين يقدمون حوكمة مُدارة بشكل مشترك وإمكانيات أمنية قوية ومستويات خدمة موثوقة بميزة. يؤدي ترحيل أنظمة الأتمتة والتشغيل القديمة نحو الأنظمة الأساسية المتصلة إلى تعزيز الطلب على الدعم المُدار طويل الأجل والمواءمة التنظيمية عبر البيئات الصناعية.

يتم دعم نمو الخدمات المدارة في المملكة المتحدة من خلال مبادرات الانتقال إلى السحابة، وتحديث عقارات تكنولوجيا المعلومات القديمة، وتشديد متطلبات الأمن السيبراني. تعتمد الخدمات المالية والحكومة ومؤسسات الرعاية الصحية على خدمات الهوية والشبكة والامتثال المُدارة. يركز مقدمو الخدمة على الأتمتة والعمليات المرنة وتحسين التكلفة. يؤدي نقص المهارات في مجال الأمن والهندسة السحابية وأتمتة عبء العمل إلى تعزيز الطلب على شركاء الاستعانة بمصادر خارجية موثوقين يتمتعون بنضج مثبت في تقديم الخدمات.

تحليل صناعة الخدمات المُدارة في أمريكا اللاتينية والشرق الأوسط وأفريقيا

يتطور سوق الخدمات المدارة في أمريكا اللاتينية بشكل مطرد مع قيام الشركات بتحديث الشبكات واعتماد المنصات السحابية. تعطي المنظمات الأولوية للاستعانة بمصادر خارجية لتقليل الأعباء التشغيلية ومعالجة نقص المهارات. تشهد خدمات الأمن والبنية التحتية المُدارة طلبًا متزايدًا عبر قطاعات الطاقة والبنوك والحكومة. تؤثر الدورات الاقتصادية على قرارات الشراء، لكن مبادرات التحديث الحاسمة تتقدم. مقدمو الخدمة الذين يقدمون أسعارًا مرنة ودعمًا قويًا وقدرات تقديم الخدمات الآلية يعززون المواقع التنافسية. وفي عام 2025، حققت أمريكا اللاتينية 27.8 مليار دولار أمريكي، لتساهم بنسبة 8.40% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 31 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

تُظهر منطقة الشرق الأوسط وإفريقيا نموًا في الخدمات المُدارة حيث تعمل قطاعات الطاقة والمرافق والقطاعات الحكومية على رقمنة العمليات. تحفز الحوادث الأمنية والقيود المفروضة على القوى العاملة الاستعانة بمصادر خارجية لأغراض الأمن السيبراني، ومرونة الشبكة، وخدمات الهوية. إن تحديث البنية التحتية ومبادرات المدن الذكية يشجعان على تبني هذه المبادرات. يحصل مقدمو الخدمات الذين يتمتعون بقدرة التسليم الإقليمية ونضج التشغيل الآلي على عقود طويلة الأجل تدعم أهداف التحديث عبر بيئات التشغيل الموزعة. استحوذت منطقة الشرق الأوسط وأفريقيا على 6.90% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 22.7 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 26.5 مليار دولار أمريكي في عام 2026.

ويرجع هذا النمو إلى زيادة الإنفاق على تكنولوجيا المعلومات والاتصالات، وزيادة المبادرات الحكومية، والاتجاه المتزايد للبيانات الضخمة والتحليلات، والتقدم التكنولوجي في هذه المناطق. على سبيل المثال، تركز حكومات دول مجلس التعاون الخليجي على متابعة مشاريع التنمية الوطنية الرائدة، مثل رؤية الإمارات العربية المتحدة 2021 ورؤية المملكة العربية السعودية 2030. وستساعد هذه المشاريع على تحسين الخدمات القائمة على السحابة وتعزيز التنويع الاقتصادي من خلال توسيع البنى التحتية لتكنولوجيا المعلومات. ومن المتوقع أن يعزز هذا نمو السوق في هذه المناطق خلال الفترة المتوقعة.

المناظر الطبيعية التنافسية

يركز اللاعبون الرائدون في السوق على تعزيز مراكزهم في السوق

تركز الشركات العاملة في السوق على تقديم الخدمات التي تدفع نمو الأعمال وتعزز تجربة العملاء. الخدمات التي تقدمها هذه الشركات سهلة النشر والتشغيل. تعمل هذه الخدمات على تعزيز الكفاءة وتعزيز تجربة العملاء وتمهيد الطريق للابتكار في خدمات الشبكة من الجيل التالي. كما يحرص اللاعبون الرئيسيون في السوق على تقديم خدمات مبتكرة لدعم اعتماد البنى التحتية التكنولوجية المختلفةالتحول الرقمي. ومن خلال الشراكات والتعاون الاستراتيجي، يعمل اللاعبون الرئيسيون في السوق على توسيع تواجدهم العالمي.

- أبريل 2023 -أطلقت شركة VMware, Inc. خدمات VMware Cross-Cloud المدارة لمساعدة العملاء والشركاء على توسيع خدماتهم وممارساتهم في بيئة آمنة متعددة السحابة. كما سيساعد الشركات على تسريع تحولها الرقمي من خلال تنفيذ استراتيجية السحابة الذكية.

- أبريل 2023 –أعلنت شركة Sinch AB عن تعاونها الاستراتيجي مع Microsoft Teams وSynoptek لتقديم خدمات مُدارة واحترافية. ستقدم الشركة خدمات صوتية للفرق التي تستخدم Operator Connect، والتي تمكن المستخدمين من إجراء مكالمات إلى أي شخص وفي أي مكان.

يعكس المشهد التنافسي نظامًا بيئيًا متنوعًا لشركات التكنولوجيا العالمية ومقدمي الخدمات الإقليميين والمنظمات الأمنية المُدارة المتخصصة. تشتد المنافسة حول نضج الأتمتة، وعمق تكامل النظام الأساسي، والقدرة على تقديم نتائج متسقة عبر البيئات المختلطة والمتعددة السحابية. يستفيد مقدمو الخدمات الأكبر حجمًا من مجموعات الخدمات الواسعة ونماذج التشغيل الموحدة وأطر التشغيل الآلي لتوسيع نطاق التسليم. وتشمل نقاط القوة لديهم تنسيق الخدمة، والمراقبة الاستباقية، ومواءمة الحوكمة، وإدارة دورة الحياة المنظمة.

يتميز مقدمو الخدمات الإقليميون من خلال الاستجابة والخبرة المحلية وتجميع الخدمات المخصصة. وهي تستهدف المؤسسات متوسطة الحجم التي تتطلب نماذج مُدارة بشكل مشترك والمشاركة المباشرة. يركز المتخصصون المتخصصون على الاكتشاف والاستجابة المُدارة، وإدارة الهوية، وحماية عبء العمل السحابي الأصلي. يتنافس هؤلاء المزودون من خلال التحليلات المتقدمة وقدرات الاستجابة السريعة.

تقارب الخدمات يزيد من المنافسة. يتم دمج مجالات الشبكة والسحابة والأمان من خلال القياس عن بعد المشترك وسير عمل الأتمتة ولوحات معلومات التنسيق المركزية. يعمل مقدمو الخدمة الذين يوحدون إمكانية المراقبة عبر النطاقات على تحسين الكفاءة والاستجابة للحوادث. تتطور هياكل العقود نحو التسعير على أساس الاستهلاك، ومواءمة النتائج، والتزامات مستوى الخدمة القابلة للقياس والمرتبطة بمؤشرات المخاطر والأداء.

وتستمر عمليات الاندماج والاستحواذ مع قيام مقدمي الخدمات بتوسيع قدراتهم وتنويع محافظهم الاستثمارية والوصول إلى الأسواق الإقليمية. تعمل الاستثمارات في مراكز العمليات الأمنية ومنصات التشغيل الآلي والتحليلات المستندة إلى الذكاء الاصطناعي على تعزيز المواقع التنافسية. يتعاون مقدمو الخدمة بشكل متزايد مع بائعي البرامج والأجهزة لتضمين مجموعات الأدوات المتكاملة، وتحسين أتمتة الخدمة وتقليل الاحتكاك التشغيلي.

تقوم المؤسسات بتقييم مقدمي الخدمة من خلال معايير تشمل موثوقية الخدمة، والشفافية، وعمق الأتمتة، والاستعداد للامتثال، والممارسات الهندسية المرنة. مقدمو الخدمة الذين يظهرون تحسينات قابلة للقياس في تقليل المخاطر، وكفاءة التكلفة، وأداء النظام يكتسبون حصة في السوق. يؤثر تدريب القوى العاملة وجودة التوثيق وخبرة الإعداد على الاحتفاظ بالعملاء. ويظل المشهد التنافسي ديناميكيًا، ويتشكل من خلال متطلبات التحديث، والرقابة التنظيمية، وتسارع تهديدات الأمن السيبراني.

قائمة أفضل شركات الخدمات المدارة:

- شركة آي بي إم (الولايات المتحدة)

- شركة أكسنتشر المحدودة(أيرلندا)

- فوجيتسو المحدودة.(اليابان)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة NTT DATA (اليابان)

- شركة أمازون (الولايات المتحدة)

- تقنية DXC (الولايات المتحدة)

- تاتا لخدمات الاتصالات المحدودة(الهند)

- كابجيميني SE (فرنسا)

- أتوس SE (فرنسا)

التطورات الرئيسية في صناعة الخدمات المدارة:

- مارس 2025:تم تسمية NTT DATA كمزود عالمي للخدمات المُدارة في برنامج "Run" الخاص بـ SAP PartnerEdge. ومن خلال ذلك، تقدم "إن تي تي داتا" الآن خدمات مُدارة لـ RISE with SAP، وGROW with SAP، وSAP Business AI، مما يعزز دورها كشريك عالمي للتحول السحابي للمؤسسات.

- مارس 2025:قدمت Globalgig برنامج Premier SSE Management، وهو حل Secure Service Edge المُدار والمبني على Prisma Access من Palo Alto Networks. تجمع الخدمة بين دعم SOC على مدار الساعة طوال أيام الأسبوع وذكاء الشبكة من منصة Orchestra Insight لتحسين اكتشاف التهديدات والعمليات الأمنية.

- مايو 2025:أطلقت EY خدمتها المالية المتكاملة المدارة استنادًا إلى SAP S/4HANA Cloud. تطبق الخدمة الجديدة تقنيات الأتمتة والسحابة عبر وظائف التمويل والموارد البشرية والخزانة والرواتب والضرائب، مما يساعد الشركات على تحديث عمليات المكاتب الخلفية وتوسيع نطاقها.

- فبراير 2025:استحوذت شركة First Focus، وهي شركة أسترالية تقدم الخدمات المُدارة، على شركة Tie Networks، وهي شركة اتصالات مقرها جنوب أستراليا. تعمل الصفقة على توسيع عروض First Focus في مجال الاتصالات الموحدة وتعزز مكانتها في السوق المحلية.

- أكتوبر 2023 –قدمت شركة Logicalis، وهي شركة تقدم خدمات التكنولوجيا، مجموعة الاتصال الذكي. يتألف هذا الجناح من حلول، مثل SASE وSSE وSD-WAN وPrivate 5G، وكلها مدعومة من شركة Cisco Systems, Inc. ومع هذا الجناح، يمكن لعملاء Logicalis الوصول بسهولة إلى الخدمات المُدارة رقميًا والتي تدعمها منصة Logicalis Digital Fabric Platform والمطورة باستخدام تقنية Cisco.

- سبتمبر 2023 –قدمت شركة Cloud5 Communications، وهي شركة تقدم حلول الاتصالات والتكنولوجيا، قسمها الجديد للخدمات المدارة. يهدف هذا القسم إلى تلبية احتياجات تكنولوجيا المعلومات والتحديات التي تواجهها مختلف الصناعات، بما في ذلك الضيافة وسكن الطلاب ومعيشة كبار السن. ومن خلال تقديم المساعدة في إدارة عمليات تكنولوجيا المعلومات والبنى التحتية التكنولوجية والأمن، سيساعد هذا القسم المستهلكين على تبسيط عملياتهم بشكل فعال.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا لسوق الخدمات المدارة. وهو يركز على الجوانب الرئيسية، مثل الشركات الرائدة وأفضل المستخدمين النهائيين وتطبيقات المنتجات البارزة. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل الرئيسية التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 43.20% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الخدمة

|

|

حسب نوع المؤسسة

|

|

|

حسب الصناعة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن تصل القيمة السوقية العالمية إلى 1118.2 مليار دولار أمريكي بحلول عام 2034.

تقول Fortune Business Insights أن حجم السوق قدر بـ 330.4 مليار دولار أمريكي في عام 2025.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 14.80٪ خلال الفترة المتوقعة 2026-2034.

بناءً على الخدمة، من المتوقع أن يقود قطاع الخدمات المُدارة لتكنولوجيا المعلومات السوق خلال فترة التوقعات.

يعد الاعتماد المتزايد لنظام إحضار جهازك الخاص (BYOD) بين المؤسسات أحد المحركات الرئيسية لنمو هذا السوق.

تعد شركة IBM Corporation، وAccenture plc، وFujitsu Ltd.، وMicrosoft Corporation، وNTT DATA Corporation، وAmazon Inc.، وDXC Technology من أفضل الشركات في السوق.

من المتوقع أن يستحوذ قطاع تكنولوجيا المعلومات والاتصالات على حصة السوق الرئيسية.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة