حجم سوق حوسبة الحافة، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة، التطبيقات/البرامج، البنية التحتية السحابية، الخدمات، والشبكات)، حسب نوع المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)، حسب التطبيق (تطبيقات إنترنت الأشياء، الروبوتات والأتمتة، الصيانة التنبؤية، المراقبة عن بعد، المدن الذكية، وغيرها)، حسب الصناعة (التصنيع، النفط والغاز، BFSI، الرعاية الصحية، البيع بالتجزئة، تكنولوجيا المعلومات والاتصالات، السيارات، وآخرون)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

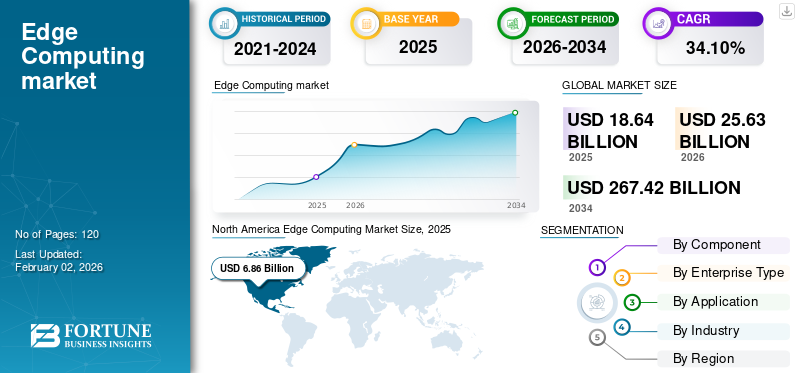

بلغت قيمة سوق الحوسبة الطرفية العالمية 18.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 25.63 مليار دولار أمريكي في عام 2026 إلى 267.42 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 34.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الحوسبة الطرفية بحصة سوقية بلغت 35.70% في عام 2025.

الحوسبة المتطورة هي تقنية لمعالجة البيانات وتخزينها بالقرب من المصدر للسماح بالتحليل السريع وفي الوقت الفعلي. إنها شبكة شبكية منمراكز البيانات الدقيقةمعالجة البيانات وتخزينها محليًا ودفع جميع البيانات المستلمة إلى التخزين السحابي.

- على سبيل المثال، في يوليو 2024، جمعت شركة Armada، وهي شركة حوسبة، مبلغ 40 مليون دولار أمريكي من التمويل بدعم من M12، وهو صندوق استثماري من Microsoft لربط أعباء العمل الطرفية بمراكز بيانات الحوسبة السحابية واسعة النطاق بسلاسة ويهدف إلى تقديم تجربة أفضل للعملاء.

من المتوقع أن ينمو السوق العالمي بشكل كبير بسبب الاستخدام المتزايد للأجهزة المتطورة. تتراوح هذه الأجهزة من أجهزة إنترنت الأشياء (IoT)، مثل أكشاك نقاط البيع المتنقلة، والكاميرات الذكية، وأجهزة الكمبيوتر الصناعية، وأجهزة الاستشعار الطبية، إلى البوابات والبنية التحتية الحاسوبية للحصول على رؤى أسرع وفي الوقت الفعلي لمصدر البيانات.

- وفقا لخبراء الصناعة، سيتم إنشاء 75٪ من البيانات خارج مراكز البيانات المركزية بحلول عام 2025. ومن المرجح أن تعمل التقنيات الناشئة، مثل الصناعة 4.0 والذكاء الاصطناعي وإنترنت الأشياء، على تعزيز السوق العالمية خلال الفترة المتوقعة.

أثرت جائحة كوفيد-19 على نمو السوق أيضًا، حيث شهدت الأجهزة المتطورة انخفاضًا في الإنتاج. ومع فرض القيود التجارية خلال المرحلة المبكرة من الوباء، تم تعليق إنتاج مجموعات الشرائح والخوادم والأجهزة الأخرى، مما أثر على تقدم السوق العالمية. ومع ذلك، مع الاعتماد السريع للتقنيات المتقدمة والرقمنة، طورت الشركات استخدامات مبتكرة للأجهزة المتطورة. أيضًا، مع التقدم المتزايد للتطبيقات الطبية لإنترنت الأشياء، أثبتت أنها تقنية منقذة للحياة في قطاع الرعاية الصحية أثناء تفشي فيروس كورونا (COVID-19).

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق حوسبة الحافة

- حجم السوق عام 2025: 18.64 مليار دولار أمريكي

- حجم السوق عام 2026: 25.63 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 267.42 مليار دولار أمريكي

- معدل النمو السنوي المركب: 34.10% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الحوسبة الطرفية بحصة بلغت 35.70% في عام 2025.

- ومن المتوقع أن يمتلك قطاع المؤسسات الكبيرة حصة سوقية تبلغ 55.79٪ في عام 2026.

- ومن المتوقع أن يقود قطاع الأجهزة السوق بحصة تبلغ 34.26% في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 6.86 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 9.15 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 4.80 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.95 مليار دولار أمريكي في عام 2026.

أوروبا

بلغت قيمة أوروبا 4.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 5.52 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 4.56 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 1.82 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

أدى الجيل الجديد من الذكاء الاصطناعي مع حلول الحوسبة إلى تقليل زمن الوصول لتقديم تجربة أفضل للعملاء

الذكاء الاصطناعي التوليديمن المتوقع أن يكون لها تأثير كبير على السوق، وإعادة تشكيل كيفية معالجة البيانات وتحليلها واستخدامها عبر الصناعات. يؤثر الذكاء الاصطناعي التوليدي على عوامل الحوسبة المتطورة على النحو التالي:

- قدرات الذكاء الاصطناعي على الجهاز:

-

- تتطلب نماذج الذكاء الاصطناعي التوليدية، مثل تلك المستخدمة في تركيب الصور ونماذج اللغة والمهام الأخرى، تقليديًا قوة حسابية كبيرة غالبًا ما توجد في البيئات السحابية.

- يؤدي هذا إلى التقدم بين النماذج المتطورة التي تعمل على أجهزة أصغر وأقل قوة مثل الكاميرات وأجهزة استشعار إنترنت الأشياء والهواتف الذكية. تسمح هذه المركزية بتطبيقات توليدية في الوقت الفعلي دون الاعتماد على السحابة لتحسين الخصوصية ودقة البيانات.

- وفقًا لدراسة بحثية، تهدف حلول الذكاء الاصطناعي المتكاملة مع عمليات الحوسبة إلى تحسين إنتاجية العمليات التجارية بنسبة 56% لتلبية الاحتياجات المتزايدة للعملاء.

- تقليل الكمون:

- يساعد الذكاء الاصطناعي المدمج على تقليل زمن الوصول من خلال معالجة البيانات باستخدام تطبيقات الوقت الفعلي، مثل الواقع المعزز والألعاب وغيرها.

- يمكن لأنظمة التحكم المعتمدة على الذكاء الاصطناعي أن توفر تجربة أفضل للعملاء من خلال تمكين عمليات تجارية أكثر سلاسة.

وبالتالي، يؤدي دمج الذكاء الاصطناعي مع حلول الحوسبة إلى قيادة السوق من خلال تقديم تجربة أفضل للعملاء.

اتجاهات السوق الرئيسية

زيادة إدخال الذكاء الاصطناعي للأشياء والاستثمارات الهائلة لتعزيز نمو السوق

اكتسب الذكاء الاصطناعي للأشياء (AIoT) اهتمامًا هائلاً في السنوات الأخيرة. بدءًا من أجهزة تتبع اللياقة البدنية ونظارات الواقع المعزز والواقع الافتراضي ووسائل النقل العام الذكية، يتم استخدام الذكاء الاصطناعي والتعلم الآلي بسرعة لجعل أجهزة إنترنت الأشياء أكثر أمانًا. بمساعدة الذكاء الاصطناعي للأشياء (AIoT)، أصبحت الشبكات والأنظمة قادرة على حل المشكلات عبر قطاعات الصناعة. يمكن أن يؤدي إدخال الذكاء الاصطناعي في البرامج ومجموعات الشرائح والبنية التحتية الطرفية إلى تحسين التحليلات وعمليات صنع القرار.

الواقع الافتراضي (VR) والواقع المعزز (AR)يتم تبنيها بسرعة من قبل كل من الاقتصادات المتقدمة والنامية. ترتبط الألعاب عبر الإنترنت القائمة على Metaverse والتسوق الافتراضي والمدن الذكية بالعوالم الرقمية، مما يتيح للمستهلكين الاستمتاع بتجربة افتراضية.

وفقًا لمحللي الصناعة، بلغ الإنفاق العالمي على الواقع المعزز والواقع الافتراضي 13.8 مليار دولار أمريكي في عام 2022، ومن المتوقع أن ينمو إلى 50.9 مليار دولار أمريكي بحلول عام 2026. وتلعب الحاجة إلى التطبيقات في الوقت الفعلي على شبكات الحافة جنبًا إلى جنب مع تقنيات السحابة الهجينة دورًا مهمًا في إنشاء عوالم افتراضية. على سبيل المثال،

- في سبتمبر 2023،أعلنت لينوفو عن إطلاق حلول وخدمات الذكاء الاصطناعي المتطورة للشركات لتسريع جاهزيتها للذكاء الاصطناعي. لقد مكّن المستخدمين من استخدام الحلول والخدمات الحديثة للشركة من خلال نموذج الدفع أولاً بأول لنشر التكنولوجيا المتطورة والحصول على رؤى مدعومة بالذكاء الاصطناعي مباشرة من مصدر توليد البيانات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق الرئيسية

الحاجة المتزايدة إلى البنية التحتية المتطورة لشبكة 5G لدفع نمو السوق

تعمل بالطاقة الحافة ادارة العلاقات مععلى شبكات 5G تكتسب شعبية. تعمل الشركات في جميع أنحاء العالم على دمج خدماتها مع السحابة، ولكن مع الاعتماد المتزايد عبر الإنترنت على أجهزة إنترنت الأشياء والذكاء الاصطناعي، هناك كثافة كبيرة في حركة البيانات والمعالجة.

مع استمرار الشركات في تطبيق حلول الذكاء الاصطناعي وإنترنت الأشياء لتحليل التقدم والبيانات من أدواتها، تتزايد بسرعة الحاجة إلى اتصالات لاسلكية منخفضة الكمون وعالية السرعة. كما شهد منظور 5G وMEC (الحوسبة الطرفية متعددة الوصول) تقدمًا كبيرًا. ومع تقنية 5G، يمكن للمستخدمين تثبيت تطبيقات الحوسبة هذه المبنية على بنية موزعة تعتمد على السحابة للحلول التي تتطلب زمن وصول منخفض وجودة خدمة محددة. على سبيل المثال،

ومع إطلاق تقنية الجيل الخامس، تستمر استثمارات الشركات العالمية في الزيادة. يستثمر أكثر من 380 مشغل اتصالات في شبكات الجيل الخامس لتعزيز سرعتها ومرونتها. يمكن لتقنية الحافة مع البنية التحتية 5G/6G تقليل التعقيد وتوفير التكاليف وتعزيز دفاعات الأمن السيبراني. على سبيل المثال،

- وفقًا لتقرير اقتصاد الهاتف المحمول لعام 2023 الصادر عن الجمعية الدولية لشبكات الهاتف المحمول (GSMA)، سيكون هناك 5 مليار مستخدم لتقنية 5G بحلول عام 2030 وأكثر من 50٪ من اعتمادها بحلول عام 2030. ومن المتوقع أن تتجاوز تقنية 5G الجيل الرابع في عام 2029. وستضيف هذه التكنولوجيا ما يقرب من تريليون دولار أمريكي إلى الاقتصاد العالمي في عام 2030، مع انتشار المزايا عبر مختلف الصناعات.

ضبط النفس في السوق

استثمارات رأس المال الأولية العاليةقد يقيد نمو السوق

يمكن للاستثمار الأولي المرتفع أن يحد من نمو سوق الحوسبة المتطورة. يمكن أن يؤدي تركيب وصيانة البنية التحتية الطرفية إلى زيادة الإنفاق الرأسمالي (CAPEX) للعديد من الشركات. من الصعب إنشاء حل كامل وقوي، حيث أن الاستثمار في العقد الطرفية والأجهزة ومراكز البيانات يمكن أن يكون مكلفًا للغاية.

تختلف تكلفة حلول الحوسبة بشكل مختلف اعتمادًا على البيانات والحجم والخبرة والموقع. يمكن أن تعتمد التكاليف الإجمالية على الهندسة المعمارية الموجودة في المناطق المحيطة.

يؤدي تأمين شبكة الحوسبة بأكملها إلى تكبد مقدمي الخدمة تكاليف باهظة، مما يحد من توسع السوق.

فرص السوق الرئيسية

تكامل حلول الصناعة 4.0 مع حلول الحوسبة لتعزيز أداء عمليات العمليات

الالصناعة 4.0ينشئ المشروع هيكلًا لتحديث عمليات التصنيع استجابة لتغيرات الصناعة، مما يمهد الطريق لنشر التقنيات المتطورة. تعمل الصناعة 4.0 على تعزيز المرونة التشغيلية من خلال استخدام التقنيات التي تعمل على تنسيق الأنظمة السيبرانية والمادية. يمكن لمنشآت التصنيع الذكية الاستفادة من تقنيات الحافة لإرسال البيانات المعالجة إلى خوادمها السحابية فقط، مما يزيد أيضًا من الطلب على حوسبة حافة الذكاء الاصطناعي. تعمل الحافة كقناة لتحليل البيانات على المستوى المحلي ثم إرسال البيانات الملخصة إلى السحابة. كما أنها تستخدم ل:

تعزيز التميز في العمليات:إن القدرة على اتخاذ قرارات فورية، ودمج البيانات المكررة، وإدارة تحليل البيانات المعقدة يمكن أن ترفع مستوى العمليات الصناعية إلى مستويات غير مسبوقة. ستخضع المعدات والمرافق لفحص شامل ودقيق.

الصيانة التنبؤية لتحسين موثوقية المعدات:يوفر تبادل بيانات السرعة ودرجة الحرارة والكمية من الآلة رؤى فورية حول حالتها وكفاءتها. في حالة تحديد أي أعطال أو تقلبات متكررة في المتغيرات، مثل درجة الحرارة، يمكن للمدير تنفيذ استراتيجيات استباقية لمنع الانقطاعات.

تحليل التجزئة

عن طريق تحليل المكونات

أدت زيادة الاستثمار من قبل بائعي الأجهزة إلى نشر حلول الأجهزة عبر العديد من الصناعات

استنادًا إلى المكون، ينقسم السوق إلى الأجهزة والتطبيقات/البرامج والبنية التحتية السحابية الطرفية والخدمات والشبكات.

حقق قطاع الأجهزة أقصى إيرادات للسوق في عام 2023. ويعمل بائعو الأجهزة الطرفية على زيادة استثماراتهم في السوق في جميع أنحاء العالم. على سبيل المثال، استثمرت شركة HPE حوالي 4 مليارات دولار أمريكي على مدى أربع سنوات وتعمل على تحسين جهاز الحوسبة الذي تم إطلاقه بالفعل، Edgeline Converged Edge Systems. وفي عام 2026، من المتوقع أن يقود قطاع الأجهزة السوق بحصة تبلغ 34.26%.

ستنمو البنية التحتية السحابية المتطورة بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. يوفر نشر البنية التحتية السحابية المتطورة حلاً فعالاً من حيث التكلفة وعالي الأداء لتقليل زمن الوصول وتعزيز تجربة العملاء من خلال معالجة البيانات والخدمات.

ومن المتوقع أن يزداد الطلب على هذه الخدمات الطرفية في السنوات المقبلة. تشارك الشركات، بما في ذلك Intel Corporation وDell Technologies Inc.، في استثمارات استراتيجية لتطوير وتعزيز أدوات الذكاء المتطورة للأغراض التجارية والصناعيةإنترنت الأشياء. ومن المتوقع أن تؤدي هذه الاستثمارات إلى تعزيز الطلب على هذه الأدوات والخدمات المرتبطة بها على مستوى العالم.

من خلال تحليل نوع المؤسسة

الشركات الكبيرة تتبنى الحلول المتطورة بشكل كبير بسبب الانتشار المتزايد للأجهزة المتصلة بإنترنت الأشياء

بناءً على نوع المؤسسة، يتم تقسيم السوق إلى مؤسسات صغيرة ومتوسطة ومؤسسات كبيرة. ومن المتوقع أن يحتفظ قطاع الشركات الكبيرة بأكبر حصة في السوق في السنوات القادمة. كان هناك ارتفاع في إنتاج الأجهزة المتصلة بإنترنت الأشياء في جميع أنحاء العالم. تحتاج المؤسسات إلى حلول متطورة لحساب البيانات التي تم إنشاؤها، وتمكين تسليم المعلومات بشكل أسرع، وتعزيز تجربة العملاء. من المتوقع أن تمتلك قطاعات المؤسسات الكبيرة حصة سوقية مهيمنة تبلغ 55.79% في عام 2026. على سبيل المثال،

- وفقًا لدراسة بحثية أجريت في عام 2023، من المتوقع أن ينمو الإنفاق العالمي على الحوسبة الطرفية بنسبة 15.4% اعتبارًا من عام 2023 ويصل إلى 232 مليار دولار أمريكي في عام 2024. وبالتالي، للوفاء بمتطلبات الأداء وقابلية التوسع، تهدف الشركات إلى اعتماد بنية الشبكة الموزعة التي توفرها تقنيات الحوسبة.

قد لا يلبي الحل السحابي متطلبات زمن الوصول للمعالجة في الوقت الفعلي وتنفيذ الوظائف للحفاظ على البيانات أكثر أمانًا. تدير حلول الحوسبة التحدي المتمثل في زيادة حجم البيانات من خلال التعامل بشكل استراتيجي مع حركة المرور، مما يحسن سرعة تحليل البيانات في الوقت الفعلي. ونظرًا لهذه المزايا، أظهرت الشركات الكبرى مستوى أعلى من اعتماد الحلول المتطورة مقارنةً بالمؤسسات الصغيرة والمتوسطة الحجم. ومع ذلك، في منتصف فترة التوقعات، من المتوقع أن تتبنى المؤسسات الصغيرة حلولاً متطورة.

عن طريق تحليل التطبيق

تطبيقات إنترنت الأشياء تؤدي إلى زيادة الاستثمارات في مشاريع إنترنت الأشياء

بناءً على التطبيق، ينقسم السوق إلى تطبيقات إنترنت الأشياء، والروبوتات والأتمتة، والصيانة التنبؤية، والمراقبة عن بعد،المدن الذكيةوآخرون.

سيطرت تطبيقات إنترنت الأشياء على السوق بسبب تطبيقاتها الواسعة. وفقًا لـ Omdia، تتزايد الاستثمارات والابتكارات عبر مشاريع إنترنت الأشياء في جميع أنحاء العالم بشكل مستمر على الرغم من عدم اليقين الاقتصادي. ومن المتوقع أن يمثل قطاع تطبيقات إنترنت الأشياء 29.26% من السوق في عام 2026.

تعمل المدن الذكية بفعالية من خلال نشر التقنيات التي تدعم الحوسبة، مثل أنظمة إنترنت الأشياء والجيل الخامس. تساعد هذه التقنية المدن الذكية في فهم الفوائد، مثل تقليل تأخيرات النقل، والمساعدة في مركزية البيانات، وخلق مرونة أفضل للشبكة من خلال تمكين أنظمة إنترنت الأشياء والجيل الخامس من العمل بكفاءة أفضل. وقد أدت هذه العوامل إلى زيادة الحاجة إلى الحلول المتطورة في المدن الذكية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من خلال تحليل الصناعة

تحتل تكنولوجيا المعلومات والاتصالات مكانة رائدة بسبب تزايد تعقيدات الأعمال

بناءً على الصناعة، يتم تصنيف السوق إلى التصنيع والنفط والغاز وBFSI والرعاية الصحية وتجارة التجزئة وتكنولوجيا المعلومات والاتصالات والسيارات وغيرها. لقد غيّر الوباء العمليات التجارية اليومية للعديد من الشركات، مما أجبرها على تحويل معظم عملياتها إلى السحابة. قامت صناعات تكنولوجيا المعلومات والاتصالات بتحويل عملياتها التجارية بسرعة إلى السحابة. لقد لعب ميل المؤسسات نحو السحابة دورًا حيويًا في زيادة حجم توليد البيانات. وسيستحوذ قطاع السيارات على حصة سوقية تبلغ 24.19% في عام 2026.

- وفقًا لاستطلاع رأي محللي الأبحاث في عام 2023، تنفق 30% من الشركات أموالها على ميزانيات تكنولوجيا المعلومات لتعزيز الحوسبة السحابية المتطورة على مدى السنوات الثلاث المقبلة.

وقد خلق هذا الحاجة إلى المعالجة الفورية، والتي كانت عاملاً مقيدًا في اعتمادهاالحوسبة السحابيةالعمليات. ونتيجة لذلك، استحوذت صناعات تكنولوجيا المعلومات والاتصالات على أكبر حصة سوقية في عام 2023.

علاوة على ذلك، من المتوقع أن تزدهر الصناعة التحويلية في السنوات القادمة بسبب العدد المتزايد من تطبيقات حلول الحوسبة في هذا القطاع. علاوة على ذلك، من المتوقع أن يؤدي الاعتماد المتزايد لمثل هذه الحلول عبر قطاعات البيع بالتجزئة والسيارات والنفط والغاز إلى زيادة حصة سوق الحوسبة المتطورة.

رؤى إقليمية

على الصعيد الإقليمي، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Edge Computing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 6.86 مليار دولار أمريكي في عام 2025، وهو ما يمثل 35.70٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 9.15 مليار دولار أمريكي في عام 2026. ويتأثر السوق الإقليمي بشكل كبير بالوجود المتزايد للاعبين الرائدين المقيمين في الولايات المتحدة. ومن بين هؤلاء اللاعبين IBM وIntel وMicrosoft وغيرها الكثير. قامت هذه الشركات بتوسيع تواجدها الجغرافي وقاعدة عملائها بشكل استراتيجي من خلال الاندماج مع الشركات الصغيرة والاستحواذ عليها.

- على سبيل المثال، في فبراير 2022، استحوذت شركة IBM على Sentaca لتسريع أعمالها الاستشارية السحابية المختلطة وإضافة مهارات معقدة لمساعدة مقدمي خدمات الاتصالات (CSPs). ومن خلال هذا الاستحواذ، تتوقع الشركة تحديث منصاتها السحابية وتحويل أعمالها.

وعلى الصعيد العالمي، حصلت أمريكا الشمالية على الحصة القصوى في عام 2023 مقارنة بالمناطق الأخرى. يؤدي الطلب المتزايد على حلول الحوسبة المتطورة عبر القطاعات الصناعية المختلفة لتلبية الاحتياجات المعمارية للشبكات المتزايدة للعملاء وتوفير تجربة أفضل للعملاء إلى دفع نمو السوق.

حصلت الولايات المتحدة على الحصة القصوى في عام 2023 مقارنة بالدول الأخرى في أمريكا الشمالية. إن الاعتماد المتزايد للتقنيات المتقدمة مثل البيانات الضخمة وإنترنت الأشياء بين الصناعات المختلفة، مثل الرعاية الصحية والتعليم والتصنيع، لتحسين موثوقية وأمن البنية التحتية المتقدمة لتكنولوجيا المعلومات يعزز نمو السوق خلال الفترة المتوقعة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 4.56 مليار دولار أمريكي بحلول عام 2026.

[توزGBA7rGU]

أمريكا الجنوبية

يساهم العديد من قادة السوق الموجودين في جميع أنحاء أمريكا الجنوبية في تطوير إطار تنظيمي قياسي لحلول الحوسبة لمواجهة التحديات الحالية في السوق. هناك عدد محدود من بدائل التكنولوجيا في السوق. يمكن استخدام التقنيات، مثل الحوسبة السحابية، كبديل لتكنولوجيا الحوسبة لتلبية احتياجات العمل المحددة للمستخدم النهائي الموجود في البرازيل والأرجنتين ودول أخرى موجودة في جميع أنحاء المنطقة.

أوروبا

بلغت قيمة السوق الأوروبية 4.1 مليار دولار أمريكي في عام 2025، مستحوذة على 21.50٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 5.52 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أوروبا بمعدل معتدل خلال الفترة المتوقعة. توجد قطاعات صناعية مختلفة في ألمانيا وفرنسا وإيطاليا والمملكة المتحدة، مثل تكنولوجيا المعلومات الاتصالات السلكية واللاسلكيةوالرعاية الصحية والتسوق والنقل وسلسلة التوريد والطاقة والخدمات وغيرها، توفر فرصًا مربحة للسوق. بالإضافة إلى ذلك، من المتوقع أن يؤدي التطوير المستمر لشبكات الإنترنت في جميع أنحاء المنطقة إلى تسريع توسع السوق في المستقبل القريب. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.87 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 1.6 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 1.09 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 5.90٪، ومن المتوقع أن تصل إلى 1.51 مليار دولار أمريكي في عام 2026. وتتبنى منطقة الشرق الأوسط وأفريقيا التقنيات المتقدمة على نطاق واسع وسط أزمة الوباء. قامت الشركات في هذه المناطق بتحديث عملياتها الحالية باستخدام التقنيات المتقدمة. من المتوقع أن تؤثر المزيد من البيانات التي يتم إنشاؤها من خلال الأجهزة المتصلة، وزيادة نشر الحلول المستندة إلى السحابة، وزيادة الطلب على حلول إنترنت الأشياء الصناعية (IIoT)، وعوامل أخرى على السوق بشكل إيجابي خلال فترة التوقعات.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 27.10٪ من السوق العالمية، لتصل قيمتها إلى 4.8 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 6.95 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن تنمو منطقة آسيا والمحيط الهادئ بشكل ملحوظ في السنوات القادمة. ويرجع ذلك إلى الاعتماد المتزايد على الحلول المتطورة في جميع أنحاء اليابان والهند والصين. وإلى جانب ذلك، عززت اللوائح الحكومية التي تدعم البنية التحتية لتكنولوجيا المعلومات نمو السوق في المنطقة. من المتوقع أن يصل سوق اليابان إلى 1.82 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.99 مليار دولار أمريكي بحلول عام 2026، ومن المقرر أن يصل سوق الهند إلى 1.67 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

- في سبتمبر 2022 - دخلت شركة الاتصالات الهندية Bharti Airtel في شراكة مع شركة IBM لنشر منصة الحوسبة الخاصة بها في الهند. ستشمل هذه الشراكة أكثر من 120 مركز بيانات شبكي في حوالي 20 مدينة.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 9.80% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.78 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.5 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

التطورات التكنولوجية من قبل الشركات الرائدة للمساعدة في انتشار السوق

تشمل الشركات العاملة في السوق بشكل أساسي شركة IBM، وIntel Corporation، وAmazon.com, Inc.، وGoogle LLC، وMicrosoft Corporation، وADLINK Technology Inc.، وHewlett Packard Enterprise Development LP. تركز هذه الشركات على جلب الابتكارات إلى السوق. لتعزيز عملياتهم في جميع أنحاء العالم، يستخدم اللاعبون في السوق أساليب استراتيجية مختلفة، مثل الشراكات وإطلاق المنتجات والاستثمارات وعمليات الاستحواذ والاندماج.

أفضل اللاعبين في سوق حوسبة الحافة:

- شركة آي بي إم(نحن.)

- شركة إنتل(نحن.)

- Amazon.com, Inc. (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة ADLINK Technology Inc. (تايوان)

- شركة Hewlett Packard Enterprise Development LP (الولايات المتحدة)

- شركة سيسكو سيستمز. (نحن.)

- شركة هواوي تكنولوجيز المحدودة (الولايات المتحدة)

- شركة EdgeConneX (الولايات المتحدة)

- ايه بي بي (سويسرا)

- شركة أريسينت (الولايات المتحدة)

- أتوس (فرنسا)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- شركة روكويل أوتوميشن (الولايات المتحدة)

- ساب SE (ألمانيا)

- سيمنز ايه جي(ألمانيا)

- شركة جنرال إلكتريك (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- فبراير 2024 –في MWC Barcelona، كشفت ADLINK عن تقنية 5G والحوسبة الصناعية المتطورة. علاوة على ذلك، سيمثل شركاء وعملاء ADLINK، بما في ذلك AgrandTech وSageRAN وAskey، العديد من حلول شبكات 5G المبنية على سلسلة MECS من ADLINK Edge Server.

- يناير 2024 –أعلنت EQT Infrastructure عن تعاونها مع EdgeConneX لتطوير مراكز البيانات للعملاء ذوي النطاق الواسع على مستوى العالم. ومن شأن هذا التحالف الجديد أن يبني العديد من الميغاواط من قدرات مراكز البيانات الجديدة لمساعدة السحابة المستقبلية، والذكاء الاصطناعي، وغيرها من ضروريات البنية التحتية الرقمية غير المستقرة.

- يناير 2024 –أعلنت شركة IBM وAmerican Tower عن تحالف لدفع اعتماد الحوسبة المتطورة. والغرض من هذا التعاون هو تسريع نشر منصة حوسبة سحابية هجينة ومتعددة السحابة على الحافة، ونقل تطبيقات الأعمال أقرب إلى مصادر البيانات الأساسية.

- ديسمبر 2023 –أعلنت شركة ماكدونالدز عن تعاونها مع جوجل للانضمام إلى آلية Google Cloud عبر الآلاف من مطاعمها على مستوى العالم. ومن خلال هذه الشراكة، ستستفيد ماكدونالدز من حوسبة Google Cloud المتطورة لتمكين هذه المنصات الجديدة، ونقل تخزين البيانات والحوسبة عالية الطاقة إلى مطاعم منفصلة.

- مارس 2023 –قامت BT Group وAmazon Web Services بتوسيع تحالفهما بشأن خدمات الحوسبة الطرفية 5G ومقترحات الشبكات السحابية وحلول إنترنت الأشياء لعملاء المؤسسات في المملكة المتحدة. وتهدف الصفقة إلى تحقيق عائدات بقيمة 500 مليون دولار أمريكي لبيع خدمات إنترنت الأشياء والاتصال للشركات في المملكة المتحدة، وذلك على مدى السنوات الخمس المقبلة في الغالب.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 34.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

حسب نوع المؤسسة

عن طريق التطبيق

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

|

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 267.42 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 18.64 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 34.1٪ خلال الفترة المتوقعة.

يمتلك قطاع الأجهزة أكبر حصة في السوق.

الحاجة المتزايدة إلى البنية التحتية الطرفية لشبكة 5G لدفع نمو السوق

تعد IBM Corporation وIntel Corporation وAmazon.com, Inc. وGoogle LLC وMicrosoft Corporation وADLINK Technology Inc. وHewlett Packard Enterprise Development LP وCisco Systems, Inc. من أفضل اللاعبين في السوق.

واحتلت أمريكا الشمالية أعلى سوق بحصة بلغت 35.7% في عام 2025.

حسب الصناعة، من المتوقع أن ينمو قطاع تكنولوجيا المعلومات والاتصالات بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة