حجم سوق الحوسبة السحابية، وتحليل الأسهم والصناعة، حسب النوع (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة)، حسب الخدمة (البنية التحتية كخدمة (IaaS)، والمنصة كخدمة (PaaS)، والبرمجيات كخدمة (SaaS)))، حسب نوع المؤسسة (الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة)، حسب الصناعة (BFSI، تكنولوجيا المعلومات والاتصالات، الحكومة، السلع الاستهلاكية والتجزئة، الرعاية الصحية، التصنيع، وغيرها)، والتنبؤات الإقليمية. 2026-2034

حجم ومشاركة سوق الحوسبة السحابية

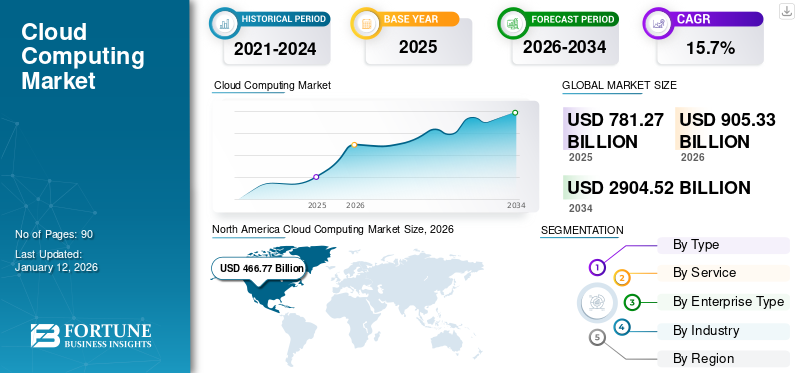

تم تقدير حجم سوق الحوسبة السحابية العالمية بالدولار الأمريكي781.27مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي905.33مليار دولار في عام 20262,904.52مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.7% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على صناعة الحوسبة السحابية، بحصة سوقية بلغت 52.0% في عام 2025. ويقود نمو الصناعة التحول الرقمي للمؤسسات، وتكامل الذكاء الاصطناعي، واعتماد البنية التحتية الهجينة، واستثمار رأس المال المستمر واسع النطاق عبر الاقتصادات المتقدمة والناشئة.

يظل نشر السحابة العامة هو محرك النمو الأساسي، مدعومًا بمقدمي خدمات واسع النطاق يقومون بتوسيع مناطق التوفر الجغرافية. تكتسب البنى الهجينة قوة جذب حيث تعمل المؤسسات على تحقيق التوازن بين الامتثال التنظيمي والمرونة التشغيلية. تستمر الاستثمارات السحابية الخاصة في الصناعات المنظمة حيث تظل إدارة البيانات أمرًا بالغ الأهمية. بشكل جماعي، تدعم هذه الديناميكيات نمو سوق الحوسبة السحابية واسع النطاق.

تظهر منصات Neocloud كموفري بنية تحتية متخصصين يركزون بشكل أساسي على البيئات السحابية لوحدة معالجة الرسومات. ولا تزال مساهمتها في إجمالي حجم سوق الحوسبة السحابية محدودة؛ ومع ذلك، فإن وجودهم له معنى استراتيجي. أصبحت سحابة GPU بمثابة تمييز استراتيجي في صناعة الحوسبة السحابية. إن تخصيص القدرات، ودورات إمداد أشباه الموصلات، وتوافر الطاقة، هي التي تشكل قرارات النشر. تقوم الشركات بشكل متزايد بتقييم مقدمي الخدمات بناءً على جاهزية الذكاء الاصطناعي، وليس فقط على التخزين أو قابلية التوسع الحسابية العامة.

تعمل أعباء عمل الذكاء الاصطناعي على زيادة كثافة الحوسبة بشكل ملموس. تحتاج المؤسسات إلى بنية تحتية مرنة قادرة على دعم التحليلات المتقدمة والنماذج التوليدية. يتوسع اعتماد البنية التحتية كخدمة (IaaS) بين المؤسسات التي تسعى إلى تحقيق كفاءة رأس المال. تعمل المنصة كخدمة (PaaS) على تسريع دورات حياة تطوير التطبيقات، بينما تستمر البرمجيات كخدمة (SaaS) في السيطرة على الاستهلاك المتكرر لبرامج المؤسسة. تعكس التحولات في حصة Hyperscaler بشكل متزايد الوصول إلى سعة الحوسبة المتقدمة بدلاً من ترحيل المؤسسات التقليدية وحدها. يؤثر عمق البنية التحتية وانضباط رأس المال وتوافر وحدة معالجة الرسومات بشكل مباشر على نمو سوق الحوسبة السحابية.

تظل الحصة السوقية للحوسبة السحابية مركزة بين مقدمي الخدمات العالميين ذوي النطاق الواسع. ومع ذلك، فإن الموردين الإقليميين والمبادرات السحابية السيادية تتعزز استجابةً لتفويضات توطين البيانات. يؤثر تحسين الأسعار وعقود المؤسسات طويلة الأجل وأطر الأمان المتكاملة على تحديد المواقع التنافسية. تاريخيًا، توسعت حصة سوق الحوسبة السحابية من خلال النطاق الجغرافي والأنظمة البيئية الشريكة واتساع نطاق الخدمة. وفي حين أن هذه العوامل لا تزال ذات صلة، فقد أدى تكامل الذكاء الاصطناعي إلى تكثيف التركيز الحسابي. إن مقدمي الخدمات الذين لديهم استثمار مستدام في مجموعات وحدات معالجة الرسومات، والشبكات ذات النطاق الترددي العالي، وتصميم مراكز البيانات الموفرة للطاقة، يستحوذون على حصة غير متناسبة من الطلب المتزايد.

تنمو صناعة الحوسبة السحابية بسبب عدة عوامل رئيسية، بما في ذلك الزيادةالتحول الرقميعبر الصناعات، وتزايد اعتماد الإنترنت والأجهزة المحمولة حول العالم، وزيادة استخدام البيانات الضخمة. مع خضوع الصناعات للتحديث، أصبحت المنصات السحابية لا غنى عنها في دعم العمليات التجارية الرقمية. علاوة على ذلك، فإن تنفيذ إنترنت الأشياء (IoT)، والحوسبة الطرفية، والجيل الخامس (5G)، والتحليلات في الوقت الفعلي المدفوعة بـالذكاء الاصطناعي (AI)ومن المتوقع أن يؤدي التعلم الآلي (ML) إلى زيادة قيمة تكنولوجيا الحوسبة السحابية عبر مختلف الأعمال. على سبيل المثال،

- في يناير 2025، قامت SAP SE بدمج الذكاء الاصطناعي والتعلم الآلي (ML) في نظامها البيئي المؤسسي لمساعدة الشركات على اتخاذ قرارات أفضل تعتمد على البيانات وزيادة الإنتاجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الحوسبة السحابية

- حجم السوق عام 2025: 781.27 مليار دولار أمريكي

- حجم السوق عام 2026: 905.33 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2,904.52 مليار دولار أمريكي

- معدل النمو السنوي المركب: 15.70% من 2026 إلى 2034

- استحوذ قطاع SaaS على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع IaaS على 26.00٪ من حصة السوق في عام 2025.

- استحوذ قطاع المؤسسات الكبيرة على حصة سوقية تبلغ 52.00٪ في عام 2025.

أمريكا الشمالية

امتلكت أمريكا الشمالية حصة قدرها 52.00% في عام 2025، بقيمة 406.08 مليار دولار أمريكي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 13.30٪ في عام 2025، بقيمة 104.24 مليار دولار أمريكي.

أوروبا

واستحوذت أوروبا على حصة 22.70% في عام 2025، بقيمة 177.14 مليار دولار أمريكي.

نحن.

ومن المتوقع أن يصل السوق إلى 282.62 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل السوق إلى 27.86 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

فرص واعدة في سوق الحوسبة السحابية

يشتمل سوق الحوسبة السحابية العالمي على نظام بيئي حيوي للشركات الناشئة. من المتوقع أن يضم السوق أكثر من 100 شركة ناشئة وحلول وخدمات حوسبة سحابية مبتكرة للمستهلكين. من المرجح أن يخلق مثل هذا السوق المجزأ منافسة شديدة من خلال إجبار الشركات الحالية على الترقية واعتماد التطورات الجديدة بشكل مستمر في العروض السحابية. وبالتالي، من المرجح أن تؤدي المنافسة المتزايدة إلى توسيع السوق، مما يخلق المزيد من الفرص للاعبين في السوق.

- الصين: إن تطوير ونشر التطبيقات التي تستفيد من الحوسبة الطرفية لمعالجة البيانات وتعزيز أجهزة إنترنت الأشياء والمركبات المستقلة والتطبيقات في الوقت الفعلي سيخلق تدفقًا جديدًا للإيرادات للسوق الصينية

- الهند: سيؤدي تنفيذ خوارزميات الذكاء الاصطناعي والتعلم الآلي على الأنظمة الأساسية السحابية لتشغيل التحليلات التنبؤية والأتمتة والتطبيقات الذكية إلى خلق فرصة عظيمة للسوق الهندية.

يمثل توسيع البنية التحتية للذكاء الاصطناعي فرصة كبيرة في سوق الحوسبة السحابية. تحتاج المؤسسات إلى بيئات قابلة للتطوير لتدريب النماذج المتقدمة ونشرها. يمكن لمقدمي الخدمات الذين يقدمون مجموعات وحدات معالجة الرسومات المحسنة وخطوط البيانات الآمنة الحصول على عقود مؤسسية متميزة. توفر الأسواق الناشئة إمكانات نمو طويلة الأجل. يتسارع التبني الرقمي في جميع أنحاء جنوب شرق آسيا وأمريكا اللاتينية وأفريقيا. تعمل الاستثمارات في مناطق التوفر الإقليمية على تعزيز المواقع التنافسية وتوسيع حصة سوق الحوسبة السحابية العالمية.

وتمثل مبادرات السحابة السيادية فرصة إضافية. تتطلب الحكومات والصناعات الخاضعة للتنظيم بيئات بنية تحتية يتم التحكم فيها محليًا. تتيح الشراكات مع المشغلين المحليين التوسع المتوافق مع الامتثال. تحظى الخدمات السحابية التي تعتمد على الاستدامة باهتمام المؤسسات. يقوم مقدمو الخدمات الذين يقومون بدمج مصادر الطاقة المتجددة وأدوات الإبلاغ عن الكربون بتعزيز التمايز. وتؤثر المساءلة البيئية بشكل متزايد على قرارات الشراء.

اتجاهات السوق

تزايد القبول بالسحابة الشاملة على السحابة المتعددة لدفع نمو الصناعة

توفر منصة Omni-cloud مرافق اتصال مطورة للشركات، مما يتيح ترشيد البيانات وتكاملها عبر منصات مختلفة. ومن خلال اعتماد أنظمة Omni-cloud، يمكن للشركات تحقيق قدر أكبر من الدقة في إدارة البيانات مع تحسين الكفاءة التشغيلية. ومن ثم، يستفيد اللاعبون الرئيسيون من الاستراتيجيات، مثل ابتكارات المنتجات الجديدة، والشراكات، وعمليات الدمج والاستحواذ، لتوسيع تواجدهم في السوق. على سبيل المثال،

- في نوفمبر 2023، قامت Google Cloud وVMware بتوسيع تحالفهما لدمج AlloyDB Omni في VMware Cloud Foundation. تجمع المعاينة التقنية بين الكفاءات القوية لـ AlloyDB Omni وVMware's Data Services Manager، مما يوفر للمستخدمين حلاً لتبسيط إدارة PostgreSQL، وتحسين قواعد البيانات الحالية، وتعديل العمليات إلى تطبيقات ذكاء اصطناعي مولدة..

يمثل اعتماد السحابة المختلطة والمتعددة الاتجاه السائد في سوق الحوسبة السحابية. تقوم المؤسسات بتوزيع أعباء العمل عبر مقدمي خدمات متعددين لتعزيز المرونة وتحسين الأسعار. تقلل هذه الإستراتيجية من مخاطر التركيز وتعزز نفوذ التفاوض. يعمل تكامل الذكاء الاصطناعي على تسريع ابتكار المنصات. يقوم موفرو الخدمات السحابية بدمج مجموعات أدوات التعلم الآلي والبنية التحتية للنماذج التوليدية ضمن عروض الخدمة الأساسية. أصبحت مجموعات الحوسبة عالية الأداء قياسية عبر البيئات فائقة الحجم.

تكتسب الحلول السحابية الخاصة بالصناعة المزيد من الاهتمام. يقوم مقدمو الخدمات بتصميم منصات لتلبية المتطلبات التنظيمية والتشغيلية في القطاعات المصرفية والرعاية الصحية والقطاعات الحكومية. التخصص العمودي يعزز التمايز التنافسي. يتوسع نشر Edge Cloud لدعم التطبيقات الحساسة لزمن الوصول. يؤدي تكامل الاتصالات وإطلاق شبكة الجيل الخامس إلى زيادة متطلبات المعالجة الموزعة. تكمل بنيات الحافة البنية التحتية المركزية ذات الحجم الكبير.

[مكليف6همق]

محركات السوق

تكامل الذكاء الاصطناعي والتعلم الآلي والبيانات الضخمة مع السحابة لتعزيز تقدم السوق

التبني المتزايد للذكاء الاصطناعي (AI)، والبيانات الضخمة،التعلم الآلي (ML)ومن المتوقع أن تؤدي التقنيات الناشئة الأخرى إلى دفع نمو الصناعة. تعمل مثل هذه التقنيات على إعادة تشكيل مشهد السوق من خلال تمكين معالجة البيانات والتصور والتحليلات في الوقت الفعلي. يواصل مقدمو الخدمات المختلفون، مثل Google وAmazon وMicrosoft وغيرهم الكثير، تطبيق الذكاء الاصطناعي لتعزيز الكفاءة وخفض التكاليف في الخدمات السحابية.

- على سبيل المثال،في أغسطس 2023، دخلت Microsoft في شراكة مع Globant لإطلاق استوديو للذكاء الاصطناعي والابتكار السحابي، يجمع بين الحلول السحابية المتقدمة من Microsoft وخبرة Globant في التحول الرقمي القائم على الذكاء الاصطناعي.

وبالتالي، من المتوقع أن يؤدي التكامل المتزايد بين الذكاء الاصطناعي والبيانات الضخمة وتقنيات التعلم الآلي إلى دفع نمو السوق.

يظل التحول الرقمي للمؤسسات هو المحرك الرئيسي لنمو سوق الحوسبة السحابية. تعمل المؤسسات على تحديث الأنظمة القديمة لتحسين قابلية التوسع وشفافية التكلفة والمرونة التشغيلية. يؤدي الانتقال إلى البنى السحابية الأصلية إلى تعزيز المرونة وتقليل النفقات الرأسمالية المرتبطة بالبنية التحتية داخل الشركة. يؤدي الذكاء الاصطناعي واعتماد التحليلات المتقدمة إلى زيادة كبيرة في الطلب على بيئات الحوسبة المرنة. توفر الأنظمة الأساسية السحابية إمكانية الوصول عند الطلب إلى مجموعات الحوسبة عالية الأداء وموارد التخزين. تستفيد المؤسسات من البنية التحتية كخدمة لتوسيع نطاق أحمال العمل ديناميكيًا دون التزامات الأجهزة طويلة المدى.

تستمر نماذج القوى العاملة عن بعد والموزعة في دعم اعتماد البرامج كخدمة. تعمل منصات التعاون وأنظمة تخطيط موارد المؤسسات وحلول إدارة علاقات العملاء بشكل متزايد في البيئات السحابية. يعمل هذا التحول الهيكلي على توسيع تدفقات الإيرادات المتكررة عبر سوق الحوسبة السحابية. تؤثر الأطر التنظيمية التي تشجع حماية البيانات وتخطيط استمرارية الأعمال أيضًا على استراتيجيات الانتقال إلى السحابة. يقدم الموفرون بيئات امتثال معتمدة تقلل من تعقيد حوكمة المؤسسة. الاستثمار في الأمن السيبراني يعزز الثقة في نماذج النشر السحابية المتعددة.

قيود السوق:

خصوصية البيانات والمخاوف الأمنية تعيق نمو السوق

يعتمد العملاء على الخدمات السحابية لتخزين بيانات العمل والبيانات الشخصية بشكل آمن على الأنظمة الأساسية السحابية. ومع ذلك، فإن المخاوف المتعلقة بخصوصية البيانات وانتهاكات البيانات، وفقدان البيانات، وحالات الطوارئ غير المتوقعة، ونقاط ضعف التطبيقات، والهجمات الإلكترونية تشكل تحديات كبيرة أمام نمو صناعة السحابة. يمكن أن تؤدي الجرائم الإلكترونية، مثل حقن البرامج الضارة السحابية، أو اختطاف الخدمة أو الحساب، أو الانهيار، أو الاعتداءات على السحابة، إلى كشف بيانات الشركة الهامة، مما يؤدي إلى خسائر مالية واضطرابات تشغيلية. كما تؤدي الهجمات الإلكترونية إلى تعطيل وظائف الشركات، مما يعيق تقدم السوق.

- على سبيل المثال،وفقًا لدراسة أمن السحابة التي أجرتها شركة Thales لعام 2023، واجهت أكثر من 39% من الشركات اختراقًا للبيانات في بيئتها السحابية في عام 2022، وهو ما يمثل زيادة بنسبة 35% عن العام السابق. تم تحديد الخطأ البشري باعتباره السبب الرئيسي لانتهاكات البيانات.

تمثل لوائح سيادة البيانات قيودًا هيكلية داخل سوق الحوسبة السحابية. تتطلب قيود نقل البيانات عبر الحدود نشر البنية التحتية المحلية، مما يزيد من تعقيد الامتثال. يجب على الشركات العاملة في ولايات قضائية متعددة أن تتنقل بين الأطر التنظيمية المتطورة. تحد المخاوف المتعلقة بتقييد الموردين من الترحيل واسع النطاق لبعض المؤسسات. تعمل البنى الخاصة وتبعيات التكامل على زيادة تكاليف التحويل. تخفف استراتيجيات السحابة المتعددة من مخاطر التركيز ولكنها تضيف تعقيدًا تشغيليًا.

لا تزال مخاطر الأمن السيبراني تشكل تحديًا مستمرًا. مع توسع البيئات السحابية، يتوسع التعرض للتهديدات. يجب على المؤسسات الاستثمار في إدارة الهوية المتقدمة والتشفير وأطر المراقبة المستمرة. يمكن أن تؤثر الخروقات الأمنية سلبًا على سمعة مقدم الخدمة وحصة سوق الحوسبة السحابية. كما أن تحديات القدرة على التنبؤ بالتكلفة تحد من اعتمادها. في حين أن نماذج الإنفاق التشغيلي تقلل من الاستثمار الرأسمالي الأولي، فإن تسعير الاستخدام المتغير يمكن أن يخلق حالة من عدم اليقين في الميزانية. تبحث الشركات بشكل متزايد عن أدوات تحسين عبء العمل لإدارة الإنفاق السحابي.

حالات الاستخدام

|

البنية التحتية كخدمة (التكنولوجيا) |

التحديات: اعتمدت Netflix في البداية على مراكز البيانات التقليدية، لكن توسيع نطاقها أصبح صعبًا بشكل متزايد مع تزايد شعبية المنصة. لم تتمكن البنية التحتية المادية من مواكبة متطلبات قاعدة المستخدمين العالمية، خاصة وأن تدفق المحتوى يحتاج إلى المزيد من القوة الحسابية والتخزين. الحل: تعاونت Netflix مع موفري IaaS مثل Amazon Web Services لاستضافة خدمات بث المحتوى الخاصة بها. باستخدام البنية التحتية السحابية، يمكن لـ Netflix توسيع نطاق مواردها ديناميكيًا بناءً على الطلب، مما يضمن تسليم المحتوى بسلاسة إلى المستخدمين على مستوى العالم. |

|

البيع بالتجزئة (الصناعة) |

التحديات: تتطلب صيانة البنية التحتية داخل الشركة استثمارًا مستمرًا في الأجهزة والبرمجيات وموظفي تكنولوجيا المعلومات. ومع توسع عمليات وول مارت على مستوى العالم، أصبح ذلك مكلفًا بشكل متزايد، خاصة مع مراكز البيانات التي كانت بحاجة إلى مراقبة وتحديثات مستمرة. الحل: اعتمدت Walmart الأنظمة الأساسية السحابية مثل Microsoft Azure لدمج أنظمتها المتصلة بالإنترنت وغير المتصلة بالإنترنت، مما يتيح تجربة سلسة متعددة القنوات. الآن، يمكن للعملاء التسوق على موقع Walmart الإلكتروني وتطبيق الهاتف المحمول أثناء تلقي التحديثات في الوقت الفعلي. |

تأثير الذكاء الاصطناعي التوليدي:

تنفيذ قدرات الذكاء الاصطناعي التوليدية عبر البنية التحتية السحابية لتعزيز توسيع السوق

يمكن للذكاء الاصطناعي التوليدي أن يُحدث تحولاً في الاستثمار والعوائد السحابية، مما يخلق العديد من فرص النمو للاعبين في السوق. تدعم البنية التحتية السحابية ابتكارات الذكاء الاصطناعي التوليدية، مما يمكّن المؤسسات من تحسين اكتشاف التهديدات، وزيادة البيانات، وإخفاء هوية البيانات، وإضفاء الطابع الديمقراطي على التكنولوجيا،الأمن السيبراني. تسمح عمليات سير العمل الشاملة والمعتمدة على الذكاء الاصطناعي للمؤسسات بترحيل تطبيقات المعاملات الخاصة بها إلى السحابة، مما يؤدي إلى تحسين الكفاءة.

- على سبيل المثال،وفقا لخبراء الصناعة،الذكاء الاصطناعي التوليدييمكن أن توفر حوالي 75-110% من نقاط عائد الاستثمار (ROI) للبرامج السحابية. وتشمل فوائدها الرئيسية تقليل تكلفة ووقت ترحيل التطبيقات ومعالجتها، وإنشاء حالات استخدام تجارية جديدة، وتحسين كفاءة توسيع التطبيقات والبنية التحتية السحابية.

يستخدم كبار البائعين بشكل متزايد الذكاء الاصطناعي التوليدي لتحسين الذكاء التشغيلي وقابلية التوسع في قطاع الحوسبة السحابية. أصبح التخصيص التنبؤي للموارد، وإدارة عبء العمل الديناميكي، وتحسين التكلفة ممكنًا من خلال دمج نماذج اللغات الكبيرة (LLMs) وأتمتة الذكاء الاصطناعي في الأنظمة السحابية. يمنح هذا التطوير الشركات المرونة في الوقت الفعلي لبيئات البيانات المعقدة مع تعزيز فعالية سوق الخدمات السحابية العالمية أيضًا. لذلك، على مدار فترة التوقعات، من المتوقع أن تعمل منصات الذكاء الاصطناعي والسحابة التوليدية على زيادة حجم سوق الحوسبة السحابية بشكل كبير وتعزيز الحصة السوقية للاعبين الرئيسيين.

احصل على دراسة شاملة حول هذا التقرير عن طريق، تنزيل نسخة عينة مجانية

المصدر: استطلاع فوريستر لنبض الذكاء الاصطناعي في سبتمبر 2024

تحليل تجزئة سوق الحوسبة السحابية

حسب نوع التحليل

سيطر قطاع السحابة العامة بسبب ارتفاع الحلول الفعالة من حيث التكلفة للحوسبة السحابية

بناءً على النوع، يتم تصنيف السوق إلى سحابة عامة، وسحابة خاصة، وسحابة هجينة.

السحابة العامة

ومن المتوقع أن يقود قطاع السحابة العامة السوق، ويساهم في ذلك 55.88٪ عالميًا في عام 2026، مدفوعًا بالطلب المتزايد على الحلول الآمنة والقابلة للتطوير والفعالة من حيث التكلفة. علاوة على ذلك، فهو مدفوع بعوامل مثل التحول الرقمي وزيادة احتياجات تخزين البيانات من قبل المستخدمين في البلدان الكبرى.

ومن المتوقع أن يؤدي الاعتماد المتزايد للشركات لاستراتيجيات السحابة المتعددة لضمان المرونة وتجنب تقييد البائعين إلى تعزيز الطلب على البنية التحتية السحابية العامة. يستمر سوق الخدمات السحابية العالمية المتوسع، مدفوعًا بشركات التوسع الكبيرة مثل AWS، وMicrosoft Azure، وGoogle Cloud، في تشكيل الديناميكيات التنافسية لصناعة الحوسبة السحابية.

تمثل السحابة العامة أكبر مساهم في نمو سوق الحوسبة السحابية العالمية. تستفيد المؤسسات من البنية التحتية المشتركة التي يديرها موفرو الطرف الثالث لتحقيق قابلية التوسع المرنة والتسعير على أساس الاستهلاك. توفر الأنظمة الأساسية السحابية العامة كتالوجات خدمات موحدة ومناطق توفر عالمية وأطر أمان متكاملة. يستمر التوسع الفائق النطاق في تعزيز التغطية الجغرافية وزخم ترحيل أعباء العمل.

يدعم نموذج السحابة العامة النشر السريع للتحليلات والذكاء الاصطناعي ومبادرات تحديث التطبيقات. تعمل قدرات تحسين البنية التحتية والأتمتة على تعزيز الكفاءة التشغيلية. ومع ذلك، فإن التعرض التنظيمي ومتطلبات موقع البيانات تؤثر على أنماط الاعتماد في الصناعات شديدة التنظيم. وعلى الرغم من هذه القيود، تحتفظ السحابة العامة بحصة مهيمنة في سوق الحوسبة السحابية بسبب كفاءة التكلفة ومزايا قابلية التوسع العالمية.

السحابة الخاصة

توفر البيئات السحابية الخاصة بنية تحتية مخصصة للمؤسسات الفردية، سواء داخل الشركة أو مستضافة خارجيًا. تستمر المؤسسات ذات المتطلبات الصارمة للامتثال أو الكمون أو الأمان في نشر بنيات السحابة الخاصة. هذا القطاع له أهمية خاصة في قطاعات البنوك والحكومة والدفاع.

يؤكد اعتماد السحابة الخاصة على التحكم والحوكمة والأداء المتوقع. لا يزال الإنفاق الرأسمالي أعلى مقارنة بنماذج السحابة العامة، ولكن الإشراف التشغيلي والتخصيص يبرران الاستثمار. في حين أن السحابة الخاصة تساهم بنسبة أصغر من الحجم الإجمالي لسوق الحوسبة السحابية، إلا أنها تظل ذات أهمية استراتيجية للصناعات المنظمة والاستراتيجيات المختلطة.

السحابة الهجينة

من المتوقع أن يسجل قطاع السحابة الهجينة معدل نمو سنوي مركب رائدًا خلال فترة التوقعات بسبب الاستخدام المتزايد للحلول المستندة إلى السحابة والفوائد الإضافية للنظام السحابي على السحب العامة والخاصة. وتشمل هذه الفوائد تقليل التكاليف، وتحسين التحكم وقابلية التوسع بسبب تكامل السحابتين الخاصة والعامة، وتحسين الأمان والمخاطر.

- على سبيل المثال،وفي ديسمبر 2023، أعلنت لينوفو، بالشراكة مع إنتل، عن إطلاق منصة وخدمات سحابية هجينة. يعمل ThinkAgile، الحل السحابي الهجين، على تحسين أداء الذكاء الاصطناعي وسرعة الحلول السحابية من خلال توفير المزيد من قوة الحوسبة وذاكرة أفضل لخط إنتاجها.

تعمل السحابة الهجينة على دمج البيئات العامة والخاصة، مما يتيح إمكانية نقل أعباء العمل وتنويع المخاطر. يتوسع هذا النموذج بسرعة حيث تسعى المؤسسات إلى تحقيق التوازن بين الامتثال وقابلية التوسع. يدعم النشر المختلط استراتيجيات الترحيل المرحلية ويخفف من مخاطر تركز البائعين.

تعد أدوات التشغيل البيني ومنصات الإدارة الموحدة أمرًا أساسيًا للتوسع المختلط. تصمم الشركات بشكل متزايد إستراتيجيات سحابية تتمحور حول تحسين عبء العمل بدلاً من حصرية النظام الأساسي. من المتوقع أن تساهم السحابة الهجينة بشكل فعال في نمو سوق الحوسبة السحابية على المدى الطويل مع زيادة التعقيد التنظيمي والتشغيلي.

من خلال تحليل الخدمة

الحاجة المتزايدة لنماذج النشر السهلة لزيادة استخدام البرامج كخدمة (SaaS)

حسب الخدمة، يتم تقسيم السوق إلى البنية التحتية كخدمة (IaaS)، والمنصة كخدمة (PaaS)، والبرمجيات كخدمة (SaaS).

البرمجيات كخدمة (SaaS)

ال البرمجيات كخدمة (SaaS)استحوذ القطاع على أعلى حصة سوقية في عام 2024، وذلك بسبب سهولة نشره، وانخفاض تكاليف الصيانة، وانخفاض تكلفة الملكية. ستوفر هذه الميزات فرصًا جديدة لسوق SaaS في مناطق مختلفة، بما في ذلك أمريكا الشمالية وآسيا والمحيط الهادئ والدول الأوروبية.

يستمر نموذج SaaS في كونه مساهمًا رئيسيًا في حجم سوق الحوسبة السحابية العالمية، وهو ما يمثل توليد إيرادات كبيرة عبر القطاعات مثل التعليم والرعاية الصحية وتجارة التجزئة. يؤدي انتشار العمل عن بعد وتطبيقات الأعمال السحابية الأصلية إلى تسريع الطلب على حلول SaaS، لا سيما في أدوات التعاون المؤسسي ومنصات إدارة علاقات العملاء. ويدعم هذا الطلب المستمر إمكانية التوسع والابتكار على المدى الطويل في سوق الخدمات السحابية.

يهيمن البرنامج كخدمة على الاستهلاك المتكرر لبرامج المؤسسة. تقدم منصات SaaS تطبيقات قائمة على الاشتراك عبر وظائف التمويل والموارد البشرية والتعاون وإدارة العملاء. تستفيد المؤسسات من التحديثات المستمرة وإدارة الأمان وهياكل التكلفة المتوقعة. لا يزال انتشار SaaS مرتفعًا عبر الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة. تتوسع حلول SaaS الخاصة بالصناعة في الرعاية الصحية وتجارة التجزئة والتصنيع. على الرغم من أن الهوامش تختلف حسب تعقيد التطبيق، تظل SaaS مساهمًا مستقرًا وقابلاً للتطوير في نمو سوق الحوسبة السحابية.

البنية التحتية كخدمة (IaaS)

البنية التحتية كخدمة (IaaS)سوف تنمو بأعلى معدل خلال الفترة المتوقعة (2026-2034)، إلى جانب الاحتفاظ بحصة سوقية تبلغ 26٪ في عام 2025، حيث أنها تقلل تكاليف الاستثمار الأولية من خلال القضاء على الحاجة إلى مراكز البيانات في الموقع وتقليل تكاليف الخدمة والصيانة المستمرة. علاوة على ذلك، يعد صعود الرقمنة، إلى جانب الاعتماد المتزايد لخدمات الحوسبة السحابية، محركًا رئيسيًا لنمو سوق الحوسبة السحابية.

تشكل البنية التحتية كخدمة الطبقة الأساسية لسوق الحوسبة السحابية. توفر IaaS موارد الحوسبة والتخزين والشبكات عند الطلب. تعتمد المؤسسات IaaS لتجنب شراء الأجهزة كثيفة رأس المال ولتمكين التوسع الديناميكي في عبء العمل.

يؤدي الذكاء الاصطناعي والحوسبة عالية الأداء واستضافة تطبيقات المؤسسات إلى زيادة الطلب على IaaS بشكل كبير. يفرق مقدمو الخدمات من خلال نماذج التسعير، وتحسين الأداء، والبصمة الجغرافية. يمثل IaaS جزءًا كبيرًا من حجم سوق الحوسبة السحابية العالمية ويؤثر بشكل مباشر على دورات استثمار رأس المال واسعة النطاق.

النظام الأساسي كخدمة (PaaS)

ال النظام الأساسي كخدمة (PaaS)من المقدر أن يصل معدل النمو السنوي المركب إلى 17.06% خلال فترة التوقعات. تعمل التطورات الجديدة مثل الحوسبة بدون خادم وتنسيق الحاويات على تغيير بيئة PaaS ومساعدة الصناعة السحابية ككل على النمو. يدعم النظام الأساسي كخدمة تطوير التطبيقات ونشرها من خلال مجموعات الأدوات المتكاملة وبيئات وقت التشغيل. يستفيد المطورون من PaaS لتسريع دورات الابتكار وتقليل تعقيد إدارة البنية التحتية. يعمل هذا النموذج على تحسين الإنتاجية وتقصير وقت الوصول إلى السوق.

يعد اعتماد PaaS قويًا بشكل خاص بين المؤسسات الرقمية الأصلية والمؤسسات التي تركز على التكنولوجيا. التكامل مع التحليلات وخدمات الذكاء الاصطناعي ومنصات تنسيق الحاويات يعزز قفل النظام البيئي. يساهم نمو PaaS في تركيز الحصة السوقية للحوسبة السحابية على المدى الطويل بين مقدمي الخدمات الذين يقدمون أنظمة بيئية شاملة للمطورين.

من خلال تحليل نوع المؤسسة

ومن المتوقع أن يهيمن قطاع الشركات الصغيرة والمتوسطة بسبب زيادة اعتماد المنتجات بين الشركات الصغيرة والمتوسطة

بناءً على نوع المؤسسة، ينقسم السوق إلى شركات صغيرة ومتوسطة ومؤسسات كبيرة.

الشركات الصغيرة والمتوسطة

من المتوقع أن يعرض قطاع الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب بنسبة 18.78% خلال الفترة المتوقعة، حيث أحدثت التكنولوجيا السحابية ثورة في عمليات المؤسسات الصغيرة والمتوسطة الحجم. فهو يساعد الشركات الصغيرة والمتوسطة على تقليل الإنفاق على الأجهزة والبرامج باهظة الثمن من خلال تقديم خيارات دفع مرنة، مثل نموذج الدفع أولاً بأول، وبالتالي تقليل التكاليف الإجمالية. علاوة على ذلك، يقدم العديد من اللاعبين في السوق حلولاً سحابية جديدة مصممة للشركات الصغيرة والمتوسطة، مما يؤدي إلى اعتمادها.

على سبيل المثال،تعاونت DE-CIX وBasicBrix للاستفادة من حلول الحوسبة السحابية للشركات الصغيرة والمتوسطة في ماليزيا. من خلال توحيد خدمات الحوسبة الخالية من المتاعب من BasicBrix والاتصالات المباشرة الآمنة عالية الأداء من DirectCLOUD، وهي خدمة تقدمها DE-CIX، يمكن للشركات الناشئة الماليزية والشركات الصغيرة والمتوسطة الاستفادة من هذه الحلول.

تمثل الشركات الصغيرة والمتوسطة (SMEs) قطاعًا سريع التوسع في سوق الحوسبة السحابية. تشجع البنية التحتية الداخلية المحدودة لتكنولوجيا المعلومات الشركات الصغيرة والمتوسطة على اعتماد الحلول السحابية القائمة على الاشتراك. تتيح عروض SaaS وIaaS القدرة على التنبؤ بالتكلفة والمرونة التشغيلية.

غالبًا ما يكون اعتماد السحابة بين الشركات الصغيرة والمتوسطة تدريجيًا، بدءًا من أدوات التعاون والبرامج المالية قبل التوسع في خدمات البنية التحتية. يؤكد مقدمو الخدمات الذين يستهدفون الشركات الصغيرة والمتوسطة على سهولة النشر وعروض الخدمات المجمعة. يدعم طلب الشركات الصغيرة والمتوسطة مصادر الإيرادات المتنوعة عبر صناعة الحوسبة السحابية.

المؤسسات الكبيرة

ويستحوذ قطاع المؤسسات الكبيرة على أعلى حصة سوقية تبلغ 52% في عام 2025، حيث تعمل التكنولوجيا السحابية على تعزيز الكفاءة التشغيلية، وتوفر قابلية توسع أفضل، وتحفز الاعتماد على نطاق واسع بين المؤسسات الكبيرة. تمثل المؤسسات الكبيرة نسبة كبيرة من إجمالي حجم سوق الحوسبة السحابية. غالبًا ما تتضمن استراتيجيات الهجرة برامج تحويل معقدة ومتعددة السنوات. تعتبر البنى الهجينة والمتعددة السحابية شائعة بين الشركات العالمية التي تسعى إلى المرونة والامتثال التنظيمي.

عادة ما تكون عقود المؤسسات طويلة الأجل وذات قيمة عالية. يتنافس مقدمو الخدمة من خلال اتفاقيات الخدمة المخصصة وفرق الدعم المخصصة وأطر الأمان المتقدمة. يؤثر اعتماد المؤسسات الكبيرة ماديًا على مسارات نمو سوق الحوسبة السحابية بشكل عام.

من خلال تحليل الصناعة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي الاعتماد المتزايد للحلول السحابية إلى توسيع صناعة تكنولوجيا المعلومات والاتصالات

بناءً على الصناعة، يتم توزيع السوق على BFSI، وتكنولوجيا المعلومات والاتصالات، والحكومة، والسلع الاستهلاكية والتجزئة، والرعاية الصحية، والتصنيع، وغيرها.

بفسي

تمثل الخدمات المصرفية والخدمات المالية والتأمين قطاعًا بالغ الأهمية في سوق الحوسبة السحابية. تتطلب المؤسسات بيئات آمنة وإمكانيات التعافي من الكوارث ومواءمة الامتثال التنظيمي. نماذج السحابة الهجينة سائدة في هذا القطاع.

تكنولوجيا المعلومات والاتصالات

يمتلك قطاع تكنولوجيا المعلومات والاتصالات أكبر حصة سوقية تبلغ 25% في عام 2025 بسبب الشعبية المتزايدة لحلول الحوسبة السحابية في مختلف المؤسسات. وبمساعدة هذه التكنولوجيا، يمكن لمقدمي خدمات الاتصالات ومشغليها تخزين بيانات العملاء وحسابها، وبناء مستودعات البيانات السحابية، ونقل البيانات السحابية، وإدارة خدمات الاتصالات السحابية الأخرى بشكل مستقل، والوصول إلى الخدمات عن بعد بمساعدة السحابة، وأكثر من ذلك بكثير. علاوة على ذلك، يتعاون العديد من اللاعبين في السوق ويشكلون تحالفات معهماتصالاتمقدمي الخدمات لدفع نمو الأعمال.

- على سبيل المثال،وفي فبراير 2023، أعلنت شركة Airtel عن تحالف استراتيجي مع Vultr لتوفير الحلول السحابية للشركات في الهند. تتم استضافة هذه الحلول السحابية في مراكز بيانات Airtel في مومباي وبنغالور ودلهي-إن سي آر، مما يسمح للشركات بقياس وظائفها الرقمية على مستوى العالم.

تعمل تكنولوجيا المعلومات والاتصالات على زيادة الطلب على البنية التحتية واسعة النطاق. تعمل استضافة التطبيقات السحابية الأصلية، وتسليم المحتوى، والمحاكاة الافتراضية للشبكة على زيادة كثافة الحوسبة. يشكل هذا العمودي بشكل كبير توزيع حصة سوق الحوسبة السحابية العالمية.

الرعاية الصحية

من المتوقع أن يسجل قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب بنسبة 19.04٪ خلال الفترة المتوقعة. يمكن أن يعزى نمو هذا القطاع إلى زيادة نشر تطبيقات الهاتف المحمول، والبرمجيات السحابية، وأدوات الرعاية الصحية القابلة للارتداء، وأجهزة الرعاية الصحية الذكية. بالإضافة إلى ذلك، يتوسع سوق الحوسبة السحابية في مجال الرعاية الصحية بسبب الارتفاع في التطبيب عن بعد، والتشخيص القائم على الذكاء الاصطناعي، والصحة الإلكترونيةالسجلات (السجلات الصحية الإلكترونية).

تصنيع

يدمج التصنيع المنصات السحابية مع الأنظمة البيئية لإنترنت الأشياء الصناعية وأنظمة الصيانة التنبؤية. تدعم البنى الهجينة استمرارية التشغيل واتصال الحافة.

رؤى إقليمية

تحليل سوق الحوسبة السحابية في أمريكا الشمالية

North America Cloud Computing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق أمريكا الشمالية 406.08 مليار دولار أمريكي، وهو ما يمثل 52.00٪ من الطلب العالمي، ومن المتوقع أن يصل إلى 466.77 مليار دولار أمريكي في عام 2026. وستستحوذ أمريكا الشمالية على أعلى حصة في السوق خلال الفترة المتوقعة بسبب الاعتماد المبكر لتقنيات التكنولوجيا المتقدمة، مثل الذكاء الاصطناعي، وسلسلة الكتل، والروبوتات، وإنترنت الأشياء (IoT)، والسحابة. وسيساهم التواجد الكبير لمقدمي الخدمات السحابية الرائدين، مثل شركة IBM Corporation وOracle Corporation وMicrosoft Corporation، في تعزيز اعتماد السحابة في المنطقة. تبلغ قيمة السوق الأمريكية 282.62 مليار دولار أمريكي في عام 2026.

- على سبيل المثال،وفي سبتمبر 2023، أعلنت Oracle عن شراكة مع TELMEX-Triara وأصبحت أول شركة ذات نطاق واسع تضم منطقتين سحابيتين في المكسيك. تستفيد المؤسسات من البنية التحتية السحابية (OCI) من Oracle، والتي تعمل على تحسين الأداء وتعزيز الأمان وتوفير تحليلات متقدمة وكفاءات سحابية موزعة.

تقود أمريكا الشمالية سوق الحوسبة السحابية، مدعومة بكثافة البنية التحتية واسعة النطاق والنضج الرقمي للمؤسسات. تدعم النفقات الرأسمالية القوية من مقدمي الخدمات الرئيسيين التوسع الإقليمي في حجم سوق الحوسبة السحابية. تعطي الشركات الأولوية لتكامل الذكاء الاصطناعي، والاستثمار في الأمن السيبراني، ونماذج النشر المختلطة. يعزز الوضوح التنظيمي والبنية التحتية للاتصالات المتقدمة نمو سوق الحوسبة السحابية الإقليمية عبر قطاعات الخدمات المالية والرعاية الصحية والتكنولوجيا.

سوق الحوسبة السحابية في الولايات المتحدة

وتهيمن الولايات المتحدة على حصة سوق الحوسبة السحابية الإقليمية، مدفوعة بالتركيز المفرط والإنفاق على الابتكار المؤسسي. تستمر المؤسسات الكبيرة في ترحيل أعباء العمل ذات المهام الحرجة إلى بيئات سحابية متعددة. تعمل الاستثمارات في البنية التحتية للذكاء الاصطناعي على تسريع الطلب على الحوسبة. تحافظ برامج التحديث الفيدرالية ومبادرات التحول الرقمي في القطاع الخاص على نمو ثابت في سوق الحوسبة السحابية عبر القطاعات، بما في ذلك الخدمات المصرفية وتجارة التجزئة والتصنيع المتقدم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تحليل سوق الحوسبة السحابية في أوروبا

استحوذت منطقة أوروبا على 22.70% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 177.14 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 205.63 مليار دولار أمريكي في عام 2026. وستعمل المبادرات والاستثمارات الحكومية لتحسين اعتماد السحابة وتنفيذها على تعزيز نمو السوق في جميع أنحاء الدول الأوروبية. بالإضافة إلى ذلك، تعمل الشركات الخاصة على تسريع اعتماد السحابة من خلال الاستثمارات المتزايدة وتوسعات الأعمال.

- على سبيل المثال،وفي ديسمبر 2023، وافقت المفوضية الأوروبية على مساعدات مالية بقيمة 1.2 مليار دولار أمريكي لمشاريع الحوسبة السحابية في المنطقة. تم تطوير المشروع، المسمى IPCEI CIS (الجيل القادم من البنية التحتية والخدمات السحابية)، من قبل سبع دول في الاتحاد الأوروبي، بما في ذلك فرنسا وبولندا والمجر وألمانيا وإيطاليا وهولندا وإسبانيا.

تُظهر أوروبا نموًا ثابتًا في سوق الحوسبة السحابية مدعومًا بالتحديث التنظيمي والمبادرات السحابية السيادية. تؤثر متطلبات حماية البيانات على استراتيجيات النشر المختلطة والمحلية. يتنافس مقدمو الخدمات الإقليميون جنبًا إلى جنب مع شركات التوسع العالمية. تعمل الرقمنة الصناعية في قطاعي التصنيع والسيارات على تعزيز الطلب على البنية التحتية. تؤكد الشركات الأوروبية على البيئات المعتمدة على الامتثال، مما يعزز التوسع في سوق الحوسبة السحابية المنظمة والمدارة بالمخاطر.

سوق الحوسبة السحابية في المملكة المتحدة

ويبلغ حجم السوق في المملكة المتحدة 55.20 مليار دولار أمريكي، إلى جانب فرنسا، التي تقدر قيمتها بـ 22.77 مليار دولار أمريكي، ومن المتوقع أن يصل السوق الألماني إلى 53.94 مليار دولار أمريكي في عام 2026. وتحتفظ المملكة المتحدة بمكانة قوية داخل سوق الحوسبة السحابية الأوروبية. تقوم مؤسسات الخدمات المالية بتسريع الهجرة نحو بيئات آمنة وقابلة للتطوير. تعمل سياسات الحكومة السحابية أولاً على تحفيز تحديث القطاع العام. يدعم توسيع النظام البيئي لبدء التشغيل اعتماد البرامج كخدمة. على الرغم من التقلبات الاقتصادية، يواصل الاستثمار الرقمي الحفاظ على نمو مستقر في سوق الحوسبة السحابية.

سوق الحوسبة السحابية في ألمانيا

تمثل ألمانيا مساهمًا رئيسيًا في حجم سوق الحوسبة السحابية الأوروبية. تعمل مبادرات الرقمنة الصناعية والصناعة 4.0 على تسريع التحليلات المستندة إلى السحابة واعتماد الأتمتة. تدفع اعتبارات سيادة البيانات الطلب على مراكز البيانات المحلية. تعطي الشركات الأولوية للبنيات السحابية الهجينة للتوافق مع الأطر التنظيمية. تؤثر قطاعات التصنيع والسيارات بشكل كبير على نمو سوق الحوسبة السحابية الوطنية.

تحليل سوق الحوسبة السحابية في منطقة آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 104.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 13.30٪، ومن المتوقع أن تصل إلى 123.4 مليار دولار أمريكي في عام 2026، مدفوعًا بالطلب المتزايد على الحلول المستندة إلى السحابة في قطاعي الاتصالات والرعاية الصحية. وتبلغ قيمة صناعة الحوسبة السحابية في الصين 39.94 مليار دولار أمريكي، إلى جانب الهند التي تقدر قيمتها بـ 20.70 مليار دولار أمريكي، والسوق اليابانية بـ 27.86 مليار دولار أمريكي في عام 2026.

- على سبيل المثال،في فبراير 2023، قدمت شركة Tech Data خدمات سحابية في أستراليا، حيث قدمت حلولاً مخصصة لنماذج أعمال AWS وIaaS (البنية التحتية كخدمة) وPaaS (النظام الأساسي كخدمة) من Microsoft.

تُظهر منطقة آسيا والمحيط الهادئ نموًا كبيرًا في سوق الحوسبة السحابية مدفوعًا بالاعتماد الرقمي السريع وتوسيع انتشار الإنترنت. يقوم موفرو النطاق الفائق بزيادة مناطق التوفر الإقليمية لدعم ترحيل المؤسسات. تعمل برامج البنية التحتية الرقمية الحكومية على تعزيز الاتصال. يؤدي توسع التجارة الإلكترونية والابتكار في مجال التكنولوجيا المالية إلى تعزيز الطلب. تشتد المنافسة الإقليمية مع قيام مقدمي الخدمات المحليين بتوسيع حصتهم في السوق.

سوق الحوسبة السحابية في اليابان

يعكس سوق الحوسبة السحابية في اليابان مبادرات قوية لتحديث المؤسسات والأتمتة. يؤدي تكامل التصنيع والروبوتات إلى زيادة الطلب على البنية التحتية. تشجع متطلبات الامتثال التنظيمي على اعتماد السحابة المختلطة. تؤكد الشركات على المرونة والاستثمار في الأمن السيبراني. يدعم اعتماد التحليلات المستندة إلى الذكاء الاصطناعي النمو المستمر لسوق الحوسبة السحابية عبر القطاعات الصناعية والمالية.

سوق الحوسبة السحابية في الصين

تمثل الصين واحدة من أسرع قطاعات سوق الحوسبة السحابية نموًا على مستوى العالم. ويهيمن مقدمو الخدمات المحليون على نطاق واسع على حصة السوق، بدعم من الأطر التنظيمية والمبادرات الرقمية المدعومة من الدولة. إن التوسع السريع للتجارة الإلكترونية والتكنولوجيا المالية يدفع الطلب على البنية التحتية. تشكل سياسات توطين البيانات الديناميكيات التنافسية. يستمر اعتماد السحابة المؤسسية في التوسع عبر صناعات التصنيع والتكنولوجيا.

الشرق الأوسط وأفريقيا

استحوذ سوق الشرق الأوسط وإفريقيا على 53.87 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.90٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 62.85 مليار دولار أمريكي في عام 2026. ويعزى التقدم الذي حققته المنطقة إلى تحسين الاستثمارات في تطوير التقنيات، مثل الجيل الخامس، والتعلم الآلي (ML)، والبيانات الضخمة، والذكاء الاصطناعي (AI)، والحوسبة السحابية، من قبل حكومات إسرائيل ودول مجلس التعاون الخليجي وتركيا. ومن المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 19.45 مليار دولار أمريكي في عام 2025.

تحليل سوق الحوسبة السحابية في أمريكا اللاتينية:

في عام 2025، مثلت أمريكا اللاتينية 39.93 مليار دولار أمريكي، وهو ما يمثل 5.10٪ من السوق العالمية، ومن المتوقع أن تصل إلى 46.68 مليار دولار أمريكي في عام 2026. تُظهر أمريكا اللاتينية نموًا ناشئًا في سوق الحوسبة السحابية مدعومًا بالتوسع في الخدمات المصرفية الرقمية وتحديث الاتصالات. تعطي الشركات الإقليمية الأولوية لنماذج البنية التحتية الفعالة من حيث التكلفة. يزداد الاستثمار في مراكز البيانات عبر الاقتصادات الكبرى. لا يزال التطوير التنظيمي متفاوتًا، مما يؤثر على استراتيجيات النشر. يتنوع توزيع حصص السوق تدريجياً حيث يقوم مقدمو الخدمات العالميون بتعزيز الشراكات الإقليمية. تمر صناعة الحوسبة السحابية في أمريكا الجنوبية بمرحلة متطورة، وذلك بسبب الاستخدام المتزايدالهواتف الذكيةوأجهزة الكمبيوتر المحمولة والإنترنت. لقد زادت الحاجة إلى تخزين ومعالجة كميات هائلة من البيانات بشكل كبير، مما يسمح للشركات بتقديم خدمات تتمحور حول العملاء لعملائها، مما يدفع نمو السوق.

تحليل سوق الحوسبة السحابية في الشرق الأوسط وأفريقيا:

تُظهر منطقة الشرق الأوسط وإفريقيا حجماً متزايداً لسوق الحوسبة السحابية مدفوعاً بمبادرات المدن الذكية ورقمنة القطاع العام. الاستثمار في مراكز البيانات المحلية يزيد من القدرة التنافسية الإقليمية. قطاعات الطاقة والحكومة ترسخ الطلب. يساهم تحديث البنية التحتية والاستثمار في الأمن السيبراني في تحقيق نمو ثابت في سوق الحوسبة السحابية عبر اقتصادات مختارة.

المشهد التنافسي لصناعة الحوسبة السحابية

اللاعبين الرئيسيين في السوق

يتعين على اللاعبين الرئيسيين التركيز على الحلول المتقدمة لتعزيز مراكزهم في السوق

يعمل اللاعبون الرئيسيون في السوق على إنشاء مجموعة واسعة من الحلول السحابية الموزعة لتلبية احتياجات العملاء والمؤسسات. إن إدخال الحلول المبتكرة يساعد الشركات على زيادة خبراتها التجارية. بالإضافة إلى ذلك، فإن ترقية وتوسيع حافظات المنتجات الحالية ستؤدي إلى تحسين وضع البائعين في السوق.

لا تزال صناعة الحوسبة السحابية مركزة بشكل كبير بين مقدمي الخدمات العالميين ذوي النطاق الواسع. تهيمن المنصات المتكاملة رأسيًا على الحصة السوقية التي تقدم البنية التحتية كخدمة، والمنصة كخدمة، والبرمجيات كخدمة ضمن أنظمة بيئية موحدة. يتم تحديد الميزة التنافسية في المقام الأول من خلال كثافة رأس المال، ومناطق التوفر العالمية، وقدرة البنية التحتية للذكاء الاصطناعي، والبنية الأمنية المتكاملة.

يركز مقدمو الخدمات الرائدون على عقود المؤسسات طويلة الأجل وتحسين الإيرادات المتكررة. تعمل استراتيجيات التسعير على تحقيق التوازن بين المرونة القائمة على الاستهلاك والتزامات السعة المحجوزة. تعمل الاتفاقيات متعددة السنوات على تحسين رؤية الإيرادات وتعزيز مقاييس الاحتفاظ. ويعتمد تحديد المواقع التنافسية بشكل متزايد على قدرات التكامل الهجين وأطر قابلية نقل عبء العمل.

يمثل تسريع الذكاء الاصطناعي تمييزًا تنافسيًا كبيرًا. يقوم مقدمو الخدمة الذين يستثمرون في مجموعات وحدات معالجة الرسومات المتقدمة وخدمات التعلم الآلي بالتقاط أعباء عمل المؤسسة عالية القيمة. تعمل الشراكات الإستراتيجية مع الشركات المصنعة لأشباه الموصلات على تعزيز مزايا أداء الحوسبة. تمثل البيئات السحابية السيادية والبيئات المعتمدة للامتثال مجالًا آخر للتميز. يتعاون مقدمو الخدمة مع المشغلين المحليين لتلبية المتطلبات التنظيمية وتفويضات توطين البيانات. تعمل هذه الإستراتيجية على توسيع حصة سوق الحوسبة السحابية القابلة للتوجيه ضمن القطاعات المنظمة.

ويتنافس اللاعبون الإقليميون الناشئون من خلال التسعير المحلي، والمواءمة التنظيمية، والتخصص المتخصص. وفي حين أن عيوب الحجم لا تزال قائمة، فإن الحلول الرأسية المستهدفة تدعم دخول السوق. تظل عمليات الاندماج والاستحواذ نشطة ضمن مجالات تكامل النظام الأساسي والأمن السيبراني. يقوم مقدمو الخدمة بتوسيع محافظ الخدمات لتعزيز تماسك النظام البيئي. تعمل مبادرات الكفاءة التشغيلية والأتمتة والاستدامة على تشكيل الديناميكيات التنافسية.

قائمة أفضل شركات الحوسبة السحابية:

|

الحوسبة السحابية للشركات الكبرى |

الحوسبة السحابية للشركات الصغيرة والمتوسطة |

|

·شركة أمازون ويب سيرفيسز(نحن.) ·شركة أوراكل(نحن.) ·شركة آي بي إم(نحن.) · مجموعة علي بابا القابضة المحدودة (الصين) · شركة مايكروسوفت (الولايات المتحدة) · شركة VMware, Inc. (الولايات المتحدة) · شركة Google LLC (الولايات المتحدة) · SAP SE (ألمانيا) · شركة Salesforce, Inc. (الولايات المتحدة) ·شركة راك سبيس تكنولوجي(نحن.) · وأكثر… |

· سكيلواي (فرنسا) · سحابة توركسيل (تركيا) · فارجونين (تركيا) · مراكز بيانات CtrlS (الهند) · لينكس كلاود (البرازيل) · حلول Netmagic (الهند) · سينتيا (هولندا) · سيجيكا (بلجيكا) · CloudVPS (هولندا) · UOL Diveo (البرازيل) · وأكثر… |

أحدث تطورات صناعة الحوسبة السحابية:

- فبراير 2025:تعاونت شركة Accenture مع Google Cloud لتسريع اعتماد حلول الذكاء الاصطناعي والحلول السحابية في المملكة العربية السعودية. وتهدف المبادرة إلى مساعدة المؤسسات على فتح فرص عمل جديدة، وتحسين تجارب العملاء، وتعزيز النواة الرقمية الحديثة، وتوسيع نطاق وكلاء الذكاء الاصطناعي المولدين.

- فبراير 2025:قامت شركة Alibaba Cloud بتوسيع مناطق التوفر الإقليمية في جميع أنحاء جنوب شرق آسيا لزيادة حصة سوق الحوسبة السحابية، مع التركيز على قابلية التوسع في التجارة الإلكترونية، وأعباء عمل التكنولوجيا المالية، وأطر الامتثال التنظيمية المحلية.

- أبريل 2025:أطلقت Oracle Cloud Infrastructure مجموعات حوسبة محسنة عالية الأداء تستهدف الذكاء الاصطناعي للمؤسسات وأحمال عمل قواعد البيانات، مما يعزز المواقع التنافسية من خلال بنية الشبكات المحسنة والتحسينات الأمنية على مستوى المؤسسات.

- يناير 2024:وقعت Microsoft وVodafone تحالفًا استراتيجيًا مدته عشر سنوات لتقديم خدمات الذكاء الاصطناعي والسحابة والخدمات الرقمية لأكثر من 300 مليون مستهلك وشركة ومؤسسات القطاع العام في جميع أنحاء إفريقيا وأوروبا. يمكّن هذا التعاون فودافون من الاستفادة من الذكاء الاصطناعي المولد من مايكروسوفت لتعزيز تجارب العملاء، وبناء مرافق رقمية ومالية جديدة للمؤسسات، وإصلاح استراتيجية السحابة العالمية لمراكز البيانات الخاصة بها.

- يناير 2024:تعاونت شركة IBM مع American Tower لتقديم الخدمات السحابية المتطورة، وتحفيز الابتكار وتحسين تجارب العملاء. تهدف الشركة إلى تسريع التقدم في منصات الحوسبة السحابية المتعددة والهجينة على الحافة.

- نوفمبر 2023:تعاونت Udemy مع Google Cloud كعضو أولي في برنامج المحتوى الجديد المستند إلى السحابة. تتناول الشراكة الطلب المتزايد على خبرات الحوسبة السحابية في جميع أنحاء العالم.

- فبراير 2023: أعلنت شركة Akamai Technologies, Inc. عن إطلاق منصة Connected Cloud لتوصيل المحتوى والأمن والحوسبة السحابية للحفاظ على التطبيقات وتجنب التهديدات.

تحليل وفرص الاستثمار في صناعة الحوسبة السحابية

يركز اللاعبون الرئيسيون على أنشطة البحث والتطوير (R&D) لتطوير مجموعة شاملة من عروض الحوسبة السحابية لتلبية احتياجات العملاء والمؤسسات. وفي يناير 2025، استثمرت مايكروسوفت 3 مليارات دولار أمريكي في الذكاء الاصطناعي والحوسبة السحابية في الهند. علاوة على ذلك، فإن إطلاق حلول الحوسبة السحابية المتقدمة يساعد اللاعبين في الحفاظ على كفاءتهم التجارية. يؤدي تعزيز وتوسيع مجموعة المنتجات الحالية إلى رفع مكانة البائعين في السوق.

تغطية تقرير صناعة الحوسبة السحابية

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 15.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

النوع والخدمة ونوع المؤسسة والصناعة والمنطقة |

|

التقسيم |

حسب النوع

حسب الخدمة

حسب نوع المؤسسة

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

Amazon Web Services Inc. (الولايات المتحدة)، وOracle Corporation (الولايات المتحدة)، وIBM Corporation (الولايات المتحدة)، وAlibaba Group Holding Limited (الصين)، وMicrosoft Corporation (الولايات المتحدة)، وVMware, Inc. (الولايات المتحدة)، وGoogle LLC (الولايات المتحدة)، وRackspace Technology, Inc. (الولايات المتحدة)، وSAP SE (ألمانيا)، وSalesforce, Inc. (الولايات المتحدة). |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 2,904.52 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 781.27 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 15.7٪ خلال الفترة المتوقعة.

حسب الصناعة، يحتل قطاع تكنولوجيا المعلومات والاتصالات المرتبة الأولى من خلال استحواذه على أكبر حصة في السوق.

يعد دمج الذكاء الاصطناعي والتعلم الآلي والبيانات الضخمة مع السحابة عاملاً رئيسياً يدفع نمو السوق.

تعد شركة Amazon.com Inc. وOracle Corporation وMicrosoft Corporation وIBM Corporation من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة