حجم سوق الطلاءات الذكية، والمشاركة وتحليل الصناعة، حسب الوظيفة (مكافحة التآكل، التنظيف الذاتي، مكافحة الميكروبات، مكافحة القاذورات، مكافحة الجليد، تغيير اللون، وغيرها)، حسب صناعة الاستخدام النهائي (البناء والتشييد، السيارات، الفضاء والدفاع، البحرية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

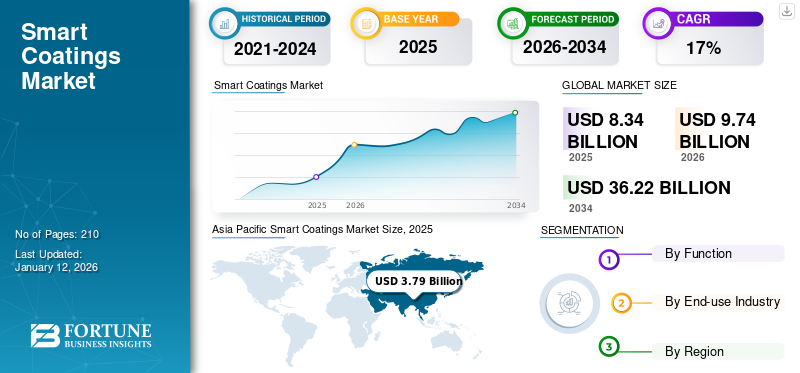

بلغت قيمة سوق الطلاءات الذكية العالمية 8.34 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.74 مليار دولار أمريكي في عام 2026 إلى 36.22 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 17.7٪ خلال الفترة المتوقعة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق الطلاءات الذكية بحصة سوقية بلغت 46٪ في عام 2025.

تمثل الطلاءات الذكية تقدمًا رائدًا في علم المواد، حيث توفر القدرة على التكيف الديناميكي من خلال الاستجابة للمحفزات البيئية مثل درجة الحرارة أو الضوء أو الرقم الهيدروجيني أو الإشارات الكهربائية. تم تصميم هذه الطلاءات المبتكرة لأداء وظائف محددة، بما في ذلك خدوش أسطح السيارات ذاتية الشفاء، أو مقاومة التآكل في البيئات البحرية أو الفضائية القاسية، أو تنظيم درجات حرارة المبنى من خلال طلاء النوافذ الموفر للطاقة، أو توفير الحماية المضادة للميكروبات للأجهزة الطبية. على سبيل المثال، تعمل الطلاءات ذاتية الإصلاح على الهواتف الذكية أو السيارات على تقليل التآكل، في حين تعمل النوافذ الحرارية على تحسين التحكم في المناخ الداخلي. بالإضافة إلى ذلك، تعمل إمكاناتها الصديقة للبيئة على إطالة عمر المنتج وتقليل استهلاك الموارد. ومع تقدم الأبحاث، تستعد الطلاءات الذكية لإحداث ثورة في الصناعات من خلال دمج الاستدامة مع الوظائف المتطورة، مما يمهد الطريق لتقنيات أكثر ذكاءً وصديقة للبيئة.

تعد شركة Sherwin-Williams، و3M، وAkzoNobel N.V.، وDuPont، وPPG Industries, Inc. هي اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الطلاءات الذكية

- حجم السوق عام 2025: 8.34 مليار دولار أمريكي

- حجم السوق عام 2026: 9.74 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 36.22 مليار دولار أمريكي

- معدل النمو السنوي المركب: 17.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الطلاءات الذكية بحصة قدرها 46.00% في عام 2025.

- استحوذ قطاع مكافحة التآكل على حصة كبيرة من السوق العالمية في عام 2024.

- استحوذ قطاع البناء والتشييد على أكبر حصة سوقية في عام 2025.

أمريكا الشمالية

حققت أمريكا الشمالية 1.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.18 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 1.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.23 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 3.79 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 4.45 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.86 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.59 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق الطلاءات الذكية

خصائص وظيفية متفوقة على الطلاءات التقليدية لدعم نمو السوق

تتفوق الطلاءات الذكية على البدائل التقليدية من خلال تلبية المتطلبات المتخصصة من خلال الوظائف المتقدمة. على سبيل المثال، تشتمل الطلاءات ذاتية الشفاء على كبسولات دقيقة تطلق عوامل الإصلاح عند حدوث تلف، مما يطيل عمر خطوط الأنابيب في صناعة النفط والغاز. تعد الطلاءات المضادة للجليد، والتي تستخدم المواد الكارهة للماء لمنع تراكم الجليد، أمرًا حيويًا لتوربينات الرياح وأجنحة الطائرات في المناخات الباردة.

تعمل الطلاءات المستجيبة للمحفزات، مثل المتغيرات الحرارية أو الضوئية، على تمكين التطبيقات الديناميكية مثل النوافذ الذكية التي تضبط الصبغة بناءً على شدة ضوء الشمس. تعمل هذه الخصائص على تقليل تكاليف الصيانة على المدى الطويل بالإضافة إلى تعزيز السلامة والكفاءة. ومن الأمثلة البارزة على ذلك طلاء الزجاج SunClean™ من PPG، والذي يستخدم التحفيز الضوئي لتكسير الأوساخ على أسطح الدفيئة، مما يحسن انتقال الضوء وإنتاجية المحاصيل. ومن خلال حل التحديات الخاصة بالصناعة، تعيد هذه الطلاءات تحديد معايير الأداء عبر القطاعات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة الطلب على الطلاءات المقاومة للتآكل للمساعدة في نمو السوق

يمثل التآكل تحديًا كبيرًا في صناعات السيارات والفضاء والبناء، حيث يؤدي التعرض للرطوبة والمواد الكيميائية ودرجات الحرارة القصوى إلى تسريع تدهور المواد. الطلاءات الذكية ذات الخصائص المضادة للتآكل (مثل الإيبوكسي أو البولي يوريثين أوتكنولوجيا النانوالتركيبات القائمة على أساس) تحمي الأسطح المعدنية، مما يقلل من وقت توقف الصيانة وتكاليف الإصلاح. على سبيل المثال، تمنع هذه الطلاءات الموجودة في منصات النفط البحرية أو السفن البحرية الصدأ الناجم عن المياه المالحة، مما يؤدي إلى إطالة عمر الأصول لعقود من الزمن. كما تدفع الولايات التنظيمية (مثل REACH وEPA) الصناعات إلى اعتماد طلاءات صديقة للبيئة وعالية الأداء تقلل من الضرر البيئي مع ضمان السلامة والامتثال.

التحضر السريع وتطوير البنية التحتية يدفع إلى التبني في قطاع البناء

يعمل التحضر العالمي على زيادة الطلب على البنية التحتية الذكية التي تجمع بين المتانة والاستدامة. تعد هذه الطلاءات جزءًا لا يتجزأ من مشاريع البناء الحديثة، مثل المباني الموفرة للطاقة (باستخدام الطلاءات العاكسة للحرارة لتقليل تكاليف التبريد) وواجهات التنظيف الذاتي (على سبيل المثال، الطلاءات المعتمدة على TiO2 والتي تعمل على تحليل الملوثات بأشعة الشمس). تعطي المشاريع الضخمة مثل المدن الذكية والجسور والأنفاق الأولوية لهذه الطلاءات لمكافحة التلوث الحضري، وتعزيز الإدارة الحرارية، وتقليل تكاليف دورة الحياة. تنظر الحكومات والمطورون من القطاع الخاص بشكل متزايد إلى الطلاءات الذكية باعتبارها استثمارًا طويل الأجل في البنية التحتية المقاومة للمستقبل ضد تغير المناخ.

قيود السوق

الاعتماد على المواد الخام باهظة الثمن مثل المواد النانوية والعناصر الأرضية النادرة قد يعيق نمو السوق

تعتمد الوظائف المتقدمة للطلاءات الذكية على مدخلات مكلفة مثلالمواد النانوية(مثل الجرافين وأنابيب الكربون النانوية)، والعناصر الأرضية النادرة (مثل السيريوم لمقاومة الأشعة فوق البنفسجية)، والبوليمرات المتخصصة. على سبيل المثال، تتطلب الطلاءات ذاتية الشفاء كبسولات دقيقة مملوءة بعوامل علاجية، وهي مكلفة في تصنيعها ودمجها. بالإضافة إلى ذلك، تتطلب عمليات التصنيع المعقدة (مثل تقنيات ترسيب البلازما والسول جل) استثمارات كبيرة في مجال البحث والتطوير ومعدات متخصصة. هذه التكاليف تجعل هذه الطلاءات باهظة الثمن بالنسبة للشركات الصغيرة والمتوسطة (SMEs) أو الأسواق الحساسة للسعر مثل المناطق النامية. وحتى في الاقتصادات المتقدمة، قد تتردد صناعات مثل صناعة السيارات في اعتمادها بسبب هوامش الربح الضئيلة.

فرص السوق

إن التقدم التكنولوجي في المعالجة الذاتية، والطلاءات النانوية، والحلول المتكاملة لإنترنت الأشياء لتحسين الأداء سيخلق فرصة في السوق

اختراقات في الطلاءات ذاتية الشفاء (على سبيل المثال، البوليمرات التي تعمل على إصلاح الخدوش عن طريق تنشيط الحرارة/الضوء) والوظائف المتعددةطلاءات النانو(على سبيل المثال، الأسطح المضادة للبكتيريا في أماكن الرعاية الصحية) تُحدث ثورة في السوق. على سبيل المثال، تقوم شركات السيارات باختبار الطلاءات التي تعمل بشكل مستقل على إصلاح أضرار الطلاء الطفيفة، مما يقلل من تكاليف الإصلاح. وفي الوقت نفسه، يمكن للطلاءات الذكية التي تدعم إنترنت الأشياء والمزودة بأجهزة استشعار مراقبة الصحة الهيكلية (على سبيل المثال، الكشف عن شقوق الجسور) أو الظروف البيئية (على سبيل المثال، الرطوبة في التخزين الزراعي). وتتوافق هذه الابتكارات مع القطاعات الناشئة مثل الطاقة المتجددة (الألواح الشمسية ذات الطلاء المضاد للانعكاس) والإلكترونيات القابلة للارتداء (الطبقات المرنة الموصلة للمنسوجات الذكية). ويعمل التعاون بين شركات التكنولوجيا والجامعات وشركات تصنيع الطلاء على تسريع وتيرة البحث والتطوير، مما يخلق فرصا لاختراق مجالات عالية النمو مثل السيارات الكهربائية والبنية التحتية لشبكات الجيل الخامس.

تحديات السوق

المتانة في ظروف العالم الحقيقي قد تخلق تحديًا في السوق

يتمثل التحدي المستمر للطلاءات الذكية في الحفاظ على أدائها المثبت في المختبر في ظل ظروف العالم الحقيقي. يمكن أن تؤدي الضغوطات البيئية، مثل التعرض للأشعة فوق البنفسجية لفترة طويلة، إلى تدهور خصائص التنظيف الذاتي لطلاءات TiO₂ بمرور الوقت. في البيئات البحرية، يؤدي التآكل الميكانيكي الناتج عن المياه المالحة والتآكل إلى إزالة الطبقات المضادة للقاذورات من هياكل السفن، مما يستلزم إعادة تطبيقها بشكل متكرر. درجات الحرارة القصوى تشكل أيضا مشاكل. قد تفشل البوليمرات ذاتية الشفاء في التنشيط في ظروف تحت الصفر، مما يحد من فائدتها في المناخات الباردة. ولمعالجة هذه الفجوات، تعمل شركات مثل BASF على تطوير اختبارات الشيخوخة المتسارعة التي تحاكي عقودًا من الإجهاد البيئي في أشهر، مما يتيح تكرارًا أسرع للتركيبات المتينة. يعد سد الفجوة بين الابتكار المختبري والموثوقية الميدانية أمرًا ضروريًا لمصداقية السوق

تأثير كوفيد-19

أدى جائحة كوفيد-19 إلى تعطيل سلاسل التوريد العالمية والأنشطة الصناعية بشكل كبير، مما أثر بشكل مباشر على نمو سوق الطلاءات الذكية. وأدى إغلاق الحدود والقيود التجارية ونقص العمالة إلى إعاقة شراء المواد الخام وتأخير الإنتاج، مما أثر بشكل خاص على صناعات مثل السيارات والفضاء، وهي المستهلكين الرئيسيين للطلاء. ومع ذلك، أدى الوباء أيضًا إلى تسريع الطلب على الطلاءات الذكية، مثل أنواع الطلاء المضادة للميكروبات والتنظيف الذاتي، مدفوعًا بالمخاوف المتزايدة المتعلقة بالنظافة في مجال الرعاية الصحية والأماكن العامة. على سبيل المثال، اعتمدت المستشفيات بشكل متزايد الطلاءات المضادة للميكروبات للحد من مخاطر العدوى، بما يتماشى مع توسع قطاع الرعاية الصحية. بالإضافة إلى ذلك، سلطت الأزمة الضوء على الحاجة إلى حلول مرنة ومستدامة، مما حفز استثمارات البحث والتطوير في الطلاءات الصديقة للبيئة ذات المركبات العضوية المنخفضة المتطايرة (VOCs) والخصائص الموفرة للطاقة. وعلى الرغم من النكسات الأولية، تكيف السوق من خلال الاستفادة من الأدوات الرقمية للتعاون عن بعد وتحسين العمليات، مما يضمن الاستمرارية في الابتكار والإنتاج.

الحماية التجارية والتأثير الجيوسياسي

أدى تزايد الحمائية التجارية والتوترات الجيوسياسية إلى إعادة تشكيل المشهد التجاري العالمي، مما أثر على اتجاهات سوق الطلاءات الذكية. وقد أدى التحول من التعددية إلى الاتفاقيات الثنائية، إلى جانب التعريفات الجمركية وقيود التصدير، إلى تعقيد سلاسل التوريد عبر الحدود للمواد الخام مثل البوليمرات المتقدمة والمواد النانوية. على سبيل المثال، أدت المنافسات الجيوسياسية بين الولايات المتحدة والصين إلى تحفيز جهود الهيكلة الإقليمية، حيث قامت الشركات بتنويع مراكز الإنتاج للتخفيف من المخاطر. ويتجلى هذا الاتجاه في هيمنة منطقة آسيا والمحيط الهادئ، حيث تعمل دول مثل الصين والهند على تطوير التصنيع المحلي لتلبية الطلب الإقليمي. علاوة على ذلك، أدت الحواجز التجارية في القطاعات الحيوية مثل الأدوية والطاقة المتجددة إلى تكثيف المنافسة على تكنولوجيا الطلاء الذكية، وخاصة في التطبيقات المضادة للتآكل والمقاومة للحرارة. كما تعطي الحكومات الأولوية لـ "الأمن الاقتصادي"، مما يؤدي إلى فرض قيود تنظيمية أكثر صرامة على الاستثمارات الأجنبية في الصناعات الاستراتيجية، وهو ما قد يؤدي إلى إبطاء التعاون العالمي ولكنه يعزز النظم الإيكولوجية الإقليمية للإبداع.

اتجاهات البحث والتطوير

يُحدث البحث والتطوير ثورة في سوق الطلاءات الذكية من خلال التطورات الوظيفية والاستدامة والتكامل الرقمي. وتشمل الابتكارات الرئيسية الطلاءات ذاتية الشفاء التي تعمل على إصلاح الخدوش بشكل مستقل، وتقليل تكاليف الصيانة في قطاعي السيارات والفضاء، والطلاءات المستجيبة للمحفزات التي تتكيف مع التغيرات البيئية (مثل درجة الحرارة أو الضوء) للمباني الموفرة للطاقة. تعد تقنية النانو محركًا بالغ الأهمية، حيث تتيح طبقات متينة ورفيعة للغاية للإلكترونيات والتطبيقات البحرية. وفي الوقت نفسه، تعمل التصميمات المحاكاة الحيوية، مثل الطلاءات المضادة للقاذورات المستوحاة من جلد سمك القرش، على تعزيز كفاءة استهلاك الوقود في الصناعة البحرية. تظل الاستدامة نقطة محورية، حيث تستهدف جهود البحث والتطوير التركيبات المعتمدة على الماء، وتقليل انبعاثات المركبات العضوية المتطايرة، ومبادئ الاقتصاد الدائري. بالإضافة إلى ذلك، الأدوات الرقمية مثل الذكاء الاصطناعي وإنترنت الأشياءتسريع دورات البحث والتطوير، مما يتيح التحليلات التنبؤية لأداء الطلاء والتسويق التجاري بشكل أسرع. ويعمل التعاون بين الأوساط الأكاديمية والصناعة، لا سيما في أمريكا الشمالية وآسيا والمحيط الهادئ، على دفع المزيد من الإنجازات، مما يضمن تلبية السوق للمتطلبات التنظيمية والمستهلكين المتطورة.

تحليل التجزئة

حسب الوظيفة

سيطر قطاع مكافحة التآكل على السوق نظرًا لحمايته النشطة ضد مقاومة الصدأ

بناءً على الوظيفة، يتم تصنيف السوق إلى مضاد للتآكل، والتنظيف الذاتي، ومضاد للميكروبات، ومضاد للقاذورات، ومضاد للتجمد، وتغير اللون، وغيرها.

استحوذ قطاع مقاومة التآكل على حصة كبيرة من السوق العالمية في عام 2024 ومن المتوقع أن يسجل معدل نمو سنوي كبير خلال الفترة المتوقعة. تحتوي هذه الطبقات على طبقات حماية متقدمة مصممة لحماية الأسطح المعدنية من التآكل من خلال الاستجابة للتغيرات البيئية أو الأضرار. على عكس الطلاءات التقليدية التي تعمل كحواجز سلبية، يمكن أن تحتوي الطلاءات الذكية على كبسولات دقيقة محملة بمثبطات التآكل، والتي يتم إطلاقها استجابة لمحفزات مثل التغيرات في الرقم الهيدروجيني أو بداية التآكل. على سبيل المثال، يمكن للكبسولات الدقيقة الحساسة للأس الهيدروجيني اكتشاف الظروف الحمضية المحلية الناجمة عن التآكل ومثبطات الإطلاق بدقة عند الحاجة، مما يوفر حماية مستهدفة ويقلل من استخدام المركبات السامة مثل الكرومات. يعزز هذا النهج طول عمر المعادن ومتانتها ويتوافق مع اللوائح البيئية من خلال تمكين مثبطات أكثر أمانًا واستدامة.

تحمل وظيفة التنظيف الذاتي أعلى معدل نمو في السوق. تم تصميم هذه الطلاءات لإصلاح الأضرار بشكل مستقل، مثل الشقوق الصغيرة أو الخدوش، وبالتالي استعادة وظيفتها الوقائية دون تدخل خارجي. غالبًا ما تشتمل هذه الطلاءات على ميكرو أوكبسولات نانويةمليئة بعوامل الشفاء التي يتم إطلاقها عند حدوث ضرر ميكانيكي، وملء الشقوق وإعادة تأسيس سلامة الطلاء. تستخدم بعض الأنظمة البوليمرات ذات خصائص الشفاء الذاتي الجوهرية، والتي يتم تنشيطها بواسطة محفزات مثل الحرارة أو الضوء، بينما يستخدم البعض الآخر روابط كيميائية قابلة للعكس لدورات الشفاء المتكررة. من المرجح أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 18.2٪ خلال الفترة المتوقعة (2026-2034).

ومن المتوقع أن يصل قطاع مكافحة القاذورات إلى 28.85% من حصة السوق في عام 2026.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع البناء والتشييد يقود السوق بسبب اندماجه على نطاق واسع في التصاميم المعمارية الحديثة ومشاريع البنية التحتية

حسب صناعة الاستخدام النهائي، يتم تقسيم السوق إلى البناء والتشييد والسيارات والفضاء والدفاع والبحرية وغيرها.

استحوذ قطاع البناء والتشييد على أكبر حصة سوقية عالمية للطلاءات الذكية في عام 2025. وترجع هذه الهيمنة إلى دمج الطلاءات الذكية في التصميمات المعمارية الحديثة ومشاريع البنية التحتية، حيث توفر متانة معززة، وحماية ضد التآكل، ومقاومة العوامل البيئية مثل الرطوبة وتقلبات درجات الحرارة. يتم تطبيق هذه الطلاءات على نطاق واسع على مكونات البناء مثل الزجاج والفولاذ وغيرهاالألومنيوم، وتوفير وظائف مثل التنظيف الذاتي، ومضادات الميكروبات، ومكافحة التآكل، وخصائص عاكسة لأشعة الشمس. تساهم هذه الميزات في تقليل تكاليف الصيانة، وتحسين كفاءة استخدام الطاقة، وإطالة عمر المباني، مما يجعلها جذابة بشكل خاص للمباني الشاهقة والتجارية ومباني الرعاية الصحية والسكنية. وسيستحوذ القطاع البحري على حصة سوقية تبلغ 37.06% في عام 2026.

يمتلك قطاع السيارات حصة كبيرة حيث يتم استخدامه بشكل أساسي لحماية أسطح المركبات من الخدوش والتآكل والأشعة فوق البنفسجية والأمطار الحمضية والطقس القاسي، مما يعزز متانة السيارة وجاذبيتها الجمالية. تكتسب الطلاءات ذاتية الشفاء والتنظيف الذاتي قوة جذب لتقليل تكاليف الصيانة والإصلاح. يتم تسريع اعتماد الطلاءات الذكية بشكل أكبر من خلال التحول نحو السيارات الكهربائية والحاجة إلى حماية متقدمة للأسطح ووظائف في تصميمات السيارات الجديدة.

التوقعات الإقليمية لسوق الطلاءات الذكية

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Smart Coatings Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 3.79 مليار دولار أمريكي في عام 2025، لتستحوذ على 45.70٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.45 مليار دولار أمريكي في عام 2026. ويحرك السوق التصنيع السريع وتطوير البنية التحتية في الصين والهند وجنوب شرق آسيا. تعد منطقة آسيا والمحيط الهادئ ثالث أكبر سوق من المتوقع أن تبلغ قيمتها 4.45 مليار دولار أمريكي في عام 2026. واستحوذت الصين على حصة السوق الرائدة في عام 2024، بقيمة 3.25 مليار دولار أمريكي. وتتصدر الصين، أكبر منتج ومستهلك للطلاءات في العالم، بفضل ازدهار صناعة البناء والاستثمارات في حلول النقل الذكية، مثل الطلاءات التحفيزية الضوئية التي تنتجها شركة Nippon Paint للتنمية الحضرية. وفي عام 2026، من المقرر أن تبلغ قيمة الصين 2.46 مليار دولار أمريكي. تعمل صناعة بناء السفن في اليابان، بدعم من عمليات الدمج مثل Japan Marine United وImabari Shipbuilding، على زيادة الطلب على الطلاءات البحرية، في حين يعمل توسع الرعاية الصحية في الهند على تعزيز الطلب على الطلاء المضاد للميكروبات. ومن المتوقع أن تصل قيمة الهند إلى 0.65 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تواجه اليابان تقييمًا بقيمة 0.59 مليار دولار أمريكي في نفس العام.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 1.87 مليار دولار أمريكي، مما ساهم بنسبة 22.40% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.18 مليار دولار أمريكي في عام 2026. وتعد أمريكا الشمالية، بقيادة الولايات المتحدة، مبتكرًا رئيسيًا ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 17.7% خلال الفترة المتوقعة. يعتمد السوق على الطلب على البنية التحتية للطيران والدفاع والطاقة. يركز برنامج الطلاء الذكي التابع للجيش الأمريكي على التحكم في التآكل والكشف عن الأسلحة البيولوجية، في حين تتطلب مشاريع الطاقة مثل الألواح الشمسية وتوربينات الرياح طلاءات ذاتية التنظيف ومضادة للانعكاس. ويعمل اللاعبون الرئيسيون مثل 3M وSherwin-Williams على تعزيز السوق، حيث تمثل الولايات المتحدة حصة الأغلبية من الإيرادات الإقليمية. إن انتعاش قطاع السيارات بعد الوباء والاستثمارات في السيارات الكهربائية يزيد من الطلب على الطلاء المضاد للتآكل. ومن المتوقع أن ينمو السوق الأمريكي بقيمة 1.86 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذ سوق أوروبا على 1.92 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.90٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.23 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 22.9٪ خلال الفترة المتوقعة (2026-2034). يعتمد السوق في أوروبا على مبادرات الطيران والبناء والاستدامة. ويشهد سوق المملكة المتحدة توسعًا، ومن المتوقع أن تصل قيمته إلى 0.24 مليار دولار أمريكي في عام 2026. ويعتمد مركز الطيران الفرنسي، موطن شركتي إيرباص وسافران، على الطلاءات المضادة للجليد والمقاومة للتآكل في تصنيع الطائرات. كما أن اللوائح البيئية الصارمة للاتحاد الأوروبي تدفع الطلب على الحلول الصديقة للبيئة. ومن المتوقع أن تمتلك ألمانيا 0.39 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تبلغ قيمة فرنسا 0.26 مليار دولار أمريكي في نفس العام.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 0.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.20٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.31 مليار دولار أمريكي في عام 2026. وتستفيد أمريكا اللاتينية من التحضر واستثمارات السيارات في البرازيل والأرجنتين. أدى الانتعاش الصناعي في المكسيك بعد الوباء وطفرة البناء في البرازيل إلى زيادة الطلب على الطلاءات المضادة للتآكل والمضادة للميكروبات في سوق أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 0.49 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.90٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.58 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق في الشرق الأوسط وأفريقيا إلى ارتفاع فيالنفط والغازمشاريع البنية التحتية والمدن الذكية. تعد الطلاءات المضادة للتآكل أمرًا بالغ الأهمية لخطوط الأنابيب والمنصات البحرية، حيث تسلط العقود مثل صفقة شركة Perma-Pipe بقيمة 15 مليون دولار أمريكي في منطقة الشرق الأوسط وشمال إفريقيا (MENA) الضوء على الطلب الإقليمي. قد تؤدي مبادرات المدينة الذكية في دبي ورؤية المملكة العربية السعودية 2030 إلى تعزيز اعتماد التنظيف الذاتي والطلاءات العاكسة لأشعة الشمس. ومع ذلك، فإن تباطؤ الاعتماد يرجع إلى التقلبات الاقتصادية، على الرغم من خلق فرص متخصصة في قطاعي الطاقة والبناء. ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي 0.31 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بتنفيذ استراتيجية تطوير المنتجات للحفاظ على هيمنتهم في السوق

تعد شركة Sherwin-Williams، و3M، وAkzoNobel N.V.، وDuPont، وPPG Industries, Inc. من اللاعبين الرئيسيين في السوق. تتمثل الاستثمارات الرئيسية للشركات في تطوير المواد المضافة التي تلبي المتطلبات المتطورة للاستدامة والأداء. علاوة على ذلك، شكلت الشركات شراكات لتطوير منتجات جديدة واكتساب الكفاءة. تعد الشراكات مع موردي المواد الخام ومصنعي المعادن هي الاستراتيجيات التي يستخدمها اللاعبون في السوق لزيادة تواجدهم عالميًا والحفاظ على بصمتهم في المنافسة.

لمحة عن قائمة شركات الطلاء الذكية الرئيسية

- 3M (الولايات المتحدة)

- أكزونوبيل إن في (هولندا)

- شركة أكسالتا لأنظمة الطلاء ذ.م.م (الولايات المتحدة)

- دوبونت(نحن.)

- همبل AS (الدنمارك)

- مجموعة جوتن (النرويج)

- شركة NEI (الولايات المتحدة)

- PPG Industries, Inc. (الولايات المتحدة)

- شركة آر بي إم إنترناشيونال (الولايات المتحدة)

- شركة شيروين ويليامز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2024 –قامت AkzoNobel بتوسيع محفظتها مع Resicoat EVطلاءات مسحوق، مصمم لمكونات المركبات الكهربائية لتعزيز العزل ومقاومة التآكل والإدارة الحرارية.

- نوفمبر 2023 –أطلقت شركة Covestro AG Impranil CQ DLU، وهو عبارة عن مشتت من البولي يوريثين الحيوي يحتوي على 34% من الكربون المشتق من النباتات، ويستهدف المنسوجات الرياضية والسيارات والمنسوجات التقنية. وهذا يحل محل البدائل المعتمدة على البترول مع الحفاظ على المتانة.

- أكتوبر 2022 –كشفت شركة Apex Auto Care (2022) عن طبقات سيراميك ذاتية الشفاء (Self Heal Plus وHeal Light) تعمل على إصلاح الخدوش عند درجة حرارة 60 درجة مئوية، مما يوفر بديلاً متينًا للأفلام التقليدية.

- فبراير 2022 –استحوذت شركة Sherwin-Williams على شركة AquaSurTech، وهي شركة كندية متخصصة في الطلاءات الصديقة للبيئة لمنتجات البناء، لتعزيز محفظة حلولها المستدامة.

- سبتمبر 2021 –قدمت PPG Industries Sigma Sailadvance NX، وهو طلاء ذكي مضاد للحشف على السفن للتطبيقات البحرية، يستفيد من تكنولوجيا النانو لتقليل السحب وتحسين كفاءة استهلاك الوقود.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والوظائف وصناعات الاستخدام النهائي. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 17.7% من 2026 إلى 2034 |

|

التقسيم |

حسب الوظيفة

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 8.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 36.22 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 17.7٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من خلال صناعة الاستخدام النهائي، قاد قطاع البناء والتشييد السوق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

ويؤدي التحضر السريع وتطوير البنية التحتية إلى دفع نمو السوق.

من المتوقع أن تؤدي الخصائص الوظيفية المتفوقة على الطلاءات التقليدية إلى دفع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة