حجم سوق إعادة تدوير مكونات الطاقة الشمسية، والمشاركة وتحليل الصناعة، حسب المواد (الزجاج والبلاستيك والسيليكون والمعادن وغيرها)، حسب المنتج (الكهروضوئية القائمة على السيليكون، الكهروضوئية الرقيقة، وغيرها)، حسب العملية (الحرارية والميكانيكية والليزر) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

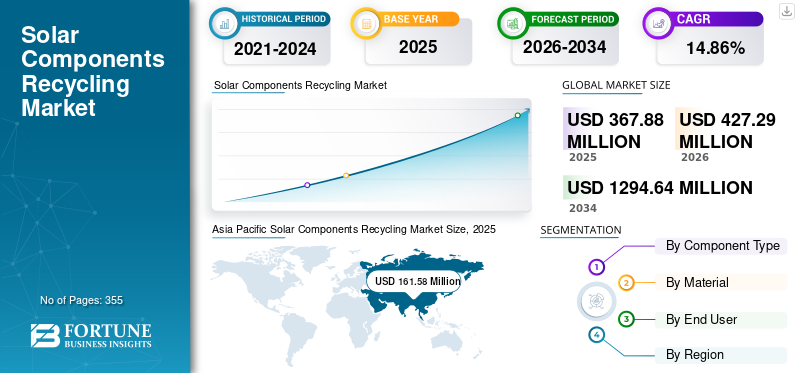

بلغت قيمة سوق إعادة تدوير مكونات الطاقة الشمسية العالمية 367.88 مليون دولار أمريكي في عام 2025. ومن المتوقع أن تنمو من 427.29 مليون دولار أمريكي في عام 2026 إلى 1,294.64 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.86٪ خلال الفترة المتوقعة.

تشير إعادة تدوير مكونات الطاقة الشمسية إلى العملية المنهجية لجمع وتفكيك ومعالجة مكونات نظام الطاقة الشمسية الكهروضوئية (PV) المنتهية الصلاحية أو المعاد تشغيلها لاستعادة المواد القيمة وضمان التخلص منها بشكل مسؤول بيئيًا. وهو يغطي مجموعة واسعة من المعدات، بما في ذلك الألواح الشمسية، والعاكسات، ومكونات نظام التوازن الكهربائي مثل الكابلات والمفاتيح الكهربائية، بالإضافة إلى العناصر الهيكلية، مثل أنظمة التركيب وأجهزة التتبع. الهدف من إعادة تدوير مكونات الطاقة الشمسية هو تحقيق أقصى قدر من استعادة المواد، بما في ذلك الزجاج والألمنيوم والنحاس والسيليكون والمعادن الأخرى، مع تقليل التخلص من مدافن النفايات والأثر البيئي. ويلعب هذا النشاط دورًا حاسمًا في دعم مبادئ الاقتصاد الدائري في صناعة الطاقة الشمسية من خلال تقليل الاعتماد على المواد الخام، وتعزيز كفاءة الموارد، وتسهيل الامتثال التنظيمي حيث تصل كميات كبيرة من القدرة الشمسية المثبتة إلى نهاية عمرها التشغيلي.

تُعد شركة First Solar, Inc. لاعبًا رائدًا في السوق نظرًا لبرنامج إعادة التدوير الداخلي المتكامل الخاص بها. تدير الشركة مرافق إعادة تدوير متقدمة قادرة على استعادة نسبة عالية من الزجاج والمواد شبه الموصلة من الوحدات التي انتهى عمرها الافتراضي. يتيح نموذج إعادة التدوير ذو الحلقة المغلقة إمكانية إعادة استخدام المواد المستردة في عمليات التصنيع الجديدة، مما يقلل الاعتماد على المواد الخام الخام. وقد أدى الاستثمار المبكر لشركة First Solar في البنية التحتية لإعادة التدوير إلى وضع معايير صناعية للاستدامة والامتثال التنظيمي واعتماد اقتصاد دائري داخل قطاع الطاقة الشمسية العالمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق إعادة تدوير مكونات الطاقة الشمسية

ظهور تقنيات إعادة التدوير المتقدمة والمقياس المعتمد على الحجم لقيادة نمو السوق

أحد الاتجاهات المهمة التي تشكل السوق هو التطور السريع واعتماد تقنيات إعادة التدوير المتقدمة في صناعة الطاقة الشمسية، مدفوعًا بالحجم المتزايد للبنية التحتية الشمسية التي انتهى عمرها الافتراضي. ومع توسع منشآت الطاقة الشمسية على مستوى العالم، تنتقل الصناعة من العمليات الميكانيكية الأساسية في الغالب، مثل التقطيع والفصل البسيط للمواد، إلى عمليات أكثر تقدمًا. يتجه هذا التحول نحو أساليب حرارية وكيميائية وهجينة أكثر تطوراً تحقق معدلات أعلى لاسترداد المواد وتحافظ بشكل أفضل على جودة السيليكون والمعادن والزجاج المسترد. يتم نشر هذه التقنيات المتقدمة بشكل متزايد لمعالجة المكونات المعقدة ومتعددة الطبقات والمواد المختلطة الموجودة في الوحدات الكهروضوئية الحديثة وعناصر BOS، وبالتالي تحسين الاقتصاد من خلال زيادة إنتاج المواد عالية القيمة، مثل السيليكون ونحاس. ومن ناحية أخرى، تعمل الاستثمارات المتزايدة النطاق في المرافق، بما في ذلك المصانع الجديدة بقدرة معالجة سنوية تصل إلى عدة جيجاوات، على تمكين القائمين على إعادة التدوير من معالجة تدفقات النفايات المتزايدة الحجم بشكل فعال من حيث التكلفة. ويعمل الإبداع التكنولوجي واقتصاديات الحجم الكبير معًا على تحويل إعادة تدوير الطاقة الشمسية من التعامل مع النفايات المتخصصة إلى استعادة المواد من الدرجة الصناعية، مما يتوافق مع قدرة إعادة التدوير مع الزيادات المتوقعة في البنية التحتية للطاقة الشمسية التي تم إيقاف تشغيلها.

[جييJZnAxQI]

ديناميكيات السوق

محركات السوق

الزيادة السريعة في أحجام النفايات الشمسية في نهاية العمر لدفع نمو السوق

إن المحرك الرئيسي لنمو سوق إعادة تدوير مكونات الطاقة الشمسية هو الارتفاع الحاد في أحجام معدات الطاقة الشمسية المنتهية في جميع أنحاء العالم. تعمل أنظمة الطاقة الشمسية الكهروضوئية عادةً لمدة تتراوح بين 25 و30 عامًا، وجزء كبير من التركيبات التي تم تشغيلها خلال أوائل ومنتصف عام 2010 تدخل الآن مراحل إعادة التشغيل أو التقاعد. ومع تجاوز قدرة الطاقة الشمسية المركبة على مستوى العالم مستوى التيراواط، فإن حتى معدلات التقاعد الصغيرة تترجم إلى ملايين الأطنان من النفايات سنويا. ويمتد تيار النفايات هذا إلى ما هو أبعد من الألواح ليشمل المحولات والكابلات،محولاتوهياكل التركيب وأجهزة التتبع، والتي يتمتع الكثير منها بفترة صلاحية تشغيلية أقصر من الوحدات النمطية. في المشاريع على نطاق المرافق، غالبًا ما تتم إعادة التشغيل قبل نهاية العمر الفني بوقت طويل لتحسين الكفاءة والعوائد، وتسريع استبدال المكونات. يعمل التدفق المتوقع والمتزايد لمكونات الطاقة الشمسية المعطلة على خلق مادة خام مستقرة لمرافق إعادة التدوير، مما يؤدي إلى زيادة الاستثمار في البنية التحتية للتجميع والمعالجة واستعادة المواد، وتحويل إعادة التدوير من نشاط امتثال إلى سوق صناعية قابلة للتطوير.

تعزيز اللوائح البيئية وتفويضات الاقتصاد الدائري لدفع نمو السوق

يعد التوسع في اللوائح البيئية وسياسات الاقتصاد الدائري محركًا رئيسيًا آخر لتسريع السوق. تعترف الحكومات بشكل متزايد بالنفايات الشمسية باعتبارها تحديًا بيئيًا مستقبليًا وتقوم بإدخال لوائح تتطلب إدارة منظمة لنهاية العمر. تحدد أطر مسؤولية المنتج الموسعة المسؤولية للمصنعين وأصحاب الأصول فيما يتعلق بجمع وإعادة تدوير معدات الطاقة الشمسية. في الأسواق الناضجة، تدفع أهداف إعادة التدوير الإلزامية والتزامات الإبلاغ أصحاب المصلحة في مجال الطاقة الشمسية إلى اعتماد قنوات إعادة التدوير الرسمية بدلاً من التخلص من مكبات النفايات. وتقوم الأسواق الناشئة أيضًا بإدخال قواعد خاصة بالنفايات الشمسية مع نمو القدرات المركبة بسرعة، مما يضمن التطوير المبكر للنظم البيئية المتوافقة مع إعادة التدوير. تقلل هذه التدابير التنظيمية من عدم اليقين، وتخلق طلبًا قابلاً للتنفيذ على خدمات إعادة التدوير، وتدعم التخطيط طويل المدى للقائمين بإعادة التدوير. مع تشديد متطلبات الامتثال وتحسين التنفيذ، يتحول اعتماد إعادة التدوير من المبادرات التطوعية إلى ضرورة منظمة، مما يدعم بشكل مباشر نمو السوق المستدام والاستثمار.

قيود السوق

التكلفة العالية والحوافز الاقتصادية المحدودة لإعادة تدوير البنية التحتية لتقييد نمو السوق

أحد القيود الكبيرة على السوق هو التكلفة العالية للبنية التحتية لإعادة التدوير والحوافز الاقتصادية غير المؤكدة للمشغلين. وتتطلب إعادة تدوير المواد المتقدمة، مثل السيليكون والفضة والنحاس، على نطاق واسع استثمارات رأسمالية كبيرة في تقنيات المعالجة الميكانيكية والحرارية والكيميائية، فضلا عن الشبكات اللوجستية للتجميع والنقل. وفي العديد من المناطق، لا تعوض قيمة المواد المستردة بشكل كامل هذه التكاليف، خاصة عندما تكون أسعار السلع الأساسية منخفضة أو متقلبة. على سبيل المثال، يتمتع الزجاج الشمسي، الذي يمثل غالبية كتلة الوحدة، بقيمة سوقية منخفضة نسبيًا، مما يجعل إعادة تدويره أقل جاذبية اقتصاديًا ما لم يتم تقديم الإعانات أو التفويضات التنظيمية أو الأسعار المتميزة للمحتوى المعاد تدويره. وبدون آليات كافية لاسترداد التكاليف أو أطر قوية لمسؤولية المنتج الموسعة (EPR)، فإن العديد من القائمين على إعادة التدوير يعانون من هوامش ربح ضيقة. يمكن أن يؤدي هذا الضغط المالي إلى إبطاء توسع المنشأة، والحد من اعتماد تقنيات الاسترداد المتقدمة، وخلق تركز السوق في المناطق التي تتمتع بدعم سياسي أقوى، مما يحد من النمو العالمي الأوسع للنظام البيئي لإعادة تدوير مكونات الطاقة الشمسية.

فرص السوق

الشراكات الإستراتيجية وسلاسل التوريد الدائرية توفر فرصًا مربحة لنمو السوق

توجد فرصة سوقية كبيرة في الشراكات الإستراتيجية بين الشركات المصنعة للطاقة الشمسية، وشركات إعادة التدوير، وأصحاب أصول الطاقة التي تسهل إنشاء سلاسل التوريد الدائرية والأنظمة البيئية للمواد ذات الحلقة المغلقة. مع ارتفاع حجم مكونات الطاقة الشمسية التي تصل إلى نهاية عمرها الافتراضي، يدخل المصنعون ومطورو المشاريع بشكل متزايد في اتفاقيات إعادة التدوير لاستعادة المواد القيمة وإعادة دمجها في خطوط تصنيع جديدة. تعمل هذه التعاونات على تحسين اقتصاديات إعادة التدوير من خلال تأمين تدفقات ثابتة من المواد الأولية، مع دعم شركات الطاقة الشمسية أيضًا في الوفاء بالتزاماتها البيئية والاجتماعية والحوكمة (ESG) المتزايدة والمتطلبات التنظيمية المتعلقة بمسؤولية المنتج الموسعة. ومن خلال مواءمة عمليات إعادة التدوير مع أعمال الإنتاج والتركيب، يمكن لأصحاب المصلحة تحسين التأكد من تكلفة المواد الخام، وتقليل اعتمادهم على المدخلات البكر، وتعزيز علامتهم التجارية المستدامة. تتوسع الفرصة بشكل أكبر عندما يقوم القائمون بإعادة التدوير بإقران هذه الشراكات مع الشبكات اللوجستية وأنظمة التتبع المستندة إلى البيانات لتبسيط عملية الجمع والإبلاغ عن الامتثال. وبهذه الطريقة، تظهر نماذج سلسلة التوريد الدائرية كمخطط تجاري قابل للتطوير يعزز الربحية مع تعزيز أهداف إزالة الكربون وكفاءة الموارد عبر صناعة الطاقة الشمسية.

تحديات السوق

شبكات التحصيل المجزأة والأطر التنظيمية غير المتسقة تعيق نمو السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في تجزئة أنظمة التحصيل ومزيج الأطر التنظيمية عبر الولايات القضائية. غالبًا ما تكون أنظمة الطاقة الشمسية المنتهية الصلاحية منتشرة عبر أسطح المنازل السكنية والمواقع التجارية ومنشآت المرافق النائية، مما يعقد عملية التجميع والنقل الفعالة للمكونات القابلة لإعادة التدوير. وفي العديد من الأسواق الناشئة، لا توجد بنية تحتية رسمية لاستعادة المعدات الكهروضوئية التي تم إيقاف تشغيلها، مما يؤدي إلى التخلص منها أو تخزينها بشكل غير رسمي، مما يؤدي إلى تأخير نشاط إعادة التدوير. علاوة على ذلك، تختلف التفويضات التنظيمية لإعادة التدوير بشكل كبير: حيث تفرض بعض المناطق متطلبات صارمة للاسترجاع والإبلاغ، في حين تفتقر مناطق أخرى إلى قوانين محددة لإعادة تدوير مكونات الطاقة الشمسية تمامًا. يزيد هذا التناقض من تعقيد الامتثال لشركات إعادة التدوير المتعددة الجنسيات ويخلق طلبًا غير متساوٍ على خدمات إعادة التدوير المنظمة. لا يزال توحيد برامج إصدار الشهادات والتتبع وبرامج مسؤولية المنتجين الموسعة عبر المناطق يمثل تحديًا. وبدون أطر منسقة وشبكات تجميع قوية، فإن الصناعة تخاطر بعدم الكفاءة، وارتفاع التكاليف اللوجستية، وفرص استعادة المواد المفقودة، مما يعيق قابلية التوسع والاستدامة في سوق إعادة تدوير مكونات الطاقة الشمسية.

تأثير التعريفة الجمركية على السوق

للتعريفات تأثير ملحوظ على سوق إعادة تدوير مكونات الطاقة الشمسية من خلال التأثير على تكاليف المدخلات واقتصاديات استرداد المواد. ومن الممكن أن تؤدي رسوم الاستيراد على معدات إعادة التدوير، وقطع الغيار، والمواد الكيميائية المعالجة إلى زيادة رأس المال وتكاليف التشغيل لمرافق إعادة التدوير، وخاصة في الأسواق الناشئة التي تعتمد على التكنولوجيا المستوردة. وفي الوقت نفسه، الرسوم الجمركية على المواد الخام الأولية مثلالألومنيوموالنحاس والسيليكون يمكن أن يحسن القدرة التنافسية النسبية للمواد المعاد تدويرها، مما يدعم بشكل غير مباشر الطلب على إعادة التدوير. وقد تؤدي الحواجز التجارية المفروضة على وحدات الطاقة الشمسية أيضًا إلى تسريع التصنيع المحلي، وبمرور الوقت، زيادة الكميات المحلية التي انتهى عمرها الافتراضي والتي تتطلب إعادة التدوير. ومع ذلك، فإن أنظمة التعريفة غير المتسقة عبر المناطق يمكن أن تشوه حركة النفايات الشمسية القابلة لإعادة التدوير عبر الحدود، مما يزيد من التعقيد اللوجستي وتكاليف الامتثال. بشكل عام، تخلق التعريفات تأثيرات مختلطة، حيث تعمل كضغط للتكلفة وحافز محتمل للطلب اعتمادًا على السياسات التجارية والصناعية الإقليمية.

تحليل التجزئة

حسب نوع المكون

كمية كبيرة من النفايات التي تولدها اللوحة لتتصدر حصتها في السوق

حسب نوع المكون، يتم تقسيم السوق إلى لوحات، وعاكسات، وBOS الكهربائية، وBOS الهيكلية، وغيرها.

ويستحوذ قطاع الألواح على أكبر حصة من الإيرادات بنسبة 40.32% في السوق في عام 2025، حيث تشكل هذه الألواح أكبر حجم من النفايات الشمسية في نهاية عمرها الافتراضي (EoL)، كونها جوهر أي تركيب للطاقة الشمسية ولديها أعلى قاعدة تركيب تراكمية على مستوى العالم. تركز معظم أنشطة إعادة التدوير حاليًا على استعادة المواد مثل الزجاج والسيليكون والألمنيوم والفضة من الألواح نظرًا للقيمة الاقتصادية لهذه المكونات. تشكل ألواح السيليكون البلورية الغالبية العظمى من السعة المركبة (غالبًا ما تصل إلى 80-90٪ +) وتولد أكبر تيار من النفايات مع تقدم عمر المنشآت. إنهم يستحوذون على الحصة الأكبر من الطلب على إعادة التدوير والاستثمار في البنية التحتية في السوق. تستمر هذه الهيمنة القوية حتى مع تطور تقنيات الاسترداد الجديدة (العمليات الميكانيكية والحرارية والكيميائية والليزر) لتحسين إنتاجية المواد وخفض التكاليف.

تعد العاكسات هي القطاع الرائد الثاني بمعدل نمو سنوي مركب يبلغ 15.16% في السوق، نظرًا لأن مكونات إلكترونيات الطاقة المهمة التي غالبًا ما تتعطل أو يتم استبدالها قبل نهاية العمر الافتراضي للوحة، تحتوي العاكسات على معادن وإلكترونيات قيمة تتطلب إعادة تدوير متخصصة. يبرز قطاع إعادة تدوير العاكس بمعدل نمو سنوي مركب متوقع (CAGR) أعلى من سوق إعادة تدوير الطاقة الكهروضوئية الأوسع، حيث تتطلب اللوائح الأكثر صرامة للنفايات الإلكترونية (خاصة في الاتحاد الأوروبي بموجب التوجيهات، مثل WEEE) التخلص المنظم واستعادة المكونات الكهربائية. وتتصدر أوروبا حاليًا هذا القطاع بحصة كبيرة من نشاط إعادة تدوير العاكسات، تليها أمريكا الشمالية. في حين أن أرقام الحصة المئوية الدقيقة تختلف حسب المنطقة والتقرير، فإن العاكسات تمثل عادة نسبة أصغر من السوق الإجمالي مقارنة باللوحات، ولكنها تحظى بالاهتمام بسبب المحتوى الإلكتروني العالي لكل وحدة وزن.

حسب المادة

أدى فصل الزجاج بسهولة عن النفايات إلى تعزيز نمو قطاع الزجاج

بناءً على المواد، ينقسم السوق إلى الزجاج والألمنيوم والنحاس والسيليكون وغيرها.

يهيمن قطاع الزجاج على السوق، حيث يمثل 41.47% من حصة السوق. يمثل الزجاج الحصة الأكبر من حيث الحجم في إعادة تدوير الألواح الشمسية، ويرجع ذلك أساسًا إلى مساهمته الكبيرة في الوزن الإجمالي للوحدة الكهروضوئية النموذجية، والذي يبلغ عادةً حوالي 70-75٪. مع وصول الألواح إلى نهاية عمرها الافتراضي، يعد الزجاج أحد أسهل المواد التي يمكن فصلها وإعادة تدويرها من خلال عمليات إعادة تدوير الزجاج المعمول بها. يُترجم هذا الحجم الكبير من المواد إلى نشاط كبير في منشآت إعادة التدوير التي تقوم بسحق الزجاج وتنظيفه وإعادة استخدامه لاستخدامه في الألواح الجديدة أو التطبيقات الصناعية الأخرى. وفي حين أن قيمة الوحدة لكل كيلوغرام أقل من قيمة بعض المعادن، فإن كميتها الهائلة تمنح الزجاج موقعًا مهيمنًا في مزيج استرداد المواد.

يعد السيليكون هو القطاع الأسرع نموًا في السوق، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 16.12٪ خلال الفترة المتوقعة. السيليكون، جوهرأشباه الموصلاتتشكل المادة الموجودة في معظم الخلايا الكهروضوئية حصة أصغر من حيث الوزن ولكنها يمكن أن تمثل واحدة من أكثر المواد المعاد تدويرها قيمة عند معالجتها بدرجة نقاء عالية. على الرغم من التحديات في فصل خلايا السيليكون عن طبقات الألواح الأخرى، فإن التقدم في تقنيات إعادة التدوير يعمل على تحسين معدلات الاسترداد. ومع نمو حجم الألواح القائمة على السيليكون التي تم إيقاف تشغيلها مع توسع أسطول الطاقة الشمسية، من المتوقع أن ترتفع حصة السيليكون في استعادة المواد، مدفوعة بالطلب من كل من الصناعات الكهروضوئية والصناعات الإلكترونية التي تقدر قيمة المواد الخام السيليكونية عالية الجودة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

نشر كبير في مشاريع الطاقة الشمسية واسعة النطاق لقيادة نمو قطاع المرافق

وفقًا للمستخدم النهائي، يتم تقسيم سوق إعادة تدوير مكونات الطاقة الشمسية العالمي على نطاق واسع إلى نطاق المرافق، والتجاري والصناعي، والسكني.

ويستحوذ نطاق المرافق على أكبر حصة في السوق، بنسبة 64.24%، مدفوعًا إلى حد كبير بمزارع الطاقة الشمسية الكبيرة التي تولد أكبر كميات من الألواح المنتهية الصلاحية والمواد ذات الصلة. وتولد هذه المنشآت الضخمة، التي تتكون غالبًا من عشرات الآلاف إلى الملايين من الألواح، تيارات نفايات مركزة ويمكن التنبؤ بها عند إيقاف تشغيلها أو ترقيتها. يسمح هذا التركيز للقائمين بإعادة التدوير بتحقيق وفورات الحجم في التجميع والنقل والمعالجة، مما يجعل جهود إعادة التدوير على نطاق المرافق أكثر فعالية من حيث التكلفة وكفاءة تشغيلية من الأنظمة الأصغر حجمًا والمشتتة. ونتيجة لذلك، يمثل هذا القطاع في كثير من الأحيان الجزء الأكبر من الطلب والإيرادات في مجال إعادة التدوير، مما يعكس كلاً من الحجم الهائل للمواد والخدمات اللوجستية المنظمة التي تتيحها المشاريع الكبيرة. ووفقاً لتوقعات السوق الأخيرة، تمثل التركيبات على نطاق المرافق حصة الاستخدام النهائي المهيمنة في قطاع إعادة تدوير الألواح الشمسية.

من المتوقع أن ينمو القطاع التجاري والصناعي بمعدل نمو سنوي مركب قدره 15.71٪ خلال الفترة المتوقعة وهو القطاع الأسرع نموًا بين المستخدم النهائي. تشمل هذه الفئة تركيبات الطاقة الشمسية في مجمعات المكاتب والمستودعات ومرافق التصنيع والمؤسسات وغيرها من العقارات غير السكنية. في حين أن حجم الألواح من أي مشروع واحد للمطابقة والتصنيع يكون عادة أقل من مزارع المرافق، إلا أن الحجم التراكمي ملحوظ بسبب الاعتماد الواسع النطاق للطاقة الشمسية في التطبيقات التجارية والصناعية. تسعى العديد من الشركات والمنشآت الصناعية إلى إعادة التدوير للتوافق مع أهداف الاستدامة، والامتثال للوائح البيئية، وإدارة تكاليف دورة الحياة بشكل مسؤول. إن هذا الاعتماد القائم على الامتثال، إلى جانب أحجام الأنظمة المعتدلة التي لا تزال تنتج كميات كبيرة من المواد القابلة لإعادة التدوير، يحافظ على حصة السوق القوية لهذا القطاع.

التوقعات الإقليمية لسوق إعادة تدوير مكونات الطاقة الشمسية

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Solar Components Recycling Market Size, 2021-2034 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد منطقة آسيا والمحيط الهادئ هي المنطقة الأكثر هيمنة على السوق، حيث تبلغ قيمتها 161.58 مليون دولار أمريكي في عام 2025. وتتوسع المنطقة بسرعة ومن المتوقع أن تكون واحدة من أسرع الأسواق نموًا، مدفوعة بقدرة مركبة هائلة في الصين واليابان والهند. يعمل أسطول الطاقة الشمسية الضخم في الصين، والذي يتجاوز مئات الجيغاواط، وزيادة التفويضات لإدارة نهاية العمر، على توليد كميات كبيرة من المواد القابلة لإعادة التدوير، في حين تعمل اليابان والهند على تعزيز البنية التحتية لإعادة التدوير لإدارة تيارات وقف التشغيل المتزايدة. وهذا المزيج من القواعد الراسخة الضخمة والزخم السياسي يضع منطقة آسيا والمحيط الهادئ في موقع يسمح لها بالنمو المتسارع في الأعوام المقبلة. ومن المقرر أن تصل قيمة الدول الرائدة، مثل الصين واليابان والهند، إلى تقييمات تبلغ 85.33 مليون دولار أمريكي، و29.80 مليون دولار أمريكي، و24.04 مليون دولار أمريكي، على التوالي.

أمريكا الشمالية

وتتمتع أمريكا الشمالية أيضًا بمكانة كبيرة في السوق، حيث من المقرر أن تبلغ قيمتها 78.17 مليون دولار أمريكي في عام 2026، مدفوعة في المقام الأول بالولايات المتحدة. وتحتفظ أمريكا الشمالية بمكانة كبيرة في السوق، مدفوعة بزيادة تركيبات الطاقة الشمسية التي انتهت صلاحيتها والدعم التنظيمي المتزايد لممارسات الاقتصاد الدائري. ويتم دعم السوق الإقليمية أيضًا من خلال الاستثمارات في تقنيات إعادة التدوير المتقدمة وتوسيع البنية التحتية للمعالجة، خاصة في الولايات المتحدة وكندا. تعمل مبادرات التمويل التابعة لوزارة الطاقة الأميركية والتفويضات على مستوى الولاية (مثل لوائح النفايات الإلكترونية في كاليفورنيا) على تشجيع برامج إعادة التدوير الرسمية للوحدات والمكونات الكهربائية التي تم إيقاف تشغيلها، مما يمهد الطريق للنمو المستمر خلال العقد. ومن المتوقع أن تمتلك الولايات المتحدة قيمة سوقية تبلغ 68.76 مليون دولار أمريكي في عام 2026.

أوروبا

وتمثل أوروبا حصة كبيرة تركز على الجودة، حيث تبلغ القيمة السوقية 116.41 مليون دولار أمريكي في عام 2026، وذلك بسبب أطر السياسات القوية والاعتماد المبكر للتكنولوجيا الكهروضوئية. يتطلب توجيه WEEE الخاص بالاتحاد الأوروبي والقوانين الوطنية لمسؤولية المنتج الموسعة معدلات تجميع واسترداد عالية للوحدات الكهروضوئية، مما يجعل أوروبا النظام البيئي الأكثر نضجًا لإعادة التدوير في جميع أنحاء العالم. وتأتي دول مثل ألمانيا وفرنسا وإيطاليا والمملكة المتحدة في المقدمة، حيث سجلت ألمانيا وحدها زيادات قوية على أساس سنوي في أحجام الألواح المعاد تدويرها ومرافق إعادة التدوير واسعة النطاق المعتمدة. وتضمن هذه البيئة التنظيمية معدلات عالية لاسترداد المواد وتدعم حصة أوروبا المهيمنة في نشاط إعادة التدوير. ومن المتوقع أن تبلغ القيمة السوقية للدول الرائدة مثل المملكة المتحدة وألمانيا وفرنسا 5.16 مليون دولار أمريكي، و38.02 مليون دولار أمريكي، و11.13 مليون دولار أمريكي، على التوالي، بحلول عام 2026.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة متواضعة من السوق العالمية لإعادة تدوير مكونات الطاقة الشمسية، مدفوعة إلى حد كبير بالبرازيل والمكسيك وتشيلي، حيث يؤدي التوسع في نشر الطاقة الشمسية وسياسات الطاقة المتجددة الداعمة إلى زيادة حجم الألواح التي تصل إلى نهاية عمرها الافتراضي. في حين أن البنية التحتية المتخصصة لإعادة التدوير لا تزال في مراحلها الأولى، فإن التعاون مع شركات إعادة التدوير العالمية واللوائح الوطنية للنفايات الإلكترونية يساعد في إنشاء قدرة المعالجة الأساسية. ومن المتوقع أن يؤدي استمرار الاستثمار وجهود التوسع، خاصة في السوق البرازيلية الكبيرة، إلى زيادة حصة المنطقة خلال العقد المقبل.

الشرق الأوسط وأفريقيا

وتمثل منطقة الشرق الأوسط وأفريقيا حاليًا حصة متواضعة من السوق، وتبرز كمناطق نمو مستقبلية. تستثمر دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا بشكل متزايد في البنية التحتية للطاقة الشمسية كجزء من استراتيجياتها الأوسع لتنويع الطاقة، والتي سوف تولد قريبا تيارات أكبر من النفايات المنتهية الصلاحية التي تتطلب حلول إعادة التدوير. وفي حين أن النظم البيئية الرسمية لإعادة التدوير أقل نضجا في المنطقة مما هي عليه في أوروبا أو أمريكا الشمالية، فإن المشاريع التجريبية الناشئة، والشراكات بين القطاعين العام والخاص، وسياسات الإدارة المتكاملة للنفايات تعكس التزاما إقليميا متزايدا بالإدارة المستدامة لدورة حياة الطاقة الشمسية. ومن المتوقع أن تبلغ القيمة السوقية للمنطقة 26.38 مليون دولار أمريكي بحلول عام 2026، حيث تمثل دول مجلس التعاون الخليجي وحدها حوالي 12.05 مليون دولار أمريكي في نفس العام.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

زيادة استثمارات اللاعبين الرئيسيين في الابتكار الماديلقيادة حصة السوق

تلعب شركة First Solar, Inc. دورًا رائدًا في سوق إعادة تدوير مكونات الطاقة الشمسية، مستفيدة من مكانتها كشركة رائدة في تصنيع الألواح الكهروضوئية ذات الأغشية الرقيقة. نفذت الشركة برنامج إعادة التدوير في حلقة مغلقة حيث تقوم باسترداد ما يقرب من 90٪ من أشباه الموصلات والمواد الزجاجية من وحداتها المنتهية الصلاحية، وإعادتها إلى الإنتاج الجديد. تستثمر شركة First Solar باستمرار في تقنيات إعادة التدوير المتقدمة والبنية التحتية، مما يضمن الإدارة المستدامة للألواح التي تم إيقاف تشغيلها مع تقليل التأثير البيئي. تعمل جهودهم على تقليل نفايات مدافن النفايات وتوفير قيمة اقتصادية من خلال استعادة المواد، مما يضع معيارًا لأفضل الممارسات على مستوى الصناعة. ومن خلال دمج إعادة التدوير في نموذج أعمالها، تعزز شركة First Solar التزامها بالاقتصاد الدائري والاستدامة طويلة المدى في مجال الطاقة الشمسية.

قائمة شركات إعادة تدوير مكونات الطاقة الشمسية الرئيسية:

- شركة فيرست سولار(نحن.)

- استعادة إعادة تدوير الطاقة الكهروضوئية (أستراليا)

- إنفا (المملكة المتحدة)

- شركة Reiling GmbH & Co. KG(ألمانيا)

- نحن نقوم بإعادة تدوير الطاقة الشمسية(نحن.)

- شركة الطاقة الشمسية الكندية (كندا)

- شركة سيلكونتيل المحدودة(إسرائيل)

- شركة سولارسايكل (الولايات المتحدة)

- شركة Echo Environmental, LLC (الولايات المتحدة)

- خدمات رينوفاسول العالميةخامسا (هولندا)

- شركة التحديث التحديثي (الولايات المتحدة)

- دورة PVRE / إعادة تدوير الموارد (بلجيكا)

- ماير برجر تكنولوجي ايه جي (سويسرا)

التطورات الصناعية الرئيسية

- في مارس 2025،قامت شركة Envaris GmbH بتطوير تقنية إعادة التدوير الهجينة التي تجمع بين الأساليب الحرارية والميكانيكية لتحسين كفاءة استخلاص رقائق السيليكون وغيرها من المواد القيمة من الوحدات المنتهية الصلاحية. ويهدف هذا التقدم التقني إلى زيادة إنتاجية المواد وتقليل تكاليف المعالجة.

- في مارس 2025،دخلت SolarCycle في شراكة مع Veolia لإنشاء شبكة عالمية لإعادة تدوير الألواح الشمسية تعمل على توسيع نطاق المعالجة عند انتهاء عمرها الافتراضي في جميع أنحاء أمريكا الشمالية وأوروبا، مما يتيح الخدمات اللوجستية الموحدة وزيادة القدرة على استعادة المواد في الأسواق الرئيسية. يعكس هذا التعاون جهود الصناعة لمعالجة الحجم المتزايد للوحدات التي تم إيقاف تشغيلها في جميع أنحاء العالم.

- في يناير 2025،أعلنت PV Cycle عن شراكة على مستوى أوروبا مع الشركات المصنعة لتطوير الخدمات اللوجستية الموحدة وأطر مسؤولية المنتج الموسعة (EPR) للألواح الشمسية المتقاعدة. وتهدف المبادرة إلى دعم الامتثال للوائح الصارمة بشكل متزايد وتحسين البنية التحتية للتحصيل عبر أسواق الاتحاد الأوروبي.

- في ديسمبر 2024،أطلقت شركة Reclaim PV Recycling منشأة ثانية لإعادة التدوير في بريسبان، أستراليا، مما أدى إلى توسيع القدرة على معالجة كل من الألواح الأحادية والبلورات. يدعم هذا التوسع النمو الإقليمي في البنية التحتية لإعادة التدوير في منطقة آسيا والمحيط الهادئ ويعالج تدفقات النفايات الشمسية المتزايدة من المنشآت القديمة.

- في يونيو 2023،تلتزم شركة Orsted بإعادة تدوير وحدات الطاقة الشمسية المنتهية الصلاحية بالكامل من محفظتها الأمريكية من خلال الشراكة مع SolarCycle، مما يمثل أحد التعهدات الإستراتيجية الأولى من قبل أحد مطوري الطاقة الرئيسيين لدمج إعادة التدوير طوال دورة حياة الأصول. شكلت هذه الخطوة سابقة مبكرة لتدوير الشركات في الصناعة.

تغطية التقرير

ويقدم التقرير نظرة مفصلة عن السوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق وتقنياته ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 14.86% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع المكون · اللوحات · العاكسون · BOS الكهربائية · BOS الهيكلية · آحرون |

|

حسب المادة · زجاج · الألومنيوم · نحاس · السيليكون · آحرون |

|

|

بواسطة المستخدم النهائي · مقياس المنفعة · تجاري وصناعي · سكني |

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 367.88 مليون دولار أمريكي في عام 2025.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 14.86٪ خلال الفترة المتوقعة (2026-2034).

بالنسبة للمستخدم النهائي، فإن قطاع نطاق المرافق يقود السوق.

بلغت قيمة حجم سوق آسيا والمحيط الهادئ 161.58 مليون دولار أمريكي في عام 2025.

تعد الزيادة السريعة في أحجام النفايات الشمسية المنتهية الصلاحية العامل الرئيسي الذي يدفع السوق.

بعض من أفضل اللاعبين في السوق هم First Solar، وVeolia Environment، وReclaim PV Recycling، وEnva، وغيرها.

من المتوقع أن يصل حجم السوق العالمية إلى تقييم 1,294.64 مليون دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 355

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة