حجم سوق الألواح الخلفية للطاقة الشمسية الكهروضوئية، والمشاركة وتحليل الصناعة، حسب المنتج (TPT-primed، TPE، PET، PVDF، PEN، أخرى)، حسب السماكة (500 ميكرومتر)، حسب المادة (الفلورايد وغير الفلورايد)، حسب التكنولوجيا (البلوري، الأغشية الرقيقة، الأغشية الرقيقة جدًا) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

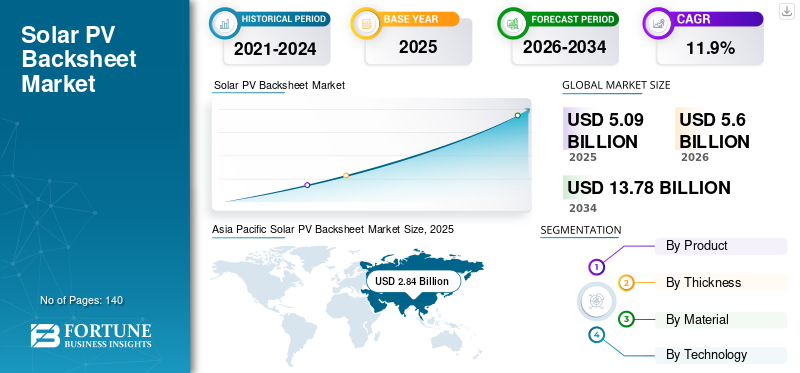

بلغت قيمة سوق الألواح الشمسية الكهروضوئية العالمية 5.09 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.60 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن يصل السوق إلى 13.78 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.9٪ خلال الفترة المتوقعة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 55.79% في عام 2025، مدعومة بمنشآت الطاقة الشمسية واسعة النطاق، وأهداف الطاقة المتجددة القوية، وتوسيع القدرة التصنيعية المحلية في دول مثل الصين والهند وكوريا الجنوبية.

الألواح الخلفية للطاقة الشمسية الكهروضوئية هي طبقات حماية مهمة تستخدم على الجانب الخلفي من الوحدات الكهروضوئية لضمان العزل الكهربائي والحماية الميكانيكية والمتانة طويلة المدى ضد الضغوطات البيئية مثل الأشعة فوق البنفسجية والرطوبة وتقلبات درجات الحرارة. مع تسارع نشر الطاقة الشمسية عالميًا عبر قطاعات المرافق والتجارية والسكنية، يستمر الطلب على مواد الصفائح الخلفية عالية الأداء وطويلة العمر في التزايد.

- بحسب الوكالة الدولية للطاقة المتجددة العالميةالطاقة الشمسية الكهروضوئيةوتجاوزت إضافات القدرات 400 جيجاوات في عام 2024، حيث تمثل منطقة آسيا والمحيط الهادئ أكثر من 55% من إجمالي التركيبات، مما يعزز بشكل كبير أحجام استهلاك الألواح الخلفية.

تستثمر الشركات المصنعة الرئيسية بنشاط في تقنيات الألواح الخلفية الخالية من الفلور والقابلة لإعادة التدوير لمعالجة مخاوف الاستدامة مع الحفاظ على معايير الأداء. ومن بين اللاعبين الرئيسيين شركة DuPont، وCoveme، وKrempel، وCybrid Technologies، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الألواح الشمسية الكهروضوئية

- حجم السوق عام 2025: 5.09 مليار دولار أمريكي

- حجم السوق عام 2026: 5.60 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 13.78 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.9% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الألواح الشمسية الكهروضوئية بحصة قدرها 55.79٪، وحققت 2.84 مليار دولار أمريكي في عام 2025.

- استحوذ قطاع TPT على أكبر حصة سوقية بنسبة 40.2٪ في عام 2025.

- سيطر قطاع 100 إلى 500 ميكرومتر على السوق بحصة قدرها 61.2% في عام 2025.

آسيا والمحيط الهادئ

وحققت منطقة آسيا والمحيط الهادئ 2.84 مليار دولار أمريكي في عام 2025، مدفوعة بمنشآت الطاقة الشمسية واسعة النطاق وقدرات التصنيع القوية في الصين والهند واليابان.

أمريكا الشمالية

وشكلت أمريكا الشمالية 0.81 مليار دولار أمريكي في عام 2025، مدعومة بالاستثمارات في مشاريع الطاقة الشمسية على نطاق المرافق وتحديث الشبكة.

أوروبا

وحققت أوروبا 0.93 مليار دولار أمريكي في عام 2025، مدفوعة بالنشر المستمر للطاقة الشمسية واللوائح البيئية الصارمة.

نحن.

وصل سوق الألواح الشمسية الكهروضوئية إلى 0.54 مليار دولار أمريكي في عام 2025.

اليابان

بلغت قيمة سوق الألواح الشمسية الكهروضوئية 0.35 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي النمو المتزايد لقدرة الطاقة الشمسية إلى زيادة الطلب على مواد الألواح الخلفية المتقدمة

يؤدي النمو السريع لقدرة الطاقة الشمسية في جميع أنحاء العالم إلى زيادة الطلب على الألواح الشمسية الخلفية في جميع قطاعات التطبيق. تستثمر الحكومات بشكل متزايد في البنية التحتية للطاقة المتجددة للحد من انبعاثات الكربون وتحسين أمن الطاقة. ويؤدي هذا التحول إلى زيادة الطلب على الألواح الشمسية عالية الجودة، وبالتالي على مواد الصفائح الخلفية الموثوقة التي يمكنها تحمل التعرض طويل المدى للحرارة والرطوبة والأشعة فوق البنفسجية.

في المناطق ذات النمو المرتفع مثل منطقة آسيا والمحيط الهادئ، تتطلب المشاريع الكبيرة على نطاق المرافق صفائح خلفية توفر عزلًا كهربائيًا ثابتًا ومقاومة بيئية في ظل الظروف المناخية الصعبة. مع استمرار توسيع نطاق تركيبات الطاقة الشمسية، يركز المصنعون بشكل أكبر على أداء المواد لضمان إنتاج مستقر وسلامته طوال عمر النظام.

على سبيل المثال، تواصل الهند الإعلان عن مناقصات واسعة النطاق للطاقة الشمسية كجزء من أهدافها المتعلقة بالطاقة المتجددة، مما يدعم بشكل مباشر الطلب على الوحدات الكهروضوئية والمكونات المرتبطة بها، بما في ذلك الألواح الخلفية.

التركيز على المتانة والموثوقية يدعم نمو السوق

مع نضوج صناعة الطاقة الشمسية، يعطي المشترون بشكل متزايد الأولوية لقيمة دورة الحياة على تكلفة الإنتاج الأولية. يقدم مصنعو الوحدات الآن بشكل روتيني ضمانات لمدة 25 عامًا أو أكثر، مما يجعل الأداء والموثوقية على المدى الطويل نقطة بيع مهمة. يمكن أن تؤدي الألواح الخلفية التي تفشل قبل الأوان إلى حدوث أعطال كهربائية، وانخفاض الإنتاج، واستبدالات مكلفة، مما يدفع الشركات المصنعة إلى الاستثمار في حلول مجربة ومختبرة جيدًا.

- في سبتمبر 2024، قام العديد من مطوري الطاقة الشمسية على نطاق واسع في أوروبا بمراجعة إرشادات الشراء لتشمل بيانات اختبار المواد الموسعة للصفائح الخلفية، مما يعكس تحولًا أوسع في الصناعة نحو قرارات الشراء القائمة على دورة الحياة. ويستمر هذا التركيز في دعم نمو السوق للجودة العاليةالألواح الخلفية الشمسية.

يعد هذا التركيز على الموثوقية مهمًا بشكل خاص في محطات الطاقة الشمسية على نطاق المرافق، حيث يمكن أن تؤثر تكاليف الصيانة ووقت التوقف عن العمل بشكل كبير على اقتصاديات المشروع. ونتيجة لذلك، يستمر الطلب على الألواح الخلفية الشمسية عالية الجودة في الارتفاع، مما يدعم النمو المستدام للسوق في جميع أنحاء العالم.

قيود السوق

يؤثر تقلب أسعار المواد الخام على تكلفة إنتاج الألواح الشمسية الكهروضوئية

وعلى الرغم من أساسيات الطلب القوية، يواجه السوق تحديات تتعلق بتقلب أسعار المواد الخام. تخضع المواد الأساسية مثل البوليمرات الفلورية وأفلام PET لاضطرابات سلسلة التوريد والضغوط التنظيمية، مما قد يؤدي إلى زيادة تكاليف الإنتاج بالنسبة للشركات المصنعة. وبالتالي، فإن مثل هذه العوامل يمكن أن تعيق نمو السوق.

- في مايو 2025، قدمت المفوضية الأوروبية مناقشات حول استدامة وحدات الطاقة الشمسية ومتطلبات إعادة التدوير ضمن إطار الاقتصاد الدائري الخاص بها. وقد شجع هذا التطور العديد من الشركات المصنعة للوحدات الأوروبية على إعطاء الأولوية للألواح الخلفية للطاقة الشمسية الكهروضوئية الصديقة للبيئة، مما يخلق فرصًا جديدة للتوسع في السوق.

ويتعرض صغار اللاعبين الذين يعملون في المناطق ذات النمو المنخفض بشكل خاص لضغوط التكلفة هذه، حيث أن لديهم قدرة محدودة على تمرير زيادات الأسعار إلى العملاء. وهذا يخلق ضغطًا على الهامش ويمكن أن يبطئ توسع القدرة في مناطق معينة، مما يخلق تأثيرًا على تكاليف الإنتاج.

فرص السوق

تدعم مواد الألواح الشمسية الكهروضوئية المستدامة التوسع في السوق المستقبلي في جميع أنحاء العالم

تعمل الاعتبارات البيئية بشكل متزايد على تشكيل قرارات الشراء عبر سلسلة قيمة الطاقة الشمسية. يستثمر المصنعون في مواد الصفائح الخلفية الخالية من الفلور والقابلة لإعادة التدوير لتتماشى مع أهداف الاستدامة واللوائح الناشئة، خاصة في أوروبا.

تفتح هذه التطورات فرصًا جديدة للتوسع في السوق، حيث تحظى الألواح الشمسية الكهروضوئية الصديقة للبيئة بالقبول بين الشركات المصنعة للوحدات التي تسعى إلى تمييز منتجاتها مع الحفاظ على معايير الأداء.

تحديات السوق

إن تحقيق التوازن بين أهداف الاستدامة والأداء الفني قد يؤثر على السوق

في حين أن مواد الصفائح الخلفية الصديقة للبيئة توفر فوائد واضحة على المدى الطويل، فإن ضمان المتانة وأداء العزل الكهربائي مقارنة بالألواح الخلفية التقليدية القائمة على الفلوروبوليمر يظل تحديًا رئيسيًا لصناعة الطاقة الشمسية. تتمتع الألواح الخلفية التقليدية بتاريخ تشغيل طويل ومقاومة مثبتة للأشعة فوق البنفسجية، ودخول الرطوبة، والتدوير الحراري، والضغط الميكانيكي عبر المناخات المتنوعة. تعتبر هذه الخصائص حاسمة لحماية الألواح الشمسية من التسرب الكهربائي، وفشل العزل، والتدهور المتسارع على مدى عمر التشغيل لعدة عقود.

في المقابل، لا تزال العديد من مواد الصفائح الخلفية الخالية من الفلور والقابلة لإعادة التدوير تتقدم من خلال مراحل التحقق الميدانية الممتدة. على الرغم من أن الاختبارات المعملية تظهر غالبًا نتائج واعدة، إلا أن ظروف التشغيل الواقعية مثل الرطوبة العالية وحرارة الصحراء وحمل الثلوج والتعرض المستمر للأشعة فوق البنفسجية يمكن أن تكشف عن فجوات في الأداء بمرور الوقت. لا يمكن أن تظهر مشكلات مثل التشققات الدقيقة، وانخفاض الالتصاق بين الطبقات، والفقدان التدريجي لخصائص العزل الكهربائي إلا بعد سنوات من التشغيل، مما يثير مخاوف الشركات المصنعة للوحدات ومطوري المشاريع.

- في نوفمبر 2024، أبرزت وكالات اختبار الصناعة أن بعض الألواح الخلفية الخالية من الفلور من الجيل المبكر أظهرت تسارعًا في التقادم في ظل ظروف الأشعة فوق البنفسجية القاسية، مما يؤكد الحاجة إلى الابتكار المستمر للمواد والتحقق الميداني الموسع قبل اعتمادها على نطاق واسع.

يتطلب التغلب على هذه التحديات استثمارًا مستدامًا في علوم المواد، واختبارًا ميدانيًا طويل الأمد، وتعاونًا وثيقًا بين موردي الألواح الخلفية الكهروضوئية ومصنعي الوحدات. ومع تراكم بيانات الأداء وتحسن الثقة، من المتوقع أن تحظى الألواح الشمسية الخلفية الصديقة للبيئة بقبول أوسع، ولكن تحقيق التكافؤ مع الحلول الراسخة يظل عقبة حاسمة على المدى القريب إلى المتوسط.

اتجاهات سوق الألواح الشمسية الكهروضوئية

زيادة اعتماد تصاميم الألواح الشمسية ثنائية الجانب تؤثر على الطلب على الألواح الشمسية الكهروضوئية

يؤثر الاعتماد المتزايد للألواح الشمسية ثنائية الجانب على تصميم ووظيفة الألواح الشمسية الخلفية. يتم استخدام الألواح الخلفية العاكسة والشفافة لتحسين إنتاجية الطاقة في الجانب الخلفي مع الحفاظ على أداء العزل.

- في فبراير 2025، اعتمدت العديد من مشاريع المرافق العامة في الشرق الأوسط صفائح خلفية عاكسة للوحدات ثنائية الجانب لتعزيز الإنتاج في البيئات ذات البياض العالي، مما يعزز أهمية الألواح الخلفية حتى مع اكتساب الوحدات الزجاجية المزدوجة قوة جذب.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات

تغير التعريفات الأمريكية تكلفة الألواح الشمسية الكهروضوئية ومدخلات المنبع، مما يغير اقتصاديات المشروع ومصادره، ويؤدي في النهاية إلى تغيير حجم ومزيج مواد الألواح الشمسية الكهروضوئية المطلوبة. وفي الوقت نفسه، تشجع التعريفات التصنيع المحلي وتنويع سلسلة التوريد، وخاصة في مناطق مثل آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا. يمكن أن يفيد ذلك موردي الألواح الخلفية الذين يتمتعون بقدرات إنتاج إقليمية وعلاقات قوية مع الشركات المصنعة للوحدات المحلية.

بشكل عام، لا تغير التعريفات التوقعات طويلة المدى لسوق الألواح الشمسية الكهروضوئية، والتي لا تزال مدفوعة بالطلب المتزايد علىالطاقة المتجددةونمو السوق في تركيبات الطاقة الشمسية، لكنها تخلق تقلبات قصيرة المدى في الطلب والتسعير وقرارات تحديد المصادر.

تحليل التجزئة

حسب نوع المنتج

استحوذت الألواح الخلفية المجهزة بـ TPT على أكبر حصة في السوق في عام 2025 نظرًا لموثوقيتها الراسخة ومقاومتها القوية للضغوط البيئية.

حسب نوع المنتج، يتم تقسيم سوق الألواح الخلفية للطاقة الشمسية الكهروضوئية إلى TPT، وTPE، وPET، وPVDF، وPEN، وغيرها. سيطرت تقنية TPT على السوق في عام 2025، بحصة سوقية بلغت 40.2% بسبب قوتها وتقلبها.

وفي الوقت نفسه، تبرز مادة PET باعتبارها القطاع الأسرع نموًا، حيث تكتسب قوة جذب من خلال قدرات المزج الفعالة من حيث التكلفة، وتحسين مرونة الفرن، وزيادة الطلب من توسعات السعة في محاور الصلب الناشئة، مما يعيد تشكيل ديناميكيات السوق بأداء متعدد الاستخدامات.

بواسطة سمك

تهيمن شريحة 100 إلى 500 ميكرومتر على السوق نظرًا لقوتها الميكانيكية المتوازنة والعزل الكهربائي وفعالية التكلفة.

حسب السمك، يتم تقسيم السوق إلى <100 ميكرومتر، و100 إلى 500 ميكرومتر، و> 500 ميكرومتر.

سيطرت 100 إلى 500 ميكرومتر على السوق في عام 2025 بحصة سوقية بلغت 61.2%، مما أبقى تكلفة الإنتاج تحت السيطرة، مما يجعلها مناسبة للتطبيقات على نطاق المرافق والتطبيقات التجارية والسكنية.

وفي الوقت نفسه، يظهر قطاع <100 ميكرومتر باعتباره القطاع الأسرع نموًا، مدفوعًا بالاعتماد المتزايد على الألواح الشمسية الكهروضوئية الرقيقة لتقليل الوزن الإجمالي للوحدة واستخدام المواد، خاصة في التركيبات الحساسة من حيث التكلفة والتركيبات على الأسطح.

حسب المادة

تمتلك الألواح الخلفية المعتمدة على الفلورايد أكبر حصة في السوق نظرًا لمقاومتها المؤكدة للأشعة فوق البنفسجية وعمر التشغيل الطويل

حسب المواد، ينقسم السوق إلى الفلورايد وغير الفلورايد.

تستمر الألواح الخلفية المعتمدة على الفلورايد في السيطرة على سوق الألواح الخلفية للطاقة الشمسية الكهروضوئية نظرًا لمقاومتها المثبتة للأشعة فوق البنفسجية، وعمرها التشغيلي الطويل، وخصائص العزل الكهربائي الفائقة. تعتبر هذه المواد ضرورية لضمان متانة وموثوقية وحدات الطاقة الشمسية، خاصة في المناخات القاسية حيث ينتشر التعرض للأشعة فوق البنفسجية ودرجات الحرارة المرتفعة.

إن الهيكل الصلب والثبات الحراري للألواح الخلفية القائمة على الفلورايد يجعلها مثالية للحمايةالألواح الشمسيةفي البيئات عالية الضغط، حيث تتعرض الألواح لأشعة الشمس لفترة طويلة، ودرجات الحرارة المتقلبة، والظروف البيئية القاسية. بالإضافة إلى ذلك، تساعد الألواح الخلفية المعتمدة على الفلورايد في الحفاظ على الأداء الأمثل للوحدة وتقليل التدهور بمرور الوقت، مما يضمن استمرار الألواح الشمسية في الأداء بكفاءة طوال عمرها المتوقع.

- في عام 2025، استخدم أحد مشاريع الطاقة الشمسية واسعة النطاق في الشرق الأوسط صفائح خلفية تعتمد على الفلورايد في ألواحه الشمسية، مما يضمن حماية طويلة الأمد ضد الظروف الصحراوية القاسية في المنطقة. إن التعرض الشديد للأشعة فوق البنفسجية ودرجات الحرارة المرتفعة جعل من الألواح الخلفية المعتمدة على الفلورايد الخيار الأمثل نظرًا لمقاومتها الممتازة للأشعة فوق البنفسجية واستقرارها الحراري، مما يساهم في موثوقية وطول عمر الوحدات الشمسية.

بشكل عام، تظل الألواح الخلفية القائمة على الفلورايد الخيار الأفضل لمشاريع ومنشآت الطاقة الشمسية على نطاق المرافق في المناخات القاسية بسبب متانتها، وحمايتها من الأشعة فوق البنفسجية، وقدرتها على الحفاظ على الأداء طويل المدى في البيئات القاسية.

من المتوقع أن ينمو القطاع الذي لا يعتمد على الفلورايد بمعدل نمو سنوي مركب قدره 12.9٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استنادًا إلى التكنولوجيا، يتم تصنيف السوق إلى أغشية بلورية وأغشية رقيقة وأغشية رقيقة جدًا.

تهيمن التكنولوجيا البلورية على السوق بسبب اعتمادها على نطاق واسع في تركيبات الألواح الشمسية العالمية

لا تزال التكنولوجيا البلورية هي القوة المهيمنة في سوق الطاقة الشمسية الكهروضوئية، ويرجع ذلك إلى حد كبير إلى اعتمادها على نطاق واسع وكفاءتها المثبتة. بلوريالسيليكونلا تزال الألواح الشمسية تمثل الحصة الأكبر من تركيبات الألواح الشمسية العالمية، مما يزيد الطلب المستمر على الألواح الشمسية الخلفية التي تضمن العزل الكهربائي والحماية الميكانيكية لهذه الألواح.

إن الكفاءة العالية والفعالية من حيث التكلفة للتكنولوجيا البلورية تجعلها الخيار المفضل لتركيبات الطاقة الشمسية السكنية والتجارية وعلى نطاق المرافق. وبما أن الألواح البلورية تشكل غالبية القدرة الشمسية المنشورة، فإن طلبها على الألواح الخلفية عالية الأداء يستمر في النمو بشكل مطرد، مما يضمن حصة سوقية كبيرة للألواح الشمسية المدعومة بالبلورات.

- أنافي عام 2024، قامت مزرعة للطاقة الشمسية على نطاق واسع في كاليفورنيا بدمج ألواح السيليكون البلورية مع صفائح خلفية عالية الجودة لتحسين الأداء وإطالة عمر النظام. ونظرًا لحصة السوق الكبيرة التي تتمتع بها الألواح في التركيبات العالمية، فقد نما الطلب على الألواح الشمسية الخلفية المصنوعة من السيليكون البلوري عالي الجودة بما يتماشى مع العمر التشغيلي المتوقع للمزرعة والذي يزيد عن 30 عامًا، مما يضمن حماية وكفاءة الألواح الشمسية على المدى الطويل.

بشكل عام، تهيمن التكنولوجيا البلورية على السوق، مدفوعة بتبنيها وكفاءتها على نطاق واسع، مما يضمن الطلب المستمر على الألواح الخلفية عالية الأداء التي تحمي وتعزز عمر الألواح الشمسية في جميع أنحاء العالم.

من المتوقع أن ينمو القطاع المعتمد على الأفلام الرقيقة للغاية بمعدل نمو سنوي مركب قدره 15.0% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الألواح الشمسية الكهروضوئية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Solar PV Backsheet Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على سوق الألواح الشمسية الكهروضوئية بسبب تصنيع الطاقة الشمسية على نطاق واسع، وأحجام التركيب العالية، والدعم القوي للسياسات

برز سوق الألواح الشمسية الكهروضوئية في منطقة آسيا والمحيط الهادئ كأكبر سوق بقيمة 2.84 مليار دولار أمريكي في عام 2025، مدعومًا بقاعدة تصنيع الألواح الشمسية الواسعة في الصين، والإضافات السريعة في القدرات في الهند، والطلب الثابت من الأسواق الناضجة مثل اليابان. يستمر الطلب المتزايد على الألواح الشمسية عبر نطاق المرافق ومشاريع الأسطح في دفع نمو السوق في المنطقة.

سوق الألواح الشمسية الكهروضوئية الشمسية في الصين

تقود الصين السوق الإقليمية بسبب هيمنتها على تصنيع الألواح الشمسية والتركيبات المحلية.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية الشمسية في الصين 1.54 مليار دولار أمريكي في عام 2025. وتؤدي أحجام إنتاج الوحدات العالية والتصنيع الموجه للتصدير والنشر المستمر للطاقة الشمسية إلى الحفاظ على الطلب القوي على مواد الألواح الخلفية، على الرغم من أن التحولات التدريجية نحو معايير الاستدامة قد تؤثر على خيارات المواد المستقبلية.

سوق الألواح الشمسية الكهروضوئية الشمسية في اليابان

تحافظ اليابان على استقرار الطلب بسبب تركيزها على الجودة ومعايير السلامة والموثوقية على المدى الطويل.

وصلت قيمة سوق الألواح الشمسية الكهروضوئية الشمسية في اليابان إلى 0.35 مليار دولار أمريكي في عام 2025. وتشجع متطلبات الأداء الصارمة وتوقعات الضمان الطويلة على اعتماد الألواح الشمسية الخلفية عالية الموثوقية التي تعزز متانة الوحدة.

سوق الألواح الخلفية للطاقة الشمسية الكهروضوئية في الهند

من المتوقع أن تشهد الهند نموًا قويًا بسبب الإضافات السريعة لقدرات الطاقة الشمسية ومبادرات التصنيع المحلية.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية في الهند 0.51 مليار دولار أمريكي في عام 2025. تعمل أهداف الطاقة المتجددة التي تقودها الحكومة وزيادة التركيبات على زيادة الطلب على مواد الألواح الخلفية فعالة من حيث التكلفة التي توازن بين الأداء وتكلفة الإنتاج.

أمريكا الشمالية

تحظى أمريكا الشمالية بحصة سوقية كبيرة بسبب التوسع المستمر في مجال الطاقة الشمسية على نطاق المرافق وحوافز التصنيع المحلية.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية في أمريكا الشمالية 0.81 مليار دولار أمريكي في عام 2025. وتدعم الاستثمارات المستمرة في مشاريع الطاقة الشمسية الكبيرة وتحديث الشبكة الطلب المستمر، بينما تؤثر زيادة التوطين على اختيار الموردين والديناميكيات التنافسية.

سوق الألواح الشمسية الكهروضوئية في الولايات المتحدة

يعتمد سوق الولايات المتحدة على عمليات التركيب على نطاق المرافق والتركيز المتزايد على سلاسل التوريد المحلية.

وصلت قيمة سوق الألواح الشمسية الكهروضوئية الشمسية في الولايات المتحدة إلى 0.54 مليار دولار أمريكي في عام 2025. وتستمر خطوط الأنابيب القوية لمشاريع الطاقة الشمسية والحوافز التي تدعم التصنيع المحلي في زيادة الطلب على مواد الألواح الخلفية الموثوقة والمتوافقة.

أوروبا

تمتلك أوروبا الحصة الأكبر بسبب أهداف الطاقة المتجددة القوية والمشتريات التي تركز على الاستدامة.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية في أوروبا 0.93 مليار دولار أمريكي في عام 2025. ويظل نشر الطاقة الشمسية ثابتًا في الاقتصادات الكبرى، في حين تؤثر اللوائح البيئية ومتطلبات إعادة التدوير على اختيار المواد وتطوير المنتجات.

سوق الألواح الشمسية الكهروضوئية في ألمانيا

تظل ألمانيا سوقًا رئيسيًا بسبب تركيبات الطاقة الشمسية المتسقة ومعايير الجودة العالية.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية الألمانية 0.18 مليار دولار أمريكي في عام 2025. ويستمر التركيز على الأداء والسلامة والاستدامة في دعم الطلب على مواد الألواح الخلفية المتقدمة.

أمريكا اللاتينية

تشهد أمريكا اللاتينية توسعًا في السوق بسبب تزايد مشاريع الطاقة الشمسية على نطاق المرافق.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية في أمريكا اللاتينية 0.25 مليار دولار أمريكي في عام 2025. وتؤدي مجمعات الطاقة الشمسية الكبيرة والاستثمارات المتجددة المتزايدة في دول مثل البرازيل وتشيلي إلى زيادة الطلب على الألواح الشمسية.

سوق الألواح الشمسية الكهروضوئية في البرازيل

تتصدر البرازيل السوق الإقليمية نظرًا لإضافاتها واسعة النطاق في مجال الطاقة الشمسية.

وصل سوق الألواح الخلفية للطاقة الشمسية الكهروضوئية في البرازيل إلى 0.14 مليار دولار أمريكي في عام 2025. ويستمر توسيع مشاريع نطاق المرافق وموارد الطاقة الشمسية المواتية في دعم الطلب الثابت على الألواح الخلفية.

الشرق الأوسط وأفريقيا

تبرز منطقة الشرق الأوسط وأفريقيا كمنطقة نمو بسبب مشاريع الطاقة الشمسية الضخمة وجهود تنويع مصادر الطاقة.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية في الشرق الأوسط وأفريقيا 0.27 مليار دولار أمريكي في عام 2025. وتلعب الطاقة الشمسية دورًا متزايدًا في استراتيجيات الطاقة الإقليمية، مما يزيد الطلب على مواد الألواح الخلفية المتينة المناسبة للمناخات القاسية.

سوق الألواح الشمسية الكهروضوئية في دول مجلس التعاون الخليجي

دول مجلس التعاون الخليجي تظهر اعتماداً متزايداً بسبب تطورات الطاقة الشمسية على نطاق واسع.

بلغت قيمة سوق الألواح الشمسية الكهروضوئية في دول مجلس التعاون الخليجي 0.12 مليار دولار أمريكي في عام 2025. وتدعم زيادة استثمارات الطاقة الشمسية وظروف الإشعاع العالية الطلب على الألواح الخلفية عالية الأداء التي تضمن الموثوقية على المدى الطويل.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يشارك اللاعبون الرئيسيون في الشراكات وعمليات الاندماج لزيادة حصتهم في السوق في المستقبل.

يتم توحيد المشهد التنافسي لسوق الألواح الشمسية الكهروضوئية بشكل معتدل، حيث تتنافس الشركات على أداء المنتج، وكفاءة التكلفة، وأوراق اعتماد الاستدامة.

اللاعبين الرئيسيين

قائمة الشركات الرئيسية في سوق الألواح الخلفية للطاقة الشمسية الكهروضوئية:

- دوبونت(نحن.)

- كوفيم إس.بي.أ.(إيطاليا)

- شركة كريمبل المحدودة(ألمانيا)

- شركة Cybrid Technologies Inc. (الصين)

- شركة هانغتشو الأولى للمواد التطبيقية المحدودة (الصين)

- شركة تايفلكس العلمية المحدودة (تايوان)

- Isovoltaic AG (النمسا)

- شركة جوليوود لتكنولوجيا الطاقة الشمسية المحدودة (الصين)

- شركة SKC المحدودة (كوريا الجنوبية)

- شركة مجموعة ميتسوبيشي الكيميائية (اليابان)

- شركة توراي للصناعات (اليابان)

- أركيما إس إيه (فرنسا)

- سابك (المملكة العربية السعودية)

- شركة 3M(نحن.)

- Uflex المحدودة (الهند)

- شركة كوراراي المحدودة (اليابان)

- شركة تويوبو المحدودة (اليابان)

التطورات الصناعية الرئيسية

- في أكتوبر 2025،قامت شركة DuPont بتوسيع طاقتها الإنتاجية للألواح الخلفية Tedlar في آسيا لدعم الطلب المتزايد من الشركات المصنعة لوحدات الطاقة الشمسية الموجهة للتصدير.

- في أغسطس 2025،أطلقت شركة جوليوود سولار خطًا جديدًا للألواح الخلفية الخالية من الفلور يستهدف الأسواق الأوروبية بمتطلبات استدامة صارمة.

- في يونيو 2024،أبرمت شركة Coveme اتفاقية توريد طويلة الأجل مع أحد منتجي الوحدات الأوروبية لتزويد الألواح الشمسية المعتمدة على مادة PET

تغطية التقرير

يقدم تقرير سوق الألواح الخلفية الشمسية الكهروضوئية رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة في السوق. بالإضافة إلى ذلك، يقدم التقرير رؤى إقليمية واتجاهات السوق العالمية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات الأخرى التي ساهمت في نمو السوق وتراجعه في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.9% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج · مُجهز بـ TPT · TPE · حيوان أليف · PVDF · قلم · آحرون |

|

بواسطة سمك · <100 ميكرومتر · 100 إلى 500 ميكرومتر · >500 ميكرومتر |

|

|

حسب المادة · الفلورايد · غير يحتوي على الفلورايد |

|

|

بواسطة التكنولوجيا · بلوري · الأغشية الرقيقة · طبقة رقيقة جدًا |

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 5.09 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 11.9٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود القطاع المجهز بـ TPT السوق خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 2.84 مليار دولار أمريكي في عام 2025.

يؤدي ارتفاع تركيبات الطاقة الشمسية إلى زيادة الطلب على مواد الألواح الخلفية المتقدمة

بعض من أفضل اللاعبين في السوق هم DuPont، وCoveme S.p.A.، وKrempel GmbH، وCybrid Technologies Inc.، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 13.78 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة