حجم سوق الإطارات الصلبة، والمشاركة وتحليل الصناعة، حسب النوع (المعالجة، والمضغوطة، وغير المميزة)، حسب نوع السيارة (الرافعات الشوكية، والجرافات الانزلاقية، ومعدات المناولة، وغيرها)، حسب صناعة الاستخدام النهائي (البناء والتعدين، ومعالجة المواد، والتصنيع الصناعي، والزراعة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

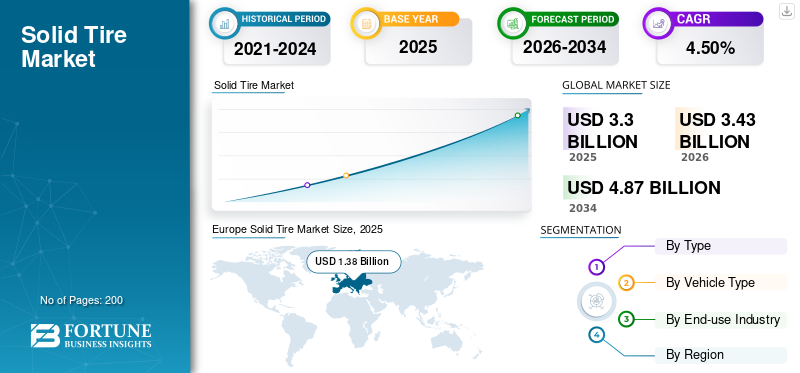

بلغت قيمة سوق الإطارات الصلبة العالمية 3.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 3.43 مليار دولار أمريكي في عام 2026 إلى 4.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.50٪ خلال الفترة المتوقعة. وهيمنت أوروبا على السوق العالمية بحصة بلغت 41.78% في عام 2025.

مع نمو المركبات الكهربائية ومركبات مناولة المواد المستقلة، يتم استخدام الإطارات بشكل متزايد في التطبيقات، مثل المستودعات والعمليات اللوجستية حيث يكون وقت التشغيل العالي أمرًا ضروريًا. ومن بين اللاعبين الرئيسيين في السوق شركة Camso، وGlobal Ruber Industries، وSetco Solid Tire & Rim Assembly، وContinental AG، وNexen Tire. تعد هذه الشركات من المساهمين الرئيسيين في السوق، مما يزيد الطلب في الصناعات، مثل البناء والخدمات اللوجستية والآلات الثقيلة.

الإطار الصلب هو إطار غير هوائي مصنوع من المطاط الصلب أومركبات بلاستيكيةمصممة للتطبيقات الصناعية والثقيلة. على عكس الإطارات المملوءة بالهواء، فهي توفر المتانة، ومقاومة للثقب، وانخفاض الصيانة، مما يجعلها مثالية للرافعات الشوكية، وآلات البناء، ومركبات مناولة المواد. تُعرف هذه الإطارات بثباتها وقدرتها على حمل الأحمال الثقيلة في البيئات القاسية، ولهذا السبب يتم استخدامها غالبًا في قطاعات مثل الخدمات اللوجستية والبناء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة أنشطة البناء والصناعية لتعزيز نمو السوق

ستؤدي زيادة أنشطة البناء والأنشطة الصناعية إلى دفع السوق العالمية بسبب ارتفاع الطلب على الآلات الثقيلة والمركبات التي تعمل في بيئات صعبة. في مواقع البناء، تعتبر الإطارات الصلبة ضرورية للمركبات، مثل الرافعات الشوكية والرافعات والجرافات لأنها توفر متانة عالية وقدرة تحمل قوية. ومن شأن ارتفاع مشاريع البنية التحتية على مستوى العالم، وخاصة في الدول النامية، أن يعزز الحاجة إلى هذه الإطارات. علاوة على ذلك، فإن الصناعات، مثل إدارة النفايات والصلب والتعدين، تفضل هذه الإطارات لمقاومتها للثقوب والتآكل في البيئات القاسية ذات الأحمال العالية. مع تسارع عملية التحضر ونمو الإنتاج الصناعي، يستمر الطلب على الإطارات الصلبة في الارتفاع، مما يوفر حلاً موثوقًا ولا يحتاج إلى صيانة للمعدات المستخدمة في الظروف الصعبة. وفقًا لتوقعات البنية التحتية العالمية لمجموعة العشرين، وصل الاستثمار العالمي في مجال البنية التحتية إلى 2,872.86 مليار دولار أمريكي في عام 2023 من 2,814.64 مليار دولار أمريكي في عام 2022، وهو ما يمثل نموًا سنويًا بنسبة 2.1%.

احصل على دراسة شاملة حول هذا التقرير عن طريق، تنزيل نسخة عينة مجانية

ضبط النفس في السوق

المنافسة من تقنيات الإطارات البديلة لتقييد نمو السوق

تشكل المنافسة من تقنيات الإطارات البديلة عائقًا كبيرًا أمام صناعة الإطارات الصلبة العالمية. توفر التقنيات الجديدة، مثل الإطارات الخالية من الهواء والإطارات الذكية، فوائد مماثلة، مثل مقاومة الثقب والمتانة وانخفاض الصيانة، وقد تأتي بتكلفة أقل أو مع ميزات إضافية. على سبيل المثال، تكتسب الإطارات الخالية من الهواء قوة جذب كبيرة لخصائصها الصديقة للبيئة ومزايا التكلفة المحتملة على المدى الطويل، مما يجعلها جذابة للصناعات التي تسعى إلى الأداء والاستدامة. بالإضافة إلى ذلك، توفر الابتكارات في المواد وتصميم الإطارات، مثل الإطارات المرنة أو المتكيفة، بدائل يمكن أن تتفوق على الإطارات الصلبة في تطبيقات محددة. هذه المنافسة المتزايدة تجعل من الصعب على هذه الإطارات الحفاظ على حصتها في السوق، خاصة في القطاعات التي تبحث عن حلول أكثر تقدمًا وفعالية من حيث التكلفة.

فرص السوق

تزايد الطلب على الحلول الصديقة للبيئة لتوفير فرص نمو السوق

يوفر الطلب المتزايد على الحلول الصديقة للبيئة فرصة نمو كبيرة للسوق العالمية. تُعرف الإطارات الصلبة أو الوسادة بقوتها ومتانتها وعمرها الطويل، مما يقلل من تكرار عمليات الاستبدال وتوليد النفايات مقارنة بالإطارات الهوائية. ويتماشى هذا مع أهداف الاستدامة العالمية للصناعات، مثل الخدمات اللوجستية والبناء وإدارة النفايات، والتي تعطي الأولوية بشكل متزايد للعمليات الصديقة للبيئة. علاوة على ذلك، فإن الابتكارات في مواد الإطارات، مثل استخدام المركبات القابلة لإعادة التدوير أو القابلة للتحلل الحيوي، تعزز جاذبيتها الصديقة للبيئة. وستعمل الحكومات والمنظمات التي تدعو إلى تقليل انبعاثات الكربون وزيادة كفاءة إدارة النفايات على زيادة هذا الطلب. ومن خلال الترويج لهذه الإطارات كبدائل مستدامة، يمكن للمصنعين الاستفادة من الاعتماد المتزايد للممارسات الخضراء عبر القطاعات الصناعية والتجارية

تحدي السوق

محدودية الملاءمة لتحدي الطلب على المنتج

إن الملاءمة المحدودة للإطارات الصلبة يمكن أن تتحدى نمو السوق من خلال تقييد تطبيقها على المركبات الصناعية والثقيلة. على عكس الإطارات الهوائية، فإن هذه الإطارات ليست مثالية للمركبات عالية السرعة،سيارات الركاب، أو تطبيقات خفيفة الوزن بسبب هيكلها الصلب، مما يؤثر على راحة الركوب والتعامل معها. وهذا يحد من جاذبيتها في قطاعي السيارات والنقل. بالإضافة إلى ذلك، فإن وزنها الأثقل يمكن أن يقلل من كفاءة استخدام الطاقة، مما يجعلها أقل استحسانًا للمركبات الحديثة التي تعطي الأولوية لكفاءة استهلاك الوقود أو التوافق مع مجموعة نقل الحركة الكهربائية. وتحصر هذه القيود استخدامها في قطاعات محددة، مثل البناء والخدمات اللوجستية وإدارة النفايات، مما يعيق توسع السوق إلى تطبيقات أوسع ويقلل من قابلية التوسع في السوق بشكل عام.

اتجاهات السوق

تحول الصناعات نحو السيارات الكهربائية لتطوير سوق الوقود

تحول الصناعات نحوالمركبات الكهربائية (EV)تقود نمو السوق العالمية بسبب الطلب المتزايد على الإطارات المتينة ومنخفضة الصيانة والمناسبة للآلات الكهربائية الثقيلة والمركبات الصناعية. تتوافق الإطارات الصلبة، المعروفة بمقاومتها للثقب وعمرها الطويل، بشكل جيد مع الاحتياجات التشغيلية للمركبات الكهربائية المستخدمة في صناعات البناء والخدمات اللوجستية وإدارة النفايات. بالإضافة إلى ذلك، نظرًا لأن مصنعي السيارات الكهربائية يمنحون الأولوية للاستدامة، فإن الإطارات المبطنة، بمزاياها الصديقة للبيئة، مثل تقليل النفايات وقابلية إعادة التدوير، تكتسب الأفضلية. إن الاعتماد السريع للرافعات الشوكية الكهربائية والرافعات الشوكية في المستودعات والمصانع سيعزز نمو السوق. ومع توسع استخدام الكهرباء الصناعية على مستوى العالم، فإن توافق الإطارات المطاطية الصلبة مع منصات السيارات الكهربائية يجعلها عنصرًا أساسيًا في هذا التحول.

في يوليو 2024، قدمت Hyster مجموعتها الجديدة منبطارية ليثيوم أيونرافعات شوكية تعمل بالطاقة، توفر مستويات أداء على قدم المساواة مع شاحنات الرفع ذات محرك الاحتراق الداخلي (ICE). تدعم سلسلة Hyster J2.0-3.5XTLG حمولات تصل إلى 3.5 طن. تم تصميم هذه الأنواع من الإطارات الصلبة للاستخدام المتعدد في البيئات الداخلية والخارجية. توفر هذه الرافعات الشوكية حلاً متينًا ومرنًا مع التخلص من انبعاثات العادم، مما يجعلها خيارًا صديقًا للبيئة لمختلف التطبيقات الصناعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أدى الاضطراب في سلسلة التوريد وأنشطة التصنيع إلى إعاقة السوق أثناء الوباء

أثرت جائحة كوفيد-19 بشكل كبير على السوق، وذلك في المقام الأول من خلال الاضطرابات في سلاسل التوريد وأنشطة التصنيع. أدت عمليات الإغلاق والقيود إلى تأخير إنتاج وتسليم الإطارات الصلبة، مما أثر بشكل خاص على الصناعات، مثل البناء والخدمات اللوجستية والتعدين، والتي تعد من المستخدمين الرئيسيين لهذه الإطارات. بالإضافة إلى ذلك، أدى انخفاض النشاط الاقتصادي إلى انخفاض العمليات الصناعية، مما أدى إلى انخفاض الطلب على المعدات الثقيلة، وبالتالي الإطارات الصلبة أو المبطنة.

ومع ذلك، مع إعادة فتح الاقتصادات العالمية، عاد الطلب على الإطارات المتينة ومنخفضة الصيانة إلى الظهور، خاصة في قطاعات التخزين والتجارة الإلكترونية التي شهدت انتعاشًا خلال الوباء. كما أتاح التركيز المتزايد على الأتمتة والرافعات الشوكية الكهربائية بعد الوباء فرصًا للنمو، مما ساعد السوق على التعافي تدريجيًا.

تحليل التجزئة

حسب النوع

العمر الطويل والمقاومة العالية للتآكل يزيد من الطلب على الإطارات المعالجة

على أساس النوع، تم تقسيم السوق إلى معالج ومضغوط وغير مميز.

ومن المتوقع أن يتصدر قطاع الإطارات المعالجة السوق، حيث سيساهم بنسبة 40.27% على مستوى العالم في عام 2026. وتشتهر الإطارات المعالجة بعمرها الطويل ومقاومتها العالية للتآكل، مما يجعلها مثالية لتطبيقات الخدمة الشاقة. وهي مفضلة في القطاعات الصناعية، مثل معالجة المواد والبناء والتعدين، حيث يمكن أن يكون استبدال الإطارات مكلفًا ويكون التوقف عن العمل غير مرغوب فيه. توفر الإطارات الملتفة بنية قوية وقدرة تحميل عالية، مما يساهم في زيادة الطلب عليها.

من المتوقع أن يسجل القطاع غير المميز أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2034. نظرًا لأن الطلب على مركبات مناولة المواد، مثل الرافعات الشوكية والمركبات الموجهة الآلية (AGVs)ينمو، أصبحت الإطارات التي لا تحمل علامات أكثر شعبية. توفر هذه الإطارات أداءً موثوقًا به على الأسطح الداخلية الملساء دون الإضرار أو ترك بقع على الأرضيات، مما يجعلها مثالية للتطبيقات الداخلية في المستودعات ومراكز التوزيع وبيئات البيع بالتجزئة.

- في فبراير 2024، أطلقت ArcBest تقنية Vaux Smart Autonomy، وهي تقنية تتميز بالرافعات الشوكية المستقلة وشاحنات الوصول التي يمكن أيضًا تشغيلها عن بُعد. ومن خلال دمجها مع هذا البرنامج، يمكن لهذه الوحدات أن تعمل بشكل مستقل أو يدويًا، باستخدام أجهزة الاستشعار والكاميرات للتنقل والتعامل مع البضائع. يشرف مركز التحكم للمشغل عن بعد على العمليات المستقلة. تدعي هذه التقنية أنها متوافقة مع المستودعات ومراكز التوزيع ومرافق التصنيع الموجودة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السيارة

زيادة الاستثمار في مجموعة نقل الحركة الكهربائية الحديثة تغذي نمو قطاع الرافعات الشوكية

بناءً على نوع المركبة، يتم تصنيف السوق إلى رافعات شوكية، ورافعات انزلاقية التوجيه، ورافعات تلسكوبية، وغيرها.

سيستحوذ قطاع الرافعات الشوكية على 49.90٪ من حصة السوق في عام 2026. ويعزز الاعتماد المتزايد للرافعات الشوكية الكهربائية نمو هذا القطاع. تتطلب هذه الرافعات الشوكية إطارات يمكنها التعامل مع أحمال أعلى وتوفر جرًا أفضل على الأسطح الملساء والخشنة. أصبحت الإطارات، وخاصة الإطارات المصنوعة من مادة البولي يوريثين والمطاط، أكثر شيوعًا في تطبيقات الرافعات الشوكية الكهربائية نظرًا لموثوقيتها وفعاليتها من حيث التكلفة. في يناير 2024، كشفت Galaxy عن إطار MFS 101 شديد التحمل. يُزعم أن إطار Galaxy MFS 101 Severe Duty يرفع مستوى تقنية إطارات الرافعة الشوكية الصلبة، ويدمج البناء القوي مع قيادة أكثر سلاسة، وتصميمًا لتبديد الحرارة، ومعززًا ممحاةتغطية أعلى من حد التآكل 60J، وتصميم حبة فولاذية عالية الأداء يقلل من الانزلاق أثناء نقل عزم الدوران. قدمت إطارات يوكوهاما للطرق الوعرة MFS 101 SDS، وهي متوفرة في 28 مقاسًا يتراوح من 8 إلى 15 بوصة.

من المتوقع أن يسجل قطاع الآخرين أسرع معدل نمو سنوي مركب خلال فترة التنبؤ. يتكون هذا القطاع من المركبات، مثل معدات البناء، ومعدات التعدين، ومعدات الزراعة، وغيرها. تُعرف هذه الإطارات بمقاومتها للثقب، مما يجعلها مثالية للمعدات الثقيلة المستخدمة في الزراعة والبناء، حيث يكون تلف الإطارات بسبب الأجسام الحادة (مثل الحجارة والحطام) أمرًا شائعًا. تقلل هذه المتانة من مخاطر التوقف عن العمل وتقلل أيضًا من تكاليف الصيانة، وهي نقطة بيع رئيسية للمستخدمين في هذه القطاعات.

بواسطة صناعة الاستخدام النهائي

زيادة الاستثمار في الإطارات يغذي نمو قطاع الكهرباء

بناءً على صناعة الاستخدام النهائي، يتم تصنيف السوق إلى البناء والتعدين ومناولة المواد والتصنيع الصناعي والزراعة وغيرها.

من المتوقع أن يمثل قطاع البناء والتعدين 29.18% من السوق في عام 2026. ويعود نمو هذا القطاع إلى الحاجة إلى إطارات متينة ومقاومة للثقب قادرة على تحمل التضاريس القاسية والأحمال الثقيلة والمتطلبات التشغيلية المكثفة. تعطي صناعات البناء والتعدين الأولوية للإطارات الصلبة أو المبطنة لتقليل وقت التوقف عن العمل، وضمان السلامة، وتقليل تكاليف الصيانة. إن زيادة التحضر العالمي، وتطوير البنية التحتية، وأنشطة استخراج الموارد ستزيد من الطلب حيث تعمل هذه الإطارات على تعزيز كفاءة وموثوقية الآلات الثقيلة في البيئات الصعبة.

من المقدر أن يسجل قطاع معالجة المواد أسرع معدل نمو سنوي مركب خلال فترة التوقعات. يرجع نمو هذا القطاع إلى الاعتماد المتزايد على الرافعات الشوكية ورافعات البليت والمركبات الموجهة الآلية (AGVs) في التخزين والخدمات اللوجستية والتصنيع. يتطلب ظهور التجارة الإلكترونية وتحسين سلسلة التوريد والأتمتة إطارات متينة ومقاومة للثقب لتحسين الأداء وتقليل الصيانة. بالإضافة إلى ذلك، فإن زيادة الاستثمارات في البنية التحتية والمرافق اللوجستية ستزيد من الحاجة إلى إطارات موثوقة تضمن الكفاءة التشغيلية والسلامة في مناولة المواد. سيؤدي هذا إلى زيادة الطلب على المنتج خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الإطارات الصلبة

فيما يتعلق بالمنطقة، يغطي السوق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

Europe Solid Tire Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أوروبا بحوالي 1.38 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 41.78٪، ومن المتوقع أن تصل إلى 1.42 مليار دولار أمريكي في عام 2026. وتشتهر المنطقة بلوائحها البيئية الصارمة وجهود الاستدامة. تساهم الإطارات الصلبة أو المبطنة في تحقيق أهداف الاستدامة من خلال توفير عمر أطول وتقليل نفايات الإطارات. وتعني متانتها عددًا أقل من عمليات الاستبدال، مما يقلل من مشكلات التخلص من الإطارات ويساهم في تقليل البصمة الكربونية. بالإضافة إلى ذلك، تتمتع هذه الإطارات بمقاومة دوران أقل من الإطارات الهوائية، مما يمكن أن يساهم في توفير الطاقة، بما يتماشى مع أهداف أوروبا المتعلقة بالبيئة وكفاءة الطاقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.15 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.17 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 0.89 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.97% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.92 مليار دولار أمريكي في عام 2026. تُستخدم الإطارات الصلبة بشكل أساسي في مركبات مناولة المواد، مثل الرافعات الشوكية ورافعات البليت والرافعات. مع تزايد الطلب على خدمات التخزين والتوزيع، وخاصة بسبب ازدهار التجارة الإلكترونية، هناك حاجة متزايدة للمعدات التي يمكن أن تعمل في بيئات صعبة. تتميز هذه الإطارات بمتانتها وقلة صيانتها، مما يجعلها الخيار المفضل. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.64 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 0.47 مليار دولار أمريكي، وهو ما يمثل 14.12٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.49 مليار دولار أمريكي في عام 2026. وتشهد دول مثل الصين والهند ودول جنوب شرق آسيا الأخرى التصنيع والتحضر السريع. مع التوسع في مراكز التصنيع والمرافق اللوجستية، هناك حاجة متزايدة لمركبات مناولة المواد، مثل الرافعات الشوكية والمركبات الموجهة الآلية (AGVs) التي غالبًا ما تستخدم الإطارات الصلبة. تُفضل هذه الإطارات في هذه التطبيقات لأنها توفر متانة أفضل وقدرة تحمل أعلى وصيانة منخفضة. تعتبر هذه الميزات ضرورية للتعامل مع المهام الثقيلة في بيئات التصنيع والتخزين. ومن المتوقع أن يصل سوق أستراليا إلى 0.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق كوريا الجنوبية إلى 0.05 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق تايلاند إلى 0.04 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 0.57 مليار دولار أمريكي في عام 2025، لتستحوذ على 17.14% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.59 مليار دولار أمريكي في عام 2026. وتشهد الاقتصادات الناشئة في أفريقيا وأمريكا اللاتينية والشرق الأوسط توسعًا حضريًا وتصنيعًا سريعًا. ومع قيام هذه المناطق ببناء البنية التحتية الحضرية ومصانع التصنيع والمستودعات ومراكز التوزيع، يزداد الطلب على مركبات مناولة المواد، مثل الرافعات الشوكية والرافعات والمركبات الموجهة الآلية. وهذا بدوره سيؤدي إلى زيادة الطلب على الإطارات الصلبة أو المبطنة بسبب قلة صيانتها ومتانتها وقدرتها على العمل لساعات طويلة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يتميز سوق الإطارات الصلبة العالمي بقدرة تنافسية عالية، حيث يهدف اللاعبون الرئيسيون إلى الابتكار وتطوير المنتجات وتوسيع حضورهم العالمي. وتشمل الشركات الرائدة Camso، وGlobal Ruber Industries، وSetco Solid Tire & Rim Assembly، وContinental AG، وNexen Tire. ويهيمن هؤلاء اللاعبون في السوق من خلال تقديم مجموعة واسعة من الإطارات لتطبيقات متنوعة، بما في ذلك التعامل مع المواد والبناء والتعدين. إنهم يستفيدون من التقدم التكنولوجي لتحسين متانة إطاراتهم وسلامتها وأدائها. ويعتمد نمو السوق أيضًا على الشراكات الاستراتيجية وعمليات الاستحواذ وتوسيع مرافق الإنتاج. وبدأت الجهات الفاعلة الإقليمية في الظهور، وخاصة في منطقة آسيا والمحيط الهادئ، لتلبية الطلب المتزايد في الاقتصادات النامية. تكتسب هذه الشركات ميزة تنافسية من خلال استراتيجيات التسعير، والتخصيص، والاستجابة للاحتياجات الخاصة بالصناعة، مثل الاستدامة والحلول منخفضة الصيانة.

قائمة الشركات الرئيسية المذكورة في التقرير

- كامسو (ميشلان)(كندا)

- كونتيننتال ايه جي(ألمانيا)

- بريدجستون (اليابان)

- الصناعات المطاطية العالمية (سريلانكا)

- إطارات نيكسن (كوريا الجنوبية)

- مجموعة الإطارات الصلبة والجنوط Setco (الولايات المتحدة)

- TY وسادة الإطارات (الولايات المتحدة)

- تريلبورغ AB (السويد)

- اطارات ماجنا(هولندا)

- شركة سوبيريور للإطارات والمطاط (الولايات المتحدة)

- يوكوهاما (اليابان)

- ماكسام تاير (الولايات المتحدة)

- شركة يانتاي بالسانس للمطاط المحدودة. (الصين)

- صناعات بالكريشنا المحدودة (BKT)(الهند)

تطورات الصناعة الرئيسية

- يونيو 2024 -تم تغيير العلامة التجارية لشركة Tube & Solid Tire Ltd. لتصبح Dobermann North America وخضعت للتوسع بمستودعين جديدين. من المتوقع أن يتم تزويد كلا الموقعين بمجموعة كاملة من عروض الشركة، بما في ذلك إطارات K9 للعشب والحدائق، ومركبات ATV، وUTVs، والمقود الانزلاقي، والرافعات الشوكية، وتطبيقات البناء. سيتم أيضًا تزويد المواقع بإطارات المزرعة المتحيزة، وإطارات المقطورات المتحيزة، وإطارات المقطورات الشعاعية والمصنوعة بالكامل من الفولاذ. ستحتوي المستودعات أيضًا على إطارات الرافعات الشوكية الصلبة من Dobermann، وإطارات التوجيه المنزلقة الصلبة، وتجميعات OTR الصلبة، وأنابيب البوتيل والمطاط الطبيعي.

- مايو 2024 -عرضت شركة Trelleborg خط إطاراتها الصلبة Brawler في معرض WasteExpo 2024. تتميز مجموعة Brawler بإطارات مضغوطة ومقولبة مصممة للرافعات ذات العجلات، والمحركات الانزلاقية، ومعالجات المواد، والحفارات، ومعدات المناولة.

- مايو 2022 -قامت شركة Balsanse بتزويد إطارات صلبة خاصة بمصانع الصلب بأحجام 14.00-24، و12.00-24، و10.00-20 لشركات نقل المغرفة المعدنية الساخنة، ونجحت في اجتياز اختبارات المتانة للاستخدام لمسافات طويلة في ظل ظروف الحمل الثقيل.

- فبراير 2022 -قدمت شركة MAXAM Tyre مركبها الجديد EcoPoint3، والذي سيتم دمجه بالكامل في مجموعة الإطارات الصلبة الخاصة بها في مصنع جديد يركز على الأتمتة. ويدعي هذا المركب الرائد، إلى جانب تكنولوجيا الأتمتة والتصنيع المتقدمة، أنه يعزز بشكل كبير أداء ومتانة منتجات معالجة المواد من MAXAM.

- سبتمبر 2021 -أطلقت GRI الإطار الصلب Ultimate Green XT الصديق للبيئة. تدعي شركة صناعات المطاط العالمية (الخاصة) المحدودة أنها واحدة من الإطارات الصلبة الأكثر صداقة للبيئة في التعامل مع المواد في العالم. يشتمل Ultimate Green XT على مواد مستدامة بنسبة 42.8%، بما في ذلك المكونات الحيوية والمعاد تدويرها. الإطار مصنوع من المطاط الطبيعي والسيليكا وأسود الكربون المعاد تدويره والمطاط المستصلح من الإطارات المستعملة.

تحليل الاستثمار والفرص

ارتفاع الطلب على المنتجات الصديقة للبيئة لتوفير فرص السوق

يقدم سوق الإطارات الصلبة العالمي فرصًا استثمارية واعدة مدفوعة بالطلب المتزايد في التطبيقات الصناعية، مثل معالجة المواد والبناء والتعدين. إن الاعتماد المتزايد على هذه الأنواع من الإطارات بسبب متانتها، وانخفاض تكاليف الصيانة، ومزايا السلامة مقارنة بالإطارات الهوائية يخلق إمكانات نمو قوية للسوق. وتشهد المناطق الرئيسية، مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، استثمارات كبيرة، مع التقدم التكنولوجي في مركبات الإطارات، والأتمتة، والاستدامة مما يعزز جاذبية السوق. وتكمن الفرص أيضًا في الطلب المتزايد على المنتجات الصديقة للبيئة، مثل الإطارات المصنوعة من مواد معاد تدويرها. بالإضافة إلى ذلك، من المتوقع أن يؤدي التوسع في تطوير البنية التحتية وصعود التجارة الإلكترونية، التي تتطلب حلول لوجستية فعالة، إلى دفع نمو سوق الإطارات القوية. يمكن أن تحقق الاستثمارات الإستراتيجية في التصنيع والبحث والتطوير والتوسعات الإقليمية عوائد كبيرة للسوق.

تغطية التقرير

ويحلل التقرير السوق بعمق ويسلط الضوء على الجوانب الحاسمة، مثل الشركات البارزة، وتجزئة السوق، والمشهد التنافسي، ونوع القطار، ونوع الدفع، ونوع الكهربة، واعتماد التكنولوجيا. وإلى جانب ذلك، فإنه يوفر نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الهامة. بالإضافة إلى الجوانب المذكورة سابقا، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.50% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

حسب نوع السيارة

بواسطة صناعة الاستخدام النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق قدّر بـ 3.43 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 4.87 مليار دولار أمريكي بحلول عام 2034.

سيعرض السوق معدل نمو سنوي مركب قدره 4.50٪ خلال الفترة المتوقعة 2026-2034.

حسب نوع السيارة، من المتوقع أن يهيمن قطاع الرافعات الشوكية على السوق خلال فترة التنبؤ.

زيادة أنشطة البناء والصناعية ستعزز نمو السوق.

وتشمل الشركات الرائدة Camso، وGlobal Ruber Industries، وSetco Solid Tire & Rim Assembly، وContinental AG، وNexen Tire.

وهيمنت أوروبا على السوق العالمية بحصة بلغت 41.78% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.