حجم سوق التزود بالوقود في الفضاء، والمشاركة وتحليل الصناعة، حسب الوقود الدفعي (الوقود الكيميائي والوقود الكهربائي)، حسب التشغيل (التزود بالوقود، والتجديد، وإعادة الإمداد، والصيانة)، حسب المنصة (الأقمار الصناعية، والمحطات الفضائية، ومسبارات استكشاف الفضاء)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

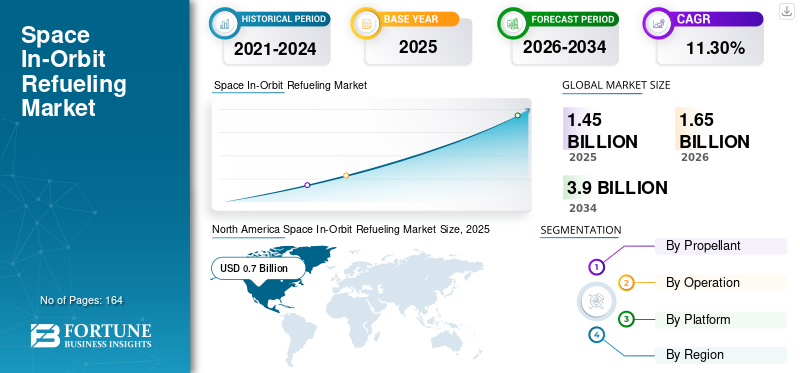

تم تقدير حجم السوق العالمية للتزود بالوقود في المدار بالدولار الأمريكي1.45مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي1.65مليار دولار في عام 2026 ويصل إلى دولار أمريكي3.90مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره11.30%خلال فترة التوقعات. سيطرت أمريكا الشمالية على السوق العالمية للتزود بالوقود في المدار الفضائي بحصة سوقية تبلغ48.40%في عام 2025.

ومن الناحية الاقتصادية، فإن دمج قدرات التزود بالوقود في تصميم الأقمار الصناعية وتخطيط المهام يوفر فوائد كبيرة على المدى الطويل. فهو يمكّن المنظمات من استهلاك التكاليف على مدى فترات المهام الممتدة، مما يعزز العائد على الاستثمار ويزيد من فائدة الأصول الفضائية. علاوة على ذلك، فإن انخفاض الحاجة إلى استبدال الأقمار الصناعية بشكل متكرر يترجم إلى انخفاض التكاليف الإجمالية للمهمة وتحسين الكفاءة المالية. بالإضافة إلى ذلك، تشمل الابتكارات تطوير مركبات وواجهات التزود بالوقود، مثل وحدة التزود بالوقود السلبي (PRM) من شركة Northrop Grumman، والتي تم اختيارها كمعيار واجهة حل التزود بالوقود المفضل من قبل قيادة أنظمة التنقل الفضائية.

أثر جائحة كوفيد-19 على السوق العالمية للتزود بالوقود في المدار الفضائي. تسبب الوباء في تعطيل سلسلة التوريد والتأخير في تطوير واختبار تقنيات التزود بالوقود في المدار. أدى عدم اليقين الاقتصادي إلى بعض التأخير في الاستثمار واعتماد خدمات التزود بالوقود في المدار من قبل مشغلي الأقمار الصناعية. ومع ذلك، مع تزايد الطلب على خدمات الأقمار الصناعية مثل مراقبة الأرض والاتصالات والملاحة، زادت الحاجة إلى التزود بالوقود في المدار لإطالة عمر الأقمار الصناعية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

السوق العالمية للتزود بالوقود في الفضاء

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي1.45مليار

- حجم السوق 2026: دولار أمريكي1.65مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي3.90مليار

- معدل النمو السنوي المركب:11.30%من 2026 إلى 2034

الحصة السوقية:

- وهيمنت أمريكا الشمالية على السوق بحصة بلغت 48.40% في عام 2025 بقيمة 570.6 مليون دولار أمريكي.

- من حيث الوقود الدافع، استحوذت الوقود الدفعي الكيميائي على الحصة الأكبر في عام 2023؛ ومن المتوقع أن تنمو الوقود الدفعي الكهربائي بأعلى معدل نمو سنوي مركب.

أبرز المعالم القطرية:

- الولايات المتحدة: موطن للاعبين الرئيسيين بما في ذلك شركة نورثروب جرومان، وأوربت فاب، وماكسار تكنولوجيز؛ شراكات كبيرة بين القطاعين العام والخاص وتمويل البحث والتطوير.

- اليابان: تقود شركة Astroscale الابتكار الإقليمي؛ شراكة مع JAXA لإزالة الحطام وحلول التزود بالوقود.

- كندا: شركة Obruta Space Solutions نشطة في مهام الخدمة الذاتية.

- إيطاليا: تشارك شركة D-Orbit SpA في مهام النقل والخدمة المدارية.

اتجاهات سوق التزود بالوقود في الفضاء

الاستثمار في RDT&E، والأطر التنظيمية المواتية، والتعاون بين الحكومة والقطاع الخاص لدفع نمو السوق

ومن المتوقع أن يؤدي الاستثمار في البحث والتطوير والاختبار والتقييم (RDT&E)، إلى جانب إنشاء أطر تنظيمية مواتية وتعزيز التعاون بين القطاعين الحكومي والخاص، إلى تحفيز نمو كبير في السوق على المدى الطويل. شهدت أمريكا الشمالية نموًا في سوق التزود بالوقود في الفضاء من 539.4 مليون دولار أمريكي في عام 2022 إلى 570.6 مليون دولار أمريكي في عام 2023.

ومن الأمور الأساسية لهذا النمو الاستثمار الكبير في مبادرات RDT&E التي تهدف إلى تطوير التقنيات الحيوية لاستكشاف الفضاء وعمليات الأقمار الصناعية. وتقوم الشركات والهيئات الحكومية بتوجيه الموارد نحو تطوير أنظمة دفع مبتكرة، وتقنيات الملاحة المستقلة، والعمليات المستدامة في الفضاء، مثل إعادة تزويد الأقمار الصناعية بالوقود واستخدام الموارد. تدفع هذه الاستثمارات التقدم التكنولوجي وتعزز المشهد التنافسي حيث تسعى الشركات التي تقوم بتطوير خدمات التزود بالوقود إلى دفع حدود ما هو ممكن في الفضاء.

يؤدي إنشاء أطر تنظيمية مواتية إلى تسريع نمو السوق من خلال توفير مبادئ توجيهية ومعايير واضحة للعمليات الفضائية الناشئة. تتكيف الهيئات التنظيمية بشكل متزايد مع الطبيعة الديناميكية للعمليات الفضائية، مما يضمن السلامة والاستدامة والوصول العادل إلى الموارد الفضائية. تعمل اللوائح الواضحة والمتوقعة على تقليل حالات عدم اليقين بالنسبة للمستثمرين والمشغلين، مما يشجع على زيادة المشاركة والابتكار في هذا القطاع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق التزود بالوقود في الفضاء

متطلبات تمديد عمر المهمة، واستدامة الفضاء، وتخفيف الحطام لدفع التوسع في السوق

وقد برزت الحاجة إلى تمديد عمر البعثة، إلى جانب المبادرات الرامية إلى استدامة الفضاء وتخفيف الحطام، كقوة محورية تدفع التقدم في تكنولوجيا الفضاء وديناميكيات السوق. تقليديًا، كان العمر التشغيلي للأقمار الصناعية والمركبات الفضائية محدودًا بسبب سعة الوقود المحدودة. وبمجرد استنفاد هذه الأصول، فإنها إما تتوقف عن العمل بفعالية أو تساهم في تفاقم مشكلة الحطام الفضائي.

تقدم تقنية إعادة التزود بالوقود حلاً تحويليًا من خلال إطالة العمر التشغيلي للمركبة الفضائية. تعمل هذه القدرة على تعزيز مرونة المهمة وتوفر وفورات كبيرة في التكاليف. فبدلاً من إخراج الأقمار الصناعية من الخدمة قبل الأوان بسبب استنفاد الوقود، فإن إعادة التزود بالوقود تسمح لها بمواصلة أداء المهام الحاسمة مثل الاتصالات ومراقبة الأرض والبحث العلمي. ومن خلال مضاعفة مدة المهمة أو مضاعفتها ثلاث مرات بشكل فعال، فإن التزود بالوقود يخفف من الحاجة إلى إطلاق أقمار صناعية بديلة مكلفة، وتحسين تخصيص الموارد، وتقليل التكاليف الإجمالية للمهمة.

علاوة على ذلك، يلعب التزود بالوقود دورًا حاسمًا في جهود استدامة الفضاء. إن الحفاظ على الأقمار الصناعية العاملة بدلاً من السماح لها بالتوقف عن العمل أو المساهمة في الحطام الفضائي يقلل من التأثير البيئي للأنشطة الفضائية. تدرك وكالات الفضاء والكيانات التجارية بشكل متزايد أهمية دمج الممارسات المستدامة في عملياتها. تتماشى إعادة التزود بالوقود مع أهداف الاستدامة هذه وتدعم الجهود الدولية لتخفيف الحطام الفضائي، مما يضمن مدارات أكثر أمانًا واستدامة للأجيال القادمة من الأقمار الصناعية والمركبات الفضائية.

قدرة محسنة على الحمولة الصافية ومرونة المهمة لدفع نمو السوق

ومن خلال تجديد احتياطيات الوقود في الفضاء، يمكن تجهيز البعثات بحمولات أكبر وأدوات علمية أكثر تقدما. تعمل هذه المرونة على تعزيز الإمكانات العلمية والتجارية للبعثات وتعظيم العائد على الاستثمار لمشغلي الأقمار الصناعية ووكالات الفضاء.

يمكن الآن تجهيز الأقمار الصناعية بأجهزة استشعار إضافية، أو معدات اتصالات، أو قدرات تشغيلية موسعة دون المساس بأهداف المهمة. تعتبر هذه القدرة ضرورية لمجموعات الأقمار الصناعية، ومهام مراقبة الأرض، ومسابير الفضاء السحيق، مما يتيح عصرًا جديدًا من الاستكشاف والاكتشاف.

إن التزود بالوقود في الفضاء يفتح فرصًا غير مسبوقة لاستكشاف الفضاء السحيق. وبينما تضع البشرية أنظارها على وجهات مثل المريخ، تصبح القدرة على إعادة تزويد المركبات الفضائية بالوقود في طريقها ميزة استراتيجية. ويقلل هذا النهج من الاعتماد على مركبات الإطلاق القوية والمكلفة بشكل استثنائي، وبالتالي تبسيط هياكل المهمة وخفض تكاليف المهمة الإجمالية.

- على سبيل المثال، يجسد برنامج Starship التابع لشركة SpaceX هذا التحول النموذجي من خلال دمج قدرات منافذ التزود بالوقود في تصميمه منذ البداية. يتصور البرنامج عمليات إعادة التزود بالوقود المتعددة لدعم المهام الطموحة مثل الهبوط المأهول على سطح القمر في إطار برنامج أرتميس التابع لناسا. تعمل هذه القدرة على إطالة مدة المهمة وتعزيز سلامة وجدوى الوجود البشري لفترة طويلة في الفضاء.

العوامل المقيدة

التعقيد الفني وقضايا الموثوقية تعيق نمو السوق

تمثل الموازنة بين فوائد إطالة عمر الأقمار الصناعية والتكاليف المرتبطة بها تحديًا حاسمًا يؤثر على مسار صناعة الأقمار الصناعية. يمكن أن يؤدي توسيع مهام الأقمار الصناعية إلى تعزيز الكفاءة التشغيلية، وتحسين استمرارية البيانات، وتقليل وتيرة الإطلاق. ومع ذلك، فإنه يقدم أيضًا اعتبارات اقتصادية وتقنية مهمة يمكن أن تعيق نمو سوق التزود بالوقود في الفضاء.

تكمن الفائدة الأساسية لتمديد عمر الأقمار الصناعية في تعظيم العائد على الاستثمار من خلال فترات تشغيل طويلة. إن تصميم الأقمار الصناعية وبنائها وإطلاقها أمر مكلف، لذا فإن تمديد فترة تشغيلها يسمح للمشغلين بإطفاء هذه الاستثمارات الأولية على مدى فترة زمنية أطول. وهذا بدوره يمكن أن يؤدي إلى انخفاض تكاليف التشغيل السنوية وزيادة توليد الإيرادات طوال مهمة القمر الصناعي الممتدة. علاوة على ذلك، فإن العمر الأطول للمهمة يعزز موثوقية واستمرارية الخدمات الساتلية، مما يفيد المستخدمين في قطاعات مثلالاتصالات السلكية واللاسلكيةومراقبة الأرض والبحث العلمي.

ومع ذلك، فإن تمديد عمر الأقمار الصناعية يمثل تحديات. مع تقدم الأقمار الصناعية، فإنها تواجه المزيد من التعقيدات التقنية، مما يتطلب المزيد من الصيانة، وتحديثات البرامج، واستبدال الأجهزة في بعض الأحيان لضمان استمرار الأداء. قد تزداد مخاطر الأعطال الفنية والشذوذات التشغيلية مع تمديد مدة المهمة، مما قد يؤثر على موثوقية الخدمة ورضا العملاء.

تحليل تجزئة سوق التزود بالوقود في الفضاء

عن طريق التحليل الدافع

ارتفاع البعثات الفضائية خلق الطلب على زيادة قدرات الحمولة لدفع نمو الوقود الدفعي الكيميائي

حسب الوقود الدفع، يتم تصنيف السوق إلى الوقود الدفعي الكيميائي والوقود الكهربائي.

من المتوقع أن يهيمن قطاع الوقود الكيميائي على السوق بحصة73.86%في عام 2026. استحوذ هذا القطاع على أغلبية حصة السوق في عام 2023، ومن المتوقع أن ينمو بمعدل نمو معتدل خلال الفترة المتوقعة. يعد التوسع في نشر الأقمار الصناعية وزيادة مهام استكشاف الفضاء والابتكار المستمر والاستثمار في تقنيات الدفع الكيميائي من العوامل الدافعة لنمو القطاع خلال الفترة المتوقعة.

- على سبيل المثال، في يوليو 2022، أعلنت شركة Eta Space عن تطوير أنظمة تبريد متقدمة للقمر الصناعي التجريبي لتكنولوجيا LOXSAT. تم تصميم هذا القمر الصناعي لاختبار تقنيات إدارة السوائل المبردة (CFM) المهمة في مدار الأرض للسوائل مثل الأكسجين السائل.

من المتوقع أن ينمو قطاع الوقود الدفعي الكهربائي بشكل ملحوظ خلال الفترة المتوقعة، مع أعلى معدل نمو سنوي مركب متوقع. يعد الطلب المرتفع على الدفع النوعي العالي، وانخفاض متطلبات كتلة الوقود الدافع، وزيادة قدرات الحمولة الصافية، من بين العوامل التي تدفع نمو السوق.

- على سبيل المثال، في يوليو 2022، منحت وكالة ناسا عقدًا لشركة Aerojet Rocketdyne لتطوير أنظمة الدفع الأيوني من الجيل التالي لمهام التزود بالوقود المستقبلية في المدار. ركز العقد على تعزيز أداء الدفع وموثوقيته لدعم برنامج أرتميس التابع لناسا وأهداف استكشاف القمر.

عن طريق تحليل العمليات

استحوذ قطاع التزود بالوقود على الحصة الرئيسية بسبب الطلب المتزايد على خدمات تمديد المهمة

بناءً على التشغيل، يتم تقسيم السوق إلى إعادة التزود بالوقود والتجديد وإعادة الإمداد والصيانة.

من المتوقع أن يهيمن قطاع التزود بالوقود على السوق بحصة42.86%في عام 2026، مدفوعًا بالطلب المتزايد على تمديد المهمة، والاستدامة، وفعالية التكلفة، ومرونة المهمة.

- على سبيل المثال، في يونيو 2023، أكملت شركة نورثروب جرومان بنجاح مهمة التزود بالوقود باستخدام مركبة تمديد المهمة (MEV) الخاصة بها لتجديد وقود قمر صناعي عميل في مدار ثابت بالنسبة للأرض. يوضح هذا الإنجاز الجاهزية التشغيلية والموثوقية لتكنولوجيا التزود بالوقود في المدار.

من المتوقع أن ينمو قطاع الصيانة بشكل ملحوظ خلال فترة التوقعات. إن الطلب المتزايد على الأقمار الصناعية غير النشطة التي تحتوي على وقود دافع مستهلك والذي يمثل 85٪ من حطام الأقمار الصناعية لإطالة العمر وإعادة تخصيص الأصول لتحقيق فعالية التكلفة، كان يقود نمو السوق القطاعي خلال الفترة المتوقعة.

- على سبيل المثال، في أبريل 2023، أعلنت شركة Airbus Defense and Space عن شراكة مع وكالة الفضاء الأوروبية (ESA) لتطوير جيل جديد من مركبات خدمة الأقمار الصناعية القادرة على إعادة التزود بالوقود وإصلاح الأقمار الصناعية في المدار. وتهدف هذه المبادرة إلى تعزيز القدرات الأوروبية في مجال صيانة الفضاء واستدامته.

عن طريق تحليل المنصة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

إن تزايد الأقمار الصناعية للتزود بالوقود في المدار سيسهل الطلب على قطاع سوق منصات الأقمار الصناعية

حسب المنصة، ينقسم السوق إلى الأقمار الصناعية والمحطات الفضائية ومسبارات استكشاف الفضاء.

ومن المتوقع أن يهيمن قطاع الأقمار الصناعية على السوق بحصة تبلغ48.81%في عام 2026 ومن المتوقع أن ينمو بمعدل نمو كبير خلال الفترة المتوقعة. تشمل العوامل الدافعة لهذا النمو الحاجة إلى التعديلات المدارية، والحفاظ على المدارات المثلى، وإدارة ملفات تعريف المهمة المعقدة، مثل الحفاظ على المحطة، وتغييرات الميل، والتحويلات المدارية.

- على سبيل المثال، في مارس 2023، أعلنت أستروسكيل عن خطط لتطوير مركبة لخدمة الأقمار الصناعية قادرة على إعادة التزود بالوقود وخدمة أقمار صناعية متعددة في المدار. وتهدف المبادرة إلى توفير حلول شاملة لصيانة الأقمار الصناعية ودعم جهود الاستدامة في الفضاء.

من المتوقع أن ينمو قطاع المحطات الفضائية بأعلى معدل نمو خلال فترة التنبؤ. يعد الطلب المتزايد على المحطات الفضائية لدعم المهام الممتدة من خلال تجديد الموارد الأساسية، مثل الوقود الدافع وأنظمة دعم الحياة، أحد عوامل نمو هذا القطاع خلال فترة التنبؤ. ومن المتوقع أن يمتلك قطاع المحطات الفضائية حصة قدرها 27.28% في عام 2023.

- على سبيل المثال، في أكتوبر 2023، تعاونت وكالة ناسا وSpaceX في مشروع لتطوير قدرات التزود بالوقود في المدار لمحطة الفضاء الدولية (ISS). وتهدف المبادرة إلى تعزيز الاستدامة والقدرات التشغيلية لمحطة الفضاء الدولية من خلال تمكين بعثات التزود بالوقود المنتظمة من إطالة عمرها التشغيلي ودعم مهام الاستكشاف المستقبلية.

رؤى إقليمية

استنادًا إلى الجغرافيا، ينقسم سوق التزود بالوقود في الفضاء إلى مناطق: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Space In-Orbit Refueling Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 0.7 مليار دولار أمريكي في عام 2025، وهو ما يمثل 48.40% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.8 مليار دولار أمريكي في عام 2026. وتشمل العوامل الرئيسية الدافعة لهذا النمو القدرات التكنولوجية المتقدمة والشراكات الاستراتيجية والتعاون بين وكالات الفضاء في أمريكا الشمالية والشركات الخاصة لخدمة الأقمار الصناعية والتزود بالوقود ومهام استكشاف الفضاء. بالإضافة إلى ذلك، يساهم نمو صناعة الفضاء التجارية والدعم الحكومي والتمويل في نمو السوق في أمريكا الشمالية. وتتمتع المنطقة بقدرات متقدمة في تصميم المركبات الفضائية، وأنظمة الدفع، والروبوتات، والتي تعتبر بالغة الأهمية لتطوير وتنفيذ تقنيات التزود بالوقود في المدار. تدفع هذه الشراكات التقدم التكنولوجي وتعزز بيئة مواتية لنمو قدرات التزود بالوقود في المدار. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.726 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 23.80% من السوق العالمية، لتصل قيمتها إلى 0.34 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.4 مليار دولار أمريكي في عام 2026. تعد برامج الفضاء الناشئة، ونمو صناعة الفضاء التجارية، والحاجة إلى قدرات التزود بالوقود في المدار لدعم المهام طويلة الأمد، والتعاون بين الدول الآسيوية والشركاء الدوليين من العوامل الرئيسية التي تدفع نمو هذا القطاع. ومن المتوقع أن يصل سوق اليابان إلى 0.099 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.15 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.095 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 0.33 مليار دولار أمريكي في عام 2025، مستحوذة على 22.80٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.38 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.102 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.05 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

حافظت بقية دول العالم على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.00٪، ومن المتوقع أن تصل إلى 0.08 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بتكييف الاستراتيجيات لضمان بقاء السوق من خلال توسيع محفظة الخدمات

سوق التزود بالوقود في الفضاء مجزأ نسبيًا ومتخصص مع لاعبين رئيسيين يعملون في هذه الصناعة. ويلاحظ أن اللاعبين الرئيسيين يقدمون أنواعًا مختلفة من التطبيقات. تركز الشركات الكبرى على تقديم الخدمات في المدار، وإزالة الحطام، وتقنيات إعادة التزود بالوقود. أطلقت شركة Astroscale مؤخرًا مهمة ELSA-d لتوضيح التقنيات الأساسية لإزالة الحطام وتقديم الخدمات في المدار. ولديها شراكات مع وكالة استكشاف الفضاء اليابانية ومنظمات أخرى ساعدتها على ترسيخ مكانة قوية. أكبر خمسة لاعبين في الصناعة هم شركة نورثروب جرومان، أوربت فاب، أستروسكيل، كلير سبيس، أوبروتا سبيس سوليوشنز كوربوريشن.

قائمة الأعلى شركات التزود بالوقود في الفضاء:

- مقياس نجمي(اليابان)

- أوربت فاب (الولايات المتحدة)

- مساحة واضحة (سويسرا)

- أوبروتا لحلول الفضاء(كندا)

- D-اوربت سبا(إيطاليا)

- تقنيات ماكسار(نحن.)

- Eta Space (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أكتوبر 2023:أعلنت وكالة ناسا عن خطط للتعاون مع شركاء تجاريين لتطوير قدرات التزود بالوقود في المدار للبوابة، وهي قاعدة قمرية لمهمات أرتميس. تهدف هذه المبادرة إلى إثبات جدوى إعادة تزويد المركبات الفضائية بالوقود في مدار القمر لدعم الاستكشاف المستدام للقمر.

- يونيو 2023:أكملت مركبة تمديد المهمة التابعة لشركة نورثروب جرومان (MEV) مهمتها الثانية بنجاح من خلال الالتحام بقمر صناعي آخر في المدار الثابت بالنسبة للأرض وإطالة عمرها التشغيلي. وهذا يدل على قدرة الخدمة في المدار على صيانة وإطالة عمر الأقمار الصناعية العاملة.

- يونيو 2023:تعلن شركة Aerojet Rocketdyne عن الاختبار الناجح لنظام دفع جديد مصمم لمهام التزود بالوقود في المدار. وتهدف هذه التطورات إلى تحسين كفاءة الدفع وموثوقيته، ودعم خدمات الأقمار الصناعية المستقبلية ومهام الاستكشاف

- مارس 2023:كشفت شركة SpaceX عن خطط لدمج قدرات التزود بالوقود في مركبتها الفضائية Starship، مما يتيح مهام إعادة التزود بالوقود المتعددة لدعم عمليات الهبوط المأهولة على سطح القمر ومهام الفضاء السحيق. ويؤكد هذا التطور على دور التزود بالوقود في الفضاء في تحقيق الأهداف الطموحة لاستكشاف الفضاء.

- ديسمبر 2022:أعلنت شركة إيرباص للدفاع والفضاء عن شراكة مع وكالة الفضاء الأوروبية (ESA) لتطوير أنظمة دفع كهربائية متقدمة لمهام التزود بالوقود عبر الأقمار الصناعية. ويهدف التعاون إلى الجمع بين خبرة وكالة الفضاء الأوروبية في تقنيات الدفع وقدرات إيرباص في تصنيع المركبات الفضائية وعملياتها

تغطية التقرير

يقدم التقرير معلومات مفصلة عن مشهد السوق التنافسي ويركز على الشركات الرائدة وأنواع المنتجات وتطبيقات المنتجات الرائدة. بالإضافة إلى ذلك، يقدم التقرير رؤى حول اتجاهات سوق التزود بالوقود في الفضاء ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يحتوي على العديد من العوامل التي ساهمت في حجم السوق العالمية للتزود بالوقود في المدار الفضائي في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 11.30% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة الدافع

|

|

عن طريق العملية

|

|

|

بواسطة منصة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وقد بلغت قيمة السوق 1.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.90 مليار دولار أمريكي في عام 2034.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 11.30%

من خلال التشغيل، سيطر قطاع التزود بالوقود على هذا السوق.

أفضل اللاعبين في الصناعة هم شركة Northrop Grumman Corporation، وOrbit Fab، وAstroscale، وClear Space، وObruta Space Solutions Corporation.

سيطرت أمريكا الشمالية على السوق العالمية للتزود بالوقود في المدار بحصة سوقية بلغت 48.40٪ في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 164

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة