حجم سوق البنية التحتية الفضائية، والمشاركة وتحليل الصناعة، حسب المكونات (الأقمار الصناعية، والمحطة الأرضية، ومركبات الإطلاق، وغيرها)، حسب التطبيق (رصد الأرض، والاتصالات، والأبحاث، وغيرها)، حسب المستخدم النهائي (الوكالات التجارية والحكومية والخاصة)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

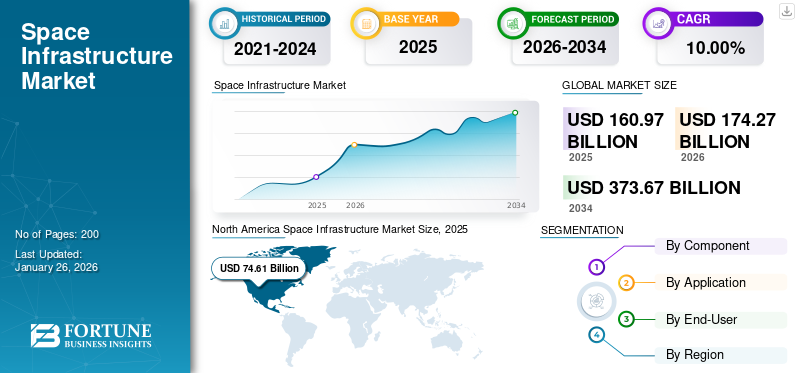

بلغت قيمة سوق البنية التحتية الفضائية العالمية 160.97 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 174.27 مليار دولار أمريكي في عام 2026 إلى 373.67 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.00٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق البنية التحتية الفضائية بحصة سوقية بلغت 46.35% في عام 2025.

تشمل البنية التحتية الفضائية المرافق والتقنيات والأنظمة التي تدعم الأنشطة المختلفة في الفضاء الخارجي. يعد السوق جزءًا لا يتجزأ من اقتصاد الفضاء الأوسع ويتضمن جميع الكيانات العامة والخاصة المشاركة في تطوير وتوفير المنتجات والخدمات الفضائية.

ويعد تطوير البنية التحتية الفضائية أمرا بالغ الأهمية لتعزيز القدرات في مختلف القطاعات، بما في ذلك الاتصالات والملاحة والتنبؤ بالطقس والبحث العلمي. ومع تزايد الطلب على الخدمات الفضائية، تتزايد أيضًا الحاجة إلى بنية تحتية قوية لدعم هذه الأنشطة. يلعب سوق البنية التحتية المدارية دورًا محوريًا في النهوض بالأنشطة البشرية في الفضاء من خلال توفير الأطر اللازمة للكفاءة التشغيلية والابتكار في اقتصاد الفضاء.

توفر الشركات، مثل SpaceX وUnited Launch Alliance (ULA)، البنية التحتية اللازمة لإطلاق الأقمار الصناعية في المدار. وتقدم هذه خدمات الاتصالات والبيانات عبر الأقمار الصناعية. بالإضافة إلى ذلك، تعمل كيانات، مثل اكسيوم سبيس وبلو أوريجين، على تطوير منصات للبحث والسكن في الفضاء.

أثر جائحة كوفيد-19 بشكل كبير على السوق، مما أدى إلى تأخيرات وخسائر مالية وتغييرات هيكلية داخل الصناعة. وتباين التأثير عبر مختلف القطاعات، حيث واجهت الشركات الصغيرة والمتوسطة تحديات. وكشف الوباء عن نقاط الضعف في قطاع الفضاء، وخاصة تلك التي أثرت على الشركات الصغيرة والمتوسطة التي تشكل جزءًا كبيرًا من الصناعة. عانت العديد من هذه الشركات من مشاكل التدفق النقدي، مما أدى إلى توحيد السوق المحتمل مع استحواذ الشركات الكبرى على الشركات الصغيرة والمتوسطة أو خروج الشركات الصغيرة من السوق تمامًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق البنية التحتية للفضاء العالمي

حجم السوق والتوقعات:

- حجم السوق عام 2025: 160.97 مليار دولار أمريكي

- حجم السوق عام 2026: 174.27 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 373.67 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.00% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت أمريكا الشمالية على سوق البنية التحتية الفضائية بحصة بلغت 46.35% في عام 2025، مدفوعة بوجود لاعبين رئيسيين مثل SpaceX وBlue Origin وBoeing، بالإضافة إلى الاستثمارات القوية من NASA ووزارة الدفاع الأمريكية في خدمة الأقمار الصناعية، والتزود بالوقود في المدار، والبنية التحتية للإطلاق.

- من حيث المكونات، من المتوقع أن يحتفظ قطاع المحطات الأرضية بأكبر حصة في السوق في عام 2025، مدعومًا بزيادة الطلب على خدمات القياس عن بعد والتتبع والتحكم (TT&C) وانتشار مجموعات الأقمار الصناعية التي تتطلب اتصالاً أرضيًا مستمرًا.

أبرز المعالم القطرية:

- الولايات المتحدة: تهيمن بسبب الاستثمارات الكبيرة في تحديث مرافق الإطلاق، وتوسيع مجموعات ستارلينك التجارية الضخمة، وبرامج الفضاء الدفاعية المدعومة من الحكومة. شهدت ميزانية الفضاء الأمريكية للسنة المالية 23 ارتفاعًا بنسبة 19.5% عن السنة المالية 22.

- الصين: قيادة النشر السريع للأقمار الصناعية وتطوير المحطات الفضائية من خلال الشركة الصينية لعلوم وتكنولوجيا الفضاء (CASC)، مع زيادة الاستثمار في خدمات الإطلاق التجاري وقدرات مراقبة الأرض.

- الهند: من المتوقع أن يؤدي إنشاء ميناء فضائي جديد في كولاسيكاراباتينام من قبل ISRO إلى تعزيز مهام SSLV. تعمل الإصلاحات الحكومية لتحرير مشاركة القطاع الخاص في البنية التحتية الفضائية على تسريع الابتكار المحلي.

- السويد والنرويج: يسلط التطوير الاستراتيجي للموانئ الفضائية في القطب الشمالي مثل إسرانج (السويد) وأندويا (النرويج) لإطلاق الأقمار الصناعية الصغيرة والاتصال بالقطب الشمالي الضوء على دور أوروبا المتنامي في البنية التحتية للفضاء القطبي، مع معالجة تحديات الاستدامة من خلال التعاون المتعدد الأطراف.

- اليابان: التركيز على مراقبة الأرض وحلول إدارة الكوارث المعتمدة على الأقمار الصناعية؛ تركز الدولة على الأقمار الصناعية ذات الاستخدام المزدوج للتطبيقات التجارية والدفاعية وتعزز الشراكات بين القطاعين العام والخاص.

- أوروبا (الاتحاد الأوروبي): تواصل أوروبا، بدعم من وكالة الفضاء الأوروبية (ESA)، الاستثمار في البعثات القمرية المشتركة ومشاريع الأقمار الصناعية العلمية، بدعم من مبادرات الفضاء الأخضر المتوافقة مع الصفقة الخضراء الأوروبية.

ملخص

ويشكل تطوير الموانئ الفضائية، خاصة في النرويج والسويد، تقدما كبيرا في القطب الشمالي، حيث البنية التحتية التقليدية للاتصالات الأرضية محدودة. يهدف تطوير الموانئ الفضائية في النرويج والسويد إلى تسهيل إطلاق الأقمار الصناعية الصغيرة وتحسين الاتصال في المناطق التي تعاني تقليديًا من نقص شبكات الاتصالات الأرضية.

- ميناء أندويا الفضائي (النرويج) -في عام 2021، قررت الحكومة النرويجية تقديم المساعدة المالية للميزانية إلى ميناء أندويا الفضائي، الواقع على ساحل شمال النرويج، لإنشاء قاعدة إطلاق للأقمار الصناعية الصغيرة. قدمت شركة Andoya Space الخدمات للبنية التحتية للإطلاق، في حين قامت الشركات بتسهيل عمليات الإطلاق للعملاء الدوليين.

- ميناء إسرانج الفضائي (كيرونا في السويد) -تقع مدينة إيسرانج في أقصى شمال السويد، خلف الدائرة القطبية الشمالية. أطلق مركز الفضاء صواريخ لدراسات الجاذبية الصغرى والغلاف الجوي بالإضافة إلى بالونات عالية الارتفاع لعلم الفلك وتحليل الغلاف الجوي واختبار السقوط للمركبات الفضائية والجوية. وفي أكتوبر 2020، أعلنت الحكومة السويدية عن إنشاء القدرة على إطلاق أقمار صناعية صغيرة من إسرانج.

التحديات

يشكل توسيع الموانئ الفضائية مخاطر على النظم البيئية الهشة في القطب الشمالي. وتشمل المخاوف التلوث الضوضائي، وتلوث الهواء والماء من إطلاق الصواريخ، واحتمال تعطيل الموائل للحياة البرية، وخاصة الأنواع المهددة بالانقراض. وتتطلب الإدارة الفعالة لهذه التحديات تعاونا دوليا قويا، وخاصة من خلال هيئات، مثل مجلس القطب الشمالي، لضمان توافق التطورات مع أهداف الاستدامة ومعالجة المخاوف المشتركة عبر الدول. يمكن للأنشطة التشغيلية لهذه الموانئ الفضائية أن تعطل الصناعات المحلية، وخاصة صيد الأسماك والسياحة.

على سبيل المثال، تتطلب عمليات الإطلاق التي تقوم بها شركة Andoya Space تفعيل مناطق الأمان، والتي يمكن أن تحد من الوصول إلى مناطق الصيد الحيوية خلال المواسم الرئيسية، مثل صيد سمك القد في فصل الشتاء. وهذا يشكل تحديًا في تحقيق التوازن بين أنشطة الموانئ الفضائية وسبل عيش المجتمعات المحلية.

ديناميكيات السوق

محركات السوق

التقدم التكنولوجي واستثمارات القطاع الخاص والطلب المتزايد على البيانات الفضائية تعمل على تحويل السوق

أحد المساهمين الرئيسيين في نمو صناعة البنية التحتية الفضائية هو تقدم التقنيات، مثل أنظمة الإطلاق القابلة لإعادة الاستخدام، وSmallSats (الأقمار الصناعية منخفضة الوزن والحجم، عادة أقل من 2600 رطل)، وCubeSats (الأقمار الصناعية المصغرة ذات الشكل المكعب). وقد أدى هذا الابتكار إلى خفض التكاليف المرتبطة بإنشاء أنظمة فضائية جديدة وإطلاق حمولات إلى المدار، مما سمح لمجموعة واسعة من المنظمات بالمشاركة في السوق. وقد أدى تقدم SmallSats وCubeSats إلى زيادة اهتمام الشركات الخاصة والمنظمات الحكومية بتمويل هذا القطاع، حيث أنه يوفر وصولاً أكثر فعالية من حيث التكلفة إلى الفضاء ونماذج الأعمال المبتكرة، بما في ذلك الأبراج.

ومن العوامل الرئيسية الأخرى التي ساهمت في نمو السوق ارتفاع استثمارات القطاع الخاص. يستثمر عدد كبير من شركات رأس المال الاستثماري وشركات الأسهم الخاصة في صناعة الفضاء، كما تدخل الشركات الخاصة السوق لتقديم المنتجات والخدمات المتعلقة بالفضاء. بحلول نهاية عام 2022، اجتذبت صناعة الفضاء العالمية ما يقرب من 272 مليار دولار أمريكي من استثمارات الأسهم الخاصة عبر 1,791 شركة متميزة منذ عام 2013. وفي الوقت نفسه، تنمو الاستثمارات في مجال الأمن القومي بسرعة أيضًا. على سبيل المثال، في الولايات المتحدة، خصصت ميزانية مجال الأمن القومي للعام المالي 2023 مبلغ 20.8 مليار دولار أمريكي لحسابات الاستثمار في مجال الأمن القومي، وهو ما يمثل زيادة بنسبة 19.5% عن العام المالي 2022.

تستثمر الشركات، بما في ذلك SpaceX، وBlue Origin، وRelativity Space، مواردها في إنشاء وتسويق تقنيات مبتكرة، مثل مركبات الإطلاق القابلة لإعادة الاستخدام. على سبيل المثال، حصلت شركة SpaceX على ما يقرب من 2 مليار دولار أمريكي في عام 2022 مع أجندة جريئة لعام 2023 تتضمن إطلاق 87 صاروخًا، ومبادرات استكشاف القمر المستمرة، ونمو خدمة الإنترنت Starlink. وتنمو هذه الشركات الخاصة أيضًا في قطاعات مختلفة، بما في ذلك الخدمات المعتمدة على الأقمار الصناعية.

يعد قطاع البيانات الفضائية كخدمة الذي يتوسع بسرعة، حيث توفر الشركات المتخصصة بيانات عالية الجودة لعملائها، مساهمًا رئيسيًا آخر في نمو سوق البنية التحتية الفضائية. وتستخدم الهيئات الحكومية والشركات الخاصة والمنظمات البحثية بشكل تدريجي البيانات المشتقة من الفضاء للمساعدة في مختلف التطبيقات، بما في ذلك الإنترنت عبر الأقمار الصناعية. ومن المتوقع أن يستفيد مقدمو خدمات الاتصالات ومراقبة الأرض من البيانات التي تنتجها الأقمار الصناعية. يمكن لشركات الفضاء المتخصصة بناء وامتلاك وإدارة الأقمار الصناعية، وتوفير البيانات والاتصالات للعملاء والسماح للمستخدمين النهائيين بالتركيز على تحسين أعمالهم الأساسية. يتيح هذا الحل للعملاء الاشتراك في خدمات البيانات الفضائية باستخدام مجموعات بيانات مخصصة لحالات استخدام محددة.

قيود السوق

إن عدم اليقين الاقتصادي ولوائح الطيف الترددي والحواجز التكنولوجية تعيق توسع السوق

وقد يؤدي اتساع نطاق عدم اليقين الاقتصادي إلى إعاقة الاستثمار في مبادرات البنية التحتية الفضائية، وخاصة في قطاع الفضاء كخدمة (SPaaS). قد تكون الشركات مترددة في تخصيص الموارد خلال فترات التراجع الاقتصادي، مما يؤثر على توسع السوق بشكل عام.

يواجه سوق الاتصال المباشر بالجهاز (D2D) المتنامي تحديات تتعلق بلوائح الطيف، مما قد يحد من الإمكانات التشغيلية للخدمات الساتلية ويشكل عقبات أمام القادمين الجدد الذين يسعون إلى تنفيذ تقنياتهم. إن الحاجة إلى هياكل تنظيمية شاملة تشرف على مساعي الفضاء الخاصة يمكن أن تعيق سرعة الابتكار والاستثمار. وعلى الرغم من أن الدول، بما في ذلك الهند، تتقدم في استراتيجيات جديدة، فإن السيناريو العالمي لا يزال منقسما، مما يعيق التعاون الدولي.

يتطلب إنشاء تقنيات وبنية تحتية متطورة للأقمار الصناعية استثمارات مالية كبيرة. قد تكون النفقات المتعلقة بإطلاق الأقمار الصناعية والبنية التحتية الداعمة صعبة بالنسبة للعديد من الشركات الناشئة والشركات الصغيرة. ومع تحرك القطاع نحو أنظمة متماسكة، قد تجد الشركات القائمة صعوبة في التكيف مع نماذج الأعمال والتكنولوجيات الناشئة. قد يخلق هذا التحول مشكلات حيث تتنافس الشركات التقليدية مع الشركات الناشئة التي تستخدم الحلول الإبداعية.

فرص السوق

توفر الجهود الحكومية في تطوير وتمويل البنية التحتية الفضائية فرصة نمو كبيرة

ويرتبط نمو السوق بالتحديثات المستمرة والتقدم الكبير الذي يحدث في جميع أنحاء العالم. ويتضمن ذلك تجربة نظام صاروخي جديد، ونشر قمر صناعي متطور، ومهمة روبوتية تهبط بنجاح على القمر.

يتوقع المنتدى الاقتصادي العالمي أن يصل اقتصاد الفضاء العالمي إلى 1.8 تريليون دولار أمريكي بحلول عام 2035 (مع الأخذ في الاعتبار التضخم)، ليرتفع من 630 مليار دولار أمريكي في عام 2023. ويشمل ذلك التطبيقات "العمود الفقري" - بما في ذلك تطبيقات الأقمار الصناعية ومركبات الإطلاق والخدمات مثل البث التلفزيوني أو نظام تحديد المواقع العالمي (GPS) - وتطبيقات "الوصول" - حيث تساعد تكنولوجيا الفضاء الشركات في مختلف القطاعات على توليد الدخل. على سبيل المثال، تعتمد شركة أوبر على دمج إشارات الأقمار الصناعية والهاتف الذكيشرائح لربط السائقين بالركاب وتوفير الملاحة في كل مدينة.

وفقًا للمنتدى الاقتصادي العالمي، في عام 2023، شكلت التطبيقات الأساسية 330 مليار دولار أمريكي، أي أكثر من 50٪ من اقتصاد الفضاء العالمي، في حين بلغ إجمالي التطبيقات 300 مليار دولار أمريكي. إن معدل النمو السنوي المتوقع للتطبيقات الأساسية والوصول هو ضعف معدل نمو الناتج المحلي الإجمالي المتوقع للسنوات العشر القادمة. وبالمقارنة، فإن توقعات القيمة للفضاء تشبه توقعات أشباه الموصلات (تبلغ قيمتها حوالي 600 مليار دولار أمريكي في عام 2021، مع نمو سنوي يتراوح بين 6 و8٪ خلال ثلاثينيات القرن الحالي). وهي تمثل حوالي 50% من التوقعات لقطاع المدفوعات العالمي (من المتوقع أن تصل إيراداته إلى 3.2 تريليون دولار أمريكي بحلول عام 2027).

وتشمل العوامل التي تغذي توسع اقتصاد الفضاء الحاجة إلى تعزيز الاتصال من خلال الأقمار الصناعية، والحاجة المتزايدة لخدمات تحديد المواقع والملاحة على الهواتف الذكية، وزيادة الطلب على الذكاء الاصطناعي والرؤى القائمة على التعلم الآلي. وتوفر هذه التطورات مزايا معززة لمجموعة واسعة من أصحاب المصلحة، تشمل الشركات في قطاعات تتراوح من الأغذية والمشروبات إلى النقل.

اتجاهات سوق البنية التحتية الفضائية

تؤدي التطورات في التصنيع الإضافي وتكامل الذكاء الاصطناعي والتعلم الآلي إلى إحداث تحول كبير في السوق

التصنيع المضاف، المعروف باسمالطباعة ثلاثية الأبعاد، تعمل على إحداث ثورة في صناعة الطيران من خلال تمكين إنتاج المكونات حسب الطلب. تسمح هذه التقنية بإنشاء أجزاء مباشرة من التصميمات الرقمية، والتي يمكن أن تقلل بشكل كبير من المهل الزمنية وتعزز مرونة المهمة.

ومن خلال تقليل النفايات والسماح بالهندسة المعقدة، يمكن للتصنيع الإضافي أن يخفض تكاليف الإنتاج. غالبًا ما يؤدي التصنيع التقليدي إلى هدر كبير للمواد بسبب عمليات الطرح. في المقابل، يمكن للتقنيات المضافة تحقيق نسبة شراء للطيران تقترب من 1:1، مقارنة بنسب تصل إلى 10:1 في الطرق التقليدية. تساهم المكونات الأخف في تقليل استهلاك الوقود وزيادة سعة الحمولة. يتيح التصنيع الإضافي تصميم هياكل خفيفة الوزن دون المساس بالقوة، وهو أمر بالغ الأهمية لتطبيقات الفضاء الجوي.

- يركز التعاون الأخير بين LEAP 71 وشركة الاستكشاف على استخدام التصنيع الإضافي لمحركات الصواريخ عالية الأداء، مما يشير إلى التحول نحو طرق إنتاج أكثر ابتكارًا وفعالية من حيث التكلفة في استكشاف الفضاء.

يؤدي دمج الذكاء الاصطناعي والتعلم الآلي في أنظمة الأقمار الصناعية وعمليات التصنيع الإضافية إلى تعزيز الكفاءة التشغيلية. يمكن لخوارزميات الذكاء الاصطناعي تحليل كميات هائلة من البيانات التي يتم إنشاؤها أثناء عمليات التصنيع، مما يضمن مراقبة الجودة وتحسين سير عمل الإنتاج. وهذا يؤدي إلى موثوقية أعلى في أداء المكونات.

يمكن للذكاء الاصطناعي تبسيط مرحلة التصميم من خلال تحسين الأجزاء خصيصًا للتصنيع الإضافي، وتقليل التعقيد واستخدام المواد مع تسريع وقت طرحها في السوق.التعلم الآليوتتميز النماذج بالمرونة حيث يمكنها التكيف بناءً على بيانات الأداء الواقعية، مما يؤدي إلى تحسينات مستمرة في تصميم المكونات وعمليات التصنيع.

لا تعمل هذه التطورات على تحسين كفاءة إنتاج المكونات الفضائية فحسب، بل تتيح أيضًا تخطيط وتنفيذ المهام بشكل أكثر مرونة. ومع استمرار صناعة الطيران في تبني هذه التقنيات، فإن إمكانية الابتكار وتوفير التكاليف تنمو بشكل كبير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

سيطر قطاع المحطات الأرضية على السوق بسبب الطلب المتزايد على خدمات الأقمار الصناعية

حسب المكونات، يتم تصنيف السوق إلى الأقمار الصناعية والمحطات الأرضية ومركبات الإطلاق وغيرها.

وفي عام 2026، من المتوقع أن يقود قطاع المحطات الأرضية السوق بحصة تبلغ 38.39%، وسيكون القطاع الأسرع نموًا للفترة 2026-2034. تعتبر المحطات الأرضية ضرورية لعمليات القياس عن بعد والتتبع والقيادة، والتي تعتبر ضرورية للحفاظ على وظائف القمر الصناعي ونقل البيانات. يستفيد العديد من اللاعبين الرئيسيين من نموذج الخدمة عبر الأقمار الصناعية، مما يؤدي إلى زيادة سريعة في عدد المحطات الأرضية العاملة.

من المتوقع أن يُظهر قطاع الأقمار الصناعية نموًا كبيرًا خلال فترة التنبؤ. تتنوع تطبيقات الأقمار الصناعية لتتجاوز خدمات الاتصالات التقليدية وتشمل مراقبة الأرض ومراقبة المناخ والاستخدامات العسكرية. ويؤدي هذا التوسع إلى زيادة الاستثمار والاهتمام بنشر الأقمار الصناعية حيث تدرك مختلف القطاعات قيمة بيانات الأقمار الصناعية.

عن طريق تحليل التطبيق

يؤدي الطلب المتزايد على المراقبة البيئية إلى زيادة الحاجة إلى مراقبة الأرض في السوق

بناءً على التطبيق، يتم تقسيم السوق إلى مراقبة الأرض والاتصالات والأبحاث وغيرها.

من المتوقع أن يحتفظ قطاع مراقبة الأرض بحصة سوقية مهيمنة تبلغ 37.11٪ في عام 2026 وسيكون القطاع الأسرع نموًا في الفترة 2026-2034. هناك تركيز عالمي متزايد على القضايا البيئية، مثل تغير المناخ، وإزالة الغابات، وإدارة الكوارث. تعتمد الحكومات والمنظمات بشكل متزايد على بيانات مراقبة الأرض عبر الأقمار الصناعية لرصد هذه التحديات بشكل فعال. على سبيل المثال، في يونيو 2023، نفذت المفوضية الأوروبية لوائح تتطلب معلومات جغرافية مفصلة لتتبع السلع المرتبطة بإزالة الغابات، وبالتالي تعزيز الطلب على خدمات مراقبة الأرض. ومن المتوقع أن يستحوذ هذا القطاع على 37% من حصة السوق في عام 2025.

ومن المتوقع أن يظهر قطاع الاتصالات نمواً كبيراً خلال فترة الدراسة. تعمل التطورات في تقنيات الاتصالات، مثل الأقمار الصناعية عالية الإنتاجية (HTS) وأنظمة المدار الأرضي المنخفض (LEO)، على تعزيز كفاءة وقدرة الاتصالات عبر الأقمار الصناعية. وتجعل هذه الابتكارات من الممكن تقديم نماذج تسعير تنافسية لخدمات النطاق العريض، الأمر الذي يجذب المزيد من المستخدمين ويدفع السوق العالمية.

من المتوقع أن يسجل قطاع الأبحاث معدل نمو سنوي مركب كبير يبلغ 9.83٪ خلال الفترة المتوقعة (2026-2034).

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المستخدم النهائي

أدى التوسع في الأسواق الجديدة في المناطق النامية إلى تعزيز نمو القطاع التجاري

حسب المستخدم النهائي، يتم تصنيف السوق إلى وكالات تجارية وحكومية وخاصة.

ومن المتوقع أن يمثل القطاع التجاري 43.52% من السوق في عام 2026. ويساهم ظهور أسواق جديدة، خاصة في المناطق النامية، في نمو التطبيقات التجارية في البنية التحتية الفضائية. ومع نمو الاقتصادات وتوسعها الحضري، هناك حاجة أكبر لخدمات الأقمار الصناعية لدعم تطوير البنية التحتية والخدمات اللوجستية إدارة سلسلة التوريد. وتستثمر الشركات في تكنولوجيا الأقمار الصناعية للحصول على مزايا تنافسية في هذه الأسواق الناشئة. ومن المتوقع أن يحقق هذا القطاع 43% من حصة السوق في عام 2025.

ومن المتوقع أن يظهر القطاع الحكومي نمواً معتدلاً خلال فترة الدراسة. تستثمر الحكومات في جميع أنحاء العالم بكثافة في البنية التحتية الفضائية لأغراض الأمن القومي، بما في ذلك قدرات المراقبة والاستطلاع والاتصالات. وقد أدى التركيز المتزايد على الإنفاق الدفاعي إلى زيادة الطلب على الأقمار الصناعية التي يمكنها دعم العمليات العسكرية وجمع المعلومات الاستخبارية. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 9.75٪ خلال الفترة المتوقعة (2026-2034).

التوقعات الإقليمية لسوق البنية التحتية الفضائية

جغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

North America Space Infrastructure Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 74.61 مليار دولار أمريكي في عام 2025، لتستحوذ على 46.35% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 81.36 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تهيمن الولايات المتحدة على السوق على مستوى الدولة في المنطقة. تعد أمريكا الشمالية موطنًا لشركات كبرى مثل SpaceX، وBlue Origin، وBoeing، التي تتصدر عمليات إطلاق الأقمار الصناعية، والخدمات اللوجستية الفضائية، والتقنيات المبتكرة. وتستفيد المنطقة من الاستثمارات الحكومية الكبيرة من خلال وكالة ناسا ووزارة الدفاع، مما يؤدي إلى التقدم في خدمة الأقمار الصناعية والتزود بالوقود في المدار. إن وجود بنية تحتية تكنولوجية قوية يدعم البحث والتطوير في مجال تكنولوجيات الفضاء. وقد أدى التركيز على الأبراج التجارية الضخمة، مثل ستارلينك التابعة لشركة سبيس إكس، إلى خلق طلب هائل على خدمات الأقمار الصناعية، مما أدى إلى تعزيز مكانة أمريكا الشمالية القيادية. تتطور البنية التحتية الفضائية الأمريكية بسرعة لتلبية المتطلبات المتزايدة في مجالات الأمن القومي والأنشطة الفضائية التجارية والاستكشاف العلمي. تستثمر الحكومة بكثافة في تحديث مرافق الإطلاق، مثل كيب كانافيرال وقاعدة فاندنبرغ لقوة الفضاء، لدعم الحجم المتزايد وتعقيد عمليات الإطلاق المدارية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 69.22 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 35.84 مليار دولار أمريكي، وهو ما يمثل 22.27٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 38.86 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يكون لأوروبا حصة سوقية كبيرة خلال الفترة المتوقعة، مدفوعة بالاستثمارات المتزايدة في مجموعة واسعة من التطبيقات، بما في ذلك مراقبة الأرض والاتصالات والبحث العلمي. تتمتع المنطقة بشراكات ومبادرات دولية قوية تقودها وكالة الفضاء الأوروبية (ESA). وتتعاون وكالة الفضاء الأوروبية في مشاريع كبرى مثل برنامج أرتميس التابع لناسا والمهام القمرية المختلفة، مما يعزز قدرات أوروبا في البنية التحتية الفضائية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 12.54 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 9.88 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 25.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل 15.58٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 27.06 مليار دولار أمريكي في عام 2026. وتستثمر دول مثل الصين والهند واليابان بشكل كبير في برامجها الفضائية مع أهداف طموحة لنشر الأقمار الصناعية واستكشاف القمر وأنشطة الفضاء التجارية. وشهدت المنطقة طفرة في مشاركة القطاع الخاص في تكنولوجيا الفضاء. تشارك الشركات من منطقة آسيا والمحيط الهادئ بشكل متزايد في تصنيع الأقمار الصناعية وخدمات الإطلاق، مستفيدة من الطلب المتزايد على الاتصال وبيانات مراقبة الأرض. وهذا الاتجاه يضع منطقة آسيا والمحيط الهادئ كلاعب رئيسي في اقتصاد الفضاء العالمي. ومن المتوقع أن يصل سوق اليابان إلى 5.54 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 12.3 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 3.07 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 25.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 15.80% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 26.99 مليار دولار أمريكي في عام 2026. وتظهر المناطق خارج أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ تدريجيًا كأسواق محتملة للبنية التحتية الفضائية. بدأت بلدان في أمريكا الجنوبية وأجزاء من أفريقيا في الاستثمار في تكنولوجيا الأقمار الصناعية في المقام الأول لأغراض الاتصالات ومراقبة الأرض. وأصبحت المبادرات الحكومية الرامية إلى تعزيز القدرات الوطنية في مجال تكنولوجيا الفضاء أكثر شيوعا في هذه المناطق. على سبيل المثال، يمكن للاستثمارات في الاتصالات عبر الأقمار الصناعية أن تساعد في تحسين الاتصال ودعم جهود التنمية الاقتصادية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرائدون على دمج التقنيات المتقدمة للحصول على موطئ قدم قوي

شهد المشاركون الرئيسيون في سوق البنية التحتية الفضائية نموًا كبيرًا في السنوات الأخيرة حيث يتنافس العديد من اللاعبين للاستفادة من الفرص المتزايدة في استكشاف الفضاء والاتصالات عبر الأقمار الصناعية والمجالات الأخرى المرتبطة بها. حققت شركات مثل سبيس إكس العديد من الإنجازات، بما في ذلك إنشاء صواريخ فالكون 1، وفالكون 9، وصواريخ فالكون هيفي، والمركبة الفضائية دراجون. لقد أحدثت شركة SpaceX تغييرًا جذريًا في السوق من خلال إطلاق تكنولوجيا الصواريخ القابلة لإعادة الاستخدام، وتقليل تكاليف الإطلاق، وخلق فرص جديدة للمساعي الفضائية التجارية.

قائمة الشركات الرئيسية للبنية التحتية الفضائية

- إيرباص SE (هولندا)

- شركة أسترا سبيس (الولايات المتحدة)

- شركة بكين كومسات لتطوير التكنولوجيا المحدودة (الصين)

- بلو أوريجين إل إل سي (الولايات المتحدة)

- بوينغ (الولايات المتحدة)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (الصين)

- شركة جنرال دايناميكس(نحن.)

- هدرون (المملكة المتحدة)

- هندوستان للملاحة الجوية المحدودة (الهند)

- شركة هانيويل الدولية(نحن.)

التطورات الصناعية الرئيسية

- مارس 2025-بدأت منظمة أبحاث الفضاء الهندية (ISRO) في بناء ميناءها الفضائي الثاني في كولاسيكاراباتينام، تاميل نادو، المصمم خصيصًا لمهمات مركبات إطلاق الأقمار الصناعية الصغيرة (SSLV).

- أغسطس 2024 –أبرمت شركة BP America اتفاقية مع وكالة ناسا للتعاون في تحقيق الأهداف المشتركة في استكشاف الفضاء وتوليد الطاقة. وبموجب شروط الاتفاقية، سيتبادل الطرفان التقنيات الرقمية والمعرفة المتخصصة المكتسبة من سنوات من العمل في ظروف صعبة.

- يونيو 2023-حصلت شركة Sierra Space، وهي شركة فضاء تجارية بارزة تعمل على تطوير الإطار الشامل الافتتاحي للأعمال والتكنولوجيا في الفضاء، على اتفاقية قانون الفضاء (SAA) من وكالة ناسا كجزء من برنامج التعاون الثاني لقدرات الفضاء التجارية (CCSC-2).

- أبريل 2023 –أنهت شركة نورثروب جرومان تصميم طبقة النقل Tranche 1 (T1TL)، والتي تعد أحد مكونات شبكة المدار الأرضي المنخفض التابعة لوكالة تطوير الفضاء. كان الهدف هو إنشاء جهاز ينقل المعلومات الأساسية كما هو مطلوب لمساعدة القوات الأمريكية بشكل آمن وسريع في الميدان بكفاءة وسرعة.

- سبتمبر 2022-أبرمت مؤسسة الفضاء، وهي مجموعة مناصرة غير ربحية تأسست عام 1983 للدفاع عن النظام البيئي للفضاء في جميع أنحاء العالم، وشركة سنغافورة للفضاء والتكنولوجيا المحدودة (SSTL) مؤخرًا مذكرة تفاهم تهدف إلى تعزيز التعاون في أبحاث علوم الفضاء والمبادرات التعليمية والابتكار والمساعي المتعلقة بالفضاء.

تغطية التقرير

يحدد تقرير أبحاث سوق البنية التحتية الفضائية العالمية الديناميكيات التنافسية من خلال تقييم قطاعات الأعمال وعروض المنتجات وأرباح السوق المستهدفة والوصول الجغرافي والمبادرات الإستراتيجية المهمة من قبل الشركات المصنعة الرائدة. ويقدم التقرير تحليلاً مفصلاً لرؤى السوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة والتطبيقات وقدرة الحمولة والعقود طويلة الأجل وقصيرة الأجل وعمليات الإطلاق الفضائية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق واتجاهات سلسلة التوريد ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق المتقدمة خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.00% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب المكون

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق العالمية 160.97 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 373.67 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.00٪ خلال الفترة المتوقعة (2026-2034).

الشركات العشرة الأوائل الرائدة في الصناعة هي شركة Airbus SE (هولندا)، وشركة Astra Space Inc. (الولايات المتحدة)، وشركة Beijing Commsat Technology Development Co. Ltd. (الصين)، وشركة Blue Origin LLC (الولايات المتحدة)، وشركة Boeing (الولايات المتحدة)، وشركة China Aerospace Science and Technology Corporation (الصين)، وشركة General Dynamics Corporation (الولايات المتحدة)، وشركة Hedron (المملكة المتحدة)، وشركة هندوستان للملاحة الجوية المحدودة (الهند)، وشركة Planet Labs (الولايات المتحدة).

سيطرت الولايات المتحدة على السوق في عام 2025.

ومن خلال التطبيق، يتصدر قطاع مراقبة الأرض السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.