حجم سوق قضيب التثبيت، والبطانات وأنظمة التثبيت، وتحليل المشاركة والصناعة، حسب نوع المكونات (قضبان التثبيت (قضبان مقاومة للدوران)، والبطانات، وأنظمة التثبيت)، حسب نوع السيارة (هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV، وHCV)، حسب قناة المبيعات (OEM / مناسب للمصنع وما بعد البيع / الاستبدال)، حسب نوع المادة (الفولاذ والألومنيوم والسبائك خفيفة الوزن، واللدائن المرنة والمواد المركبة)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

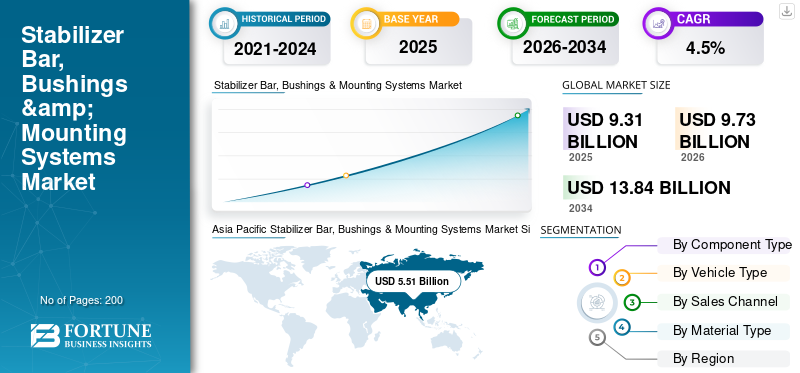

بلغت قيمة سوق قضبان التثبيت والبطانات وأنظمة التثبيت العالمية 9.31 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.73 مليار دولار أمريكي في عام 2026 إلى 13.84 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق قضبان التثبيت والبطانات وأنظمة التثبيت العالمية بحصة سوقية بلغت 59.18٪ في عام 2025.

إن نمو سوق قضبان التثبيت والبطانات وأنظمة التثبيت مدفوع بارتفاع إنتاج المركبات، والتوقعات الأكثر صرامة لتحسين استقرار التعامل والسلامة، والتوسع المستمر في مزيج سيارات الدفع الرباعي/المركبات التجارية الخفيفة، مما يزيد من تحميل نظام التثبيت وتآكل البطانات. يفضل مصنعو المعدات الأصلية بشكل متزايد المصادر على مستوى النظام (بما في ذلك القضبان،ممحاةالبطانات، والدعامات/التركيبات) من موردي الطبقة المعتمدين لتقليل التعقيد، وضمان الامتثال للضوضاء والاهتزاز والخشونة (NVH)، وتحسين كفاءة التعبئة والتغليف. تؤثر الكهرباء أيضًا على التصاميم من خلال استخدام قضبان أنبوبية خفيفة الوزن، وحوامل مُحسّنة، ومواد مطاطية تركز على المتانة لإدارة الكتلة والضوضاء. يستثمر المصنعون في الهندسة الرقمية وردود الفعل التصنيعية لزيادة الإنتاجية والتنبؤ بعمر التعب وتعزيز الاتساق عبر المصانع العالمية.

- على سبيل المثال، في سبتمبر 2025، قدمت NHK Spring ملخصًا استراتيجيتها، وسلطت الضوء على مبادرات DX لتعزيز القدرة التنافسية، بما في ذلك أساليب تصميم المنتج وأنظمة ردود الفعل التصنيعية، التي تدعم تطوير المنتج بشكل أكثر كفاءة وقابلية تصنيع المكونات، مثل قضبان التثبيت.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قضيب التثبيت، والبطانات، وأنظمة التثبيت، النقاط الرئيسية في السوق

- حجم السوق عام 2025: 9.31 مليار دولار أمريكي

- حجم السوق عام 2026: 9.73 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 13.84 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.5% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة قدرها 59.18% في عام 2025.

- استحوذ قطاع قضبان التثبيت على أكبر حصة سوقية في عام 2025.

- ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على حصة كبيرة، مدعومة بالطلب على سيارات الدفع الرباعي وقاعدة كبيرة من خدمات ما بعد البيع.

أوروبا

سجلت أوروبا نموًا مطردًا بسبب لوائح السلامة وارتفاع الطلب على خدمات ما بعد البيع.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق بحصة بلغت 59.18% في عام 2025، مدفوعة بإنتاج السيارات القوي.

نحن.

يعتمد السوق على المبيعات القوية لسيارات الدفع الرباعي والشاحنات الصغيرة والطلب المتزايد على استبدال البطانات.

اليابان

ويستفيد السوق من أنظمة التعليق المتقدمة والاستخدام المتزايد للمواد خفيفة الوزن.

اقرأ المزيد

اتجاهات السوق لقضيب التثبيت والبطانات وأنظمة التثبيت

هندسة التعليق خفيف الوزن تكتسب زخمًا عبر منصات المركبات وتظهر كتوجه في السوق

يعطي مصنعو السيارات الأولوية بشكل متزايد لمكونات التعليق خفيفة الوزن لتحقيق أهداف كفاءة استهلاك الوقود وتعويض وزن البطارية في السيارات الكهربائية. يعمل هذا الاتجاه على تسريع اعتماد قضبان التثبيت المجوفة، وحوامل الألومنيوم، والبطانات المطاطية المحسنة التي تقلل الكتلة مع الحفاظ على الصلابة الالتوائية وأداء NVH. تدعم الحلول خفيفة الوزن أيضًا بنيات المركبات المعيارية، مما يسمح لمصنعي المعدات الأصلية بتوحيد المكونات عبر الأنظمة الأساسية. مع تزايد الضغوط التنظيمية على الانبعاثات وكفاءة الطاقة على مستوى العالم، يكتسب الموردون الذين يستثمرون في ابتكار المواد والتحسين الهيكلي توافقًا أقوى مع مصنعي المعدات الأصلية وزيادة في الرؤية في البرامج طويلة المدى. في مايو 2024، أعلنت Hyundai Mobis عن تطوير هيكل خفيف الوزن ومكونات تعليق باستخدام مواد محسنة لدعم الجيل التالي من منصات السيارات الكهربائية.

ديناميكيات السوق

محركات السوق

ارتفاع إنتاج المركبات العالمية واختراق سيارات الدفع الرباعي لدفع نمو السوق

النمو في إنتاج السيارات العالمية، وخاصة في سيارات الدفع الرباعي والخفيفةالمركبات التجارية، تواصل زيادة الطلب على قضبان التثبيت والبطانات وأنظمة التثبيت. تتطلب سيارات الدفع الرباعي أنظمة تثبيت أقوى وأكثر سمكًا في كثير من الأحيان لإدارة ديناميكيات مركز الجاذبية الأعلى، مما يؤدي بشكل مباشر إلى زيادة محتوى المكونات لكل مركبة. إن توسيع تجميع المركبات في آسيا والمحيط الهادئ والمكسيك وأوروبا الشرقية يدعم بشكل أكبر أحجام تصنيع المعدات الأصلية، في حين أن أحجام مواقف السيارات المرتفعة تعزز الطلب على استبدال البطانات المعرضة للتآكل. يوفر هذا الإنتاج المستدام والتحول المختلط قاعدة طلب مستقرة لكل من مكونات نظام التثبيت التي توفرها الشركات المصنعة الأصلية ومكونات نظام ما بعد البيع. في يناير 2024، أبلغت منظمة OICA عن تجاوز الإنتاج العالمي للسيارات 92 مليون وحدة في عام 2023، حيث تمثل سيارات الدفع الرباعي حصة متزايدة من الإنتاج عبر المناطق الرئيسية. وهذا يدفع نمو سوق قضيب التثبيت والبطانات وأنظمة التثبيت.

قيود السوق

ضغط التكلفة الناجم عن أسعار المواد الخام وتقلبات المطاط الصناعي يحد من الهوامش

لا يزال التقلب في أسعار الصلب والألمنيوم والمطاط الصناعي يشكل عائقًا رئيسيًا أمام الشركات المصنعة لقضبان التثبيت والبطانات. هذه المكونات كثيفة الاستخدام للمواد، ويمكن أن تؤدي التقلبات المفاجئة في التكلفة إلى ضغط الهوامش، خاصة في ظل عقود توريد OEM ذات الأسعار الثابتة. كما أن مركبات المطاط الصناعي المستخدمة في البطانات حساسة أيضًا لتكاليف المدخلات المشتقة من النفط ومتطلبات الامتثال البيئي، مما يزيد من تكاليف التركيب. ويواجه الموردون الصغار الذين يتمتعون بقوة تسعير محدودة خطرًا أكبر على ربحيتهم، في حين أن توقعات انخفاض تكاليف تصنيع المعدات الأصلية تزيد من تقييد آليات التمرير، مما يؤدي إلى تباطؤ القدرة الاستثمارية في مناطق معينة.

فرص السوق

يؤدي الطلب على الاستبدال بعد البيع إلى إنشاء إمكانات إيرادات طويلة الأجل

تخلق مواقف السيارات العالمية المتنامية ودورات ملكية المركبات الأطول فرصًا كبيرة للنمو في قطاعات ما بعد البيع، لا سيما بالنسبة لقضبان التثبيت والبطانات وأنظمة التثبيت التي تعاني من التآكل المنتظم. تساهم ظروف الطريق القاسية، وزيادة وزن سيارات الدفع الرباعي، وأنظمة التعليق القديمة، في تسريع وتيرة الاستبدال، خاصة في الأسواق الناشئة. كما تدعم ترقيات الأداء وممارسات الصيانة الوقائية مبيعات ما بعد البيع. يتمتع الموردون الذين يتمتعون بشبكات توزيع قوية ومنتجات المطاط الصناعي ذات العلامات التجارية وبصمات التصنيع الإقليمية في وضع جيد يسمح لهم بالحصول على إيرادات متكررة تتجاوز دورات إنتاج المركبات الأولية. في أكتوبر 2024، سلطت Tenneco الضوء على زيادة طلب ما بعد البيع على مكونات استبدال الهيكل ونظام التعليق مع تقدم عمر المركبات وامتداد فترات الصيانة على مستوى العالم.

تحديات السوق

يزيد تعقيد التصميم وتوقعات الضوضاء والاهتزاز والخشونة (NVH) من التحديات الهندسية

إن تلبية التوقعات المتزايدة لراحة الركوب، والاهتزاز والضوضاء، وتقليل الخشونة والاهتزاز (NVH)، والمتانة عبر منصات المركبات المتنوعة يمثل تحديًا هندسيًا كبيرًا. يجب أن تحقق أنظمة التثبيت توازنًا بين الصلابة والمرونة مع التكامل بسلاسة مع تصميمات التعليق المضغوطة بشكل متزايد.المركبات الكهربائيةزيادة تكثيف حساسية NVH بسبب المحركات الأكثر هدوءًا، مما يضع متطلبات أعلى على مواد الجلبة ودقة التثبيت. يؤدي تحقيق جودة عالمية متسقة مع تخصيص التصميمات لظروف الطرق الإقليمية إلى زيادة وقت التطوير وتكاليف التحقق، خاصة بالنسبة للموردين الذين يخدمون منصات متعددة لتصنيع المعدات الأصلية في وقت واحد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المكون

تعمل إدارة الأحمال الهيكلية الأعلى على تعزيز قيادة قطاع قضبان التثبيت

استنادًا إلى نوع المكون، يتم تقسيم السوق إلى قضبان التثبيت (قضبان مضادة للدحرجة)، والبطانات، وأنظمة التركيب.

تهيمن قضبان التثبيت على السوق نظرًا لدورها الهيكلي الحاسم في التحكم في دوران الجسم، وتحسين ثبات السيارة، وضمان التعامل الآمن عبر مركبات الركاب والمركبات التجارية. أدى الإنتاج المتزايد لسيارات الركاب والمركبات التجارية الخفيفة إلى زيادة الطلب على قضبان التثبيت الأكثر سمكًا والمجوفة وعالية القوة والتي يمكنها التعامل مع أحمال مركز الجاذبية الأعلى. كما يُترجم محتواها المادي العالي وتعقيدها الهندسي إلى مساهمة ذات قيمة أكبر لكل مركبة مقارنةً بالبطانات أو الحوامل.

- في مارس 2024، سلطت Mubea الضوء على أنظمة التثبيت الخاصة بها كخط إنتاج أساسي، يدعم منصات تصنيع المعدات الأصلية العالمية، وشددت على تصميمات القضبان خفيفة الوزن وعالية القوة.

من المتوقع أن ينمو قطاع البطانات بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة.

حسب نوع السيارة

قاعدة كبيرة مثبتة تحافظ على هيمنة فئة سيارات الهاتشباك والسيدان

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك وسيارات السيدان وسيارات الدفع الرباعي والسير الذاتية والسير الذاتية.

تستمر سيارات الهاتشباك وسيارات السيدان في السيطرة على السوق نظرًا لقاعدتها العالمية الكبيرة، خاصة في مناطق آسيا والمحيط الهادئ وأوروبا. تضمن أحجام الإنتاج العالية والتركيب الواسع النطاق لقضبان التثبيت الطلب المستمر من كل من مصنعي المعدات الأصلية وشركات ما بعد البيع.

سيارات الدفع الرباعيهي الفئة الأسرع نموًا، مدفوعة بتفضيل المستهلك لارتفاع أعلى للركوب والمرافق، مما يزيد من الحمل على أنظمة التثبيت وقيمة المكونات لكل مركبة. يعزز هذا التحول بشكل كبير الطلب على القضبان المقواة والبطانات المتينة.

- في يناير 2024، أفادت منظمة OICA أن الإنتاج العالمي لسيارات الدفع الرباعي استمر في الارتفاع كحصة من إجمالي إنتاج المركبات، مما يدعم الطلب المتزايد على أنظمة التعليق الأعلى.

ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

يعمل تركيب نظام التعليق المتكامل وتوحيد النظام الأساسي على دفع نمو قطاع الشركات المصنعة الأصلية/المصنعة

استنادًا إلى قناة المبيعات، يتم تقسيم السوق إلى OEM/مناسب للمصنع وما بعد البيع/الاستبدال.

يهيمن قطاع تصنيع المعدات الأصلية/المصنع المناسب على السوق، حيث إن قضيب التثبيت والبطانات وأنظمة التثبيت هي مكونات تعليق متكاملة يتم تركيبها أثناء تجميع السيارة. يتتبع الطلب عن كثب اتجاهات إنتاج المركبات العالمية وتوحيد المنصات، مما يفضل الموردين الكبار من المستوى الأول الذين يمكنهم تقديم حلول على مستوى النظام على نطاق واسع. يعد قطاع ما بعد البيع هو الأسرع نموًا، مدعومًا بأساطيل المركبات القديمة، وزيادة وزن سيارات الدفع الرباعي، والتآكل المتكرر للبطانات التي تؤدي إلى دورات استبدال منتظمة.

- في أكتوبر 2024، ذكرت Tenneco أن أساطيل المركبات العالمية المتقادمة تؤدي إلى زيادة الطلب على خدمات ما بعد البيع لمكونات استبدال الهيكل ونظام التعليق.

من المتوقع أن ينمو قطاع ما بعد البيع/الاستبدال بمعدل نمو سنوي مركب أعلى يبلغ 6.5% خلال الفترة المتوقعة.

حسب نوع المادة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن قطاع الصلب على السوق مدفوعًا بقوته الالتوائية الفائقة وفعالية التكلفة

بناءً على نوع المادة، يتم تقسيم السوق إلى الفولاذ والألومنيوم والسبائك خفيفة الوزن واللدائن والمواد المركبة.

يظل الفولاذ هو المادة المهيمنة نظرًا لقوته الالتوائية الفائقة، ومقاومته للتعب، وفعاليته من حيث التكلفة في قضبان التثبيت وأقواس التثبيت. ومع ذلك، فإن الألمنيوم والسبائك خفيفة الوزن هي القطاع الأسرع نموًا حيث يسعى مصنعو المعدات الأصلية إلى تقليل الكتلة للوفاء بمعايير الانبعاثات وتعويض وزن المركبات الكهربائية.البطاريات. ويكون الاعتماد قويًا بشكل خاص في السيارات الفاخرة والمنصات الكهربائية، حيث تساهم مكونات التعليق خفيفة الوزن في الكفاءة وتحسين الركوب.

- في أبريل 2024، كشفت NHK Spring عن تركيزها على المواد المتقدمة ومكونات الهيكل خفيفة الوزن لدعم منصات المركبات الكهربائية.

ومن المتوقع أن ينمو قطاع الألمنيوم والسبائك خفيفة الوزن بمعدل نمو سنوي مركب قدره 7.8% خلال الفترة المتوقعة.

توقعات السوق الإقليمية لقضيب التثبيت والبطانات وأنظمة التثبيت

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Asia Pacific Stabilizer Bar, Bushings & Mounting Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تشهد أمريكا الشمالية نموًا مطردًا مدعومًا باختراق قوي لسيارات الدفع الرباعي والشاحنات الصغيرة، ومتطلبات حمولة تعليق أعلى، ونظام بيئي ناضج لخدمات ما بعد البيع. يعتمد الطلب على مصنعي المعدات الأصلية على تجديد المنصات وتوطين مصادر المكونات، في حين يستفيد نمو خدمات ما بعد البيع من أساطيل المركبات القديمة والمسافات الطويلة التي تقطعها سنويًا. إن اعتماد مواد خفيفة الوزن وضبط نظام التعليق الموجه نحو الأداء يدعم بشكل أكبر نمو القيمة. تحافظ المنطقة على الطلب المستقر على سيارات الركاب والمركبات التجارية الخفيفة، حيث تساهم البطانات البديلة وأنظمة التثبيت بشكل كبير في الإيرادات المتكررة. تمتلك أمريكا الشمالية أكبر حصة في سوق قضبان التثبيت والبطانات وأنظمة التثبيت.

نحن.

يعتمد سوق أنظمة التثبيت والبطانات وأنظمة التثبيت في الولايات المتحدة على هيمنة مبيعات سيارات الدفع الرباعي والشاحنات الصغيرة، وزيادة أحمال نظام التثبيت، ومساحة كبيرة للمركبات القديمة. يدعم الاختراق القوي لما بعد البيع والاستبدال المتكرر للجلب الطلب المستمر بما يتجاوز أحجام تصنيع المعدات الأصلية.

أوروبا

يتشكل النمو في أوروبا من خلال لوائح السلامة والانبعاثات الصارمة، والتوقعات العالية لراحة الركوب، وأسطول المركبات القديم الذي يدعم الطلب على خدمات ما بعد البيع. تعتبر أحجام تصنيع المعدات الأصلية مستقرة، مع تزايد انتشار سيارات الدفع الرباعي مما يعوض النمو البطيء في سيارات الهاتشباك. تشجع اتجاهات الكهربة قضبان التثبيت خفيفة الوزن والبطانات المطاطية المتقدمة لتقليل الضوضاء والاهتزاز والخشونة (NVH). يفوق الطلب على خدمات ما بعد البيع بشكل متزايد مبيعات الشركات المصنعة الأصلية بسبب دورات حياة المركبات الممتدة، خاصة في أوروبا الغربية، مما يعزز توسع السوق القائم على الاستبدال على المدى الطويل.

المملكة المتحدة.

يستفيد سوق المملكة المتحدة من قاعدة كبيرة من المركبات المستخدمة ونشاط ما بعد البيع القوي. يدعم الاعتماد المتزايد على سيارات الدفع الرباعي ودورات ملكية السيارة الأطول الطلب المستمر على البطانات المثبتة ومكونات التثبيت.

ألمانيا

تظل ألمانيا سوقًا عالي القيمة مدفوعًا بإنتاج السيارات المتميزة، وهندسة التعليق المتقدمة، والاعتماد المبكر لأنظمة التثبيت خفيفة الوزن. التكامل القوي بين صانعي القطع الأصلية وطلب ما بعد البيع الذي يركز على الجودة يحافظ على النمو.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على الطلب العالمي بسبب ارتفاع أحجام إنتاج السيارات في الصين واليابان والهند. ويعزز هذا النمو ارتفاع معدل انتشار سيارات الدفع الرباعي، وتوسيع ملكية سيارات الطبقة المتوسطة، والإدخال المستمر لمنصات تصنيع المعدات الأصلية الجديدة. في حين أن الطلب على تصنيع المعدات الأصلية يتقدم، فإن فرص ما بعد البيع تتوسع بسرعة مع نمو أحجام مواقف السيارات. تهيمن قضبان التثبيت الفولاذية ذات التكلفة المعقولة، لكن اعتماد الألومنيوم والمطاط الصناعي المتقدم يتزايد، خاصة في السيارات الكهربائية والمركبات المتميزة.

الصين

وتتصدر الصين المنطقة بإنتاجها الضخم للمركبات، وانتشارها المرتفع لسيارات الدفع الرباعي، والاعتماد السريع للسيارات الكهربائية. الطلب مدفوع بأحجام تصنيع المعدات الأصلية وتزايد استبدال البطانات بعد البيع في المركبات الحضرية عالية الاستخدام.

اليابان

يتم دعم السوق الياباني من خلال هندسة التعليق المتقدمة، وإنتاج OEM المتسق، وسوق ما بعد البيع الناضجة. يتم اعتماد المواد خفيفة الوزن والبطانات التي تركز على المتانة بشكل متزايد لتحقيق الراحة والكفاءة.

الهند

تعد الهند واحدة من أسرع الأسواق نموًا، مدفوعة بارتفاع مبيعات سيارات الدفع الرباعي، وتوسيع ساحة انتظار السيارات، وتحسين البنية التحتية للطرق. يتزايد بسرعة طلب صانعي القطع الأصلية واستبدال البطانات بعد البيع.

بقية العالم

وتشهد بقية منطقة العالم، التي تشمل أمريكا اللاتينية والشرق الأوسط وأفريقيا، نمواً معتدلاً لكنه يتحسن. إن التوسع في تجميع المركبات، وارتفاع معدلات المحركات، وظروف الطرق القاسية، يؤدي إلى زيادة الطلب على أنظمة التثبيت المتينة واستبدال البطانات بشكل متكرر. لا يزال الطلب على تصنيع المعدات الأصلية هو المهيمن، ويتسارع نمو خدمات ما بعد البيع مع زيادة أحجام مواقف السيارات وتحسن الوعي بالصيانة، مما يدعم توسيع سوق قضيب التثبيت والبطانات وأنظمة التثبيت على المدى الطويل من قاعدة أصغر.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التميز في الهندسة الإنشائية، والابتكار في الوزن الخفيف، والقدرة التنافسية لنظام مثبت الشكل لتكامل تصنيع المعدات الأصلية (OEM).

تحدد القدرات الهندسية القوية وابتكار المواد والتكامل العميق مع منصات تعليق OEM اتجاهات السوق العالمية لقضيب التثبيت والبطانات وأنظمة التثبيت. يتنافس كبار الموردين مثل ZF، وMubea، وNHK Spring، وSogefi، وTenneco، وBenteler، وRassini من خلال تصميمات مثبتات عالية القوة، وتركيبات مطاطية متقدمة، وحلول تركيب خفيفة الوزن تحقق التوازن بين المتانة وأداء NVH. تعمل الشركات على تعزيز قدرتها التنافسية من خلال توسيع نطاق التصنيع العالمي، وتوحيد أنظمة التثبيت المعيارية، والاستثمار في المحاكاة الرقمية لتحسين التعب والضوضاء. يركز التعاون الاستراتيجي مع مصنعي المعدات الأصلية على تكامل نظام التعليق على مستوى النظام الأساسي، والاستعداد للكهرباء، والإنتاج المحلي لتقليل التكاليف ومخاطر سلسلة التوريد. في أغسطس 2025، سلطت NHK Spring الضوء على الاستثمارات في الهندسة الرقمية ومعالجة المواد المتقدمة لتعزيز أداء نظام التثبيت والقدرة التنافسية العالمية.

قائمة الشركات الرئيسية لقضبان التثبيت والبطانات وأنظمة التثبيت

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- كونتيننتال ايه جي(ألمانيا)

- تيسين كروب لتكنولوجيا السيارات (ألمانيا)

- بنتيلر إنترناشيونال إيه جي (النمسا)

- شايفلر ايه جي(ألمانيا)

- دانا إنكوربوريتد (الولايات المتحدة)

- شركة تينيكو (الولايات المتحدة)

- Mubea – Muhr und Bender KG(ألمانيا)

- شركة NHK Spring Co., Ltd. (اليابان)

- سوجيفي إس بي إيه (إيطاليا)

- شركة أيسين(اليابان)

- شركة سوميتومو ريكو المحدودة (اليابان)

- شركة تويودا جوسي المحدودة (اليابان)

- شركة تشو سبرينج المحدودة (اليابان)

- شركة هيتاشي أستيمو المحدودة (اليابان)

التطورات الصناعية الرئيسية

- في ديسمبر 2025،نشرت وكالة لوجستيات الدفاع الأمريكية عملية شراء لـ NSN BAR، STABILIZER بموجب طلب تخصيص، مما يشير إلى استمرار الطلب المؤسسي على مكونات قضيب التثبيت في سلاسل التوريد لاستدامة الأسطول. تعتبر هذه المناقصات/الجوائز إشارة واضحة لاستمرار طلب الاستبدال فيما بعدسيارة ركابدورات تصنيع المعدات الأصلية.

- في أكتوبر 2025،أعلنت أعمال ما بعد البيع ContiTech في ContiTech عن توسيع مجموعة المنتجات الرئيسية لقطع غيار الهيكل والتوجيه، بما في ذلك أكثر من 1000 عنصر جديد في عام 2025، بالإضافة إلى الإضافة المخطط لها لـ 27 جلبة هيدروليكية جديدة في بداية العام. ويدعم البرنامج تغطية أوسع لمواقف سيارات الركاب في أوروبا، بما في ذلك السيارات الكهربائية.

- في أغسطس 2025،سلطت تقارير صناعة الأخبار الضوء على الابتكارات العالمية في تكنولوجيا قضيب التثبيت، بما في ذلك استخدام مواد خفيفة الوزن وأنظمة التحكم الإلكتروني، مما يشير إلى التطور المتسارع في التحكم في نظام التعليق والأداء عبر منصات المركبات المختلفة.

- في يونيو 2025،أخبار، أعلنت شركة thyssenkrupp Automotive Technology عن عملية إعادة تنظيم كبيرة لإنشاء وحدات أعمال مركزة، بما في ذلك النوابض والمثبتات، بهدف تعزيز التركيز على العملاء والربحية والشراكات المستقبلية المحتملة في توريد قضبان التثبيت وخدمات ما بعد البيع.

- في مايو 2025،أعلنت NHK Spring عن توسيع جهود التطوير المشتركة مع مصنعي المعدات الأصلية للسيارات من خلال دمج تصميم قضيب التثبيت مع النوابض والمقاعد، والاستفادة من نظامها البيئي الهندسي الفريد لتحسين راحة الركوب والتوافق مع المركبات الكهربائية من خلال أساليب البحث والتطوير المحسنة وأساليب التصميم القائمة على المجموعة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المكون، حسب نوع السيارة، حسب قناة المبيعات، حسب نوع المادة، وحسب المنطقة. |

|

حسب نوع المكون |

· قضبان التثبيت (قضبان مقاومة للدحرجة) · البطانات · أنظمة التركيب |

|

حسب نوع السيارة |

· هاتشباك/سيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة · التهاب الكبد الوبائي |

|

عن طريق قناة المبيعات |

· OEM / مناسب للمصنع · ما بعد البيع / الاستبدال |

|

حسب نوع المادة |

· فُولاَذ · الألمنيوم والسبائك خفيفة الوزن · اللدائن والمواد المركبة |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المكون، حسب نوع السيارة، حسب قناة المبيعات، حسب نوع المادة، وحسب البلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع المكون، حسب نوع السيارة، حسب قناة المبيعات، حسب نوع المادة، وحسب البلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع المكون، حسب نوع السيارة، حسب قناة المبيعات، حسب نوع المادة، وحسب البلد) o الصين (حسب نوع السيارة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع المكونات، حسب نوع السيارة، حسب قناة المبيعات، وحسب نوع المادة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 9.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.84 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 5.51 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع OEM/Factory-Fit السوق من خلال قناة المبيعات.

يعد ارتفاع إنتاج السيارات العالمي والتغلغل المتزايد لسيارات الدفع الرباعي من العوامل الرئيسية التي تحرك السوق.

ومن بين اللاعبين الرئيسيين في السوق شركة ZF Friedrichshafen AG، ومجموعة Schaeffler، وBenteler International AG، وMagna International Inc.، وAmerican Axle & Manufacturing Holdings, Inc.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025.

أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.