الحجم القياسي لسوق الكربون الأسود، وتحليل الحصص والصناعة، حسب التطبيق (الإطارات، ومنتجات المطاط، والبلاستيك، والأحبار والطلاءات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

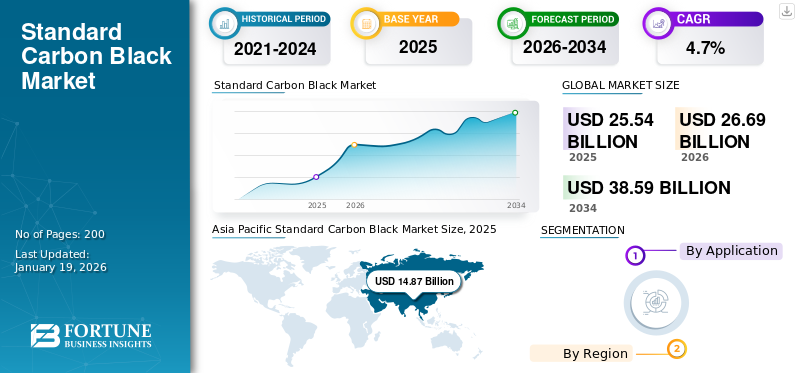

بلغت قيمة حجم السوق السوداء القياسية العالمية للكربون 25.54 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 26.69 مليار دولار أمريكي في عام 2026 إلى 38.59 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق السوداء القياسية للكربون، حيث استحوذت على حصة سوقية تبلغ 58% في عام 2025.

أسود الكربون القياسي هو مسحوق أسود ناعم يتم تصنيعه عن طريق الاحتراق غير الكامل للهيدروكربونات مثل الغاز الطبيعي أو النفط. يتم استخدامه على نطاق واسع كصبغة سوداء وعامل تقوية فيممحاةالمنتجات والبلاستيك والأحبار والطلاءات. Its significance stems from its ability to improve product strength, UV resistance, and coloring properties, particularly in tires, rubber seals, and molded goods.

ويشهد السوق نموًا أعلى بسبب الطلب المستمر من صناعات السيارات والطباعة والبلاستيك. علاوة على ذلك، يؤدي توسيع البنية التحتية وقطاعات التصنيع إلى خلق فرص جديدة في تطبيقات مثل الدهانات ومواد البناء والمعدات الصناعية.

تشمل الشركات المصنعة الكبرى العاملة في السوق شركة Birla Carbon، وCabot Corporation، وTokai Carbon Co., Ltd.، وImerys، وشركة Mitsubishi Chemical Group Corporation.

- وفقًا لإدارة المواد الكيميائية والبتروكيماويات بحكومة الهند، أنتجت الهند 348.78 ألف طن متري من أسود الكربون في 2020-2021، بقدرة مركبة تبلغ 696.00 ألف طن متري، مما أدى إلى استخدام القدرة بنسبة 55.28%.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الكربون الأسود القياسية

زيادة التركيز على الإنتاج الفعال من حيث التكلفة وتطبيقات الاستخدام النهائي المتنوعة لتعزيز نمو السوق

ويتحول السوق تدريجياً نحو التصنيع الأكثر فعالية من حيث التكلفة وتنوع التطبيقات على نطاق أوسع. يقوم المنتجون بتبسيط تقنيات الإنتاج لتعزيز الكفاءة وخفض التكاليف مع الحفاظ على معايير الجودة. ويدعم هذا التحول الطلب المتزايد على المنتج عبر قطاعات مثل المطاط والبلاستيك والطلاء وأحبار الطباعة. وعلى وجه الخصوص، تدفع الأسواق الناشئة الحاجة إلى مواد متينة وبأسعار معقولة. بالإضافة إلى ذلك، تتيح الابتكارات في تقنيات التشتيت والصياغة استخدامًا أوسع لأسود الكربون القياسي في العمليات الصناعية المتنوعة، وتوجيه السوق نحو حلول أكثر قدرة على التكيف وقائمة على القيمة.

ديناميكيات السوق

محركات السوق

تزايد أنشطة التصنيعوتطوير البنية التحتية الطلب على منتجات الوقود

ويأتي الطلب مدفوعا بزيادة إنتاج الصناعات التحويلية وتطوير البنية التحتية على مستوى العالم، وخاصة في المناطق النامية. مثل الصناعات بما في ذلك البناء،التعبئة والتغليفومع توسع مكونات السيارات، فإن الحاجة إلى مواد مثل أسود الكربون القياسي، المستخدم في منتجات المطاط، والإطارات، والأحبار، والبلاستيك، والطلاءات، تتزايد باستمرار. إن فعاليته من حيث التكلفة وتعدد الاستخدامات تجعله عنصرًا أساسيًا في تطبيقات السوق الشامل. علاوة على ذلك، فإن الارتفاع في إنتاج السلع الاستهلاكية والطلب المستمر على المواد المعمرة والوظيفية في كل من التطبيقات الصناعية والمحلية يؤدي إلى تسريع الزخم، وبالتالي دفع نمو السوق السوداء للكربون القياسي.

قيود السوق

يشكل تقلب تكاليف المواد الخام تحديات أمام استقرار السوق

ويعتمد الإنتاج بشكل كبير على وجود وتسعير المواد الخام مثل المواد الأولية القائمة على النفط والغاز الطبيعي. التقلبات المتكررة في تكاليف المدخلات هذه تخلق حالة من عدم اليقين في نفقات التصنيع، مما يؤثر على هوامش الربح واستراتيجيات التسعير. وفي حين تتبنى بعض الشركات المصنعة تدابير للتحكم في التكاليف وتبحث عن مصادر بديلة لإدارة التقلبات، فإن عدم الاستقرار المستمر في تسعير المواد الخام يظل يشكل عقبة كبيرة. ويمكن أن يؤدي عدم القدرة على التنبؤ المستمر إلى تعطيل سلاسل التوريد والتخطيط الاستثماري، مما يؤدي في النهاية إلى تقييد نمو السوق.

فرص السوق

ارتفاع الطلب على السيارات الكهربائية وتطوير التطبيقات لخلق سبل جديدة للنمو

يوفر التوسع المتزايد في صناعة السيارات الكهربائية (EV) فرصًا كبيرة لأسود الكربون القياسي، خاصة في مكونات السيارات بخلاف الإطارات. نظرًا لأن مصنعي السيارات الكهربائية يركزون على مواد خفيفة الوزن ومتينة وفعالة من حيث التكلفة، يتم استخدامها بشكل متزايد في تطبيقات مثل الأجزاء المطاطية غير الإطارات، والأغلفة البلاستيكية، وعزل الكابلات، والمكونات السفلية. إن عامل التعزيز وخصائص التلوين والقدرة على تحمل التكاليف يجعلها مادة مفضلة في تصنيع المركبات الكهربائية بكميات كبيرة. ومع التحول المستمر نحو التنقل المستدام وزيادة اعتماد السيارات الكهربائية، من المتوقع أن يتسارع الطلب على المنتج، مما يساهم في نمو السوق على المدى الطويل.

- وفقًا للوكالة الوطنية لتشجيع وتيسير الاستثمار التابعة لحكومة الهند، من المتوقع أن ينمو سوق السيارات الكهربائية في الهند بمعدل نمو سنوي مركب يبلغ 49% بين عامي 2022 و2030، ليصل إلى ما يقدر بـ 10 ملايين مبيعات سنوية بحلول عام 2030. ومن المتوقع أن تؤدي هذه الزيادة في إنتاج السيارات الكهربائية إلى زيادة الطلب على الكربون الأسود القياسي، لا سيما في الإطارات عالية الأداء وعزل الكابلات والمواد الموصلة.

تحديات السوق

تخلق الانبعاثات البيئية والمخاطر الصحية حواجز أمام نمو السوق

يتضمن إنتاج أسود الكربون القياسي عمليات تطلق غازات ضارة وجسيمات، مما يثير مخاوف صحية وبيئية خطيرة. ويمكن أن يؤثر التعرض لفترات طويلة لهذه الانبعاثات على سلامة العمال ويساهم في تلوث الهواء، مما يؤدي إلى رقابة تنظيمية أكثر صرامة. يتعرض المصنعون لضغوط متزايدة للاستثمار في أنظمة التحكم في الانبعاثات المتقدمة واعتماد تقنيات أنظف لتلبية المعايير البيئية ومعايير السلامة المتطورة. تزيد هذه الاحتياجات التنظيمية من تكاليف التشغيل وتخلق حواجز أمام توسيع القدرات، مما يجعل الامتثال البيئي وحماية صحة العمال أمرًا صعبًا بالنسبة للسوق.

تحليل التجزئة

عن طريق التطبيق

أدى سوق تطبيقات الإطارات إلى ارتفاع الطلب على مواد التقوية الفعالة من حيث التكلفة

بناءً على التطبيق، يتم تقسيم السوق إلى الإطارات ومنتجات المطاط والبلاستيك والأحبار والطلاءات وغيرها.

كان لقطاع الإطارات المعيار السائدالسوق السوداء للكربونحصتها في عام 2024، مدفوعة بدورها الأساسي كمواد حشو معززة فعالة من حيث التكلفة في تصنيع الإطارات. ومع الارتفاع المطرد في إنتاج المركبات العالمية، لا سيما عبر الأسواق الناشئة والحساسة للتكلفة، يعتمد صانعو السيارات ومنتجو الإطارات عليها لتعزيز متانة الإطارات وعمر المداس والأداء. إن الطلب المتزايد على الإطارات ذات الأسعار المعقولة والموفرة للوقود وقطاع الإطارات البديلة المتنامي يعزز المكانة الرائدة لهذا القطاع في السوق بشكل عام.

في قطاع المنتجات المطاطية، من الضروري إنتاج العديد من المكونات الصناعية ومكونات السيارات، مثل الأختام والجوانات والخراطيم والأجزاء المضادة للاهتزاز. إنه يوفر القوة الميكانيكية والمقاومة اللازمة لتطبيقات التصنيع والزراعة والبناء الثقيلة. ومع ارتفاع النشاط الصناعي ونمو الاستثمارات في البنية التحتية، فإن الطلب على السلع المطاطية المتينة والمعززة يعزز استهلاك أسود الكربون القياسي في هذا القطاع.

في قطاع البلاستيك، يتم استخدام المنتج للتصبغ والحماية من الأشعة فوق البنفسجية والتوصيل في منتجات تتراوح من مواد التعبئة والتغليف إلى مكونات السيارات والكهرباء. إن قدرته على تحسين طول العمر ومظهر السطح تجعله مادة مضافة أساسية في المنتجات البلاستيكية الخارجية مثل الأنابيب والحاويات ومواد البناء. ومع نمو صناعات التعبئة والتغليف والبنية التحتية على مستوى العالم، زاد الطلب على الوظائف الوظيفية والجماليةالبلاستيكيقود تطبيق المنتج في هذا القطاع.

التوقعات الإقليمية القياسية للسوق السوداء للكربون

يتم تصنيف السوق حسب الجغرافيا إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Standard Carbon Black Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 58.00٪ في السوق العالمية في عام 2025، بقيمة 14.87 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 15.58 مليار دولار أمريكي في عام 2026، مدعومة بتسارع النشاط الصناعي، وتوسيع إنتاج السيارات، وزيادة الطلب على منتجات المطاط والبلاستيك في الصين والهند وجنوب شرق آسيا. تعد المبادرات الحكومية الداعمة لتطوير البنية التحتية، والتصنيع منخفض التكلفة، وزيادة القدرة على الحركة من المحركات الرئيسية للطلب على المنتجات، خاصة في تطبيقات المطاط للإطارات وغير الإطارات. إن تزايد التحضر وزيادة ملكية المركبات والطفرة في قطاعي البناء والتعبئة والتغليف يزيد من نمو السوق. وبفضل قدرات التصنيع المحلية القوية وإمكانات التصدير المتزايدة، تظل المنطقة مركزًا رئيسيًا لإنتاج واستهلاك أسود الكربون القياسي.

- ووفقا لتقرير أهم الصادرات في العالم، صدرت الصين إطارات مطاطية بقيمة 21.3 مليار دولار أمريكي في عام 2023، وهو ما يمثل 21.8% من الصادرات العالمية. وهذا يعكس قاعدتها الصناعية القوية، مما يعزز الطلب في المنطقة على أسود الكربون القياسي.

أمريكا الشمالية

في عام 2025، مثلت أمريكا الشمالية 4.25 مليار دولار أمريكي، وهو ما يمثل 17.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 4.43 مليار دولار أمريكي في عام 2026. ويشهد السوق في أمريكا الشمالية نموًا مطردًا، مدفوعًا بالطلب القوي من صناعة السيارات وقطاعات التصنيع الصناعي. وتدعم التحسينات المستمرة للبنية التحتية، بما في ذلك مشاريع إصلاح الطرق وتوسيعها، زيادة استهلاك أسود الكربون في تطبيقات الإطارات والمطاط. بالإضافة إلى ذلك، تعمل البرامج الحكومية على تعزيز ممارسات التصنيع المستدامة والتحول نحوهامركبة كهربائيةالإنتاج يدفع نمو السوق. كما يساهم التركيز المتزايد على مكونات السيارات خفيفة الوزن وعالية الأداء، إلى جانب النمو المستمر في صناعة البلاستيك، في توسيع سوق المنطقة.

- وفقًا لأفضل الصادرات العالمية، صدرت الولايات المتحدة ما قيمته 63.0 مليار دولار أمريكي من السيارات في عام 2023، وهو ما يمثل 6.6% من الصادرات العالمية. وهذا يعزز الطلب على أسود الكربون القياسي، والذي يستخدم على نطاق واسع في الإطارات والتطبيقات المطاطية.

أوروبا

حقق السوق الأوروبي 4.47 مليار دولار أمريكي في عام 2025، وهو ما يمثل 18.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 4.64 مليار دولار أمريكي في عام 2026. وفي أوروبا، يعتمد السوق على اللوائح البيئية الصارمة والتركيز القوي على التصنيع المستدام والموفر للطاقة. ويرجع الطلب المتزايد في المقام الأول إلى تحول قطاع السيارات نحو السيارات الكهربائية والموفرة للوقود، والتي تعتمد على مكونات مطاطية وبلاستيكية متينة وفعالة من حيث التكلفة. تركيز المنطقة على تطوير البنية التحتية الصديقة للبيئة، وتجديد المرافق العامة القديمة، واعتمادهامدينة ذكيةتدعم المبادرات أيضًا استخدام المنتجات في مختلف التطبيقات الإنشائية والصناعية.

- وفقًا لأفضل الصادرات في العالم، صدرت ألمانيا سيارات كهربائية بقيمة 40.1 مليار دولار أمريكي في عام 2023، وهو ما يمثل 26.6% من صادرات السيارات الكهربائية العالمية، مما يعكس تحولها نحو السيارات الموفرة للطاقة وتعزيز الطلب على المنتجات في المنطقة.

أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 1.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.20% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.11 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، ينمو السوق بشكل مطرد، مدفوعًا بارتفاع إنتاج السيارات، وتطوير البنية التحتية، وزيادة الطلب على منتجات المطاط. وتستفيد الاقتصادات الكبرى مثل البرازيل والمكسيك من الاستثمارات الكبيرة في مشاريع النقل والإسكان والقطاع العام. بالإضافة إلى ذلك، فإن الاعتماد التدريجي للمركبات الكهربائية ونمو صناعات البلاستيك والتعبئة والتغليف يدعم الطلب على المنتجات في جميع أنحاء المنطقة.

- وفقًا لإدارة التجارة الدولية، تعد المكسيك أكبر سوق لتصدير قطع غيار السيارات الأمريكية ورابع أكبر منتج على مستوى العالم، حيث تحقق 107 مليار دولار أمريكي سنويًا.

الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.89 مليار دولار أمريكي في عام 2025، مستحوذة على 4.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.93 مليار دولار أمريكي في عام 2026. ويتوسع السوق في منطقة الشرق الأوسط وأفريقيا، مدعومًا بزيادة الاستثمارات في البنية التحتية، والنمو الصناعي، وزيادة إنتاج السيارات. تعد الدول، بما في ذلك الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا، من المساهمين الرئيسيين في مشاريع البناء واسعة النطاق وتوسيع شبكات النقل مما يزيد الطلب على المكونات المطاطية والبلاستيكية. بالإضافة إلى ذلك، فإن الاهتمام المتزايد بتبني السيارات الكهربائية والجهود المبذولة لتنويع الاقتصادات وزيادة التصنيع المحلي يدعم نمو السوق في المنطقة.

- وفقًا لشركة Tyre World Exports، من المتوقع أن يصل سوق الإطارات الإفريقي إلى 7.50 مليار دولار أمريكي بحلول عام 2023 بسبب ارتفاع مبيعات الركاب والمركبات التجارية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤكد كبار اللاعبين على التحسين المستمر وتقديم منتجات جديدة للحفاظ على هيمنتهم

يتميز السوق بقدرة تنافسية عالية، حيث تركز الشركات الرئيسية على الابتكارات التكنولوجية وعمليات الدمج والاستحواذ وزيادة القدرة على تعزيز تواجدها في السوق. ومن بين المشاركين الرئيسيين شركة Cabot Corporation، وTokai Carbon Co., Ltd.، وBirla Carbon، وImerys، وشركة Mitsubishi Chemical Group Corporation. ويتنافس هؤلاء اللاعبون على أساس مستويات النقاء، وطرق المعالجة المعقولة التكلفة، وتكامل سلسلة التوريد، والهيمنة الإقليمية، بينما يستثمرون في تقنيات الاستخراج المستدامة لمعالجة المخاوف البيئية. وبينما يتصدر القادة العالميون الأسواق المتقدمة، فإن اللاعبين الإقليميين يتزايدون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

قائمة المفاتيح لمحة عن شركات الكربون الأسود القياسية

- بيرلا كاربون (الهند)

- شركة بيلوم كربون كيميكال المحدودة (الصين)

- شركة كابوت(نحن.)

- شركة توكاي للكربون المحدودة(اليابان)

- مجموعة أومسك للكربون (روسيا)

- شركة OCI المحدودة (كوريا الجنوبية)

- أوريون إنجينيرد كاربونز إس إيه (لوكسمبورغ)

- إيميريس(فرنسا)

- هيمادري للكيماويات المتخصصة المحدودة (الهند)

- شركة Longxing Chemical Stock Co., Ltd (الصين)

- شركة مجموعة ميتسوبيشي الكيميائية(اليابان)

التطورات الصناعية الرئيسية

- يناير 2025:أطلقت شركة Mitsubishi Chemical، بالتعاون مع شركة Sumitomo Ruber، مبادرة مشتركة لتسويق أسود الكربون المستدام تجاريًا من خلال إعادة تدوير الإطارات المنتهية الصلاحية باستخدام أفران فحم الكوك، مما يعد أول تسويق تجاري لمثل هذه العملية على الإطلاق في العالم.

- مايو 2023:قامت شركة Orion Engineered Carbons بتوسيع طاقتها الإنتاجية للغاز الأسود في دورتموند وكولونيا بألمانيا. وتعزز هذه الخطوة ريادة الشركة في حلول أسود الكربون المتخصصة.

- مايو 2021:دخلت Birla Carbon في شراكة مع Circtec لإنشاء أكبر مصنع للتحلل الحراري وأكثره كفاءة للمواد الكربونية المستدامة المستخدمة في الإطارات والسلع المطاطية الميكانيكية والصناعات البلاستيكية، ومن المتوقع أن يبدأ الإنتاج بحلول نهاية عام 2022.

تغطية التقرير

يوفر تحليل السوق العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقعة لنمو السوق في الفترة المتوقعة. فهو يقدم معلومات عن المناطق/البلدان الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات، وعمليات الدمج والاستحواذ. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

[الثلاثاء6sjqHt1]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.7% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

عن طريق التطبيق

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 25.54 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 26.69 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 14.87 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة 2026-2034.

العوامل الرئيسية التي تحرك السوق هي ارتفاع أنشطة التصنيع والتصنيع والتنمية الحضرية العالمية.

تعد كل من Birla Carbon، وCabot Corporation، وTokai Carbon Co., Ltd.، وImerys، وMitsubishi Chemical Group Corporation من أفضل اللاعبين في السوق.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

يعد الطلب المتزايد على مواد الحشو المعززة الفعالة من حيث التكلفة، وارتفاع إنتاج السيارات والمطاط الصناعي، والتطبيقات المتنامية في المواد البلاستيكية والطلاءات، خاصة في الأسواق الناشئة، من العوامل الرئيسية التي من المتوقع أن تشجع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة