حجم سوق خبث الفولاذ، وحصته وتحليل الصناعة، حسب النوع (خبث BF-BOF وخبث صناعة الصلب)، حسب التطبيق (البناء، والأسمنت والخرسانة، والأسمدة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق خبث الفولاذ والتوقعات المستقبلية

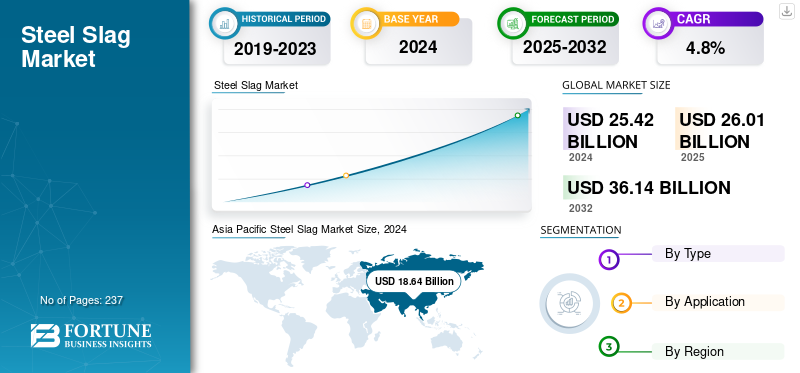

بلغت قيمة حجم سوق خبث الفولاذ العالمي 26.32 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 27.53 مليار دولار أمريكي في عام 2026 إلى 39.79 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق خبث الفولاذ بحصة سوقية بلغت 73.32٪ في عام 2025.

خبث الفولاذ هو منتج ثانوي لإنتاج الفولاذ، ويتشكل عندما تتفاعل الشوائب الموجودة في المواد الخام مع المواد المؤكسدة والتدفقات في عملية صناعة الفولاذ. يتكون من معادن مختلفة ويمكن استخدامه كمادة بناء بسبب صلابته العالية ومتانته وقدرته على تحسين خصائص الخرسانة. وقد أدى ارتفاع إنتاج الصلب إلى زيادة المعروض من الخبث، مما ساعد على نمو السوق. يتم استخدامه في صناعة الأسمنت، والذي ينتج قوة عالية وتوليد حرارة منخفضة عند خلطه بالماء. لديها مرونة كيميائية قوية. هذه الخصائص تجعله الخيار الأمثل لصناعات الأسمنت والبناء. ومع ذلك، فقد تم إعاقة نمو السوق بسبب المكونات الضارة الموجودة في الخبث. المضافات السامة مثلالنيكلغالبًا ما يتم العثور على الكروم والسترونتيوم والكادميوم في الخبث. هذه المركبات يمكن أن تكون خطرة على البيئة وصحة الإنسان.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين مع شركة ArcelorMittal وNippon Steel Corporation وJFE Steel Corporation في المقدمة. وقد دعمت المحفظة الواسعة، وإطلاق المنتجات المبتكرة، والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق خبث الفولاذ

الاقتصاد الدائري وإزالة الكربون هما اتجاهات الأسواق الناشئة

وبينما يسعى أصحاب البناء إلى استخدام مواد منخفضة الكربون، فإن خبث الفولاذ يتحول من منتج نفايات إلى مورد مستدام، حيث يعمل كركام عالي الأداء، وبعد الكربنة المتسارعة، كمواد أسمنتية تكميلية (SCM). إن استخدام خبث فرن القوس الكهربائي (EAF) / خبث فرن الأكسجين الأساسي (BOF) كركام يمكن أن يقلل بشكل كبير من التأثيرات البيئية المجسدة عن طريق التحايل على عمليات المحاجر كثيفة الاستخدام للطاقة.

- أظهرت دراسات تقييم دورة الحياة (LCA) الحديثة للمباني متوسطة الارتفاع أن استبدال الركام الخشن الطبيعي بركام خبث الفولاذ أدى إلى تقليل حوالي 69 طنًا من انبعاثات ثاني أكسيد الكربون، مع الاستمرار في تلبية متطلبات الأداء الهيكلي.

وبشكل عام، فإن القبول المتزايد للمعايير، والفوائد البيئية المثبتة من LCAs، وتطوير SCMs من خبث الفولاذ المتمعدن بثاني أكسيد الكربون، كلها عوامل تقود إلى تحول قوي في السوق نحو استخدام المواد القائمة على الخبث لخفض انبعاثات الكربون وتعزيز الاستخدام الدائري للمنتجات الثانوية الصناعية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على بناء الطرق لدفع نمو السوق

يعد بناء الطرق قطاعًا حيويًا يؤثر بشكل كبير على نمو سوق خبث الفولاذ، نظرًا لتطبيقه الواسع في بناء الطرق السريعة والطرق. ويفضل الخبث في هذا القطاع بسبب خصائصه الرائعة، مما يجعله مادة أساسية للبنية التحتية الحديثة. إحدى الخصائص المميزة للمنتج هي قدرته الاستثنائية على التحمل، مما يجعله مناسبًا للغاية للاستخدام كركام في قواعد الطرق والقواعد الفرعية. تضمن الطبيعة القوية والمرنة لمجموعات الخبث قدرتها على تحمل الأحمال المرورية الثقيلة، مما يساهم في طول عمر الطرق ومتانتها.

علاوة على ذلك، فإن خصائصه الجوهرية الفريدة، مثل مقاومته للطقس والقلوية العالية، تلعب دورًا حاسمًا في تقليل تسرب المواد الضارة إلى البيئة. وتتوافق هذه الميزات بشكل جيد مع التركيز المتزايد على ممارسات البناء الصديقة للبيئة، مما يعزز حالة خبث الفولاذ في بناء الطرق. لقد فضلت اللوائح والمعايير الحكومية التي تدعو إلى ممارسات البنية التحتية المستدامة بشكل متزايد دمج الخبث في مشاريع بناء الطرق. وقد أدركت العديد من البلدان الفوائد العديدة المرتبطة بهذه المادة وأدرجت مبادئ توجيهية في أطرها التنظيمية لتعزيز استخدامها.

قيود السوق

قد تؤثر إدارة خبث الفولاذ والتخلص منه على نمو السوق

غالبًا ما تكون القيود البيئية بمثابة الحاجز الرئيسي في السوق. يحتوي خبث الفولاذ، وهو منتج ثانوي لتصنيع الصلب، على مركبات كيميائية مختلفة يمكن أن تضر بالبيئة إذا لم تتم إدارتها بشكل صحيح. ونتيجة لذلك، فرضت الحكومات والهيئات التنظيمية لوائح صارمة للتعامل الآمن مع الخبث الناتج عن تصنيع الصلب ومعالجته والتخلص منه.

أحد التحديات الرئيسية هو الحاجة إلى طرق التخلص المناسبة. ويشيع استخدامه كركام في بناء الطرق والأسمنت وإنتاج الخرسانة. ومع ذلك، تختلف قيود الاستخدام حسب المنطقة أو البلد، حيث تحظر بعض المناطق استخدامه بسبب مخاوف تنظيمية. على سبيل المثال، تتطلب بعض المناطق معالجة خاصة للخبث لمنع تسرب السموم إلى البيئة، مما يزيد من التكاليف وتعقيد استخدامه في البناء.

وتركز القوانين البيئية أيضًا على الحد من انبعاث الملوثات من الخبث، الذي قد يحتوي على معادن ثقيلة ومواد خطرة أخرى. ولمعالجة هذه المشكلات، استثمر المصنعون في التقنيات المتقدمة مثل طرق التصلب/التثبيت والغسيل والترشيح.

فرص السوق

معالجة المياه واستصلاح الأراضي لزيادة استهلاك المنتج

ويقدم السوق فرصاً واعدة لاستصلاح الأراضي ومعالجة المياه. الخصائص الفريدة لخبث الفولاذ تجعله مناسبًا تمامًا لهذه الاستخدامات. قدرته العالية على الامتصاص تجعله فعالا في تنظيف المياه الملوثة حيث أن مساحة سطحه الكبيرة ومساميته تمكنه من امتصاص عناصر مثل الفوسفات والسيليكا،المغنيسيوموالحديد والألمنيوم والكالسيوم من مياه الصرف الصحي. وهذا يجعل الخبث ذا قيمة في معالجة النفايات السائلة الصناعية ومياه الصرف الصحي. ويمكن استخدامه كوسائط ترشيح في الأراضي الرطبة الاصطناعية، حيث تستخدمه الكائنات الحية الدقيقة كركيزة لتكسير المواد العضوية وإزالة الملوثات بيولوجيًا وكيميائيًا.

وبشكل عام، فإن السوق مدفوع بالطلب على حلول مستدامة وفعالة من حيث التكلفة، مما يخلق إمكانات في معالجة المياه واستصلاح الأراضي. ومن خلال الاستفادة من امتصاصها وخصائص تحسين التربة، تستطيع الصناعات والحكومات معالجة المخاوف البيئية، وزيادة كفاءة استخدام الموارد، وتعزيز التنمية المستدامة.

تحديات السوق

تحديات عدم التجانس ومراقبة الجودة تعيق نمو السوق

تُظهر التركيبة الكيميائية والمرحلة لخبث الفولاذ تباينًا كبيرًا اعتمادًا على نوع الفرن والممارسات التشغيلية وطبيعة الخردة أو المواد الأولية المستخدمة. هذا التباين يجعل الأداء غير قابل للتنبؤ دون إجراءات معالجة ومراقبة الجودة الدقيقة. يعد أخذ العينات وتحليل الخبث بشكل منتظم من الإجراءات القياسية في منشآت القوات المسلحة المصرية لمراقبة الأكاسيد الرئيسية داخل نظام CaO-MgO-FeO-SiO₂ وللحفاظ على نسب MgO/CaO ضمن المعلمات الآمنة. ومع ذلك، فإن هذه الإجراءات تتكبد تكاليف اختبار إضافية وتعرض مخاطر التباين. يمكن أن تؤدي المستويات المرتفعة من الجير الحر (f-CaO) وMgO الحر إلى توسع ضار بعد وضعه. ونتيجة لذلك، يتعين على المنتجين سحق المخزونات وغربلتها ومن ثم الطقس أو العمر. في المملكة المتحدة، تحتفظ العديد من العمليات بصفوف الرياح لمدة لا تقل عن ثلاثة أشهر تقريبًا ولا تطلق المواد إلا بعد اختبارات التوسيع الناجحة وفقًا للمعيار EN 1744-1، مما قد يؤدي إلى انخفاض الإنتاجية.

- يحتوي الخبث أيضًا على حديد معدني محصور، غالبًا ما يتراوح بين 10 إلى 40 بالمائة تقريبًا من الوزن، والذي يجب إزالته من خلال الفصل المغناطيسي لتلبية مواصفات الركام، وبالتالي إدخال خطوة إضافية لمراقبة الجودة.

تحليل التجزئة

حسب النوع

سيطر قطاع خبث Bf-BOF على السوق بسبب الاستخدام العالي في تطبيقات الهندسة المدنية

بناءً على النوع، يتم تقسيم السوق إلى خبث BF-BOF وخبث صناعة الصلب.

استحوذ قطاع خبث BF-BOF على حصة كبيرة من سوق خبث الفولاذ في عام 2025، حيث ظل مسار BF-BOF المتكامل هو الطريقة السائدة لإنتاج الصلب في جميع أنحاء العالم، لا سيما في الصين واليابان وكوريا الجنوبية وألمانيا والبرازيل وغيرها من الدول الرئيسية المنتجة للصلب. استفاد هذا القطاع من توليد الخبث الكبير والمتسق من خلال إنتاج الصلب الخام القائم على المحولات. يستخدم خبث BF-BOF في الغالب في تطبيقات الهندسة المدنية، بما في ذلك بناء الطرق والركام الخرساني والسدود والخلائط الإسفلتية نظرًا لصلابته ومتانته وملاءمته كبديل للركام الطبيعي. ومع ذلك، كان نمو هذا القطاع معتدلاً مقارنة بالخبث المرتكز على فرن فرن كهربائي، بالنظر إلى أن صناعة الصلب BF-BOF هي عملية صناعية راسخة وتواجه تحديات طويلة المدى من مبادرات إزالة الكربون والانتقال التدريجي إلى أساليب صناعة الصلب القائمة على الخردة وطرق صناعة الصلب DRI-EAF. علاوة على ذلك، من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب يبلغ 4.6% طوال فترة التحليل.

أظهر قطاع خبث صناعة الصلب، الذي يشمل خبث EAF، وخبث المغرفة، وخبث الفرن التعريفي، وخبث AOD/VOD، وخبث التكرير الثانوي الآخر، أسرع نمو. وقد تم تسهيل هذا النمو من خلال زيادة إنتاج فولاذ القوات المسلحة المصرية، وزيادة استخدام الخردة، وتوسيع مسارات حديد الاختزال المباشر-القوات المسلحة المصرية في مناطق مثل الشرق الأوسط، والهند، وأوروبا، وأمريكا الشمالية، وزيادة استخدام المنتجات الثانوية لصناعة الصلب. يتم استخدام EAF وخبث التكرير بشكل تدريجي في مجاميع البناء، والمواد الأساسية للطرق، والمركبات الأسمنتية، وتثبيت التربة، وتطبيقات إعادة التدوير المعدنية. علاوة على ذلك، من المتوقع أن يشهد هذا القطاع معدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الأسمنت والخرسانة سينمو بأسرع معدل نمو سنوي مركب بسبب ارتفاع الطلب في قطاع البناء

بناءً على التطبيق، يتم تقسيم السوق إلى البناء والأسمنت والخرسانة والأسمدة وغيرها.

من المتوقع أن يشهد قطاع الأسمنت والخرسانة أسرع نمو خلال فترة التحليل. إن الطلب المتزايد على هذه المنتجات في صناعة مواد البناء، بسبب خصائصها مثل قوة الشد العالية، ومقاومة الماء، والصلابة، والتوافق الكيميائي مع مجموعة من المواد، يقود نمو هذا القطاع. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 5.3% خلال فترة التحليل.

يهيمن قطاع البناء على السوق ويعود الطلب في المقام الأول إلى الاستخدام المتزايد لخبث الفولاذ في صناعة البناء والتشييد لتثبيت التربة وفي الملاط للبناء. ومع تزايد صرامة تراخيص المحاجر وتصاعد تكاليف الاستخراج، يقدم الخبث المعالج حلاً أكثر فعالية من حيث التكلفة على أساس الأداء الوظيفي، وبالتالي تحسين القدرة التنافسية للعطاءات للمشاريع العامة وتسريع اعتماده. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 4.7% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق خبث الفولاذ

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Steel Slag Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2024، استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية بقيمة 18.64 مليار دولار أمريكي، وحافظت على ريادتها في عام 2025، مسجلة قيمة سوقية قدرها 19.30 مليار دولار أمريكي. تعد منطقة آسيا والمحيط الهادئ موطنًا للعديد من الاقتصادات النامية، بما في ذلك المساهمين الرئيسيين مثل الصين والهند. تتمتع هذه البلدان بإمكانات نمو اقتصادي كبيرة غير مستغلة ومن المرجح أن تتحقق خلال الفترة المتوقعة مع تقدمها في توسعها الاقتصادي وتزايد التوسع الحضري وتعزيز أنشطة البناء لدعم الطلب على المنتجات في المنطقة.

سوق خبث الصلب في الصين

وبحلول عام 2026، من المتوقع أن تصل قيمة السوق الصينية إلى 14.52 مليار دولار أمريكي. تعد الصين أكبر مستهلك ومنتج للخبث في منطقة آسيا والمحيط الهادئ. يمكن أن تعزى هذه الهيمنة إلى إنتاج الصين لخبث كبير لأنها أكبر منتج للصلب في العالم. يعد استخدام الخبث في البلاد سوقًا راسخًا، خاصة في أسواق الأسمنت والخرسانة. يتم استخدامه بشكل متكرر في الصين كمادة أسمنتية إضافية، والتي تساعد في تصنيع خبث الأسمنت. يتم استخدامه لأغراض مختلفة، بما في ذلك استقرار وبناء الطرق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق خبث الصلب في اليابان

ومن المتوقع أن تبلغ قيمة سوق اليابان حوالي 1.24 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.5٪ من الإيرادات العالمية.

سوق خبث الصلب في الهند

وتقدر قيمة السوق الهندية بحوالي 2.18 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7.9% من الإيرادات العالمية.

أوروبا

ومن المتوقع أن يشهد السوق الأوروبي نموًا كبيرًا في السنوات القادمة. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب قدره 4.3%، لتصل القيمة السوقية إلى 3.72 مليار دولار أمريكي بحلول عام 2026. وفي أوروبا، يرتبط الطلب المرتفع على المنتج بالنمو السريع في البنية التحتية والتطورات الصناعية. يتم استخدام الخبث الناتج إلى حد كبير في مشاريع بناء الطرق. وبالمثل، فإن خبث فرن القوس الكهربائي يتمتع بثبات عالي، ومتانة، وخصائص احتكاك، مما يجعله مناسبًا لصابورة تطوير الأسفلت في سلسلة القيمة بأكملها.

سوق خبث الصلب في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.06 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.2٪ من الإيرادات العالمية.

سوق الخبث الصلب في ألمانيا

تقدر قيمة السوق الألمانية بحوالي 0.83 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.0٪ من الإيرادات العالمية.

أمريكا الشمالية

وفي أمريكا الشمالية، تعد الولايات المتحدة وكندا المساهمين الرئيسيين. أدى التوسع السريع في صناعات الأسمنت والخرسانة إلى زيادة نمو السوق الإقليمية. وفي الولايات المتحدة، يساهم قطاع البناء بنسبة 4% من الناتج المحلي الإجمالي ويتزايد الطلب على منتجات البناء في كل من القطاعين السكني والتجاري. وبالتالي، فإنه يخلق دفعة محلية في الطلب على الخبث من صناعات الاستخدام النهائي الرئيسية، مما يدفع السوق في المنطقة.

سوق خبث الصلب في الولايات المتحدة

ونظرًا لهيمنة الولايات المتحدة في المنطقة، فمن المتوقع أن تصل قيمة السوق الأمريكية إلى حوالي 1.20 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.4% من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تعد أمريكا اللاتينية واحدة من المناطق التي تتقدم بسرعة من حيث التحضر والتقدم التكنولوجي. ومن المتوقع أن تقوم شركات تصنيع الصلب الكبرى، مثل Bekaert وArcelorMittal، بدفع نمو المنتجات في المنطقة. وظلت البرازيل المساهم الرئيسي، وذلك بسبب بنيتها التحتية المتكاملة لصناعة الصلب. وفي الوقت نفسه، أظهرت المكسيك إمكانات نمو أكبر بفضل إنتاجها من الصلب المعتمد على فرن القوس الكهربائي وارتباطه بالطلب على قطاعي البناء والتصنيع في أمريكا الشمالية. وفي منطقة الشرق الأوسط وإفريقيا، أظهرت دول مجلس التعاون الخليجي وغيرها من المنتجين في الشرق الأوسط ارتفاع الطلب، مدفوعًا بالتوسع في إنتاج الصلب بتقنية الاختزال المباشر (DRI-EAF)، وتطوير البنية التحتية، وزيادة استخدام الخبث في تطبيقات البناء. ومع ذلك، في العديد من الأسواق النامية، كان النمو مقيدًا بسبب محدودية القدرة على معالجة الخبث، والقبول التنظيمي غير المتسق، والتحديات اللوجستية، وانخفاض اعتماد تطبيقات الخبث ذات القيمة المضافة. ومن المتوقع أن يصل سوق أمريكا اللاتينية إلى 0.79 مليار دولار أمريكي بحلول عام 2026.

سوق خبث الصلب في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.26 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.9% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كبار منتجي الصلب يعملون على تعزيز قيمة الخبث للحصول على القيمة من الطلب على البناء

ظلت السوق العالمية موحدة إلى حد ما على مستوى الإنتاج، حيث كان توافر الخبث مرتبطًا بشكل وثيق بإنتاج الصلب الخام من كبار منتجي الصلب. احتلت شركات مثل أرسيلور ميتال، وشركة نيبون ستيل، وبوسكو، وتاتا ستيل، وجي إف إي ستيل، وكوبي ستيل، وشركة الصلب الأمريكية، وفوستالبين إيه جي مواقع قوية بسبب عملياتها الكبيرة في صناعة الصلب BF-BOF وEAF. وقد أنتجت هذه الشركات كميات كبيرة من خبث المحولات، وخبث القوات المسلحة المصرية، وخبث المغرفة، وغيرها من المنتجات الثانوية لصناعة الصلب، وبالتالي دعم دورها كموردين رئيسيين لمصنعي الخبث، ومنتجي الركام، وشركات الأسمنت، ومقاولي الطرق، ومطوري البنية التحتية.

تأثرت المنافسة في السوق في المقام الأول بالعوامل الإقليمية مثل التوافر، وقدرة المعالجة، وجودة المنتج، والوصول اللوجستي، وشهادة الاستخدام النهائي، وليس بتجارة الخبث العالمية. ونظراً لأن خبث الفولاذ عبارة عن مادة سائبة كثيفة ومنخفضة القيمة، فإن الموردين المتواجدين بالقرب من مشاريع البنية التحتية مثل بناء الطرق، وتصنيع الأسمنت، وأسواق التجميع، والتجمعات الصناعية يتمتعون بميزة تنافسية واضحة. كانت الشركات التي لديها أنظمة محددة مسبقًا لتقادم الخبث، واستعادة المعادن، والسحق، والغربلة، والتحكم في الترشيح، والتصنيف، مجهزة بشكل أفضل لتوفير منتجات الخبث المعتمدة لاستخدامها في البناء، وقواعد الطرق، والأسفلت، والأسمنت، والخرسانة، بالإضافة إلى تطبيقات تحسين التربة.

ويعطي كبار صانعي الصلب الأولوية بشكل متزايد لتثمين المنتجات الثانوية واستراتيجيات الاقتصاد الدائري لتعزيز استخدام الخبث وتقليل الاعتماد على مدافن النفايات. وتُظهر الأسواق القائمة مثل اليابان وأوروبا والولايات المتحدة والصين معدلات عالية من استخدام الخبث، مما يشجع المنتجين على تجاوز طرق التخلص الأساسية وتطوير تطبيقات ذات قيمة أعلى. وعلى وجه التحديد، أصبح التعاون مع منتجي الأسمنت، وشركات مواد البناء، ووكالات البنية التحتية للطرق، ضروريا لتعزيز تسويق المنتجات القائمة على الخبث. وبالتالي، فإن الميزة التنافسية مدفوعة بالقدرة على تحويل خبث الفولاذ من منتج ثانوي منخفض القيمة إلى مادة معاد تدويرها معتمدة ذات جودة ثابتة وأداء استخدام نهائي يمكن الاعتماد عليه.

قائمة الشركات الرئيسية لخبث الفولاذ

- أرسيلورميتال (لوكسمبورغ)

- شركة نيبون ستيل(اليابان)

- شركة الصلب الأمريكية (الولايات المتحدة)

- شركة JFE للصلب (اليابان)

- تاتا ستيل(الهند)

- بوسكو (كوريا الجنوبية)

- مجموعة فوستالبين(النمسا)

- تيسن كروب ستيل أوروبا (ألمانيا)

- أوبتيموس ستيل (الولايات المتحدة)

- كوبي ستيل المحدودة. (اليابان)

التطورات الصناعية الرئيسية

- يوليو 2025:حصلت شركة ArcelorMittal Nippon Steel India (AM/NS India) على الترخيص الأول لتقنية "تثمين خبث الفولاذ" الجديدة التي طورها معهد أبحاث الطرق المركزي في الهند (CSIR-CRRI). وتسمح هذه التقنية للشركة بمعالجة هذا الخبث وتحويله إلى مجاميع لبناء الطرق في مصنعها الرائد في هازيرا في ولاية جوجارات.

- فبراير 2023:أعلنت شركة Nippon Steel Corporation عن اتفاقها مع شركة Elk Valley Resources Ltd. (EVR) للاستحواذ بشكل غير مباشر على ما يصل إلى 10% من الأسهم العادية والأسهم المفضلة وفوائد حقوق الملكية في الأخيرة.

- يوليو 2022:أعلنت شركة thyssenkrupp Steel عن خطط للعمل مع شركة BP p.l.c. والغرض من هذا التعاون الاستراتيجي هو إزالة الكربون من إنتاج الصلب، حيث تمثل شركة تيسنكروب للصلب 2.5% من انبعاثات ثاني أكسيد الكربون في ألمانيا. الشركة وشركة BP p.l.c. تخطط لاستبدال الأفران العالية التي تعمل بالفحم لإنتاج الفولاذ والمنتجات الخضراء.

- مارس 2022:استحوذت شركة ArcelorMittal على شركة إعادة التدوير الاسكتلندية John Lawrie Metals Ltd.، كجزء من استراتيجية الشركة لزيادة استخدام خردة الفولاذ لتقليل انبعاثات ثاني أكسيد الكربون الناتجة عن صناعة الصلب.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات، وعمليات الدمج، والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصص السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار) والحجم (كيلو طن) |

| التقسيم | حسب النوع والتطبيق والمنطقة |

| حسب النوع |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 26.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 39.79 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة 2026-2034.

يهيمن قطاع تطبيقات البناء على السوق.

يهيمن قطاع تطبيقات البناء على السوق.

يعد النمو المستمر في صناعة البناء والتشييد عاملاً رئيسياً في دفع السوق.

- 2021-2034

- 2024

- 2021-2024

- 240

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة