حجم سوق الاتصالات فائقة التردد، والحصة، وتحليل الصناعة، حسب التكنولوجيا (5G sub-6.0 جيجا هرتز، 5G mm-Wave، LEO SATCOM، الرادار، وغيرها)، حسب التردد (3 - 10 جيجا هرتز، 10 - 20 جيجا هرتز، 20 - 30 جيجا هرتز، 30 - 40 جيجا هرتز، وما فوق 40 جيجا هرتز)، حسب نوع الرادوم (ساندويتش، صفائح صلبة، نظام متعدد الطبقات، والنسيج المشدود، وغيرها)، حسب المستخدم النهائي (القيادة الفضائية والاستراتيجية، والطيران العسكري والطائرات بدون طيار، والمقاتلون البحريون والأمن البحري، والقوات البرية والشبكات التكتيكية، ومصنعو المعدات الأصلية في مجال الفضاء الجوي والصيانة والإصلاح والإصلاح)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الاتصالات فائقة التردد والتوقعات المستقبلية

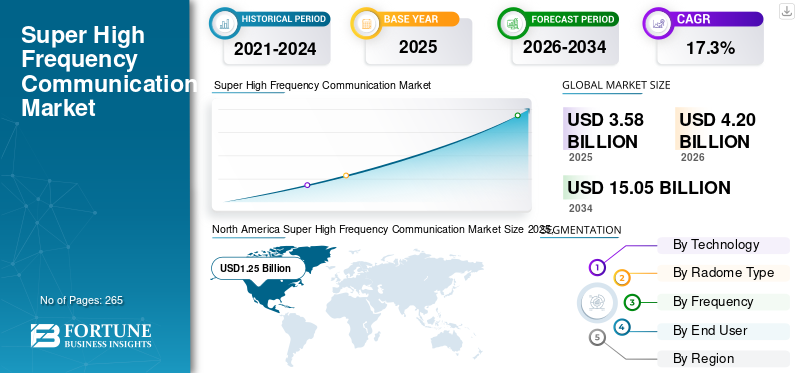

بلغت قيمة سوق الاتصالات العالمية فائقة التردد 3.58 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.20 مليار دولار أمريكي في عام 2026 إلى 15.05 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 17.3٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الاتصالات فائقة التردد بحصة سوقية بلغت 34.92% في عام 2025.

وتدخل حصة السوق مرحلة نمو قوية، مدفوعة بالتقدم في الاتصالات اللاسلكية وشبكات الجيل الخامس (5G) والاتصال عبر الأقمار الصناعية. تعمل تقنية SHF ضمن الطيف 3 جيجا هرتز - 30 جيجا هرتز، مما يوفر نطاقًا تردديًا كبيرًا ومعدلات بيانات عالية ضرورية للتطبيقات الحيوية في القطاعات العسكرية والدفاعية والاتصالات والفضاء. الانتشار السريع لأجهزة إنترنت الأشياء،مدينة ذكيةتعمل المشاريع والأقمار الصناعية المتقدمة ذات المدار الأرضي المنخفض على تصاعد الطلب على الشبكات التي يمكنها دعم نقل البيانات بسرعة فائقة والاتصالات الآمنة. كما تتيح اتصالات SHF أنظمة الرادار المتقدمة والاتصال واسع النطاق في المناطق النائية، مما يجعلها لا غنى عنها بالنسبة للاعبين الحكوميين والتجاريين والصناعيين الذين يبحثون عن حلول مرنة وعالية الأداء. إلى جانب شبكات الجيل الخامس والأقمار الصناعية، تعتمد وكالات الدفاع على SHF لوصلات الأقمار الصناعية الآمنة، والحرب الإلكترونية، والتصوير الراداري عالي الدقة، مما يعزز زخم السوق.

يتم تشغيل سوق الاتصالات فائقة التردد (SHF) بواسطة مزيج من مقاولي الدفاع الرئيسيين ومتخصصي الترددات اللاسلكية وخبراء المواد. تتصدر شركة L3Harris Technologies, Inc. وشركة Northrop Grumman أجهزة الراديو SHF المتقدمة وروابط البيانات وحمولات الأقمار الصناعية لشبكات الدفاع والفضاء المعقدة. تضيف شركة General Dynamics Corporation أنظمة اتصالات SHF آمنة للمستخدمين التكتيكيين والإستراتيجيين. تساهم كل من Cobham Limited وAstronics Corporation وHensoldt وJENOPTIK AG في حلول الترددات اللاسلكية والحرب الإلكترونية والاختبار عالية الأداء التي تتيح التشغيل الموثوق في البيئات الكهرومغناطيسية الكثيفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الاتصالات عالية التردد

- حجم السوق عام 2025: 3.58 مليار دولار أمريكي

- حجم السوق عام 2026: 4.20 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15.05 مليار دولار أمريكي

- معدل النمو السنوي المركب: 17.3% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الاتصالات فائقة التردد بحصة بلغت 34.92% في عام 2025.

- ومن المتوقع أن تستحوذ LEO SATCOM على 34.67% من السوق في عام 2026.

- من المتوقع أن يمتلك الطيران العسكري والطائرات بدون طيار حصة 28.66٪ في عام 2026.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 1.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تحافظ على ريادتها في عام 2026.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 1.23 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 30.7%.

آسيا والمحيط الهادئ

ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ قيمة سوقية تبلغ 1.32 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.26 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يشهد السوق نمواً مطرداً مدعوماً بتوسيع استثمارات الاتصالات عبر الأقمار الصناعية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

النمو في الشبكات التي تركز على البيانات ومتطلبات الدفاع يعزز نمو السوق

الدافع الأساسي لاعتماد اتصالات SHF هو الحاجة الماسة إلى الشبكات التي تركز على البيانات والتي توفر مسارات نقل عالية السرعة ومنخفضة الكمون ومرنة. تعتمد الأنظمة اللاسلكية من الجيل التالي، وبشكل أساسي اتصالات الجيل الخامس والاتصالات عبر الأقمار الصناعية، بشكل كبير على نطاقات SHF لضمان الاتصال الشامل لسكان المناطق الحضرية، مما يدعم الملايين من أجهزة إنترنت الأشياء في وقت واحد. بالإضافة إلى ذلك، يعمل قطاع الدفاع على دفع نمو السوق، والاستفادة من SHF في الحرب الإلكترونية المتقدمة، والتوصيل الآمن عبر الأقمار الصناعية، والدقة العالية.رادارالتصوير. إن الاستثمارات التي تقوم بها الحكومات والشركات الخاصة في توسيع نطاق الرادار، والاتصالات الآمنة، والبنية التحتية لشبكات الجيل الخامس (5G) تدعم المرونة والأمن وقابلية التوسع التي تشكل أهمية بالغة للتحديث الرقمي في الصناعات الحيوية. إن الجمع بين الشبكات المرنة وعالية السرعة ومتطلبات الدفاع ذات المهام الحرجة يبقي اتصالات SHF في طليعة التطور التكنولوجي.

قيود السوق

تنظيم الطيف والنفقات الرأسمالية يعيقان نمو السوق

ويواجه سوق الاتصالات ذات التردد العالي (SHF) قيودًا كبيرة، لا سيما في تخصيص الطيف والتنظيم والاستثمار المسبق الكبير. ومع تزايد الطلب على النطاقات عالية التردد، فإن الحصول على تصريح تنظيمي والوصول إلى الطيف غير المربوط يمكن أن يعيق النشر السريع، خاصة في المناطق التي لديها سياسات صارمة لإدارة الطيف. تمثل التكلفة المطلوبة لتطوير وتركيب وتشغيل البنية التحتية للموجات فوق الصوتية (SHF) مثل أبراج الموجات المليمترية وأجهزة الراديو المتقدمة والأقمار الصناعية عالية الإنتاجية تحديات أمام الشركات الصغيرة والاقتصادات الناشئة. يتطلب التقادم التكنولوجي والمعايير المتغيرة بسرعة استثمارات مستمرة، في حين أن تداخل الترددات وتوهين الإشارة في النطاقات الأعلى يحد أحيانًا من النطاق العملي والموثوقية. ويمكن للعقبات التنظيمية والأعباء الاقتصادية مجتمعة أن تؤدي إلى إبطاء اختراق السوق وتوسيع نطاق الحلول الجديدة.

اتجاهات سوق الاتصالات عالية التردد

يؤدي صعود شبكات الجيل الخامس المليمترية وشبكات الأقمار الصناعية إلى التوسع السريع

الاتجاه السائد في نمو سوق الاتصالات فائقة التردد هو التوسع في تقنية 5G mmWave في الاتصال الحضري والريفي، بالإضافة إلى التثبيت المتزايد للأقمار الصناعية LEO وKa-band. تعمل شركات الاتصالات العملاقة، مثل AT&T وVerizon وChina Telecom، على نشر البنية التحتية لموجات mmWave بقوة في النطاق 24-30 جيجا هرتز، مستهدفة الإنترنت عبر الهاتف المحمول فائق السرعة وتطبيقات النطاق الترددي العالي لإنترنت الأشياء والمدن الذكية والأتمتة الصناعية. ويتسارع أيضًا استخدام أنظمة الرادار المتقدمة في الطيران العسكري والمدني في القطاع 10-20 جيجا هرتز. إن السعي وراء التحول الرقمي، والبيانات عالية السرعة، والاتصال الموثوق به يدفع الشركات المصنعة ومقدمي الحلول إلى التركيز على إطلاق المنتجات التي تتمحور حول قابلية التشغيل البيني وقابلية التوسع. تتضافر هذه الاتجاهات لدفع ترقيات الشبكة القوية والاعتماد الأوسع لتقنية SHF في كل من الأسواق القائمة والناشئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

فرص السوق

النظام البيئي لإنترنت الأشياء والجيل القادم من الاتصالات عبر الأقمار الصناعية لتعزيز نمو السوق

تدور الفرصة الواعدة في سوق SHF حول النمو الهائل لأجهزة إنترنت الأشياء والجيل القادمالاتصالات عبر الأقمار الصناعية. مع قيام المزيد من الصناعات مثل الخدمات اللوجستية والرعاية الصحية والطاقة والإدارة الحضرية بدمج أجهزة استشعار وضوابط إنترنت الأشياء، تزداد الحاجة إلى شبكات SHF قوية ومنخفضة الكمون. إن التطور المستمر للأقمار الصناعية LEO وKa-band، القادرة على دعم الإنترنت عريض النطاق والاتصالات الآمنة عبر مسافات شاسعة، يزيد الطلب في المناطق النائية والمحرومة. تعمل الابتكارات في تصميم الهوائي الذكي وإدارة الطيف ونقل البيانات عالية السعة على زيادة فرص السوق للبائعين ومقدمي الخدمات الذين يسعون إلى تقديم حلول اتصال متطورة. ويضمن انتشار وحدات إنترنت الأشياء والأجهزة المتصلة التي تدعم تقنية الجيل الخامس توسعًا مستدامًا في السوق حيث تستثمر الشركات في منصات اتصالات أكثر موثوقية وفائقة السرعة.

تحديات السوق

تعد قابلية التشغيل البيني والعوامل البيئية ودورة حياة التكنولوجيا من التحديات الرئيسية في السوق

التحديات الحاسمة في مركز سوق الاتصالات SHF بشأن تحقيق التشغيل البيني السلس عبر الأجهزة والشبكات، وإدارة التأثيرات البيئية، ومعالجة التكنولوجيا سريعة الخطى

تدور الفرصة الواعدة في سوق SHF حول النمو الهائل لأجهزة إنترنت الأشياء والجيل القادمالاتصالات عبر الأقمار الصناعية. مع قيام المزيد من الصناعات مثل الخدمات اللوجستية والرعاية الصحية والطاقة والإدارة الحضرية بدمج أجهزة استشعار وضوابط إنترنت الأشياء، تزداد الحاجة إلى شبكات SHF قوية ومنخفضة الكمون. إن التطور المستمر للأقمار الصناعية LEO وKa-band، القادرة على دعم الإنترنت عريض النطاق والاتصالات الآمنة عبر مسافات شاسعة، يزيد الطلب في المناطق النائية والمحرومة. تعمل الابتكارات في تصميم الهوائي الذكي وإدارة الطيف ونقل البيانات عالية السعة على زيادة فرص السوق للبائعين ومقدمي الخدمات الذين يسعون إلى تقديم حلول اتصال متطورة. ويضمن انتشار وحدات إنترنت الأشياء والأجهزة المتصلة التي تدعم تقنية الجيل الخامس توسعًا مستدامًا في السوق حيث تستثمر الشركات في منصات اتصالات أكثر موثوقية وفائقة السرعة.

دورة حياة أوجي. يعد ضمان التكامل السلس بين الأنظمة القديمة والمنصات الجديدة عالية التردد عقبة فنية وتجارية. تكون إشارات الترددات العالية (SHF) شديدة التأثر بالعوامل البيئية مثل الخبو الناجم عن المطر وامتصاص الغلاف الجوي والعوائق المادية، مما قد يؤدي إلى انخفاض الأداء، خاصة عند الترددات الأعلى. تتطلب التطورات التكنولوجية المستمرة ترقيات وإعادة تدريب متكررة، مما يجعل الاستثمار طويل الأجل أكثر خطورة بالنسبة لأصحاب المصلحة. ومع استمرار الصناعة في الابتكار، فإن تحقيق التوازن بين السرعة والموثوقية وقابلية التوسع وفعالية التكلفة يمثل تحديًا مستمرًا في السوق.

تحليل التجزئة

بواسطة التكنولوجيا

ارتفاع الطلب على LEO SATCOM مع فتح زمن الاستجابة والتغطية والتسعير لحالات استخدام جديدة

حسب التكنولوجيا، يتم تقسيم السوق إلى 5G sub-6.0 Ghz، و5G mm-wave، وLEO SATCOM، والرادار، وغيرها.

استحوذ قطاع LEO SATCOM على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 34.67%. يتيح زمن الوصول ذهابًا وإيابًا الذي يقل عن 50 مللي ثانية إمكانية استخدام التطبيقات في الوقت الفعلي حيث تكون الألياف غائبة أو هشة. التجوال متعدد الكوكبات، وانخفاض تكاليف المحطة الطرفية، وخطط النطاق الترددي المرن تعمل على إزالة المخاطر من اعتماد الطيران والبحرية والمؤسسات البعيدة. تقدر الحكومات تنوع المسار من أجل المرونة، وتحويل الطيارين إلى عقود متعددة السنوات عبر أعباء عمل التنقل وأعباء العمل السحابية.

من المتوقع أن ينمو قطاع الموجات 5G ملم بمعدل نمو سنوي مركب قدره 17.7% خلال الفترة المتوقعة.

حسب نوع الرادوم

يتزايد الطلب على رادار ساندويتش مع تلبية القوة للوزن لشفافية النطاق العريض

يتم تصنيف قطاع نوع الرادوم إلىشطيرة، صفح صلب، نظام متعدد الطبقات، قماش مشدود، وغيرها.

استحوذ قطاع الساندويتش على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 45.90%. توفر قلوب قرص العسل/الرغوة صلابة عالية وخسارة منخفضة للتردد اللاسلكي، وهو أمر ضروري لمحطات Ku/K على الطائرات والسفن. فهي تتحمل البيئات القاسية، وتبسط عملية إصدار الشهادات، وتدعم الفتحات متعددة النطاقات. تجعل الموجات التحديثية وتوحيد الخطوط من الساندويتش الخيار الافتراضي حيث يدفع المشغلون إنتاجية أعلى دون عقوبات ديناميكية هوائية أو حرارية. ومن المتوقع أن ينمو قطاع النظام متعدد الطبقات بمعدل نمو سنوي مركب يبلغ 18.3% خلال الفترة المتوقعة.

[ناتسيووك2M]

حسب التردد

يتوسع الطلب على النطاق 10-20 جيجا هرتز نظرًا لموثوقية سعته

يتم تصنيف شريحة التردد إلى 3 - 10 جيجا هرتز، 10 - 20 جيجا هرتز، 20 - 30 جيجا هرتز، 30 - 40 جيجا هرتز، وما فوق 40 جيجا هرتز.

استحوذ قطاع 10 - 20 جيجا هرتز على أكبر حصة من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 28.40%. تعمل هذه الشريحة على موازنة مقاومة التلاشي الناتج عن المطر مع عرض نطاق ترددي واسع، وتغطي الكثير من أجهزة الموجات الدقيقة المرخصة وأنظمة Ku satcom. تعتمد شركات النقل عليها لتوصيل شبكات الجيل الخامس (5G) حيث تتأخر الألياف؛ مشغلو التنقل يقدرون الاستقرار عبر المناخات. تعمل المكونات الناضجة والطيف المتاح وأدوات التخطيط التي أثبتت جدواها على تقليل مخاطر النشر، مما يسمح بتوسيع الشبكة بشكل أسرع وأرخص.

ومن المتوقع أن ينمو قطاع 20 - 30 جيجا هرتز بمعدل نمو سنوي مركب قدره 18.1٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

يزداد الطلب على الطيران العسكري والطائرات بدون طيار حيث تحتاج المهام إلى BLOS ذات زمن وصول منخفض

يتم تصنيف شريحة المستخدم النهائي إلى القيادة الفضائية والاستراتيجية، والطيران العسكري والطائرات بدون طيار، والمقاتلين البحريين والأمن البحري، والقوات البرية والشبكات التكتيكية، ومصنعي المعدات الأصلية في مجال الطيران والصيانة والإصلاح والعمرة.

استحوذ قطاع الطيران العسكري والطائرات بدون طيار على الحصة الأكبر من السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 28.66%. تعتمد أساطيل الطائرات المقاتلة والنقل والطائرات بدون طيار MALE/HALE على SHF (X/Ku/10–20 جيجا هرتز) لتفريغ C2 خارج خط البصر وتفريغ ISR وروابط AEW/ELINT الآمنة. أعلىالاستشعارمعدلات البيانات، والعمليات متعددة المجالات، وترقيات محرك SATCOM أثناء الحركة إلى محطات متعددة النطاقات مع قبب رادارية، وأشكال موجية مضادة للتشويش، ومرونة متعددة المدارات للحفاظ على الروابط في ظل ظروف EM المتنازع عليها.

من المتوقع أن ينمو قطاع القيادة الفضائية والاستراتيجية بمعدل نمو سنوي مركب قدره 17.7٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الاتصالات عالية التردد

من حيث المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة المهيمنة في سوق الاتصالات فائقة التردد في عام 2024 بقيمة 1.07 مليار دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2025 بقيمة 1.25 مليار دولار أمريكي. يرتفع الطلب في أمريكا الشمالية حيث تحتاج فجوات التنقل والدفاع والفجوات الريفية إلى روابط مرنة. تعمل شركات الطيران على ترقية الاتصال على متن الطائرة، والطاقة البحرية والشحن في القطب الشمالي، وشبكات السلامة العامة على غرار FirstNet، مما يؤدي إلى ارتفاع إنفاق SHF. تعطي برامج الدفاع الأولوية لمسارات X/Ku المضادة للتشويش والمرونة متعددة المدارات. إعانات النطاق العريض في المناطق الريفية وصحاري ألياف جسر التوصيل بالموجات الدقيقة. يريد المشترون قبب رادارية معتمدة، وواجهات أمامية من GaN، وعقود خدمة تحدد سقف النفقات التشغيلية.

North America Super High Frequency Communication Market Size 2025,(USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 1.26 مليار دولار أمريكي. ويتسارع الطلب في البلاد مع توافق الحجم والميزانيات والتنظيم. تعمل التعديلات التحديثية الكبيرة لشركات الطيران، ودفع الاتصالات عبر الأقمار الصناعية المرنة لوزارة الدفاع، والبرامج الريفية المدعومة من وزارة الزراعة الأمريكية / BEAD على الحفاظ على الإنفاق. تستخدم المرافق وشركات الاتصالات وصلة SHF مرخصة لتقوية الشبكات وتوسيع التغطية. تعمل أنظمة الاعتماد على تعزيز اعتماد قبب الرادار المثبتة، في حين أن عروض الخدمة التنافسية ووضوح الطيف تعمل على ضغط الجداول الزمنية للنشر والتكلفة الإجمالية.

أوروبا

خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 30.7% وتصل قيمتها إلى 1.23 مليار دولار أمريكي في عام 2026. وينمو الطلب الأوروبي حيث تشكل السيادة وانضباط الطيف عمليات شراء طويلة المدى. تشير IRIS² وGOVSATCOM الوطنية إلى عمليات شراء مستدامة، بينما تتطلب ممرات بحر الشمال/البلطيق وصلات Ku موثوقة. تستخدم ممرات السكك الحديدية والخدمات اللوجستية عبر الحدود أفران ميكروويف مرخصة حيث تكون الألياف بطيئة. يعمل الأمن السيبراني وضوابط التصدير على تعزيز محطات الوصول المضمونة والقابلة للتشغيل البيني. تفضل اللوائح البيئية استخدام قباب الرادار منخفضة الخسارة والبوابات الموفرة للطاقة لتحقيق الأهداف المناخية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى 1.32 مليار دولار أمريكي في عام 2026. ويزداد الطلب في منطقة آسيا والمحيط الهادئ مع توسع الأساطيل عبر مناطق جغرافية شاسعة تعاني من نقص الألياف. إن النمو السريع للطيران المدني، والخدمات اللوجستية الأرخبيلية، والطاقة البحرية يدفع إلى اعتماد Ku/K. تعمل شركات الاتصالات على تكثيف شبكات الجيل الرابع والخامس من خلال وصلات الموجات الدقيقة SHF عبر الجبال والجزر. تعطي المناطق المعرضة للكوارث الأولوية للروابط التي تعمل دائمًا. تفوز قبب الرادار القوية والمحطات الطرفية ذات الأسعار المعقولة، بينما يقلل التجوال متعدد الكوكبات من وقت التوقف عن العمل في مواقع التعدين ومصايد الأسماك والمؤسسات البعيدة.

بقية العالم

ومن المقرر أن تسجل بقية السوق العالمية في عام 2026 مبلغ 0.19 مليار دولار أمريكي كتقييم لها. يظل الطلب العالمي ثابتًا حيث تعمل الصناعات الحيوية بعيدًا عن الألياف. تعتمد أمريكا اللاتينية والشرق الأوسط وأفريقيا على SHF في خطوط الأنابيب والتعدين والصحة/التعليم عن بعد. تحتاج استمرارية العمل الحكومي والاستجابة للكوارث إلى محطات انتشار سريعة وقفزات بالموجات الدقيقة. علاوة على ذلك، تتطلب مصايد الأسماك البحرية تغطية يمكن الاعتماد عليها. تفضل قيود الميزانية الخدمات المُدارة والبوابات المشتركة والترقيات الأرضية المرحلية التي تعمل على إطالة عمر البنية التحتية الحالية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يطلب اللاعبون الرئيسيون التركيزات من خلال تكامل الروابط المحمية والأجهزة المعتمدة

تعمل شركة Astronics Corporation على تطوير تكامل طاقة الطائرات/IFC الذي يسهل عمليات تحديث الأسطول. تقوم شركة Cobham Limited بتزويد المحطات البحرية/الجوية والمحطات الأرضية الجاهزة للغاز الطبيعي المسال. تقوم Raycap بحماية المواقع من خلال حلول زيادة التيار/EMC. تقدم شركة General Dynamics Corporation وL3Harris Technologies, Inc. اتصالًا آمنًا عبر الأقمار الصناعية للدفاع. توفر شركتا Hensoldt وJENOPTIK AG أجهزة استشعار/أنظمة فرعية للترددات اللاسلكية؛ تقود شركة نورثروب جرومان الحمولات المحمية. توفر شركة Saint-Gobain وNORDAM Group LLC مواد وهياكل رادوم معتمدة منخفضة الخسارة تعتبر ضرورية لأداء متعدد النطاقات، والمتانة البيئية، وموثوقية ترسيخ الامتثال من هياكل الطائرات والسفن إلى البوابات الثابتة.

قائمة شركات الاتصالات الرئيسية ذات التردد العالي جدًا

- شركة أسترونيكس (الولايات المتحدة)

- كوبهام المحدودة(المملكة المتحدة.)

- رايكاب(نحن.)

- شركة جنرال ديناميكس (الولايات المتحدة)

- هنسولدت (ألمانيا)

- جينوبتيك ايه جي (ألمانيا)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- سان جوبان(فرنسا)

- مجموعة NORDAM LLC (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أغسطس 2024 -أطلقت الصين ما يُعتقد أنه أول قمر صناعي SAR في مدار متزامن مع الأرض. يتيح مستشعر النطاق L إمكانية التصوير على مدار الساعة طوال أيام الأسبوع في جميع الأحوال الجوية في الصين والمناطق المجاورة لتعزيز الاستجابة للكوارث.

- يوليو 2024- نشر صاروخ Falcon Heavy التابع لشركة SpaceX صاروخ Jupiter-3 التابع لشركة Maxar، والذي تم وصفه بأنه أكبر قمر صناعي تجاري حتى الآن. تنضم المركبة إلى كوكبة Hughes Jupiter لتوسيع خدمة النطاق العريض عبر الأمريكتين.

- مايو 2023 -أكملت شركة الثريا وشركة SAT Global عرضًا تجريبيًا عبر الأثير للرسائل النصية المباشرة عبر إنترنت الأشياء عبر الأقمار الصناعية، مما يوفر رسائل منخفضة الكمون ومنخفضة الطاقة عبر شبكة الثريا-2 (T2).

- أبريل 2024- طرحت شركة Quectel وحدة القمر الصناعي BG95-S5 للإصدار 17 من IoT-NTN لـ 3GPP، والتي تعمل على النطاقين S وL. إنه متعدد الأوضاع، حيث يضيف LTE Cat M1، وCat NB2، وGPRS، ونظام GNSS المتكامل.

- فبراير 2023- فازت شركة Thales بصفقة لتزويد البحرية الفرنسية بمحطات Syracuse IV البحرية، وتحديث الاتصالات بقدرة X/Ka ثنائية النطاق.

تغطية التقرير

يقدم هذا التقرير نظرة متعمقة ودقيقة في النظام البيئي للاتصالات SHF الذي يحدد أهم مطوري ومشغلي البنية التحتية، والمكونات الأساسية ذات الصلة بالرادار (المنصات، والشحن، وأنظمة التحكم، ومعالجة الركاب)، وحالات الاستخدام الرئيسية بدءًا من التنقل الجوي الحضري إلى الممرات الإقليمية. فهو يرسم معالم السياسة، والتجارب التجريبية، وعمليات الإنشاء المباشرة قيد التنفيذ الآن، ويحدد بدقة التحولات التي تؤدي إلى إعداد موجة النشر التالية. تشرح هذه الخيوط معًا الارتفاع الأخير وما الذي سيدفع المرحلة التالية من النمو في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 17.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة التكنولوجيا

|

|

حسب نوع الرادوم

|

|

|

حسب التردد

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن القيمة السوقية بلغت 3.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 15.05 مليار دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 17.3٪ خلال فترة التوقعات.

من المقدر أن يكون قطاع LEO SATCOM هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

من المقدر أن يكون القطاع 10 - 20 جيجا هرتز هو القطاع الرائد في هذا السوق خلال فترة التنبؤ.

تعد شركة Astronics Corporation وCobham Limited وRaycap و General Dynamics Corporation وHensoldt وJENOPTIK AG من الشركات الرائدة في السوق.

ومن المتوقع أن تكون أمريكا الشمالية أكبر مساهم في السوق.

- 2021-2034

- 2025

- 2021-2024

- 265

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة