حجم سوق وقود الطيران المستدام، وحصته، وتحليل الصناعة، حسب النوع (الوقود الحيوي والوقود الاصطناعي)، حسب التكنولوجيا (HEFA-SPK (الاسترات المعالجة بالأحماض الدهنية والكيروسين البارافيني الاصطناعي للأحماض الدهنية)، وFT-SPK (كيروسين البارافيني الاصطناعي من Fischer-Tropsch)، وATJ-SPK (كيروسين البارافيني الاصطناعي من الكحول إلى النفاث)، وغيرها)، من خلال سعة المزج (5 إلى 30%، 30 إلى 50% وما فوق 50%، حسب الاستخدام النهائي (الطيران التجاري، الطيران العسكري، وغيرها)، حسب التطبيق (الطائرات ذات الأجنحة الثابتة والطائرات ذات الأجنحة الدوارة)، والتنبؤات الإقليمية، 2026-2034

حجم وحصص سوق وقود الطيران المستدام

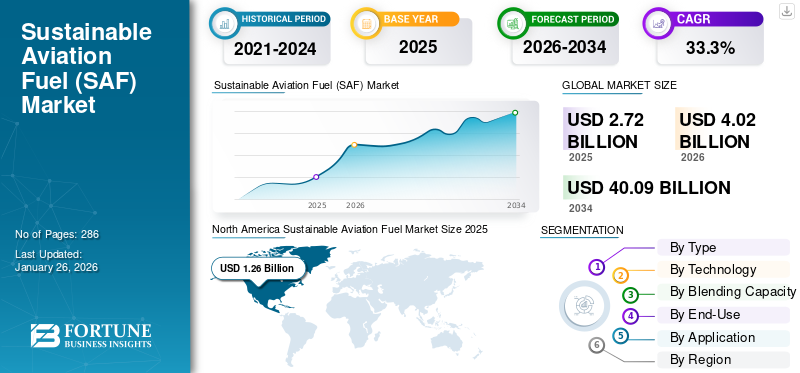

بلغت قيمة سوق وقود الطيران المستدام العالمي 2.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 4.02 مليار دولار أمريكي في عام 2026 إلى 40.09 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 33.3٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق وقود الطيران المستدام، حيث استحوذت على 46.43% من حصة السوق في عام 2025.

يبرز سوق وقود الطيران المستدام كعنصر حاسم في استراتيجيات إزالة الكربون في قطاع الطيران. ويساهم الطيران بحصة كبيرة من الانبعاثات الناجمة عن وسائل النقل العالمية، وتعمل الضغوط التنظيمية الرامية إلى الحد من كثافة الكربون على التعجيل بالاستثمار في بدائل الوقود المنخفضة الكربون. يمثل وقود الطيران المستدام (SAF) المسار الأكثر جدوى من الناحية الفنية على المدى القريب للحد من الانبعاثات لأنه يمكن مزجه مع وقود الطائرات التقليدي دون الحاجة إلى إعادة تصميم الطائرات الرئيسية.

ولا يزال حجم سوق وقود الطيران المستدام صغيراً نسبياً مقارنة بالطلب العالمي على وقود الطائرات، إلا أنه يتوسع بسرعة مع التزام شركات الطيران بأهداف خفض الكربون على المدى الطويل. وقد قدمت الحكومات في أمريكا الشمالية وأوروبا حوافز سياسية، ومزج بين التفويضات، والإعفاءات الضريبية المصممة لتسريع الطاقة الإنتاجية للقوات المسلحة السودانية. وتعمل هذه الأطر على تشكيل قرارات تخصيص رأس المال عبر شركات التكرير، ومنتجي الوقود الحيوي، ومطوري الوقود الاصطناعي الناشئين.

تشير اتجاهات سوق وقود الطيران المستدام إلى زيادة التعاون الرأسي بين شركات الطيران وشركات الطاقة ومقدمي التكنولوجيا. وتظهر شراكات استراتيجية لتأمين إمدادات المواد الخام، وتقليل مخاطر الإنتاج، وتسريع مشاريع تحويل المصافي.

يعمل وقود الطيران المستدام (SAF) كبديل لوقود الطائرات التقليدي. وهو مشتق من المواد الأولية غير النفطية ويلعب دورًا مهمًا في تقليل الانبعاثات الناتجة عن السفر الجوي. واستنادًا إلى طريقة الإنتاج والمواد الأولية، يمكن مزج SAF مع أنواع الوقود التقليدية بمستويات تتراوح من 10% إلى 50%. في عام 2024، أفادت منظمة الطيران المدني الدولي (ICAO) أن أكثر من 360 ألف رحلة جوية تجارية استخدمت القوات المسلحة السودانية في 46 مطارًا، معظمها في الولايات المتحدة وأوروبا.

على الصعيد العالمي، يعد الطيران مسؤولاً عن حوالي 2٪ من الإجمالي ثاني أكسيد الكربون (CO2)الانبعاثات وتمثل 12% من الانبعاثات الناتجة عن قطاع النقل. ويهدف برنامج تعويض وخفض الكربون للطيران الدولي (CORSIA) التابع لمنظمة الطيران المدني الدولي (CORSIA) إلى الحد من صافي انبعاثات ثاني أكسيد الكربون من الطيران إلى مستويات عام 2020 حتى عام 2035. وعلاوة على ذلك، وضع قطاع الطيران الدولي هدفا طموحا لتحقيق صافي انبعاثات الكربون صفر بحلول عام 2050.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق وقود الطيران المستدام (SAF).

- حجم السوق عام 2025: 2.72 مليار دولار أمريكي

- حجم السوق عام 2026: 4.02 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 40.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 33.3% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق وقود الطيران المستدام بحصة بلغت 46.43% في عام 2025.

- استحوذ قطاع الوقود الحيوي على أكبر حصة سوقية بلغت 86.03٪ في عام 2025.

- من المتوقع أن يقود قطاع HEFA-SPK السوق بحصة قدرها 87.53% في عام 2026.

أمريكا الشمالية

من المتوقع أن ينمو سوق أمريكا الشمالية إلى 1.88 مليار دولار أمريكي في عام 2026، مدعومًا بقدرة إنتاجية قوية من القوات المسلحة السودانية ومبادرات السياسات المواتية.

أوروبا

واستحوذت أوروبا على 32.55% من السوق العالمية في عام 2025، مدفوعة بزيادة جهود إزالة الكربون في قطاع الطيران والتفويضات التنظيمية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية تبلغ 16.66٪ في عام 2025، ومن المتوقع أن تشهد نموًا قويًا بسبب توسع استثمارات شركات الطيران في الوقود المستدام.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.57 مليار دولار أمريكي في عام 2026، مدعومًا بالاعتماد المتزايد لحلول وقود الطائرات منخفض الكربون.

اليابان

ومن المتوقع أن يصل سوق وقود الطيران المستدام إلى 0.21 مليار دولار أمريكي في عام 2026، مدفوعًا بالتزام الدولة بخفض انبعاثات الطيران.

اقرأ المزيد

ديناميكيات سوق وقود الطيران المستدام (SAF).

اتجاهات السوق

مبادرات الاستدامة المؤسسية

تعمل العديد من شركات الطيران وشركات الطيران على دمج الاستدامة بشكل متزايد في استراتيجياتها المؤسسية. إنهم يستثمرون في SAF حيث يهدفون إلى تحقيق صافي انبعاثات كربونية صفرية بحلول عام 2050. وسيؤدي هذا الالتزام إلى دفع الاستثمار في SAF لأنه عنصر حاسم في خطط الاستدامة الخاصة بهم. علاوة على ذلك، فإن التركيز المتزايد على تحقيق هذه الأهداف الطموحة قد شجع على إقامة شراكات بين شركات الطيران ومنتجي الوقود. على سبيل المثال، في نوفمبر 2024، أبرمت شركة Neste وشركة Air Canada اتفاقية مهمة لتوريد 60,000 طن (حوالي 77.6 مليون لتر) من وقود الطيران المستدام Neste MY، وهي المرة الأولى التي يتم فيها توفير هذا الوقود إلى كندا. تم تقديم هذه المبادرة لدعم التزام شركة Air Canada بالاستدامة حيث تهدف إلى أن تشكل SAF 1٪ من استخدامها المقدر لوقود الطائرات بحلول عام 2025. لذلك، ستعمل مثل هذه الشراكات والاتفاقيات على تعزيز اعتماد SAF وتعزيز نمو سوق وقود الطيران المستدام.

- وشهدت أمريكا الشمالية نموًا مستدامًا في سوق وقود الطيران من 569.5 مليون دولار أمريكي في عام 2023 إلى 848.8 مليون دولار أمريكي في عام 2024.

تتشكل اتجاهات سوق وقود الطيران المستدام بشكل متزايد من خلال استراتيجيات الشراء طويلة المدى لشركات الطيران والتحالفات الاستراتيجية عبر سلسلة قيمة الطيران. توقع شركات الطيران اتفاقيات شراء متعددة السنوات مع المنتجين لضمان ضمان الإمدادات ودعم تمويل المشاريع. وتوفر هذه الاتفاقيات رؤية واضحة للطلب وتساعد على تقليل مخاطر الاستثمارات الرأسمالية الكبيرة في مجال تكرير البنية التحتية.

يبرز تحويل المصافي باعتباره اتجاهًا رئيسيًا في الصناعة. ويجري تحديث العديد من مصافي النفط التقليدية لإنتاج الوقود المتجدد، بما في ذلك SAF. يقلل هذا النهج من متطلبات رأس المال مقارنة ببناء مرافق جديدة تمامًا مع تسريع الجداول الزمنية للإنتاج. هناك اتجاه ملحوظ آخر ينطوي على توسيع مسارات التكنولوجيا بما يتجاوز عملية الكيروسين البارافيني الاصطناعي (HEFA-SPK) السائدة حاليًا. وتتلقى تقنيات "فيشر تروبش" وتقنيات تحويل الكحول إلى الطائرات استثمارات متزايدة في الوقت الذي تسعى فيه الصناعة إلى إيجاد بدائل قابلة للتطوير تعتمد على مواد أولية أكثر وفرة.

كما تتزايد مشاركة الشركات في الاستدامة. تقوم الشركات الكبرى بشراء شهادات وقود الطيران المستدام لتعويض انبعاثات سفر الأعمال. يساهم هذا السوق التطوعي في زيادة الطلب ويعزز نمو سوق وقود الطيران المستدام على المدى الطويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات السوق

ارتفاع الطلب على الوقود البديل لدفع نمو السوق

هناك زيادة في الوعي بتغير المناخ في جميع أنحاء العالم والحاجة الملحة للحد من انبعاثات الغازات الدفيئة. تساهم صناعة الطيران بشكل كبير في انبعاثات ثاني أكسيد الكربون العالمية. وبالتالي، فإنها تتبنى بشكل متزايد ممارسات أكثر استدامة للحد من انبعاثاتها. يقدم SAF بديلاً أنظف لوقود الطائرات التقليدي، مما يقلل من الانبعاثات بنسبة تصل إلى 80% اعتمادًا على المادة الخام وطريقة الإنتاج المستخدمة. ينتج عن استهلاك وقود الطائرات ثاني أكسيد الكربون بنسبة محددة (3.16 كجم من ثاني أكسيد الكربون لكل 1 كجم من الوقود المستهلك)، بغض النظر عن مرحلة الرحلة. ووفقا لتقديرات الاتحاد الدولي للنقل الجوي، يمكن أن يمثل الطيران الاستراتيجي نحو 65٪ من الانخفاض في الانبعاثات الناتجة عن صناعة الطيران للوصول إلى صافي الصفر في عام 2050. ويحتاج هذا التحول إلى زيادة كبيرة في الإنتاج لتلبية الطلب. ولذلك فإن الطلب المتزايد على المستدامة وقود الطيرانمدفوعًا بزيادة الضغوط التنظيمية وتفضيلات المستهلكين لخيارات السفر الأكثر مراعاة للبيئة، مما دفع شركات الطيران إلى الاستثمار في تقنيات SAF.

فيما يلي الجدول الذي يوضح القوات المسلحة السودانية المطلوبة لتحقيق هدف صافي انبعاثات ثاني أكسيد الكربون (CO2) بحلول عام 2050. إن التوقعات طويلة المدى لوقود الطيران المستدام واعدة، حيث تشير التوقعات إلى نمو كبير مع التزام المزيد من شركات الطيران بدمج هذا الوقود.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لذلك، يتزايد الطلب على SAF لمساعدة شركات الطيران على الوفاء بالتزامها بتحقيق صافي انبعاثات صفرية بحلول عام 2050. علاوة على ذلك، في أواخر عام 2022، اعتمدت الدول الأعضاء في منظمة الطيران المدني الدولي هدفًا طموحًا عالميًا طويل المدى (LTAG) لتحقيق صافي انبعاثات كربونية صفرية من الطيران الدولي بحلول عام 2050. وتهدف الاتفاقية إلى تقليل الانبعاثات داخل القطاع نفسه. وبالتالي، فإن ارتفاع الطلب على أنواع الوقود البديلة، مثل الوقود البديل، مدفوعًا بالضرورات البيئية والتزامات مسؤولية الشركات، سيخلق بيئة مواتية لنمو سوق الوقود البديل في صناعة الطيران. ولذلك، تشير اتجاهات سوق وقود الطيران المستدام إلى تحول كبير نحو زيادة قدرات الإنتاج والابتكارات التكنولوجية.

صلاحيات SAF والمبادرات التنظيمية لتسريع نمو السوق

تلعب السياسات الحكومية دورًا أساسيًا في نشر القوات المسلحة السودانية. وقد حدثت زيادة في صياغة السياسات والحوافز لتسريع نشر القوات المسلحة السودانية. نظرًا لأن SAF في المراحل الأولى من التطوير، فقد تم اعتماد التفويضات كوسيلة لزيادة إنتاج هذا الوقود واستكمالها ببرامج الحوافز التي تسهل الابتكار والتوسع في الطاقة الإنتاجية وخفض تكلفة الوحدة. تقوم العديد من البلدان في جميع أنحاء العالم بتنفيذ تفويضات القوات المسلحة السودانية لتنظيم استخدام هذا الوقود في صناعة الطيران. على سبيل المثال، في ديسمبر 2024، وضعت المملكة المتحدة اللمسات الأخيرة على تفويض وقود الطيران المستدام، والذي من المقرر أن يدخل حيز التنفيذ في 1 يناير 2025. وتهدف هذه المبادرة إلى تقليل انبعاثات الغازات الدفيئة من قطاع الطيران بشكل كبير وتشجيع استخدام أنواع الوقود الأكثر مراعاة للبيئة. وفقًا لهذا التفويض، سيتم الحصول على 2% من إجمالي وقود الطائرات المستخدم في المملكة المتحدة من وقود الطيران المستدام بدءًا من عام 2025. ومن خلال تحديد أهداف واضحة لاستخدام القوات المسلحة السودانية، تخلق هذه التفويضات طلبًا يمكن التنبؤ به على الوقود المستدام، مما يحفز المنتجين على الاستثمار في مرافق وتقنيات إنتاج القوات المسلحة السودانية. يعد هذا الطلب ضروريًا لزيادة قدرات الإنتاج وخفض التكاليف المرتبطة بالقوات المسلحة السودانية.

علاوة على ذلك، تلعب الإعانات المقدمة لوقود الطيران المستدام دوراً حاسماً في تعزيز تطوير واستخدام الوقود منخفض الانبعاثات في قطاع الطيران. وتهدف الحكومات إلى جعل إنتاج القوات المسلحة السودانية أكثر جدوى من الناحية الاقتصادية، وبالتالي تشجيع المزيد من المنتجين على دخول السوق. على سبيل المثال، في مايو 2024، أصدرت إدارة بايدن في الولايات المتحدة إرشادات بشأن برنامج دعم وقود الطيران المستدام (SAF)، والذي يسمح للإيثانول المستخرج من الذرة بالتأهل للحصول على إعانات SAF، بشرط أن يتم الحصول عليه من المزارع التي تستخدم ممارسات زراعية صديقة للمناخ. ومن المتوقع أن تحفز مثل هذه الإعانات نمو السوق خلال فترة التنبؤ.

بالإضافة إلى ذلك، تقوم الهيئات التنظيمية بشكل متزايد بتنفيذ تفويضات SAF والمبادرات التنظيمية التي تتطلب من شركات الطيران وموردي الوقود دمج نسبة معينة من SAF في مزيج الوقود الخاص بهم. على سبيل المثال، تنص لائحة الاتحاد الأوروبي للطيران ReFuelEU على زيادة تدريجية في استخدام القوات المسلحة السودانية، بدءًا من 2٪ في عام 2025 وتصل إلى 70٪ بحلول عام 2050. وستخلق مثل هذه التفويضات من قبل مختلف البلدان والمناطق بيئة مواتية لتطوير واعتماد وقود الطيران المستدام، مما يعزز نمو صناعة وقود الطيران المستدام.

تقنيات جديدة لجعل SAF بمثابة حافز لنمو السوق

تعمل التقنيات الجديدة لإنتاج وقود الطيران المستدام كمحفز لنمو السوق لأنها تعزز كفاءة الإنتاج وتخفض التكاليف. يتطور إنتاج SAF إلى ما هو أبعد من تكنولوجيا الاسترات والأحماض الدهنية المعالجة بالهيدروجين (HEFA) المستخدمة على نطاق واسع، مع العديد من التقنيات الناشئة. على سبيل المثال، في أبريل 2024، قدمت شركة هانيويل تقنيات مبتكرة تهدف إلى تعزيز إنتاج SAF باستخدام الكتلة الحيوية. تسمح تقنية التكسير الهيدروجيني للشركة بتحويل الكتلة الحيوية إلى SAF، مما ينتج وقودًا أقل كثافة بنسبة 90٪ من الكربون مقارنة بوقود الطائرات الأحفوري التقليدي. تعمل هذه التقنية على زيادة إنتاجية SAF بنسبة 3-5% مع تمكين خفض التكلفة بنسبة تصل إلى 20% مقارنة بطرق المعالجة المائية التقليدية.

علاوة على ذلك، فإن التقنيات مثل الكحول إلى جيتومن المتوقع أن يكتسب توليف فيشر تروبش (FT) قوة جذب في السنوات القادمة. تعمل الشركات بشكل متزايد على تخصيص الموارد وإنشاء مرافق لإنتاج وقود الطيران المستدام (SAF) باستخدام تقنيات بديلة، مما يعكس تحولًا كبيرًا في مشهد وقود الطيران. على سبيل المثال، في يناير 2024، افتتحت LanzaJet رسميًا منشأة Freedom Pines Fuels في سوبرتون، جورجيا، مما يمثل علامة فارقة كأول مصنع إنتاج تجاري في العالم لوقود الطيران المستدام القائم على الإيثانول لتحويله إلى طائرات. يعد ظهور تقنيات الإنتاج المتنوعة هذه أمرًا ضروريًا لتغذية سوق SAF وتلبية الطلب العالمي المتزايد الناتج عن التفويضات التنظيمية والمخاوف البيئية.

قيود السوق

ارتفاع تكلفة SAF ومحدودية توافر المواد الخام يعيق نمو السوق

تمثل التكلفة المرتفعة لوقود الطيران المستدام (SAF) ومحدودية توافر المواد الأولية قيودًا كبيرة من المتوقع أن تعيق نمو سوق وقود الطيران المستدام. وفقًا للاتحاد الدولي للنقل الجوي، يمكن أن تبلغ تكلفة وقود الطائرات السوداني ما بين مرتين إلى سبع مرات أكثر من وقود الطائرات التقليدي، حيث ستبلغ الأسعار حوالي 2500 دولار أمريكي للطن في عام 2023. وهذا أعلى بحوالي 2.8 مرة من أسعار وقود الطائرات التقليدية. ويشكل هذا الفارق الكبير في السعر عائقًا أمام شركات الطيران شديدة الحساسية تجاه تكاليف الوقود. وتمثل نفقات وقود الطائرات حوالي 30-31% من تكاليف التشغيل. ولذلك، قد تشعر العديد من شركات الطيران بالتردد في التحول إلى SAF بسبب تكلفتها العالية.

علاوة على ذلك، تتطلب مرافق إنتاج القوات المسلحة السودانية استثمارات رأسمالية كبيرة، تصل في كثير من الأحيان إلى مئات الملايين أو حتى مليارات الدولارات، اعتمادًا على التكنولوجيا والحجم. إن تعقيد عملية التصنيع يستلزم استخدام البنية التحتية والتكنولوجيا المتقدمة، مما يؤدي إلى ارتفاع التكاليف. تقدر SkyNRG أن القدرة العالمية لوقود الطيران المستدام (SAF) يمكن أن تصل إلى ما يقرب من 250 مليون طن بحلول عام 2050، بشرط إنشاء مسارات جديدة تستخدم المواد الأولية للكتلة الحيوية والهيدروجين الأخضريتم تطويرها بشكل فعال والتخلص من المخاطر. ولتحقيق هذا المستوى من الإنتاج، سيكون من الضروري إنشاء ما بين 500 إلى 800 منشأة من مرافق القوات المسلحة السودانية، مما يتطلب استثمارًا تراكميًا يبلغ حوالي تريليون دولار أمريكي، وتبلغ تكلفة كل منشأة حوالي 2 مليار دولار أمريكي. وهذا يُترجم إلى متوسط إنفاق رأسمالي سنوي قدره 40 مليار دولار أمريكي من عام 2025 إلى عام 2050، وهو ما يقرب من 8٪ من الإنفاق الرأسمالي السنوي العالمي على النفط والغاز الذي تم تكبده في عام 2019. وتشكل التكاليف المرتفعة المرتبطة بإنشاء مرافق الإنتاج هذه تحديًا كبيرًا للنمو السريع للسوق.

ويستمد جزء كبير من SAF المنتج حاليًا من المواد الأولية، مثل زيوت الطهي المستعملة والدهون الحيوانية، والتي تكون محدودة التوفر وغالبًا ما يتم تحويلها لإنتاج وقود الديزل الحيوي. يمكن أن تؤدي هذه المنافسة على المواد الأولية إلى رفع الأسعار والحد من الكمية المتاحة لإنتاج SAF. ولذلك، فإن التكلفة المرتفعة لـ SAF بالإضافة إلى محدودية توافر المواد الخام تمثل تحديات كبيرة يمكن أن تخنق نمو سوق وقود الطيران المستدام.

لا تزال اقتصاديات الإنتاج هي العائق الأكثر أهمية في سوق وقود الطيران المستدام. عادة ما تكون تكاليف إنتاج SAF أعلى بعدة مرات من وقود الطائرات التقليدي بسبب أسعار المواد الخام، وتعقيدات التكرير، ومحدودية وفورات الحجم. تعتبر شركات الطيران التي تعمل في ظل هياكل هامشية ضيقة حساسة لتقلبات تكلفة الوقود، مما يؤدي إلى إبطاء اعتمادها على نطاق واسع دون حوافز تنظيمية.

كما أن توفر المواد الأولية يحد من قابلية التوسع في الإنتاج. تعتمد العديد من مسارات SAF الحالية على نفايات الزيوت والدهون الحيوانية والمخلفات الزراعية. هذه المواد محدودة وتستخدم بالفعل في صناعات الوقود الحيوي الأخرى. يؤدي التنافس على المواد الأولية إلى زيادة تقلبات الأسعار وتقييد التوسع في حجم سوق وقود الطيران المستدام.

فرص السوق

تظهر فرص كبيرة في سوق وقود الطيران المستدام نتيجة للمواءمة التنظيمية والتزامات إزالة الكربون في قطاع الطيران. تنفذ الحكومات بشكل متزايد تفويضات المزج التي تتطلب من شركات الطيران دمج الحد الأدنى من نسب SAF ضمن إمدادات الوقود الخاصة بها. وتخلق هذه السياسات طلبًا مضمونًا وتشجع الاستثمار في الطاقة الإنتاجية.

يوفر تنويع المصافي مسارًا آخر للفرص. تستكشف شركات النفط والغاز التقليدية إنتاج القوات المسلحة السودانية كجزء من استراتيجيات تحول الطاقة الأوسع. إن البنية التحتية الحالية للتكرير وشبكات توزيع الوقود العالمية تمكن هذه الشركات من توسيع نطاق نمو سوق وقود الطيران المستدام بكفاءة.

يمثل الابتكار في المواد الأولية مجالًا مهمًا للفرص. إن التقنيات القادرة على تحويل النفايات الزراعية، والنفايات الصلبة البلدية، والكتلة الحيوية غير الغذائية إلى وقود الطائرات يمكن أن تعمل على زيادة إمدادات المواد الخام بشكل كبير. ومن شأن التنويع أن يقلل الاعتماد على تيارات نفايات الزيوت المحدودة ويعزز التوسع المستدام في حجم سوق وقود الطيران على المدى الطويل.

وتمثل الاقتصادات الناشئة أيضا مناطق الفرص المتخلفة. قد تصبح المناطق ذات موارد الكتلة الحيوية القوية وقطاعات الطيران المتنامية مراكز إنتاج القوات المسلحة السودانية في المستقبل. ومن الممكن أن يؤدي الاستثمار الاستراتيجي في قدرات التكرير والبنية التحتية اللوجستية إلى جعل هذه الأسواق موردة للتصدير.

تحليل تجزئة السوق

حسب نوع التحليل

استحوذ الوقود الحيوي على أكبر حصة سوقية في عام 2024 بسبب الدفع القوي نحو الاستدامة وانخفاض انبعاثات الكربون

على أساس النوع، يتم تصنيف السوق إلى الوقود الحيوي و الوقود الاصطناعي.

الوقود الحيوي

استحوذ قطاع الوقود الحيوي على الحصة الأكبر بنسبة 86.03% في عام 2022 من سوق وقود الطيران المستدام (SAF)، مدفوعًا بتوافقه مع الطائرات والبنية التحتية الحالية، مما يسمح بتكامل أسهل مقارنة بأنواع الوقود الأخرى، مثل الهيدروجين أو الوقود الاصطناعي. هناك توجه عالمي قوي للحد من انبعاثات الغازات الدفيئة ومكافحة تغير المناخ، مما يشجع شركات الطيران على اعتماد SAF لتحقيق هذه الأهداف البيئية.

تهيمن المنتجات المشتقة من الوقود الحيوي حاليًا على سوق وقود الطيران المستدام نظرًا لنضجها التكنولوجي ومسارات الإنتاج الراسخة نسبيًا. يتم إنتاج معظم إمدادات SAF التجارية باستخدام المواد الأولية البيولوجية مثل زيت الطهي المستخدم والدهون الحيوانية والمخلفات الزراعية وبعض المحاصيل الزيتية غير الغذائية. يتم تحويل هذه المواد من خلال عمليات تشمل المعالجة المائية والترقية الحفزية لإنتاج بدائل وقود الطائرات.

التكنولوجيا الرائدة المرتبطة بهذه الفئة هي الاسترات المعالجة بالهيدروجين والأحماض الدهنية الكيروسين البارافيني الاصطناعي (HEFA-SPK). ويستفيد هذا المسار من الخبرة التشغيلية في مجال إنتاج الديزل المتجدد ويتطلب تكيفًا تكنولوجيًا متواضعًا نسبيًا لإنتاج وقود الطيران. ونتيجة لذلك، يمثل الوقود المعتمد على HEFA غالبية الحجم الحالي لسوق وقود الطيران المستدام.

يتم دعم اعتماد الوقود الحيوي SAF بقوة من خلال الأطر التنظيمية المصممة لتقليل انبعاثات الطيران. وكثيراً ما تقدم الحكومات ائتمانات الإنتاج، أو الحوافز الضريبية، أو التفويضات المختلطة التي تعمل على تحسين الجدوى الاقتصادية لمسارات الوقود الحيوي. وكانت هذه الحوافز مؤثرة بشكل خاص في أمريكا الشمالية وأوروبا، حيث تؤكد أطر السياسات على استراتيجيات الحد من الكربون في الأمد القريب.

الوقود الاصطناعي

من المتوقع أن ينمو قطاع الوقود الاصطناعي بشكل أسرع خلال فترة التوقعات. إن تطوير تقنيات الإنتاج المبتكرة، وخاصة عملية فيشر تروبش، جعل من الممكن تحويل مجموعة واسعة من المواد الأولية ــ بما في ذلك الغاز الطبيعي، والفحم، والكتلة الحيوية، والنفايات الصلبة البلدية ــ إلى وقود الطيران الاصطناعي. علاوة على ذلك، تلتزم شركات الطيران بشكل متزايد بأهداف الاستدامة من خلال إنتاج القوات المسلحة السودانية الاصطناعية لتلبية الطلب المتزايد على وقود الطيران النظيف. على سبيل المثال، في سبتمبر 2024، أعلنت شركة Gevo, Inc. عن اتفاقية نهائية للاستحواذ على مصنع إنتاج الإيثانول و احتجاز الكربون وعزله (CCS)أصول شركة Red Trail Energy, LLC بمبلغ 210 مليون دولار أمريكي. ومن المتوقع أن يؤدي هذا الاستحواذ الاستراتيجي إلى تعزيز قدرات Gevo بشكل كبير في إنتاج وقود الطيران المستدام وتعزيز التزامها بخفض الكربون.

يمثل الوقود الاصطناعي قطاعًا سريع التطور في سوق وقود الطيران المستدام. يتم إنتاج هذا الوقود من خلال عمليات التخليق الكيميائي التي تجمع بين مصادر الهيدروجين والكربون لتكوين هيدروكربونات سائلة متوافقة مع محركات الطيران. وعلى عكس مسارات الوقود الحيوي، لا يعتمد إنتاج الوقود الاصطناعي على المواد الأولية البيولوجية، وبالتالي يوفر إمكانات إمداد قابلة للتطوير من الناحية النظرية.

يتضمن نهج الوقود الاصطناعي الأكثر مناقشة على نطاق واسع تكنولوجيا تحويل الطاقة إلى سائل. تعمل الكهرباء المتجددة على تشغيل المحللات الكهربائية التي تنتج الهيدروجين من الماء. يتم بعد ذلك دمج هذا الهيدروجين مع ثاني أكسيد الكربون المحتجز لتصنيع الوقود السائل من خلال العمليات التحفيزية مثل تحويل فيشر-تروبش. ويمكن تكرير الوقود الناتج وتحويله إلى كيروسين صالح للطيران بما يتوافق مع البنية التحتية الحالية للطائرات. يقدم الوقود الاصطناعي العديد من المزايا الاستراتيجية. ويتم تقليل قيود المواد الأولية بشكل كبير لأن المدخلات الأولية - الكهرباء المتجددة والمياه والكربون المحتجز - يمكن إنتاجها على نطاق واسع. وتدعم هذه الخاصية التوسع طويل المدى في حجم سوق وقود الطيران المستدام بما يتجاوز حدود الموارد البيولوجية.

عن طريق تحليل التكنولوجيا

قطاع HEFA-SPK سيحظى بأكبر حصة في السوق نظرًا لعمليات الإنتاج الراسخة والمرونة في استخدام المواد الخام

على أساس التكنولوجيا، يتم تصنيف سوق وقود الطيران المستدام إلى HEFA-SPK (استرات المعالجة المائية والأحماض الدهنية الكيروسين البارافيني الاصطناعي)، وFT-SPK (كيروسين البارافيني الاصطناعي من فيشر تروبش)، وATJ-SPK (كيروسين البارافيني الاصطناعي من الكحول إلى الطائرات النفاثة)، وغيرها. وتشمل التقنيات الأخرى HFS-SIP (السكريات المخمرة المعالجة مائيًا إلى الأيزوبارافينات الاصطناعية)، والمعالجة المشتركة، ووقود الطيران المستدام الذي يعمل بالوقود الكهربائي، وغيرها من التقنيات المستخدمة لتطوير SAF.

HEFA-SPK (استرات المعالجة المائية والأحماض الدهنية الكيروسين البارافيني الاصطناعي)

HEFA-SPK (استرات المعالجة المائية و الأحماض الدهنيةمن المتوقع أن يظل قطاع الكيروسين البارافيني الاصطناعي مهيمناً في سوق وقود الطيران المستدام العالمي (SAF) بحصة تبلغ 87.53% في عام 2026، وذلك بسبب توافر المواد الأولية المتنوعة، مثل نفايات الدهون والزيوت، والدعم التنظيمي الذي يشجع الوقود المتجدد. هناك أيضًا ارتفاع في تطوير المواد الأولية منخفضة الكثافة الكربونية من نفايات الزيوت، مما سيدفع نمو هذا القطاع.

تمثل الإسترات المعالجة مائيًا والأحماض الدهنية الكيروسين البارافيني الاصطناعي (HEFA-SPK) المسار الأكثر رسوخًا تجاريًا في سوق وقود الطيران المستدام. تقوم هذه التقنية بتحويل المواد الأولية ذات الأساس الدهني مثل زيت الطهي المستخدم والدهون الحيوانية وبعض الزيوت النباتية إلى وقود هيدروكربوني من خلال عمليات الهدرجة والتكرير التحفيزي. ونظرًا لأن المسار يشبه إلى حد كبير طرق إنتاج الديزل المتجددة الحالية، فإن منشآت HEFA-SPK تستفيد من المعرفة التشغيلية ومزايا تكامل المصافي.

لقد حصل وقود HEFA-SPK بالفعل على شهادة تنظيمية واسعة النطاق لمزجه مع وقود الطائرات التقليدي. تسمح سلطات الطيران بنسب مزج تصل عادة إلى 50 بالمائة، مما يمكّن شركات الطيران من الاستفادة من الوقود دون إجراء تعديلات على محركات الطائرات أو البنية التحتية للوقود. وقد أدى هذا التوافق إلى تسريع النمو المبكر لسوق وقود الطيران المستدام. ويستفيد المسار أيضًا من القدرة الصناعية الحالية. وقد تم تكييف العديد من مرافق الديزل المتجددة لإنتاج وقود الطيران من خلال تعديلات عملية متواضعة نسبيًا. ونتيجة لذلك، تساهم HEFA-SPK حاليًا بأغلبية حجم سوق وقود الطيران المستدام العالمي.

FT-SPK (كيروسين البارافيني الاصطناعي من فيشر – تروبش)

يمثل الكيروسين البارافيني الاصطناعي من شركة فيشر – تروبش (FT-SPK) مسارًا تكنولوجيًا مرنًا وقابلاً للتطوير داخل سوق وقود الطيران المستدام. تقوم عملية فيشر-تروبش بتحويل المواد الأولية المحتوية على الكربون مثل النفايات الصلبة البلدية، أو المخلفات الزراعية، أو الكتلة الحيوية للغابات، أو ثاني أكسيد الكربون المحتجز إلى هيدروكربونات سائلة من خلال التغويز والتوليف الحفزي.

تبدأ العملية بتحويل المواد الأولية إلى غاز اصطناعي، وهو خليط من أول أكسيد الكربون والهيدروجين. يتم بعد ذلك تمرير هذا الغاز عبر محفزات متخصصة تعمل على تجميع جزيئات الهيدروكربون المناسبة لإنتاج وقود الطائرات. ويمكن تكرير الوقود الناتج إلى كيروسين من فئة الطيران متوافق مع محركات الطائرات وأنظمة الوقود الحالية.

إحدى المزايا الرئيسية لتقنية FT-SPK هي تنوع المواد الخام. على عكس الإنتاج المعتمد على HEFA، يمكن لعمليات Fischer-Tropsch استخدام مجموعة واسعة من المواد الخام. وتعزز هذه المرونة قابلية التوسع على المدى الطويل لسوق وقود الطيران المستدام وتقلل من الاعتماد على المواد الأولية البيولوجية المحدودة.

ومع ذلك، تظل كثافة رأس المال عائقًا كبيرًا. تتطلب محطات التغويز ومرافق التوليف استثمارات واسعة النطاق في البنية التحتية، وقد تكون الجداول الزمنية لتطوير المشروع طويلة. تضيف لوجستيات المواد الأولية وإدارة سلسلة التوريد أيضًا تعقيدًا تشغيليًا.

على الرغم من هذه التحديات، تكتسب FT-SPK اهتمامًا متزايدًا من المستثمرين. هناك العديد من المشاريع التجريبية والتجارية قيد التطوير على مستوى العالم. ومع وصول هذه المرافق إلى مرحلة النضج التشغيلي، يمكن أن تساهم التكنولوجيا بشكل مفيد في نمو سوق وقود الطيران المستدام على المدى الطويل.

ATJ-SPK (كيروسين بارافيني صناعي من الكحول إلى النفاث)

من المتوقع أن يسجل قطاع ATJ-SPK (كيروسين البارافيني الاصطناعي من الكحول إلى النفاثات) أعلى معدل نمو سنوي مركب خلال فترة التوقعات. أدى تطوير التقنيات المتقدمة، مثل تقنية PureSAFSM، إلى توسيع نطاق الكحوليات التي يمكن استخدامها كمواد أولية لإنتاج ATJ-SPK. تسمح هذه التقنية باستخدام مختلف أنواع الكحول (الإيثانول والبروبانول والبيوتانول والبنتانول) إما بشكل فردي أو في مخاليط، مما يعزز المرونة والفعالية من حيث التكلفة في إنتاج SAF. وبالإضافة إلى ذلك، يتم استخدام طريقة ATJ بنشاط في كل من الإنتاج التجاري والإعدادات التجريبية. على سبيل المثال، في ديسمبر 2023، تم إجراء رحلة تجريبية توضح تحويل الميثانول إلى القوات المسلحة السودانية. أقيم هذا الحدث في دبي خلال مؤتمر المناخ COP28 وتضمن التعاون بين العديد من اللاعبين الرئيسيين، بما في ذلك "مصدر"، و"توتال إنيرجييز"، والهيئة العامة للطيران المدني في الإمارات العربية المتحدة، و"إيرباص"، و"فالكون لخدمات الطيران"، وشركة "أكسنز" المرخصة للتكنولوجيا. من المتوقع أن يمتلك قطاع FT-SRK حصة قدرها 4.7% في عام 2024.

تعمل تقنية الكيروسين البارافيني الاصطناعي من الكحول إلى النفاث (ATJ-SPK) على تحويل المواد الأولية المعتمدة على الكحول مثل الإيثانول أو الأيزوبيوتانول إلى وقود الطائرات من خلال عمليات الترقية الحفزية. يتضمن المسار خطوات الجفاف، واحتكار القلة، والهدرجة التي تحول جزيئات الكحول إلى سلاسل هيدروكربونية متوافقة مع مواصفات وقود الطائرات. وتستفيد هذه التكنولوجيا من البنية التحتية العالمية الواسعة لإنتاج الإيثانول. وتنتج العديد من المناطق بالفعل كميات كبيرة من الإيثانول المشتق من الذرة، أو قصب السكر، أو الكتلة الحيوية السليولوزية. ومن الممكن أن يؤدي تحويل جزء من هذا العرض إلى وقود طائرات إلى توسيع حجم سوق وقود الطيران المستدام بشكل كبير.

يوفر مسار ATJ أيضًا مرونة في المواد الخام. ويمكن استخدام كل من الكحوليات الزراعية والسليلوزية كمدخلات، مما يمكّن المنتجين من الاستفادة من مجموعة واسعة من مصادر الكتلة الحيوية. ويدعم هذا التنوع التوسع المحتمل على المدى الطويل لسوق وقود الطيران المستدام.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من خلال مزج القدرات

استحوذت الشريحة من 30 إلى 50% على أكبر حصة سوقية في عام 2024 بسبب التحول السريع نحو الاستخدام الأعلى لـ SAF لتحقيق صافي أهداف الصفر

على أساس قدرة المزج، يتم تصنيف السوق إلى 5% إلى 30%، و30% إلى 50%، وما فوق 50%.

5-30%

تمثل فئة المزج بنسبة 5-30 بالمائة حاليًا النطاق الأكثر استخدامًا على نطاق واسع في سوق وقود الطيران المستدام. تعتمد معظم شركات الطيران العاملة في SAF اليوم على الخلطات ضمن هذا النطاق بسبب الشهادات التنظيمية والمعرفة التشغيلية. وافقت سلطات الطيران على العديد من مسارات SAF للمزج مع وقود الطائرات التقليدي بحدود متفاوتة، لكن شركات الطيران غالبًا ما تبدأ بنسب مزج أقل خلال مراحل الاعتماد المبكرة.

يتيح نطاق المزج هذا لشركات الطيران تقليل انبعاثات الكربون خلال دورة الحياة مع الحفاظ على الاستقرار التشغيلي عبر الأساطيل الحالية. ونظرًا لأن وقود الطيران المستدام متوافق كيميائيًا مع وقود الطائرات التقليدي، فيمكن نقل هذه الخلطات من خلال أنظمة توزيع الوقود القياسية واستخدامها دون تعديل محرك الطائرة.

تعتمد شركات الطيران عادةً نسب مزج أقل عندما يكون توافر العرض محدودًا. لا يزال إنتاج القوات الجوية السودانية أقل بكثير من إجمالي الطلب على وقود الطائرات، مما يعني أنه يجب على المشغلين توزيع الإمدادات المتاحة عبر مسارات أو رحلات جوية متعددة. وبالتالي، فإن الخلطات التي تتراوح نسبتها بين 5 و30 في المائة توفر نهجًا عمليًا لتوسيع نطاق نمو سوق وقود الطيران المستدام مع استمرار قيود العرض. ميزة أخرى لهذا النطاق تكمن في إدارة التكاليف. ولا يزال الوقود الأحفوري المضغوط أكثر تكلفة من وقود الطائرات التقليدي، كما تساعد نسب المزج المنخفضة شركات الطيران على تحقيق التوازن بين التزامات الاستدامة والتحكم في تكلفة الوقود. ومع زيادة القدرة الإنتاجية وتحسن وفورات الحجم، قد تصبح مستويات المزج الأعلى مجدية اقتصاديًا.

30-50%

ومن المتوقع أن يهيمن قطاع 30% إلى 50% على السوق بحصة تبلغ 73.76% في عام 2026. وتعزى هيمنة هذا القطاع إلى الالتزام بصافي الصفر الذي اتخذته مختلف شركات الطيران والمطارات. تتبنى العديد من شركات الطيران الاستدامة كعنصر أساسي في استراتيجيات أعمالها، والتي تتضمن زيادة استخدام القوات المسلحة السودانية. على سبيل المثال، في أبريل 2023، أعلنت شركة Ryanair، شركة الطيران الأوروبية البارزة، عن توسع كبير في شراكتها مع Neste، المورد الرئيسي لوقود الطيران المستدام. اعتبارًا من 1 أبريل 2023، التزمت شركة Ryanair بتشغيل 100% من رحلاتها من مطار أمستردام شيبول (AMS) بمزيج SAF بنسبة 40%. يعتبر هذا القطاع الذي يتمتع بقدرة مزج تتراوح بين 30% إلى 50% جذابًا بشكل خاص لأنه يسمح لشركات الطيران بالانتقال تدريجيًا نحو استخدام أعلى للقوات المسلحة السودانية مع الحفاظ على الموثوقية التشغيلية.

يمثل نطاق المزج بنسبة 30-50 بالمائة مرحلة انتقالية داخل سوق وقود الطيران المستدام حيث تتحرك صناعة الطيران نحو أهداف أعمق لإزالة الكربون. وقد حصلت العديد من مسارات SAF، بما في ذلك HEFA-SPK والكيروسين الاصطناعي Fischer-Tropsch، على شهادة لمزج ما يصل إلى 50 بالمائة مع وقود الطائرات التقليدي. تقوم شركات الطيران التي تسعى إلى تحقيق التزامات الاستدامة الصارمة بتجربة نسب مزيج أعلى ضمن هذا النطاق بشكل متزايد. وقد أظهرت الرحلات التجريبية والبرامج التجريبية أن هذه الخلطات تحافظ على أداء تشغيلي آمن بينما تقلل بشكل كبير من انبعاثات الكربون خلال دورة الحياة مقارنة بأنواع الوقود التقليدية.

ومع ذلك، تظل القيود المفروضة على العرض عائقًا رئيسيًا. يتطلب إنتاج كميات كافية من SAF لدعم الاعتماد على نطاق واسع لخلطات تتراوح بين 30 إلى 50 بالمائة توسعًا كبيرًا في قدرة التكرير. لا تزال البنية التحتية للإنتاج الحالية غير كافية لدعم النشر على نطاق واسع عبر شبكات الطيران العالمية. تؤثر اعتبارات التكلفة أيضًا على التبني. تزيد نسب المزج الأعلى من نفقات الوقود لأن SAF يحمل علاوة سعرية على وقود الطائرات التقليدي. غالبًا ما تعتمد شركات الطيران على الحوافز الحكومية، أو الإعفاءات الضريبية، أو شراكات استدامة الشركات لتعويض هذه التكاليف.

فوق 50%

وتشير التقديرات إلى أن القطاع الذي يشكل 50% أعلاه هو القطاع الأسرع نموًا بسبب الدعم التنظيمي والمبادرات الحكومية. تطبق العديد من الحكومات لوائح صارمة تهدف إلى تقليل انبعاثات الكربون في قطاع الطيران. غالبًا ما تشجع هذه اللوائح أو تفرض استخدام مزيج أعلى من SAF، مما يدفع شركات الطيران إلى اعتماد أنواع الوقود التي تتجاوز 50٪ من محتوى SAF للامتثال لأهداف الانبعاثات المستقبلية.

وتمثل نسب الخلط التي تزيد عن 50 في المائة الرؤية طويلة المدى لسوق وقود الطيران المستدام، على الرغم من أن الشهادات التنظيمية الحالية تحد بشكل عام من معظم مسارات القوات المسلحة السودانية إلى 50 في المائة من مزيج وقود الطائرات التقليدي. سيتطلب تحقيق مستويات مزيج أعلى عمليات التحقق التكنولوجي الإضافية والموافقة التنظيمية. تستكشف برامج البحث والاختبار إمكانية الاستخدام المستدام لوقود الطيران بنسبة 100 بالمائة. تم الانتهاء من العديد من الرحلات التجريبية باستخدام الوقود الاصطناعي بالكامل أو المشتق حيويًا في ظل ظروف خاضعة للرقابة. وتهدف هذه الاختبارات إلى التأكد من توافقها مع محركات الطائرات وأنظمة الوقود ومعايير السلامة.

ومن منظور الاستدامة، توفر مستويات المزج الأعلى إمكانية كبيرة لخفض الانبعاثات. يمكن أن تتجاوز تخفيضات الكربون في دورة الحياة 80 بالمائة اعتمادًا على نوع المادة الأولية ومسار الإنتاج. ونتيجة لذلك، تنظر شركات الطيران وصناع السياسات إلى الخلطات الأعلى كخطوة حاسمة نحو تحقيق أهداف الطيران الصافية على المدى الطويل. ومع ذلك، يواجه التبني على نطاق واسع عوائق متعددة. يجب أن تتوسع الطاقة الإنتاجية بشكل كبير لتوفير كميات كافية من القوات المسلحة السودانية لعمليات واسعة النطاق عالية المزيج. تتطلب عمليات الاعتماد أيضًا اختبارات مكثفة عبر منصات الطائرات وأنواع المحركات.

عن طريق تحليل الاستخدام النهائي

استحوذ قطاع الطيران التجاري على أكبر حصة سوقية في عام 2024 بسبب الوعي المتزايد بالاستدامة والآثار البيئية لوقود الطائرات التقليدي

على أساس الاستخدام النهائي، يتم تصنيف السوق إلى الطيران التجاري والطيران العسكري وغيرها. وتشمل الأخرى الطيران التجاري والطيران العام.

الطيران التجاري

ومن المتوقع أن يتصدر قطاع الطيران التجاري السوق، حيث سيساهم بنسبة 69.69% عالميًا في عام 2026 بسبب زيادة الوعي حول الاستدامة والأثر البيئي لوقود الطائرات النفاث التقليدي. هناك زيادة في الاعتراف بتأثير قطاع الطيران على تغير المناخ، مما دفع المستهلكين وشركات الطيران على حد سواء إلى البحث عن بدائل أكثر استدامة لوقود الطائرات التقليدي. ومع ازدياد وعي الركاب بالبيئة، تستجيب شركات الطيران من خلال دمج القوات الجوية السودانية في عملياتها.

يمثل الطيران التجاري قطاع الطلب المهيمن في سوق وقود الطيران المستدام. تتعرض شركات الطيران لضغوط متزايدة من الجهات التنظيمية والمستثمرين والعملاء لتقليل انبعاثات الكربون المرتبطة بالسفر الجوي. يوفر وقود الطيران المستدام المسار الأكثر إلحاحا لإزالة الكربون لأنه يمكن استخدامه ضمن أساطيل الطائرات الحالية دون الحاجة إلى إعادة التصميم الهيكلي.

وقد أعلنت شركات النقل التجارية الكبرى عن أهداف طموحة لخفض الكربون بحلول عام 2030 والتزامات بخفض الكربون إلى الصفر بحلول عام 2050. وتترجم هذه الالتزامات إلى استراتيجيات طويلة الأجل لشراء الوقود. لقد أبرمت العديد من شركات الطيران بالفعل اتفاقيات شراء SAF متعددة السنوات مع المنتجين، مما يضمن العرض مع دعم تمويل المشروع لمرافق الإنتاج الجديدة.

يمثل طيران الركاب غالبية استهلاك وقود الطائرات على مستوى العالم، مما يجعل هذا القطاع بطبيعة الحال المساهم الرئيسي في حجم سوق وقود الطيران المستدام. تقوم شركات الطيران تدريجياً بدمج مزيج SAF في الرحلات الجوية المجدولة مع زيادة أحجام الإنتاج. تتطور البنية التحتية للمطار أيضًا لاستيعاب توزيع القوات المسلحة السودانية. يستثمر موردو الوقود ومشغلو المطارات في مرافق الخلط والتخزين التي تسمح بدمج الوقود المستدام في سلاسل التوريد الحالية.

الطيران العسكري

من المقدر أن يكون قطاع الطيران العسكري هو القطاع الأسرع نموًا بسبب ارتفاع ميزانيات الدفاع وزيادة الاستثمار في التقنيات المستدامة. تعمل العديد من الدول على زيادة إنفاقها الدفاعي، والذي يشمل الاستثمارات في التقنيات المستدامة. علاوة على ذلك، تتعاون شركات الطيران العسكري والتجاري، وهو ما من المتوقع أن يؤدي إلى تطوير القوات المسلحة السودانية. على سبيل المثال، في أكتوبر 2024، شاركت الخطوط الجوية النرويجية والقوات المسلحة النرويجية في مبادرة مهمة لتعزيز استخدام القوات المسلحة السودانية في مطار أوليسوند فيجرا. يمثل هذا الحدث خطوة محورية في تطوير سوق القوات المسلحة السودانية في النرويج، حيث يعرض الجهود التعاونية للحد من انبعاثات الكربون في الطيران.

وبالإضافة إلى ذلك، هناك اعتراف متزايد بأهمية الاستدامة في العمليات الدفاعية. على سبيل المثال، في أغسطس 2024، خطت القوات الجوية الملكية (RAF) خطوات كبيرة في دمج القوات المسلحة السودانية في عملياتها، لا سيما مع طائراتها المقاتلة من طراز تايفون وطائرات صائدة الغواصات P-8A Poseidon. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع نمو سوق وقود الطيران المستدام.

يمثل الطيران العسكري شريحة أصغر ولكنها ذات أهمية استراتيجية من سوق وقود الطيران المستدام. تستكشف منظمات الدفاع في جميع أنحاء العالم أنواع الوقود البديلة لتعزيز أمن الطاقة مع تقليل آثار الكربون التشغيلية. تستهلك أساطيل الطائرات العسكرية كميات كبيرة من وقود الطيران، خاصة أثناء التدريبات وعمليات النشر التشغيلية. يمكن أن يؤدي دمج مزيج القوات المسلحة السودانية (SAF) في هذه العمليات إلى تقليل الاعتماد على سلاسل التوريد البترولية التقليدية وتحسين مرونة الوقود على المدى الطويل.

أطلقت العديد من إدارات الدفاع برامج تجريبية لتقييم أداء وقود الطيران المستدام عبر منصات الطائرات المختلفة. تركز هذه البرامج على اختبار التوافق والموثوقية التشغيلية والخدمات اللوجستية لسلسلة التوريد. تختلف أنماط التبني العسكري عن الطيران التجاري. تركز عمليات المشتريات الدفاعية عادةً على أمن الوقود وموثوقية الأداء بدلاً من الاعتبارات الاقتصادية البحتة. ونتيجة لذلك، قد تدعم الحكومات أبحاث القوات المسلحة السودانية ومشترياتها حتى عندما تظل التكاليف أعلى من البدائل التقليدية.

عن طريق تحليل التطبيق

استحوذ قطاع الطائرات ذات الأجنحة الثابتة على أكبر حصة في السوق بفضل الحوافز والإعانات الحكومية الداعمة

على أساس التطبيق، يتم تصنيف السوق إلى طائرات ذات أجنحة ثابتة وطائرات ذات أجنحة دوارة.

الطائرات ذات الأجنحة الثابتة

سيطر قطاع الطائرات ذات الأجنحة الثابتة على السوق العالمية في عام 2024. وتقدم العديد من الحكومات حوافز وإعانات لتطوير واستخدام طائرات القوات المسلحة السودانية، مما يشجع شركات الطيران التي تشغل طائرات ذات أجنحة ثابتة على اعتماد أنواع الوقود هذه. يركز العديد من مصنعي الطائرات ذات الأجنحة الثابتة على تطوير واختبار الطائرات لاستخدام القوات المسلحة السودانية لتوفير مسار واضح للطائرات ذات الأجنحة الثابتة للعمل على القوات المسلحة السودانية بنسبة 100٪. على سبيل المثال، في نوفمبر 2024، أجرت شركة Deutsche Aircraft وPratt & Whitney Canada رحلات تجريبية باستخدام وقود Fischer-Tropsch الاصطناعي بالكامل في طائرة الأبحاث D328® UpLift. يمكن لوقود فيشر تروبش الاصطناعي المستخدم في هذه الرحلات أن يقلل من انبعاثات الكربون بنسبة تصل إلى 95% مقارنة بوقود الطائرات التقليدي.

تمثل الطائرات ذات الأجنحة الثابتة الغالبية العظمى من الطلب في سوق وقود الطيران المستدام. تعتمد الطائرات التجارية وطائرات الشحن ومنصات النقل العسكرية جميعها على أنظمة الدفع ذات الأجنحة الثابتة، والتي تستهلك مجتمعة الحصة الأكبر من وقود الطيران العالمي. ونتيجة لذلك، يمثل هذا القطاع المساهم المهيمن في حجم سوق وقود الطيران المستدام.

يعد توافق SAF مع المحركات التوربينية الموجودة المستخدمة في الطائرات ذات الأجنحة الثابتة عاملاً أساسيًا يدعم اعتمادها. يمكن استخدام خلطات SAF المعتمدة ضمن أساطيل الطائرات الحالية دون إجراء تعديلات على المحركات أو خزانات الوقود أو البنية التحتية لتزويد المطارات بالوقود. تعمل قدرة الدخول هذه على تقليل الحواجز التي تحول دون الدخول بشكل كبير مقارنة بتقنيات الدفع البديلة. تمثل شركات الطيران التجارية المصدر الأكثر أهمية لطلب القوات المسلحة السودانية ضمن هذه الفئة. وتتطلب شبكات نقل الركاب كميات كبيرة من الوقود، مما يجعلها أساسية لنمو سوق وقود الطيران المستدام. يقوم مشغلو طيران الشحن أيضًا بدمج مزيج SAF تدريجيًا مع متابعة شركات الخدمات اللوجستية لمبادرات إزالة الكربون من سلسلة التوريد.

الطائرات ذات الأجنحة الدوارة

من المقدر أن يكون قطاع الطائرات ذات الأجنحة الدوارة هو القطاع الأسرع نموًا خلال فترة التوقعات. استخدام طائرات هليكوبتر في خدمات الطوارئ يخلق طلبا مستقرا على وقود الطائرات. يمكن أن يؤدي نقل هذه العمليات إلى القوات المسلحة السودانية إلى تقليل الانبعاثات الناتجة عن الخدمات الحيوية بشكل كبير. علاوة على ذلك، فإن ارتفاع الشراكات بين الشركات المصنعة لطائرات الهليكوبتر، وموردي الوقود، والهيئات التنظيمية يعمل على تعزيز الابتكار والاستثمار في إنتاج القوات المسلحة السودانية المصممة للطائرات ذات الأجنحة الدوارة. على سبيل المثال، في فبراير 2023، أعلنت شركة Air bp عن إمداد مستمر بوقود الطيران المستدام لمشغل طائرات الهليكوبتر النمساوية، Christophorus Flugrettungsverein (CFV). تم التسليم الأولي للقوات المسلحة السودانية في أكتوبر 2022 في مهبط طائرات الهليكوبتر التابع لشركة CFV في إنسبروك.

تمثل الطائرات ذات الأجنحة الدوارة، بما في ذلك المروحيات المستخدمة في العمليات المدنية والاستجابة لحالات الطوارئ والطاقة البحرية والعمليات العسكرية، شريحة أصغر ولكنها متخصصة من سوق وقود الطيران المستدام. على الرغم من أن إجمالي استهلاك الوقود في الطيران المروحي أقل منه في الطائرات ذات الأجنحة الثابتة، إلا أن هذه المنصات توفر فرصًا مهمة للتبني المبكر لنشر القوات المسلحة السودانية.

تحدث عمليات طائرات الهليكوبتر في كثير من الأحيان في بيئات تكون فيها الاعتبارات البيئية والامتثال التنظيمي واضحة للغاية. غالبًا ما تعمل خدمات نقل الطاقة البحرية وعمليات البحث والإنقاذ وخدمات الإخلاء الطبي تحت رقابة بيئية صارمة. يمكن أن يساعد دمج وقود الطيران المستدام في تقليل الانبعاثات التشغيلية مع الحفاظ على خصائص أداء الطائرات الحالية. تستخدم العديد من الطائرات ذات الأجنحة الدوارة محركات توربينية مماثلة لتلك الموجودة في الطائرات ذات الأجنحة الثابتة، مما يتيح التوافق مع مزيج SAF المعتمد. ونتيجة لذلك، لا يتطلب اعتمادها تعديلات كبيرة في تصميم الطائرات، مما يبسط عملية التنفيذ.

رؤى إقليمية

يتم تقسيم السوق العالمية على أساس المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

North America Sustainable Aviation Fuel Market Size 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ال

في عام 2025، بلغ سوق أمريكا الشمالية 1.26 مليار دولار أمريكي، وهو ما يمثل 46.43٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.88 مليار دولار أمريكي في عام 2026، ومن المرجح أن يظل مهيمنًا طوال الفترة المتوقعة بسبب لوائح الانبعاثات الصارمة والمبادرات والحوافز الحكومية الداعمة. نفذت حكومة الولايات المتحدة سياسات مختلفة، بما في ذلك الحوافز الضريبية والتحدي الكبير لوقود الطيران المستدام، بهدف إنتاج ما لا يقل عن 3 مليارات جالون من القوات المسلحة السودانية سنويًا بحلول عام 2030.

تمثل أمريكا الشمالية المنطقة الأكثر تقدمًا في سوق وقود الطيران المستدام نظرًا لدعم السياسات القوي والتزامات شركات الطيران ومبادرات تحويل المصافي. وتشجع الحوافز الضريبية الفيدرالية ومعايير الوقود منخفض الكربون على مستوى الولاية على التوسع في الإنتاج. وتستثمر شركات الطاقة الكبرى في طاقة التكرير بالقوات المسلحة السودانية. ومع نضوج سلاسل التوريد وتوسع اتفاقيات شراء شركات الطيران، ستواصل المنطقة المساهمة بشكل كبير في نمو سوق وقود الطيران المستدام.

علاوة على ذلك، من المتوقع أن يؤدي وجود موردي SAF البارزين، مثل Neste وShell، إلى تعزيز اعتماد SAF في المنطقة. ويهدف قانون الأجواء المستدامة، الذي قدمه عضو الكونجرس الأمريكي براد شنايدر في مايو 2021، إلى تعزيز استخدام القوات المسلحة السودانية بشكل كبير في قطاع الطيران. يعد هذا التشريع جزءًا من جهد أوسع لتقليل انبعاثات الغازات الدفيئة (GHG) الناتجة عن السفر الجوي، والتي تمثل حاليًا حوالي 2.5٪ من انبعاثات الكربون العالمية. ولذلك، يتم تحفيز منتجي الوقود على الاستثمار في تقنيات SAF والبنية التحتية، مما يدفع نمو السوق في أمريكا الشمالية خلال الفترة المتوقعة.

سوق وقود الطيران المستدام في الولايات المتحدة

وتهيمن الولايات المتحدة على سوق وقود الطيران المستدام في أمريكا الشمالية، مدعومة بالحوافز الفيدرالية، ومبادرات الاستدامة المؤسسية، والطلب القوي من شركات الطيران. هناك العديد من مشاريع تحويل المصافي ومرافق الإنتاج الجديدة قيد التطوير. تعمل اتفاقيات الشراء طويلة الأجل بين شركات الطيران ومنتجي الوقود على تعزيز ضمان العرض. إن استمرار دعم السياسات والاستثمار الخاص يضع البلاد كمحرك رئيسي لتوسيع حجم سوق وقود الطيران المستدام العالمي. ومن المتوقع أن تبلغ قيمة السوق الأمريكية 1.57 مليار دولار أمريكي في عام 2026.

تحليل سوق وقود الطيران المستدام في أوروبا

تلعب أوروبا دورًا مركزيًا في نمو سوق وقود الطيران المستدام من خلال سياسات صارمة لإزالة الكربون من الطيران. المبادرات التنظيمية مثل تفويضات مزج SAF تشجع شركات الطيران وموردي الوقود على تسريع اعتمادها. وتستثمر شركات الطاقة الأوروبية بكثافة في مرافق إنتاج الوقود المتجدد. تعمل المشاريع التعاونية بين شركات الطيران والحكومات ومطوري التكنولوجيا على تعزيز حصة سوق وقود الطيران المستدام الإقليمي وتعزيز الابتكار في الصناعة.

استحوذت منطقة أوروبا على 32.55% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.89 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.31 مليار دولار أمريكي في عام 2026. وتتقدم المنطقة بشكل متزايد في اعتماد SAF، الذي تدعمه لوائح صارمة تهدف إلى تقليل انبعاثات الكربون.

وقد وضع الاتحاد الأوروبي أهدافا طموحة لاستخدام القوات المسلحة السودانية في الطيران، بما في ذلك شرط الحد الأدنى من حصة الكيروسين الإلكتروني بحلول عام 2030. وتسلط لائحة الطيران الخاصة بإعادة الوقود في الاتحاد الأوروبي، والتي صدرت في عام 2023، الضوء على خطوة مهمة اتخذها الاتحاد الأوروبي نحو إزالة الكربون من قطاع الطيران. تحدد هذه اللائحة أهدافًا إلزامية لاستخدام وقود الطيران المستدام كمزيج مع وقود الطائرات التقليدي، بهدف تقليل انبعاثات ثاني أكسيد الكربون الناتجة عن السفر الجوي. ومن المتوقع أن تكون مثل هذه الالتزامات للحد من انبعاثات الكربون في صناعة الطيران بمثابة تعزيز لنمو سوق وقود الطيران المستدام (SAF). ومن المتوقع أن تنمو ألمانيا بقيمة 0.42 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تصل فرنسا إلى 181.52 مليون دولار أمريكي في عام 2025.

سوق وقود الطيران المستدام في المملكة المتحدة

ومن المتوقع أن يكتسب سوق المملكة المتحدة 0.45 مليار دولار أمريكي في عام 2026. ويتوسع سوق وقود الطيران المستدام في المملكة المتحدة من خلال الحوافز المدعومة من الحكومة والتزامات قطاع الطيران بإزالة الكربون. تشجع أطر السياسات الوطنية الاستثمار في الطاقة الإنتاجية المحلية للقوات المسلحة السودانية. تتعاون شركات الطيران وموردو الوقود في اتفاقيات توريد طويلة الأجل. ومع تطوير مرافق الإنتاج الجديدة، من المتوقع أن تعزز المملكة المتحدة مكانتها في سوق وقود الطيران المستدام الأوسع.

سوق وقود الطيران المستدام في ألمانيا

تبرز ألمانيا كمساهم استراتيجي في سوق وقود الطيران المستدام الأوروبي. تدعم القاعدة الصناعية القوية والبنية التحتية البحثية المتقدمة في البلاد تطوير تكنولوجيا SAF. وتعمل الشراكات بين شركات الطيران وشركات الطاقة والمؤسسات البحثية على دفع المشاريع التجريبية والابتكار في مجال التكرير. ومع تعزيز سياسات المناخ الوطنية، من المتوقع أن تساهم ألمانيا بشكل مطرد في نمو سوق وقود الطيران المستدام داخل المنطقة.

تحليل سوق وقود الطيران المستدام في منطقة آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، لتصل إلى 0.45 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 16.66٪، ومن المتوقع أن تصل إلى 0.66 مليار دولار أمريكي في عام 2026. وتشهد المنطقة إمكانات نمو كبيرة بسبب زيادة الحركة الجوية والمخاوف البيئية. بدأت دول مثل اليابان وأستراليا في الاستثمار في تقنيات إنتاج القوات المسلحة السودانية. على سبيل المثال، في عام 2023، أكملت طائرة الهليكوبتر من طراز Airbus H125 التي تديرها شركة State Grid Space Technology Co., Ltd (SGST) أول رحلة بطائرة هليكوبتر باستخدام وقود الطيران المستدام (SAF) في الصين. من المتوقع أن يصل حجم السوق الصيني إلى 0.23 مليار دولار أمريكي في عام 2026. وتم إجراء عرض الطيران هذا في مطار خفي شيوان واستخدم مزيجًا من 40% من وقود الطيران السوداني المقدم من وقود الطيران الوطني الصيني (CNAF). تطبق العديد من البلدان بشكل متزايد ممارسات صديقة للبيئة، مما يشجع على المزيد من التطورات في استخدام الوقود المستدام في الطيران. ومن المتوقع أن تصل قيمة الهند إلى 0.14 مليار دولار أمريكي في عام 2026.

تمثل منطقة آسيا والمحيط الهادئ منطقة نمو ناشئة في سوق وقود الطيران المستدام. إن التوسع السريع في السفر الجوي وزيادة الوعي البيئي يشجعان الحكومات الإقليمية على استكشاف استراتيجيات اعتماد القوات المسلحة السودانية. بدأت العديد من البلدان في إنشاء مرافق إنتاج تجريبية وبرامج بحثية. ومع استمرار نمو الطلب على الطيران، من المتوقع أن تساهم منطقة آسيا والمحيط الهادئ بشكل متزايد في توسيع حجم سوق وقود الطيران المستدام العالمي.

سوق وقود الطيران المستدام في اليابان

تعمل اليابان بنشاط على تعزيز اعتماد وقود الطيران المستدام كجزء من استراتيجيات أوسع للحد من الكربون. تتعاون شركات الطيران وشركات الطاقة والوكالات الحكومية لتطوير الطاقة الإنتاجية المحلية للقوات المسلحة السودانية. يدعم النظام البيئي التكنولوجي القوي في البلاد الابتكار في مسارات تحويل الوقود المتقدمة. ومن المتوقع أن تساهم هذه المبادرات تدريجياً في نمو سوق وقود الطيران المستدام في جميع أنحاء منطقة آسيا والمحيط الهادئ. ومن المتوقع أن تصل اليابان إلى 0.21 مليار دولار أمريكي في نفس العام.

سوق وقود الطيران المستدام في الصين

تستكشف الصين وقود الطيران المستدام كجزء من استراتيجيتها الأوسع لنقل الطاقة. وتقوم المؤسسات البحثية وشركات الطاقة بدراسة مسارات إنتاج متعددة، بما في ذلك تحويل الكتلة الحيوية وتقنيات الوقود الاصطناعي. قد يؤدي تزايد الطلب على الطيران وزيادة التركيز على السياسات البيئية إلى تسريع اعتماد القوات المسلحة السودانية في العقد القادم، مما يدعم التوسع التدريجي لسوق وقود الطيران المستدام داخل البلاد.

بقية العالم

ولدت سوق بقية العالم 0.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.37٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.17 مليار دولار أمريكي في عام 2026. علاوة على ذلك، تكتسب الأبحاث المتعلقة بالوقود البديل زخمًا في أمريكا اللاتينية وأفريقيا، حيث توجد إمكانية لاستخدام المخلفات الزراعية وزيوت النفايات لإنتاج SAF. تقوم العديد من البلدان في أمريكا اللاتينية بتنفيذ ولايات لتشجيع وتنظيم اعتماد وقود الطيران المستدام. على سبيل المثال، في أكتوبر 2024، وافقت الحكومة البرازيلية على قانون "وقود المستقبل"، الذي يشجع إنتاج واستخدام وقود الطيران المستدام، مما يضع البرازيل كدولة رائدة في إزالة الكربون من الطيران على مستوى العالم. بالإضافة إلى ذلك، حث الاتحاد الدولي للنقل الجوي (إياتا) جنوب أفريقيا على إعطاء الأولوية لتطوير القوات المسلحة السودانية، مسلطًا الضوء على إمكانات البلاد لإنتاج ما بين 3.2 و4.5 مليار لتر سنويًا من المواد الأولية الوفيرة، مثل المنتجات الثانوية لقصب السكر ونفايات الكتلة الحيوية. ومن المتوقع أن يؤدي مثل هذا الدفع نحو استخدام القوات المسلحة السودانية من خلال العديد من المبادرات الإستراتيجية وجهود الدعوة إلى تعزيز نمو السوق.

تمتلك أمريكا اللاتينية إمكانات كبيرة في سوق وقود الطيران المستدام بسبب وفرة موارد الكتلة الحيوية وتوافر المواد الأولية الزراعية. تقوم العديد من البلدان بتقييم فرص إنتاج القوات المسلحة السودانية المرتبطة بالطلب الإقليمي على الطيران. على الرغم من أن الاعتماد الحالي لا يزال محدودًا، إلا أن الاستثمارات الإستراتيجية في تحسين البنية التحتية والإنتاج الموجه للتصدير يمكن أن تدعم نمو سوق وقود الطيران المستدام في المستقبل.

تستكشف منطقة الشرق الأوسط وأفريقيا تدريجياً الفرص المتاحة في سوق وقود الطيران المستدام. تقوم مراكز الطيران في منطقة الخليج بتقييم شراكات التوريد للقوات المسلحة السودانية لدعم التزامات إزالة الكربون من شركات الطيران. يمكن أن يؤدي الاستثمار في الطاقة المتجددة وإنتاج الهيدروجين إلى تمكين تطوير الوقود الاصطناعي، مما قد يعزز دور المنطقة في نمو سوق وقود الطيران المستدام في المستقبل.

المشهد التنافسي لصناعة وقود الطيران المستدام

يركز اللاعبون الرئيسيون على تطوير المنتجات المتقدمة تقنيًا واستراتيجيات الاستحواذ لدفع النمو

يعطي اللاعبون البارزون في السوق الأولوية للنهوض بعروض منتجاتهم. يعد تطوير مجموعة متنوعة من الحلول وزيادة الاستثمار في البحث والتطوير من العوامل الرئيسية التي تساهم في هيمنة هؤلاء اللاعبين على السوق. يقود السوق العديد من اللاعبين العاملين في هذه الصناعة. ويهدف اللاعبون الرئيسيون إلى الاستثمار بكثافة في تقنيات ومرافق إنتاج القوات الجوية السودانية لزيادة حصتهم في سوق وقود الطيران المستدام (SAF). إنهم يعملون على مشاريع مبتكرة تعمل على التقاط ثاني أكسيد الكربون وتحويله إلى مواد قابلة للاستخدام، وبالتالي تتماشى مع أهداف الاستدامة الخاصة بهم.

يتميز سوق وقود الطيران المستدام بهيكل تنافسي معقد يشمل شركات الطاقة ومطوري تكنولوجيا الوقود الحيوي وشركات التكرير وأصحاب المصلحة في مجال الطيران. وتتركز المنافسة على الوصول إلى المواد الخام، وقدرات التكرير، ومسارات التكنولوجيا، واتفاقيات توريد شركات الطيران طويلة الأجل. ونظرًا لأن إنتاج القوات المسلحة السودانية لا يزال يعتمد على كثافة رأس المال، فإن قيادة السوق عادة ما تتولىها منظمات قادرة على دمج إنتاج الوقود والبنية التحتية اللوجستية وشراكات الطيران.

تعد شركات الطاقة الكبرى حاليًا أكثر المشاركين تأثيرًا في سوق وقود الطيران المستدام. إن البنية التحتية الحالية للتكرير، وشبكات توزيع الوقود العالمية، وموارد رأس المال تتيح التوسع السريع في إنتاج القوات المسلحة السودانية. تقوم العديد من مصافي التكرير التقليدية بتحويل أو تحديث المنشآت النفطية لمعالجة المواد الأولية المتجددة. يتيح لهم هذا التحول الاستفادة من الأصول الحالية مع المشاركة في نمو سوق وقود الطيران المستدام.

وتمثل شركات تكنولوجيا الوقود الحيوي طبقة تنافسية مهمة أخرى. تركز هذه الشركات على تطوير تقنيات تحويل الوقود المتقدمة مثل الاسترات والأحماض الدهنية المعالجة بالهيدروجين، والكيروسين البارافيني الاصطناعي، وكيروسين البارافيني الاصطناعي من فيشر-تروبش، وكيروسين البارافيني الاصطناعي الذي يتم تحويله إلى كحول. تعمل ابتكاراتهم على تحسين كفاءة الإنتاج، وتنويع خيارات المواد الخام، وتعزيز إنتاجية الوقود. أصبحت شراكات ترخيص التكنولوجيا بين هؤلاء المطورين والمصافي الكبيرة شائعة بشكل متزايد.

أصبحت شركات الطيران أيضًا مشاركين استراتيجيين في النظام البيئي لسوق وقود الطيران المستدام. أبرمت العديد من شركات النقل اتفاقيات شراء طويلة الأجل مع منتجي الوقود لتأمين إمدادات القوات المسلحة السودانية. توفر هذه العقود ضمانًا للطلب للمنتجين بينما تساعد شركات الطيران على الوفاء بالتزامات خفض الكربون. وتؤثر مثل هذه الاتفاقيات بشكل كبير على التوزيع المستدام لحصة سوق وقود الطيران بين المنتجين.

قائمة أفضل شركات وقود الطيران المستدام (SAF):

- نيستي (فنلندا)

- الطاقة العالمية (نحن.)

- شركة جيفو (نحن.)

- ألدر فيولز (الولايات المتحدة)

- SkyNRG (هولندا)

- طيران بي بي (المملكة المتحدة)

- شل للطيران (هولندا)

- توتال انيرجي (فرنسا)

- فيتول للطيران (سويسرا)

- لانزاتيك (الولايات المتحدة)

- نقطة ارتكاز الطاقة الحيوية (الولايات المتحدة)

أحدث التطورات المستدامة في صناعة وقود الطيران

يناير 2025:Neste – قامت بتوسيع قدرتها على إنتاج الوقود المتجدد من خلال إجراء تحديثات في مصفاة سنغافورة التابعة لها لزيادة إنتاج وقود الطيران المستدام. كان الهدف الاستراتيجي هو تعزيز توافر العرض لعملاء شركات الطيران العالمية ودعم الطلب المتزايد على الخطوط الجوية السودانية. يستخدم التوسع الاسترات المعالجة بالهيدروجين والأحماض الدهنية تقنية الكيروسين البارافيني الاصطناعي (HEFA-SPK) لتحويل نفايات الزيوت والدهون إلى وقود متجدد مخصص للطيران.

أكتوبر 2024:قامت شركة World Energy بتكليف قدرة معالجة إضافية لـ SAF في منشأة الوقود المتجدد التابعة لها في كاليفورنيا لزيادة العرض لشركات الطيران التجارية العاملة في أمريكا الشمالية. وتهدف المبادرة إلى معالجة تسريع نمو سوق وقود الطيران المستدام وتأمين عقود توريد طويلة الأجل مع مشغلي شركات الطيران. ويتضمن المشروع عمليات معالجة هيدروجينية متقدمة مصممة لإنتاج وقود الطائرات المتجدد.

يوليو 2024:أعلنت شركة TotalEnergies عن تحويل وحدات تكرير أوروبية مختارة لدعم إنتاج وقود الطيران المستدام على نطاق واسع. الهدف الاستراتيجي هو توسيع سعة الوقود المتجدد مع مواءمة عمليات التكرير مع أهداف إزالة الكربون من قطاع الطيران. تدمج ترقية المنشأة قدرات معالجة الكتلة الحيوية وتقنيات تحويل الوقود المتقدمة.

مايو 2024:عززت شركة شل شبكتها المستدامة لإمداد وقود الطيران من خلال اتفاقيات مع شركات الطيران الكبرى لتوسيع توزيع القوات المسلحة السودانية في المطارات الدولية الرئيسية. وتدعم هذه المبادرة التزامات خفض الكربون في صناعة الطيران مع تعزيز مكانة شل في سوق وقود الطيران المستدام. يدمج البرنامج معالجة المواد الأولية الحيوية والبنية التحتية العالمية للوجستيات الوقود.

مارس 2024:بدأت شركة بريتيش بتروليوم في تطوير مشروع متكامل للوقود المتجدد يهدف إلى زيادة إنتاج وقود الطيران المستدام باستخدام المواد الأولية القائمة على النفايات. ويهدف المشروع إلى تزويد القوات المسلحة السودانية لشركائها من شركات الطيران بموجب اتفاقيات شراء طويلة الأجل مع توسيع قدرات الوقود منخفض الكربون. تشتمل المنشأة على تقنية المعالجة المائية المُحسّنة لتخليق وقود الطيران المتجدد.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والأنواع والتقنيات والتطبيقات، اعتمادًا على المناطق المختلفة. علاوة على ذلك، فهو يقدم رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، وحالة السوق، ويسلط الضوء على التطورات الصناعية الرئيسية. كما أنه يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 33.3% من 2025 إلى 2034 |

|

التقسيم |

حسب النوع والتكنولوجيا وسعة المزج والاستخدام النهائي والتطبيق |

|

حسب النوع · الوقود الحيوي · الوقود الاصطناعي |

|

|

بواسطة التكنولوجيا · HEFA-SPK (الاسترات والأحماض الدهنية والكيروسين البارافيني الاصطناعي) · FT-SPK (كيروسين البارافينيك الاصطناعي من فيشر تروبش) · ATJ-SPK (كيروسين البارافينيك الاصطناعي من الكحول إلى النفاث) · آحرون |

|

|

بواسطة قدرة المزج · 5 إلى 30% · 30 إلى 50% · فوق 50% |

|

|

حسب الاستخدام النهائي · الطيران التجاري · الطيران العسكري

|

|

|

بواسطة التطبيق · الطائرات ذات الأجنحة الثابتة

|

|

|

حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 2.72 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.09 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 33.3٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة 2026-2034.

حسب النوع، قاد قطاع الوقود الحيوي السوق.

Neste هي الشركة الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 286

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.