حجم سوق التلك، تحليل الأسهم والصناعة، حسب نوع الودائع (تلك-كربونات، تلك-سربنتين، تلك-كلوريت، وغيرها)، حسب الاستخدام النهائي (البلاستيك، السيراميك، الدهانات والطلاءات، اللب والورق، المطاط، العناية الشخصية ومستحضرات التجميل، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق التلك والتوقعات المستقبلية

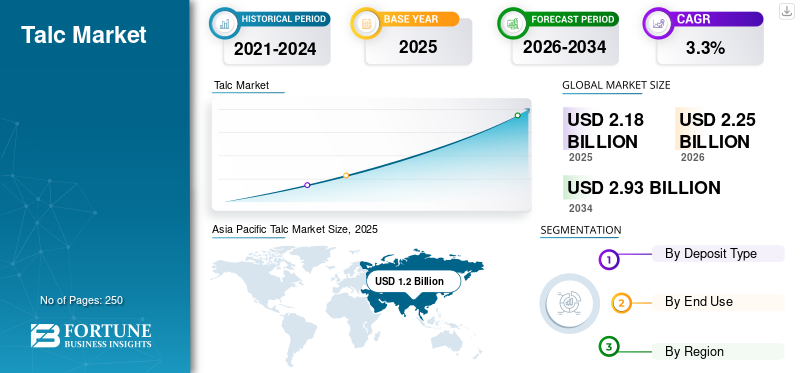

بلغت قيمة حجم سوق التلك العالمي 2.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.25 مليار دولار أمريكي في عام 2026 إلى 2.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.3٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق التلك العالمي بحصة سوقية بلغت 55.04٪ في عام 2025.

يشير التلك إلى معدن صناعي متعدد الاستخدامات يتكون أساسًا من سيليكات المغنيسيوم المائية، ويتميز بنعومته، وبنيته الصفائحية، وخموله الكيميائي، وكرهه للماء، وخصائصه الحاجزة والتعزيزية الممتازة. باعتباره أنعم المعادن في العالم، فإنه يستخدم على نطاق واسع في البلاستيك والسيراميك والدهانات والطلاءات واللب والورق،ممحاةوالعناية الشخصية والعديد من التطبيقات الصناعية المتخصصة. في البلاستيك، يعمل على تحسين الصلابة واستقرار الأبعاد ومقاومة الحرارة وقابلية إعادة التدوير، مما يجعله ضروريًا لمركبات البولي بروبيلين (PP) المستخدمة في مكونات السيارات والأجهزة والتغليف. ويشمل دوره في الطلاء تحسين الصقل، والعتامة، والانسيابية، والأداء المضاد للتآكل، بينما في الورق، فهو يساعد على التحكم في طبقة الصوت ونعومة السطح. تُستخدم الدرجات عالية النقاء أيضًا في مستحضرات التجميل والمستحضرات الصيدلانية نظرًا لبياضها الفائق وامتثالها التنظيمي الصارم.ومن المتوقع أن يؤدي الطلب المتزايد على المواد البلاستيكية خفيفة الوزن، وتوسيع إنتاج السيراميك في آسيا، والاستخدام المستدام في الطلاءات والحشوات الصناعية إلى زيادة الطلب على المنتجات.

علاوة على ذلك، تتشكل صناعة التلك العالمية من قبل العديد من المنتجين الرائدين، بما في ذلك Imerys، وGolcha Group، وIMI Fabi، وMondo Minerals، وNippon Talc، وLiaoning Aihai. تشمل محفظتها رواسب التلك من الكربونات والسربنتين والكلوريت، والتي تتم معالجتها إلى درجات مختلفة مصممة خصيصًا لمختلف التطبيقات الصناعية والمتخصصة. وتساعد الاستثمارات المستمرة في إثراء المعادن، وتقنيات الطحن فائقة الدقة، وإصدار الشهادات الخالية من الأسبستوس، وإنتاج مستحضرات التجميل عالية النقاء، على تعزيز موقعها التنافسي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التلك

حجم السوق والتوقعات

حجم السوق والتوقعات

- حجم السوق عام 2025: 2.25 مليار دولار أمريكي

- حجم السوق عام 2026: 2.93 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.3% من 2026 إلى 2034

- معدل النمو السنوي المركب: 2.18 مليار دولار أمريكي

الحصة السوقية

الحصة السوقية

- استحوذ قطاع كربونات التلك على أكبر حصة في السوق نظرًا لنقاوته العالية، وبنيته الصفائحية الفائقة، وسطوعه، واستخدامه المكثف في المواد البلاستيكية والطلاءات والسيراميك ومستحضرات التجميل.

- وبرز البلاستيك باعتباره قطاع الاستخدام النهائي الرائد، مدفوعًا بالطلب المتزايد على المواد المركبة خفيفة الوزن، ومركبات البولي بروبيلين المعززة، وتطبيقات السيارات.

- يمثل السيراميك مجال تطبيق رئيسي آخر، مدعومًا بالطلب المتزايد على البلاط والأدوات الصحية والحراريات والسيراميك التقني في جميع أنحاء العالم.

أبرز المعالم الإقليمية

أبرز المعالم الإقليمية

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا ناضجة، مدعومة بالطلب من المواد البلاستيكية والطلاءات ومنتجات العناية الشخصية وتطبيقات تخفيف الوزن في السيارات.

أوروبا

وحافظت أوروبا على مكانة هامة في السوق، مدفوعة بقدرات التصنيع المتقدمة، ومعايير الجودة الصارمة، ومبادرات التوريد المستدامة، والطلب القوي على درجات التلك المتميزة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025، بقيمة 1.21 مليار دولار أمريكي، ومن المتوقع أن تقودها في عام 2026.

الهند

لا يزال السوق يشهد نموًا قويًا بسبب التوسع في معالجة البلاستيك وإنتاج السيراميك وتطوير البنية التحتية وزيادة الاستثمارات في تقنيات معالجة المعادن المتقدمة.

الصين

ووصل حجم السوق إلى 0.74 مليار دولار أمريكي في عام 2025، مدفوعًا بمكانتها كأكبر منتج ومستهلك للتلك في العالم، مدعومًا بأنشطة صناعية وتصنيعية واسعة النطاق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

زيادة الطلب على التعزيزات البلاستيكية والمركبات خفيفة الوزندفع نمو السوق

إن التحول العالمي نحو المواد خفيفة الوزن، مدفوعًا بأهداف كفاءة السيارات، وتفويضات الاستدامة، والاستخدام المتزايد للمواد البلاستيكية في التطبيقات الاستهلاكية والصناعية، يعزز بشكل كبير الطلب على المنتج كمعدن معزز. يعزز الهيكل الصفائحي للمعادن الصلابة واستقرار الأبعاد والمقاومة الحرارية وقوة التأثيرمادة البولي بروبيلين (PP)وغيرها من المواد البلاستيكية الهندسية، مما يجعلها مادة مضافة هامة عبر العديد من التطبيقات. مع استمرار مصنعي المعدات الأصلية وموردي المستوى الأول في استبدال المعادن بمركبات البوليمر، أصبحت مركبات البولي بروبيلين المملوءة بالتالك ضرورية بشكل متزايد بسبب فعاليتها من حيث التكلفة وأدائها الميكانيكي المتفوق. بالإضافة إلى ذلك، فإنها تكتسب قوة جذب في البلاستيك المعاد تدويره، حيث تستعيد الخواص الميكانيكية المفقودة أثناء دورات المعالجة المتكررة، مما يدعم أهداف الاقتصاد الدائري. من المتوقع أن يؤدي النمو في التعبئة والتغليف والمكونات الكهربائية والسلع الاستهلاكية خفيفة الوزن إلى دفع نمو سوق التلك العالمي في الفترة المتوقعة.

قيود السوق:

قد تؤدي مخاطر الاستبدال من كربونات الكالسيوم والكاولين والمعادن الصناعية الأخرى إلى تقييد نمو السوق

على الرغم من أن التلك يقدم فوائد فريدة عبر مختلف التطبيقات الصناعية، إلا أن السوق يواجه مخاطر استبدال ملحوظة من المعادن البديلة، بما في ذلك كربونات الكالسيوم والكاولين والميكا والباريت. غالبًا ما تكون هذه البدائل أكثر تنافسية من حيث التكلفة، خاصة في التطبيقات ذات الأداء المنخفض إلى المتوسط، ويمكنها تكرار خصائصها الوظيفية جزئيًا مثل التعزيز والتلميع والتحكم في الانسيابية. في الدهانات والطلاءات، يتم استخدام الكاولين وكربونات الكالسيوم بشكل متكرر كموسعات نظرًا لانخفاض سعرهما وتوافرهما القوي في مناطق التصنيع الرئيسية. إن صناعة اللب والورق، وهي مستهلك ذو أهمية تاريخية، تتحول بشكل متزايد نحو الحشوات البديلة حيث أن الرقمنة تقلل الطلب على الورق ويبحث المنتجون عن تركيبات أقل تكلفة. في مجال البلاستيك، تستمر كربونات الكالسيوم في اختراق تطبيقات التعبئة والتغليف والسلع الحساسة من حيث التكلفة. علاوة على ذلك، فإن الأنظمة البيئية المتطورة، والمخاوف بشأن الشوائب على مستوى المناجم، والتدقيق في التلك المستخدم في مستحضرات التجميل قد يؤدي إلى تسريع اعتماد البدائل. تعمل هذه العوامل مجتمعة كعائق أمام الطلب على المنتجات، خاصة في الأسواق المتقدمة حيث يعطي المستخدمون الصناعيون الأولوية لتحسين التكلفة.

فرص السوق:

يوفر الطلب المتزايد على الدرجات المتقدمة في هندسة البلاستيك والتطبيقات الأخرى آفاقًا للنمو

إن الدرجات المتقدمة التي تتميز بأحجام الجسيمات الدقيقة جدًا، والنقاء العالي، والتشكل الخاضع للرقابة، والمعالجات السطحية الهندسية تفتح آفاقًا جديدة للنمو عبر اللدائن الهندسية، والطلاءات، والمستحضرات الصيدلانية، والسيراميك عالي الأداء. في مجال وزن السيارات، تساعد مركبات PP المتقدمة المملوءة بالتلك الشركات المصنعة على تحقيق نسب صلابة إلى وزن فائقة، واستقرار الأبعاد، ومقاومة للحرارة، مما يتيح استبدال المكونات المعدنية ودعم تطوير منصة المركبات الكهربائية. يعمل التلك المعدل على السطح على تعزيز التوافق مع مصفوفات البوليمر، مما يسمح بتحسين مقاومة الصدمات والتشتت في المراحل المتقدمةالبولي أوليفيناتوالراتنجات الهندسية. وبعيدًا عن المواد البلاستيكية، تكتسب الدرجات عالية النقاء اعتماداً في مستحضرات التجميل الفاخرة، وسواغات الأغذية والأدوية، والسيراميك المتخصص حيث تنطبق متطلبات تنظيمية وجمالية ووظيفية صارمة. يؤدي ظهور المواد البلاستيكية المعاد تدويرها أيضًا إلى خلق فرص للتركيبات المعدنية عالية الأداء التي تستعيد سلامة المواد في تيارات PP وPE المعاد معالجتها. ومع تركيز الشركات المصنعة العالمية على تمايز المنتجات، والامتثال، والتركيبات التي تعتمد على الأداء، فإن الطلب على الدرجات المتقدمة يستعد لخلق فرص مربحة للمنتجين.

اتجاهات سوق التلك:

التركيز المتزايد على مصادر المعادن المستدامة والتي يمكن تتبعها يشكل ديناميكيات السوق

أصبحت الاستدامة وشفافية سلسلة التوريد من المواضيع الأساسية في سوق المعادن الصناعية العالمية، والتلك ليس استثناءً. ويطالب المصنعون، وخاصة في قطاعات مستحضرات التجميل، والمستحضرات الصيدلانية، وتطبيقات الاتصال بالأغذية، ومركبات البوليمر المتميزة، بشكل متزايد بمنتجات يمكن تتبعها بشكل كامل، ويتم استخراجها بشكل مسؤول، وخالية من الأسبستوس. وتدفع الأطر التنظيمية الأكثر صرامة في الولايات المتحدة وأوروبا واليابان، إلى جانب التدقيق المتزايد على المستهلكين، المنتجين إلى تبني ممارسات قوية تتعلق بالجوانب البيئية والاجتماعية والحوكمة. ومن المتوقع أن تصبح ممارسات مثل شهادات التعدين المسؤولة، وتقليل التأثير البيئي، وإشراك المجتمع، والتحقق الجيولوجي الشفاف معايير جديدة في الصناعة.

بالإضافة إلى ذلك، يقوم كبار المستخدمين في المراحل النهائية بدمج معايير الاستدامة في اختيار الموردين، ويفضلون الشركاء الذين يقدمون تقييمات دورة الحياة، وتقارير البصمة الكربونية، وتقنيات المعالجة النظيفة. ومع استثمار المنتجين في عمليات خالية من الغبار، وإعادة تدوير المياه، والطحن الموفر للطاقة، والإدارة الآمنة للمخلفات، تصبح الاستدامة شرطًا للامتثال وميزة تنافسية. ومن ثم، فإن الاستدامة مهيأة لأن تصبح عاملاً محددًا في تشكيل ديناميكيات السوق العالمية على المدى الطويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الإيداع

تهيمن كربونات التلك على خصائصها المتفوقة بسبب استخدامها في العديد من التطبيقات

بناءً على نوع الرواسب، يتم تصنيف السوق إلى كربونات التلك، التلك السربنتين، التلك كلوريت، وغيرها.

سيطر نوع رواسب كربونات التلك على حصة سوق التلك العالمية في عام 2025 بسبب نقائه العالي وسطوعه وبنيته الصفائحية الفائقة، مما يجعله خيارًا مفضلاً للتطبيقات في مجال البلاستيك والطلاء والسيراميك ومستحضرات التجميل. تنتج هذه الرواسب معادن متسقة ومستويات شوائب منخفضة، مما يتيح أداء تقوية ممتازًا في مركبات البولي بروبيلين وخصائص حرارية محسنة في اللدائن الهندسية. مع تزايد اعتماد السيارات خفيفة الوزن، المتقدمةالسيراميكوالطلاءات عالية الأداء، ويمثل هذا النوع أكبر أنواع الرواسب.

تظهر رواسب التلك السربنتيني معادن مختلطة مشتقة من صخور السربنتينيت المضيفة، مما يوفر ثباتًا حراريًا جيدًا وسطوعًا معتدلًا، مما يجعلها مثالية للاستخدام في السيراميك والحراريات والمطاط والمواد المالئة الصناعية. وفي عام 2025، استمر هذا النوع في الحفاظ على الطلب القوي في آسيا، حيث تعتمد مراكز تصنيع مواد البناء والبلاط الكبيرة على فعاليته من حيث التكلفة والأداء الوظيفي. على الرغم من أنها ليست نقية مثل درجات الكربونات، إلا أن توازنها المفضل بين القوة والمقاومة الحرارية والخمول الكيميائي يدعم التطبيقات التي تتطلب المتانة على البياض. ومع التوسع المستمر في أسواق البناء والسيراميك الصناعي والسلع المطاطية، من المتوقع أن يشهد التلك السربنتين طلبًا معتدلاً، خاصة في الهند والصين وجنوب شرق آسيا.

تشتمل خامات التلك-كلوريت على التلك المتداخل مع الكلوريت والسيليكات المرتبطة به، مما ينتج عنه درجات معروفة بالصفائح العالية، والصلابة المحسنة، والأداء الحاجز المعزز. في عام 2025، اكتسب هذا النوع قوة جذب في الدهانات والورق والحشوات الهندسية والسيراميك التقني، والتي تتطلب ريولوجيا خاضعة للتحكم ومقاومة للتآكل. في حين أن هذه الرواسب عادةً ما تظهر توافرًا أضيق، كما لوحظ في فنلندا واليابان ومناطق أوروبية مختارة، إلا أنها توفر مزايا أداء متخصصة لا يمكن مطابقتها بسهولة مع الدرجات الصناعية السائبة. إن قدرتها على تحسين طلاء الطلاء ونعومة الورق واستقرار أبعاد البوليمر تضعها كفئة متخصصة مهمة تخدم الأسواق الصناعية ذات القيمة المضافة.

وتشمل الفئة الأخرى خامات التلك المختلطة، بما في ذلك الرواسب الدولوميت والمغنسيت والأوفيوليت المرتبطة بها، والتي توفر درجات صناعية منخفضة النقاء ولكنها تنافسية من حيث التكلفة. تخدم هذه المواد تطبيقات كبيرة الحجم في الزراعة، وحشوات البناء، ومركبات المسابك، وبعض تركيبات السيراميك والطلاء حيث تكون متطلبات النقاء أو السطوع معتدلة. وظل هذا القطاع ضروريا للأسواق الحساسة للأسعار في أمريكا اللاتينية، وإفريقيا، وأجزاء من آسيا، حيث يعتمد الطلب الصناعي على البناء والتصنيع الأساسي. على الرغم من أنه غير مناسب لمستحضرات التجميل أو المواد البلاستيكية الراقية، إلا أن الخام المختلط يوفر أداءً وظيفيًا بتكلفة اقتصادية، مما يضمن الطلب الثابت عليه في الصناعات النهائية المتنوعة.

حسب الاستخدام النهائي

يتمتع البلاستيك بحصة رائدة لأنه يفيد تطبيقات الاستخدام النهائي من حيث فعالية التكلفة

مرتكز علىالاستخدام النهائي، يتم تقسيم السوق إلى البلاستيك، السيراميك، الدهانات والطلاءات، اللب والورق، المطاط، العناية الشخصية ومستحضرات التجميل، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ظل البلاستيك أكبر قطاع للاستخدام النهائي في عام 2025، مدفوعًا بالدور الحاسم للمنتج في تعزيز مادة البولي بروبيلين، وإنتاج مواد مركبة خفيفة الوزن، والتصنيعمكونات السيارات. يعزز الهيكل الصفائحي من Mineral الصلابة ومقاومة الحرارة واستقرار الأبعاد وقوة التأثير، ويدعم التطبيقات عبر المصدات ولوحات المعلومات وأغطية الأجهزة والتعبئة. مع استمرار مصنعي المعدات الأصلية في التحول من الأنظمة القائمة على المعادن إلى الأنظمة القائمة على البوليمر، اكتسبت مركبات PP المملوءة بالتالك قبولًا أوسع نظرًا لفعاليتها من حيث التكلفة وأدائها الميكانيكي. وقد أدى الطلب المتزايد على المواد البلاستيكية المعاد تدويرها إلى تسريع وتيرة الاستخدام، حيث أنها تستعيد الخصائص المفقودة وتحسن كفاءة المعالجة عبر صناعات التنقل والتعبئة والسلع الاستهلاكية.

يعد السيراميك تطبيقًا آخر كبير الحجم، مدفوعًا بالطلب القوي من البلاط والأدوات الصحية والحراريات والسيراميك التقني. يعزز المنتج سلوك الإطلاق، ومقاومة الصدمات الحرارية، واستقرار الأبعاد، مع توفير أسطح أكثر سلاسة وتقليل الالتواء. وقد أدى التحضر السريع في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأمريكا اللاتينية إلى تعزيز الطلب على بلاط السيراميك وتجهيزات الحمامات، مما يدعم الاستهلاك المطرد للمعادن. ونتيجة لذلك، يظل هذا القطاع محركًا مستقرًا وأساسيًا لنمو السوق.

يلعب المنتج دورًا حيويًا في الطلاءات المعمارية والصناعية نظرًا لقدرته على التحكم في الانسيابية، وتوفير الحصيرة، وتعزيز خصائص الحاجز، وتوفير الحماية ضد التآكل. وفي عام 2025، تم دعم الطلب من خلال التوسع في نشاط البناء، والنمو في الطلاءات الواقية، وزيادة استخدام التشطيبات غير اللامعة في الدهانات الزخرفية. يعمل شكل لوحة التلك الشبيه باللوحة على تحسين العتامة، ومقاومة الفرك، وقابلية الطقس، ومتانة الفيلم، مما يجعله موسعًا مفضلاً في الطلاءات عالية الأداء. يقدر المستخدمون الصناعيون قدرة المنتج على تقليل النفاذية وتحسين تجانس الطلاء، مما سيدعم الطلب على المنتج في فترة التوقعات.

وتشمل الفئة الأخرى الاستخدام في المواد اللاصقة، ومانعات التسرب، والزراعة، ومركبات المسابك، والعوازل الكهربائية، حيث يتم إعطاء الأولوية للأداء الوظيفي الفعال من حيث التكلفة. يستخدم منتجو الأسمدة المنتج كعامل مضاد للتكتل وتحسين التدفق، في حين تستفيد المسابك من خصائصه التي تتحمل الحرارة وخصائص إطلاق العفن. في تطبيقات البناء، فإنه يحسن قابلية التشغيل والمتانة في المواد المانعة للتسرب ومركبات المفاصل. على الرغم من تجزئته، إلا أن هذا القطاع يوفر طلبًا أساسيًا ثابتًا عبر بيئات صناعية وتصنيعية متنوعة.

التوقعات الإقليمية لسوق التلك

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Talc Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025، بقيمة 1.21 مليار دولار أمريكي، ومن المتوقع أن تتصدر السوق في عام 2026. وتُعرف منطقة آسيا والمحيط الهادئ بأنها السوق الأكبر والأسرع نموًا على مستوى العالم، مدفوعة بنشاط التصنيع القوي في مجالات البلاستيك والسيراميك والدهانات والمطاط. وتستفيد المنطقة من الاحتياطيات المعدنية الوفيرة، وتكاليف المعالجة التنافسية، ووجود صناعات كبيرة للبلاط، والأدوات الصحية، والسيارات، والبوليمر. وتهيمن الصين والهند على الإنتاج والاستهلاك، في حين تعتمد اليابان وكوريا الجنوبية على الواردات عالية النقاء في التطبيقات المتخصصة. يؤدي التحضر السريع والتوسع في البناء وزيادة القدرة على معالجة البلاستيك إلى زيادة الطلب عبر مختلف الدرجات الصناعية. ومع زيادة الاستثمارات في منتجات الطحن فائقة الدقة ومنتجات التلك الهندسية، تواصل منطقة آسيا والمحيط الهادئ تشكيل سلاسل التوريد العالمية واتجاهات الاستهلاك النهائية.

وفي عام 2025، وصلت الصين إلى 0.74 مليار دولار أمريكي باعتبارها أكبر منتج ومستهلك لهذا المنتج في العالم، مدعومة باحتياطيات واسعة وقاعدة صناعية شديدة التنوع. يهيمن السيراميك والبلاستيك والمطاط على الاستهلاك، في حين يتم استخدام كميات كبيرة أيضًا في الطلاء والزراعة وأصبغة البوليمر. وعلى الرغم من أن الأسعار لا تزال أقل مما هي عليه في الأسواق الغربية، فإن الصين تعمل تدريجيا على رفع مستوى جودتها لتوفير درجات أعلى نقاء، وهو ما سيشكل ديناميكيات السوق في البلاد على المدى الطويل المتوقع.

[نغكمويPK4n]

أوروبا

وتحتفظ أوروبا بسوق متنوعة بشكل جيد، مدعومة بالتصنيع المتقدم، ومعايير الجودة العالية، والأنظمة البيئية الصارمة. وتشمل القطاعات الاستهلاكية الرئيسية البلاستيك والطلاء والسيراميك الهندسي والأوراق المتخصصة. وتلعب دول مثل ألمانيا وفرنسا وإيطاليا وفنلندا أدوارا رئيسية في كل من الإنتاج والاستهلاك عالي القيمة. تفضل المنطقة درجات التلك الممتازة الخالية من الأسبستوس بسبب المتطلبات التنظيمية الصارمة وتفضيلات المستهلكين للمنتجات عالية الجودة. وفي حين توفر الطلاءات الإنشائية والصناعية طلبًا ثابتًا، فإن الانخفاض الهيكلي في ورق الطباعة يعوض بعض النمو. يعد الابتكار المستمر للمنتجات، والمصادر المستدامة، وتقنيات الطحن فائقة الدقة أمرًا أساسيًا للموقع التنافسي لأوروبا في كل من التطبيقات الصناعية والمتخصصة.

أمريكا الشمالية

تمثل أمريكا الشمالية سوقا ناضجة تتميز بالطلب الصناعي المستقر، والرقابة التنظيمية القوية، وقاعدة المنتجين المركزة. وتمثل الولايات المتحدة غالبية الاستهلاك الإقليمي، مدفوعًا في المقام الأول بالمواد البلاستيكية،الدهانات والطلاءاتوتطبيقات العناية الشخصية. ويستمر وزن السيارات والبلاستيك الهندسي في دعم الاستخدام على المدى الطويل، على الرغم من أن النمو لا يزال معتدلاً بسبب ارتفاع ضغط استبدال المواد وتراجع صناعة الورق. لا يزال الطلب على الدرجات عالية النقاء في صناعات مستحضرات التجميل والأدوية مرنًا، مدفوعًا بمعايير جودة المنتج الصارمة. مع التوسع المحدود في مجال التعدين المحلي، تعتمد أمريكا الشمالية بشكل كبير على واردات المعادن المتخصصة ومستحضرات التجميل.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق. تعتمد سوق أمريكا اللاتينية في المقام الأول على البرازيل والمكسيك، بدعم من الطلب القوي على السيراميك ومواد البناء والبلاستيك. إن قاعدة إنتاج البلاط والأدوات الصحية المتوسعة في المنطقة تجعل من السيراميك المستهلك المهيمن، في حين توفر الطلاءات الصناعية والمواد اللاصقة والمركبات المطاطية طلبًا أساسيًا ثابتًا. ويظل النمو معتدلا ولكنه مستقر، ويرتبط ارتباطا وثيقا بالتوسع الحضري، ونشاط الإسكان، واتجاهات التصنيع.

تتميز منطقة الشرق الأوسط وأفريقيا بتزايد الطلب على البناء والسيراميك والطلاءات الصناعية، لا سيما في دول مجلس التعاون الخليجي وشمال أفريقيا. يعتمد استهلاك المنتج على تصنيع البلاط على نطاق واسع، وتطوير البنية التحتية، ونمو صناعة معالجة البوليمر. وفي حين توجد رواسب في مصر والمغرب وأفغانستان، فإن الكثير من المواد عالية النقاء والدرجة المتخصصة يتم استيرادها من آسيا وأوروبا. ومع توسع القدرات الصناعية، وخاصة في دولة الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا، تظل المنطقة مستهلكًا ينمو بشكل مطرد لكل من درجات التلك الصناعية والمتخصصة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

تحافظ الشركات على موقعها المهيمن من خلال دمج التقنيات المتقدمة في عملية التصنيع

يتم توحيد سوق التلك العالمي بشكل معتدل، مع منافسة تتشكل حسب جودة الخام، وقدرات الإثراء، ونقاء المنتج، وقوة التوزيع الإقليمي. ويسيطر اللاعبون الرائدون، بما في ذلك إيميريس، ومجموعة جولتشا، وآي إم آي فابي، وسيبيلكو، وموندو مينيرالز، ونيبون تالك، ولياونينج آيهاي، على حصة كبيرة من الرواسب عالية الجودة في جميع أنحاء العالم، وخاصة الاحتياطيات الغنية بالكربونات والقليلة الشوائب. تميز هذه الشركات نفسها من خلال تقنيات الطحن المتقدمة، والدرجات فائقة الدقة والمعالجة السطحية، وضمان الجودة الصارمة، مما يمكنها من تلبية التطبيقات المطلوبة في مجالات البلاستيك والطلاء والسيراميك والعناية الشخصية. لا تزال قطاعات مستحضرات التجميل والأدوية المتميزة يهيمن عليها الموردون الحاصلون على شهادات خالية من الأسبستوس ومصادر يمكن تتبعها بالكامل. ومع تزايد إعطاء العملاء العالميين الأولوية للتلك المعتمد ومن مصادر أخلاقية، أصبحت الاستدامة والامتثال البيئي وممارسات التعدين المسؤولة أدوات تنافسية رئيسية في الأسواق الناضجة.

قائمة شركات التلك الرئيسية:

- مجموعة جولتشا(الهند)

- إيميريس إس.(فرنسا)

- آي إم آي فابي إس بي إيه(إيطاليا)

- شركة لياونينغ أيهاي تالك المحدودة(الصين)

- مجموعة لياونينغ شيندا التلك (الصين)

- موندو مينيرالز بي في (هولندا)

- شركة نيبون تلك المحدودة(اليابان)

- سيبيلكو إن في (بلجيكا)

- سودارشان مينيرال (من المحتمل شركة سودارشان للصناعات الكيماوية المحدودة) (الهند)

- شركة Vasundhara Micro Mineral Infinite Pvt Ltd (الهند)

التطورات الصناعية الرئيسية:

- مايو 2025:استحوذت شركة IMI Fabi على أعمال التلك الصناعية التابعة لشركة Elementis بقيمة إجمالية قدرها 121 مليون دولار أمريكي. تشمل هذه الصفقة جميع أصول شركة التلك ومواقعها وموظفيها، والتي ستقوم شركة IMI Fabi بدمجها ضمن علاماتها التجارية الحالية، مثل Mondo Minerals. صرحت Elementis أن عملية سحب الاستثمارات هذه كانت خطوة إستراتيجية لتصبح شركة كيماويات متخصصة أكثر تركيزًا.

- أكتوبر 2023:أنشأت شركة Imerys مصنعًا جديدًا لمعالجة التلك في ووهو، الصين، والذي سيوفر الحلول المعدنية لسوق السيارات الصيني، خصيصًا لدعم التحول نحوالمركبات الكهربائية (EV)من خلال المنتجات المستخدمة في المواد البلاستيكية خفيفة الوزن. ويهدف الموقع الاستراتيجي للمصنع ومنتجات التلك عالية الجودة إلى تلبية الطلب المتزايد على المواد المستدامة وعالية الأداء في قطاع السيارات الكهربائية الذي يتوسع بسرعة في الصين.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

| التقسيم | حسب نوع الإيداع والاستخدام النهائي والمنطقة |

| حسب نوع الإيداع |

|

| حسب الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.93 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.21 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 3.3٪ خلال الفترة المتوقعة.

قاد قطاع كربونات التلك السوق من حيث نوع الوديعة.

العوامل الرئيسية التي تحرك السوق هي الاستخدام المتزايد للتالك كمادة بلاستيكية معززة، ومركبات خفيفة الوزن، وكمادة حشو عالية الأداء في مادة البولي بروبيلين والبوليمرات الأخرى.

تعد شركات Imerys وGolcha Group وIMI Fabi وSibelco وMondo Minerals وNippon Talc وLiaoning Aihai من بين اللاعبين البارزين في السوق.

ومن حيث الحصة السوقية، سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

إن التركيز المتزايد على مصادر المعادن المستدامة والتي يمكن تتبعها سيشجع على اعتماد منتجات التلك الأكثر مراعاة للبيئة.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.