حجم سوق المعادن الرقيقة والرقائق، وتحليل الأسهم والصناعة، حسب نوع المادة (رقائق الألومنيوم، رقائق النحاس، رقائق الفولاذ المقاوم للصدأ، رقائق النيكل وغيرها)، حسب التطبيق (التعبئة والتغليف، الإلكترونيات وتخزين الطاقة، السيارات والنقل، البناء والبنية التحتية وغيرها)، والتوقعات الإقليمية، 2025-2032

رؤى السوق الرئيسية

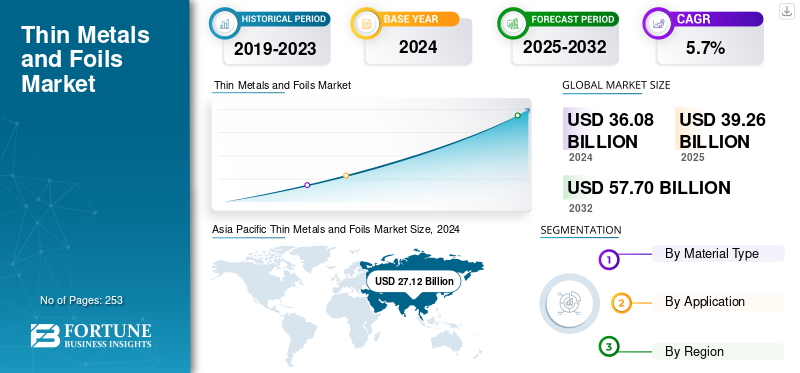

بلغت قيمة السوق العالمية للمعادن الرقيقة والرقائق 36.08 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 39.26 مليار دولار أمريكي في عام 2025 إلى 57.70 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 75.16٪ في عام 2024.

تشكل المعادن الرقيقة والرقائق منتجات معدنية مدلفنة مسطحة يتم توفيرها على شكل رقائق أو شرائح رفيعة أو صفائح رقيقة. يتم تصنيعها عادةً بسماكات منخفضة جدًا، غالبًا ما تتراوح من عشرات الميكرونات إلى مستويات أقل من المليمتر، ويتم تسليمها في ملفات أو لفات، أو شرائح مشقوقة أو صفائح مقطوعة. يتم استخدام هذه المواد كطبقات وظيفية أو مكونات مشكلة حيث تكون خصائص مثل أداء الحاجز والتوصيل الكهربائي والحراري ومقاومة التآكل وقابلية التشكيل وخصائص الوزن الخفيف ضرورية. يشمل نطاق السوق منتجات الرقائق الرقيقة والأشرطة المصنوعة من مواد مختلفة، بما في ذلكالألومنيوموالنحاس والفولاذ المقاوم للصدأ والنيكل وغيرها، وتراقب استهلاكها عبر قطاعات مثل التعبئة والتغليف والإلكترونيات وتخزين الطاقة والسيارات والنقل والبناء والبنية التحتية، من بين تطبيقات الاستخدام النهائي الأخرى. لا تزال التعبئة والتغليف تشكل محركًا أساسيًا، خاصة بالنسبة لرقائق الألومنيوم، نظرًا لقدرتها على العمل كحاجز قوي ضد الرطوبة والأكسجين والضوء والرائحة عند دمجها كطبقة داخل شرائح متعددة المواد. إن التوسع في الأطعمة المصنعة، والأشكال الجاهزة للأكل، وتغليف الأدوية، ومنتجات العناية الشخصية المتميزة يحافظ على الطلب المستمر على الرقائق، حيث تعطي هذه الصناعات الأولوية لتمديد العمر الافتراضي وحماية المنتج.

يتكون السوق من العديد من اللاعبين الرئيسيين، بما في ذلك Novelis، وUACJ Foil Corporation، وConstellium SE، وLOTTE Aluminium Co., Ltd.، وهم لاعبون رئيسيون في المقدمة. وقد دعمت المحفظة الواسعة، وإطلاق المنتجات المبتكرة، والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق المعادن الرقيقة والرقائق

- حجم السوق عام 2025: 36.08 مليار دولار أمريكي

- حجم السوق عام 2026: 39.26 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 57.70 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.70% من 2025 إلى 2032

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 75.16% في عام 2024.

- سيطرت رقائق الألومنيوم على السوق في عام 2024.

- ومن المتوقع أن يهيمن التغليف على السوق، في حين من المتوقع أن تمثل الإلكترونيات وتخزين الطاقة حصة قدرها 32.0% في عام 2025.

أمريكا الشمالية

من المتوقع أن تصل إلى 3.05 مليار دولار أمريكي في عام 2025، مدفوعة بتوطين سلسلة توريد البطاريات.

آسيا والمحيط الهادئ

تبلغ قيمتها 27.12 مليار دولار أمريكي في عام 2024، مدفوعة بتصنيع البطاريات والإلكترونيات القوي.

أوروبا

من المتوقع أن تصل إلى 5.15 مليار دولار أمريكي في عام 2025، مدعومة بنمو النظام البيئي للسيارات والبطاريات.

نحن.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.17 مليار دولار أمريكي بحلول عام 2025.

اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى 1.95 مليار دولار أمريكي بحلول عام 2025.

اقرأ المزيد

اتجاهات سوق المعادن الرقيقة والرقائق

يعد النمو السريع في الرقائق المخصصة للبطاريات ومواصفات الأداء الأكثر صرامة اتجاهًا بارزًا في السوق

يتم دفع الطلب على المعادن الرقيقة والرقائق بشكل تدريجي من خلال تطبيقات الإلكترونيات وتخزين الطاقة، حيث يزداد استهلاك رقائق النحاس (التي تعمل كمجمع تيار الأنود) ورقائق الألومنيوم (التي تعمل كمجمع تيار الكاثود) بالتزامن مع التوسع في المركبات الكهربائية (EVs) وحلول التخزين الثابتة. ويؤدي هذا التطور إلى تحول في تكوين السوق نحو رقائق ذات مواصفات أعلى وحساسة للعيوب، مما يؤكد على أهمية سمات مثل توحيد السُمك، ومعالجة الأسطح، والنظافة، والاستقرار الميكانيكي، وهي القدرات التي تدعم التسعير المتميز على النقيض من رقائق تغليف السلع الأساسية.

وبالتالي، يركز المنتجون على توسيع القدرات والتحسينات التكنولوجية التي تسهل إنتاج أجهزة قياس أرق وتضمن جودة أكثر اتساقًا على نطاق واسع. وفي الوقت نفسه، يؤكد العملاء بشكل متزايد على التأهيل وإمكانية التتبع والتسليم الذي يمكن الاعتماد عليه. وبمرور الوقت، من المتوقع أن يؤدي هذا الاتجاه إلى تفاقم الفجوة بين قطاعات الرقائق المسلَّعة وقطاعات الرقائق عالية الأداء، حيث يكتسب الموردون القادرون على تلبية المواصفات المطلوبة باستمرار قيمة أكبر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يعد التوسع في الكهرباء وتخزين الطاقة محركًا رئيسيًا للنمو

العامل الهيكلي الأساسي الذي يدفع الطلب على المعادن الرقيقة والرقائق هو التوسع المستمر في بطاريات الليثيوم أيون عبر مختلف القطاعات، بما في ذلكالمركبات الكهربائيةوتخزين الطاقة الثابتة والالكترونيات الاستهلاكية والأدوات الكهربائية. تعتمد بنيات خلايا البطارية بشكل لا رجعة فيه على رقائق النحاس ورقائق الألومنيوم، مما يجعل كل جيجاوات ساعة إضافية من سعة الخلية مرتبطة بزيادة استهلاك الرقائق. ويربط هذا الارتباط بشكل وثيق السوق بمعدل اعتماد السيارات الكهربائية ونشر تخزين الشبكة.

إلى جانب النمو الأساسي في الطلب، تعمل الكهرباء على تحسين متطلبات الجودة والمواصفات لمنتجات الرقائق. يجب أن تلتزم رقائق البطاريات والإلكترونيات بتفاوتات صارمة في السُمك ومعايير نظافة السطح والتحكم في العيوب، بما في ذلك منع حدوث ثقوب، فضلاً عن الخصائص الميكانيكية المتسقة المناسبة لعمليات الطلاء واللف عالية السرعة.

علاوة على ذلك، فإن التوزيع الجغرافي للطلب على المنتجات كبير. تتوسع سلاسل توريد البطاريات بسرعة أكبر في منطقة آسيا والمحيط الهادئ، مع نمو متزايد في أمريكا الشمالية وأوروبا مدفوعًا بمبادرات التوطين وأمن العرض. وتعزز مثل هذه التطورات الاستثمارات الإقليمية في قدرات رقائق النحاس والألومنيوم، والالتزام بدورات التأهيل مع الشركات المصنعة للخلايا، وإبرام اتفاقيات توريد طويلة الأجل. تعمل هذه العوامل عادةً على تعزيز رؤية الطلب وزيادة الأهمية الإستراتيجية للرقائق الرقيقة ضمن سلسلة قيمة المعادن الأوسع. من المتوقع أن تؤدي هذه العوامل إلى دفع نمو سوق المعادن الرقيقة والرقائق.

قيود السوق

قد يؤدي التقلب في تكاليف مدخلات المعادن وضغط الهوامش عبر سلسلة القيمة إلى إعاقة نمو السوق

إن المعادن الرقيقة والرقائق معرضة بطبيعتها للتقلبات في أسعار المعادن الأولية مثل الألومنيوم والنحاس والنيكل، فضلاً عن الأقساط الإقليمية وتكاليف الطاقة. وبالنظر إلى أن المعدن الخام يشكل عنصرا هاما في أسعار الرقائق المسلمة، فإن التغيرات المفاجئة في بورصة لندن للمعادن أو الأسعار القياسية، إلى جانب الأقساط الإقليمية، يمكن أن تؤدي إلى عدم تطابق زمني بين أنشطة الشراء وتسعير العملاء، خاصة عندما تتضمن العقود شروط تمرير متأخرة. يمكن أن يؤدي هذا التناقض إلى تقليل هوامش الربح لمصانع الدرفلة والمحولات وزيادة الحذر بين العملاء النهائيين فيما يتعلق بإدارة المخزون.

تزيد الطاقة من تفاقم القيود والطبيعة كثيفة العمليات لتصنيع الرقائق عالية الجودة. تتطلب العمليات مثل الدرفلة والتليين ومعالجة الأسطح ومراقبة الجودة الصارمة استهلاكًا كبيرًا للطاقة وتتضمن معدات متطورة، حيث أنه أثناء ارتفاع تكاليف الطاقة أو انقطاع الإمدادات، يمكن أن تتصاعد تكاليف التشغيل بسرعة. بالنسبة للرقائق عالية المواصفات، بما في ذلك تلك المستخدمة في البطاريات والإلكترونيات، فإن معدلات الخردة بسبب العيوب يمكن أن تؤدي إلى تكاليف عالية، مما يستلزم عمليات مستقرة ومراقبة دقيقة للعمليات للحفاظ على الربحية.

فرص السوق

يعد التوطين والتميز ونمو القيمة القائم على المواصفات فرصة سوقية مربحة

توجد فرصة كبيرة في التوطين المستمر لسلاسل التوريد للإلكترونيات وتخزين الطاقة، خاصة عبر أمريكا الشمالية وأوروبا. كشركة مصنعة للمعدات الأصلية (OEMs) وبطاريةيعطي المنتجون الأولوية للمصادر الإقليمية، ويمكن لمنتجي الرقائق والمحولات الذين يستوفون معايير التأهيل تأمين عقود طويلة الأجل، وتعزيز علاقات أوثق مع العملاء، وربما تعزيز قوة التسعير. غالبًا ما يفضل التوطين الموردين الذين يقدمون الموثوقية وإمكانية التتبع والدعم الفني.

جانب آخر من الفرص هو التميز، والذي يتضمن التحول نحو رقائق ذات قيمة أعلى. تتطلب التطبيقات في البطاريات والإلكترونيات والتدريع والاستخدامات الصناعية المتخصصة بشكل متزايد مقاييس رفيعة للغاية، وجودة سطح محسنة، ونقاء أعلى، وتفاوتات أكثر إحكامًا، وطلاءات أو علاجات متقدمة. يمكن للموردين الذين يستثمرون في قدرات العمليات، مثل الدرفلة الدقيقة، ومعالجة الأسطح، وفحص العيوب، والنظافة، الحصول على حصة ذات قيمة أعلى، حتى بدون السيطرة على الحجم الإجمالي.

بالإضافة إلى ذلك، توجد فرص في التكامل الوظيفي، حيث تصبح الرقائق مكونات للأنظمة الهندسية بدلاً من السلع البسيطة. تشمل الأمثلة شرائح الإدارة الحرارية القائمة على الرقائق، وهياكل التدريع الكهرومغناطيسي (EMI) وتصميمات التغليف من الجيل التالي التي تعمل على تحسين أداء الحاجز من خلال الإنشاءات المنخفضة أو الهجينة. في هذه القطاعات، يمكن للابتكار وهندسة التطبيقات التمييز بين المنتجات وتقليل المنافسة القائمة على الأسعار وتمكين الدخول إلى الأسواق ذات الأداء العالي ذات الصلة ضمن نفس النظام البيئي للمعادن الرقيقة والرقائق.

تحديات السوق

ضغط الهامش الناتج عن التقلبات في المعادن الأساسية وتكاليف الطاقة ودورات العرض الزائد يعيق نمو السوق

ولا يزال السوق عرضة من الناحية الهيكلية للتقلبات في أسعار الألومنيوم والنحاس والنيكل، فضلا عن الأقساط الإقليمية وتكاليف الطاقة. ويؤدي هذا التقلب إلى تقلبات متكررة في الأسعار المسلمة وفروق التحويل. يمكن أن تؤدي التحركات السريعة في المعادن المرجعية إلى عدم تطابق التوقيت بالنسبة للمنتجين والمحولين في آليات التمرير. وبالمثل، قد يسعى المشترون إلى تأجيل عمليات الشراء أو التخلص من المخزون، وبالتالي ضغط الهوامش المحققة على الرغم من استقرار أحجام الشحن.

وفي الوقت نفسه، فإن التوسعات القوية في القدرات، وخاصة في رقائق النحاس، قد تتجاوز في بعض الأحيان نمو الطلب على المدى القصير، مما يؤدي إلى المنافسة في الأسعار وانخفاض الاستخدام إلى أن يتوافق الطلب. وتتكثف هذه التقلبات الدورية في القطاعات ذات المواصفات العالية حيث تكون إجراءات التأهيل طويلة. وبالتالي، لا يمكن للخطوط الجديدة أن تعمل بالعوائد المثلى على الفور، مما يؤدي إلى زيادة تكاليف الوحدة وزيادة ضغوط الهامش خلال فترات تباطؤ الطلب. هذه العوامل مجتمعة تعيق نمو السوق.

تحليل التجزئة

حسب نوع المادة

تهيمن رقائق الألومنيوم على السوق بسبب الطلب المتزايد من صناعات الاستخدام النهائي

استنادا إلى نوع المادة، يتم تقسيم السوق إلى رقائق الألومنيوم، رقائق النحاس،الفولاذ المقاوم للصدأاحباط، احباط النيكل، وغيرها.

استحوذ قطاع رقائق الألومنيوم على أكبر حصة سوقية للمعادن الرقيقة والرقائق في عام 2024. ويعتمد الطلب على رقائق الألومنيوم على التغليف والشرائح المقاومة للعزل، حيث يدعم أداء الحاجز وخفة الوزن والقدرة التنافسية من حيث التكلفة الاستهلاك بكميات كبيرة. يتم تعزيز هذا النمو بشكل أكبر من خلال التنسيقات المرنة ذات العوائق المنخفضة والحواجز العالية، في حين تشكل رقائق مجمع تيار الكاثود في البطارية فئة فرعية أسرع نموًا وذات مواصفات أعلى.

في قطاع رقائق النحاس، فإن المحركات الأساسية للنمو هي الإلكترونيات وتخزين الطاقة، وخاصة بطاريات الليثيوم أيون، حيث تعمل رقائق النحاس كطبقة أساسية لتجميع التيار. أصبحت المواصفات أكثر صرامة، بما في ذلك أجهزة القياس الأقل سمكًا وتحسين التحكم في العيوب. يظل الطلب على ثنائي الفينيل متعدد الكلور والدوائر المرنة مساهمًا ثابتًا. وفي الوقت نفسه، تحافظ التطورات التكنولوجية ومتطلبات التأهيل على مستويات تسعير أعلى مقارنة برقائق السلع الأساسية.

تُستخدم رقائق الفولاذ المقاوم للصدأ بشكل أساسي في التطبيقات التي تتطلب مقاومة التآكل والمتانة عند المقاييس الرقيقة. وتشمل هذه التطبيقات الختم الهندسي، والمكونات الصناعية، والتدريع، والاستخدامات المتخصصة في المباني أو الصناعات. يتأثر هذا القطاع في الغالب بالدورات الصناعية والتطبيقات الهندسية بدلاً من التغليف الشامل. يرجع الطلب المتزايد إلى تفضيل الموردين القادرين على توفير الدرفلة الدقيقة والجودة المعدنية المتسقة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيهيمن قطاع الإلكترونيات وتخزين الطاقة بسبب الاعتماد العالي

بناءً على التطبيق، يتم تصنيف السوق إلى التغليف، والإلكترونيات وتخزين الطاقة، والسيارات والنقل، والبناء والبنية التحتية، وغيرها.

من المتوقع أن يهيمن قطاع التغليف على السوق.التعبئة والتغليفيستمر في العمل كعنصر أساسي للحجم، ويتأثر بشكل أساسي بالطلب على الغذاء والنظافة الصيدلانية، وتمديد مدة الصلاحية، والاعتماد المستمر للأشكال المرنة التي تستخدم الرقائق كطبقة حاجزة. يعد مسار النمو أكثر استقرارًا ولكنه حساس بشكل متزايد لتغيرات الأسعار، والتي تتشكل من خلال خفض التصنيف وإعادة تصميم الهياكل بدافع الاستدامة ومتطلبات الأداء التي يحددها أصحاب العلامات التجارية. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 3.2% طوال فترة الدراسة المحددة.

تشكل الإلكترونيات وتخزين الطاقة القطاع الأسرع توسعًا، مدفوعًا بتوسيع نطاق المركبات الكهربائية وأنظمة التخزين الثابتة، إلى جانب زيادة محتوى الإلكترونيات. وهذا يزيد بشكل مباشر من الطلب على رقائق تجميع التيار من النحاس والألومنيوم. ويتم تكثيف النمو بشكل أكبر من خلال المواصفات الأكثر صرامة، بما في ذلك المقاييس الأقل سمكًا والمعالجات السطحية والعيوب المنخفضة، مما يدعم الأسعار المتميزة ويتطلب استثمارات في القدرات. علاوة على ذلك، من المتوقع أن يستحوذ قطاع الإلكترونيات وتخزين الطاقة على حصة سوقية تبلغ 32.0% بحلول عام 2025.

التوقعات الإقليمية لسوق المعادن الرقيقة والرقائق

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Thin Metals and Foils Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تتنوع ديناميكيات البلدان والمناطق الفرعية في منطقة آسيا والمحيط الهادئ. استحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2023 بقيمة 26.11 مليار دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 27.12 مليار دولار أمريكي. لا تزال منطقة آسيا والمحيط الهادئ بمثابة النقطة المحورية للنمو العالمي، نظرا لتركيزها على تصنيع البطاريات وإنتاج الإلكترونيات. ويؤدي هذا إلى استهلاك كميات كبيرة من رقائق النحاس والألمنيوم، إلى جانب التقدم التكنولوجي السريع. وعلى الرغم من أن التوسعات واسعة النطاق في القدرات والمنافسة الشرسة قد تؤدي إلى فترات من ضغط الأسعار، إلا أن المنطقة تحافظ على أقوى زخم من حيث الحجم.

سوق المعادن الرقيقة والرقائق في الصين

وفي عام 2025، من المتوقع أن يصل حجم السوق الصيني إلى 22.90 مليار دولار أمريكي. تعد الصين مركزًا عالميًا لتصنيع البطاريات والإلكترونيات، حيث تضع رقائق النحاس ورقائق الألومنيوم المستخدمة في البطاريات كقطاعات نمو أساسية من خلال التوسعات القوية في القدرات. تؤدي المنافسة الشديدة إلى تحقيق تقدم سريع في تقليل المقاييس ومعالجة الأسطح وفحص العيوب لتلبية معايير التأهيل ذات الحجم الكبير. وقد تشهد الأسعار وهوامش الربح تقلبات دورية، حيث تتجاوز توسعات السعة الطلب في بعض الأحيان. ومع ذلك، لا تزال آفاق الحجم على المدى المتوسط قوية. غالبًا ما يؤثر التكامل الرأسي والقرب الاستراتيجي من الشركات المصنعة للكاثود والأنود والخلايا على اختيار الموردين، مما يدعم مكاسب حصة السوق على المدى الطويل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق المعادن الرقيقة والرقائق في اليابان

وفي عام 2025، من المتوقع أن يصل حجم سوق اليابان إلى 1.95 مليار دولار أمريكي. تمثل اليابان سوقًا ناضجة تتميز بالتركيز الكبير على الإلكترونيات عالية المواصفات والمواد المتقدمة. وهذا يدعم الرقائق المتميزة ويفرض ضوابط صارمة للعملية. في حين أن نمو الحجم ثابت، إلا أن كثافة القيمة تظل مرتفعة بسبب التطبيقات الهندسية ومعايير الجودة الصارمة.

سوق المعادن الرقيقة والرقائق في الهند

وفي عام 2025، من المتوقع أن يصل حجم سوق اليابان إلى 2.01 مليار دولار أمريكي. ويتوجه الطلب الحالي في الهند في الغالب نحو قطاعي التعبئة والتغليف والبناء، مدعوما بزيادة الإنفاق الاستهلاكي وتوسيع قدرات التحويل. وفي الوقت نفسه، يتسارع الطلب في قطاعي الإلكترونيات والبطاريات من قاعدة أولية أصغر. ومن المتوقع أن تؤدي استراتيجيات مثل استبدال الواردات وحوافز التصنيع الجديدة إلى تعزيز المصادر المحلية لمخزون الرقائق والمواد الجاهزة للتحويل تدريجياً.

أمريكا الشمالية

من المتوقع أن يصل حجم السوق في أمريكا الشمالية إلى 3.05 مليار دولار أمريكي في عام 2025 ويضمن مكانة ثالث أكبر منطقة في السوق. وفي أمريكا الشمالية، يتأثر النمو بشكل متزايد بتوطين سلسلة توريد البطاريات وتأهيل الرقائق ذات المواصفات الأعلى، وبالتالي دعم قطاعات السوق المتميزة إلى جانب الطلب المستمر على التغليف والعزل. تعمل التعريفات الجمركية وديناميكيات السياسة، إلى جانب العلاوات الإقليمية، على تحفيز النقل القريب وتنويع العرض عبر الولايات المتحدة وكندا والمكسيك.

سوق المعادن الرقيقة والرقائق في الولايات المتحدة

تهيمن الولايات المتحدة على المنطقة ومن المتوقع أن تصل إلى 2.17 مليار دولار أمريكي في عام 2025. وفي الولايات المتحدة، ينبع التأثير الأكثر أهمية من توطين تصنيع البطاريات والإلكترونيات، إلى جانب قاعدة تحويل التعبئة والتغليف واسعة النطاق، والتي تحافظ على مسار النمو القائم على التأهيل للنحاس والبطاريات.رقائق الألومنيوم.

أوروبا

خلال الفترة المتوقعة، من المتوقع أن تسجل أوروبا معدل نمو قدره 3.7٪ وتصل قيمتها إلى 5.15 مليار دولار أمريكي بحلول عام 2025. وعلى مستوى الدولة، تبرز ألمانيا باعتبارها السوق الأكبر والأكثر تأثيرًا داخل أوروبا. تُظهر ألمانيا ميلًا واضحًا نحو الطلب على السيارات والصناعات الهندسية، وبالتالي تدعم الفولاذ المقاوم للصدأ والرقائق ذات المواصفات الأعلى بالإضافة إلى تطبيقات التعبئة والتغليف. يؤدي التوسع في النظام البيئي للبطاريات إلى تعزيز الطلب على رقائق النحاس والألومنيوم المؤهلة. ومع ذلك، فإن معدل التكثيف يعتمد على مستويات الاستخدام الضخم واتفاقيات التوريد الحالية.

سوق المعادن الرقيقة والرقائق في المملكة المتحدة

وفي عام 2025، من المتوقع أن يصل سوق المملكة المتحدة إلى 0.63 مليار دولار أمريكي. يركز سوق المملكة المتحدة بشكل متزايد على التغليف والتحويل المتخصص، مع تعرض مباشر أقل نسبيًا للطلب على رقائق البطاريات على نطاق واسع مقارنة بألمانيا. تساهم عوامل مثل تسعير الواردات والخدمات اللوجستية ودورات الشراء التي يقودها المحولون في التقلبات على المدى القريب، خاصة في قطاع الرقائق المتخصصة. قد تؤدي مبادرات إعادة التصميم المبنية على الاستدامة في مجال التعبئة والتغليف إلى التحول نحو الهياكل المحسنة التي تحافظ على معايير الأداء الأساسية للحواجز.

سوق المعادن الرقيقة والرقائق في فرنسا

وفي عام 2025، من المتوقع أن يصل حجم السوق الفرنسي إلى 0.94 مليار دولار أمريكي. وتتمتع فرنسا بصناعة تعبئة وتغليف شاملة، تشمل أشكالاً منظمة، وتعمل أيضاً على توسيع ارتباطها بقطاعات تحول الطاقة. ويعزز هذا التعاون الزيادة التدريجية في الطلب على رقائق النحاس والألومنيوم. ويعطي العملاء أولوية متزايدة للامتثال، وإمكانية التتبع، وإعداد تقارير الاستدامة، وبالتالي يفضلون الموردين الذين يمكنهم تقديم وثائق شفافة عن بصمتهم البيئية وممارسات تحديد المصادر.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

وفي أمريكا الجنوبية، يعتمد الطلب بشكل أساسي على التغليف الاستهلاكي والتطبيقات المتعلقة بالبناء. إن تعرض المنطقة للإلكترونيات المتقدمة محدود نسبيًا مقارنة بأمريكا الشمالية والاتحاد الأوروبي. يعد تقلب العملة والاعتماد على الواردات للرقائق المتخصصة من العوامل الحاسمة التي تؤثر على استقرار الأسعار واتساق العرض للمحولين والمستخدمين النهائيين. وتمثل البرازيل أكبر سوق إقليمي، وتتميز بقاعدة تحويل كبيرة للتغليف وطلب كبير مرتبط بأنشطة بناء العزل وتكسية الحواجز.

يرجع النمو في منطقة الشرق الأوسط وأفريقيا في المقام الأول إلى التطورات في مجال البناء والبنية التحتية، بما في ذلك الواجهات العازلة والحواجز العاكسة، بالإضافة إلى الطلب المتزايد على الأطعمة المعبأة التي تدعم استخدام شرائح الرقائق. تؤثر التدفقات التجارية والتكاليف اللوجستية وتطوير قدرات التحويل المحلية على الأسعار المقدمة والتسارع نحو الاكتفاء الذاتي الإقليمي. وفي منطقة الشرق الأوسط وأفريقيا، تُظهر دول مجلس التعاون الخليجي ميلاً كبيراً نحو أنشطة البناء والبنية التحتية، والتي تتميز بالاستخدام الكبير للواجهات العازلة، والحواجز العاكسة، وشرائح الرقائق المرتبطة بأنظمة التدفئة والتهوية وتكييف الهواء.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن الشراكات الإستراتيجية، إلى جانب توسيع قدرات الشركات الرئيسية، تدعم مكانتها الرائدة

إن التقدم التكنولوجي في عمليات الدرفلة والترسيب فائقة الرقة، جنبًا إلى جنب مع تدابير ضمان الجودة المحسنة وشبكات التوريد الإقليمية بشكل متزايد، يشكل مزايا تنافسية داخل السوق العالمية للمعادن الرقيقة والرقائق. لا يزال المشهد الصناعي مجزأ إلى حد ما، ويتميز بمزيج من شركات المعادن المسطحة الكبيرة والمتنوعة، وخاصة تلك المتخصصة في رقائق الألومنيوم والرقائق المعدنية، ومصنعي الرقائق المتخصصة، لا سيما في رقائق النحاس والرقائق الدقيقة.

تعد Novelis Inc. وUACJ Foil Corporation وConstellium SE وLOTTE Aluminium Co., Ltd. وSK Nexilis بعضًا من الشركات المهيمنة في السوق. وفي مختلف المناطق، تعمل الشركات على تعزيز مكانتها التنافسية من خلال توسيع قدرتها بالقرب من مراكز الطلب الرئيسية، وتحديث مرافق الفحص ومعالجة الأسطح، وتشكيل شراكات استراتيجية على طول سلاسل قيمة البطاريات والتغليف لتأمين اتفاقيات توريد طويلة الأجل. وتهدف هذه الجهود إلى تعزيز القدرة على الصمود في مواجهة الاضطرابات التجارية والتحديات اللوجستية.

قائمة بأسماء شركات المعادن الرقيقة والرقائق الرئيسية

- شركة نوفليس(نحن.)

- شركة UACJ Foil (اليابان)

- كونستيليوم SE(فرنسا)

- شركة لوتي للألمنيوم المحدودة (كوريا الجنوبية)

- إس كيه نيكيليس (كوريا الجنوبية)

- شركة لوتي لمواد الطاقة (كوريا الجنوبية)

- ميتسوي للتعدين والصهر (اليابان)

- جي إكس للمعادن المتقدمة(اليابان)

- تكنولوجيا قوانغدونغ جيايوان (الصين)

- نيبون ستيل للكيماويات والمواد(اليابان)

التطورات الصناعية الرئيسية

- ديسمبر 2025: كونستيليوم تفتتح خط تشطيب جديد في مصنع سينجين. يمثل هذا الإنجاز إنجازًا لاستثمار بقيمة 35 مليون دولار أمريكي بالشراكة مع Lotte Infracell لإنتاج رقائق الألومنيوم عالية الجودة لتطبيقات البطاريات في أوروبا. تعمل الخطوط الجديدة على تعزيز القدرة على توريد الرقائق المستخدمة في أسواق بطاريات السيارات الكهربائية وغيرها من القطاعات عالية الأداء، وتتميز بقدرات متقدمة على التشذيب والتعبئة، بالإضافة إلى تحسينات الاستدامة مثل الطاقة المولدة بالطاقة الشمسية في الموقع.

- أبريل 2025: افتتحت Novelis مركزًا جديدًا لإعادة تدوير الألومنيوم في Ulsan في كوريا الجنوبية، بطاقة سنوية تبلغ 100.000 طن من الألومنيوم منخفض الكربون، وبالتالي تعزيز خام الألومنيوم المعاد تدويره. في حين أن المنشأة تستهدف في المقام الأول المشروبات والسيارات والمنتجات المتخصصة، فإن زيادة توافر الألومنيوم المعاد تدويره يدعم قدرة Novelis على توفير منتجات الرقائق والصفائح الرقيقة ذات المحتوى العالي المعاد تدويره على مستوى العالم.

- سبتمبر 2023: أعلنت شركة Lotte Energy Materials Corp. عن خططها لبناء مصنع لرقائق النحاس في الولايات المتحدة لتلبية الطلب المتزايد في أمريكا الشمالية على مكونات البطاريات من صانعي السيارات الكهربائية. تقدمت الشركة المصنعة لمواد البطاريات الكورية الجنوبية بطلب إلى حكومة ولاية ديلاوير لإنشاء فرعها الأمريكي، ومن المتوقع أن تتم معالجة مراجعة الطلب في غضون أسابيع. وبعد الحصول على الموافقة، ستبدأ شركة Lotte في بناء مصنع رقائق النحاس، مع مواقع محتملة في كنتاكي، وميشيغان، وتينيسي، وجورجيا. وتهدف هذه الخطوة إلى توسيع عمليات لوتي وتلبية الطلب المتزايد على السيارات الكهربائية في الولايات المتحدة.

تغطية التقرير

[أووقهزرموك]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.7% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

|

التقسيم |

حسب نوع المادة والتطبيق والمنطقة |

|

حسب نوع المادة |

· ورق الألمنيوم · رقائق النحاس · رقائق الفولاذ المقاوم للصدأ · رقائق النيكل · آحرون |

|

عن طريق التطبيق |

· التعبئة والتغليف · الإلكترونيات وتخزين الطاقة · السيارات والنقل · البناء والبنية التحتية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المادة والتطبيق والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) o المكسيك (حسب الطلب) · أوروبا (حسب نوع المادة والتطبيق والبلد) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o روسيا (حسب التطبيق) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب نوع المادة والتطبيق والبلد) o الصين (حسب التطبيق) o الهند (حسب الطلب) o اليابان (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o جنوب شرق آسيا (حسب التطبيق) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا الجنوبية (حسب نوع المادة والتطبيق والبلد) o البرازيل (حسب الطلب) o الأرجنتين (حسب الطلب) o بقية أمريكا الجنوبية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب نوع المادة والتطبيق والبلد) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 36.08 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 57.70 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 27.12 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.7٪ خلال الفترة المتوقعة 2025-2032.

قاد قطاع رقائق الألومنيوم السوق حسب نوع المادة.

الطلب المتزايد من تطبيقات التغليف يقود السوق.

تعد Novelis Inc. وUACJ Foil Corporation وConstellium SE وLOTTE Aluminium Co., Ltd. وSK Nexilis بعضًا من اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2024.

من المتوقع أن يؤدي التغليف ذو الحاجز العالي والاستهلاك القائم على النظافة لهياكل الرقائق إلى تفضيل اعتماد المنتج.

- 2019-2032

- 2024

- 2019-2023

- 253

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة