حجم سوق التنغستن، تحليل الأسهم والصناعة، حسب المنتج (كربيد، منتجات المطاحن (الألواح، القضبان، الألواح)، السبائك، وغيرها)، حسب صناعة الاستخدام النهائي (السيارات، البناء، التعدين، الفضاء الجوي والدفاع، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق التنغستن والتوقعات المستقبلية

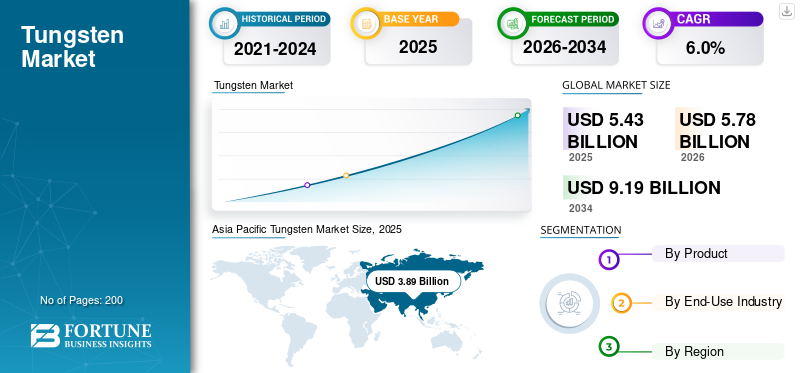

بلغت قيمة حجم سوق التنغستن العالمي 5.43 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.78 مليار دولار أمريكي في عام 2026 إلى 9.19 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق التنغستن بحصة سوقية بلغت 71.64٪ في عام 2025.

يتقدم السوق بشكل مطرد مع تزايد طلب الصناعات على مواد متينة وعالية الأداء للعمليات الشاقة. يؤدي الطلب المتزايد على الأدوات المقاومة للتآكل والمكونات عالية الحرارة وحلول التصنيع الدقيقة إلى اعتمادها على نطاق أوسع عبر قطاعات التعدين والبناء والسيارات والفضاء والمعدات الصناعية. توفر المواد القائمة على التنغستن صلابة استثنائية واستقرارًا حراريًا، مما يمكّن الشركات المصنعة من تحسين عمر الأداة والكفاءة التشغيلية وموثوقية المعدات. يؤدي التوسع في تطوير البنية التحتية وتصنيع المعادن والأنشطة الهندسية المتقدمة إلى زيادة نمو السوق.

الشركات الرئيسية مثل Masan High-Tech Materials Corporation، وH.C. تعمل شركة Starck Tungsten GmbH وGlobal Tungsten & Powders وWolfram Bergbau und Hütten AG وKennametal Inc. على تعزيز وجودها في السوق من خلال تطوير تطوير المنتجات وتعزيز قدرات المعالجة والتصنيع وتعزيز سلاسل التوريد العالمية الخاصة بها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التنغستن

- حجم السوق عام 2025: 5.43 مليار دولار أمريكي

- حجم السوق عام 2026: 5.78 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.19 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.0% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق التنغستن بحصة بلغت 71.64٪ في عام 2025.

- استحوذ قطاع الكربيد على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع التعدين على أكبر حصة سوقية في عام 2025.

أمريكا الشمالية

تبلغ قيمة سوق أمريكا الشمالية 0.50 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 71.64% في عام 2025، بقيمة 3.89 مليار دولار أمريكي.

أوروبا

تبلغ قيمة السوق الأوروبية 0.82 مليار دولار أمريكي في عام 2025.

نحن.

تبلغ قيمة السوق 0.44 مليار دولار أمريكي في عام 2025.

ألمانيا

وصل السوق إلى تقييم قدره 0.20 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق التنغستن

زيادة الطلب على الأدوات عالية الأداء المقاومة للتآكل

أحد الاتجاهات البارزة في السوق هو الطلب المتزايد على الأدوات المقاومة للتآكل عالية الأداء في القطاع الصناعي. تعتمد صناعات مثل التعدين والبناء والسيارات وتشغيل المعادن بشكل متزايد على المواد القائمة على التنغستن لتحسين المتانة والدقة والكفاءة التشغيلية في البيئات الصعبة.كربيد التنغستنتُستخدم الأدوات على نطاق واسع في تطبيقات الحفر والقطع والتصنيع الآلي لأنها تحافظ على الصلابة والثبات حتى في ظل الحرارة والضغط الشديدين. مع توسع نشاط التصنيع وزيادة مشاريع البنية التحتية في جميع أنحاء العالم، تعتمد الشركات مكونات التنغستن لإطالة عمر المعدات وتقليل تكاليف الصيانة.

- وفقا للجمعية الدولية لصناعة التنغستن (ITIA)، يتم استخدام ما يقرب من 60-65٪ من التنغستن المستهلك عالميا في الكربيدات الأسمنتية، والتي تستخدم على نطاق واسع في أدوات القطع، ومعدات الحفر، والمكونات الصناعية المقاومة للتآكل في التعدين والبناء وتشغيل المعادن.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

توسيع أنشطة التعدين والطلب على الأدوات المقاومة للتآكل لدفع نمو السوق

إن نمو سوق التنغستن مدفوع بقوة بتوسيع الطلب على المنتجات في صناعة التعدين، حيث تتعرض المعدات للتآكل الشديد والضغط ودرجة الحرارة. يستخدم كربيد التنغستن على نطاق واسع في لقم الحفر وأدوات القطع ومعدات تكسير الصخور لأنه يوفر صلابة ومتانة استثنائية مقارنة بالمواد التقليدية. مع استمرار ارتفاع الطلب العالمي على المعادن والفلزات وموارد الطاقة، تتوسع عمليات التعدين وتتطلب حلول أدوات أكثر موثوقية وطويلة الأمد. تساعد مكونات التنغستن على إطالة عمر المعدات، وتحسين الكفاءة التشغيلية، وتقليل وقت توقف الصيانة في بيئات الاستخراج الثقيلة.

- وفقًا لهيئة المسح الجيولوجي الأمريكية (USGS)، يتم استخدام حوالي 60٪ من التنغستن المستهلك عالميًا في الكربيدات الأسمنتية، والتي تستخدم على نطاق واسع في أدوات القطع، ومعدات الحفر، والمكونات المقاومة للتآكل في صناعات التعدين والبناء وتشغيل المعادن. وهذا يسلط الضوء على الاعتماد القوي لأنشطة التعدين والصناعات الثقيلة على المنتج.

قيود السوق

تركيز العرض والاعتماد على المواد الخام لتقييد توسع السوق

ويواجه السوق تحديات تتعلق بالتركيز العالي للإنتاج والاعتماد على مصادر محدودة من المواد الخام. وتتركز حصة كبيرة من المعروض العالمي من المنتجات في عدد قليل من البلدان، مما يخلق مخاطر العرض وتقلب الأسعار بالنسبة للصناعات النهائية. وهذا الاعتماد يجعل المصنعين عرضة لضوابط التصدير، والقيود التجارية، والتقلبات في إنتاج التعدين. بالإضافة إلى ذلك، يتطلب تطوير مناجم جديدة استثمارًا رأسماليًا كبيرًا، وامتثالًا بيئيًا صارمًا، وجداول زمنية طويلة لتطوير المشاريع، مما قد يحد من التوسع السريع في العرض.

- وفقا لهيئة المسح الجيولوجي الأمريكية (USGS)، استحوذت الصين على حوالي 82٪ من إنتاج مناجم التنغستن العالمي في عام 2025، مما يسلط الضوء على التركيز العالي للعرض في بلد واحد واحتمال انقطاع العرض وتقلب الأسعار للصناعات النهائية.

فرص السوق

التوسع في التصنيع المتقدم والهندسة الدقيقة لخلق فرص نمو جديدة

يقدم السوق فرص نمو قوية مع استمرار التوسع في أنشطة التصنيع المتقدمة والهندسة الدقيقة في جميع أنحاء العالم. تتطلب الصناعات مثل الطيران والسيارات والإلكترونيات والآلات الصناعية بشكل متزايد مواد يمكن أن تعمل بشكل موثوق في ظل درجات الحرارة القصوى والضغط والإجهاد الميكانيكي. تحظى المواد القائمة على التنغستن بالاهتمام بسبب صلابتها الاستثنائية وثباتها الحراري ومتانتها في بيئات الإنتاج الصعبة. إن استخدامها في أدوات القطع عالية الدقة والمكونات المقاومة للتآكل والسبائك المتخصصة يدعم تحسين كفاءة التصنيع وجودة المنتج.

- وفقا للجمعية الدولية لصناعة التنغستن (ITIA)، يتم استخدام حوالي ثلثي التنغستن العالمي في منتجات كربيد، وخاصة لأدوات القطع، ومعدات التعدين، والمكونات المقاومة للتآكل المستخدمة في الصناعات التحويلية والصناعات الثقيلة.

تحديات السوق

تعقيد إعادة التدوير وتكاليف المعالجة لخلق تحديات التوسع في السوق

يواجه السوق تحديات تتعلق بمتطلبات المعالجة وإعادة التدوير المعقدة للمنتجات. تعتبر منتجات التنغستن، مثل الكربيدات والسبائك عالية الأداء، صلبة للغاية ومستقرة كيميائيًا، مما يجعل استعادتها وإعادة معالجتها أمرًا صعبًا من الناحية الفنية. غالبًا ما تكون هناك حاجة إلى معدات متخصصة، ومعالجة بدرجة حرارة عالية، وتقنيات تعدينية متقدمة لاستخراج منتج قابل للاستخدام من المواد الخردة. يمكن أن تؤدي هذه العمليات إلى زيادة التكاليف التشغيلية للمصنعين والقائمين بإعادة التدوير مقارنة بالعديد من المعادن الصناعية الأخرى.

- وفقًا لتقنية Seather Technology، يتمتع التنغستن بأعلى نقطة انصهار بين جميع المعادن عند حوالي 3,422 درجة مئوية (6,192 درجة فهرنهايت). يؤدي هذا الاستقرار الشديد في درجة الحرارة إلى صعوبة معالجة المنتج وإعادة تدويره، مما يتطلب معدات متخصصة تتحمل درجات الحرارة العالية وتقنيات تعدينية متقدمة، وبالتالي زيادة تكاليف التصنيع والاسترداد للمنتجات.

تحليل التجزئة

حسب المنتج

استخدام واسع النطاق في تطبيقات القطع والحفر الصناعية لدعم هيمنة قطاع الكربيد

بناءً على المنتج، يتم تقسيم السوق إلى كربيد ومنتجات المطاحن (الصفائح والقضبان والألواح) والسبائك وغيرها.

يمتلك قطاع الكربيد أكبر حصة في سوق التنغستن نظرًا لاستخدامه المكثف في القطع الصناعي والحفر والتطبيقات المقاومة للتآكل عبر قطاعات متعددة. تُستخدم منتجات الكربيد على نطاق واسع في صناعات التعدين والبناء وتشغيل المعادن والتصنيع نظرًا لصلابتها الاستثنائية ومتانتها ومقاومتها لدرجات الحرارة القصوى والتآكل. تسمح هذه الخصائصأدوات كربيدللحفاظ على الأداء في ظل ظروف التشغيل الصعبة، مما يجعلها ضرورية لمعدات الحفر وأدوات التشغيل الآلي والمكونات الصناعية الثقيلة. مع استمرار توسع أنشطة التعدين العالمية وتطوير البنية التحتية والتصنيع الدقيق، يظل الطلب على أدوات ومكونات كربيد التنجستن قويًا.

- وفقًا لكيناميتال، تُستخدم مساحيق كربيد التنجستن التقليدية في أدوات قطع المعادن الصلبة وأدوات التعدين وبناء الطرق والقوالب وأجزاء التآكل، مما يوضح الاعتماد القوي لعمليات التعدين على منتجات كربيد في الحفر والحفر والتطبيقات عالية التآكل.

من المتوقع أن ينمو قطاع منتجات المطاحن (الألواح والقضبان والألواح) بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

الاستهلاك العالي للأدوات المقاومة للتآكل في أعمال الاستخراج يدعم نمو القطاع

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى السيارات والبناء والتعدين والفضاء والدفاع وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يمتلك قطاع التعدين أكبر حصة في السوق، مدفوعًا بالاستخدام المكثف للمنتج في تطبيقات الحفر والقطع والتنقيب وتكسير الصخور. يستخدم كربيد التنغستن على نطاق واسع في أدوات التعدين وأجزاء التآكل لأنه يوفر صلابة استثنائية ومقاومة للتآكل ومتانة في ظل ظروف التشغيل القاسية.معدات التعدينيتعرض للتأثير المستمر والضغط والاحتكاك، مما يجعل المنتج مادة أساسية لتحسين عمر الأداة وتقليل احتياجات الصيانة. يستمر الطلب المرتفع على المعادن والفلزات وموارد الطاقة في دعم أنشطة الاستكشاف والاستخراج واسعة النطاق في جميع أنحاء العالم.

ومن المتوقع أن ينمو قطاع البناء بمعدل نمو سنوي مركب قدره 6.2% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق التنغستن

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Tungsten Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت منطقة آسيا والمحيط الهادئ بالمركز المهيمن في السوق في عام 2025 بقيمة 3.89 مليار دولار أمريكي، ومن المتوقع أن تحافظ على دورها الرائد في عام 2026، لتصل إلى 4.15 مليار دولار أمريكي. وتحظى ريادة المنطقة بدعم من حضورها القوي في مجال تعدين المعادن، والتكرير، ومعالجة المساحيق، وإنتاج الكربيد، وتصنيع الأدوات النهائية. ويساهم الطلب المرتفع من قطاعات التعدين والبناء والسيارات والإلكترونيات والآلات الصناعية بشكل كبير في الاستهلاك الإقليمي. تستفيد المنطقة أيضًا من نظام التصنيع الراسخ والاستخدام واسع النطاق لمنتجات الكربيد في تطبيقات القطع والحفر ومقاومة التآكل.

سوق التنغستن في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ ومكانة الصين باعتبارها المنتج والمستهلك الرئيسي للمعدن، بلغت قيمة السوق الصينية 2.93 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 75.3٪ من الإيرادات الإقليمية. إن قاعدة الموارد الواسعة في البلاد، وقطاع تصنيع الكربيد والأدوات الكبير، والطلب الصناعي القوي من صناعات التعدين والبناء والسيارات والآلات تدعم الاستهلاك المحلي والإنتاج الموجه للتصدير.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا إقليمية ناضجة ولكنها تتطور بشكل مطرد، ومن المتوقع أن تصل قيمتها إلى 0.50 مليار دولار أمريكي في عام 2025. ويدعم الطلب قاعدة المنطقة القوية في معدات التعدين، وأشغال المعادن، والفضاء، والدفاع، وتصنيع السيارات، والآلات الصناعية. ويستفيد السوق من الاستخدام الواسع النطاق لمنتجات الكربيد في أدوات القطع، ومعدات الحفر، والمكونات المقاومة للتآكل، فضلاً عن الاهتمام المتزايد بسلاسل التوريد الآمنة للمواد الحيوية.

سوق التنغستن في الولايات المتحدة

وصلت قيمة السوق الأمريكية إلى 0.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 88.2% من الإيرادات الإقليمية. الطلب مدفوع بالاستخدام المكثف للمنتجات في قطع المعادن، والحفر، وأدوات البناء، ومكونات الطيران، والتطبيقات المتعلقة بالدفاع. وتستفيد البلاد أيضًا من قاعدة صناعية قوية، وارتفاع الطلب على المواد المتينة والمقاومة للتآكل، والتركيز المتزايد على تأمين الإمدادات المعدنية الحيوية.

أوروبا

ومن المتوقع أن تحافظ أوروبا على نمو مستقر وتصل قيمتها إلى 0.82 مليار دولار أمريكي في عام 2025. ويدعم تقدم المنطقة قاعدتها الصناعية القوية في تشغيل المعادن، وإنتاج السيارات، وقطاع الطيران، والآلات الصناعية، والهندسة المتقدمة. تستفيد أوروبا من القدرات الراسخة في مجال معالجة المنتجات، وتعدين المساحيق، وتصنيع أدوات الكربيد، والتي تدعم الطلب عبر تطبيقات القطع الدقيقة، والحفر، ومقاومة التآكل.

سوق التنغستن في ألمانيا

وصلت قيمة السوق الألمانية إلى 0.20 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 24.4٪ من الطلب الإقليمي. ويعتمد النمو على قطاعات السيارات والآلات وتشغيل المعادن والمعدات الصناعية القوية في البلاد، حيث يُستخدم المنتج على نطاق واسع في أدوات القطع وقطع الغيار وتطبيقات التصنيع الدقيقة. تستمر القدرات الهندسية المتقدمة وقاعدة الإنتاج الصناعي الكبيرة والطلب القوي على المواد المتينة عالية الأداء في دعم التوسع في السوق.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا مطردًا في السوق خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 0.16 مليار دولار أمريكي في عام 2025، مدعومة بتوسيع أنشطة التعدين، وزيادة تطوير البنية التحتية، وزيادة استخدام الأدوات المقاومة للتآكل والمعدات الصناعية. بلغت قيمة سوق الشرق الأوسط وإفريقيا 0.05 مليار دولار أمريكي في عام 2025، مدفوعة بتزايد عمليات التعدين، واحتياجات الصيانة الصناعية، والتوسع التدريجي في البناء والتطبيقات المتعلقة بالطاقة. ويستمر الطلب المتزايد على أدوات الحفر المتينة ومعدات القطع والمواد الصناعية عالية الأداء في دعم استهلاك المنتجات في كلا المنطقتين.

سوق التنغستن في البرازيل

وقد بلغت قيمة السوق البرازيلية 0.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 52.5% من إيرادات أمريكا اللاتينية. ويتم دعم الطلب من خلال نشاط التعدين القوي، وتوسيع مشاريع البنية التحتية، وقاعدة صناعية راسخة تستخدم المنتج في أدوات القطع، ومعدات الحفر، والمكونات المقاومة للتآكل. النمو في تشغيل المعادنمعدات البناءالطلب، وتستمر التنمية الصناعية الأوسع في دعم استخدام المنتجات عبر صناعات التعدين والتصنيع ذات الاستخدام النهائي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كثافة رأس المال العالية وقدرات المعالجة المتكاملة تشكل المنافسة في السوق

لا يزال السوق موحدًا إلى حد ما، حيث يتطلب إنتاج التنغستن على نطاق واسع الوصول إلى مصادر المواد الخام الموثوقة، وقدرات المعالجة المتقدمة، وجودة المنتج المتسقة عبر المساحيق والكربيدات والسبائك والمكونات المصنعة. إن الاستثمار في أصول التعدين، والتكرير، والبنية التحتية للمساحيق المعدنية، ودعم التطبيقات الفنية، والامتثال التنظيمي، وشبكات التوريد العالمية يخلق حواجز كبيرة أمام الداخلين الجدد.

الشركات الرائدة مثل Masan High-Tech Materials Corporation، H.C. تعمل شركة Starck Tungsten GmbH وGlobal Tungsten & Powders وWolfram Bergbau und Hütten AG وKennametal Inc. على توسيع قدرات المعالجة. كما أنهم يعززون تطوير المنتجات، ويحسنون الأداء الخاص بالتطبيقات، ويعززون التوزيع العالمي وقدرات دعم العملاء للحفاظ على مواقعهم في السوق.

لمحة عن قائمة شركات التنغستن الرئيسية

- شركة Masan High-Tech Materials Corporation (فيتنام)

- جيم. ستارك التنغستن GmbH(ألمانيا)

- التنغستن والمساحيق العالمية(نحن.)

- ولفرام بيرجباو أوند هوتن إيه جي(النمسا)

- شركة كيناميتال (الولايات المتحدة)

- شركة سوميتومو للصناعات الكهربائية المحدودة (اليابان)

- شركة اليابان للمعادن الجديدة المحدودة (اليابان)

- أوميكور(بلجيكا)

- شركة بافلو تنجستين (الولايات المتحدة)

- تقنيات إلميت(نحن.)

التطورات الصناعية الرئيسية

- يناير 2025:أطلقت شركة سوميتومو للصناعات الكهربائية المحدودة درجات جديدة من الكربيد المطلي AC9115T/AC9125T لـالتيتانيومتحول السبائك باستخدام تركيبة قائمة على كربيد التنجستن لتحسين مقاومة التآكل وعمر الأداة.

- يناير 2025:أطلقت شركة سوميتومو للصناعات الكهربائية المحدودة درجة ACS1000 الجديدة من الكربيد المطلي وقامت بتوسيع تشكيلات القطع والحفر ذات الصلة لطحن الفولاذ المقاوم للصدأ والسبائك الغريبة.

- سبتمبر 2024:دخلت شركة Elmet Technologies في تعاون استراتيجي واتفاقية شراء طويلة الأمد مع شركة EQ Resources لتعزيز إمدادات مركزات التنغستن لتصنيع المعادن.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

[جيلمبكسكنوي]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

| التقسيم | حسب المنتج وصناعة الاستخدام النهائي والمنطقة |

| حسب المنتج |

|

| بواسطة صناعة الاستخدام النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 5.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.19 مليار دولار أمريكي بحلول عام 2034.

من المقرر أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة 2026-2034.

قطاع صناعة الاستخدام النهائي للتعدين يقود السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعد الطلب المتزايد على الأدوات المقاومة للتآكل والمواد عالية الأداء عبر التعدين والبناء والتصنيع الصناعي عاملاً رئيسياً يدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة