سوق الحرب تحت الماء، الحجم، المشاركة وتحليل الصناعة، حسب المنصة (الغواصات، السفن السطحية، والمروحيات البحرية)، حسب الأنظمة (الاتصالات، الحرب الإلكترونية، الأسلحة، الطائرات بدون طيار، والسونار)، حسب المستخدم النهائي (التجاري والبحري)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

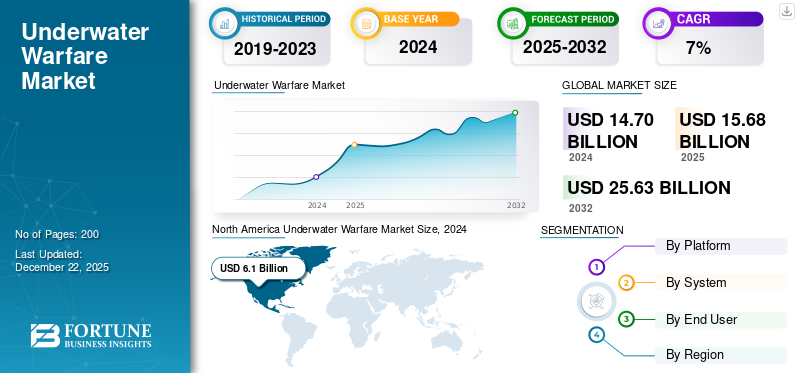

قُدر حجم سوق الحرب العالمية تحت الماء بـ 15.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 17.06 مليار دولار أمريكي في عام 2026 إلى 28.78 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الحرب تحت الماء بحصة سوقية بلغت 41.05% في عام 2025.

يعد سوق الحرب تحت الماء جزءًا مهمًا من صناعة الدفاع العالمية، مع التركيز على التقنيات والأنظمة المصممة للعمليات تحت سطح المحيط. ويشمل هذا السوق الغواصات،المركبات ذاتية القيادة تحت الماء (AUVs)والمركبات تحت الماء بدون طيار (UUVs)، وأنظمة السونار، والطوربيدات، وغيرها من الأسلحة المتقدمة. وتؤدي التوترات الجيوسياسية وبرامج التحديث البحري والتقدم التكنولوجي إلى نمو كبير في هذا القطاع.

تتكون أنظمة الحرب تحت سطح البحر من مجموعة من التقنيات والمعدات المستخدمة في الأنشطة العسكرية تحت سطح المحيط. تشتمل هذه الأنظمة على الغواصات وأجهزة الاستشعار تحت الماء والطوربيدات والألغام ومعدات الحرب المضادة للغواصات (ASW). يتم استخدامها لعدة أغراض، مثل اكتشاف وتتبع وتحييد المخاطر تحت الماء، وحماية الحدود البحرية، وحماية البنية التحتية الحيوية تحت الماء. تعمل التطورات في مجال الأتمتة والذكاء الاصطناعي والروبوتات تحت الماء على توسيع الإمكانات المستقبلية لأنظمة الحرب تحت سطح البحر، مما يعزز القدرات لكل من العمليات الهجومية والدفاعية. الدافع وراء هذا التقدم هو زيادة الصراعات الجيوسياسية والطلب على تعزيز الأمن البحري، وكلاهما يستمر في التأثير ودفع الابتكار في هذا القطاع.

كان لجائحة كوفيد-19 تأثير مختلط على نمو السوق، حيث أثرت على جوانب مختلفة بطرق مختلفة. وتسبب الوباء في اضطرابات كبيرة في سلاسل الإنتاج والتوريد، مما أدى إلى تأخير في تسليم المكونات الحيوية والتأثير على استكمال المشاريع البحرية في الوقت المناسب. وأدى الانكماش الاقتصادي الناجم عن الوباء إلى قيود على الميزانية، مما قد يؤدي إلى تباطؤ الاستثمارات في تكنولوجيا الحرب تحت الماء. أدى الوباء إلى زيادة الطلب على الأمن البحري، وخاصة بالنسبة للمركبات غير المأهولة تحت الماء المضادة للغواصات (ASW)، حيث سعت الدول إلى حماية حدودها مع تقليل المشاركة البشرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الحرب العالمية تحت الماء

حجم السوق والتوقعات

- حجم السوق عام 2025: 15.69 مليار دولار أمريكي

- حجم السوق عام 2026: 17.06 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 28.78 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.80% من 2026 إلى 2034

الحصة السوقية

- سيطرت أمريكا الشمالية على سوق الحرب تحت الماء بحصة بلغت 41.05% في عام 2025، مدفوعة بالأسطول البحري الأمريكي الواسع، وبرامج التحديث، والاستثمارات الكبيرة في السونار المتقدم، والمركبات غير المأهولة تحت الماء (UUVs)، وقدرات الحرب المضادة للغواصات (ASW).

- من حيث المنصة، قادت الغواصات السوق في عام 2024، مستفيدة من التقدم التكنولوجي في أنظمة التخفي والدفع النووي والأنظمة القتالية. من حيث النظام، استحوذت تقنية السونار على الحصة الأكبر بسبب تكامل الذكاء الاصطناعي ومعالجة الإشارات المحسنة لتحسين الكشف والتتبع. استحوذ القطاع البحري على الحصة المهيمنة بين المستخدمين النهائيين، مدفوعًا بالتوترات الجيوسياسية المتزايدة والطلب على قدرات المراقبة والدفاع المتقدمة.

رؤى إقليمية رئيسية

- أمريكا الشمالية: أكبر سوق، مدعومة بجهود تحديث البحرية الأمريكية، وميزانيات الدفاع القوية، والنشر السريع للغواصات والمركبات غير المأهولة من الجيل التالي.

- أوروبا: النمو مدفوع باستثمارات ضخمة في مجال البحث والتطوير وبرامج الدفاع التعاونية لمواجهة التهديدات الناشئة تحت الماء.

- آسيا والمحيط الهادئ: المنطقة الأسرع نموًا بسبب تصاعد النزاعات البحرية، والتوسعات البحرية في الصين والهند واليابان، والاعتماد المتزايد على السونار والأنظمة غير المأهولة التي تعتمد على الذكاء الاصطناعي.

- بقية دول العالم: تشمل الشرق الأوسط، وأفريقيا، وأمريكا اللاتينية؛ ويتأثر النمو بمبادرات الأمن البحري وارتفاع الاستثمارات الدفاعية الإقليمية.

تأثير الحرب بين روسيا وأوكرانيا

الصراع المستمر بين روسيا وأوكرانيا لتعزيز الاستثمارات في المركبات غير المأهولة تحت الماء وتقنيات الحرب البحرية المتقدمة

لقد أثرت الحرب الروسية الأوكرانية بشكل كبير على نمو سوق الحرب تحت الماء، خاصة في مجالاتالمركبات تحت الماء بدون طيار (UUVs)وأنظمة الحرب تحت سطح البحر. وقد أدى الصراع إلى زيادة الحاجة إلى أسلحة متقدمة تحت الماء، وخاصة الأنظمة الذكية وغير المأهولة. وزادت روسيا تركيزها على الأسلحة الذكية تحت الماء للحصول على مزايا استراتيجية، في حين قامت الدول الداعمة لأوكرانيا بتوسيع محافظ أسلحتها لمواجهة العدوان الروسي.

لعبت المركبات البحرية بدون طيار (UMVs) مثل Magura V5 الأوكرانية دورًا محوريًا في الحرب البحرية، مما أدى إلى إتلاف السفن الروسية وإجبار أسطول البحر الأسود على التراجع. يسلط هذا النجاح الضوء على الأهمية المتزايدة لمركبات UMV في الصراعات البحرية الحديثة.

تشمل الاتجاهات الناشئة التقدم في تقنيات السونار وأجهزة الاستشعار، وتكامل الذكاء الاصطناعي، وقدرات التخفي المحسنة، والعمليات متعددة المجالات. وتتسارع هذه الابتكارات بسبب التوترات الجيوسياسية الناجمة عن الحرب.

وقد سلطت الحرب الضوء على الأهمية الاستراتيجية للسيطرة على المناطق البحرية من خلال أنظمة تحت الماء. وقد أكد الحصار الذي فرضته روسيا على الموانئ الأوكرانية وتقييد الوصول إلى البحار الحيوية مثل البحر الأسود على الحاجة إلى أنظمة حرب قوية تحت سطح البحر لأمن الحدود والدفاع البحري. يوضح استخدام أوكرانيا للمدفعية بعيدة المدى ومركبات UMV لاستهداف الأصول البحرية الروسية كيف يمكن لأنظمة الحرب تحت سطح البحر أن تغير الديناميكيات العسكرية في المياه المتنازع عليها.

لقد عطلت الحرب التجارة البحرية، مما أدى إلى زيادة التكاليف مثل علاوات مخاطر الحرب للسفن العاملة بالقرب من مناطق النزاع. وقد أثر هذا بشكل غير مباشر على الاستثمارات في التقنيات البحرية، بما في ذلك الأنظمة تحت الماء. لقد أدت العقوبات المفروضة على روسيا إلى تقييد قدرتها على الاستثمار في التقنيات البحرية، مما قد يؤدي إلى إبطاء إنتاجها للأنظمة المتقدمة تحت سطح البحر، ولكنه قد يؤدي أيضًا إلى تحفيز الابتكار في سعيها للبحث عن بدائل.

اتجاهات سوق الحرب تحت الماء

التحسينات التكنولوجية في أنظمة الدفاع تحت الماء لدفع التوسع في السوق

أحد العوامل الأساسية التي تدفع معدل النمو السنوي المركب للسوق هو التقدم التكنولوجي المتزايد في أنظمة الدفاع تحت الماء. وعلى نحو مماثل، تدرك الدول الأهمية الاستراتيجية لحماية حدودها ومصالحها البحرية. ونتيجة لذلك، يجري تطوير وتنفيذ تكنولوجيا جديدة مصممة خصيصًا للدفاع تحت الماء بوتيرة متصاعدة. يتم تعزيز قدرات المراقبة والاستطلاع تحت الماء من خلال نشر المركبات تحت الماء المستقلة (AUVs) والمركبات غير المأهولة تحت الماء (UUVs)، المجهزة بأجهزة استشعار وتقنيات اتصالات متقدمة.

مع تقدم تقنيات السونار، يمكن الآن إجراء مراقبة أنشطة الغواصات بشكل أكثر كفاءة، مما يؤدي إلى تحسين قدرات الكشف والتتبع. علاوة على ذلك، تم تحسين معالجة البيانات تحت الماء على نطاق واسع من خلال دمج الذكاء الاصطناعي والتعلم الآليالخوارزميات، مما يسهل عملية اتخاذ القرار بشكل أسرع وأكثر دقة. كما ساهم تقدم تكنولوجيا التخفي، بما في ذلك الطلاء والمواد المتقدمة، في جعل الأصول الموجودة تحت الماء أكثر مراوغة وأصعب اكتشافها.

في المستقبل، من المتوقع أن تؤدي التوترات المتزايدة بين مختلف الدول بسبب تصاعد الحروب والصراعات إلى دفع نمو السوق. يتم تعريف الحرب على أنها صراع عنيف بين الدول أو الدول. تستخدم القوات المسلحة عادة تكنولوجيا الحرب تحت الماء لمعالجة التهديدات تحت الماء من أجل الحفاظ على حالات الصراع وإدارتها وضمان الأمن القومي.

- شهدت أمريكا الشمالية نموًا في سوق الحرب تحت الماء من 5.71 مليار دولار أمريكي في عام 2023 إلى 6.1 مليار دولار أمريكي في عام 2024.

على سبيل المثال، في يوليو/تموز 2022، كانت القوات الأوكرانية تستخدم المدفعية بعيدة المدى عبر نهر دنيبرو لضرب الجسور. أبلغت وزارة الدفاع البريطانية عن هجومين على جسر أنتونيفسكي في خيرسون في تحديثها بشأن الحرب الروسية الأوكرانية. ولذلك فإن السوق ينمو بسبب زيادة التوترات بين الدول المختلفة بسبب ارتفاع الحروب والصراعات. وبالتالي، فإن السوق يتوسع بسبب تزايد التهديدات تحت الماء. هذا العامل هو الذي يقود إيرادات السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التطورات المتزايدة في مجال الروبوتات تحت الماء لتحفيز التوسع في السوق

من المتوقع أن تؤدي التطورات المتزايدة في مجال الروبوتات تحت الماء إلى تعزيز سوق أنظمة الحرب تحت سطح البحر من خلال تعزيز القدرات والكفاءة التشغيلية. أدى التقدم الأخير في مجال الروبوتات تحت الماء، بما في ذلك المركبات ذاتية التحكم تحت الماء (AUVs) والمركبات التي يتم تشغيلها عن بعد (ROVs)، إلى توسيع نطاق المهام تحت سطح البحر مثل المراقبة والاستطلاع والكشف عن الألغام. على سبيل المثال، في أغسطس 2024، كشفت قيادة الأنظمة البحرية التابعة للبحرية الأمريكية عن نشر أسطول جديد من المركبات ذاتية القيادة المتطورة والمجهزة بأجهزة استشعار حديثة وتقنيات الذكاء الاصطناعي لتحسين العمليات تحت الماء، مما يشير إلى ارتفاع ملحوظ في إمكانات السوق.

علاوة على ذلك، تتوافق هذه التطورات مع استراتيجيات الدفاع العالمية التي تركز على الحفاظ على الأمن البحري وتعزيز قدرات الاستجابة. في سبتمبر 2024، وافق الاتحاد الأوروبي على تمويل إنشاء الجيل التالي من الطائرات بدون طيار تحت الماء للمساعدة في العمليات البحرية والحرب المضادة للغواصات. ويتماشى هذا التركيز على الابتكار التكنولوجي مع الاتجاه الأوسع في قطاع الدفاع، حيث من المتوقع أن يؤدي الاستثمار في الأنظمة الروبوتية إلى تحفيز النمو والتقدم في سوق أنظمة الحرب تحت سطح البحر.

قيود السوق

زيادة التعقيد التكنولوجي الذي يعيق توسع السوق

قد يؤدي التعقيد المتزايد في سوق أنظمة الحرب تحت سطح البحر إلى إعاقة النمو من خلال رفع نفقات التطوير والتشغيل. مع تقدم الأنظمة، يتطلب تصميمها وتكاملها وصيانتها خبرة متخصصة وتكنولوجيا متقدمة. يؤدي هذا التعقيد إلى زيادة الاستثمار الأولي ويتطلب أيضًا البحث والتطوير المستمر للبقاء متماشيا مع التقدم التكنولوجي. وبالتالي، فإن هذه العناصر قد تقيد المشاركة في السوق أمام عدد قليل من اللاعبين الرئيسيين المختارين الذين يتمتعون بموارد مالية كبيرة، مما قد يؤدي إلى تقليل المنافسة والابتكار.

علاوة على ذلك، فإن التقدم التكنولوجي السريع يمكن أن يجعل الأنظمة الحالية قديمة، مما يؤدي إلى دورة من التحديثات المستمرة. ومن الممكن أن يؤدي هذا المطلب المستمر للتحسين والتكيف التكنولوجي إلى إجهاد الميزانيات والموارد، مما يؤدي إلى تعقيد مسار نمو السوق. قد تواجه المؤسسات تحديات في إدارة هذه التعقيدات، مما يؤدي إلى تأخير النشر وعدم الكفاءة التشغيلية المحتملة.

فرص السوق

إن الاحتياجات الدفاعية المتغيرة والتقدم التكنولوجي في قطاع الحرب تحت الماء يدفع نمو السوق

يقدم قطاع الحرب تحت الماء فرصًا كبيرة مدفوعة بالاحتياجات الدفاعية المتغيرة والتقدم التكنولوجي. إن الطلب المتزايد على أنظمة الدفاع البحري المتطورة، مثل المركبات ذاتية التحكم تحت الماء (AUVs)، والمركبات غير المأهولة تحت الماء (UUVs)، وتقنيات السونار من الجيل التالي، يولد آفاقًا كبيرة للمصنعين ومقدمي التكنولوجيا.

تشجع التوترات الجيوسياسية والحاجة المتزايدة للأمن البحري الدول على الاستثمار في تحديث أساطيلها البحرية وتعزيز قدرات الدفاع تحت الماء. بالإضافة إلى ذلك، فإن دمجالذكاء الاصطناعي (AI)ومن المتوقع أن يؤدي التعلم الآلي والأتمتة في تقنيات الحرب تحت الماء إلى تحسين الكفاءة التشغيلية وتعزيز الابتكار. إن ارتفاع ميزانيات الدفاع، والشراكات الدولية، ونمو التعاون بين القطاعين العام والخاص في عقود الدفاع سوف يزيد من تعزيز توسع السوق. تضع هذه العناصر قطاع الحرب تحت الماء في موضع التطوير المستمر والتقدم التكنولوجي.

تحديات السوق

النفقات المرتبطة بالبحث والتطوير ونشر الأنظمة المتقدمة تحت الماء تعيق نمو السوق

تتمثل إحدى العقبات الكبيرة في قطاع الحرب تحت الماء في النفقات الكبيرة المرتبطة بالبحث والتطوير ونشر الأنظمة المتقدمة تحت الماء، بما في ذلك الغواصات وتقنيات السونار والمركبات تحت الماء غير المأهولة (UUVs). يتطلب تعقيد هذه التقنيات استثمارًا ماليًا كبيرًا وجداول زمنية ممتدة للتطوير، مما قد يحد من إمكانية الوصول إليها بالنسبة لبعض الدول. بالإضافة إلى ذلك، تشكل البيئة تحت الماء الصعبة والعدائية في كثير من الأحيان صعوبات فنية فيما يتعلق بموثوقية النظام وأدائه. ومن المخاوف الأخرى مدى توافق التكنولوجيات الجديدة مع الأنظمة القديمة القائمة، حيث تهدف القوات العسكرية إلى دمج الابتكارات المعاصرة مع الأطر الراسخة. إن نقاط الضعف الأمنية، مثل خطر الهجمات الإلكترونية على أنظمة الدفاع تحت الماء، تزيد من تعريض السلامة التشغيلية للخطر. وأخيرا، قد تؤدي التوترات الجيوسياسية والعقبات التنظيمية في إطار اتفاقيات الدفاع الدولية إلى إعاقة التعاون عبر الحدود وتعيق توسع السوق.

تحليل التجزئة

بواسطة منصة

الغواصات تأخذ زمام المبادرة بسبب المبادرات الحكومية والتقدم التكنولوجي

بناءً على المنصة، تم تقسيم السوق إلى غواصات وسفن سطحية ومروحيات بحرية.

ومن المتوقع أن يهيمن قطاع الغواصات على السوق بحصة تبلغ 46.58% في عام 2026، وذلك بسبب التقدم التكنولوجي والمبادرات الحكومية. إن تكامل التقنيات المتقدمة مثل القدرات التخفيية والطاقة النووية والأنظمة القتالية المتطورة يعزز الكفاءة التشغيلية والقيمة الإستراتيجية للغواصات. هذه التطورات تجعل من الغواصات أصولًا مهمة للقوات البحرية، مما يساهم في الطلب المتزايد عليها.

ومن المتوقع أن تكون السفن السطحية هي القطاع الأسرع نمواً خلال الفترة 2025-2032. يتم تجهيز السفن السطحية بشكل متزايد بتقنيات متقدمة مثل أنظمة السونار، والمركبات غير المأهولة تحت الماء، وأنظمة الحرب الإلكترونية، مما يعزز قدراتها في الحرب المضادة للغواصات وجمع المعلومات الاستخبارية.

- ومن المتوقع أن يمتلك قطاع السفن السطحية حصة قدرها 32.3% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة النظام

أدى تكامل الذكاء الاصطناعي (AI) والتعلم الآلي وتحسين معالجة الإشارات في أنظمة السونار إلى تعزيز توسيع القطاع

حسب النظام، يتم تقسيم السوق إلى الاتصالات، والحرب الإلكترونية، والأسلحة، والطائرات بدون طيار، والسونار.

من المتوقع أن يمثل قطاع SOR 45.00% من حصة السوق في عام 2026. وقد أدى دمج التقنيات المتقدمة مثل الذكاء الاصطناعي (AI) والتعلم الآلي ومعالجة الإشارات المحسنة إلى تعزيز قدرات الكشف والتتبع لأنظمة السونار. وهذا يجعلها أكثر فعالية في الحرب المضادة للغواصات (ASW) والمراقبة تحت الماء.

من المتوقع أن تكون الحرب الإلكترونية هي الجزء الذي يتمتع بأعلى معدل نمو خلال فترة التنبؤ. تلعب أنظمة الحرب الإلكترونية دورًا حاسمًا في تعطيل اتصالات العدو وأنظمة الرادار، والتي يمكن أن تكون حيوية في الحرب تحت الماء للحفاظ على سرية العمليات وتعطيل عمليات العدو. غالبًا ما يتم دمج أنظمة الحرب الإلكترونية مع أنظمة الحرب الأخرى تحت الماء، مثل السونار وأنظمة الاتصالات، لتعزيز الفعالية الشاملة. يسمح هذا التكامل بمراقبة وإجراءات مضادة أكثر شمولاً ضد غواصات العدو والتهديدات تحت الماء.

بواسطة المستخدم النهائي

أدت زيادة التوترات الجيوسياسية إلى توسع القطاع البحري

استنادا إلى المستخدم النهائي، تم تقسيم السوق إلى التجارية والبحري.

من المتوقع أن يمثل قطاع VAL 86.95% من حصة السوق في عام 2026. يؤدي الاعتماد المتزايد للتقنيات المتقدمة مثل أنظمة السونار والمركبات غير المأهولة تحت الماء (UUVs) والمركبات ذاتية التحكم تحت الماء (AUVs) إلى زيادة الطلب. تعمل هذه التقنيات على تعزيز قدرات المراقبة والاستطلاع والقتال، مما يجعلها ضرورية للعمليات البحرية. يعد القطاع البحري هو المستخدم النهائي المهيمن في السوق، مدفوعًا بالتقدم التكنولوجي والتوترات الجيوسياسية والأهمية الاستراتيجية.

من المتوقع أن يكون القطاع التجاري هو القطاع الذي يتمتع بأعلى معدل نمو خلال فترة التنبؤ. تساهم شركات التكنولوجيا التجارية بشكل كبير في السوق من خلال تطوير أجهزة استشعار متقدمة وأنظمة اتصالات ومركبات ذاتية القيادة تحت الماء (AUVs). غالبًا ما يتم تكييف هذه التقنيات للاستخدام العسكري، ولكنها تم تطويرها في البداية للتطبيقات التجارية مثل أبحاث علم المحيطات أو المراقبة البيئية.

التوقعات الإقليمية لسوق الحرب تحت الماء

ينقسم السوق العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم حسب المنطقة.

أمريكا الشمالية

North America Underwater Warfare Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تهيمن أمريكا الشمالية على سوق الحرب تحت الماء بسبب الأسطول البحري المكثف وجهود التحديث التي تبذلها البحرية الأمريكية. تستثمر الولايات المتحدة بكثافة في غواصات الجيل التالي، والمركبات غير المأهولة تحت الماء، وأنظمة السونار المتقدمة. ويعود نمو المنطقة إلى التركيز على الحرب المضادة للغواصات وتأمين الأصول المهمة تحت الماء. إن التعاون بين مقاولي الدفاع وشركات التكنولوجيا والوكالات الحكومية يعزز الابتكار في قدرات الحرب تحت الماء. ومن المتوقع أن يصل حجم سوق الولايات المتحدة إلى 5.76 مليار دولار أمريكي بحلول عام 2026. وساهمت أمريكا الشمالية بنسبة 41.05% في السوق العالمية في عام 2025، بقيمة تبلغ 6.44 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 6.93 مليار دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً كبيراً، مدفوعاً باستثمارات ضخمة في التحديث البحري لمواجهة التهديدات المستقبلية تحت الماء. تستفيد المنطقة من أنشطة البحث والتطوير الهامة والتقدم التكنولوجي في الصناعة البحرية. يساهم وجود اللاعبين الرئيسيين في الصناعة ومبادرات الدفاع التعاونية في تعزيز مكانة المنطقة الرائدة في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.54 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.95 مليار دولار أمريكي بحلول عام 2026. واستحوذت أوروبا على 5.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل 33.75٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 5.77 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في السوق بسبب التوترات الجيوسياسية المتزايدة والاستثمارات في القدرات البحرية. وتعمل دول مثل الصين والهند واليابان على تعزيز قدراتها الحربية تحت الماء لتأمين الممرات البحرية الحيوية. إن اعتماد التقنيات المتقدمة مثل المركبات ذاتية القيادة تحت الماء (AUVs)، وأنظمة السونار التي تعتمد على الذكاء الاصطناعي، والطوربيدات يدفع الطلب في السوق في المنطقة. من المتوقع أن يصل سوق اليابان إلى 0.89 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.95 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.52 مليار دولار أمريكي بحلول عام 2026. وقد بلغت قيمة سوق آسيا والمحيط الهادئ 2.76 مليار دولار أمريكي في عام 2025، مستحوذة على 17.57٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 3.02 مليار دولار أمريكي في عام 2025. 2026.

بقية العالم

في حين أن البيانات المحددة لبقية العالم أقل تفصيلاً، فإن هذه المنطقة تشمل أمريكا اللاتينية والشرق الأوسط وأفريقيا. وتستثمر هذه المناطق أيضًا في القدرات الحربية تحت الماء، وإن كان بوتيرة أبطأ مقارنة بأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ. وتؤثر التوترات الجيوسياسية، والحاجة إلى الأمن البحري، والاستثمارات في تقنيات الدفاع على النمو في هذه المناطق. استحوذت منطقة بقية العالم على 7.63% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.34 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على توفير أنظمة تكنولوجية متقدمة تحت الماء في السوق

تتميز البيئة التنافسية لسوق الحرب تحت سطح البحر بالتقدم التكنولوجي السريع والاستثمارات المتزايدة في البحث والتطوير. تركز الشركات في هذه الصناعة على تعزيز قدرات أنظمتها، بما في ذلك تقنيات السونار المتقدمة، والمركبات المستقلة تحت الماء، وأنظمة الاتصالات تحت الماء. هناك تركيز كبير على الابتكار والتعاون الاستراتيجي لإنشاء طرق أكثر تقدمًا وفعالية لاكتشاف المخاطر تحت الماء ومواجهتها. علاوة على ذلك، تعمل وكالات الدفاع والشركات الخاصة معًا للجمع بين أحدث التقنيات ومواجهة التحديات الجديدة في الحرب تحت سطح البحر. إن ضرورة تحسين الأمن والكفاءة التشغيلية في العمليات البحرية تغذي هذا المشهد المتطور.

قائمة المفاتيح تحت الماء لمحة عن شركات الحرب

- شركة لوكهيد مارتن(نحن.)

- بي أيه إي سيستمز (المملكة المتحدة)

- نورثروب جرومان(نحن.)

- طاليس(فرنسا)

- آر تي إكس (الولايات المتحدة)

- صعب AB (السويد)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- كونغسبيرغ (النرويج)

- شركة جنرال دايناميكس (الولايات المتحدة)

- إلبيت سيستمز المحدودة (إسرائيل)

- رايثيون تكنولوجيز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2025-تم دمج مجموعة السونار ذات الخط الرفيع BlueSentry من Thales Australia بشكل فعال في مركبة السطح غير المأهولة من فئة Surveyor (USV) من Saildrone، مما يعرض الأداء التشغيلي المتميز خلال مهمة موسعة تم تنفيذها قبالة الولايات المتحدة.

- مارس 2025 –أعلنت شركة تاليس، المتعاونة منذ فترة طويلة مع كل من Naval Group والبحرية الملكية الهولندية، عن تسليم مجموعة واسعة من أنظمة السونار عالية الأداء للجيل القادم من الغواصات التي ستخلف السفن من فئة Walrus العاملة حاليًا. ستزود الاتفاقية الغواصات بفهم تفصيلي للظروف الصوتية تحت الماء، مما يساعد هولندا في ضمان الهيمنة التشغيلية.

- مارس 2025 –حققت شركة تاليس إنجازًا هامًا من خلال تزويد البحرية الملكية بأول نظام متكامل ومتكامل لصيد الألغام البحرية. يتم هذا الإنجاز تحت رعاية منظمة التعاون التسلحي المشترك (OCCAr) وفي سياق المبادرة الفرنسية البريطانية MMCM (تدابير مكافحة الألغام البحرية).

- يناير 2025 –حصلت شركة Lockheed Martin Rotary وMission Systems على عقد تسليم غير محدد المدة/كمية غير محددة بقيمة 502 مليون دولار أمريكي لأنظمة القتال وقطع الغيار Hypervisor Technology Zero Surface Ship Undersea Warfare.

- يونيو 2024 –أنهت شركة BAE Systems بشكل فعال التجارب البحرية لغواصة جديدة مجهزة بأنظمة السونار المتقدمة والمركبات المستقلة تحت الماء. أظهرت التجارب قدرات الغواصة المعززة في الكشف والقتال تحت الماء، مما يمثل إنجازًا كبيرًا في مبادرات التطوير التي تقدمها شركة BAE Systems.

تغطية التقرير

تم إعداد سوق الحرب تحت سطح البحر لتوسع كبير، متأثرًا بالأوضاع الجيوسياسية المتغيرة، والمخاطر البحرية المتزايدة، ومبادرات تطوير القوات البحرية في جميع أنحاء العالم. تعمل الابتكارات في مجال التكنولوجيا، بما في ذلك إنشاء المزيد من الغواصات السرية، والمركبات المستقلة تحت الماء، وأنظمة السونار المتطورة، على تحسين الفعالية التشغيلية لأنظمة الحرب تحت سطح البحر. علاوة على ذلك، فإن زيادة الاستثمارات في ميزانيات الدفاع البحري، وخاصة في البلدان النامية، تدفع الحاجة إلى ترقية قدرات الحرب تحت سطح البحر. ومع ذلك، فإن العقبات مثل قيود الميزانية، والتعقيدات التكنولوجية، والتحديات التنظيمية قد تحد من توسع السوق إلى حد ما. باختصار، يوفر السوق فرصًا مربحة للمصنعين ومقدمي الخدمات ومطوري التكنولوجيا للابتكار والعمل معًا في توفير حلول الحرب البحرية المتقدمة التي تلبي المتطلبات المتغيرة للقوات البحرية في جميع أنحاء العالم.

[زيسيR2FF5Q]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.80% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

بواسطة النظام

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وتقول Fortune Business Insights إن حجم السوق بلغ 15.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يسجل تقييمًا قدره 28.78 مليار دولار أمريكي بحلول عام 2034.

تسجيل معدل نمو سنوي مركب قدره 6.80% ، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2025-2032.

استنادًا إلى النظام الأساسي، من المرجح أن يكون قطاع السفن السطحية هو القطاع الأسرع نموًا في هذا السوق خلال الفترة المتوقعة.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2025.

تعد شركات Lockheed Martin Corporation (الولايات المتحدة)، وBAE Systems (المملكة المتحدة)، وNorthrop Grumman (الولايات المتحدة)، وThales (فرنسا)، وRTX (الولايات المتحدة)، وSaab AB (السويد)، وغيرها من الشركات الرئيسية في السوق.

وهيمنت الصين على سوق آسيا والمحيط الهادئ من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.