حجم سوق خدمات المنبع، وتحليل الأسهم والصناعة، حسب الخدمات (خدمات الاستكشاف، وخدمات الحفر، وخدمات الإكمال، وخدمات الإنتاج، وخدمات التدخل في الآبار والصيانة)، حسب التطبيق (خدمات مرحلة الاستكشاف، وخدمات التطوير الميداني، وخدمات الإنتاج والصيانة)، حسب الموقع (البرية والبحرية)، والتوقعات الإقليمية، 2026-2034

حجم سوق الخدمات الأولية والتوقعات المستقبلية

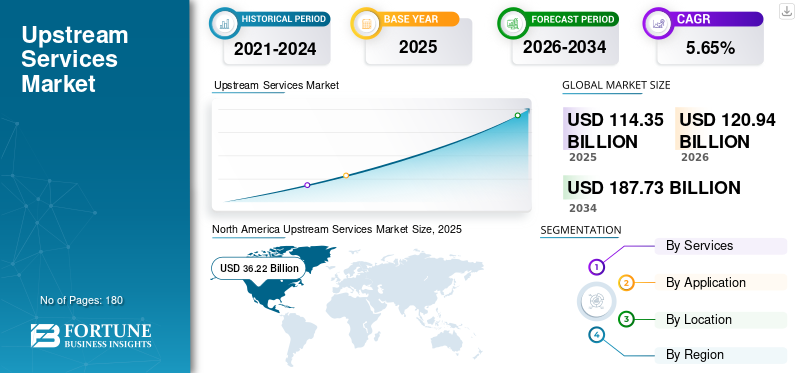

بلغت قيمة حجم سوق الخدمات الأولية 114.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 120.94 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل السوق إلى 187.73 مليار دولار أمريكي بحلول عام 2034، مسجلاً معدل نمو سنوي مركب قدره 5.65٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الخدمات الأولية بحصة سوقية بلغت 31.67% في عام 2025. علاوة على ذلك، يشهد سوق أمريكا الشمالية نموًا سريعًا، وتتميز المنطقة بالاستكشاف القوي والعمليات التي تركز على الكفاءة وجهود الاستدامة وسط لوائح مواتية واستثمارات كبيرة من قبل الشركات الرائدة.

- وفقا لوكالة الطاقة الدولية، يتباطأ نمو الطلب العالمي على النفط، ومن المتوقع أن يرتفع بمقدار 830 ألف برميل يوميا في عام 2025، في حين من المتوقع أن يصل الطلب على النفط والغاز إلى ذروته قبل عام 2030. وعلى الرغم من ذلك، تظل الاستثمارات الأولية تركز على تعويض الانخفاض السنوي بنسبة 5٪ في الحقول الحالية، مع مواجهة الاستكشافات الجديدة لضغوط ناجمة عن أهداف صافي الصفر.

تتضمن خدمات المنبع في قطاع الطاقة، والتي يطلق عليها غالبًا الاستكشاف والإنتاج (E&P)، البحث عن المواد الخام تحت الأرض أو تحت الماء وتطويرها واستخراجها، وفي المقام الأول النفط الخام والغاز الطبيعي. وتشمل الأنشطة الرئيسية المسوحات الجيولوجية، وتحليل البيانات الزلزالية، والحفر الاستكشافي، وتشغيل الآبار.

تحافظ "إس إل بي" على مكانتها كأكبر مزود لخدمات حقول النفط في العالم، مع حضور مهيمن قائم على التكنولوجيا في قطاع النفط والغاز العالمي. اعتبارًا من أواخر عام 2025 وأوائل عام 2026، كان الدافع وراء شهرة SLB هو نشاطها الدولي والخارجي القوي، والأعمال الرقمية سريعة النمو، وتكامل ChampionX لتعزيز أنظمة الإنتاج الخاصة بها. المنافسون الأساسيون لـ SLB هم. وتتمتع هاليبرتون، ويذرفورد إنترناشيونال، وآخرون بحضور قوي في خدمات الأراضي والإكمال في أمريكا الشمالية، في حين أن بيكر هيوز هي منافس رئيسي في معدات حقول النفط والحلول الرقمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الخدمات الأولية

التحول نحو الموارد غير التقليدية يشكل اتجاهات السوق

يتجه السوق بشكل متزايد نحو الموارد غير التقليدية حيث يسعى المشغلون إلى تأمين الإمدادات المستقبلية وسط الحقول التقليدية الناضجة. الشركات تكثف نشاطها في النفط الصخريغاز ضيقوميثان طبقة الفحم، وغير ذلك من العمليات غير التقليدية، مدعومة بالتقدم في الحفر الأفقي، والتكسير الهيدروليكي، وأنظمة الضخ عالية الضغط. ويؤدي هذا التحول إلى زيادة الطلب على خدمات الحفر المتخصصة والإكمال والتحفيز وتوصيف المكامن المصممة خصيصًا للجيولوجيا المعقدة وعدد الآبار الأعلى. ومع إعطاء المزيد من البلدان الأولوية لأمن الطاقة والإنتاج المحلي، يقوم مقدمو الخدمات الأولية بإعادة تجهيز محافظهم وقدراتهم للاستفادة من التنمية غير التقليدية المستدامة.

ديناميكيات السوق

محركات السوق

إن زيادة الإنفاق الرأسمالي على المنبع هو الدافع وراء توسع السوق

تعد زيادة النفقات الرأسمالية (capex) هي المحرك الرئيسي الذي يدفع نمو سوق الخدمات الأولية.النفط والغازويعمل مشغلو الصناعة على تكثيف الاستثمارات لاستكشاف احتياطيات جديدة وتطويرها، لا سيما في المياه العميقة، والصخر الزيتي، وغير التقليدية، وسط ارتفاع الطلب العالمي على الطاقة والتوترات الجيوسياسية.

- وفقاً لمنتدى الطاقة الدولي، من أجل الحفاظ على إمدادات كافية من الطاقة، يجب أن ترتفع الاستثمارات السنوية في مجال المنبع بمقدار 135 مليار دولار أمريكي لتصل إلى 738 مليار دولار أمريكي بحلول عام 2030. وتمثل توقعات عام 2030 زيادة بنسبة 15% عن تقديرات العام الماضي و41% عن العامين السابقين، ويرجع ذلك أساسًا إلى تصاعد التكاليف والطلب القوي. وبشكل تراكمي، ستكون هناك حاجة إلى إنفاق 4.3 تريليون دولار أمريكي في الفترة من 2025 إلى 2030، على الرغم من تباطؤ نمو الطلب الذي يقترب من ذروته.

يستفيد مقدمو الخدمات من قيم العقود الأعلى، وفترات المشروع الأطول، والترقيات التكنولوجية مثل التحسين المعتمد على الذكاء الاصطناعي. تعطي شركات النفط الوطنية والشركات المستقلة على حد سواء الأولوية للنفقات الرأسمالية لتعويض انخفاض الإنتاج وتأمين العرض، مما يضمن نموًا قويًا في السوق خلال العقد.

[هيفنبستزيت]

قيود السوق

ارتفاع تقلبات أسعار النفط وإعاقة قرارات الاستثمار لكبح نمو السوق

ولا تزال تقلبات أسعار النفط تشكل عائقا كبيرا في السوق، مما يخلق حالة من عدم اليقين يعيق قرارات الاستثمار والموافقة على المشاريع. تؤدي التقلبات الحادة الناجمة عن التوترات الجيوسياسية، وسياسات أوبك +، واضطرابات العرض، وتحولات الطلب من التباطؤ الاقتصادي أو تحولات الطاقة إلى تآكل ثقة المشغلين، مما يؤدي إلى تأجيل برامج الحفر، وانخفاض عدد الحفارات، وتقليص عقود الخدمة. عندما تنخفض أسعار النفط إلى ما دون عتبات التعادل، تصبح المشاريع الهامشية غير اقتصادية، مما يؤدي إلى انخفاض الطلب على الخدمات عالية التكلفة مثلالتكسير الهيدروليكيوالتصوير الزلزالي. وتواجه شركات الخدمات ضغط الهوامش، وتسريح العمال، وتعطل المعدات، في حين تعمل التوقعات المتقلبة على تعقيد التخطيط طويل الأجل وتخصيص النفقات الرأسمالية في صناعة دورية بالفعل.

فرص السوق

من المتوقع أن يؤدي احتجاز الكربون والخدمات منخفضة الكربون إلى خلق فرص مربحة

من المتوقع أن يفتح احتجاز الكربون والخدمات منخفضة الكربون فرصًا مربحة في سوق الخدمات الأولية حيث يتنقل المشغلون في لوائح الانبعاثات الصارمة وتفويضات صافي الصفر. ومن خلال السياسات العالمية مثل آلية ضبط حدود الكربون في أوروبا وحوافز قانون الحد من التضخم في الولايات المتحدة، تعمل شركات النفط والغاز على دمج احتجاز الكربون واستخدامه وتخزينه (CCUS) في عمليات المنبع لإزالة الكربون من حرق الغاز، والتنفيس، وتعزيز استخلاص النفط. ويستفيد مقدمو الخدمات من الطلب على الهندسة المتخصصة، وتصميم آبار الحقن، وتقنيات المراقبة، والبنية التحتية للتعامل مع ثاني أكسيد الكربون. منخفض الكربونهيدروجينيؤدي الإنتاج من حلول خفض الغاز المصاحب وغاز الميثان إلى توسيع السوق القابلة للتوجيه، والتي من المتوقع أن تتجاوز 10 مليار دولار أمريكي بحلول عام 2030، مما يمزج الخبرة التقليدية مع الابتكار الأخضر.

تحديات السوق

زيادة المخاطر الجيوسياسية قد تخلق تحديات أمام نمو السوق

وتشكل المخاطر الجيوسياسية تحديات هائلة تواجهها الصناعة، مما يؤدي إلى تعطيل سلاسل التوريد، وتضخيم التكاليف، وتأخير المشاريع الحيوية في جميع أنحاء العالم. فالصراعات المستمرة في الشرق الأوسط، والتوترات بين روسيا وأوكرانيا، والاحتكاكات التجارية بين الولايات المتحدة والصين تهدد الوصول إلى الاحتياطيات الرئيسية، وتفرض عقوبات على عمليات نقل المعدات والتكنولوجيا، وتزيد أقساط التأمين على المناطق المعرضة للخطر مثل بحر الصين الجنوبي أو حدود القطب الشمالي. ويواجه المشغلون تأخيرات في التصاريح، وإعلانات القوة القاهرة، وقضايا تتعلق بسلامة المغتربين، في حين يواجه مقدمو الخدمات الاختناقات اللوجستية، وارتفاع التعريفات، والطلب الإقليمي المتقلب. وتعمل حالات عدم اليقين هذه على إعاقة الاستثمارات الطويلة الأجل، وتجزئة العمليات العالمية، وزيادة التعرض للتحولات المفاجئة في السياسات، مما يقوض اقتصاديات المشاريع في قطاع كثيف رأس المال بالفعل.

تحليل التجزئة

بواسطة الخدمات

قادت خدمات الحفر الحصة المهيمنة بسبب الطلب المستمر على منصات الحفر للتنقيب في الصخر الزيتي

بناءً على الخدمات، يتم تصنيف السوق إلى خدمات الاستكشاف،خدمات الحفروخدمات الإنجاز وخدمات الإنتاج وخدمات التدخل والصيانة للآبار.

في عام 2025، سيطر قطاع خدمات الحفر على أكبر حصة من الإيرادات بنسبة 34.66%، مدفوعًا بالطلب المستمر على منصات الحفر للتنقيب والإنتاج في الصخر الزيتي والمياه العميقة والمنشآت غير التقليدية.

- في مارس 2026، أطلقت حكومة الهند حملة تاريخية للتنقيب عن النفط والغاز مع ONGC وOIL، باستثمار 385 مليون دولار أمريكي بدءًا من أوائل عام 2026. وتستهدف أربعة آبار في أعماق البحار أحواض أندامان وماهاندي وسوراشترا والبنغال بخبرة شركة بريتيش بتروليوم لاكتشاف الاحتياطيات وخفض الاعتماد على الاستيراد.

وفي الوقت نفسه، برزت خدمات الإنجاز باعتبارها القطاع الأسرع نموًا بمعدل نمو سنوي مركب قدره 6.71% خلال الفترة المتوقعة، مدعومة بتصميمات الآبار المعقدة، وابتكارات التكسير الهيدروليكي، والإكمال متعدد الأطراف الذي يعزز معدلات الاسترداد وسط ارتفاع النفقات الرأسمالية. تؤكد هذه الديناميكية تركيز المشغلين على الكفاءة وتعظيم الإنتاج.

عن طريق التطبيق

سيطر قطاع خدمات تطوير الحقول بسبب ارتفاع الطلب وتحسين إنتاج النفط والغاز

بناءً على التطبيق، يتم تصنيف السوق إلى خدمات مرحلة الاستكشاف، وخدمات تطوير الحقول، وخدمات الإنتاج والصيانة.

وفي عام 2025، سيطرت خدمات تطوير الحقول على حصة سوق خدمات المنبع بإيرادات بلغت 52.76%، وذلك بسبب دورها الحاسم في تحسين الإنتاج وإدارة الخزانات.

وفي الوقت نفسه، تستعد خدمات مرحلة الاستكشاف لنمو كبير بمعدل نمو سنوي مركب يبلغ 5.21% خلال الفترة المتوقعة، مدفوعًا بارتفاع الطلب العالمي على احتياطيات الطاقة الجديدة، والتقدم التكنولوجي في التصوير السيزمي والحفر، وزيادة الاستثمارات في الأحواض الحدودية. وتؤكد هذه الديناميكية المزدوجة تطور القطاع نحو التنمية الفعالة إلى جانب جهود الاستكشاف النشطة.

حسب الموقع

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ القطاع البري على أكبر حصة في السوق بفضل العمليات الفعالة من حيث التكلفة وقابلية التوسع السريعة

بناءً على الموقع، ينقسم السوق إلى برية وبحرية.

وفي عام 2025، سيطر القطاع البري على أكبر حصة سوقية بلغت 53.67%، مدفوعًا بعمليات فعالة من حيث التكلفة، واحتياطيات ضخمة من الصخر الزيتي، وقابلية التوسع السريع في مناطق مثل أمريكا الشمالية والشرق الأوسط.

وفي الوقت نفسه، من المتوقع أن يشهد القطاع البحري نموًا كبيرًا بمعدل نمو سنوي مركب يبلغ 5.18%، مدفوعًا باكتشافات المياه العميقة، وابتكارات الإنتاج العائمة، والاستثمارات في الحدود ذات هوامش الربح العالية مثل غيانا والقطب الشمالي، على الرغم من التعقيدات والتكاليف المرتفعة.

التوقعات الإقليمية لسوق الخدمات الأولية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

North America Upstream Services Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على ثالث أكبر حصة في عام 2025، بقيمة 17.82 مليار دولار أمريكي، وفي عام 2026، من المتوقع أن تصل قيمة المنطقة إلى 19.10 مليار دولار أمريكي. تقود منطقة آسيا والمحيط الهادئ نمو السوق العالمية، مدفوعًا بارتفاع الطلب على الطاقة في الصين والهند وأستراليا. وينبع النمو الرئيسي من استكشاف المياه العميقة في إندونيسيا وماليزيا وبحر أستراليا، إلى جانب مشاريع الصخر الزيتي والغاز البرية.

سوق خدمات المنبع في الصين

تبلغ قيمة السوق الصينية في عام 2025 6.95 مليار دولار أمريكي، وهو ما يمثل حوالي 6.08٪ من الإيرادات العالمية. ويشكل السوق الإقليمي حجر الزاوية في استراتيجية أمن الطاقة، التي تهيمن عليها الشركات الحكومية العملاقة مثل CNPC، وSinopec، وCNOOC. ويركز على الحقول البرية الناضجة وغير التقليديةالغاز الصخريوالنفط الضيق وملاعب المياه العميقة البحرية الناشئة. يؤدي التقدم التكنولوجي في مجال التكسير الهيدروليكي، وتعزيز الاسترداد، والحلول الرقمية إلى زيادة الكفاءة وسط جهود خفض الواردات. تعطي السياسات الحكومية الأولوية للاستكشاف المحلي لتغذية النمو الاقتصادي وأهداف التحول.

سوق خدمات المنبع في الهند

من المتوقع أن يكون سوق الهند واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 2.51 مليار دولار أمريكي، وهو ما يمثل حوالي 2.20٪ من الإيرادات العالمية.

سوق خدمات التنقيب في اليابان

تبلغ قيمة السوق اليابانية في عام 2025 0.80 مليار دولار أمريكي، وهو ما يمثل حوالي 0.70٪ من الإيرادات العالمية.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 36.22 مليار دولار أمريكي في عام 2025. ويهيمن سوق أمريكا الشمالية على مستوى العالم، مدفوعًا بابتكارات الصخر الزيتي في الأحواض الرئيسية وتقنيات الحفر المتقدمة. ويتميز بالاستكشاف القوي والعمليات التي تركز على الكفاءة وجهود الاستدامة وسط لوائح مواتية واستثمارات كبيرة من قبل الشركات الرائدة.

سوق الخدمات الأولية في الولايات المتحدة

ومع مساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، بلغت قيمة السوق الأمريكية 32.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 28.05٪ من الإيرادات العالمية.

وتزدهر السوق الإقليمية بفضل ابتكارات النفط الصخري والتقنيات المتقدمة ومكاسب الكفاءة في الأحواض الرئيسية، بقيادة الشركات الكبرى وسط الطلب القوي على الطاقة.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 4.50% خلال السنوات المقبلة وأن تصل قيمتها إلى 11.47 مليار دولار أمريكي بحلول عام 2026. وتتحول السوق الأوروبية نحو الممارسات المستدامة وسط لوائح صارمة، مع التركيز على بحر الشمال، واستثمارات التكنولوجيا النظيفة، وانتقال الطاقة بقيادة شركات النرويج والمملكة المتحدة.

سوق الخدمات الأولية في ألمانيا

وتبلغ قيمة السوق الألمانية في عام 2025 0.75 مليار دولار أمريكي. ومن المتوقع أن تصل إلى 0.79 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.65% من إيرادات الصناعة العالمية.

أمريكا اللاتينية

من المتوقع أن تشهد أمريكا اللاتينية نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المقرر أن تصل قيمة سوق أمريكا اللاتينية إلى 16.12 مليار دولار أمريكي في عام 2026. وتزدهر سوق أمريكا اللاتينية بفضل إصلاحات ما قبل الملح في الخارج في البرازيل، والصخر الزيتي في الأرجنتين، والمكسيك، حيث تمزج بين تكنولوجيا المياه العميقة وشركات النفط الوطنية والاستكشاف الحدودي.

سوق خدمات التنقيب في البرازيل

تبلغ قيمة سوق البرازيل 7.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة ضئيلة جدًا من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على ثاني أكبر حصة سوقية بنسبة 29.68٪ في عام 2025، ومن المتوقع أن تشهد نموًا كبيرًا في مساحة السوق هذه خلال الفترة المتوقعة. ومن المقرر أن تصل قيمة المنطقة إلى 36.15 مليار دولار أمريكي في عام 2026. وتستفيد السوق الإقليمية من الاحتياطيات الهائلة والتكاليف التشغيلية والإنتاج والمشاريع الضخمة التي تقودها شركات النفط الوطنية في المملكة العربية السعودية والإمارات العربية المتحدة ونيجيريا.

سوق خدمات التنقيب في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 20.01 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 17.50% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توسيع الأعمال التجارية والتقدم التكنولوجي بين اللاعبين للحصول على ميزة تنافسية

تعتبر الصناعة العالمية موحدة، وتضم مزيجًا من اللاعبين العالميين الرئيسيين والعديد من اللاعبين الإقليميين في السوق، بما في ذلك شركة SLB، وشركة Halliburton، وشركة Baker Hughes، وWeatherford International plc، وNOV Inc. (National Oilwell Varco)، وغيرها. على سبيل المثال، في مارس 2025، أطلقت TGS مراكز تصوير متقدمة في ريو دي جانيرو لصالح بتروبراس، مع التركيز على التصوير OBN والتصوير رباعي الأبعاد في حوضي كامبوس وسانتوس في البرازيل. تستخدم هذه المرافق تقنية 4D FWI والحلول الهجينة لتعزيز الاستكشاف والإنتاج واستعادة الموارد البحرية. ومن المتوقع أن تؤدي مثل هذه التطورات إلى تعزيز نمو السوق خلال فترة التنبؤ.

قائمة شركات خدمات UPS الرئيسية التي تم تقديمها

- SLB(نحن.)

- شركة هاليبرتون(نحن.)

- شركة بيكر هيوز(نحن.)

- شركة ويذرفورد إنترناشيونال بي إل سي (الولايات المتحدة)

- شركة NOV (شركة أويلويل فاركو الوطنية) (الولايات المتحدة)

- تكنيب إف إم سي بي إل سي (الولايات المتحدة)

- سايبم إس بي إيه(إيطاليا)

- شركة ترانس أوشن المحدودة (سويسرا)

- COSL (شركة خدمات حقول النفط الصينية المحدودة) (الصين)

- بتروفاك المحدودة (المملكة المتحدة)

- شركة Aker Solutions ASA (النرويج)

- شركة Oceaneering International Inc. (الولايات المتحدة)

- شركة هيلمريش آند باين (الولايات المتحدة)

- باترسون-UTI Energy, Inc. (الولايات المتحدة)

- نابورز للصناعات المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:حققت إكسون موبيل وهاليبرتون أول وضع بئر جيولوجي آلي مغلق بالكامل على مستوى العالم في منطقة بحرية في جويانا، حيث تم دمج أتمتة منصات الحفر والتفسير تحت السطح والمكونات الهيدروليكية في الوقت الحقيقي لتحقيق كفاءة فائقة والاتصال بالخزان.

- مارس 2026:وأكدت شركة بريتيش بتروليوم بدء إنتاج الغاز من حقل كويلوما الأنجولي في مشروع اتحاد الغاز الجديد الذي تديره شركة أزول إنرجي. يعمل مشروع تطوير الغاز غير المصاحب هذا على تغذية محطة الغاز الطبيعي المسال في أنجولا، مما يعزز الطاقة الإقليميةحمايةمن خلال الشراكات الاستراتيجية.

- يناير 2026:أطلقت ONGC Pragya-AIX، وهي منصة موحدة للذكاء الاصطناعي تدمج أكثر من 26 تطبيقًا ذكيًا للعمليات الأولية، وتتقدم من التطبيقات التجريبية إلى الاستخدام العملي. إنه يعزز التحليلات الزلزالية، وتحسين الإنتاج، والمراقبة الميدانية الذكية لتعزيز الكفاءة وأمن الطاقة في الهند.

- نوفمبر 2025: شكلت إيني وبتروناس مشروعًا مشتركًا بنسبة 50:50، NewCo، لإطلاق ثمانية مشاريع للغاز، أربعة منها في كل من إندونيسيا وماليزيا، على مدى ثلاث سنوات، والاستثمار بكثافة في تطوير الاحتياطيات والتنقيب من أجل نمو الطاقة الإقليمي المستدام.

- أكتوبر 2025:بدأت شركة بريتيش بتروليوم الإنتاج في مشروعها الرئيسي السادس للتنقيب عن النفط لعام 2025، وهو حقل مورلاخ في بحر الشمال بالمملكة المتحدة. يضيف هذا الربط تحت سطح البحر القدرة القصوى إلى مركز ETAP، مما يعزز الخطط لعشرة مشاريع بحلول عام 2027 وسط التسليم الفعال.

تغطية التقرير

يوفر تحليل سوق الخدمات الأولية العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات الصناعة المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.65% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الخدمات والتطبيق والموقع والمنطقة |

| بواسطة الخدمات |

|

| حسب التطبيق |

|

| حسب الموقع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 114.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 187.73 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 36.22 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 5.65٪ خلال الفترة المتوقعة.

قاد القطاع البري قطاع الموقع.

تعد زيادة النفقات الرأسمالية الأولية (النفقات الرأسمالية) هي المحرك الأساسي الذي يدفع السوق إلى الأمام.

تعد شركة SLB وشركة Halliburton وشركة Baker Hughes وWeatherford International plc وNOV Inc. (National Oilwell Varco) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة