حجم سوق السيارات المستعملة، والمشاركة وتحليل الصناعة، حسب نوع السيارة (هاتشباك، سيدان، وسيارات الدفع الرباعي)، حسب نوع قناة المبيعات (غير متصل وعبر الإنترنت)، حسب نوع الوقود (البنزين، الديزل، الغاز الطبيعي المضغوط، والكهرباء)، حسب قناة التوزيع (تاجر الامتياز، الوكيل المستقل، و C2C)، حسب العمر (من 1 إلى 3 سنوات، من 4 إلى 7 سنوات، وأكثر من 8 سنوات)، والتوقعات الإقليمية، 2026-2034

حجم سوق السيارات المستعملة وحصتها

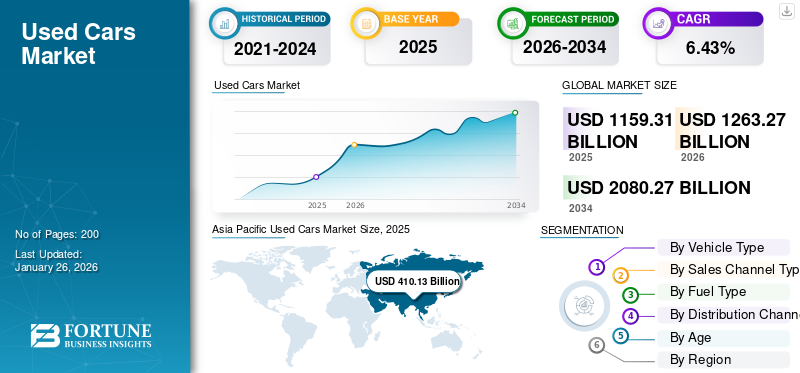

تم تقييم حجم سوق السيارات المستعملة بالدولار الأمريكي1,159.31مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي1,263.27مليار دولار في عام 20262,080.27مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره6.43%خلال فترة التوقعات. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية، وهو ما يمثل35.38% من حصة السوقفي عام 2025.

ويعكس توسع الطلب في سوق السيارات المستعملة ضغوط القدرة على تحمل التكاليف في أسواق السيارات الجديدة، ودورات حياة السيارات الممتدة، وقبول المستهلكين المتزايد لنماذج الملكية المستعملة المعتمدة. وفي كل من الاقتصادات المتقدمة والناشئة، تتجاوز معاملات السيارات الثانوية الآن أحجام مبيعات السيارات الجديدة، مما يعزز الأهمية الهيكلية ضمن سلسلة القيمة الأوسع للسيارات.

يتم دعم نمو سوق السيارات المستعملة بشكل أساسي من خلال اتساع الفجوات السعرية بين السيارات الجديدة والمستعملة. يستمر ارتفاع تكاليف التصنيع والاستثمارات في مجال الكهرباء ونفقات الامتثال التنظيمي في رفع عتبات تسعير المركبات الجديدة. ونتيجة لذلك، يقوم المستهلكون بشكل متزايد بتقييم المركبات المستعملة كبدائل عقلانية اقتصاديًا دون التنازل بشكل كبير عن الأداء أو ميزات السلامة.

يستمر حجم سوق السيارات المستعملة في التوسع جنبًا إلى جنب مع إمكانية الوصول إلى التمويل. وتقوم البنوك والمؤسسات المالية غير المصرفية على نحو متزايد بتصميم منتجات ائتمانية مصممة خصيصاً لملكية المركبات الثانوية. يؤدي هذا الاتجاه إلى توسيع شرائح المستهلكين القابلة للتوجيه بشكل كبير. من منظور العرض، تعمل برامج التأجير وأساطيل التنقل للشركات ونماذج الملكية القائمة على الاشتراك على استقرار خطوط تدفق المخزون. تحافظ المركبات التي تدخل أسواق إعادة البيع بشكل متزايد على تاريخ خدمة موثق، مما يحسن دقة التقييم.

تشير اتجاهات سوق السيارات المستعملة أيضًا إلى الرقمنة الهيكلية عبر عمليات التوريد والفحص وإتمام المعاملات. أصبحت نماذج البيع بالتجزئة الهجينة عبر الإنترنت وغير المتصلة بالإنترنت هي المهيمنة بدلاً من عمليات البيع المادية البحتة. ولا تزال أنماط الطلب الإقليمية متفاوتة. تؤكد الأسواق الناضجة على الجودة المعتمدة والراحة الرقمية، في حين تعطي الاقتصادات الناشئة الأولوية للقدرة على تحمل التكاليف وإمكانية الوصول. على الرغم من عدم اليقين في الاقتصاد الكلي الذي يؤثر على دورات الإنفاق التقديرية، فإن الطلب على التنقل لإعادة البيع يظهر مرونة بسبب دوره الأساسي في النقل.

السيارة المستعملة هي مركبة كان لها مالك سابق أو أكثر ويتم إعادة بيعها من خلال قنوات مختلفة، مثل البائعين الخاصين أو الوكلاء أو المزادات. يعد سوق السيارات المستعملة العالمي جزءًا مهمًا من صناعة السيارات، ويتميز بإعادة بيع هذه المركبات بأسعار أقل مقارنة بالسيارات الجديدة. هذا السوق مدفوع بعوامل مثل الاعتبارات الاقتصادية، وتغيير تفضيلات المستهلك للنقل الفعال من حيث التكلفة، وزيادة شعبية المنصات عبر الإنترنت لشراء وبيع المركبات المستعملة. وفي السنوات الأخيرة، شهد السوق نمواً بسبب زيادة التحضر والتحول نحو خيارات النقل المستدامة، مما يجعل السيارات المستعملة خياراً جذاباً للعديد من المستهلكين.

كان لجائحة كوفيد-19 تأثير عميق على نمو سوق السيارات المستعملة العالمية، حيث تسببت في البداية في انخفاض مبيعات السيارات الجديدة والمستعملة بسبب عدم اليقين الاقتصادي واضطرابات سلسلة التوريد. ومع ذلك، نظرًا لأن وسائل النقل العام أصبحت أقل جاذبية واكتسب التنقل الشخصي أهمية، ارتفع الطلب على هذه السيارات. حول المستهلكون تفضيلاتهم الشرائية نحو خيارات أكثر بأسعار معقولة مع تضاؤل مخزونات السيارات الجديدة بسبب تأخير الإنتاج. وأدى هذا التحول إلى زيادة مبيعات السيارات المستعملة، حيث يبحث العديد من متسوقي السيارات عن بدائل فعالة من حيث التكلفة خلال فترة الانكماش الاقتصادي. ومن المتوقع أن تؤثر التأثيرات الدائمة لهذه التغييرات على سلوك المستهلك في سوق السيارات لسنوات قادمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق السيارات المستعملة

- حجم السوق عام 2025: 1,159.31 مليار دولار أمريكي

- حجم السوق عام 2026: 1,263.27 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2,080.27 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.43% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق السيارات المستعملة بحصة بلغت 35.38% في عام 2025.

- ومن المتوقع أن يمثل قطاع سيارات السيدان 22.07% من السوق في عام 2026.

- من المتوقع أن يستحوذ قطاع قنوات المبيعات خارج الإنترنت على حصة سوقية تبلغ 70.54% في عام 2026.

أمريكا الشمالية

أمريكا الشمالية هي ثاني أكبر سوق من المتوقع أن تمتلك 363.31 مليار دولار أمريكي في عام 2025، وتوثيق معدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة (2025-2032).

آسيا والمحيط الهادئ

وبلغ حجم سوق آسيا والمحيط الهادئ 410.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل 35.38% من الصناعة العالمية، ومن المتوقع أن يصل إلى 458.88 مليار دولار أمريكي في عام 2026.

أوروبا

في عام 2025، حققت أوروبا 134.46 مليار دولار أمريكي، لتساهم بنسبة 11.60% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 144.81 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 274.59 مليار دولار أمريكي في عام 2026، مدعومًا بأحجام كبيرة من مواقف السيارات، وتوافر التمويل القوي، وتوسيع مبيعات السيارات المستعملة المعتمدة.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 53.07 مليار دولار أمريكي في عام 2026، مستفيدًا من نظام إعادة البيع عالي الكفاءة، والمعايير الصارمة لفحص المركبات، والطلب المحلي والتصديري القوي.

اقرأ المزيد

ديناميكيات السوق الرئيسية

اتجاهات السوق

يعد اعتماد المنصات الرقمية والتقدم التكنولوجي في المركبات من اتجاهات السوق الرئيسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يتمثل الاتجاه الرئيسي المستمر في سوق السيارات المستعملة العالمية في الاعتماد المتزايد على المنصات الرقمية لبيع وشراء المركبات. لقد أحدثت الأسواق عبر الإنترنت مثل Carvana وAutoTrader تحولًا جذريًا في تجربة تسوق السيارات التقليدية، مما سمح للمستهلكين بتصفح المخزونات الواسعة وإجراء عمليات التفتيش الافتراضية وإكمال عمليات الشراء من منازلهم المريحة. ويعود هذا التحول إلى حد كبير إلى طلب المستهلكين على الراحة والشفافية، لا سيما في أعقاب جائحة كوفيد-19، التي أدت إلى تسريع وتيرة التحول الرقميمن مختلف الصناعات.

يمثل التحول الرقمي التحول الهيكلي الأكثر تحويلاً في تشكيل اتجاهات سوق السيارات المستعملة الحالية. تقوم الأسواق عبر الإنترنت بشكل متزايد بدمج مصادر المركبات، والتحقق من الفحص، والموافقة على التمويل، والتنسيق اللوجستي ضمن النظم البيئية الرقمية الموحدة. تقوم الآن محركات التسعير المعتمدة على الذكاء الاصطناعي بتحليل المعاملات التاريخية وبيانات حالة السيارة وإشارات الطلب الإقليمية لإنشاء تقييمات موحدة. وهذا يقلل من الاعتماد على التفاوض ويحسن كفاءة المعاملات.

أصبحت نماذج البيع بالتجزئة الهجينة التي تجمع بين الاكتشاف الرقمي والفحص المادي هي معايير الصناعة. يبدأ المشترون بشكل متزايد رحلات الشراء عبر الإنترنت قبل إتمام المعاملات من خلال شبكات الوكلاء. وهناك اتجاه متطور آخر ينطوي على زيادة المشاركة المؤسسية. تعمل شركات تصنيع السيارات وشركات التأجير على توسيع برامج إعادة البيع المعتمدة للاحتفاظ بالمشاركة في إيرادات دورة الحياة بما يتجاوز الملكية الأولى. تؤثر الكهرباء أيضًا على تكوين المخزون. ومع تزايد اعتماد السيارات الكهربائية، تدخل نماذج الجيل الأول تدريجياً إلى قنوات إعادة البيع. يقوم المشاركون في السوق بتطوير أطر اعتماد البطاريات لمعالجة مخاوف المشترين.

بالإضافة إلى ذلك، هناك تركيز كبير على التقدم التكنولوجي في المركبات المستعملة. إن الميزات مثل نظام تثبيت السرعة التكيفي وأنظمة المعلومات والترفيه المتقدمة مطلوبة بشكل متزايد من قبل المشترين، حيث يتم بيع السيارات الحديثة المجهزة بالتكنولوجيا بشكل أسرع من نظيراتها الأقل تجهيزًا. كما يؤدي دمج الذكاء الاصطناعي في عمليات التسعير والتقييم إلى تعزيز كفاءة المنتج. ومع تطور تفضيلات المستهلكين نحو سيارات الدفع الرباعي والنماذج الموفرة للوقود، من المتوقع أن ينمو قطاع السيارات الكهربائية المستعملة بسرعة بسبب الاهتمام المتزايد بالاستدامة والقدرة على تحمل التكاليف. وتشير هذه الاتجاهات إلى تحول ديناميكي في مشاركة المستهلكين مع سوق السيارات المستعملة، مع التركيز على الدور المتزايد للتكنولوجيا والراحة.

فرصة السوق

الطلب المتزايد على المركبات الكهربائية والهجينة يوفر فرصة للاعبين في السوق

تكمن الفرصة الكبيرة في السوق في الطلب المتزايد على السيارات الكهربائية والنماذج الهجينة. مع تزايد وعي المستهلك حول الاستدامة، يختار العديد من المشترين السيارات الكهربائية المستعملة كبديل فعال من حيث التكلفة للنماذج الجديدة، لا سيما في ضوء ارتفاع أسعار المركبات الجديدة. يتم دعم هذا الاتجاه أيضًا من خلال تقارير الصناعة التي تشير إلى التوسع السريع في الاستخدام مركبة كهربائيةالقطاع، مدفوعا بكل من المخاوف البيئية والعوامل الاقتصادية.

تمثل رقمنة عملية شراء السيارات فرصة كبيرة أخرى. أحدثت المنصات عبر الإنترنت مثل Carvana وVroom ثورة في كيفية تسوق المستهلكين للسيارات المستعملة من خلال تقديم قوائم شاملة للمركبات وعمليات فحص افتراضية وعمليات شراء سلسة. وهذا التحول نحو التجارة الإلكترونية يجذب بشكل خاص المستهلكين الشباب الذين يعطون الأولوية للراحة والشفافية عند إجراء عمليات شراء كبيرة.

توجد فرصة كبيرة في إطار إضفاء الطابع الرسمي المستمر على أنظمة إعادة البيع المجزأة تاريخياً. إن المنصات المنظمة القادرة على توحيد عمليات الفحص والتسعير والتمويل قادرة على الاستحواذ على حصة متزايدة من سوق السيارات المستعملة. وتتمتع الاقتصادات الناشئة بإمكانات توسع قوية بشكل خاص. يؤدي التحضر السريع المقترن بارتفاع عدد السكان من ذوي الدخل المتوسط إلى زيادة الطلب على حلول التنقل الشخصية بأسعار معقولة. غالبًا ما تمثل المركبات المستعملة خطوة الملكية الأولى داخل هذه الأسواق.

تولد تحولات كهربة الأسطول أيضًا خطوط أنابيب مخزون مستقبلية. يقدم مشغلو التنقل من الشركات الذين يحلون محل أساطيل الاحتراق الداخلي كميات كبيرة من إمدادات إعادة البيع المنظمة. تنظر المؤسسات المالية بشكل متزايد إلى قطاع السيارات الثانوي باعتباره فرصة للإقراض قابلة للتوسع. تعمل نماذج تقييم الائتمان المخصصة بناءً على بيانات أداء السيارة على تحسين إمكانية الوصول إلى القروض. فرصة تطوير أخرى تتضمن تجديد النظم البيئية. يعمل التجديد الاحترافي للمركبات على تحسين قيمة إعادة البيع مع تمديد فترة استخدام دورة الحياة، ودعم أهداف الاستدامة التي تحظى بالأولوية بشكل متزايد من قبل الهيئات التنظيمية.

يكتسب التوسع في الخدمات القائمة على الاشتراك للسيارات المستعملة زخمًا، مما يسمح للمستهلكين بالوصول إلى المركبات دون التزامات طويلة الأجل. ويلبي هذا النموذج تفضيلات المستهلكين المتغيرة ويوفر المرونة في الملكية، مما يجعله خيارًا جذابًا في المناطق الحضرية حيث تتطور احتياجات التنقل. بشكل عام، تشير هذه الفرص إلى مسار نمو قوي لحصة سوق السيارات المستعملة العالمية مع استمرارها في التكيف مع متطلبات المستهلكين المتغيرة والتقدم التكنولوجي.

محركات السوق

زيادة الطلب على ملكية المركبات في الاقتصادات الناشئة لتعزيز نمو السوق

أحد العوامل الرئيسية الدافعة لسوق السيارات المستعملة على مستوى العالم هو ارتفاع أسعار المركبات الجديدة، مما دفع المستهلكين إلى البحث عن بدائل أكثر بأسعار معقولة. مع استمرار ارتفاع أسعار السيارات الجديدة، بسبب اضطرابات سلسلة التوريد وزيادة تكاليف الإنتاج، يتجه العديد من المشترين إلى السيارات المستعملة كحل قابل للتطبيق. ويتجلى هذا الاتجاه بشكل خاص بين المشترين المهتمين بالميزانية وأصحاب السيارات لأول مرة الذين يعطون الأولوية للقدرة على تحمل التكاليف.

وقد أبلغت منظمات مثل AutoNation وCarMax عن زيادات كبيرة في مبيعات السيارات المستعملة، وعزت هذا الاتجاه مباشرة إلى ارتفاع تكاليف المركبات الجديدة. على سبيل المثال، أشار تقرير أرباح AutoNation الأخير إلى أن مبيعات السيارات المستعملة ارتفعت بنسبة تزيد عن 15% على أساس سنوي حيث اختار المستهلكون الخيارات المستعملة وسط عدم اليقين الاقتصادي وارتفاع تكاليف المعيشة.

يؤدي ارتفاع تكاليف اقتناء السيارات الجديدة، متأثرًا بتقنيات السلامة المتقدمة والاستثمارات في مجال الكهرباء، إلى استمرار اتساع حواجز الدخول أمام المشترين لأول مرة. وبالتالي، توفر المركبات المستعملة إمكانية التنقل الفوري مع التزام رأسمالي أقل بكثير. وتعزز أنماط التحضر من نمو الطلب. يؤدي توسيع متطلبات التنقل في الضواحي إلى زيادة الاعتماد على وسائل النقل الشخصية، خاصة في المناطق ذات قابلية التوسع المحدودة للنقل العام. تصبح ملكية المركبات الثانوية حلاً عمليًا للأسر التي تدير قيود التكلفة.

كما أن التحول الرقمي عبر منصات اكتشاف المركبات يقلل أيضًا من عدم تناسق المعلومات المرتبط تاريخيًا بمعاملات إعادة البيع. يتمكن المشترون بشكل متزايد من الوصول إلى سجلات الملكية التي تم التحقق منها ومعايير التسعير وبيانات الفحص قبل اتخاذ قرارات الشراء. هناك محرك مهم آخر يؤثر على نمو سوق السيارات المستعملة وهو يتضمن تحسينات موسعة في متانة السيارة. تحافظ المركبات الحديثة على الموثوقية التشغيلية لدورة حياة أطول، مما يزيد من قابلية إعادة البيع إلى ما بعد فترات الملكية التقليدية.

بالإضافة إلى ذلك، فإن التحول المستمر نحو الأسواق الرقمية جعل شراء السيارات المستعملة أكثر سهولة وشفافية. قامت منصات مثل Carvana وVroom بتبسيط عملية الشراء، مما يسمح للمستهلكين بمقارنة أسعار المركبات بسهولة والوصول إلى مجموعة واسعة من المركبات عبر الإنترنت. وتجذب هذه الراحة المشترين الباحثين عن تجارب شراء فعالة دون الضغوط التقليدية للوكلاء الفعليين. بشكل عام، أدى الجمع بين ارتفاع أسعار السيارات الجديدة وتعزيز إمكانية الوصول إلى منصات الشراء الرقمية إلى خلق بيئة نمو قوية لسوق السيارات المستعملة.

قيود السوق

يؤدي ارتفاع أسعار الفائدة وارتفاع تكاليف الصيانة إلى إعاقة نمو السوق

أحد العوامل المقيدة الهامة لسوق السيارات المستعملة العالمية هو ارتفاع تكلفة الخدمة والصيانة المرتبطة بالمركبات القديمة. مع تقدم السيارات في السن، فإنها تتطلب المزيد من الإصلاحات والصيانة المتكررة، الأمر الذي يمكن أن يردع المشترين المحتملين بسبب العبء المالي. وفقًا لآخر رؤى الصناعة، يبلغ متوسط تكلفة الصيانة السنوية للمركبة حوالي 900 دولار أمريكي، ولكن هذا الرقم يمكن أن يتصاعد بشكل كبير بالنسبة لبعض العلامات التجارية، وخاصة السيارات الفاخرة. على سبيل المثال، يمكن أن تتحمل العلامات التجارية مثل Land Rover وPorsche تكاليف صيانة تتجاوز 19,000 دولار أمريكي و14,000 دولار أمريكي على مدى عشر سنوات، على التوالي.

وتمثل هذه المشكلة مشكلة خاصة في السوق حيث أصبح المستهلكون حساسين بشكل متزايد لتكاليف الملكية الإجمالية. بالإضافة إلى ذلك، فإن ارتفاع أسعار الفائدة، التي يبلغ متوسطها أكثر من 14٪ لقروض السيارات المستعملة، يجعل تمويل السيارات المستعملة أقل جاذبية مقارنة بخيارات السيارات الجديدة التي غالبًا ما تأتي بحوافز معدل الفائدة السنوية بنسبة صفر بالمائة. وبالتالي، قد يختار بعض المشترين نماذج جديدة، والتي، على الرغم من ارتفاع أسعارها الأولية، تقدم تكاليف أقل على المدى الطويل.

على الرغم من أساسيات الطلب القوية، لا تزال العديد من التحديات الهيكلية تحد من التوسع الأمثل في صناعة السيارات المستعملة. يظل عدم اتساق الجودة عبر أنظمة إعادة البيع المجزأة أحد أكثر العوائق المستمرة التي تؤثر على ثقة المستهلك. تختلف شفافية تاريخ السيارة بشكل كبير بين المناطق. وفي الأسواق التي تفتقر إلى قواعد بيانات ملكية مركزية، يواجه المشترون حالة من عدم اليقين فيما يتعلق بالتعرض للحوادث، أو جودة الصيانة، أو التلاعب بالمسافة المقطوعة. وتؤثر هذه المخاطر بشكل مباشر على تقلبات الأسعار والتردد في الشراء.

ويؤدي التعقيد التنظيمي أيضًا إلى احتكاك تشغيلي. تعمل إجراءات نقل الوثائق والفروق الضريبية ومتطلبات الامتثال للتسجيل على زيادة الجداول الزمنية للمعاملات في العديد من الولايات القضائية. يقدم اعتماد المركبات الكهربائية طبقة تعقيد إضافية. لا يزال تقييم تدهور البطارية يمثل تحديًا تقنيًا بالنسبة للمشترين العاديين. قد تؤدي المخاوف المحيطة بتكاليف الاستبدال إلى تأخير الاعتماد الثانوي حتى يتحسن توحيد التشخيص.

علاوة على ذلك، أدى التوافر المتزايد للمنصات عبر الإنترنت إلى تغيير سلوك المستهلك، مما يسهل على المشترين مقارنة الخيارات والسعي إلى الشفافية في التسعير وتاريخ المركبات. ومع ذلك، فإن الخوف من تكاليف الإصلاح غير المتوقعة لا يزال يلوح في الأفق في عمليات صنع القرار لدى المستهلك. على سبيل المثال، مع انخفاض أسعار السيارات المستعملة مؤخرًا، يواجه العديد من البائعين انخفاضًا في قيم التبادل التجاري، مما يعقد قدرتهم على الانتقال إلى سيارات جديدة. تسلط هذه الديناميكية الضوء على كيفية تأثير تكاليف الصيانة على قرارات المشتري الفردي وتشكيل اتجاهات السوق الأوسع في قطاع السيارات المستعملة.

- على سبيل المثال، في نوفمبر 2024، أصدرت اللجنة الوطنية للمستهلك (NCC) في جنوب إفريقيا تحذيرات بعد تلقي شكاوى بشأن اكتشاف المشترين عيوبًا كبيرة في سياراتهم المستعملة بعد وقت قصير من الشراء. مثل هذه الحوادث تزيد من تآكل ثقة المستهلك في سوق السيارات المستعملة.

تحليل التجزئة

حسب نوع السيارة

أدى تزايد تفضيل المستهلك للمركبات الأكبر حجمًا إلى هيمنة سيارات الدفع الرباعي في السوق.

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات الهاتشباك، وسيارات السيدان، وسيارات الدفع الرباعي.

سيدان

في عام 2026، من المتوقع أن يقود قطاع سيارات السيدان السوق بحصة تبلغ 22.07%، حيث يعطي المستهلكون الأولوية للراحة والمنفعة في خيارات سياراتهم. ويتجلى هذا الاتجاه بشكل خاص في أسواق مثل أمريكا الشمالية وآسيا، حيث شهدت سيارات الدفع الرباعي ارتفاعًا في شعبيتها بسبب سلامتها وقدراتها الملحوظة. على سبيل المثال، أعلنت علامات تجارية مثل تويوتا وفورد عن مبيعات قوية في استخدامهاسيارات الدفع الرباعيالنماذج، مما يعكس الطلب القوي.

تحتل سيارات السيدان موقعًا انتقاليًا بين القدرة على تحمل التكاليف وتفضيلات التنقل الموجهة نحو الراحة. الطلب قوي بشكل خاص بين الركاب المحترفين والمشترين العائليين الذين يقومون بالترقية من المركبات ذات المستوى المبتدئ. وفي الأسواق الناضجة، يستفيد نشاط إعادة بيع سيارات السيدان من عمليات التخلص من أسطول الشركات وعوائد التأجير. تدخل هذه المركبات عادةً الأسواق الثانوية مع تاريخ خدمة موثق، مما يؤدي إلى تحسين ثقة المشتري. تُظهر سيارات السيدان منحنيات استهلاك متوازنة نسبياً، وهو ما يجذب المقرضين والوكلاء الذين يديرون التعرض للتمويل. غالبًا ما ينظر إليها المشترون على أنها تقدم احتفاظًا بقيمة أعلى مقارنة بالبدائل المدمجة.

ومع ذلك، فإن تحول تفضيل المستهلك نحو السيارات الرياضية متعددة الاستخدامات أدى إلى تباطؤ النمو على المدى الطويل في مناطق معينة. ومع ذلك، تحافظ سيارات السيدان على حصة مستقرة في سوق السيارات المستعملة بسبب مزايا القدرة على تحمل التكاليف في دورات الملكية الثانوية.

سيارات الهاتشباك

يشهد قطاع الهاتشباك نموًا سريعًا، خاصة بين المشترين الأصغر سنًا الذين يبحثون عن خيارات ميسورة التكلفة وفعالة في استهلاك الوقود. غالبًا ما يتم تفضيل سيارات الهاتشباك في المناطق الحضرية نظرًا لحجمها الصغير، مما يسهل التنقل بها وركنها. كما ساهم ظهور سيارات الهاتشباك الكهربائية، مثل نيسان ليف، في زيادة جاذبية هذا القطاع.

لا تزال سيارات الهاتشباك تمثل واحدة من أعلى فئات حجم المعاملات عبر سوق السيارات المستعملة العالمي، لا سيما في الاقتصادات الحضرية ذات الكثافة السكانية العالية. وترتبط هيمنتها ارتباطًا وثيقًا بالقدرة على تحمل التكاليف، وكفاءة استهلاك الوقود، والتطبيق العملي التشغيلي داخل بيئات المدن المزدحمة. لا يزال الطلب قوياً بين مشتري السيارات لأول مرة والأسر التي تهتم بالميزانية والتي تسعى إلى انخفاض تكاليف الشراء والصيانة. تعمل الأبعاد المدمجة أيضًا على تقليل نفقات التأمين ومواقف السيارات، مما يعزز اقتصاديات الملكية.

ويدعم توافر العرض السيولة المستدامة ضمن هذا القطاع. تنشأ الكميات الكبيرة من أساطيل خدمات النقل التشاركي، وبرامج التأجير للشركات، ودورات الملكية القصيرة الشائعة في المناطق الحضرية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيارات الدفع الرباعي

تمثل السيارات الرياضية متعددة الاستخدامات فئة المركبات الأسرع نموًا ضمن مسار نمو سوق السيارات المستعملة. يستمر تغيير تفضيلات المستهلك تجاه المركبات الأكبر حجمًا، وتحسين إدراك السلامة، وتعدد الاستخدامات في دعم توسع الطلب. ارتفع المعروض من سيارات الدفع الرباعي التي تدخل قنوات إعادة البيع بشكل ملحوظ بسبب الاعتماد القوي على السيارات الجديدة خلال العقد الماضي. يعمل خط أنابيب المخزون المتوسع هذا على تحسين إمكانية الوصول للمشترين من ذوي الدخل المتوسط الذين تم تسعيرهم سابقًا خارج هذا القطاع.

وعلى الرغم من ارتفاع تكاليف الاستحواذ، لا يزال اختراق التمويل قويا لأن المقرضين يعتبرون سيارات الدفع الرباعي أصول إعادة بيع سائلة نسبيا. ومن المتوقع أن تقوم سيارات الدفع الرباعي الكهربائية والهجينة التي تدخل الأسواق الثانوية بإعادة تشكيل معايير التسعير تدريجياً. ونتيجة لذلك، تساهم سيارات الدفع الرباعي بشكل متزايد بشكل غير متناسب في إجمالي نمو حصة سوق السيارات المستعملة على الرغم من انخفاض وتيرة المعاملات مقارنة بسيارات الهاتشباك.

حسب نوع قناة المبيعات

تهيمن الخبرة العملية في مجال الفحص والشراء على القطاع غير المتصل بالإنترنت

من خلال قناة المبيعات، ينقسم السوق إلى غير متصل بالإنترنت وعبر الإنترنت.

غير متصل

تظل قناة المبيعات خارج الإنترنت هي الطريقة السائدة لشراء السيارات المستعملة، حيث تمثل أكثر من 70% من المعاملات. يوفر الوكلاء التقليديون تجربة عملية لا يزال العديد من المستهلكين يفضلونها، مما يسمح لهم بفحص المركبات فعليًا والتفاوض على الأسعار مباشرة. أنشأ اللاعبون الرئيسيون مثل CarMax وAutoNation شبكات واسعة من الوكلاء المعتمدين لتلبية هذا الطلب. بالإضافة إلى ذلك، تستفيد القنوات غير المتصلة بالإنترنت من الثقة الطويلة الأمد والاعتراف بالعلامة التجارية، وهي عوامل حاسمة للمشترين الذين يقومون باستثمارات كبيرة. من المتوقع أن يمثل القطاع غير المتصل بالإنترنت 70.54٪ من حصة السوق في عام 2026.

لا تزال شبكات الوكلاء التقليدية غير المتصلة بالإنترنت تمثل جزءًا كبيرًا من المعاملات العالمية، لا سيما في الأسواق التي يظل فيها الفحص المادي أمرًا أساسيًا لثقة المشتري. تستفيد القنوات غير المتصلة بالإنترنت من علاقات الثقة الراسخة وإمكانات إدارة المخزون المحلية. غالبًا ما يفضل المشترون إجراء تقييم شخصي قبل الشراء، خاصة عندما تمثل قيم المعاملات استثمارًا منزليًا كبيرًا.

ويظل الوكلاء المستقلون هم المساهمين المهيمنين في الاقتصادات النامية حيث يتباين التغلغل الرقمي. ومع ذلك، لا تزال أوجه القصور التشغيلية وعدم اتساق الأسعار قائمة في النظم البيئية المجزأة غير المتصلة بالإنترنت. حتى مع الاضطراب الرقمي، تظل تجارة التجزئة خارج الإنترنت ذات أهمية استراتيجية بسبب البنية التحتية اللوجستية وقدرات خدمة ما بعد البيع.

متصل

تعد قناة المبيعات عبر الإنترنت هي القطاع الأسرع نموًا في هذا السوق. أدت جائحة كوفيد-19 إلى تسريع التحول نحو المنصات الرقمية، مع قيادة شركات مثل Vroom وCarvana من خلال تقديم تجارب شراء سلسة عبر الإنترنت. لقد اجتذبت سهولة تصفح المخزون من المنزل وتسليم المركبات مباشرة إلى عتبة بابهم المشترين المهتمين بالتكنولوجيا. من المرجح أن يسجل هذا القطاع معدل نمو سنوي مركب كبير يبلغ 13.10٪ خلال الفترة المتوقعة (2025-2032).

تمثل المنصات عبر الإنترنت التحول الهيكلي الأكثر اضطرابًا عبر اتجاهات سوق السيارات المستعملة. تركز الأسواق الرقمية بشكل متزايد على اكتشاف المركبات ومقارنة الأسعار وتقارير الفحص وعمليات الموافقة على التمويل. ويفضل سلوك المستهلك بشكل متزايد الشفافية والراحة التي توفرها القنوات الرقمية. تعمل نماذج التسعير القائمة على الخوارزميات على تقليل عدم اليقين في المفاوضات مع تحسين اتساق التقييم.

تظهر الأساليب الهجينة التي تجمع بين الاكتشاف عبر الإنترنت والإنجاز دون الاتصال بالإنترنت كهياكل مهيمنة. وبالتالي، تساهم القنوات عبر الإنترنت بشكل كبير في نمو سوق السيارات المستعملة في المستقبل بدلاً من استبدال الأنظمة البيئية للوكلاء بالكامل.

حسب نوع الوقود

يساعد التوفر على نطاق واسع والتكاليف الأولية المنخفضة قطاع البنزين على السيطرة على السوق

من حيث نوع الوقود، ينقسم السوق إلى البنزين والديزل والغاز الطبيعي المضغوط والكهرباء.

بنزين

وتهيمن المركبات التي تعمل بالبنزين على حصة كبيرة تبلغ 46.12% في عام 2026، وذلك بسبب توفرها على نطاق واسع وانخفاض تكاليفها الأولية مقارنة ببدائل الديزل. غالبًا ما تُفضل محركات البنزين في مناطق مثل أمريكا الشمالية وأوروبا، حيث تقدم عادةً أداءً أفضل لظروف القيادة اليومية.

تحتفظ المركبات التي تعمل بالبنزين بأكبر قاعدة مخزون عبر أسواق إعادة البيع على مستوى العالم. إن بساطتها الميكانيكية وبنيتها التحتية واسعة النطاق للخدمة تحافظ على استمرارية الملكية على المدى الطويل. يفضل المشترون في المناطق الحضرية بشكل خاص المركبات التي تعمل بالبنزين بسبب أنماط التنقل الأقصر وانخفاض تعقيد الصيانة الأولية. تستمر المركبات التي تعمل بالبنزين في المساهمة بشكل كبير في حجم سوق السيارات المستعملة على الرغم من الضغوط التدريجية للكهرباء.

ديزل

تظل مركبات الديزل ذات أهمية كبيرة في المناطق التي تتميز بمتطلبات السفر لمسافات طويلة أو تداخل الاستخدام التجاري. لقد دعمت مزايا كفاءة استهلاك الوقود تاريخياً الاعتماد القوي، مما أدى إلى دخول مخزونات كبيرة من إعادة البيع إلى الأسواق الثانوية. ومع ذلك، فإن تشديد لوائح الانبعاثات في العديد من المناطق يؤثر على سلوك الاستهلاك. وقد تؤثر القيود الحضرية المفروضة على استخدام الديزل تدريجياً على الطلب على المدى الطويل. ومع ذلك، تظل مركبات الديزل ذات أهمية في الاقتصادات المعتمدة على الخدمات اللوجستية حيث تفوق الكفاءة التشغيلية المخاوف التنظيمية.

الغاز الطبيعي المضغوط

تكتسب مركبات الغاز الطبيعي المضغوط (CNG) قوة جذب في الأسواق الحساسة للسعر، مما يؤكد على تحسين تكلفة الوقود. يقوم المشترون الثانويون بشكل متزايد بتقييم اقتصاديات التشغيل بدلاً من سعر الشراء وحده. تجذب المركبات المجهزة بالفعل بأنظمة الغاز الطبيعي المضغوط المعتمدة اهتمامًا قويًا بين مشغلي الأساطيل الحضرية. ويظل النمو مركّزا إقليميا ولكنه يساهم في التنويع المتزايد ضمن تجزئة الوقود.

كهربائي

تمثل السيارات الكهربائية (EVs) القطاع الأسرع نموًا ضمن فئة نوع الوقود. ومع تزايد المخاوف البيئية وزيادة الحوافز الحكومية لشراء السيارات الكهربائية، يختار المزيد من المستهلكين النماذج الكهربائية في السوق. على سبيل المثال، أصبحت سيارة تيسلا موديل 3 واحدة من أكثر السيارات الكهربائية المستعملة طلبًا بسبب أدائها وميزاتها التكنولوجية. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 12.60٪ خلال الفترة المتوقعة (2025-2032).

تمثل السيارات الكهربائية شريحة ناشئة ولكنها ذات أهمية استراتيجية ضمن توقعات نمو سوق السيارات المستعملة. تشمل تحديات الاعتماد المبكر عدم اليقين في أداء البطارية وتعقيد التقييم. ومع ذلك، فإن تحسين شفافية التشخيص ونقل الضمان يؤدي تدريجيًا إلى تحسين قبول المشتري. ومن المتوقع أن تتوسع أسواق إعادة بيع الكهرباء بشكل ملموس مع نضوج أساطيل الجيل الأول الكهربائية.

بواسطة قناة التوزيع

الثقة المرتبطة والولاء للعلامة التجارية تجعل تجار الامتياز يهيمنون على السوق

حسب قناة التوزيع، ينقسم السوق إلى تجار امتياز، وتجار مستقلين، وC2C.

تجار الامتياز

تعد قناة توزيع الوكلاء الحاصلين على الامتياز حاليًا أكبر مساهم في سوق السيارات المستعملة العالمي. ويستفيد هؤلاء التجار من الولاء للعلامة التجارية والثقة المرتبطة بالمصنعين الراسخين مثل فورد وتويوتا. أحد العوامل الرئيسية التي تقود هيمنتهم هو توافر برامج السيارات المستعملة المعتمدة، والتي توفر للمشترين ضمانات حول جودة وموثوقية السيارة. في عام 2024، كان من المتوقع أن يحقق تجار الامتياز إيرادات كبيرة بسبب عروض الخدمات الشاملة ودعم العملاء. ومن المتوقع أن يكتسب هذا القطاع46.42%من الحصة السوقية في عام 2026.

يقوم الوكلاء المعتمدون بشكل متزايد بتوسيع برامج السيارات المستعملة المعتمدة للاحتفاظ بعلاقاتهم مع العملاء بما يتجاوز ملكية السيارة الأولية. تعمل معايير الفحص المنظم وعروض الضمان على تحسين موثوقية المعاملات. غالبًا ما يقبل المشترون أسعارًا أعلى قليلاً مقابل تقليل التعرض للمخاطر. يستفيد المصنعون من خلال الحفاظ على مشاركة النظام البيئي للعلامة التجارية طوال دورات حياة السيارة.

تجار مستقلون

يظهر التجار المستقلون كقناة التوزيع الأسرع نموًا. غالبًا ما يقدم هؤلاء التجار أسعارًا تنافسية ومجموعة متنوعة من المركبات دون قيود على العلامة التجارية. وقد أدى ظهور منصات مثل Cars24 إلى تسهيل هذا النمو من خلال ربط التجار المستقلين بالمستهلكين الذين يبحثون عن صفقات أفضل للسيارات المستعملة.

يظل المتداولون المستقلون مساهمين أساسيين في سيولة السوق، خاصة داخل النظم البيئية الإقليمية المجزأة. تسمح مرونتها التشغيلية بمعدل دوران سريع للمخزون وتكييف الأسعار المحلية. ومع ذلك، يختلف اتساق الجودة بشكل كبير بين المشغلين. تعمل الشراكات الرقمية على دمج التجار المستقلين بشكل متزايد في منصات إعادة البيع الأوسع.

من المستهلك إلى المستهلك (C2C)

وتستمر المعاملات بين المستهلكين والمستهلكين في التوسع من خلال منصات الإدراج عبر الإنترنت، مما يتيح التفاعل المباشر بين المشترين والبائعين. وتشمل المزايا أسعارًا تنافسية ورؤية أوسع للمخزون. ومع ذلك، لا تزال تحديات التحقق من الثقة قائمة دون دعم الشهادات الوسيطة. تقدم منصات التكنولوجيا بشكل متزايد أنظمة الضمان وشراكات التفتيش للتخفيف من مخاطر المعاملات. من المتوقع أن ينمو قطاع C2C بمعدل نمو سنوي مركب كبير يبلغ 8.50٪ خلال الفترة المتوقعة (2025-2032).

حسب العمر

إن الميل إلى شراء السيارات الجديدة تقريبًا بتكلفة منخفضة يجعل الفئة التي يتراوح عمرها من 4 إلى 7 سنوات تهيمن على السوق.

حسب العمر، ينقسم السوق إلى من 1 إلى 3 سنوات، ومن 4 إلى 7 سنوات، وأكثر من 8 سنوات.

من 1 إلى 3 سنوات

تمثل المركبات ضمن هذه الفئة مخزونًا متميزًا لإعادة البيع. معظمها ينشأ من عوائد التأجير أو أساطيل الشركات. ويستفيد المشترون من الميزات الحديثة بأسعار مخفضة مقارنة بالمركبات الجديدة. لا تزال معدلات الموافقة على التمويل قوية بسبب معدلات الاستهلاك المتوقعة. يساهم هذا القطاع بشكل غير متناسب في الإيرادات على الرغم من انخفاض التوفر.

من 4 إلى 7 سنوات

تهيمن الفئة العمرية من 4 إلى 7 سنوات حاليًا على سوق السيارات المستعملة نظرًا لجاذبيتها بين المشترين الذين يبحثون عن سيارات جديدة تقريبًا بأسعار مخفضة مقارنة بالموديلات الجديدة. تتضمن هذه الفئة العمرية عادةً السيارات المستعملة المعتمدة التي تأتي مع ضمانات وخضعت لعمليات تفتيش صارمة، مما يجعلها خيارات جذابة للمستهلكين الذين يتجنبون المخاطرة. أبلغت شركات تصنيع المعدات الأصلية الكبرى مثل هوندا وبي إم دبليو عن مبيعات قوية في هذه الفئة حيث يبحث المشترون عن الموثوقية دون دفع السعر الكامل. ومن المتوقع أن ينمو هذا القطاع بنسبة 44.80٪ من حصة السوق في عام 2025.

تشكل فئة الأربع إلى السبع سنوات النواة التشغيلية لنشاط إعادة البيع العالمي. تظل المركبات وثيقة الصلة بالتكنولوجيا بينما تقدم مزايا ذات معنى في القدرة على تحمل التكاليف. تظل تكاليف الصيانة عادةً قابلة للإدارة خلال مرحلة الملكية هذه. استقرار الطلب يجعل هذا القطاع محوريًا لربحية الوكالة.

أكثر من 8 سنوات

يشهد القطاع الذي يزيد عمره عن 8 سنوات نموًا سريعًا حيث يتجه المستهلكون المهتمون بالميزانية بشكل متزايد إلى السيارات القديمة وسط ارتفاع أسعار السيارات الجديدة. ويتجلى هذا الاتجاه بشكل خاص في الأسواق النامية حيث تعد القدرة على تحمل التكاليف أمرًا بالغ الأهمية. لاحظت منظمات مثل Kelley Blue Book زيادة كبيرة في الاهتمام بالنماذج القديمة بسبب انخفاض تكاليف الشراء على الرغم من احتياجات الصيانة المرتفعة المحتملة. من المتوقع أن يسجل هذا القطاع معدل نمو سنوي مركب كبير يبلغ 8.30٪ خلال الفترة المتوقعة (2025-2032).

تهيمن السيارات القديمة على أحجام المعاملات في الأسواق الناشئة حيث تفوق القدرة على تحمل التكاليف تفضيل الميزات. على الرغم من أن الهوامش لا تزال منخفضة، إلا أن الطلب لا يزال مرنًا بسبب متطلبات التنقل الأساسية. تعمل أنظمة التجديد البيئية على توسيع دورات حياة المركبات القابلة للاستخدام بشكل متزايد، مما يحافظ على السيولة ضمن هذه الفئة ويعزز ديناميكيات التوسع في سوق السيارات المستعملة على المدى الطويل.

رؤى إقليمية

بناءً على المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

تحليل سوق السيارات المستعملة في منطقة آسيا والمحيط الهادئ:

تعد منطقة آسيا والمحيط الهادئ السوق المهيمنة بسبب زيادة ملكية المركبات في الأسواق الناشئة

Asia Pacific Used Cars Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق آسيا والمحيط الهادئ على 410.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل 35.38٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 458.88 مليار دولار أمريكي في عام 2026. وتمتلك المنطقة أكبر حصة سوقية ومن المتوقع أن تشهد أسرع نمو خلال الفترة المتوقعة. وكانت هذه الهيمنة مدفوعة بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وتنامي الطبقة المتوسطة في دول مثل الصين والهند.

تمثل منطقة آسيا والمحيط الهادئ أسرع منطقة نمو في سوق السيارات المستعملة، مدفوعة بارتفاع معدل دوران ملكية السيارات وزيادة عدد السكان من ذوي الدخل المتوسط. ولا يزال إضفاء الطابع الرسمي على السوق متفاوتا بين البلدان، مما يخلق فرصا للمنصات المنظمة. تعمل أنظمة اختراق التمويل والتفتيش الرقمي على تحسين ثقة المشتري بشكل متزايد. تعمل ضغوط التوسع الحضري واعتبارات القدرة على تحمل التكاليف على دعم الطلب القوي على إعادة البيع، لا سيما في الاقتصادات النامية التي تشهد اعتماداً متسارعاً للتنقل الشخصي.

ومن المقدر أن تصل الصين إلى القيمة السوقية للدولار الأمريكي156.08مليار دولار في عام 2026. وقد أدى توسع الشركات المنظمة التي تقدم خدمات تجارة السيارات المستعملة إلى تسهيل هذا النمو. على سبيل المثال، تعمل شركات مثل Alibaba وCarMax على تعزيز منصاتها عبر الإنترنت لتلبية الطلب المتزايد على السيارات المستعملة. ومن المتوقع أن تكسب الهند الدولار الأمريكي71.8مليار دولار في عام 2026، في حين أن السوق اليابانية تستعد للوصول إلى الدولار الأمريكي53.07مليار دولار في نفس العام.

سوق السيارات المستعملة في اليابان:

تحتفظ اليابان بنظام بيئي عالي الكفاءة لإعادة البيع تدعمه لوائح صارمة لفحص المركبات ودورات ملكية يمكن التنبؤ بها. تدخل المركبات عادة الأسواق الثانوية بحالة ميكانيكية قوية، مما يعزز القدرة التنافسية للصادرات. ويظل الطلب المحلي مستقرا، في حين تؤثر الشحنات الدولية بشكل كبير على هياكل التسعير. تهيمن أنظمة التوزيع القائمة على المزادات على المعاملات، مما يضمن الشفافية والسيولة داخل سلسلة التوريد في سوق السيارات المستعملة اليابانية.

سوق السيارات المستعملة في الصين:

يواصل سوق السيارات المستعملة في الصين التحول من التفتت إلى المنصات الرقمية المنظمة وعمليات التفتيش الموحدة. وقد أدت إصلاحات السياسات التي أدت إلى الحد من القيود المفروضة على التحويل بين المقاطعات إلى تحسين حركة المخزون. تؤدي زيادة نضج ملكية المركبات إلى زيادة حجم المعروض من إعادة البيع سنويًا. إن قبول المستهلك للمركبات المعتمدة يعزز المشاركة المنظمة للوكلاء. يقدم نمو السيارات الكهربائية نماذج تقييم إعادة البيع الناشئة، مما يعيد تشكيل اتجاهات سوق السيارات المستعملة على المدى الطويل عبر المناطق الحضرية الكبرى.

تحليل سوق السيارات المستعملة في أمريكا الشمالية:

أمريكا الشمالية هي ثاني أكبر سوق من المتوقع أن تمتلك 363.31 مليار دولار أمريكي في عام 2025، وتوثيق معدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة (2025-2032). لا تزال أمريكا الشمالية لاعباً رئيسياً في سوق السيارات المستعملة، حيث يقود النمو تغير تفضيلات المستهلكين لخيارات السيارات ذات الأسعار المعقولة في ضوء ارتفاع أسعار السيارات الجديدة والتضخم. أدى ظهور برامج السيارات المستعملة المعتمدة إلى تعزيز ثقة المشتري في شراء السيارات المستعملة. تستخدم الشركات الكبرى مثل AutoNation وeBay Motors منصات عبر الإنترنت لتحسين إمكانية الوصول وتبسيط عملية شراء السيارات المستعملة، بما يلبي احتياجات المستهلكين المعاصرين الذين يبحثون عن الراحة. ويساهم هذا التحول الرقمي في إعادة تشكيل مشهد مبيعات السيارات في المنطقة بشكل كبير. من المتوقع أن يكتسب سوق الولايات المتحدة الدولار الأمريكي 274.59مليار دولار في عام 2026.

تمثل أمريكا الشمالية واحدة من أكثر أنظمة إعادة البيع تنظيمًا في سوق السيارات المستعملة العالمية، مدعومة بتغلغل التأجير وشبكات الوكلاء المنظمة. يحافظ التردد العالي لاستبدال المركبات على تدفق المخزون عبر القنوات المعتمدة والمستقلة. يستمر اعتماد التجزئة الرقمية في تسريع كفاءة المعاملات. تعمل أدوات إمكانية الوصول إلى التمويل وشفافية تاريخ السيارة على تعزيز ثقة المشتري، مما يدعم النمو المستقر لسوق السيارات المستعملة على الرغم من تأثير حساسية أسعار الفائدة على توقيت الشراء.

سوق السيارات المستعملة في الولايات المتحدة:

تهيمن الولايات المتحدة على حجم سوق السيارات المستعملة الإقليمي بسبب أحجام مواقف السيارات الكبيرة والبنية التحتية التمويلية الناضجة. تعمل عوائد الإيجار وعمليات التخلص من الأسطول على تجديد خطوط الإمداد باستمرار. تؤثر الأسواق عبر الإنترنت بشكل متزايد على اكتشاف الأسعار وتوزيع المخزون. يستمر ارتفاع أسعار السيارات الجديدة في إعادة توجيه المستهلكين نحو بدائل إعادة البيع. تعمل برامج السيارات المستعملة المعتمدة على توسيع مشاركة الشركات المصنعة، مما يعزز توحيد الحصة السوقية المنظمة بين الوكلاء المنظمين والمنصات الرقمية.

تحليل سوق السيارات المستعملة في أوروبا:

في عام 2025، حققت أوروبا 134.46 مليار دولار أمريكي، مما ساهم بنسبة 11.60% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 144.81 مليار دولار أمريكي في عام 2026. وتمتلك المنطقة حصة كبيرة، تتميز بتفضيلات المستهلكين المتنوعة عبر مختلف البلدان. يستمر سوق المملكة المتحدة في النمو، ومن المتوقع أن يصل إلى القيمة السوقية بالدولار الأمريكي38.73مليار دولار في عام 2026. ومع ذلك، فإنها تواجه تحديات مثل لوائح الانبعاثات الصارمة ومعدل تبني السيارات الكهربائية الأبطأ نسبيًا مقارنة بالمناطق الأخرى. ألمانيا مستعدة للاحتفاظ بالدولار الأمريكي46.81مليار دولار في عام 2026، بينما من المتوقع أن يصل السوق في فرنسا إلى 26.24 مليار دولار أمريكي في عام 2025.

تُظهر أوروبا اتجاهات مستقرة في سوق السيارات المستعملة والتي تشكلها الرقابة التنظيمية وسياسات الانبعاثات وتجارة المركبات عبر الحدود. ويؤثر التحول إلى الكهرباء على دورات الاستهلاك، وخاصة بالنسبة لمخزونات الديزل. تولد نماذج التأجير في جميع أنحاء أوروبا الغربية إمدادات يمكن التنبؤ بها من إعادة البيع. يعطي المشترون الأولوية بشكل متزايد لكفاءة استهلاك الوقود والامتثال التنظيمي. تعمل أطر اعتماد المركبات الرقمية على تحسين الشفافية، مما يمكّن اللاعبين المنظمين من الاستحواذ على الحصة المتزايدة من سوق السيارات المستعملة ضمن النظم البيئية الوطنية المجزأة.

سوق السيارات المستعملة في ألمانيا:

تعمل ألمانيا كمركز رئيسي لإعادة التوزيع داخل سوق السيارات المستعملة الأوروبية بسبب قوة إنتاج السيارات ونضج التأجير. يظل الطلب على إعادة بيع السيارات المتميزة ثابتًا على المستوى المحلي وعبر أسواق التصدير. يطرح اختراق المركبات المكهربة تحديات إعادة معايرة التقييم. تدعم برامج الشهادات المدعومة من الوكيل ضمان المشتري. تؤثر التدفقات التجارية المدفوعة بالتصدير بشكل كبير على ديناميكيات تسعير المخزون وتعزز الأهمية الاستراتيجية لألمانيا في سيولة السوق الإقليمية.

سوق السيارات المستعملة في المملكة المتحدة:

يستفيد سوق السيارات المستعملة في المملكة المتحدة من اعتماد التجزئة الرقمية المتقدمة وتوافر التمويل المنظم. تستمر نماذج التنقل الخاصة بالاشتراك وتجديدات الأسطول في توفير مركبات إعادة البيع الأحدث. يؤثر عدم اليقين الاقتصادي بشكل دوري على دورات الشراء؛ ومع ذلك، فإن مزايا القدرة على تحمل التكاليف تدعم مرونة الطلب. تعمل الوكلاء عبر الإنترنت على إعادة تشكيل عمليات المعاملات بشكل متزايد. كما يؤدي التركيز التنظيمي على الامتثال للانبعاثات إلى تسريع التحول نحو السيارات الهجينة والكهربائية ضمن مخزونات إعادة البيع.

تحليل سوق السيارات المستعملة في أمريكا اللاتينية:

تُظهر أمريكا اللاتينية اعتماداً قوياً على السيارات المعاد بيعها بسبب القيود المفروضة على القدرة على تحمل التكاليف وتقلبات العملة التي تؤثر على شراء السيارات الجديدة. ولا تزال شبكات التجار غير الرسمية مؤثرة، على الرغم من أن الأسواق الرقمية تعمل تدريجيا على تحسين الشفافية. تشكل لوائح الاستيراد والهياكل الضريبية توافر المخزون. يظل الطلب مرنًا عبر الدورات الاقتصادية، مما يدعم التوسع المستمر في حجم سوق السيارات المستعملة مدفوعًا في المقام الأول بمتطلبات التنقل الأساسية بدلاً من الترقيات التقديرية.

تحليل سوق السيارات المستعملة في الشرق الأوسط وأفريقيا:

تعتمد أسواق الشرق الأوسط وأفريقيا بشكل كبير على مركبات إعادة البيع المستوردة إلى جانب النشاط التجاري المحلي. ويتم دعم نمو الطلب من خلال التوسع السكاني وتطوير البنية التحتية. تشكل حساسية الأسعار سلوك الشراء، مما يفضل فئات المركبات المتينة. لا يزال اختراق الوكلاء المنظمين محدودًا ولكنه يتوسع تدريجيًا من خلال المنصات الرقمية، مما يحسن شفافية التسعير وأمن المعاملات عبر النظم البيئية الإقليمية لإعادة البيع.

المشهد التنافسي لصناعة السيارات المستعملة

اللاعبين الرئيسيين في الصناعة

تعتبر شركة CarMax لاعبًا رئيسيًا في السوق، مدعومة بنهج مبتكر يركز على العملاء

لقد أثبتت شركة CarMax نفسها كقوة مهيمنة بسبب نهجها المبتكر في تجارة التجزئة للسيارات، والذي يؤكد على الشفافية ورضا العملاء. يتيح نموذج التسعير الفريد الذي لا تساوم عليه الشركة للعملاء معرفة السعر الدقيق الذي سيدفعونه دون ضغوط التفاوض. ويلقى هذا النموذج صدى خاصًا لدى المستهلكين الذين يقدرون البساطة والصدق في معاملاتهم. في السنة المالية 2024، باعت شركة CarMax ما يقرب من 770.000 سيارة مستعملة، مما أظهر مدى وصولها الواسع وكفاءتها التشغيلية في السوق.

استثمرت CarMax أيضًا بكثافة في تعزيز تجربة البيع بالتجزئة متعددة القنوات، والجمع بين منصات المبيعات عبر الإنترنت والمادية لتلبية تفضيلات المستهلكين المتغيرة. تتضمن هذه الإستراتيجية ميزات مثل التوصيل إلى المنازل والاستشارات الافتراضية، والتي تلبي احتياجات مجموعة سكانية متزايدة من المشترين المهتمين بالتكنولوجيا والذين يفضلون تجارب التسوق عبر الإنترنت. علاوة على ذلك، أدى التزام كارماكس بالكفاءة التشغيلية إلى اتخاذ تدابير كبيرة لخفض التكاليف، مما سمح للشركة بالحفاظ على الربحية حتى وسط تقلبات السوق. إن دمج التقنيات المتقدمة لإدارة المخزون وإشراك العملاء يزيد من ترسيخ الميزة التنافسية لشركة CarMax، مما يضمن استمرار ريادتها في سوق السيارات المستعملة.

تشهد البيئة التنافسية لسوق السيارات المستعملة تحولًا هيكليًا حيث تعمل الرقمنة على إعادة تشكيل عملية تحديد المصادر وشفافية التسعير وكفاءة التوزيع. وتتعزز النظم البيئية التي يقودها التجار والتي كانت تاريخياً مجزأة تدريجياً من خلال الوسطاء المعتمدين على التكنولوجيا، ومقدمي التمويل المتكاملين، والبرامج المعتمدة المدعومة من قبل الشركات المصنعة. يعتمد التمايز التنافسي بشكل متزايد على الوصول إلى المخزون، والقدرة على تحليل البيانات، وآليات ثقة المستهلك بدلاً من نطاق البيع الفعلي وحده.

الأنظمة البيئية المستعملة المعتمدة التابعة لشركة OEM، مع الاستفادة من ضمان العلامة التجارية ومعايير الفحص وملحقات الضمان للحصول على معاملات ذات قيمة أعلى. تعمل هذه البرامج على تعزيز استراتيجيات تحقيق الدخل من دورة حياة الشركة المصنعة مع تثبيت قيم المركبات المتبقية. الأسواق الرقمية الأولى ومجمعات المنصات، التي تركز على اكتشاف المخزون، ومعلومات التسعير، والتكامل اللوجستي. تعمل نماذج التقييم المعتمدة على الخوارزميات على تحسين سرعة المعاملات وتقليل الاحتكاك في المفاوضات، مما يجذب المستهلكين في المناطق الحضرية الذين يبحثون عن عمليات شراء شفافة.

شبكات الوكلاء المستقلين والبائعين الإقليميين، التي لا تزال تهيمن على الأسواق التي تعتمد على الحجم، خاصة في الاقتصادات الناشئة، حيث لا تزال قنوات التوريد غير الرسمية مهمة. وتتركز المنافسة بشكل متزايد حول السيطرة على خطوط أنابيب الإمداد. يوفر الوصول إلى عوائد الإيجار، والتصرف في الأسطول، وتأجير المركبات، وأصول التنقل للشركات مزايا التسعير واستقرار المخزون. تُظهر الشركات التي تستثمر في تجديد البنية التحتية ومراكز التجديد مرونة أكبر في هامش الربح.

قائمة الشركات الرئيسية:

- كارماكس(نحن.)

- شركة أوتونيشن(نحن.)

- مجموعة أسبوري للسيارات. (نحن.)

- مجموعة علي بابا القابضة المحدودة (الصين)

- شركة كوكس أوتوموتيف (الولايات المتحدة)

- شركة ماهيندرا فيرست تشويس ويلز المحدودة (الهند)

- شركة TrueCar (الولايات المتحدة)

- Penske Automotive Group Inc. (الولايات المتحدة)

- مجموعة هندريك للسيارات(نحن.)

- شركة كارفانا (الولايات المتحدة)

آخر التطورات في صناعة السيارات المستعملة:

يناير 2024:قامت شركة CarMax Inc. بتوسيع منصة تقييم المركبات القائمة على الذكاء الاصطناعي عبر العمليات على الصعيد الوطني لتحسين دقة التسعير وكفاءة الحصول على المخزون. وتهدف المبادرة إلى تعزيز اتساق المصادر وسط ظروف توريد المركبات المتقلبة. يدمج النظام تحليلات التقييم التنبؤية، وخوارزميات التنبؤ بالطلب، وقدرات معالجة بيانات الفحص الآلي.

مارس 2024:قامت Auto1 Group SE بتعزيز البنية التحتية لسوق الجملة الرقمية عبر الحدود عبر الأسواق الأوروبية لتحسين إعادة توزيع المخزون من تاجر إلى تاجر. وركز الهدف الاستراتيجي على موازنة اختلالات العرض الإقليمية وتسريع دورات دوران المركبات. تضمنت الترقية برنامج تحسين الخدمات اللوجستية، ومعلومات التسعير في الوقت الفعلي، وأنظمة إدارة معاملات الوكيل الآلية.

يوليو 2024:قامت شركة Lithia Motors Inc. بتسريع الاستثمار في مراكز تجديد المركبات المركزية التي تدعم التوسع في تجارة التجزئة للمركبات المستعملة متعددة القنوات. استهدفت هذه الخطوة تحسين الهامش التشغيلي من خلال عمليات التجديد الموحدة والاستعداد الأسرع للمخزون. نشرت المرافق منصات تشخيصية متقدمة، وسير عمل الفحص الرقمي، وتقنيات تنسيق سلسلة التوريد المتكاملة.

فبراير 2025:أعادت شركة Cazoo Group Ltd. هيكلة نموذجها التشغيلي نحو المعاملات الخفيفة للأصول التي يقودها السوق في أعقاب تحديات التوسع السابقة التي كانت شديدة المخزون. يهدف التعديل الاستراتيجي إلى تحسين كفاءة رأس المال مع الحفاظ على مزايا اكتساب العملاء الرقميين. ركزت ترقيات النظام الأساسي على تكامل وكلاء الطرف الثالث، وواجهات التمويل الرقمية، وأنظمة إدارة القائمة الآلية.

مايو 2025:قامت شركة Penske Automotive Group Inc. بتوسيع برامج السيارات المستعملة المعتمدة عبر شبكات الوكلاء المتميزين لالتقاط قطاعات الطلب على السيارات المستعملة ذات هامش الربح الأعلى. عززت المبادرة استراتيجيات تحقيق الدخل من المركبات خلال دورة حياتها المتوافقة مع شراكات الشركات المصنعة. وشمل التنفيذ بروتوكولات الفحص الموحدة، وأنظمة إدارة الضمان، وتقنيات التحقق من تاريخ المركبات المتصلة.

تغطية التقرير

يقدم تقرير سوق السيارات المستعملة تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة ونوع السيارة وتطبيقات المنتجات الرائدة. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

6.43% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع قناة المبيعات · غير متصل · متصل |

|

حسب نوع الوقود · البنزين · الديزل · الغاز الطبيعي المضغوط · الكهربائية |

|

|

بواسطة قناة التوزيع · تاجر الامتياز · تاجر مستقل · C2C |

|

|

حسب نوع السيارة سيارات الهاتشباك س الاقتصاد س بريميوم س الفاخرة سيدان س الاقتصاد س بريميوم س الفاخرة سيارات الدفع الرباعي س الاقتصاد س بريميوم س الفاخرة |

|

|

حسب العمر · من سنة إلى 3 سنوات · من 4 إلى 7 سنوات · أكثر من 8 سنوات |

|

|

حسب المنطقة أمريكا الشمالية (حسب نوع قناة المبيعات، حسب نوع السيارة، حسب نوع الوقود، حسب قناة التوزيع، وحسب العمر) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع قناة المبيعات، حسب نوع السيارة، حسب نوع الوقود، حسب قناة التوزيع، وحسب العمر) o المملكة المتحدة (حسب نوع المركبة) o ألمانيا (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع قناة المبيعات، حسب نوع السيارة، حسب نوع الوقود، حسب قناة التوزيع، وحسب العمر) o الصين (حسب نوع المركبة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o باقي دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية دول العالم (حسب نوع قناة المبيعات، حسب نوع السيارة، حسب نوع الوقود، حسب قناة التوزيع، وحسب العمر) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 1,159.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,080.27 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة منطقة آسيا والمحيط الهادئ 410.13 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.43٪ خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يقود قطاع نوع السيارة هذا السوق خلال فترة التنبؤ.

السوق مدفوع بالطلب المتزايد على ملكية المركبات في الاقتصادات الناشئة.

كار ماكس (الولايات المتحدة). لاعبا رئيسيا في السوق العالمية.

وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 35.38% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.