حجم سوق أعمدة نقل المرافق، وتحليل الأسهم والصناعة، حسب المادة (الصلب والخرسانة والمركب والخشب)، حسب النوع (أقل من 40 قدمًا، وبين 40 قدمًا و70 قدمًا، وما فوق 70 قدمًا)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

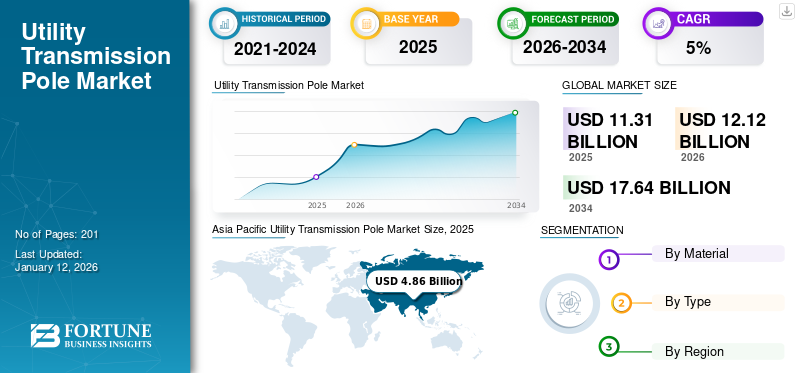

بلغت قيمة سوق أعمدة نقل المرافق العالمية 11.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 12.12 مليار دولار أمريكي في عام 2026 إلى 17.64 مليار دولار أمريكي بحلول عام 2034، مسجلاً معدل نمو سنوي مركب قدره 4.80٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أعمدة نقل المرافق بحصة سوقية بلغت 42.98٪ في عام 2025.

ويؤدي ارتفاع استهلاك الكهرباء بسبب التحضر والنمو السكاني والتنمية الصناعية إلى تحفيز الاستثمارات في البنية التحتية للنقل لتلبية متطلبات الاستهلاك المتزايدة. يتطلب تكامل طاقة الرياح والطاقة الشمسية شبكات نقل حديثة وموسعة لإدارة الطبيعة المتقلبة والمواقع البعيدة لتوليد الطاقة. ويعمل هذا على تسريع تحسينات الشبكة وتطوير مشاريع خطوط النقل الجديدة في جميع أنحاء العالم. هذه العوامل تقود نمو السوق في السنوات الأخيرة.

شركة Valmont Industries، المعروفة بحلولها الهندسية القوية، متخصصة في تصنيع أعمدة نقل مرنة ومستدامة. إن التزامها بتحديث الشبكة والمنتجات الصديقة للبيئة جعلها رائدة في هذا القطاع. تتميز شركة Sabre بتقديم أعمدة نقل عالية الأداء ومناسبة لمختلف التطبيقات. إن قدرتها على إدارة المشاريع واسعة النطاق وتفانيها في الجودة تجعلها خيارًا مفضلاً بين شركات المرافق في جميع أنحاء العالم.

الطلب المتزايد على البنية التحتية للكهرباء الموثوقة والفعالة والمعاصرة بسبب التنمية الحضرية والتوسع الصناعي،الطاقة المتجددةيؤدي التأسيس والتقدم في الشبكة إلى توسيع السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التبني السريع لمشاريع الطاقة المتجددة لدفع نمو السوق

ويتطلب الارتفاع في استخدام الطاقة المتجددة، بما في ذلك طاقة الرياح والطاقة الشمسية، بنية تحتية كبيرة لنقل الكهرباء من مواقع التوليد اللامركزية إلى الشبكات المركزية. تلعب أعمدة نقل المرافق دورًا أساسيًا في دعم شبكات النقل الناشئة هذه. ارتفع إجمالي قدرات الطاقة المتجددة المضافة إلى أنظمة الطاقة عالميًا بنسبة 50% في عام 2023، ليصل إلى ما يقرب من 510 جيجاوات، مع الطاقة الشمسية الكهروضوئيةتمثل ثلاثة أرباع الإضافات العالمية، بحسب تقرير مصادر الطاقة المتجددة 2023.

في أكتوبر/تشرين الأول 2024، كشفت وزارة الطاقة الهندية عن استراتيجية لإصلاح شبكة الكهرباء لديها لدعم التوسع الكبير في مصادر الطاقة المتجددة بحلول عام 2032. وتهدف هذه المبادرة، التي من المتوقع أن تكلف 9.15 تريليون روبية (109 مليار دولار أمريكي)، إلى تسهيل دمج 500 جيجاوات من الطاقة المتجددة، وهو ما يمثل زيادة بأكثر من الضعف عن المستويات الحالية. ومع ذلك، فقد برزت قيود النقل كعائق كبير أمام نشر الطاقة المتجددة على مستوى العالم. وقد أدى الارتفاع الكبير في الطلب على الوصول إلى الشبكة إلى تأخير المشاريع وارتفاع تكاليف البنية التحتية.

تعد الزيادة في مشاريع الطاقة المتجددة عاملاً رئيسياً يدفع نمو سوق أعمدة نقل المرافق. إن الحاجة إلى دمج مصادر الطاقة المتجددة اللامركزية في الشبكات الحالية، إلى جانب الاستثمارات الحكومية والتقدم التكنولوجي، تضمن الطلب المستمر على أعمدة التوزيع على مستوى العالم.

تطوير المدن الذكية لدفع نمو السوق

ويتطلب ظهور المدن الذكية أعمدة مرافق متطورة لا تدعم توزيع الطاقة فحسب، بل تدعم أيضًا الاتصالات السلكية واللاسلكية، والبنية التحتية للإنترنت، وتقنيات الشبكات الذكية. غالبًا ما تشتمل هذه الأعمدة متعددة الوظائف على أجهزة استشعار وأجهزة اتصال للسماح بالمراقبة في الوقت الفعلي وإدارة الطاقة بكفاءة. حاليًا، يعيش 55% من سكان العالم في المناطق الحضرية، ومن المتوقع أن ترتفع هذه النسبة إلى 68% بحلول عام 2050.

في ديسمبر 2024، أعلن وزير الطاقة الهندي عن استثمار إجمالي قدره 10.53 مليون دولار أمريكي لتحسين قدرة البنية التحتية لنقل الطاقة في البلاد بحلول عام 2032. وتوضح الخطة الوطنية للكهرباء (النقل) تفاصيل استراتيجيات النقل بحلول 2031-2032. وفقًا للمخطط، سيتم تركيب 1,91,474 كيلومترًا من خطوط النقل و1,274 جيجا فولت أمبير (GVA) من قدرة التحويل (عند 220 كيلو فولت وما فوق مستوى الجهد) خلال الفترة من 2022-23 إلى 2031-2032.

قيود السوق

تزايد تحديات التثبيت لعرقلة نمو السوق

يشكل تركيب أعمدة الكهرباء في المناطق النائية أو الصعبة، مثل المناطق الجبلية أو الغابات، تحديات لوجستية كبيرة. وتتطلب هذه المشاريع في كثير من الأحيان معدات متخصصة وعمالة ماهرة، مما يؤدي إلى زيادة التكاليف والجداول الزمنية الممتدة. في المناطق الحضرية المكتظة بالسكان، المساحة المحدودة المخصصة لتركيب أعمدة الكهرباء تجعل عملية التثبيت صعبة. تدفع اعتبارات التخطيط الحضري والمخاوف الجمالية العديد من البلديات إلى تفضيل الكابلات تحت الأرض على الأعمدة التقليدية، مما يقلل الطلب على المنتج. وفي حين توفر المواد المتقدمة مثل الفولاذ والأعمدة المركبة متانة وأداء متقدمين، فإن تكاليفها الأولية المرتفعة يمكن أن تكون باهظة، وخاصة في المناطق التي تواجه قيود الميزانية، مما يحول دون اعتمادها على نطاق أوسع.

يمثل النشر المتزايد لأنظمة نقل الطاقة تحت الأرض قيودًا كبيرة على السوق. تعتبر الكابلات تحت الأرض أكثر أمانًا ويمكن الاعتماد عليها وأقل عرضة للانقطاعات المرتبطة بالطقس مقارنة بأعمدة الكهرباء العلوية. تعمل هذه الأنظمة أيضًا على تحسين المظهر الحضري، وبالتالي تقليل الحاجة إلى أعمدة فوق الأرض في مناطق معينة.

تشكل الظروف الجوية القاسية الناجمة عن تغير المناخ، مثل العواصف والأعاصير، تهديدًا للبنية التحتية للمرافق العامة. تتطلب الأضرار المتكررة إصلاحات أو استبدالات، مما يؤدي إلى زيادة التكاليف التشغيلية لشركات المرافق.

فرص السوق

نمو تقنيات الشبكة الذكية لخلق فرصة لنمو السوق

تجمع الشبكات الذكية بين شبكات الاتصالات المتطورة، وأنظمة التحكم، وأجهزة استشعار إنترنت الأشياء، مما يسمح بالمراقبة في الوقت الفعلي، واكتشاف الأخطاء، والتوزيع الأمثل للطاقة. يتطلب هذا التحديث تركيب أعمدة كهرباء جديدة لاستيعاب هذه الأنظمة المتقدمة. تشتمل الشبكات الذكية على اتصالات متطورة، وتوزيع جيد للكهرباء، وآليات تحكم، وأجهزة استشعار لإنترنت الأشياء، مما يسمح بالمراقبة الفورية، وتحديد الأخطاء، وتعزيز توزيع الطاقة. ويتطلب هذا التحسين تركيب أعمدة كهرباء جديدة لدعم هذه الأنظمة المتقدمة.

في يناير 2025، أعلنت شركة DTE Energy عن التطورات التي حققتها في عام 2024 نحو إنشاء شبكة كهربائية أكثر ذكاءً وقوة ومرونة لعملائها. وقد ساهمت الاستراتيجيات التشغيلية المحسنة وزيادة الاستثمار في الشبكة الكهربائية، إلى جانب الظروف الجوية المعتدلة، في زيادة مدة انقطاع الخدمة لعملاء DTE بنسبة 70٪ تقريبًا من عام 2023 إلى عام 2024. وقد أدى ظهور المدن الذكية والتوسع الحضري إلى تضخيم الطلب على أعمدة المرافق المتقدمة القادرة على دعم البنية التحتية للشبكة الذكية. تعتبر هذه الأقطاب ضرورية لتطبيقات مثل المراقبة عن بعد، وجمع البيانات، وإدارة الطاقة التكيفية.

تحديات السوق

شيخوخة البنية التحتية وتدهورها لتقييد نمو السوق

تؤثر البنية التحتية القديمة والتدهور بشكل كبير على قطاع نقل وتوزيع الطاقة من خلال زيادة الحاجة إلى عمليات الاستبدال والتحديث. لقد تجاوزت العديد من أعمدة الكهرباء الحالية عمر الخدمة المتوقع لها، مما أدى إلى زيادة مخاطر السلامة ومشاكل الموثوقية داخل شبكات الطاقة والاتصالات. وهذا يولد طلبًا كبيرًا على أعمدة المرافق الجديدة لضمان وتحسين استقرار الشبكة وسلامتها.

ومع ذلك، فإن تركيب أعمدة نقل جديدة، وخاصة تلك المصنوعة من مواد مبتكرة مثل الفولاذ أو المواد المركبة، ينطوي على تكاليف أولية كبيرة. وهذا التحدي المالي يعيق التنفيذ السريع، لا سيما في المجالات ذات الميزانيات المحدودة. في حين أن نفقات الصيانة منخفضة نسبيًا بالنسبة للأعمدة طويلة الأمد، إلا أنها لا تزال تضيف إلى التكلفة الإجمالية للملكية، مما يحد من التوسع.

اتجاهات سوق أعمدة نقل المرافق

التركيز المتزايد على إنشاء أقطاب مستدامة لدفع نمو السوق

يشهد السوق تحولًا ملحوظًا من الأعمدة الخشبية التقليدية إلى مواد أكثر مرونة وصديقة للبيئة مثل الفولاذ والخرسانة والمواد المركبة (مثل البوليمرات المقواة بالألياف الزجاجية ومركبات ألياف الكربون). تحظى الأعمدة المركبة بشعبية متزايدة نظرًا لنسبة القوة إلى الوزن الممتازة، وسهولة التركيب، وانخفاض تكاليف الصيانة.

تقود الشركات المصنعة مثل شركة فالمونت للصناعات الطريق في إنشاء أعمدة خرسانية صديقة للبيئة أدت إلى خفض انبعاثات ثاني أكسيد الكربون واستخدام مرافق التصنيع التي تعمل بالطاقة الشمسية، مما يدل على تحول أوسع نحو الاستدامة.

إن دمج التقنيات الذكية في أعمدة الكهرباء آخذ في الارتفاع، مما يسهل البنية التحتية متعددة الوظائف التي تعزز الاتصال والكفاءة. يتم تصميم هذه الأعمدة المتقدمة بشكل متزايد لدعم تقنية الخلايا الصغيرة 5G لتعزيزهاالاتصالات السلكية واللاسلكيةالشبكات في البيئات الحضرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أدت جائحة كوفيد-19 إلى انقطاعات واسعة النطاق في سلاسل التوريد العالمية، مما أثر بشكل خاص على توافر المواد الخام مثل الخشب والصلب والخرسانة، والتي تعتبر ضرورية لإنتاج أعمدة الكهرباء. أدت عمليات الإغلاق والقيود على السفر إلى نقص وتأخير الإنتاج، مما أثر على الجداول الزمنية للمشاريع.

توقفت أنشطة البناء مؤقتًا أو تأخرت بسبب إجراءات الإغلاق، مما أدى إلى تأخير كبير في مشاريع أعمدة نقل المرافق. تم تأجيل العديد من عمليات التركيب والصيانة المجدولة، مما ساهم في تزايد الأعمال المتراكمة في تطوير البنية التحتية.

خلال أزمة كوفيد-19، انخفض الاستثمار في شبكة الكهرباء العالمية بنحو 6%، ونتيجة لذلك أعادت العديد من شركات المرافق الأوروبية ترتيب أولويات إنفاقها على الشبكة. ومع ذلك، ومع تعافي السوق وارتفاع الاستثمارات في البنية التحتية، هناك إمكانية للتوسع تغذيها مبادرات التحديث والانتقال نحو المواد المستدامة.

تحليل التجزئة

حسب المادة

خصائص الوزن الخفيف وسهولة التركيب تدفع نمو قطاع الصلب

حسب المواد، يتم تقسيم السوق إلى الصلب والخرسانة والمركب والخشب.

يهيمن قطاع الصلب على حصة سوق أعمدة نقل المرافق العالمية نظرًا لنسبة القوة إلى الوزن الممتازة، والتي تتيح بناء هياكل أطول وأكثر قوة يمكنها دعم الكابلات الأثقل وتحمل الظروف الجوية القاسية. بالإضافة إلى ذلك، فإن قابلية التوسع في إنتاج الصلب وسلسلة التوريد الراسخة تجعله خيارًا فعالاً من حيث التكلفة لمشاريع النقل واسعة النطاق. ومن المتوقع أن يهيمن قطاع الصلب على السوق بحصة تبلغ 61.96% في عام 2026.

الجزء الخرساني هو الجزء الرائد الثاني وقد أصبح شائعًا، خاصة في المناطق المعرضة لظروف مناخية قاسية مثل الأعاصير والأعاصير وحرائق الغابات. توفر المقاومة الطبيعية للأعمدة الخرسانية للحريق والتعفن والأضرار الناجمة عن الحشرات فائدة كبيرة مقارنة بالمواد الأخرى. بالإضافة إلى ذلك، تُعرف الأعمدة الخرسانية بمتانتها الرائعة واحتياجاتها المنخفضة للصيانة، مما يؤدي إلى توفير المال على المدى الطويل. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب قدره 9.18٪ خلال فترة التوقعات.

حسب النوع

الطلب المتزايد على يؤدي النقل طويل المدى وعالي الجهد إلى نمو القطاع فوق 70 قدمًا

حسب النوع، يتم تقسيم السوق إلى أقل من 40 قدمًا، وبين 40 قدمًا إلى 70 قدمًا، وما فوق 70 قدمًا.

ومن المتوقع أن يهيمن القطاع الذي يزيد ارتفاعه عن 70 قدمًا على حصة السوق بنسبة 44.87% في عام 2026، مدفوعًا بنقل الجهد العالي طويل المدى ودمج مصادر الطاقة المتجددة واسعة النطاق. تعتبر هذه الأعمدة الأطول ضرورية لتوصيل الكهرباء عبر مسافات شاسعة مع تقليل فقد الخطوط. يتم استخدامها بشكل متكرر في شبكات النقل الأولية التي تربط مواقع توليد الطاقة البعيدة بمراكز التحميل الرئيسية.

أما القطاع الذي يتراوح بين 40 قدمًا و70 قدمًا فهو القطاع الرائد الثاني ويشهد نموًا كبيرًا، ويرجع ذلك أساسًا إلى جهود تحديث الشبكة والنشر المتزايد لمشاريع الطاقة المتجددة. توفر الأعمدة في نطاق الارتفاع هذا فعالية من حيث التكلفة وتخليصًا مناسبًا، مما يجعلها مثالية لإنشاء وصلات مشاريع الطاقة المتجددة.

[إيسكوميأوهف]

التوقعات الإقليمية لسوق نقل المرافق

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. تعد منطقة آسيا والمحيط الهادئ هي المنطقة الأكثر هيمنة في سوق أعمدة نقل المرافق العالمية

آسيا والمحيط الهادئ

تحديث البنية التحتية يعزز تطوير السوق في منطقة آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 4.86 مليار دولار أمريكي، وهو ما يمثل 42.98٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 5.25 مليار دولار أمريكي في عام 2026. وتستثمر الصين والهند في توسيع شبكاتهما وتعزيزها لتلبية الطلب المتزايد على الكهرباء، مما يولد فرصًا كبيرة لمنتجي الأعمدة. ومن المتوقع أن تبلغ القيمة السوقية في الصين 2.27 مليار دولار أمريكي في عام 2026.

ومن ناحية أخرى، من المتوقع أن تصل قيمة الهند إلى 1.41 مليار دولار أمريكي، ومن المرجح أن تمتلك اليابان 0.29 مليار دولار أمريكي في عام 2026.

في يناير 2025، أعلنت شبكة الدولة الصينية عن خطط لتخصيص مبلغ قياسي يزيد عن 88.7 مليار دولار أمريكي لشبكة الكهرباء في البلاد لعام 2025، ارتفاعًا من 82 مليار دولار أمريكي في عام 2024. وتقوم شبكة الدولة أيضًا ببناء خطوط نقل واسعة النطاق ذات الجهد العالي للغاية (UHV) لمسافات طويلة لنقل الكهرباء من قواعد كبيرة في غرب الصين إلى المناطق الحضرية الرئيسية، وأطلقت ثلاثة خطوط جديدة في عام 2024، ليصل المجموع إلى 38 اكتمل.

ومن المتوقع أن يبدأ مشغل الشبكة الوطنية في الصين إنشاء خط إضافي للجهد العالي الفائق يمتد من مقاطعة شنشي الشمالية الغربية إلى مقاطعة خنان الوسطى. صرح مشغل الشبكة الوطنية الرئيسي في البلاد أنه سيركز على تعزيز شبكة الكهرباء، وتعزيز البنية التحتية للتوزيع، وضمان النمو المتفوق للطاقة المتجددة.

Asia Pacific Utility Transmission Pole Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

تزايد التحضر لدفع نمو السوق في أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 3.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل 27.50٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 3.34 مليار دولار أمريكي في عام 2026. ويعد تزايد التحضر والنمو السكاني من العوامل الرئيسية التي تؤثر على السوق في أمريكا الشمالية. ومع نمو المدن، يزداد الطلب على الكهرباء، مما يدفع المرافق إلى تعزيز وتوسيع أنظمة النقل الخاصة بها لتلبية هذا الطلب المتزايد. يستلزم هذا التوسع زيادة في أعمدة نقل المرافق لدعم خطوط الكهرباء المثبتة حديثًا والمحدثة.

وعلى وجه الخصوص، يؤدي تزايد عدد السكان في المناطق الحضرية إلى زيادة استهلاك الكهرباء للأغراض السكنية والتجارية والصناعية، الأمر الذي يتطلب بدوره إضافة المزيد من أعمدة النقل لنقل الكهرباء عبر مسافات طويلة بكفاءة. على سبيل المثال، تستلزم مبادرة كاليفورنيا لتحقيق طاقة نظيفة بنسبة 100% بحلول عام 2045 تحديث البنية التحتية للنقل لدعم مشاريع الطاقة الشمسية واسعة النطاق، مما يؤدي إلى الحاجة إلى أعمدة نقل جديدة.

نحن.

تحديث البنية التحتية للشيخوخة لدفع نمو السوق في الولايات المتحدة

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 2.95 مليار دولار أمريكي في عام 2026. وجزء كبير من البنية التحتية الحالية للنقل والتوزيع في الولايات المتحدة قديم، مما يستلزم إجراء تحسينات لضمان الموثوقية والكفاءة. تركز جهود التحديث على استبدال المكونات القديمة، بما في ذلك الأعمدة والخطوط والمحطات الفرعية، بمواد وتقنيات متفوقة.

تخصص السياسات الحكومية مثل قانون البنية التحتية (BIL) وقانون الحد من التضخم (IRA) تمويلًا كبيرًا لجهود تحديث الشبكة. تم تصميم هذه البرامج لزيادة كفاءة استخدام الطاقة، ودمج مصادر الطاقة المتجددة، وتعزيز القدرة على الصمود في مواجهة انقطاعات الكهرباء. ومن المتوقع أن تؤدي هذه المبادرات، إلى جانب دمج الطاقة المتجددة والتقنيات الذكية، إلى دفع النمو المستمر في سوق نقل المرافق في الولايات المتحدة حتى عام 2035.

أوروبا

الحاجة إلى تعزيز وتوسيع البنية التحتية للشبكة لدعم نمو السوق

سجلت أوروبا حجم سوق قدره 1.41 مليار دولار أمريكي في عام 2025، حيث استحوذت على 12.48٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.49 مليار دولار أمريكي في عام 2026. ويعتمد السوق في أوروبا بشكل أساسي على الحاجة المتزايدة إلى ترقية البنية التحتية القديمة وتوسيع البنية التحتية للشبكة لدعم التوليد الموزع ونقل الطاقة عبر الحدود. وتتطلب البنية الأساسية المتقادمة، وخاصة في أوروبا الوسطى والشرقية، مبادرات الإحلال، وهو ما يعمل بدوره على تعزيز الطلب بسبب زيادة الاستثمار في هذه المجالات.

على سبيل المثال، خصصت الصفقة الخضراء الأوروبية ما يقرب من 1.3 مليار دولار أمريكي كتمويل من مرفق ربط أوروبا (CEF) لـ 41 مبادرة للبنية التحتية للطاقة عبر الحدود. ما يقرب من 760 مليون دولار أمريكي من الميزانية تدعم ثماني مبادرات لشبكات الكهرباء، بما في ذلك شبكات الكهرباء البحرية والذكية.

تعطي المنطقة الأولوية لمرونة البنية التحتية للكهرباء والتحول الرقمي. وتشمل مبادرات مثل "تعاون الطاقة في بحر الشمال" الدول الأوروبية التي تعمل معًا في مزارع الرياح البحرية وتعزيز شبكة النقل، والتي تتضمن نشر أبراج متقدمة لتسهيل نقل التيار المباشر عالي الجهد (HVDC).

الصين

ارتفاع الطلب على الطاقة المتجددة وتوسيع البنية التحتية لدفع نمو السوق

يتطلب الطلب المرتفع على الكهرباء في منطقة آسيا والمحيط الهادئ وجود بنية تحتية قوية ومتوسعة لنقل الكهرباء، حيث تلعب أعمدة نقل المرافق دورًا حاسمًا. على سبيل المثال، استمرار تطوير البنية التحتية في الصين، وخاصة في المناطق الريفية، إلى جانب الدفع الوطني نحو تحقيق التنمية المستدامةالشبكة الذكية، يغذي الطلب على أعمدة النقل. ومن المتوقع أن تبلغ القيمة السوقية في الصين 2.27 مليار دولار أمريكي في عام 2026. ومن ناحية أخرى، من المتوقع أن تصل القيمة السوقية في الهند إلى 1.41 مليار دولار أمريكي ومن المرجح أن تمتلك اليابان 0.29 مليار دولار أمريكي في عام 2026.

على سبيل المثال، وفقًا لشركة State Grid Corp الصينية، من المتوقع أن تتجاوز استثمارات قطاع الطاقة في البلاد 13.7 تريليون دولار أمريكي بين عامي 2020 و2060. علاوة على ذلك، تخطط أيضًا للحصول على ما يقرب من 33% من طاقتها من الطاقة المتجددة، بزيادة من 28.8% في عام 2020.

أمريكا اللاتينية

كهربة الريف لدفع نمو السوق

بلغت قيمة سوق أمريكا اللاتينية 1.09 مليار دولار أمريكي في عام 2025، مستحوذة على 9.65% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.16 مليار دولار أمريكي في عام 2026. ويعتمد سوق أمريكا اللاتينية بشكل أساسي على الطلب على تحسين البنية التحتية لتسهيل زيادة الكهرباء في المناطق الريفية وتوسيع تكامل الطاقة المتجددة. ومن المتوقع أن تصبح المنطقة رابع أكبر سوق بقيمة 1.16 مليار دولار أمريكي في عام 2026. وعلى عكس التركيز المتطور على تحديث الشبكات القديمة، تواجه أمريكا اللاتينية تحديًا مزدوجًا يتمثل في توسيع نطاق الوصول مع دمج موارد الطاقة المتقطعة مثل الطاقة الشمسية وطاقة الرياح. ويؤدي هذا إلى ارتفاع الطلب على حلول الأعمدة ذات الأسعار المعقولة والقابلة للنشر بسرعة. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 0.42 مليار دولار أمريكي في عام 2025.

تشير الحكومات في مختلف المناطق إلى أنه من المتوقع أن يرتفع الطلب على الكهرباء بمتوسط سنوي قدره 2.3% في الفترة من 2022 إلى 2050 بسبب النمو السكاني والتنمية الاقتصادية. وفي الفترة من 2015 إلى 2022، عززت المنطقة قدرتها المتجددة بنسبة 51%، لتحقق 64% من توليدها من مصادر متجددة بحلول عام 2022.

الشرق الأوسط وأفريقيا

زيادة الطلب على حلول الأعمدة القوية والمتخصصة لتعزيز نمو السوق

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 7.38% في السوق العالمية في عام 2025، بقيمة تبلغ 0.84 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.88 مليار دولار أمريكي في عام 2026. ويعتمد سوق الشرق الأوسط وأفريقيا على الطلب المتزايد على حلول الأعمدة القوية والمتخصصة. تعمل العديد من دول الشرق الأوسط وأفريقيا على توسيع شبكات الكهرباء الخاصة بها بسرعة لاستيعاب الأعداد المتزايدة من السكان والتنمية الصناعية. على سبيل المثال، تتطلب رؤية المملكة العربية السعودية الجريئة 2030 استثمارات كبيرة في نقل الكهرباء لتنشيط الشركات الناشئةالمدن الذكيةوالمناطق الصناعية مثل نيوم.

يتمثل الاتجاه الرئيسي في سوق الشرق الأوسط وأفريقيا في التركيز المتزايد على شبكات الإنتاج والتوريد المحلية. تشجع الحكومات في جميع أنحاء المنطقة تصنيع الأعمدة المحلية لتقليل الاعتماد على الواردات وخلق فرص عمل. تقدم العديد من الدول حوافز وتخفيضات ضريبية للشركات التي تنشئ محطات لتصنيع الطاقة في أراضيها.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على التعاون لتوسيع أعمالهم

السوق العالمية مجزأة في الغالب، وتضم العديد من اللاعبين العاملين في هذه الصناعة. على الصعيد العالمي، تبرز شركة Valmont Utility كلاعب رئيسي في السوق نظرًا لمجموعة منتجاتها الواسعة والتقدم التكنولوجي والحضور العالمي القوي. في مارس 2023، أصبحت ClearWorld هي المزود الرائد للطاقة الشمسيةإضاءة LEDوحلول القطب الذكية، عن شراكة مع شركة فالمونت. ويهدف التعاون إلى تعزيز قدرة ClearWorld على تقديم حلول مستدامة وفعالة في استخدام الموارد مع توسيع عروض البنية التحتية الذكية لـ ClearWorld. تدعم هذه الشراكة التأثير الدائم على مرونة المجتمعات وتوفر بنية تحتية مبتكرة وقابلة للتطوير لمجموعة واسعة من العملاء.

لمحة عن قائمة شركات أعمدة نقل المرافق الرئيسية:

- فائدة فالمونت(نحن.)

- Sabre Industries, Inc. (الولايات المتحدة)

- مجموعة Creative Composites (الولايات المتحدة)

- فوكس يوروبولز(ألمانيا)

- بيلكو الهيكلية (الولايات المتحدة)

- سكيبر المحدودة (الهند)

- KEC الدولية المحدودة (الهند)

- نوفا القطب(كندا)

- بيل لامبر آند بول (الولايات المتحدة)

- شركة آر إس تكنولوجيز(كندا)

التطورات الصناعية الرئيسية:

- أغسطس 2023-حصلت شركة KEC International Ltd.، وهي شركة عالمية رائدة في مجال الهندسة والمشتريات والإنشاءات (EPC) للبنية التحتية ضمن شركة RPG Group، على طلبات جديدة بقيمة 13.54 مليون دولار أمريكي عبر العديد من الشركات. حصلت الشركة على طلبات شراء لمشاريع T&D في الهند وإفريقيا والأمريكتين، مثل خط النقل بقدرة 400 كيلوفولت وطلب محطة فرعية لنظام المعلومات الجغرافية في الهند من شركة فرعية لإمدادات الطاقة في قطاع توليد الطاقة المتجددة، وطلب محطة فرعية بنظام AIS بقدرة 400/220 كيلوفولت من مطور خاص رائد، وتوريد الأبراج في أفريقيا، وتوريد الأبراج والأجهزة والأعمدة في الأمريكتين، من خلال شركة SAE Towers التابعة لها.

- أكتوبر 2022-أعلنت RS Technologies وEnergy Impact Partners عن استثمار استراتيجي في الأسهم بقيمة تزيد عن 107.60 مليون دولار أمريكي. ويهدف الاستثمار إلى توسيع قدرات تصنيع هياكل المرافق المركبة لشركة RS Technologies في أمريكا الشمالية بهدف تلبية الطلب الهائل من المرافق الكهربائية التي تعمل على تحديث أنظمتها.

- سبتمبر 2022- قامت شركة Bell Lumber and Pole بشراء أصول شركة Oeser، الشركة المصنعة والموردة لأعمدة الكهرباء الموجودة في بيلينجهام بولاية واشنطن. ويتيح هذا الاستحواذ لشركة Bell تعزيز مكانتها كمورد رئيسي لأعمدة الكهرباء في أمريكا الشمالية، مما يعزز بصمة Bell في شمال غرب المحيط الهادئ.

- سبتمبر 2022-قدمت مجموعة Creative Composites تقنية StormStrong، وهي خيار ترقية للمرافق والواجهة البحرية وبرج التبريد ومنتجات أعمدة الإنارة. يوفر هذا العرض مرونة إضافية في مواجهة الظروف الجوية القاسية مثل رياح الأعاصير والعواصف الثلجية والتجمد العميق. تشتمل المنتجات المتاحة لترقية StormStrong على أعمدة المرافق المثقوبة، وأذرع المرافق المتقاطعة، وأعمدة الإنارة، وأكوام صفائح الواجهة البحرية، وأكوام أنابيب الواجهة البحرية، وأبراج التبريد FRP.

- يناير 2020- أعلنت شركة Locweld، الشركة الرائدة في أمريكا الشمالية في مجال تصنيع أبراج النقل الفولاذية، عن شراكة حصرية مع شركة Valmont Utility لتقديم أفضل الحلول لمرافق أمريكا الشمالية وشركات EPC من خلال تصميم وتوريد هياكل النقل الشبكية للمشاريع واسعة النطاق.

تحليل الاستثمار والفرص

إن ترقيات البنية التحتية والحاجة إلى نقل موثوق للطاقة يؤدي بشكل عام إلى الاستثمار في أعمدة نقل المرافق. تستثمر الحكومات والمرافق في جميع أنحاء العالم بكثافة في تحديث البنية التحتية القديمة، الأمر الذي يتطلب استبدال الأعمدة القديمة وتركيب أعمدة جديدة لتلبية معايير الكفاءة والموثوقية الحديثة.

- في يوليو 2023،أعلنت شركة RS Technologies Inc.، وهي قسم من Werklund Growth Fund L. P. وEnergy Impact Partners L. P.، أنها أبرمت اتفاقيات ائتمان مع جي بي مورجان، وبنك مونتريال، وبنك تورونتو دومينيون، ومؤسسة تنمية الصادرات الكندية بقيمة إجمالية تبلغ 148.5 مليون دولار أمريكي. سيساعد التمويل على التوسع السريع للشركة لتلبية الحاجة المتزايدة لحلول الشركة المركبة.

تغطية التقرير

يقدم تقرير سوق أعمدة نقل المرافق العالمية نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وعملياتها التي تقدم أعمدة نقل المرافق. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.80% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة، حسب النوع، وحسب المنطقة |

|

التقسيم |

حسب المادة

|

|

حسب النوع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 12.12 مليار دولار أمريكي في عام 2026.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.80٪ خلال الفترة المتوقعة (2026-2034).

من حيث المواد، قطاع الصلب يقود السوق.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 4.86 مليار دولار أمريكي في عام 2025.

يعد الاعتماد السريع لمشاريع الطاقة المتجددة وتطوير المدن الذكية من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Valmont Industries, Inc. وSaber Industries وFUCHS Europoles وNOVA Pole من أفضل اللاعبين في السوق.

ومن المتوقع أن يصل حجم السوق العالمية إلى 17.64 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 201

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة