حجم سوق أجهزة إغلاق الأوعية الدموية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الأجهزة القائمة على المكونات {الأجهزة القائمة على مانع التسرب أو الجل وسدادات الكولاجين}، والأجهزة القائمة على القصاصة {أجهزة الخياطة وأجهزة القصاصة/التدبيس})، حسب النوع (النشيطة والسلبية)، حسب موقع الوصول (الفخذي، الشعاعي، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، والعيادات المتخصصة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

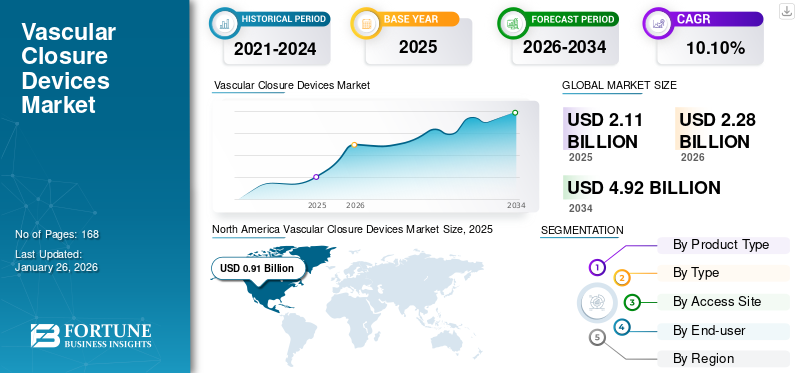

من المتوقع أن ينمو سوق أجهزة إغلاق الأوعية الدموية العالمية من 2.28 مليار دولار في عام 2026 إلى 4.92 مليار دولار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.10%. يتوسع السوق بسبب ارتفاع إجراءات القلب والأوعية الدموية، والتقدم في تقنيات التدخل الجراحي البسيط، وزيادة الطلب على حلول الإرقاء السريعة. تتصدر أمريكا الشمالية بحصة سوقية تبلغ 43.30% في عام 2025، مدفوعة بارتفاع الإنفاق على الرعاية الصحية والابتكارات التكنولوجية.

أجهزة إغلاق الأوعية الدموية (VCDs) هي أجهزة طبية تستخدم لتحقيق الإرقاء في ثقب الثقب في الشريان بعد إجراءات القسطرة مثل وضع الدعامة ورأب الأوعية الدموية وتصوير الأوعية. تم تصميم هذه الأجهزة لتسهيل إغلاق موقع الوصول، وتقليل وقت الإرقاء، وتمكين التنقل المبكر للمرضى. مثل هذه الفوائد المرتبطة بالأجهزة تزيد من الطلب العالمي في السوق على أجهزة إغلاق الأوعية الدموية.

علاوة على ذلك، فإن المضاعفات المرتبطة بالضغط اليدوي، مثل الورم الدموي، وتمدد الأوعية الدموية الكاذب، وانسداد الشرايين، هي عملية كثيفة العمالة وتستغرق وقتًا طويلاً مما يؤدي إلى إطالة وقت تعافي المريض وزيادة تكاليف المستشفى. تزيد مثل هذه السيناريوهات من اعتماد هذه الأجهزة وبالتالي تدفع نمو السوق.

علاوة على ذلك، فإن تزايد انتشار أمراض القلب والأوعية الدموية وارتفاع عدد إجراءات أمراض القلب التداخلية يؤدي إلى زيادة الطلب عليها، مما يعزز نمو السوق.

- على سبيل المثال، وفقًا لمقالة نشرتها المعاهد الوطنية للصحة (NIH) في عام 2023، تعد قسطرة القلب واحدة من أكثر إجراءات القلب التي يتم إجراؤها على نطاق واسع. يتم إجراء أكثر من 1,000,000 عملية قسطرة قلبية سنويًا في الولايات المتحدة. قد تنطوي الإجراءات الغازية على مضاعفات مرتبطة بالمريض ومتعلقة بالإجراء. في مثل هذه الحالات، يتم استخدام أقراص VCD لتقليل هذه المضاعفات، وبالتالي زيادة الطلب على المنتج.

بالإضافة إلى ذلك، من المتوقع أن تؤدي المبادرات المتزايدة، مثل التعاون والاستثمارات من قبل اللاعبين الرئيسيين في السوق لإطلاق أقراص VCD المتقدمة، إلى دفع نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، في مارس 2023، استثمرت شركة Haemonetics Corporation مبلغ 32.2 مليون دولار أمريكي في شركة Vivasure Medical ومقرها أيرلندا، وهي الشركة المشاركة في تطوير مجموعة من أجهزة إغلاق الأوعية الدموية عن طريق الجلد ذات التجويف الكبير والقابلة للامتصاص بالكامل.

خلال جائحة كوفيد-19، لوحظ تأثير سلبي على السوق العالمية. أدى الارتفاع المفاجئ في عدد حالات الإصابة بفيروس كوفيد-19 إلى تحويل تركيز الرعاية الصحية نحو تحسين الوضع الوبائي. وأدى ذلك إلى انخفاض زيارات المرضى إلى المستشفيات أثناء الوباء لإجراءات أمراض القلب التداخلية. وكان هذا عاملا حاسما مسؤولا عن تراجع النمو في السوق. بالإضافة إلى ذلك، لوحظ انخفاض في إيرادات اللاعبين الرئيسيين لهذه الأجهزة خلال هذه الفترة.

ومع ذلك، فإن سهولة إرشادات كوفيد-19 واستئناف زيارات المستشفيات لإجراء جراحات القلب والأوعية الدموية أدت إلى تحسين وضع السوق في أواخر عام 2021. علاوة على ذلك، في عام 2022، سيعود السوق إلى مستوى ما قبل الوباء مع عدد متزايد من الإجراءات وزيادة اعتماد هذه الأجهزة.

علاوة على ذلك، سمح العدد المتزايد من مواعيد المرضى للسوق العالمية بالانتعاش إلى مستويات ما قبل الوباء في عام 2023، مع نمو مستدام طوال الفترة 2025-2032.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق أجهزة إغلاق الأوعية الدموية العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 2.11 مليار دولار أمريكي

- حجم السوق عام 2026: 2.28 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.92 مليار دولار أمريكي

- معدل النمو السنوي المركب: 10.10% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق أجهزة إغلاق الأوعية الدموية بحصة بلغت 43.30% في عام 2025، مدفوعة بارتفاع الإنفاق على الرعاية الصحية والابتكارات التكنولوجية والعدد المتزايد من إجراءات أمراض القلب التداخلية.

- حسب نوع المنتج، من المتوقع أن تحتفظ الأجهزة القائمة على المكونات بأكبر حصة في السوق، مدعومة بالتفضيل المتزايد للحلول القائمة على المكونات الكولاجينية، وتغطية السداد الملائمة، وقدرتها على توفير الإرقاء السريع مع مضاعفات أقل.

أبرز المعالم القطرية:

- الولايات المتحدة: يؤدي الاعتماد المتزايد لأجهزة إغلاق الأوعية الدموية المتقدمة في المستشفيات والمراكز الجراحية المتنقلة، إلى جانب الحضور القوي للاعبين الرئيسيين، إلى تسريع الطلب على المنتج.

- أوروبا: يؤدي ارتفاع عدد إجراءات القلب والأوعية الدموية والشراكات الإستراتيجية بين مقدمي الرعاية الصحية وشركات التكنولوجيا الطبية إلى تعزيز إمكانية الوصول إلى حلول إغلاق الأوعية الدموية المبتكرة.

- الصين: يؤدي تزايد عدد السكان المسنين وارتفاع معدل انتشار أمراض القلب والأوعية الدموية إلى زيادة الطلب على أجهزة الإغلاق طفيفة التوغل في أماكن الرعاية الصحية.

- اليابان: الدعم التنظيمي لسداد تكاليف أجهزة إغلاق الأوعية الدموية وزيادة اعتماد الأجهزة المتقدمة القائمة على المكونات والخياطة هي التي تدفع نمو السوق.

اتجاهات سوق أجهزة إغلاق الأوعية الدموية

يعد تقديم عروض المنتجات المتقدمة بمثابة اتجاه بارز

في السنوات الأخيرة، لوحظت مضاعفات مختلفة مرتبطة بأقراص VCD التقليدية. المضاعفات المرتبطة بالأجهزة التي تستخدم الغرز مثل صدمات الأنسجة، والالتهاب، وعدم الراحة، وعدم كفاية الختم، وتأخر الإرقاء، وتفاعلات الأجسام الغريبة المرتبطة بالأجهزة المعتمدة على الكولاجين.

وأدى ذلك إلى زيادة أنشطة البحث والتطوير التي تهدف إلى تقديم منتجات متقدمة لإغلاق موقع الوصول المريح والآمن مع مضاعفات أقل، وبالتالي دفع التوسع في اتجاهات السوق العالمية لأجهزة إغلاق الأوعية الدموية خلال الفترة 2026-2034.

- على سبيل المثال، في يوليو 2021، طورت Vivasure Medical برنامجًا لـ PerQseal Blue. هذا المنتج عبارة عن جهاز إغلاق للأوعية الوريدية كبيرة التجويف بدون خياطة وقابل للامتصاص البيولوجي بالكامل. وهو مصمم لإجراءات القلب والأوعية الدموية عن طريق الجلد، بما في ذلك إصلاح أو استبدال الصمام التاجي عبر القسطرة (TMVR) وإصلاح أو استبدال الصمام ثلاثي الشرفات عبر القسطرة (TTVR).

علاوة على ذلك، زيادةالتجارب السريريةومن المتوقع أن تؤدي أنشطة جمع التبرعات والمبادرات الحكومية التي تهدف إلى تطوير عروض المنتجات في السوق إلى دفع اعتماد هذه الأجهزة ودفع نمو السوق خلال فترة التوقعات.

[هيكجVNL9L5]

عوامل نمو سوق أجهزة إغلاق الأوعية الدموية

ارتفاع عدد الإجراءات التدخلية يزيد من الطلب على المنتج في السوق

في السنوات الأخيرة، تم استخدام أجهزة إغلاق الأوعية الدموية بشكل متزايد بعد العمليات الجراحية طفيفة التوغل لتشخيص وعلاج أمراض القلب والأوعية الدموية. يؤدي الانتشار المتزايد لأمراض القلب والأوعية الدموية إلى زيادة عدد الإجراءات التداخلية وبالتالي زيادة استخدام هذه الأجهزة في هذه الإجراءات. وقد عزز هذا العدد المتزايد من الحالات اعتماد أجهزة إغلاق الأوعية الدموية ودفع نمو السوق.

- على سبيل المثال، وفقًا لصحيفة حقائق التحديث الإحصائي لأمراض القلب والسكتة الدماغية لعام 2022، العبء العالمي للمرض، تشير التقديرات إلى أن 244.1 مليون شخص مصابون بمرض القلب الإقفاري (IHD) على مستوى العالم، مع ارتفاع معدل انتشاره بين الذكور مقارنة بالإناث (141.0 و103.1 مليون شخص، على التوالي في عام 2020).

- بالإضافة إلى ذلك، وفقًا للبيانات التي نشرتها منظمة التعاون الاقتصادي والتنمية (OECD)، في المكسيك، تم إجراء ما يقدر بنحو 3293 عملية لرأب الأوعية التاجية عبر اللمعة في عام 2022 مقارنة بـ 2860 عملية في عام 2021.

علاوة على ذلك، تظهر هذه الأجهزة تحسنًا ملحوظًا في تحقيق الإرقاء وتقليل وقت التعافي مقارنةً بالضغط اليدوي بعد الإجراءات التداخلية. هذه المزايا للأجهزة تدفع نمو السوق.

فوائد المنتج الهامة رفع مستوى توسيع المنتج في السوق

في السنوات الأخيرة، أدت الفوائد المتزايدة لأجهزة إغلاق الأوعية الدموية مقارنة بتقنيات الضغط اليدوي لتحقيق الإرقاء إلى تعزيز اعتماد هذه الأجهزة بشكل كبير في الممارسة الطبية. تسمح هذه الأجهزة بالإرقاء عن طريق معالجة موقع الوصول مباشرة خلال 5 دقائق، مقارنة بالضغط اليدوي الذي يستغرق أكثر من 15 دقيقة.

علاوة على ذلك، قد تكون هذه الأجهزة أيضًا أكثر فعالية من حيث التكلفة من الضغط اليدوي نظرًا لقصر وقت الإرقاء والتمشية بعد الإجراء، مما يسمح للمرضى بالخروج في نفس اليوم.

- على سبيل المثال، وفقًا لمقال نشرته المعاهد الوطنية للصحة (NIH) في عام 2023، قدّر نموذج دراسة التوفير المحتمل لخدمة الصحة الوطنية بما يصل إلى 5.6 مليون دولار أمريكي (4.5 مليون جنيه إسترليني) سنويًا إذا تم استخدام أجهزة إغلاق الأوعية الدموية في كل إجراء بدلاً من الضغط اليدوي. علاوة على ذلك، كان هناك توفير متوسط في التكلفة قدره 218.9 دولارًا أمريكيًا (176 جنيهًا إسترلينيًا) لكل إجراء لأجهزة الإغلاق مقارنة بالضغط اليدوي، ويرجع ذلك أساسًا إلى انخفاض عدد مرات إقامة المرضى الداخليين.

وبالتالي، فإن تقليل مخاطر المضاعفات، وتعزيز راحة المريض، وانخفاض متطلبات التمريض والفوائد الاقتصادية تعمل على تحسين النتائج الإجرائية الشاملة وبالتالي دفع نمو السوق.

العوامل المقيدة

عمليات سحب المنتجات المتعلقة بأجهزة إغلاق الأوعية الدموية تحد من نمو السوق

على الرغم من الفوائد المتنوعة المرتبطة بالأجهزة والتقدم التكنولوجي في هذا المجال، فقد تم تسجيل العديد من عمليات سحب المنتجات. بالإضافة إلى ذلك، تصدر الشركات عمليات سحب للمنتجات بسبب بعض المخاوف الشائعة، مثل مشكلات التعقيم أو التغليف، والتي يمكن أن تشكل مخاطر على سلامة المرضى. مثل هذه السيناريوهات تعيق نمو السوق.

- على سبيل المثال، في أبريل 2022، أعلنت إدارة الغذاء والدواء الأمريكية عن سحب منتج Cardinal Health CELT ACD. تم الإبلاغ عن أن أحد المستخدمين حاول استخدام جهاز 6f Celt لإغلاق ثقب الشرايين 6f، مما أدى إلى تكوين ورم دموي على الفور بعد النشر.

قد تخلق مثل هذه الحوادث انطباعًا سلبيًا عن المنتج وقد تعيق نمو سوق أجهزة إغلاق الأوعية الدموية العالمية في السنوات القادمة.

تحليل تجزئة سوق أجهزة إغلاق الأوعية الدموية

حسب تحليل نوع المنتج

ساهم وجود تغطية السداد النشطة في نمو قطاع الأجهزة القائمة على التوصيل في السوق

فيما يتعلق بنوع المنتج، ينقسم السوق العالمي إلى أجهزة تعتمد على المكونات وأجهزة تعتمد على القصاصات.

من المتوقع أن يمتلك القطاع المعتمد على المقابس حصة سوقية مهيمنة تبلغ 62.28% في عام 2026. وينقسم القطاع المعتمد على المقابس أيضًا إلى أجهزة تعتمد على مادة مانعة للتسرب أو هلام وسدادات كولاجين. من بين الأجهزة القائمة على السدادات، استحوذ قطاع سدادات الكولاجين على حصة سوقية كبيرة في عام 2024. تعمل السدادات أو المواد المانعة للتسرب القائمة على الكولاجين على تعزيز تكوين الجلطة وتوفير حاجز مادي لتقليل النزيف، وغالبًا ما تستخدم مع طرق إغلاق أخرى. أدى الانتشار المتزايد لأمراض القلب والأوعية الدموية والإجراءات التدخلية المرتبطة بها إلى دفع اعتماد هذه الأجهزة.

- على سبيل المثال، في مارس 2024، وفقًا للبيانات التي نشرها المعهد الوطني للصحة، تم إجراء أكثر من مليون إجراء للقلب والأوعية الدموية عبر القسطرة عبر نطاق أمراض القلب التداخلية سنويًا في الولايات المتحدة.

علاوة على ذلك، فإن تسهيلات السداد المتزايدة والوعي باعتماد الأجهزة القائمة على المكونات يؤدي إلى زيادة اعتماد المرضى على هذه الأجهزة. وبالتالي تعزيز نمو هذا القطاع في السوق.

- على سبيل المثال، في أكتوبر 2023، أعلنت شركة Japan Lifeline Co., Ltd. أن جهاز VASCADE MVP، وهو جهاز إغلاق الأوعية الدموية لأوردة الفخذ من تصنيع شركة Haemonetics، قد حصل على تغطية سداد. مثل هذه المبادرات تعزز نمو السوق.

علاوة على ذلك، استحوذ قطاع الأجهزة المعتمدة على المقاطع على حصة كبيرة من السوق. وينقسم قطاع الأجهزة المعتمدة على المشبك أيضًا إلى أجهزة الخياطة وأجهزة المشبك/الدبابيس. استحوذت أجهزة الخياطة في الأجهزة القائمة على المشبك على حصة سوقية كبيرة في عام 2024.

يتم استخدام الأجهزة التي تعتمد على الخياطة لإغلاق التجاويف الكبيرة بعد العمليات الجراحية البسيطة مثلإصلاح تمدد الأوعية الدموية داخل الأوعية الدموية (EVAR)وزرع الصمام الأبهري عبر القسطرة (TAVI). علاوة على ذلك، من المتوقع أن تؤدي زيادة الشراكات وإطلاق الأجهزة القائمة على المقاطع من قبل اللاعبين الرئيسيين في السوق إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

حسب النوعتحليل

استحوذ القطاع السلبي على الحصة الأكبر بسبب الأنشطة البحثية المتزايدة

بناءً على النوع، يتم تقسيم السوق إلى سلبي ونشط.

من المتوقع أن يمثل القطاع السلبي 62.28٪ من السوق في عام 2026. تشتمل المقاربات السلبية على سدادات الكولاجين ومانع التسرب أو الأجهزة القائمة على الأجهزة القائمة على الهلام. يتم تعزيز نمو القطاع من خلال أنشطة البحث والتطوير المتزايدة من قبل اللاعبين الرئيسيين لإطلاق الأجهزة السلبية في السوق، مما يدفع نمو القطاع في السوق.

- على سبيل المثال، في حزيران (يونيو) 2022، أعلنت CyndRx عن بدء تسجيل المرضى في الولايات المتحدة للتجربة السريرية SEAL TO HEAL. تهدف هذه التجربة إلى تقييم سلامة وفعالية جهاز إغلاق الأوعية الدموية الجديد AbsortaSeal 5.6.7F. مثل هذه التطورات ومبادرات الدراسة السريرية التي اتخذها اللاعبون الرئيسيون تعزز نمو هذا القطاع في السوق.

علاوة على ذلك، يحتفظ القطاع النشط بحصة ملحوظة من السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. تحتوي أجهزة التقريب النشطة على أجهزة مثل الغرز والمشبك لإغلاق الأوعية الدموية.

يُعزى نمو هذا القطاع إلى الجهود القوية والتعاون بين اللاعبين الرئيسيين لتطوير وإطلاق أنظمة جديدة قائمة على المقاطع، ومن المتوقع أن يدفع نمو السوق خلال الفترة المتوقعة.

عن طريق تحليل موقع الوصول

ارتفاع تفضيل الشريان الفخذي لإجراءات القلب والأوعية الدموية بسبب الحجم الكبير وسهولة الوصول إليه مما يؤدي إلى نمو القطاع في السوق

بناءً على موقع الوصول، ينقسم السوق إلى فخذي وشعاعي وغيرها.

من المتوقع أن يتصدر قطاع الفخذ الناشئة السوق، حيث سيساهم بنسبة 90.79٪ عالميًا في عام 2026. ويُعزى نمو هذا القطاع إلى زيادة إجراءات أمراض القلب التداخلية مثل القسطرة وكون الشريان الفخذي موقع وصول مفضل لمجموعة واسعة من إجراءات القلب والأوعية الدموية نظرًا لحجمه الكبير وسهولة الوصول إليه. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة الموافقات التنظيمية لهذه الأجهزة لإغلاق موقع الوصول إلى الفخذ إلى تعزيز نمو هذا القطاع في السوق.

- على سبيل المثال، في أيار (مايو) 2022، أعلنت شركة Teleflex Incorporated عن موافقة وزارة الصحة الكندية على جهاز MANTA لإغلاق الأوعية الدموية. تم تصميم الجهاز لإغلاق موقع الوصول إلى الشرايين الفخذية الكبيرة. وأدت هذه الموافقة إلى توسيع نطاق توفر جهاز MANTA في كندا، مما ساهم في نمو السوق العالمية.

علاوة على ذلك، احتفظ قطاع موقع الوصول الشعاعي بثاني أعلى حصة من قطاع موقع الوصول ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. يرجع نمو هذا القطاع إلى تفضيل مواقع الوصول الشعاعي للعديد من إجراءات أمراض القلب، حيث يتم تحقيق الإرقاء عن طريق الضغط اليدوي.

ومع ذلك، فإن المضاعفات المرتبطة بالضغط اليدوي، مثل نزيف الورم الدموي، حولت تركيز الباحثين والشركات إلى تطوير أجهزة جديدة ومتقدمة للضغط الشعاعي. وبالتالي، فإن زيادة المبادرات البحثية من قبل اللاعبين الرئيسيين في السوق لإطلاق أجهزة لمواقع الوصول الشعاعي قد تدفع نمو القطاع خلال فترة التوقعات.

- على سبيل المثال، في مايو 2019، أعلنت شركة Cordis عن إطلاق محفظة RADIAL 360 في الولايات المتحدة. تشتمل المحفظة على مجموعة من المنتجات لتسهيل النهج عبر الشعاعي (TRA) لإجراءات أمراض القلب التداخلية، بما في ذلك ZEPHYR Vascular Compression Band، المصمم لتوفير الأمان والراحة والمرونة والبساطة لتحقيق الإرقاء الواضح.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المستخدم النهائي

قاد قطاع المستشفيات والخدمات الطبية المتقدمة السوق بسببشبكة واسعة من المرافق

بناءً على المستخدم النهائي، يتم تقسيم السوق العالمية إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

من المتوقع أن يقود قطاع المستشفيات والخدمات الطبية المتقدمة السوق، حيث سيساهم بنسبة 75% عالميًا في عام 2026. ويرجع نمو هذا القطاع إلى التسهيلات التي تقدمها الحكومة في البلدان المتقدمة لتحسين الإقامة في المستشفى والعلاجات الفعالة، مما أدى إلى زيادة عدد حالات دخول المستشفى وزيادة الطلب على إجراءات أمراض القلب.

وقد أدى العدد المتزايد من زيارات المرضى وإجراءات أمراض القلب في المستشفيات إلى اعتماد هذه الأجهزة، مما ساهم في نمو هذا القطاع في السوق.

- وفقًا للبيانات التي نشرتها وزارة الصحة والخدمات الإنسانية الأمريكية في أبريل 2024، تم تسجيل حوالي 13.0 مليون مريض زاروا عيادات الأطباء مصابين بتصلب الشرايين التاجية وغيره من أمراض القلب الإقفارية المزمنة.

- بالإضافة إلى ذلك، في ديسمبر 2022، بحسب الجراحة الإسعافية Center Association، هناك 6,200 مركزًا طبيًا معتمدًا للرعاية الطبية في الولايات المتحدة. هذا العدد الكبير من المستشفيات والمراكز الجراحية المتنقلة هو ومن المتوقع أن يعزز إمكانية الوصول إلى المنتجات المتقدمة مثل أجهزة إغلاق الأوعية الدموية للإجراءات التداخلية.

استحوذ قطاع العيادات المتخصصة على جزء كبير من السوق. ويعزى نمو هذا القطاع إلى مجموعة واسعة من عروض الخدمات مع أحدث المرافق والأدوات المتخصصة لرعاية القلب. علاوة على ذلك، من المتوقع أن يؤدي إطلاق عيادات المرافق المتقدمة لرعاية القلب إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

- على سبيل المثال، في يناير 2023، أطلق مستشفى ملبورن الملكي (RMH) في أستراليا مختبرًا جديدًا لقسطرة القلب، مما أدى إلى زيادة في تدفق المرضى وانخفاض مدة الإقامة في المستشفى للحصول على رعاية القلب.

علاوة على ذلك، يمتلك القطاع الآخر حصة كبيرة من السوق. يشمل هذا القطاع المعاهد الأكاديمية والبحثية. من المتوقع أن تؤدي أنشطة البحث والتطوير المتزايدة التي تهدف إلى إطلاق منتجات متقدمة ذات تعقيدات أقل إلى دفع نمو هذا القطاع خلال الفترة المتوقعة.

رؤى إقليمية

استنادًا إلى الجغرافيا، يتم تقسيم سوق أجهزة إغلاق الأوعية الدموية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Vascular Closure Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 0.91 مليار دولار أمريكي في عام 2025، وهو ما يمثل 43.30٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.98 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي الانتشار المتزايد لأمراض القلب والأوعية الدموية وعدد إجراءات أمراض القلب التداخلية المرتبطة بها إلى تعزيز اعتماد هذه الأجهزة في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.94 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا للبيانات التي نشرتها منظمة التعاون الاقتصادي والتنمية (OECD)، في كندا، تم إجراء 54392 عملية رأب الأوعية التاجية عبر اللمعة في عام 2022 مقارنة بـ 53700 عملية في عام 2021.

بالإضافة إلى ذلك، فإن وجود اللاعبين الرئيسيين في السوق، والمرافق البحثية المتقدمة ذات المعايير التنظيمية الصارمة، والبنية التحتية المتطورة للرعاية الصحية في المنطقة يؤدي إلى اعتماد الأجهزة في المنطقة والحفاظ على هيمنتها في السوق العالمية.

أوروبا

سجلت أوروبا حجم سوق قدره 0.57 مليار دولار أمريكي في عام 2025، حيث استحوذت على 27.20٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.63 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي وجود بنية تحتية ومرافق رعاية صحية متقدمة ذات معايير عالية من الرعاية إلى تعزيز اعتماد هذه الأجهزة في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.10 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.13 مليار دولار أمريكي بحلول عام 2026.

بالإضافة إلى ذلك، فإن المبادرات الحكومية المتزايدة في المنطقة لتحسين رعاية القلب وتوفير مرافق متقدمة للمرضى الذين يعانون من أمراض القلب والأوعية الدموية.

- على سبيل المثال، في أكتوبر 2023، دخلت شركة Royal Philips في شراكة مع مؤسسة University Hospitals Sussex NHS Foundation Trust لإطلاق مختبر قسطرة القلب لتعزيز تشخيص أمراض القلب للأفراد في ساسكس. تعمل مثل هذه الشراكات على زيادة إمكانية الوصول إلى هذه الأجهزة واعتماد المنتجات في المنطقة.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 0.42 مليار دولار أمريكي، وهو ما يمثل 19.80٪ من السوق العالمية، ومن المتوقع أن ينمو إلى 0.46 مليار دولار أمريكي في عام 2026. ويعزز نمو المنطقة من خلال ارتفاع عدد كبار السن وتعديل نمط الحياة، مما يؤدي إلى زيادة عدد الحالات المرتبطة بأمراض القلب والأوعية الدموية. وقد أدى العدد المتزايد من الحالات، إلى جانب العدد المتزايد من العمليات الجراحية التداخلية، إلى دفع اعتماد هذه العمليات في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.05 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.13 مليار دولار أمريكي بحلول عام 2026.

علاوة على ذلك، من المتوقع أن يؤدي التعاون المتزايد بين اللاعبين الرئيسيين لتطوير رعاية القلب في المنطقة إلى دفع نمو المنطقة في السوق.

- على سبيل المثال، في أغسطس 2022، عقدت GE Healthcare شراكة مع Boston Scientific لتقديم حلول رعاية القلب التدخلية الشاملة في الهند. ويهدف هذا التعاون إلى معالجة المرض السائد وتحسين الوصول إلى العلاج وتعزيز رعاية القلب للمرضى في الدولة. ومن المتوقع أن يؤدي هذا التعاون إلى توسيع نطاق اعتماد المنتج في المنطقة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 3.40% في السوق العالمية في عام 2025، بقيمة 0.07 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.07 مليار دولار أمريكي في عام 2026. وقدرت قيمة سوق أمريكا اللاتينية بمبلغ 0.13 مليار دولار أمريكي في عام 2025، مستحوذة على 6.30% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.14 مليار دولار أمريكي في عام 2026. واستحوذت مناطق أفريقيا وأفريقيا على حصة منخفضة نسبيًا من السوق نظرًا لقلة اعتماد هذه الأجهزة في المنطقة. ومع ذلك، من المتوقع أن يؤدي العدد المتزايد من حالات الإصابة بالسكتة الدماغية وأمراض الشريان التاجي إلى جانب ارتفاع نفقات الرعاية الصحية والمبادرات الإستراتيجية من قبل الحكومة الإقليمية إلى تعزيز اعتماد المنتج خلال الفترة المتوقعة.

- على سبيل المثال، في حزيران (يونيو) 2022، أطلقت جمعية القلب الأمريكية برنامجًا علميًا جديدًا للتنفيذ في المكسيك بهدف توحيد تشخيص أمراض القلب والأوعية الدموية وعلاجها والتركيز على تحسين رعاية المرضى المصابين بأمراض القلب والأوعية الدموية الناتجة عن تصلب الشرايين (ASCVD)، وتؤدي مثل هذه المبادرات إلى نمو السوق في المنطقة.

اللاعبون الرئيسيون في الصناعة

يساعد التواجد الجغرافي القوي إلى جانب عروض المنتجات المتقدمة من قبل اللاعبين الرئيسيين في الحفاظ على مكانتها في السوق

المشهد التنافسي للسوق يقلد الهيكل الموحد. تعد شركات Terumo Corporation وAbbott وTeleflex Incorporated وHaemonetics Corporation من بين اللاعبين المهمين الذين يمتلكون جزءًا مركزيًا من حصة السوق العالمية. نظرًا لوجود محافظ منتجات قوية وحضور جغرافي قوي وأنشطة استراتيجية لتعزيز عروض المنتجات في السوق.

- على سبيل المثال، في فبراير 2024، أعلنت شركة Terumo Corporation عن افتتاح منشأة التصنيع الجديدة الخاصة بها في موقع Caguas ببورتوريكو. وتهدف هذه المنشأة إلى تلبية الطلب المتزايد على أقراص Angio-Seal VCD في المنطقة.

وتشمل الشركات البارزة الأخرى Cordis، وVivasure Medical Ltd.، وVasorum Ltd.، وINVAMED، وغيرهم من اللاعبين الرئيسيين في السوق العالمية من حيث الحصص. من المتوقع أن يؤدي وجود منتجات متنوعة مع مبادرات للبحث والتطوير لإطلاق منتجات متقدمة بموافقات تنظيمية في السوق إلى تعزيز تواجدها في السوق خلال فترة التنبؤ.

قائمة بأفضل شركات أجهزة إغلاق الأوعية الدموية:

- شركة تيرومو(اليابان)

- أبوت (نحن.)

- تيليفليكس إنكوربوريتد(نحن.)

- كورديس (الولايات المتحدة)

- شركة الهيمونيتكس (نحن.)

- شركة فاسوروم المحدودة (أيرلندا)

- ينفيميد (نحن.)

- شركة فيفاشور ميديكال المحدودة (أيرلندا)

التطورات الصناعية الرئيسية:

- ديسمبر 2023:قامت شركة Vivasure Medical Ltd. بتسجيل أول المرضى في دراسة ELITE السريرية لـ PerQseal Elite. تهدف الدراسة السريرية متعددة المراكز أحادية الذراع إلى تقييم سلامة وفعالية PerQseal Elite.

- أكتوبر 2023:أعلنت شركة Terumo Corporation أن جهازي الإغلاق المتطورين التابعين لها، Angio-Seal VIP وFemoseal، حصلا على علامة CE.

- فبراير 2023:استحوذت شركة Terumo Corporation على شركة Medeon Biodesign, Inc.، بهدف إضافة أجهزة إغلاق الأوعية الدموية ذات التجويف الكبير إلى مجموعة منتجاتها وتوسيع أعمال أجهزة الوصول التدخلية.

- سبتمبر 2022:حصلت شركة Haemonetics Corporation على شهادة علامة CE لأنظمة إغلاق الأوعية الدموية VASCADE وأنظمة إغلاق الأوعية الدموية الوريدية VASCADE MVP.

- مارس 2021:تلقت شركة Vasorum Ltd. استثمارًا بقيمة 6.49 مليون دولار أمريكي من BGF. تم استخدام الاستثمارات لتوسيع عرض منتجات الشركة وتسريع اعتماد CELT ACD في السوق الأمريكية.

تغطية التقرير

ويركز التقرير العالمي لسوق أجهزة إغلاق الأوعية الدموية على نظرة عامة على الصناعة وديناميكيات السوق، مثل برامج التشغيل والقيود والفرص والاتجاهات. بالإضافة إلى ذلك، يوفر تقرير أبحاث السوق معلومات تتعلق بالتقدم التكنولوجي وتحليل أسعار المنتجات في السوق. علاوة على ذلك، يركز تحليل السوق العالمية أيضًا على انتشار الأمراض الرئيسية، وتطورات الصناعة الرئيسية، وإطلاق المنتجات الجديدة في السوق. بالإضافة إلى ذلك، تم تغطية تأثير فيروس كورونا (COVID-19) أيضًا في التقرير.

[هفجبTUHWGr]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 10.10% من 2026 إلى 2034 |

|

التقسيم |

حسب نوع المنتج

|

|

حسب النوع

|

|

|

عن طريق موقع الوصول

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 2.11 مليار دولار أمريكي في عام 2025.

وفي عام 2025، بلغ حجم سوق أمريكا الشمالية 0.91 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.10٪ خلال الفترة المتوقعة.

حسب قطاع نوع المنتج، يتصدر قطاع الأجهزة القائمة على المكونات السوق.

سيطرت منطقة أمريكا الشمالية على السوق في عام 2025.

العوامل المساهمة، مثل العدد المتزايد من إجراءات أمراض القلب التداخلية إلى جانب الفوائد الكبيرة للمنتج، هي العوامل الرئيسية التي تدفع نمو السوق.

يعد تقديم عروض المنتجات المتقدمة هو الاتجاه الرئيسي في السوق.

تعد شركات Terumo Corporation وAbbott وTeleflex Incorporated وHaemonetics Corporation من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 168

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.