حجم سوق إدارة النفايات، والمشاركة وتحليل الصناعة، حسب نوع النفايات (النفايات الصلبة البلدية (MSW)، والنفايات الصناعية، ونفايات البناء والهدم (C&D)، ونفايات التعدين واستغلال المحاجر، وغيرها)، حسب طريقة المعالجة (التجميع والنقل، وطمر النفايات، وإعادة التدوير/استعادة المواد، وتحويل النفايات إلى طاقة (WtE)، والسماد والهضم اللاهوائي، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق إدارة النفايات والتوقعات المستقبلية

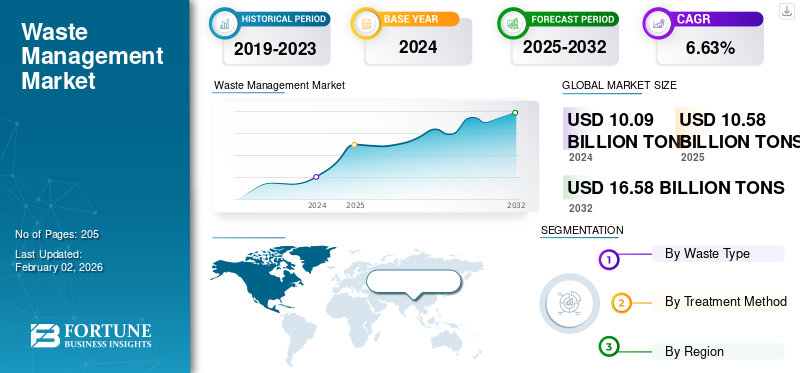

قدر حجم سوق إدارة النفايات العالمية بـ 10.58 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.13 مليار دولار أمريكي في عام 2026 إلى 19.5 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.26٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق إدارة النفايات العالمية بحصة سوقية بلغت 38.87% في عام 2025.

يرتفع السوق عالميًا بسبب زيادة التحضر والتصنيع وزيادة الوعي البيئي. في كل عام، ينتج العالم مليارات الأطنان من النفايات، وبدون التعامل معها بشكل سليم، فإنها تساهم في التلوث وانبعاثات الغازات الدفيئة والإضرار بالنظام البيئي.

وتقوم الحكومات والمنظمات الدولية مثل برنامج الأمم المتحدة للبيئة (UNEP) ومنظمة التعاون الاقتصادي والتنمية (OECD) بفرض لوائح أكثر صرامة فيما يتعلق بالنفايات، وتشجيع مبادرات إعادة التدوير والاقتصاد الدائري. كما أصبح المستهلكون أكثر وعياً بالاستدامة، مما دفع الشركات إلى اعتماد ممارسات التخلص وإعادة التدوير الصديقة للبيئة. وقد أدت الابتكارات التكنولوجية مثل أنظمة التجميع الذكية، وتحويل النفايات إلى طاقة، والتتبع الرقمي، إلى جعل تقنيات إدارة النفايات أكثر كفاءة ومجدية اقتصاديا. بالإضافة إلى ذلك، زيادة الاستثمارات في البنية التحتية الخضراء والطاقة المتجددةلقد وضعت الإدارة الفعالة للنفايات كجزء مهم من أهداف الاستدامة العالمية. هذه العوامل كانت تقود حصة السوق في السنوات الأخيرة.

على سبيل المثال، تعد شركة Veolia إحدى الشركات الرائدة في مجال خدمات إدارة النفايات والخدمات البيئية ومقرها في باريس، فرنسا. وهي تدير مشاريع النفايات الصلبة والخطرة ومعالجة المياه واستعادة الطاقة على مستوى العالم. تدير شركة Veolia مرافق إعادة التدوير وتحويل النفايات إلى طاقة والتي تحول ملايين الأطنان من النفايات إلى مواد وطاقة قابلة لإعادة الاستخدام سنويًا، مما يعزز كفاءة الموارد وحماية البيئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق إدارة النفايات

- حجم السوق عام 2025: 10.58 مليار دولار أمريكي

- حجم السوق عام 2026: 11.13 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 19.5 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.26% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق إدارة النفايات بحصة بلغت 38.87% في عام 2025.

- استحوذ قطاع النفايات الصلبة البلدية (MSW) على أكبر حصة سوقية بنسبة 41.06٪ في عام 2026.

- وسيطر قطاع مدافن النفايات على السوق بحصة بلغت 28.75% في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية، حيث وصلت قيمتها إلى 3.86 مليار طن في عام 2024 بعد النمو القوي في الاقتصادات الكبرى.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 28.83٪ من السوق العالمية في عام 2025، بقيمة 3.05 مليار دولار أمريكي.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً كبيراً خلال فترة التوقعات، بدعم من اللوائح البيئية الصارمة ومبادرات الاستدامة.

نحن.

من المتوقع أن يصل سوق إدارة النفايات في الولايات المتحدة إلى قيمة 2.81 مليار طن في عام 2026.

اليابان

اليابان يستمر التحضر المتزايد وتركيز البلاد القوي على ممارسات المعالجة المستدامة للنفايات وإعادة التدوير في دعم توسع السوق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

التحضر السريع والنمو السكاني لدفع نمو السوق

لقد برز التحضر السريع والنمو السكاني كأهم القوى الدافعة لصناعة إدارة النفايات العالمية. ومع هجرة المزيد من الناس إلى المدن بحثا عن سبل عيش أفضل، تتوسع المناطق الحضرية بمعدل غير مسبوق. وفقا للأمم المتحدة، يعيش الآن أكثر من 56% من سكان العالم في المناطق الحضرية، ومن المتوقع أن يصل هذا الرقم إلى 68% بحلول عام 2050. ويعمل هذا التحول الديموغرافي على تكثيف الضغوط على البنية التحتية لإدارة النفايات، مما يؤدي إلى ارتفاع كميات النفايات الصلبة البلدية.

وتشير تقديرات برنامج الأمم المتحدة للبيئة إلى أن العالم يولد حاليا أكثر من 2.1 مليار طن من النفايات البلدية الصلبة سنويا، وقد يتضاعف هذا الرقم إلى 3.8 مليار طن بحلول عام 2050 إذا استمر توليد النفايات في تجاوز القدرة على الإدارة. وتواجه المناطق الحضرية، وخاصة في الاقتصادات النامية في جميع أنحاء آسيا وأفريقيا، أكبر التحديات، بما في ذلك المساحة المحدودة لمدافن النفايات، ومكبات النفايات في الهواء الطلق، وسوء فصل النفايات، وعدم كفاية أنظمة إعادة التدوير.

قيود السوق:

التكلفة العالية لجمع النفايات ومعالجتها والتخلص منها لتقييد توسع السوق

أحد التحديات الكبيرة التي تعيق نمو سوق إدارة النفايات هو ارتفاع تكلفة جمع النفايات ومعالجتها والتخلص منها. تطوير وصيانة مصانع إعادة التدوير الحديثة والمدافن الصحيةتحويل النفايات إلى طاقةوتتطلب المرافق استثمارات رأسمالية كبيرة، وهو ما تكافح العديد من الدول النامية من أجل تحمله.

إن إنشاء مدافن النفايات الحديثة، ومرافق إعادة التدوير، ومحطات تحويل النفايات إلى طاقة يتطلب استثمارات ضخمة وتكنولوجيا متقدمة. وفي العديد من المناطق النامية، يؤدي التمويل المحدود وعدم كفاية الشراكات بين القطاعين العام والخاص إلى إعاقة التوسع. وتؤدي التكاليف التشغيلية مثل الوقود والعمالة والصيانة إلى زيادة الضغط على ميزانيات البلديات. بالإضافة إلى ذلك، فإن نقل النفايات من المدن المكتظة بالسكان إلى مواقع المعالجة يزيد من النفقات.

فرص السوق:

ومن المتوقع أن يؤدي التحول نحو الاقتصاد الدائري إلى خلق فرص النمو

تدخل صناعة إدارة النفايات العالمية مرحلة مليئة بالفرص الكبيرة مدفوعة بأهداف الاستدامة والابتكار التكنولوجي وإصلاحات السياسات. وتكمن إحدى الفرص الرئيسية في التحول نحو الاقتصاد الدائري، حيث يُنظر إلى النفايات باعتبارها موردا قيما وليس عبئا. تعمل إعادة التدوير وإعادة الاستخدام واستعادة الموارد على فتح أسواق جديدة للمواد الخام الثانوية، مما يخلق فوائد بيئية واقتصادية.

على سبيل المثال، وفقا لخطة عمل الاقتصاد الدائري للاتحاد الأوروبي (CEAP)، من الممكن أن يزيد الناتج المحلي الإجمالي للاتحاد الأوروبي بنسبة 0.5٪ ويخلق حوالي 700 ألف فرصة عمل جديدة بحلول عام 2030، في حين يقلل بشكل كبير من توليد النفايات وانبعاثات الكربون. وتدفع الخطة أيضًا الاستثمار في تقنيات إعادة التدوير المتقدمة وخطط مسؤولية المنتجين، مما يضع معيارًا عالميًا للحد من النفايات وكفاءة الموارد.

تحديات السوق:

يمثل سوء فصل النفايات عند المصدر تحديات كبيرة لنمو السوق

لا يزال سوء فصل النفايات عند المصدر أحد التحديات الأكثر إلحاحًا في قطاع إدارة النفايات على مستوى العالم. تبدأ الإدارة الفعالة للنفايات على المستويات المنزلية والصناعية والتجارية، حيث يكون الفصل المناسب بين المواد العضوية والقابلة لإعادة التدوير والمواد الخطرة أمرًا ضروريًا. ومع ذلك، في العديد من البلدان، وخاصة الاقتصادات النامية، غالبًا ما تكون النفايات مختلطة، مما يجعل إعادة التدوير والتسميد واستعادة الطاقة غير فعالة ومكلفة. ووفقا لبرنامج الأمم المتحدة للبيئة، يؤدي الفصل غير الكافي إلى خسارة ما يقرب من 60% إلى 70% من المواد القابلة لإعادة التدوير، مما يقوض مبادرات الاقتصاد الدائري.

اتجاهات سوق إدارة النفايات:

تعد الشعبية المتزايدة لتقنيات تحويل النفايات إلى طاقة (WtE) اتجاهًا رئيسيًا في السوق

يمثل ظهور تقنيات تحويل النفايات إلى طاقة (WtE) تطورًا محوريًا في إدارة النفايات العالمية. تعمل أنظمة تحويل النفايات إلى طاقة على تحويل النفايات الصلبة البلدية غير القابلة لإعادة التدوير إلى كهرباء أو حرارة أوالوقود الحيويمن خلال عمليات مثل الحرق، والانحلال الحراري، والتغويز، والهضم اللاهوائي. لا تقلل هذه التقنيات من الاعتماد على مدافن النفايات فحسب، بل تساهم أيضًا في توليد الطاقة المتجددة وتخفيف غازات الاحتباس الحراري.

وفقًا لوكالة الطاقة الدولية (IEA)، يمكن لمحطات تحويل النفايات إلى طاقة الحديثة استرداد ما يصل إلى 30% من الطاقة الموجودة في النفايات مع الالتزام بمعايير الانبعاثات الصارمة. نجحت دول مثل اليابان وألمانيا والسويد في دمج تحويل النفايات إلى طاقة في أطر اقتصادها الدائري، مما أدى إلى تحويل تحديات التخلص من النفايات إلى حلول للطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع النفايات

تعتبر النفايات الصلبة البلدية (MSW) هي المهيمنة بسبب التركيز المتزايد على ممارسات الاقتصاد الدائري

على أساس نوع النفايات، يتم تصنيف السوق إلى النفايات الصلبة البلدية (MSW)، والنفايات الصناعية، ونفايات البناء والهدم (C&D)، ونفايات التعدين والمحاجر، وغيرها.

في عام 2026، يهيمن قطاع النفايات الصلبة البلدية بحصة 41.06%. إن مجموعة من التفويضات البيئية، وضغوط التحضر، والتركيز المتزايد على ممارسات الاقتصاد الدائري هي التي تقود قطاع النفايات الصلبة البلدية (MSW). وفي الوقت نفسه، تعمل الأطر التنظيمية التي تهدف إلى تقليل الاعتماد على مدافن النفايات مثل الضرائب على مدافن النفايات، وأهداف التحويل، وفرض الحظر على بعض مجاري النفايات، على التعجيل بتبني تقنيات تحويل النفايات إلى طاقة، والتسميد، وإعادة التدوير، واسترداد المواد.

يشهد قطاع نفايات البناء والهدم (C&D) أسرع نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.89٪. ويعزى النمو في هذا القطاع إلى التحضر السريع، وتطوير البنية التحتية على نطاق واسع، والتجديدات المستمرة للمباني في الأسواق الناشئة والمتقدمة. يؤدي التوسع في البناء السكني والتجاري والصناعي إلى زيادة الحطام بشكل كبير مثل الخرسانة والخشب والمعادن وغيرهاالبلاستيك. بالإضافة إلى ذلك، فإن اللوائح البيئية الأكثر صرامة، وزيادة اعتماد ممارسات المباني الخضراء، والتركيز المتزايد على إعادة التدوير واستعادة الموارد، تؤدي إلى إدارة أكثر رسمية لنفايات البناء والتشييد.

[راجكKO7J5I]

بواسطة طريقة العلاج

يهيمن مكب النفايات على السوق نظرًا لقدرته على التعامل مع كميات كبيرة من النفايات

على أساس طريقة المعالجة، يتم تصنيف السوق إلى التجميع والنقل، ودفن النفايات، وإعادة التدوير/استعادة المواد، وتحويل النفايات إلى طاقة (WtE)، والسماد والهضم اللاهوائي، وغيرها.

وفي عام 2026، سيهيمن قطاع مدافن النفايات بحصة تبلغ 28.75%. لا يزال دفن النفايات أحد أكثر طرق إدارة النفايات استخدامًا في جميع أنحاء العالم نظرًا لبساطته وفعاليته من حيث التكلفة وقدرته على التعامل مع كميات كبيرة من النفايات. تعتمد العديد من الدول النامية وحتى بعض الدول المتقدمة بشكل كبير على مدافن النفايات لأنها تتطلب استثمارات رأسمالية أقل ومدخلات تكنولوجية مقارنة بالخيارات المتقدمة مثلمرافق إعادة التدوير أو تحويل النفايات إلى طاقة.

يشهد قطاع إعادة التدوير/استرداد المواد أسرع نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 9.52%.يعد إعادة التدوير/استرداد المواد هو القطاع الأسرع نموًا في إدارة النفايات لأنه يتماشى بشكل مباشر مع السياسات العالمية التي تدفع إلى تنفيذ الاقتصاد الدائري، وتقليل استخدام مدافن النفايات، وخفض انبعاثات الكربون. وتعمل الحكومات على فرض أهداف أكثر صرامة لإعادة التدوير، وخطط موسعة لمسؤولية المنتجين، وفرض حظر على دفن المواد القابلة لإعادة التدوير، وهو ما يزيد بشكل كبير من الاستثمار في تقنيات الفرز والفصل وإعادة المعالجة المتقدمة.

التوقعات الإقليمية لسوق إدارة النفايات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Waste Management Market Size, 2025 (USD billion tons) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2023، بقيمة 3.64 مليار طن، كما استحوذت على الحصة الرائدة في عام 2024 بـ 3.86 مليار طن. تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا في قطاع إدارة النفايات بسبب تسارع التحضر والتصنيع والتوسع السكاني. إن بلدان مثل الصين والهند واليابان وكوريا الجنوبية، التي تضم أكثر من 60% من سكان العالم، تولد كميات هائلة من النفايات البلدية والصناعية والخطرة. ووفقا لبرنامج الأمم المتحدة للبيئة، فإن آسيا وحدها تمثل ما يقرب من نصف إجمالي توليد النفايات في العالم، ويستمر هذا الرقم في الارتفاع مع توسع أنماط الحياة الحضرية والطلب الاستهلاكي.

أوروبا

ينبع الطلب على إدارة النفايات في أوروبا من مزيج من السياسة البيئية الصارمة والبنية التحتية الناضجة والالتزام القوي بمبادئ الاقتصاد الدائري. وقد نفذ الاتحاد الأوروبي تشريعات شاملة مثل التوجيه الإطاري للنفايات، وخطة عمل الاقتصاد الدائري، والخطط الوطنية لمسؤولية المنتج الموسعة (EPR) التي تفرض معدلات عالية من إعادة التدوير، والاسترداد، والتخلص السليم.

تقدر قيمة السوق في ألمانيا بـ 0.53 مليار طن في عام 2025. إن القوانين البيئية الصارمة في ألمانيا، وأنظمة إعادة التدوير المتقدمة، وسياسات الاقتصاد الدائري القوية هي التي تدفع حصة سوق إدارة النفايات. يتم إعادة تدوير أو استرداد ما يزيد عن 65% من النفايات في ألمانيا من خلال محطات تحويل النفايات إلى طاقة (WtE)، مما يجعلها رائدة عالميًا في الإدارة المستدامة للنفايات.

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 28.83٪ من حصة السوق العالمية، حيث وصلت قيمتها إلى 3.05 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 3.18 مليار طن أمريكي في عام 2026. وتنتج الولايات المتحدة وكندا بعضًا من أكبر كميات النفايات البلدية والصناعية في العالم، مدفوعة بالنزعة الاستهلاكية والنشاط الصناعي. وهذا يتطلب أنظمة متقدمة لإعادة التدوير، وإدارة مدافن النفايات، وعمليات تحويل النفايات إلى طاقة (WtE).

ومن المتوقع أن تسجل الولايات المتحدة قيمة قدرها 2.81 مليار طن في عام 2026. وتدفع العديد من العوامل البيئية والاقتصادية والتنظيمية إدارة النفايات في الولايات المتحدة. يؤدي تزايد التحضر والكثافة السكانية إلى زيادة حجم النفايات الصلبة البلدية، مما يخلق حاجة أقوى إلى أنظمة جمع وإعادة تدوير وتخلص فعالة. ويدفع الوعي البيئي المتزايد أيضًا الأسر والشركات إلى تبني ممارسات مستدامة، مما يعزز الطلب على برامج إعادة التدوير وحلول تحويل النفايات إلى طاقة. على سبيل المثال، اعتبارًا من يناير 2022 فصاعدًا، نفذت الولايات، وهي كاليفورنيا ونيويورك وفيرمونت، تفويضات إعادة تدوير المواد العضوية التي تشجع أو تطلب من الأسر والشركات فصل بقايا الطعام عن القمامة العادية. تعمل هذه البرامج على تحويل ملايين الأطنان من النفايات العضوية من مدافن النفايات كل عام، مما يقلل من انبعاثات غاز الميثان مع زيادة الطلب على مرافق التسميد ومبادرات تحويل النفايات إلى طاقة ذات الصلة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 7.34% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 78 مليار طن أمريكي، ومن المتوقع أن تصل إلى 0.83 مليار طن أمريكي في عام 2026. وفي المنطقة، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.38 مليار طن في عام 2025. ويرجع هذا النمو بشكل رئيسي إلى زيادة الاستثمارات في الاقتصاد الدائري وتقنيات النفايات الخضراء.

أمريكا اللاتينية

خلال فترة التوقعات، من المتوقع أن تظهر منطقة أمريكا اللاتينية فرصًا هائلة لإدارة النفايات.تواجه العديد من المدن في المنطقة، مثل ساو باولو، ومكسيكو سيتي، وبوينس آيرس، تحديات متزايدة ناجمة عن عدم كفاية جمع النفايات والاعتماد المتزايد على مدافن النفايات. وتعطي الحكومات الآن الأولوية لأنظمة إعادة التدوير الحديثة، ومشاريع تحويل النفايات إلى طاقة، والشراكات بين القطاعين العام والخاص لتحسين الكفاءة والحد من التلوث. في عام 2025، أنتجت أمريكا اللاتينية 0.5 مليار طن، مما ساهم بنسبة 4.76% في إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.83 مليار طن في عام 2026. وفي أمريكا اللاتينية، من المقرر أن تحقق البرازيل قيمة 0.29 مليار طن في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يقوم البائعون بتوسيع السوق بشكل نشط من خلال استخدام تحليلات البيانات ولوحات معلومات الأداء

يتزايد الطلب على إدارة النفايات بين الشركات الرئيسية مثل Veolia، وSUEZ Group، وWaste Management, Inc. (WM)، وRepublic Services, Inc.، وغيرها.تحليلات البياناتولوحات معلومات الأداء لتتبع تدفقات النفايات وأداء البائعين (أوقات التجميع والحجم ومعدلات التلوث) والامتثال. تقوم الشركات التي تعمل مع البائعين بإجراء عمليات تدقيق للنفايات لفهم ماهية النفايات المتولدة وكميتها بالضبط، ثم استخدامها لتحديد أهداف تقليلها وإعادة تدويرها وإعادة استخدامها.

في منتصف عام 2025، أعلنت شركة WasteManagementInc. (WM) عن خطط طويلة المدى (حتى عام 2027) تستهدف إيرادات تتراوح بين 28.5 و29.25 مليار دولار أمريكي، مدفوعة بالاستثمارات في إعادة التدوير، والطاقة المتجددة، والبنية التحتية للمواد العضوية، ومجاري النفايات المنظمة/الخطيرة.

قائمة شركات إدارة النفايات الرئيسية:

- فيوليا (فرنسا)

- مجموعة السويس (فرنسا)

- شركة إدارة النفايات (WM)(نحن.)

- شركة Republic Services, Inc. (الولايات المتحدة)

- شركة كلين هاربورز (الولايات المتحدة)

- شركة بيفا ش(المملكة المتحدة.)

- ريمونديس SE & Co. KG (ألمانيا)

- رينوي بي ال سي(المملكة المتحدة.)

- ستيريسيكل، وشركة(نحن.)

- شركة كوفانتا القابضة (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في أكتوبر 2025،كشفت مدينة جولد كوست في أستراليا عن خطة تطوير كبرى لتحويل موقع مكب النفايات إلى منطقة "لتحويل النفايات إلى طاقة". ويستهدف المشروع تحويل ما يصل إلى 97% من النفايات من مدافن النفايات عن طريق بناء منطقة متكاملة لإعادة التدوير والطاقة، بما في ذلك منشأة تحول النفايات غير القابلة لإعادة التدوير إلى طاقة.

- في أكتوبر 2025،أطلقت بلدية دبي مبادرة "دائرة دبي" ضمن استراتيجية دبي المتكاملة لإدارة النفايات 2021-2041. وتهدف الخطة إلى تحويل النفايات من مكبات النفايات بنسبة 100% وإعادة تدوير ما لا يقل عن 56% من خلال الجمع الذكي والحملات التعليمية والمنصات الرقمية.

- في سبتمبر 2025،قامت شركة مدينة تيروتشيرابالي (في ولاية تاميل نادو الهندية) بتكثيف جهودها في إدارة النفايات البلاستيكية من خلال الشراكة معأسمنتمصانع تستخدم المواد البلاستيكية غير القابلة لإعادة التدوير كوقود بديل. تولد المدينة ما يقرب من 400 إلى 450 طنًا من النفايات يوميًا وقد حققت فصلًا بنسبة 75٪ عن المصدر.

- في سبتمبر 2024،استحوذت شركة Biffa plc على شركة إعادة التدوير للبناء والهدم (C&D) (L&S Waste Management) في هامبشاير، إنجلترا.

- في أبريل 2024،تم تغيير علامتها التجارية لشركة Covanta Holding Corporation إلى Reworld Waste (Covanta سابقًا) لتعكس تحولها إلى حلول النفايات المستدامة الأوسع نطاقًا بما يتجاوز مجرد تحويل النفايات إلى طاقة.

تغطية التقرير

يوفر تحليل سوق إدارة النفايات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.26% من 2026 إلى 2034 |

| وحدة | الحجم (مليار طن) |

| التقسيم | حسب نوع النفايات وطريقة المعالجة والمنطقة |

| حسب نوع النفايات |

|

| بواسطة طريقة العلاج |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 10.58 مليار طن في عام 2025 ومن المتوقع أن تصل إلى 19.5 مليار طن بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.11 مليار طن.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.26٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع النفايات الصلبة البلدية (MSW) السوق من حيث نوع النفايات.

السوق مدفوع باللوائح البيئية الأكثر صرامة وزيادة توليد النفايات في المناطق الحضرية.

تعد شركة Veolia وSUEZ Group و Waste Management, Inc. وغيرها من الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تشمل العوامل الرئيسية المتوقعة لصالح تبني إدارة النفايات تفويضات تنظيمية أكثر صرامة تهدف إلى تقليل استخدام مدافن النفايات وزيادة كفاءة إعادة التدوير.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة