حجم سوق حوامل الأسلحة، وحصتها، وتحليل الصناعة، حسب نوع السلاح (LMG وMMG، الرشاشات الثقيلة، الرشاشات متعددة الماسورة، وغيرها)، حسب بنية التركيب (أنظمة الأبراج، ومحطات الأسلحة عن بعد (RWS)، والحوامل المفتوحة، وغيرها)، حسب نظام التحكم (وضع التحكم، وضع مستوى التثبيت، التحكم في الحرائق / مجموعة الاستشعار، وغيرها)، حسب إمكانية التنقل (حوامل ثابتة متكاملة، حوامل ثابتة ولكن قابلة للنقل، وغيرها)، حسب العيار (عيار صغير، عيار متوسط، وغيرها)، حسب المنصة، حسب المستخدم النهائي (الجيش، إنفاذ القانون، الأمن الداخلي، وغيرهم)، والتوقعات الإقليمية 2026-2034

رؤى السوق الرئيسية

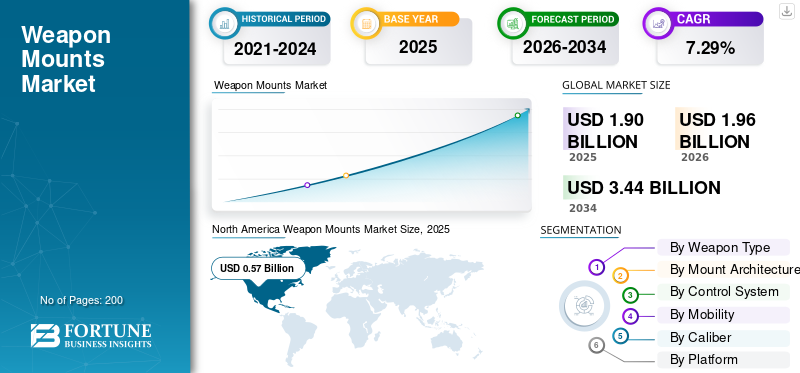

بلغت قيمة سوق حوامل الأسلحة العالمية 1.90 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.96 مليار دولار أمريكي في عام 2026 إلى 3.44 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.29٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 30% في عام 2025.

حوامل الأسلحة عبارة عن مجموعات ميكانيكية أو كهروميكانيكية متخصصة مصممة لتأمين الأسلحة على المنصات العسكرية، مما يوفر الاستقرار وإدارة الارتداد ودقة الاستهداف. تختلف الأنظمة من حوامل المدقة اليدوية البسيطة والحوامل الثلاثية إلى محطات الأسلحة عن بعد المتقدمة والمثبتة جيروسكوبيًا، مما يسمح بالتشغيل من داخل هيكل السيارة المحمي. وهي موجودة في كل مجال في مجال الدفاع، حيث تستحوذ التطبيقات الأرضية على حصة الأغلبية، مثل المركبات المدرعة والدبابات والمركبات غير البرية.

هذا التوسع مدفوع بشكل أساسي بالتحول الاستراتيجي نحو زيادة الطلب على قدرة الطاقم على البقاء، حيث تضطر الجيوش إلى استبدال التركيبات اليدوية المكشوفة بأنظمة بعيدة تسمح للجنود بتشغيل الأسلحة من تحت الدروع.

السوق مركز بشكل معتدل، مع هيمنة شركات الدفاع الأولية من المستوى الأول مثل Kongsberg Gruppen، وBAE Systems، وRheinmetall AG، وElbit Systems، وما إلى ذلك والتي تتمتع بمزايا في وفورات الحجم وشبكات الدعم العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق حوامل الأسلحة

- حجم السوق عام 2025: 1.90 مليار دولار أمريكي

- حجم السوق عام 2026: 1.96 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.44 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.29% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 30.16% في عام 2025.

- وسيطر القطاع العسكري على السوق بحصة بلغت 82.39% في عام 2025.

- استحوذ قطاع LMG وMMG على الحصة الأكبر بنسبة 20.34% في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق في عام 2025 بقيمة 0.57 مليار دولار أمريكي.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو بسبب برامج التصنيع والتحديث الدفاعية المحلية.

أوروبا

تشهد أوروبا نموًا قويًا مدفوعًا بتحديث الأسطول ونشر الأبراج الرقمية.

نحن.

النمو مدعوم بالاستثمارات في الدفاع الجوي المتنقل ومنصات الأسلحة متعددة المهام.

ألمانيا

الطلب مدفوع بأنظمة أبراج الدفاع الجوي المتقدمة وبرامج التحديث العسكري.

اقرأ المزيد

ديناميات السوق

محركات السوق

يؤدي انتشار التهديدات غير المتماثلة ومتطلبات مكافحة الطائرات بدون طيار إلى دفع نمو السوق

لقد أجبر التحول الديمقراطي السريع لحرب الطائرات بدون طيار وزارات الدفاع على شراء منصات أسلحة قادرة على القيام بمهام حركية مضادة للطائرات بدون طيار. يتم تكييف حوامل العيار الثقيل التقليدية بقدرات عالية الارتفاع والانفجار الجويذخيرةالبرمجة للاشتباك بفعالية مع الأهداف الجوية الصغيرة.

- على سبيل المثال، في يناير 2024، حصلت شركة EOS Defense Systems على عقد بقيمة 15 مليون دولار أمريكي لتزويد نظام Slinger المضاد للطائرات بدون طيار لشركة Diehl Defense لدمجه في منصات الدفع الرباعي خفيفة الوزن.

علاوة على ذلك، يمثل نظام Skyranger 30 من Rheinmetall قمة هذا المحرك؛ في أغسطس 2025، أعلنت الشركة عن توقعات لعقد إطاري بقيمة تصل إلى 8 مليارات دولار أمريكي مع الجيش الألماني، مع تسليم الوحدات الأولية في يناير 2025، مما يسلط الضوء على الحاجة الماسة إلى منصات دفاع جوي متنقلة وثابتة.

قيود السوق

يمكن أن تؤدي هشاشة سلسلة التوريد ونقص أشباه الموصلات إلى إعاقة نمو السوق

إنها صناعة تواجه اختناقات إنتاجية حادة على الرغم من ارتفاع الطلب بسبب النقص المستمر في الإلكترونيات الدقيقة المستخدمة في صنع الأسلحة وغيرها من المواد الخام المهمة. أشار تقرير نُشر في مارس 2025 إلى أنه على الرغم من تحسن المهل الزمنية منذ عام 2022، إلا أن طفرة الذكاء الاصطناعي اجتذبت إمدادات GPU والرقائق الأساسية بعيدًا عن الشركات المصنعة للدفاع، مما يجعل المهل الزمنية غير قابلة للتنبؤ بها. حذر تقرير صادر عن لجنة التجارة الأمريكية في نوفمبر 2025 من أن الاعتماد على مركبات ثنائي الفينيل متعدد الكلور الصينية يمثل تهديدًا أمنيًا خطيرًا، ومن المحتمل أن يؤدي هذا إلى إغلاق خطوط الإنتاج إذا تصاعدت التوترات التجارية.

فرص السوق

المركبات الأرضية غير المأهولة (UGV) وتكامل USV تحفز نمو السوق

إن الانتقال إلى الحرب الآلية يخلق سوقًا متنامية لتركيبات الأسلحة خفيفة الوزن ومنخفضة الارتداد المناسبة للمنصات غير المأهولة. على عكس المركبات المأهولة، تحتاج المركبات غير المأهولة إلى حوامل رقمية مع بروتوكولات كاملة ومستقلة لاقتناء الهدف والاشتباك معه.

- في أكتوبر 2025، كشف ليوناردو عن البرج البحري Lionfish 30، والذي يناسب كلاً من السفن المأهولة ومركبات USV المستقبلية، مما يمثل تحولًا استراتيجيًا نحو الدفاع البحري المستقل.

أبرزت مراجعات النظراء الأكاديمية والصناعية في أغسطس من عام 2025 أن القدرة على دمج الحمولات المعيارية في المركبات البرية غير المأهولة كانت واحدة من مضاعفات القوة الحاسمة، مما دفع قطاعًا جديدًا من السوق للتركيبات مع التركيز القوي على كفاءة الطاقة وقوة وصلات البيانات، بدلاً من حماية الدروع التقليدية.

تحديات السوق

تعيق ثغرات الأمن السيبراني وثغرات يوم الصفر نمو السوق

نظرًا لأن حوامل الأسلحة أصبحت متصلة بالشبكة بشكل متزايد وتعتمد على البرامج، فإنها ترث أهمية بالغةالأمن السيبرانينقاط الضعف. ذكر تقرير صادر عن Deepstrike.io في أكتوبر 2025 أن سرعة تسليح الثغرات الأمنية الجديدة في البرامج قد تسارعت، مع حدوث 1 من كل 3 عمليات استغلال خلال 24 ساعة من الكشف.

يعد الضغط السريع لهذا التصحيح ضخمًا بالنسبة لأنظمة الأسلحة، التي تتميز تقليديًا بدورات تحديث بطيئة. من الناحية النظرية، يمكن اختراق نظام RWS غير المصحح لتعطيل دوائر الإطلاق، أو في أسوأ السيناريوهات، يمكن الاستيلاء عليه عن بعد. وبالتالي تواجه الشركة المصنعة تحديًا مزدوجًا يتمثل في تقوية هذه الأنظمة المدمجة ضد الهجمات الإلكترونية التي ترعاها الدولة مع الحفاظ على البنية المفتوحة اللازمة لقابلية التشغيل البيني.

اتجاهات سوق حوامل الأسلحة

تعمل أنظمة التحكم في الحرائق والحوسبة المتطورة المعتمدة على الذكاء الاصطناعي على تسريع نمو السوق

يعد الدمج المباشر للذكاء الاصطناعي في كمبيوتر التحكم في الحرائق الموجود على حامل السلاح مطلبًا أصبح معيارًا لأنظمة الجيل التالي. يسمح ذلك بالتعرف على الأهداف المدعومة (AiTR)، حيث يقوم الحامل بتحديد التهديدات وتحديد أولوياتها بسرعة أكبر مما يستطيع المشغل البشري القيام به. يستخدم نظام Slinger الخاص بشركة EOS Defense Systems مثل هذه الخوارزميات المتقدمة لتتبع أهداف الطائرات بدون طيار وضربها بطلقة واحدة.

تُظهر المراجعات التكنولوجية من نهاية عام 2025 تحركًا نحو الذكاء الاصطناعي الطرفي، والمعالجة محليًا على الحامل بدلاً من كمبيوتر مركزي للمركبة، مما يقلل من زمن الوصول الحاسم للاشتباك مع التهديدات التي تفوق سرعتها سرعة الصوت أو التهديدات. وهذا يفرض على الشركات المصنعة للتركيب أن تكون محددة برمجيًا، مما يميز أجهزتها من خلال خوارزميات أفضل لدمج التعليمات البرمجية وأجهزة الاستشعار.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التقسيم

حسب نوع السلاح

تعد LMG وMMG من أنواع الأسلحة الرائدة نظرًا لحاجتها إلى الدفاع من مسافة قريبة

يتم تقسيم السوق العالمية حسب نوع السلاح إلى LMG وMMG، والمدافع الرشاشة الثقيلة، والمدافع الرشاشة متعددة الماسورة، وقاذفات القنابل الأوتوماتيكية (AGL)، والمدافع الآلية متوسطة العيار (20-40 ملم)، والمدافع ذات العيار الكبير (≥ 57 ملم)، والصواريخ الموجهة المضادة للدبابات (ATGM)، وأنظمة مدافع الدفاع الجوي، وغيرها.

يُقدر أن الجزء الآخر الذي يشمل مدافع الهاون / قذائف الهاون الآلية في الأبراج، والحوامل غير المميتة، والحزم الهجينة / المختلطة، وحوامل الذخائر المتسكعة، وحوامل DE المبكرة وما إلى ذلك، سيُظهر أسرع نمو خلال فترة التنبؤ. غالبًا ما تكون المقذوفات الحركية التقليدية خارج النطاق السعري أو ببساطة غير فعالة ضد سرب من طائرات الكاميكازي الرخيصة بدون طيار. تحصل قوات الدفاع بسرعة على أنظمة إطلاق يمكنها إطلاق طائرات انتحارية بدون طيار إلى ما هو أبعد من الاشتباكات في خط البصر أو إيصال أشعة الليزر للإنكار الجوي منخفض التكلفة أو الأسلحة غير الفتاكة. من المتوقع أن يحقق هذا القطاع أعلى معدل نمو سنوي مركب بنسبة 10.87٪ خلال الفترة المتوقعة.

يمتلك القطاع الفرعي LMG & MMG أكبر حصة سوقية تبلغ 20.34٪ وسينمو بمعدل نمو سنوي مركب قدره 5.67٪ خلال الفترة المتوقعة. إن الهيمنة المدفوعة عمليًا بجميع أشكال النقل العسكري بدءًا من الشاحنات اللوجستية وسيارات الجيب متعددة الاستخدامات وحتى دبابات القتال الرئيسية ستحمل مدفعًا رشاشًا مساعدًا واحدًا على الأقل لتوفير حماية دفاعية أوثق.

بواسطة جبل الهندسة المعمارية

تؤدي قدرة RWS على توفير واجهة عالمية إلى هيمنتها

يتم تقسيم السوق العالمية حسب بنية التركيب إلى أنظمة أبراج، ومحطات أسلحة عن بعد (RWS)، وحوامل مفتوحة، وحوامل قاعدة/عمود، وحوامل محورية، وحوامل دعم للمشاة والأرض.

تشير التقديرات إلى أن محطة الأسلحة البعيدة (RWS) هي القطاع الفرعي الأسرع نموًا خلال فترة التوقعات بمعدل نمو سنوي مركب يبلغ 8.72٪. تتزايد شعبية أنظمة RWS، لأنها توفر واجهة عالمية. نظرًا لأنه لم يتم تثبيت نظام RWS بعمق داخل مركبة مشابهة للبرج التقليدي المأهول، فيمكن وصفه بأنه نظام "مثبت بمسامير" لا يخترق سطح السفينة. لقد أصبح هذا الأمر عنصرًا ضروريًا نظرًا لأنه يمكن نقل نظام RWS من مركبة معطلة إلى مركبة هادئة خلال ساعة أو أقل.

استحوذ النظام البرجي على أكبر حصة في السوق بنسبة 29.90% مع نمو بمعدل نمو سنوي مركب قدره 7.99%. تظل الأنظمة ذات الأبراج (سواء المأهولة أو غير المأهولة) رائدة في السوق من حيث الإيرادات والتواجد في السوق حيث تم تصميم هندستها لاستيعاب الأسلحة الثقيلة مثل مدافع 30 ملم إلى مدافع الدبابات 120 ملم إلى جانب الذخيرة المقابلة.

بواسطة نظام التحكم

تعمل ترقيات طبقة البرمجيات / الذكاء الاصطناعي على الاستخدامات التقليدية على دفع نمو القطاع

يتم تقسيم السوق العالمية حسب نظام التحكم إلى وضع التحكم، ووضع مستوى التثبيت، والتحكم في الحرائق /الاستشعارجناح، وطبقة البرمجيات / AI.

تشير التقديرات إلى أن طبقة البرمجيات/الذكاء الاصطناعي هي القطاع الفرعي الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 8.84%. يشهد هذا القطاع نموًا هائلاً يقود التغيير في المبيعات العسكرية، حيث يوجد انتقال من عمليات الإنسان في الحلقة إلى عمليات الإنسان في الحلقة.

استحوذ وضع التحكم على أكبر حصة في السوق بنسبة 30.64% بمعدل نمو سنوي مركب قدره 5.81%. يستمر القطاع الفرعي لوضع التحكم الذي يشتمل على وحدات التحكم في الحرائق (FCUs) وأذرع التحكم المقواة والمقابض وإلكترونيات محرك المؤازرة في تحقيق أكبر قدر من الإيرادات بفضل معدل الإرفاق الذي يصل إلى 100%.

بواسطة التنقل

العمليات المتفرقة وصلاحيات النشر السريع النمو السريع لقطاع الحاويات

من خلال التنقل، يتم تقسيم السوق إلى حوامل ثابتة متكاملة، وحوامل ثابتة ولكن قابلة للنقل، وحوامل مشاة محمولة، وحوامل معيارية سريعة الفصل، ومحصورة في حاويات.

سيُظهر القطاع الفرعي القائم على الحاويات أعلى معدل نمو سنوي مركب يبلغ 10.16%، مدفوعًا بالتحول التشغيلي نحو العمليات البحرية الموزعة والعمليات الأساسية الاستكشافية المتقدمة. وتبتعد الجيوش عن القواعد الدائمة والضعيفة إلى نقاط إطلاق نار مؤقتة ومتفرقة.

استحوذت التركيبات الثابتة المتكاملة على أكبر حصة في السوق بنسبة 45.68% بمعدل نمو سنوي مركب قدره 6.15%. يشتمل هذا القطاع على حوامل مثبتة على المركبات، وأنظمة الحامل ثلاثي الأرجل، وأبراج الدفاع عن القواعد الثابتة، نظرًا لحجم حماية البنية التحتية العالمية. تتطلب كل قاعدة عمليات أمامية ومطار وميناء بحري ونقطة تفتيش حدودية العشرات من نقاط الأسلحة الثابتةأمن محيط.

بواسطة العيار

المزايا الاقتصادية لعيار الطاقة الموجهة تزيد من اعتمادها وتسرع النمو

حسب العيار، يتم تقسيم السوق إلى عيار صغير، وعيار متوسط، وصواريخ فقط (بدون مدفع)، وطاقة موجهة.

تشير التقديرات إلى أن الطاقة الموجهة هي القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 11.22%. إن نمو هذا القطاع مدفوع بالضرورات الاقتصادية لتكلفة اللقطة. إنها تتوسع بسرعة مع اندفاع القوات البحرية والقوات البرية لدمج HELs على القواعد القياسية لتوفير طبقة دفاع لا نهاية لها ضد الأسراب - مما يؤدي بشكل فعال إلى كسر "منحنى التكلفة" للدفاع الجوي الحديث.

لا يزال قطاع العيار الصغير هو المهيمن بحصة سوقية تبلغ 49.73% ومعدل نمو سنوي مركب يبلغ 6.29%. تحتوي الشاحنة اللوجستية العسكرية، وكل مركبة خدمات، وكل مركبة دورية خفيفة على حامل حلقي أو محطة محورية مصممة لهذه العيارات.

بواسطة منصة

تعمل الحاجة المتزايدة للحماية غير المتماثلة من التهديدات على تسريع نمو المنصة البحرية

حسب المنصة، يتم تصنيف السوق إلى منصات برية، ومنصات جوية، ومنصات بحرية

من المتوقع أن تسجل المنصة البحرية أسرع معدل نمو بنسبة 8.60٪ خلال الفترة 2026-2034. ويغذي هذا النمو الحاجة إلى حماية السفن ذات القيمة العالية ضد التهديدات غير المتماثلة منخفضة التكلفة مثل الانتحارالمركبات السطحية بدون طيار (USV)واحتشاد الزوارق المهاجمة.

استحوذ قطاع المنصات الأرضية على أكبر حصة في السوق بنسبة 57.46% بمعدل نمو سنوي مركب قدره 7.10%. ويعزز هذا الموقف التحول العقائدي في تسليح المركبات "غير القتالية". إن الحاجة إلى تجهيز شاحنات الوقود ومركبات الاسترداد ومعدات المصانع الهندسية بمحطات أسلحة عن بعد لتسهيل أغراض الحماية الذاتية تدفع نمو السوق.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

إن الاستحواذ السريع للشركات العسكرية والأمنية الخاصة على أنظمة تركيب الأسلحة يمكّنها من تحقيق نمو سريع

حسب المستخدم النهائي، يتم تصنيف السوق إلى الجيش، وإنفاذ القانون، والأمن الداخلي وقوات الحدود، والقطاع الخاص.

من المقدر أن يكون القطاع الخاص هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 9.44٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى الطلب المتزايد من شركات الأمن الخاصة على عكس المشتريات العسكرية التي تستغرق عدة سنوات. تحصل شركات الأمن البحري الخاصة (PMSCs) بسرعة على حوامل ثابتة مثبتة بمسامير ومواقع LMG لتقوية السفن التجارية على الفور، وبالتالي زيادة مبيعات الأسلحة التجارية الجاهزة (COTS).

استحوذ القطاع العسكري على أكبر حصة سوقية لتركيبات الأسلحة بنسبة 82.39% في عام 2025 من قبل المستخدم النهائي ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.22%. السبب الرئيسي للهيمنة هو حجم الأعمال العسكرية حيث أن الدول الناشئة لا تشتري أسلحة للحرب ولكنها تطور قوات "جميع المنصات" على نطاق واسع من أجل أمن حدودها.

التوقعات الإقليمية لسوق حوامل الأسلحة

وينقسم السوق العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

آسيا والمحيط الهادئ

North America Weapon Mounts Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تشير التقديرات إلى أن منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 8.96% مدفوعًا بتفويضات التوطين الصارمة في الهند وعمليات الاستحواذ الرئيسية على المنصات في أستراليا وشرق آسيا. ويتحول السوق الإقليمي من الاستيراد المباشر إلى شراء الإطارات المحلية التي تجبر مصنعي المعدات الأصلية العالميين على إنشاء مشاريع مشتركة للتصنيع المحلي. على سبيل المثال، في فبراير 2024، وقعت وزارة الدفاع الهندية عقدًا مع شركة Advanced Arming Equipment India Limited لتزويد البحرية الهندية بـ 463 مدفعًا محليًا مثبتًا للتحكم عن بعد عيار 12.7 ملم، وهو تحول محوري بعيدًا عن التبعية الأجنبية.

أمريكا الشمالية

تستمر أمريكا الشمالية في الريادة بحصة تبلغ 30.16% من حصة السوق العالمية لتركيبات الأسلحة بفضل الاستثمارات الضخمة والمستمرة في برامج الدفاع الجوي والتحديث البحري التي تتطلب تركيبات ثابتة متطورة. يتم التركيز على الوظائف القابلة للتبديل ومتعددة المهام التي تجمع بين الأسلحة الحركية والطاقة الموجهة والحرب الإلكترونيةأنظمة. في ديسمبر 2024، حصلت شركة Moog Inc. على عقد متابعة لدعم برنامج SGT Stout (M-SHORAD) التابع للجيش الأمريكي لمنصة الأسلحة المتكاملة القابلة لإعادة التشكيل (RIwP)، والتي أصبحت المعيار القياسي للدفاع الجوي المتنقل.

أوروبا

وتشهد أوروبا انتعاشا حادا في الطلب، مدفوعا بحتمية إعادة تخزين أساطيل عصر الحرب الباردة واستبدالها بأبراج رقمية ومتصلة بالشبكات. وتتسم السوق باتحادات الشركات عبر الحدود والإيفاد السريع للحلول الأوروبية السيادية لتقليل الاعتماد على الموردين من خارج الاتحاد الأوروبي. في Euronaval 2024/2025، حيث قدمت KNDS، شركة Nexter السابقة، قدرات محسنة لبرجها البحري "RapidFire"، وهو نظام 40 ملم مصمم للاشتباك بشكل مستقل مع التهديدات الجوية، ويتم تركيبه الآن على المنصات البحرية الفرنسية.

الشرق الأوسط وأفريقيا

تشهد منطقة الشرق الأوسط وأفريقيا تطوراً قوياً، مدفوعة باستراتيجية ذات شقين تتعلق بتنويع موردي الأسلحة وتطوير القاعدة الصناعية الدفاعية، مع إيلاء اهتمام خاص للإمارات العربية المتحدة والمملكة العربية السعودية وتركيا. ويعطي العملاء المحليون الأولوية للأنظمة القوية التي تعمل في البيئات شديدة الحرارة والرملية، في حين نرحب بشدة بتكامل الطائرات بدون طيار.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نموا معتدلا ولكنه متسق، مدفوعا في معظمه بالتحديث المتعلق بالشيخوخةمركبة مدرعةأساطيل في البرازيل وتشيلي وكولومبيا. وهنا، تفضل ديناميكيات السوق السائدة إجراء ترقيات معيارية فعالة من حيث التكلفة بدلاً من الاستحواذ على منصات جديدة تمامًا، مع التركيز القوي على نقل التكنولوجيا.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

الطلب المتزايد على الأنظمة المتقدمة من قبل اللاعبين الرئيسيين يحفز توسع السوق

يتركز سوق حوامل الأسلحة العالمية بشكل معتدل مع تسلسل هرمي متدرج محدد جيدًا. ويهيمن على القطاع المتطور عدد قليل من وحدات الدفاع الأولية من المستوى الأول التي توفر محطات أسلحة عن بعد متكاملة ومستقرة للبرامج الحكومية الرئيسية. تستفيد هذه المؤسسات من وفورات الحجم الهائلة والتكامل العميق مع مصنعي المعدات الأصلية للمركبات لإبرام عقود طويلة الأجل وتعزيز نمو سوق حوامل الأسلحة.

يوجد أسفلها ذيل طويل مجزأ من الشركات المصنعة من المستوى 2 والمستوى 3 التي تتنافس بقوة في قطاعات التركيب اليدوي والحامل ثلاثي القوائم والمركبات الخفيفة. ويعكس هذا التشعب منافسة غير متماثلة: حيث يتنافس اللاعبون من الدرجة الأولى على قدرات النظام والبرمجيات،اندماج الاستشعار,ودعم الخدمات اللوجستية - بينما يتنافس اللاعبون من المستوى الأدنى بشكل حصري تقريبًا على تكلفة الوحدة وسرعة الإنتاج.

تحول الأساس الأساسي للميزة التنافسية من القوة الميكانيكية إلى الذكاء الرقمي. تقليديا، تنافس المصنعون على خفض الوزن وتخفيف الارتداد.

لمحة عن قائمة شركات تركيب الأسلحة الرئيسية

- كونغسبيرج للدفاع والفضاء AS(النرويج)

- إف إن هيرستال إس إيه(بلجيكا)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- إلبيت سيستمز المحدودة(إسرائيل)

- راينميتال ايه جي(ألمانيا)

- KNDS Deutschland GmbH & Co. KG (ألمانيا)

- Nexter Systems SA (فرنسا)

- شركة دينيل لاند سيستمز (جنوب أفريقيا)

- شركة الكترو أوبتيك سيستمز بي تي واي المحدودة (أستراليا)

- أسيلسان إيه.ش. (ديك رومى)

- صعب AB (السويد)

- ليوناردو إس بي إيه (إيطاليا)

- مجموعة تاليس (فرنسا)

- بهارات للإلكترونيات المحدودة (BEL) (الهند)

- شركة تاتا للأنظمة المتقدمة المحدودة (TASL) (الهند)

التطورات الرئيسية

- ديسمبر 2025:حصلت شركة الدفاع الألمانية Rheinmetall على عقد كبير من هولندا لأنظمة الدفاع الجوي Skyranger 30. يشتمل نظام الأسلحة Skyranger على برج Skyranger 30 القياسي للدفاع الجوي مع قاعدة سفلية، مما يتيح استخدامه متنقلاً على مركبات الدعم القتالية المدرعة أو في العمليات الأرضية الثابتة.

- أكتوبر 2025:أبلغت EOS أنها حصلت على عقد لتسليم محطات أسلحة عن بعد (RWS) مخصصة لأحدث أسطول من مركبات المشاة القتالية AS21 Redback التابعة للجيش الأسترالي.

- أكتوبر 2025:أبرمت شركة MKU المحدودة اتفاقية مع الجيش الهندي لتسليم 29.762 وحدة من مناظير سلاح الرؤية الليلية المتقدمة Netro NW 3000. هذه الصفقة، التي تم الانتهاء منها تحت سلطة راكشا مانتري، تُصنف كواحدة من أكبر الطلبيات الخاصة بالبصريات الكهربائية التي قدمها الجيش الهندي على الإطلاق.

- أغسطس 2025:أصدرت وزارة الدفاع (MOD) إشعار شفافية يشير إلى خطتها لمنح عقد مدته أربع سنوات لشركة ISTEC Services Limited لتوفير قطع غيار عالمية لتركيب الأسلحة والمواد ذات الصلة.

- يوليو 2025:يتقدم الجيش الهندي بثبات في مبادرته لدمج أنظمة المدفعية طويلة المدى المحلية، حيث يتم إعداد نظام المدفعية المقطوعة المتقدم (ATAGS) لاختبار نموذج المنتج الافتتاحي، في حين أن تجربة عرض تكنولوجيا نظام المدفع المثبت (MGS) معلقة.

تغطية التقرير

يوفر تحليل سوق حوامل الأسلحة العالمية دراسة متعمقة لحجم السوق وتوقعات جميع القطاعات المدرجة في التقرير. يتضمن تفاصيل حول اتجاهات سوق حوامل الأسلحة وديناميكيات السوق المتوقع أن تدفع توسع السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق أنواع المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.29% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

حسب نوع السلاح · LMG وMMG · الرشاشات الثقيلة · مدافع رشاشة متعددة السبطانة · قاذفات القنابل الآلية (AGL) · مدافع آلية متوسطة العيار (20-40 ملم) · مدافع من العيار الكبير (≥ 57 ملم) · الصواريخ الموجهة المضادة للدبابات (ATGM) · أنظمة أسلحة الدفاع الجوي · آحرون بواسطة جبل الهندسة المعمارية · الأنظمة ذات الأبراج · محطات الأسلحة عن بعد (RWS) · افتح الجبال · قاعدة / حوامل عمود · حوامل محورية · وحدات المشاة والدعم الأرضي بواسطة نظام التحكم · وضع التحكم · وضع مستوى التثبيت · مجموعة التحكم في الحرائق / أجهزة الاستشعار · البرمجيات / طبقة الذكاء الاصطناعي بواسطة التنقل · حوامل ثابتة متكاملة · حوامل ثابتة ولكن قابلة للنقل · حوامل مشاة محمولة · وحدات تركيب سريعة الفصل · في حاويات بواسطة العيار · عيار صغير · عيار متوسط · حوامل الصواريخ فقط (بدون أسلحة) · الطاقة الموجهة بواسطة منصة · المنصات البرية · المنصات الجوية · المنصات البحرية بواسطة المستخدم النهائي · جيش · تطبيق القانون · الأمن الداخلي وقوات الحدود · القطاع الخاص حسب المنطقة أمريكا الشمالية (حسب نوع السلاح، وهندسة التركيب، ونظام التحكم، وإمكانية التنقل، والعيار، والمنصة، والمستخدم النهائي، والبلد) · الولايات المتحدة (بواسطة النظام الأساسي) · كندا (بواسطة النظام الأساسي) أوروبا (حسب نوع السلاح، وهندسة التركيب، ونظام التحكم، وإمكانية التنقل، والعيار، والمنصة، والمستخدم النهائي، والبلد) · المملكة المتحدة (بواسطة النظام الأساسي) · ألمانيا (بواسطة النظام الأساسي) · فرنسا (بواسطة المنصة) · روسيا (بواسطة النظام الأساسي) · بلدان الشمال الأوروبي (حسب النظام الأساسي) · بقية أوروبا (حسب النظام الأساسي) منطقة آسيا والمحيط الهادئ (حسب نوع السلاح، وهندسة التركيب، ونظام التحكم، وإمكانية التنقل، والعيار، والمنصة، والمستخدم النهائي، والدولة) · الصين (حسب النظام الأساسي) · الهند (بواسطة النظام الأساسي) · اليابان (بواسطة النظام الأساسي) · كوريا الجنوبية (حسب المنصة) · أستراليا (بواسطة النظام الأساسي) · بقية دول آسيا والمحيط الهادئ (حسب النظام الأساسي) الشرق الأوسط وأفريقيا (حسب نوع السلاح، وبنية الحامل، ونظام التحكم، وإمكانية التنقل، والعيار، والمنصة، والمستخدم النهائي، والدولة) · إسرائيل (من خلال المنصة) · إيران (حسب المنصة) · المملكة العربية السعودية (عن طريق المنصة) · الإمارات العربية المتحدة (بواسطة المنصة) · جنوب أفريقيا (حسب النظام الأساسي) · بقية دول الشرق الأوسط وأفريقيا (حسب النظام الأساسي) أمريكا اللاتينية (حسب نوع السلاح، وهندسة التركيب، ونظام التحكم، وإمكانية التنقل، والعيار، والمنصة، والمستخدم النهائي، والدولة) · البرازيل (بواسطة النظام الأساسي) · الأرجنتين (حسب المنصة) · بقية أمريكا اللاتينية (حسب النظام الأساسي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.44 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.57 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.29٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ الجزء الفرعي للطاقة الموجهة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

يعد انتشار التهديدات غير المتماثلة ومتطلبات مكافحة الطائرات بدون طيار من العوامل الرئيسية التي تدفع نمو الأسواق.

تعد شركات Kongsberg Gruppen وBAE Systems وRheinmetall AG وElbit Systems وغيرها من الشركات الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 من حيث الحصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.