حجم سوق توصيل الأدوية في أوروبا الغربية، والمشاركة وتحليل الصناعة، حسب النوع (عن طريق الفم {أقراص [أقراص قابلة للتشتت عن طريق الفم، أقراص تحرير معدلة، أقراص مغلفة وغيرها]، كبسولات، سائل أو شراب، وغيرها} والحقن {الحقن التقليدية، المحاقن المعبأة مسبقًا، الحاقنات التلقائية، حاقنات القلم، الحاقنات القابلة للارتداء، وغيرها})، حسب نوع الجهاز (التقليدي والمتقدم)، حسب مجال التطبيق (الجهاز العصبي المركزي، الجهاز الهضمي (التمثيل الغذائي)، جهاز الغدد الصماء، جهاز المناعة، وغيرها)، حسب قناة التوزيع (صيدليات المستشفيات، صيدليات البيع بالتجزئة، وغيرها)، وتوقعات الدولة، 2026-2034

رؤى السوق الرئيسية

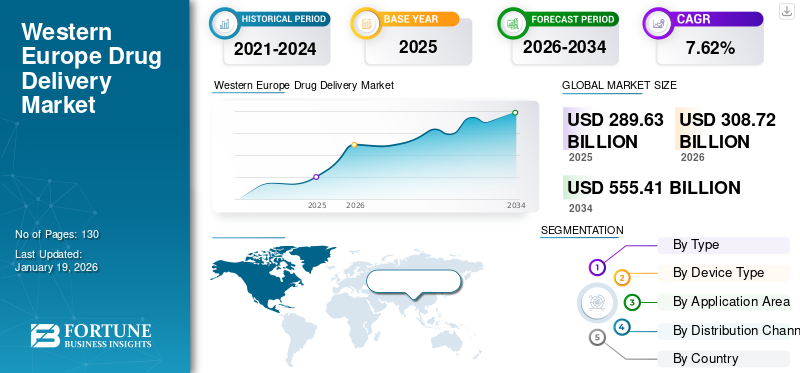

بلغت قيمة سوق توصيل الأدوية في أوروبا الغربية 289.63 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 308.72 مليار دولار أمريكي في عام 2026 إلى 555.41 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.62٪ خلال الفترة المتوقعة.

يشير توصيل الدواء إلى طريقة إعطاء الدواء لدى البشر كجزء من العلاج. تتعامل الجوانب المختلفة لتوصيل الدواء مع تركيبات الجرعات، وتكنولوجيا توصيل الدواء، وعلم الصيدلة، ومراقبة المريض. ويعزى نمو السوق إلى شيخوخة السكان، وارتفاع معدل انتشار الحالات المزمنة، وزيادة التركيز على العلاجات التي تركز على المريض. على سبيل المثال، في يناير 2024، كان ما يقدر بنحو 449.3 مليون أوروبي فوق سن 65 عامًا. ويشكل هؤلاء السكان ما يقدر بنحو 21.6٪ من إجمالي السكان في أوروبا.

من المتوقع أن توفر عوامل معينة مثل زيادة الطلب على تقنيات توصيل الأدوية المتقدمة، والاستثمارات الكبيرة من قبل اللاعبين في السوق لتعزيز الابتكار، والتركيز المكثف على أنشطة البحث والتطوير، بيئة مواتية لنمو السوق. علاوة على ذلك، تعمل الابتكارات البيولوجية والطب الشخصي على تسريع استخدام أنظمة التوصيل لتحسين النتائج العلاجية، وامتثال المريض، وتقليل السمية.

بعض اللاعبين الرئيسيين في السوق هم BD وNovartis AG وGerresheimer AG وWest Pharmaceutical Services Inc. وNovo Nordisk. يركز هؤلاء اللاعبون على توسيع القدرات، والتركيز المكثف على الاستثمارات والتقدم التكنولوجي، والشراكات الإستراتيجية للحصول على حصة سوقية كبيرة إلى جانب قاعدة عملاء موسعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن تفضيل المريض للعلاجات المنزلية والعلاجات ذاتية الإدارة يعمل على تسريع نمو السوق

يؤدي التحول الكبير في تفضيل المريض للعلاجات المنزلية والعلاجات ذاتية الإدارة إلى تسريع نمو سوق توصيل الأدوية في أوروبا الغربية. بالإضافة إلى ذلك، تركز الحكومات في أوروبا أيضًا على تقليل أعباء المستشفيات بالإضافة إلى تحسين الموارد بهدف تقليل تكاليف الرعاية الصحية. إلى جانب ذلك، تم إدخال الأجهزة المتقدمة تقنيًا مثل حاقنات القلم، والحاقن التلقائية، وعن طريق الحقن يمكن ارتداؤهاومن المتوقع أيضًا أن يؤدي هذا إلى تسريع نمو السوق بحلول عام 2032. ويشجع هذا الطلب على الأجهزة الشركات المصنعة على دخول السوق من خلال تقديم أجهزة جديدة والموافقة عليها.

- على سبيل المثال، في أبريل 2023، أعلنت شركة LTS LOHMANN Therapie-Systeme AG عن استحواذها على أعمال المحاقن القابلة للارتداء التابعة لشركة Sorrel Medical بهدف دخول السوق. وتخطط الشركة لتوسيع حصتها في السوق في مجال الحقن القابلة للارتداء لتوصيل الأدوية الجزيئية الصغيرة والكبيرة.

وتقدم التطورات في أنظمة توصيل الأدوية هذه تصميمات سهلة الاستخدام، وميزات متكاملة لتتبع الجرعة، وقدرات المراقبة عن بعد، مما يؤدي بالتالي إلى زيادة الطلب على هذه المنتجات في أوروبا.

قيود السوق

المنافسة العالية وضغط الأسعار من الأدوية الجنيسة يعيق نمو السوق

أصبح السوق تنافسيًا للغاية، حيث تتنافس الشركات المتعددة الجنسيات والشركات الإقليمية والشركات الناشئة الجديدة على حصة سوق توصيل الأدوية في أوروبا الغربية. وعلى الرغم من أن المنافسة تحفز الابتكار، إلا أنها تمارس أيضًا ضغوطًا شديدة على الأسعار، وخاصة في الأسواق القائمة على العطاءات مثل أنظمة الرعاية الصحية العامة. بالإضافة إلى ذلك، تؤكد وكالات المشتريات والمستشفيات على التكلفة المنخفضة بدلاً من الميزات الحديثة، وبالتالي يتعين على الشركات المصنعة خفض الأسعار من أجل الفوز بالطلبيات. تحد هذه العملية من هامش الربح وقد تقلل من الأموال المتاحة للبحث والتطوير اللاحق.

- على سبيل المثال، في أغسطس 2025، شهدت شركة Novo Nordisk انخفاضًا في مبيعات عقارها المسمى Ozempic بسبب المنافسة وقضايا التعريفات الجمركية الأمريكية.

علاوة على ذلك، من المقدر أيضًا أن يكون لدخول الأدوية الجنيسة إلى جانب منتجات مماثلة منخفضة التكلفة تأثير سلبي على نمو السوق.

فرص السوق

الموافقات المتزايدة على المواد البيولوجية تخدم فرصًا تنموية كبيرة

يشهد سوق الأدوية الأوروبي نموًا سريعًا في استخدام الأدوية البيولوجية والبدائل الحيوية، وتحديداً لعلاج السرطان، وأمراض المناعة الذاتية، والأمراض النادرة. غالبًا ما تتطلب هذه العلاجات تحقيق جرعات دقيقة، وثبات لتجنب التدهور، وتقديمها في أنظمة معقدة مثل المحاقن المعبأة مسبقًا، والحاقن الذاتية، والأجهزة القابلة للارتداء. نظرًا لأن الرعاية الصحية أصبحت أكثر عيادات خارجية وتركز على الإدارة الذاتية للمريض، فهناك فرصة هائلة للاعبين في السوق لتصنيع أجهزة توصيل الأدوية المخصصة لتلبية احتياجات المريض الخاصة.

- في يونيو 2025، أعلنت شركة SHL Medical وشركة SCHOTT Pharma عن تعاون استراتيجي لتقديم أول حاقن ذاتي كبير الحجم. تسمح التكنولوجيا الجديدة بتوصيل عدة جزيئات كبيرة لعلاج الأمراض.

بالإضافة إلى ذلك، تعمل سلطات الرعاية الصحية والحكومات في أوروبا أيضًا على تشجيع استخدام البدائل الحيوية من أجل تخفيف الإنفاق على الرعاية الصحية.

تحديات السوق

اللوائح المتنوعة والمشهد التنظيمي الذي يتم تحديثه باستمرار يعيق نمو السوق

يعد التنقل عبر السياسات التنظيمية لمختلف البلدان في أوروبا أحد التحديات الكبيرة التي تواجه نمو السوق. على الرغم من أن وكالة الأدوية الأوروبية (EMA) تلعب دورًا بارزًا في تقديم الأجهزة في أوروبا، إلا أن الدول الأعضاء لا تزال تتحمل المسؤولية عن الموافقات المختارة، والسداد، والتزامات الامتثال. معأنظمة توصيل الدواء، تصبح عملية شاقة بالنسبة للشركات للحصول على الموافقة.

علاوة على ذلك، يتعين على الشركات الدولية أن تتماشى ليس فقط مع اللوائح الصيدلانية لوكالة الأدوية الأوروبية ولكن أيضًا مع لائحة الأجهزة الطبية في الاتحاد الأوروبي (MDR)، حيث تكون هناك حاجة إلى أدلة سريرية صارمة، وملفات فنية، ومراقبة ما بعد السوق. تؤثر هذه المحاذاة المزدوجة بشكل كبير على إجمالي وقت التنفيذ والتكلفة واستثمار الموارد في تطوير المنتج.

اتجاهات سوق تسليم الأدوية في أوروبا الغربية

زيادة التركيز على أنظمة توصيل الأدوية القابلة لإعادة الاستخدام لتقليل النفايات

تشهد أوروبا تركيزًا قويًا على سياسات احتواء تكاليف الرعاية الصحية والتنظيم البيئي، وتعد المحاقن الذاتية القابلة لإعادة الاستخدام أحد الاتجاهات الناشئة في أجهزة توصيل الأدوية. نظرًا لأن الحاقنات الآلية ذات الاستخدام الواحد تنتج نفايات طبية كبيرة، فقد تم تصميم الحاقنات الذاتية القابلة لإعادة الاستخدام بجسم حاقن قابل لإعادة الاستخدام حيث يمكن استخدام خراطيش الأدوية القابلة للتبديل أو المحاقن المعبأة مسبقًا. وهذا يقلل بشكل كبير من كمية المواد البلاستيكية والمواد السامة التي يمكن التخلص منها في مجرى النفايات، بما يتماشى مع رؤية الاستدامة للاتحاد الأوروبي والتفضيلات الوطنية في شراء أجهزة الرعاية الصحية. نظرًا لوجود اتجاه متزايد نحو استخدام الحاقنات القابلة لإعادة الاستخدام، يقوم اللاعبون في السوق بإطلاق منتجات جديدة بنشاط.

- على سبيل المثال، في أكتوبر 2024، أعلنت نميرا عن إطلاق حاقن تلقائي قابل لإعادة الاستخدام في برنامج CPHI، الذي عقد في ميلانو، إيطاليا. تم تصنيع الجهاز خصيصًا لتوصيل الدواء بالحقن.

تتميز الأجهزة التي تم إطلاقها حديثًا ببيئة عمل محسنة وأداء موثوق به عند الاستخدام المتكرر، وفي بعض الإصدارات، تم تضمين تتبع الجرعة الإلكتروني لتسهيل الالتزام. تلعب فوائد الأجهزة هذه دورًا بارزًا في اعتمادها من قبل المرضى ومقدمي الرعاية الصحية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

يتصدر توصيل الأدوية عن طريق الفم نظرًا لفوائده المتعددة مقارنة بنظيره

بناءً على النوع، من المتوقع أن يهيمن هذا القطاع على السوق بحصة قدرها 51.10% في عام 2026. عن طريق الفم والحقن. يهيمن تسليم الأدوية عن طريق الفم على حصة سوق توصيل الأدوية في أوروبا الغربية مدفوعة براحة المريض، والطبيعة غير الغازية لإدارة الدواء، وفعالية التكلفة، ومستويات الالتزام العالية. بالإضافة إلى ذلك، فإن التطبيقات واسعة النطاق في إدارة الأمراض المزمنة والوصول إلى التركيبات المتقدمة مثل الأقراص المعدلة الإصدار تعمل على تسريع نمو هذا القطاع.

- وفي سبتمبر 2024، أعلنت شركة إيفونيك عن إطلاق كبسولة EUDRACAP لتمكين توصيل الأدوية في المنطقة اللفائفية القولونية. قامت الشركة بتطوير هذا الحل لتوصيل الأدوية المستهدفة للتركيبات الفموية.

من المتوقع أن يسجل قطاع الحقن أسرع معدل نمو سنوي مركب خلال فترة التنبؤ. ويعزى هذا النمو إلى الارتفاع في الأدوية البيولوجية، والبدائل الحيوية، والعلاجات المستهدفة التي تتطلب التوصيل بالحقن. علاوة على ذلك، فإن زيادة استخدام أجهزة الحقن الذاتي، مثل أجهزة الحقن الذاتي والمحاقن المعبأة مسبقا، وعمليات النقل من المستشفى إلى المنزل هي الدافع وراء اعتمادها.

حسب نوع الجهاز

تهيمن أجهزة توصيل الأدوية التقليدية على القدرة على تحمل التكاليف والإنتاج الراسخ

بناءً على نوع الجهاز، ينقسم السوق إلى تقليدي ومتقدم. استحوذ قطاع الأجهزة التقليدية على حصة قصوى من السوق بلغت 66.48% في عام 2026 بسبب انخفاض الأسعار والإنتاج الراسخ وخبرة الأطباء المشتركة. بالإضافة إلى ذلك، فإن الأدوية العامة واسعة النطاق وتطبيقات OTC للأدوية عن طريق الفم والحقن مسؤولة أيضًا عن الحد الأقصى من حصة السوق لهذا القطاع.

- على سبيل المثال، في نوفمبر 2023، حصلت Proveca على موافقة من المفوضية الأوروبية لترخيص تسويق استخدامات الأطفال (PUMA) لأقراصها القابلة للتشتيت Aqumeldi. توصف الأقراص لعلاج قصور القلب لدى الأطفال دون سن 18 عامًا.

علاوة على ذلك، من المتوقع أن تسجل الأجهزة المتقدمة أسرع معدل نمو سنوي مركب خلال فترة التوقعات. إن نمو هذا القطاع مدفوع بشكل بارز بالطلب على العلاجات الشخصية، وإدارة المواد البيولوجية، والالتزام المتفوق بالعلاج. بالإضافة إلى ذلك، تعمل لوائح الاتحاد الأوروبي الداعمة للابتكار وزيادة الاستثمار في البحث والتطوير في مجال تقنيات توصيل الأدوية على تسريع عملية اعتمادها عبر إعدادات الرعاية الصحية.

حسب مجال التطبيق

حدوث عدد كبير من الاضطرابات المناعية لتعزيز نمو القطاع

بناءً على مجال التطبيق، يتم تقسيم السوق إلى الجهاز العصبي المركزي (CNS)، والجهاز الهضمي (التمثيل الغذائي)، وجهاز الغدد الصماء، وجهاز المناعة، وغيرها. سيطر قطاع الجهاز المناعي على أوروبا الغربيةسوق توصيل الأدويةفي عام 2024. يُعزى نمو القطاع بشكل رئيسي إلى انتشار اضطرابات المناعة الذاتية، والتطبيقات المتزايدة للمستحضرات البيولوجية، والاستخدام السائد للعلاجات القابلة للحقن ذاتية الإدارة. بالإضافة إلى ذلك، من المتوقع أيضًا أن تدعم الاستثمارات الكبيرة التي تقوم بها الشركات لتطوير أدوية جديدة نمو هذا القطاع.

من المتوقع أن يسجل قطاع الجهاز العصبي المركزي (CNS) معدل نمو سنوي مركب كبير خلال الفترة المتوقعة مع زيادة انتشار الاضطرابات العصبية مثل التصلب المتعدد والصرع ومرض باركنسون، إلى جانب إدخال علاجات مستهدفة.

- على سبيل المثال، في مارس 2021، حصلت شركة Angelini Pharma على موافقة المفوضية الأوروبية على عقارها الجديد ONTOZRY. تم تطوير الدواء لعلاج النوبات.

بواسطة قناة التوزيع

صيدليات المستشفيات هي قنوات التوزيع الرئيسية لأنها تتعامل مع العلاجات الصعبة

بناءً على قناة التوزيع، ينقسم السوق إلى مستشفىالصيدلياتوالصيدليات بالتجزئة وغيرها. سيطر قطاع صيدليات المستشفيات على السوق في عام 2024 بسبب مسؤولية المستشفيات عن علاجات المرضى الداخليين، والتعامل مع العلاجات الصعبة مثل الأدوية البيولوجية، وتوفير التوزيع الخاضع للرقابة في مؤسسات الرعاية الصحية. ومن خلال دمجها في مسارات إدارة الأمراض في المستشفيات، هناك طلب مؤكد على كل من أنظمة التسليم عن طريق الحقن وعن طريق الفم.

من المتوقع أن يسجل قطاع صيدليات البيع بالتجزئة أسرع معدل نمو سنوي مركب خلال فترة التوقعات مدعومًا بتوسيع الرعاية المنزلية والإدارة الذاتية للأدوية والتركيز على الإدارة الفعالة للأمراض المزمنة.

التوقعات الإقليمية لسوق تسليم الأدوية في أوروبا الغربية

حسب الجغرافيا، يتم تصنيف السوق إلى ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا وسويسرا وبقية أوروبا الغربية.

ألمانيا

سيطرت ألمانيا على السوق الأوروبية في عام 2024 بقيمة 83.79 مليار دولار أمريكي في عام 2026. ويُعزى نمو سوق توصيل الأدوية في ألمانيا إلى نظام الرعاية الصحية المتطور، الذي تم إنشاؤهالصيدلانيةالتصنيع، وارتفاع نصيب الفرد من الإنفاق على الرعاية الصحية. بالإضافة إلى ذلك، تعمل الاستثمارات المستمرة في مجال البحث والتطوير واللوائح التنظيمية المعمول بها على تسهيل الابتكار، ويعمل التركيز الحكومي على الاستدامة على تعزيز تطوير الأجهزة الصديقة للبيئة.

- في نوفمبر 2023، أعلنت شركة Eli Lilly and Company عن خطتها لبناء موقع تصنيع جديد عالي التقنية في Alzey، ألمانيا. ستركز هذه المنشأة الجديدة على توسيع شبكة تصنيع المنتجات والأجهزة عن طريق الحقن (القابلة للحقن).

المملكة المتحدة.

سوق توصيل الأدوية في المملكة المتحدة هوبحصة 51.85% في عام 2026 لتسجيل معدل نمو سنوي مركب كبير خلال فترة التنبؤ. ويعزى نمو السوق الإقليمية إلى بيئة البحوث السريرية الديناميكية والتركيز على فعالية العلاج من حيث التكلفة. بالإضافة إلى ذلك، من المتوقع أيضًا أن يكون لارتفاع معدل الإصابة بالأمراض المزمنة والدعم الحكومي تأثير إيجابي على نمو السوق.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Enablejects, Inc. عن موافقتها على حاقن جسم enFuse الخاص بها في سوق المملكة المتحدة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون في السوق على التوسع لتعزيز حصتهم في السوق

سوق توصيل الأدوية في أوروبا الغربية مجزأ، حيث يمثل عدد أكبر من الشركات حصة سوقية كبيرة. تعمل شركة Pfizer Inc.، وGerresheimer AG، وMerck & Co.، من بين شركات قليلة أخرى، بشكل بارز في السوق. يعد التركيز المتزايد على توفير حلول توصيل الأدوية المتقدمة تقنيًا للحالات المزمنة والاستثمارات المكثفة مسؤولاً عن نمو السوق. بالإضافة إلى ذلك، يشارك أيضًا لاعبون آخرون مثل BD وCatelent Inc. وNovo Nordisk وآخرون بنشاط من أجل زيادة نسبتهم في سوق توصيل الأدوية في أوروبا الغربية.

قائمة بأسواق تسليم الأدوية الرئيسية في أوروبا الغربية لمحة عن الشركات

- جيريشهايمر ايه جي(ألمانيا)

- دينار بحريني(نحن.)

- كاتالنت، وشركة(نحن.)

- باكستر(نحن.)

- الخدمات الصيدلانية الغربية (الولايات المتحدة)

- إبسوميد (سويسرا)

- مدترونيك (أيرلندا)

- نميرا (فرنسا)

التطورات الصناعية الرئيسية

- أغسطس 2025:حصلت Ypsomed على موافقة UKCA على ServoPen وServoPen Fix. ومن خلال هذا، حصلت الشركة على إذن لتسويق منتجها في المملكة المتحدة.

- يونيو 2025:دخلت FoodFirst Health وLiva Healthcare في تعاون استراتيجي لتقديم علاج قائم على الأدلة لمرضى السكري في هولندا.

- مارس 2024:أعلنت شركة Gerresheimer عن توسيع نطاق مصنع المحاقن الخاص بها في بوندي، ألمانيا، لدعم الطلب الكبير على الحقن البيولوجية. كما قدمت شركة Novo Nordisk أيضًا جهاز حقن القلم الرقمي من الجيل التالي المصمم خصيصًا لبروتوكولات رعاية مرضى السكري الأوروبية.

- مارس 2023:أعلن كل من Catalent وGrünenthal عن تعاون ناجح يركز على إعادة صياغة دواء تجريبي لتحسين توافره البيولوجي.

- يناير 2020:أعلن Gerresheimer عن توسيع خط إنتاج Gx RTF ClearJect. المادة المستخدمة في المحقنة عبارة عن بوليمر عالي الأداء يسمى COP (بوليمر الأوليفين الحلقي). المادة مناسبة للاستخدام كتغليف أولي للأدوية المتطورة، خاصة الأدوية الحساسة والبيولوجية والبدائل الحيوية والمحسنات الحيوية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.62% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع · شفوي o الجهاز اللوحي § الأقراص القابلة للتشتت عن طريق الفم (ODTs) § أقراص الإصدار المعدلة § أقراص مغلفة § آحرون o كبسولات o سائل أو شراب o آخرون · قابل للحقن o الحقن التقليدية o المحاقن المعبأة مسبقًا o أجهزة الحقن التلقائي o أدوات الحقن بالقلم o الحواقن القابلة للارتداء o آخرون حسب نوع الجهاز · عادي · متقدم حسب مجال التطبيق · الجهاز العصبي المركزي (CNS) · الجهاز الهضمي (الأيض) · نظام الغدد الصماء · الجهاز المناعي · آحرون بواسطة قناة التوزيع · صيدليات المستشفيات · صيدليات البيع بالتجزئة · آحرون حسب البلد/المنطقة الفرعية · أوروبا (حسب النوع ونوع الجهاز ومنطقة التطبيق وقناة التوزيع والبلد) o ألمانيا o فرنسا س المملكة المتحدة o إيطاليا o إسبانيا o سويسرا o بقية أوروبا الغربية |

الأسئلة الشائعة

من المتوقع أن ينمو حجم سوق توصيل الأدوية في أوروبا الغربية من 308.72 مليار دولار في عام 2026 إلى 555.41 مليار دولار بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.62٪ خلال الفترة المتوقعة (2026-2034).

وفي عام 2025، بلغت القيمة السوقية 83.79 مليار دولار أمريكي.

حسب النوع، قاد الجزء الشفهي السوق.

العوامل الرئيسية التي تحرك السوق هي زيادة انتشار الحالات المزمنة والموافقة المتزايدة على العلاجات المستهدفة.

تعد BD وNovo Nordisk وPfizer من أفضل اللاعبين في السوق.

سيطرت ألمانيا على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 130

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة