حجم سوق التغليف بدون نفايات، وحصته وتحليل الصناعة حسب المواد (الورق والورق المقوى، والبلاستيك الحيوي والبوليمرات الحيوية، والزجاج، والمعادن، وغيرها)، حسب النوع (قابلة لإعادة التدوير، وقابلة لإعادة الاستخدام، والقابلة للتسميد، وغيرها)، حسب صناعة الاستخدام النهائي (الأغذية والمشروبات، والرعاية الصحية، والتجارة الإلكترونية، والعناية الشخصية ومستحضرات التجميل، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

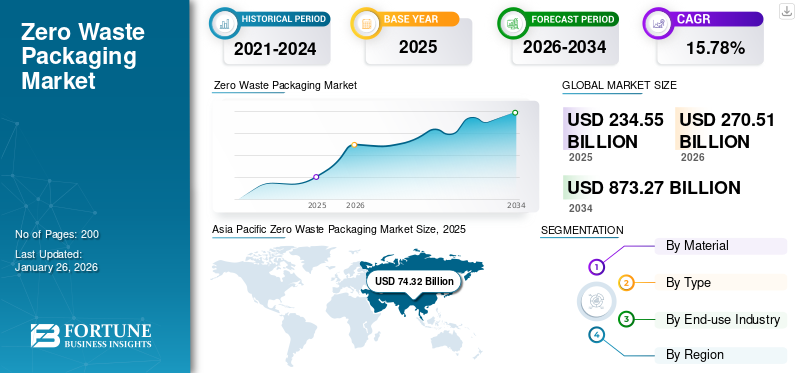

قُدر حجم سوق التغليف العالمي بدون نفايات بمبلغ 234.55 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 270.51 مليار دولار أمريكي في عام 2026 إلى 873.27 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 15.78٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق التغليف الخالي من النفايات بحصة سوقية بلغت 31.69٪ في عام 2025.

تتعلق عملية التغليف الخالية من النفايات بحلول التعبئة والتغليف التي تهدف إلى القضاء على النفايات من خلال تشجيع إعادة الاستخدام أو إعادة التدوير أو التسميد بمجرد وصولها إلى نهاية دورة حياتها. وينسجم هذا المفهوم مع الاقتصاد الدائري، ويسعى إلى تقليل الأثر البيئي من خلال ضمان ذلكمواد التعبئة والتغليفلا تجد طريقها إلى مدافن النفايات أو المحيطات. تستخدم هذه العبوات في كثير من الأحيان مواد قابلة للتحلل أو قابلة للتحلل أو قابلة لإعادة التدوير بالكامل، وقد تتميز أيضًا بتصميمات قابلة لإعادة التعبئة أو قابلة لإعادة الاستخدام لتقليل النفايات ذات الاستخدام الواحد. إن الطلب المتزايد على حلول التغليف هذه بين العديد من صناعات الاستخدام النهائي يعزز تطوير السوق.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، مثل DS Smith وSmurfit Kappa وHuhtamaki Oyj، في المقدمة. لقد ساهمت المحفظة الواسعة من إطلاق المنتجات المبتكرة والمبادرات القوية لتوسيع التواجد الجغرافي في دعم المكانة الرائدة لهذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق التغليف بدون نفايات هو أهم الوجبات السريعة

حجم السوق والتوقعات

حجم السوق والتوقعات

- حجم السوق عام 2025: 270.51 مليار دولار أمريكي

- حجم السوق عام 2026: 873.27 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15.78% من 2026 إلى 2034

- معدل النمو السنوي المركب: 234.55 مليار دولار أمريكي

الحصة السوقية

الحصة السوقية

- قاد الورق والورق المقوى قطاع المواد بحصة متوقعة تبلغ 41.57٪ في عام 2026.

- سيطر التغليف القابل لإعادة التدوير على قطاع النوع بحصة متوقعة تبلغ 46.82٪ في عام 2026.

- استحوذت الأغذية والمشروبات على أكبر حصة في صناعة الاستخدام النهائي، وهو ما يمثل نسبة متوقعة تبلغ 43.18% في عام 2026.

أبرز المعالم الإقليمية

أبرز المعالم الإقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على 24.75% من حصة السوق العالمية، حيث وصلت قيمتها إلى 58.06 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 67.06 مليار دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن يصل حجم السوق في أوروبا إلى 54.21 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 74.32 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 31.69٪، ومن المتوقع أن تصل إلى 86.45 مليار دولار أمريكي في عام 2026.

نحن.

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 52.83 مليار دولار أمريكي.

اليابان

تدعم البنية التحتية المتقدمة لإعادة التدوير والاعتماد المتزايد لأنظمة التغليف القابلة لإعادة الاستخدام توسع السوق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة المخاوف البيئية والوعي بالاستدامة لدفع نمو السوق

أدى الوعي المتزايد بشأن الآثار الضارة للنفايات البلاستيكية على البيئة إلى تزايد الميل نحو التغليف الصديق للبيئة والقابل لإعادة التدوير. تؤكد السلطات والشركات والمستهلكون على أهمية خيارات التغليف المستدامة التي تقلل من النفايات في مدافن النفايات. تحث الحركة العالمية نحو الحياد الكربوني ومبادئ الاقتصاد الدائري الشركات على تنفيذ التعبئة والتغليف الخالية من النفايات لتقليل تأثيرها البيئي والالتزام بمتطلبات الاستدامة. يعد هذا الوعي البيئي المتزايد عاملاً مهمًا في دفع نمو سوق التعبئة والتغليف الخالية من النفايات.

قيود السوق

التكلفة الأولية المرتفعة لمواد التغليف المستدامة تعيق نمو السوق

أحد القيود الكبيرة في قطاع التعبئة والتغليف الخالي من النفايات هو التكلفة المتزايدة المرتبطة بالمواد القابلة للتحلل أو القابلة للتحويل إلى سماد بالمقارنة مع المواد التقليدية.التعبئة والتغليف البلاستيكية. تتطلب المواد مثل البوليمرات النباتية، والمواد المركبة الورقية، والحاويات القابلة لإعادة الاستخدام عمليات تصنيع أكثر تعقيدًا، مما يؤدي بدوره إلى رفع تكاليف الإنتاج. ويشكل هذا التفاوت في النفقات تحديات أمام المؤسسات الصغيرة والمتوسطة التي تهدف إلى التحول إلى التخلص من النفايات، مما يعيق القبول على نطاق أوسع.

علاوة على ذلك، في العديد من المناطق النامية، يمثل غياب أنظمة إعادة التدوير والتسميد الفعالة عائقًا كبيرًا أمام إنشاء مبادرات خالية من النفايات. وفي غياب المرافق الكافية للتعامل مع المواد القابلة للتحلل أو إعادة الاستخدام، فإن المزايا البيئية المتوقعة لم تتحقق بالكامل. ويحد هذا النقص في البنية التحتية من التوسع في التغليف الخالي من النفايات، وخاصة في الأسواق الناشئة.

فرص السوق

التقدم التكنولوجي والابتكار المادي لتوفير فرص نمو مربحة

توفر التطورات في المواد الحيوية وتكنولوجيا النانو وتصميم التعبئة والتغليف آفاقًا مربحة لمصنعي حلول التعبئة والتغليف الخالية من النفايات. تقوم الشركات بإنشاء مواد مبتكرة يتم الحصول عليها من النفايات الزراعية، والأعشاب البحرية، وأفطورة الفطر، والتي توفر المنفعة والقابلية للتحويل إلى سماد. بالإضافة إلى ذلك، بدأت تقنيات التغليف الذكية التي تسهل أنظمة إعادة الاستخدام وإعادة التعبئة في الظهور، مما يولد فرصًا جديدة في السوق ويعزز التدوير داخل سلاسل التوريد.

اتجاهات سوق التعبئة والتغليف الخالية من النفايات

التطورات التكنولوجية ومبادرات الاقتصاد الدائري في الظهور كإتجاه للسوق

يشهد السوق العالمي اتجاهًا كبيرًا يركز على المواد والممارسات المبتكرة المتعلقة بالاقتصاد الدائري. تقوم الشركات بشكل متزايد بتخصيص الموارد نحو البحث والتطوير لإنشاء بوليمرات متطورة قابلة للتحلل الحيوي، ومركبات هجينة من الورق والبلاستيك، بالإضافة إلى الطلاءات التي تعمل على تحسين القوة ومقاومة الرطوبة مع الحفاظ على كونها صديقة للبيئة. علاوة على ذلك، فإن التحرك نحو العلامات التجارية التي تعتمد على الاستدامة واضح في ظهور إعادة التدوير ذات الحلقة المغلقة، والأحبار الحيوية، وتصميمات التغليف البسيطة. أصبح التعاون بين الشركات المصنعة للتغليف، وشركات إعادة التدوير، وشركات السلع الاستهلاكية أكثر انتشارًا لضمان إمكانية التتبع واستعادة المواد في نهاية عمرها الافتراضي. استخدام أدوات التتبع الرقمية، بما في ذلك رموز QR و blockchainالتعبئة والتغليفالشفافية، توضح أيضًا طلب المستهلكين المستمر على التغليف المستدام والذكي.

تحديات السوق

تعقيد سلسلة التوريد والحواجز الانتقالية قد يشكل تحديًا لنمو السوق

يتطلب التحول من التغليف التقليدي إلى نماذج صفر نفايات إعادة هيكلة كبيرة لسلسلة التوريد. يجب على المؤسسات شراء المواد الخام المستدامة، وإعادة تكوين أنظمة التعبئة والتغليف، وضمان التوافق مع العمليات اللوجستية الحالية. وتستغرق هذه التعديلات وقتًا طويلاً وتتطلب قدرًا كبيرًا من رأس المال، مما يؤدي إلى صعوبات تشغيلية طوال الفترة الانتقالية. علاوة على ذلك، على الرغم من وعي المستهلك المتزايد بشأن الاستدامة، فإن استخدام أنظمة التعبئة والتغليف القابلة لإعادة الاستخدام أو إعادة التعبئة لا يزال مقيدًا بسبب المخاوف بشأن الراحة، مما يخلق تحديات أمام نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المادة

فوائد رائعة تقدمها مواد الورق والورق المقوى لدفع نمو القطاع

من حيث المواد، يتم تصنيف السوق إلى الورق والورق المقوى، والبلاستيك الحيوي والبوليمرات الحيوية، والزجاج، والمعادن، وغيرها.

استحوذ قطاع مواد الورق والورق المقوى على الحصة الأكبر من السوق في عام 2024. وفي عام 2026، سيهيمن هذا القطاع بحصة متوقعة تبلغ 41.57%. تعتبر المواد الورقية والورق المقوى حاسمة في تعزيز التوسع في سوق التغليف الخالي من النفايات نظرًا لقابليتها للتحلل البيولوجي وقابلية إعادة التدوير ومصادرها المتجددة. تأتي هذه المواد من الغابات المدارة بشكل مستدام والمنتجات الثانوية الزراعية، مما يجعلها بديلاً صديقًا للبيئة للتغليف القائم على البلاستيك. يوفر الورق والورق المقوى قابلية طباعة رائعة، ومتانة خفيفة الوزن، وفعالية من حيث التكلفة، مما يجعلها مناسبة بشكل خاص للاستخدام في خدمات الطعام، والعناية الشخصية، والتجارة الإلكترونية، وتغليف التجزئة.

من المتوقع أن ينمو قطاع البلاستيك الحيوي والبوليمرات الحيوية بمعدل نمو سنوي مركب قدره 15.70٪ خلال الفترة المتوقعة.

حسب النوع

الخصائص الجديرة بالملاحظة للتغليف القابل لإعادة التدوير لتعزيز نمو القطاع

من حيث النوع، يتم تصنيف السوق إلى قابل لإعادة التدوير، وقابل لإعادة الاستخدام، وقابل للتحلل، وغيرها.

قاد القطاع القابل لإعادة التدوير حصة السوق العالمية للتغليف بدون نفايات في عام 2024. وفي عام 2026، يهيمن القطاع بحصة متوقعة تبلغ 46.82٪. تشهد التغليف القابل لإعادة التدوير نموًا كبيرًا في قطاع التغليف الخالي من النفايات، ويعزى ذلك إلى سماتها الصديقة للبيئة وإمكانية تطبيقها على نطاق واسع في مختلف الصناعات. يسمح هذا النوع من التغليف بجمع ومعالجة وإعادة استخدام المواد مثل الورق والكرتون والزجاج والمعادن والمواد البلاستيكية المحددة، مما يساعد على تقليل نفايات مدافن النفايات والحفاظ على الموارد الطبيعية. العملية المباشرة لمواقع استعادة المواد وإعادة معالجتها التعبئة والتغليف القابلة لإعادة التدويركخيار قابل للتطبيق للمصنعين الذين يهدفون إلى الامتثال للوائح الاستدامة وخفض انبعاثاتهم الكربونية.

من المتوقع أن ينمو القطاع القابل لإعادة الاستخدام بمعدل نمو سنوي مركب قدره 16.48٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

زيادة الطلب على حلول التعبئة والتغليف الخالية من النفايات من قطاع الأغذية والمشروبات لدفع النمو القطاعي

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الأطعمة والمشروبات والرعاية الصحية والتجارة الإلكترونية والعناية الشخصية ومستحضرات التجميل وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

في عام 2025، سيطرت الأغذية والمشروبات على السوق العالمية من حيث صناعة الاستخدام النهائي. علاوة على ذلك، يمتلك هذا القطاع حصة متوقعة تبلغ 43.18% في عام 2026. وقد دفع ميل المستهلك المتزايد نحو التغليف الصديق للبيئة وغير السام مصنعي المواد الغذائية ومطاعم الخدمة السريعة وشركات المشروبات إلى تبني خيارات مستدامة تقلل من إنتاج النفايات. وقد أدى الوعي المتزايد بشأن التلوث البلاستيكي وتلوث الأغذية المرتبط بالتغليف التقليدي إلى تسريع هذا التحول. بشكل جماعي، تعمل هذه العوامل على تعزيز تنفيذ سياسة التغليف الخالية من النفايات بشكل كبير في قطاع الأغذية والمشروبات، مما يجعلها فئة استخدام نهائي حاسمة تدفع النمو القطاعي الشامل.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الرعاية الصحية بمعدل نمو سنوي مركب قدره 16.48% خلال فترة الدراسة.

التوقعات الإقليمية لسوق التعبئة والتغليف الخالية من النفايات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Zero Waste Packaging Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 74.32 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 31.69٪، ومن المتوقع أن تصل إلى 86.45 مليار دولار أمريكي في عام 2026. تعتمد صناعة التعبئة والتغليف الخالية من النفايات في منطقة آسيا والمحيط الهادئ على التحضر، والحظر الحكومي على المواد البلاستيكية، وظهور مجموعات المستهلكين الواعية بيئيًا في الاقتصادات الكبيرة. نفذت دول مثل الهند والصين لوائح صارمة بشأن المواد البلاستيكية ذات الاستخدام الواحد. وفي المقابل، تأتي اليابان وكوريا الجنوبية في طليعة الدول التي تعمل على تطوير أنظمة إعادة التدوير والتعبئة القابلة لإعادة الاستخدام في صناعات التجزئة والأغذية.

وفي المنطقة، من المتوقع أن تصل قيمة أسواق الهند والصين إلى 23.29 مليار دولار أمريكي و28.11 مليار دولار أمريكي على التوالي في عام 2026.

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 24.75% من حصة السوق العالمية، لتصل قيمتها إلى 58.06 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 67.06 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد مناطق أخرى مثل أمريكا الشمالية وأوروبا نموًا ملحوظًا في السنوات المقبلة. وفي أمريكا الشمالية، تتمثل محركات السوق الرئيسية في الضغط التنظيمي ومبادرات استدامة الشركات. وتشهد الولايات المتحدة وكندا زيادة في طلب المستهلكين على التغليف الصديق للبيئة، وخاصة في قطاعات الأغذية والمشروبات والتجارة الإلكترونية. بالإضافة إلى ذلك، تقوم الشركات متعددة الجنسيات الموجودة في هذه المنطقة باستثمارات كبيرة في برامج الاقتصاد الدائري والاقتصاد الصفري لتحقيق أهدافها البيئية والاجتماعية والحوكمة، مما يدفع نمو السوق. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 52.83 مليار دولار أمريكي.

أوروبا

وصل السوق في أوروبا إلى 47.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.09٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 54.21 مليار دولار أمريكي في عام 2026. وتشهد أوروبا نموًا كبيرًا نتيجة للوائح البيئية الصارمة، بما في ذلك لائحة الاتحاد الأوروبي لنفايات التغليف والتعبئة (PPWR) ومبادرات الصفقة الخضراء. تعطي المنطقة الأولوية لمبادئ الاقتصاد الدائري، حيث تحدد الشركات الكبرى والحكومات المحلية أهدافًا تتعلق بالتخلص من النفايات. كما أن زيادة وعي المستهلك واستعداده لدفع المزيد مقابل المنتجات المستدامة يؤدي أيضًا إلى مزيد من الاعتماد.

وبدعم من هذه العوامل، من المتوقع أن تسجل دول بما في ذلك أسواق المملكة المتحدة وألمانيا وفرنسا تقييمات بقيمة 10.46 مليار دولار أمريكي و11.98 مليار دولار أمريكي و7.29 مليار دولار أمريكي على التوالي في عام 2026 للمملكة المتحدة وألمانيا، بينما حافظت فرنسا على تقييم قدره 7.29 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 8.92% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 20.92 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 23.77 مليار دولار أمريكي في عام 2026. وفي عام 2025، حققت أمريكا اللاتينية 34.13 مليار دولار أمريكي، لتساهم بنسبة 14.55% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 39.01 مليار دولار أمريكي في عام 2026. خلال فترة التحليل، ومن المتوقع أن تسجل مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموا معتدلا. ومن المتوقع أن يسجل سوق أمريكا اللاتينية، في عام 2025، 34.13 مليار دولار أمريكي كتقييم له. تكتسب حركة "صفر نفايات" في أمريكا اللاتينية زخمًا بسبب النشاط البيئي الشعبي وأهداف الاستدامة الحكومية. سنت دول مثل البرازيل وتشيلي قوانين تحظر الأكياس البلاستيكية وتشجع استخدام البدائل القابلة للتحلل.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة واسعة من عروض المنتجات وشبكة التوزيع القوية للشركات الرئيسية تدعم مواقعها الرائدة

تصور صناعة التعبئة والتغليف العالمية الخالية من النفايات هيكلًا شبه مركز مع العديد من اللاعبين الصغار إلى المتوسطين الذين يعملون بنشاط في جميع أنحاء العالم. ويشارك هؤلاء اللاعبون بنشاط في التعاون الاستراتيجي وابتكار المنتجات والتوسع الجغرافي.

يعد DS Smith وSmurfit Kappa وHuhtamaki Oyj من بين اللاعبين المهيمنين في السوق. مجموعة شاملة منالتعبئة والتغليف لوحدة الجرعةتعد المنتجات والحضور العالمي من خلال شبكة توزيع قوية والتعاون مع المعاهد البحثية والأكاديمية بعضًا من خصائص هؤلاء اللاعبين التي تدعم هيمنتهم.

وبصرف النظر عن هذا، فإن اللاعبين البارزين الآخرين في السوق يشملون Tipa Ltd.، Notpla، Ecovative LLC، وغيرها. ويقوم هؤلاء المشاركون بالعديد من المبادرات الإستراتيجية، مثل استثمارات البحث والتطوير والتعاون مع شركات الأدوية لتعزيز حضورهم في السوق.

تم تقديم قائمة بالشركات الرئيسية للتغليف بدون نفايات

- دي إس سميث(المملكة المتحدة.)

- سمورفيت كابا (أيرلندا)

- هوتاماكي أويج(فنلندا)

- تيبا المحدودة.(إسرائيل)

- نوتبلا (المملكة المتحدة)

- شركة إيكوفاتيف ذ.م.م (الولايات المتحدة)

- شركة رانباك(نحن.)

- TerraCycle, Inc. (الولايات المتحدة)

- أبيل ساينسز (الولايات المتحدة)

- النقطة الخضراء للبلاستيك الحيوي(نحن.)

- أفاني إيكو (إندونيسيا)

- شركة لوليوير (الولايات المتحدة)

- سولاباك أوي (فنلندا)

- إيفووير (إندونيسيا)

- أدوات نباتية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025:قدمت شركة Finetech خطًا جديدًا من العبوات الصديقة للبيئة المتوافقة مع كل من المواد القابلة للتحلل والقابلة لإعادة التدوير. تم تصميم هذه المبادرة لمساعدة شركات تصنيع الأدوية في التحرك نحو حلول التغليف المستدامة، مع ضمان عدم المساس بسلامة المنتج والامتثال التنظيمي. تثبت هذه التطورات التزام الشركة المستمر بتعزيز عمليات الإنتاج وتعزيز مستقبل أكثر استدامة.

- يوليو 2025:قامت شركة Mars, Incorporated بتطوير جهودها في مجال تغليف أغذية الحيوانات الأليفة القابلة لإعادة التدوير من خلال تقديم حقيبة جديدة أحادية المادة لعلامتها التجارية WHISKAS في المملكة المتحدة وألمانيا. تهدف أكياس WHISKAS المصممة حديثًا إلى أن تكون قابلة لإعادة التدوير ومتوافقة مع أنظمة إعادة التدوير الحالية أو قيد التطوير. تختلف هذه العبوة المبتكرة عن الأكياس التقليدية متعددة المواد، والتي تشكل تحديات للمستهلكين الذين يحاولون إعادة تدويرها بسبب الطبيعة غير المنفصلة للمكونات البلاستيكية والألومنيوم.

- يونيو 2025:قدمت شركة Shellworks عبوات قطارة ماصة قابلة للتحلل بالكامل في المنزل. لقد حصل هذا الخيار الصديق للبيئة والخالي من البلاستيك على موافقة العديد من العلامات التجارية. تم تصنيع هذا البديل القابل للتحلل الحيوي من درجة مرنة من مادة الشركة الخالية من البلاستيك، Vivomer، ويقال إنه يكرر خصائص المواد المختلفة الموجودة عادة في ماصة القطارة: الزجاج والسيراميك والبلاستيك والمطاط.

- نوفمبر 2023:كادبوري، العلامة التجارية الشهيرة للحلويات في المملكة المتحدة، كانت رائدة في مجال التغليف المستدام من خلال تقديم 300000 علبة ورقية من نوع "الأبطال". تمثل هذه المبادرة تجربة هي الأولى من نوعها في المملكة المتحدة. وهي جزء من الجهد الأكبر الذي تبذله الشركة الأم Mondelēz International لتقليل استخدام البلاستيك الخام وإنشاء حلول تعبئة قابلة للتطوير وقابلة لإعادة التدوير. تم إنشاء الأحواض الجديدة بالتعاون مع DS Smith، الشركة الرائدة في مجال التغليف المستدام، ويتم إطلاقها حاليًا في متاجر Tesco مختارة في جميع أنحاء المملكة المتحدة.

- ديسمبر 2020:قدمت شركة KM Packaging، المورد العالمي لأفلام التغليف والتغطية المرنة، خطًا جديدًا من المنتجات القابلة للتحلل. يتكون النطاق C من مواد التعبئة والتغليف البلاستيكية الحيوية مثل غلاف الانكماش، واللف المطاطي، والشريط اللاصق، والشبكات، والحقائب. تعمل هذه الإضافة على تعزيز مجموعة KM المستدامةالتعبئة والتغليف المرنةالحلول وتوفر للعملاء مجموعة واسعة. تم إنشاء العناصر البلاستيكية الحيوية بالتعاون مع Treetop Biopak، وهي شركة متخصصة في تقديم حلول التعبئة والتغليف المبتكرة القابلة للتحلل.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 15.78% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المادة والنوع وصناعة الاستخدام النهائي والمنطقة |

|

حسب المادة |

· الورق والورق المقوى · البلاستيك الحيوي والبوليمرات الحيوية · زجاج · معدن · آحرون |

|

حسب النوع |

· قابلة لإعادة التدوير · قابلة لإعادة الاستخدام · قابل للتحلل · آحرون |

|

بواسطة صناعة الاستخدام النهائي |

· المأكولات والمشروبات · الرعاية الصحية · التجارة الإلكترونية · العناية الشخصية ومستحضرات التجميل · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب المادة والنوع وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المادة والنوع وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o روسيا o بولندا o رومانيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المادة والنوع وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب المادة والنوع وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o البرازيل o المكسيك o الأرجنتين o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب المادة والنوع وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o المملكة العربية السعودية o الإمارات العربية المتحدة o عمان o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 234.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 873.27 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 74.32 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 15.78٪ خلال الفترة المتوقعة 2026-2034.

في عام 2025، قاد قطاع الورق والورق المقوى السوق من حيث المواد.

العوامل الرئيسية التي تدفع نمو السوق هي المخاوف البيئية المتزايدة والوعي بالاستدامة.

تعد DS Smith وSmurfit Kappa وHuhtamaki Oyj وTipa Ltd. وNotpla وEcovative LLC من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

يعد الطلب المتزايد من قطاع الأغذية والمشروبات أحد العوامل التي من المتوقع أن تشجع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة