Marktgröße, Anteil und Branchenanalyse für 3D-Animationen, nach Technik, nach Komponente (Hardware, Software, Dienste), nach Bereitstellung, nach Organisationsgröße, nach Endverwendung und regionaler Prognose, 2026–2034

Marktübersicht für 3D-Animationen

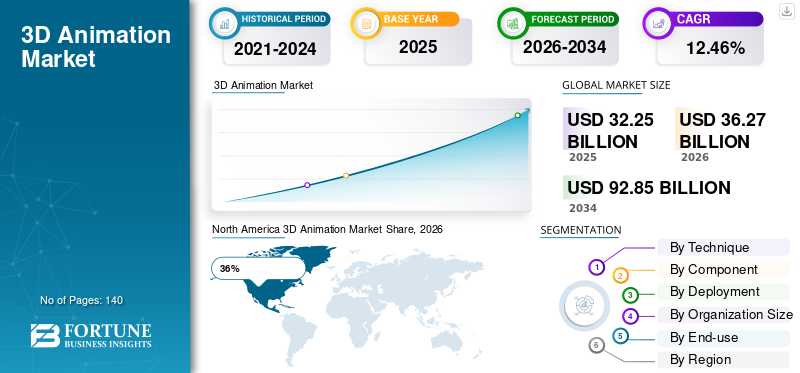

Die globale Marktgröße für 3D-Animationen wurde im Jahr 2025 auf 32,25 Milliarden US-Dollar geschätzt. Der Markt soll von 36,27 Milliarden US-Dollar im Jahr 2026 auf 92,85 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,47 % aufweisen.

Der 3D-Animationsmarkt erlebt aufgrund der zunehmenden Verbreitung digitaler Medienproduktion, Spieletechnologien, Virtual-Reality-Plattformen und immersiver visueller Kommunikationstools in allen Branchen ein erhebliches Wachstum. Unternehmen nutzen zunehmend fortschrittliche Animationssoftware für Unterhaltung, Architekturvisualisierung, Produktsimulation, Werbekampagnen und Entwicklung von Bildungsinhalten. Die Marktanalyse für 3D-Animationen zeigt eine wachsende Nachfrage nach Echtzeit-Rendering-Technologien und KI-gestützten Animationsworkflows, die die Produktionseffizienz verbessern und die Zeitpläne für die Inhaltserstellung verkürzen. Mehr als 67 % der digitalen Unterhaltungsstudios integrieren mittlerweile fortschrittliche 3D-Animationspipelines in den Produktionsbetrieb. Steigende Investitionen in Kinoeffekte, Metaverse-Plattformen und interaktive digitale Erlebnisse unterstützen weiterhin das weltweite Wachstum des 3D-Animationsmarktes.

Der 3D-Animationsmarkt der Vereinigten Staaten bleibt aufgrund der starken Infrastruktur für die Unterhaltungsproduktion und des hohen Konsums digitaler Inhalte einer der technologisch fortschrittlichsten regionalen Märkte. Rund 73 % der Animationsstudios im ganzen Land nutzen Cloud-integrierte Rendering-Technologien und Motion-Capture-Systeme für hochwertige visuelle Produktion. Die Ergebnisse des 3D-Animationsmarktforschungsberichts deuten auf eine steigende Nachfrage nach animierten Werbekampagnen, Gaming-Assets und virtuellen Produktionsumgebungen in allen Medienunternehmen hin. Streaming-Plattformen und immersive Unterhaltungsanwendungen steigern weiterhin die Akzeptanz von Echtzeit-Animations-Engines im ganzen Land. Das Wachstum bei Virtual-Reality-Spielen, Bildungssimulationen und Architekturvisualisierungsdiensten stärkt die Marktchancen für 3D-Animationen in den Vereinigten Staaten weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Weltmarktgröße 2025: 32,25 Milliarden US-Dollar

- Weltmarktgröße 2034: 92,85 Milliarden US-Dollar

- CAGR (2026–2034): 12,47 %

Marktanteil – regional

- Nordamerika: 36 %

- Europa: 25 %

- Asien-Pazifik: 32 %

- Rest der Welt: 7 %

Anteile auf Länderebene

- Deutschland: 29 % des europäischen Marktes

- Vereinigtes Königreich: 31 % des europäischen Marktes

- Japan: 28 % des asiatisch-pazifischen Marktes

- China: 12 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem 3D-Animationsmarkt

Die Trends auf dem 3D-Animationsmarkt entwickeln sich mit der zunehmenden Integration von rasant weiterkünstliche Intelligenz, Cloud-Rendering und virtuelle Produktionstechnologien in Animationsworkflows. Studios nutzen KI-gestützte Rigging-Systeme, automatisierte Lippensynchronisation und prozedurale Animationstools, um die Produktionskomplexität zu reduzieren und die visuelle Konsistenz zu verbessern. Die Analyse der 3D-Animationsbranche zeigt, dass mehr als 61 % der Animationsunternehmen jetzt Echtzeit-Rendering-Engines priorisieren, um die Produktion von Inhalten für Spiele-, Film- und Werbeanwendungen zu beschleunigen. Interaktives Geschichtenerzählen und immersive Medienerlebnisse verändern auch die Produktionsstrategien in allen Ökosystemen der digitalen Unterhaltung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein weiterer wichtiger Trend im Markt für 3D-Animationen ist die Ausweitung der Nutzung von Animationen über die Unterhaltungsbranche hinaus. Gesundheitsorganisationen setzen zunehmend animierte Visualisierungstools für medizinische Trainingssimulationen und Inhalte zur Patientenaufklärung ein. Architekturbüros setzen fortschrittliche 3D-Walkthrough-Technologien ein, um Entwurfspräsentationen und die Effizienz der Bauplanung zu verbessern. Marktprognosen für 3D-Animationen zeigen außerdem einen zunehmenden Einsatz von Metaverse-fähigen digitalen Assets und virtuellen Influencern für Kampagnen zur Markenbindung. Bildungseinrichtungen investieren in animierte E-Learning-Module und interaktive Trainingssysteme, um die Bereitstellung von Inhalten zu verbessern. Wachstum inAugmented RealityAnwendungen und die Nachfrage nach filmischen Spielumgebungen unterstützen weiterhin Innovationen auf dem globalen 3D-Animationsmarkt.

Marktdynamik für 3D-Animationen

TREIBER

Steigende Nachfrage nach immersiven digitalen Unterhaltungsinhalten

Der wachsende Konsum digitaler Unterhaltung und interaktiver Medien ist ein wichtiger Treiber für den 3D-Animationsmarkt. Streaming-Plattformen, Gaming-Unternehmen und Werbeagenturen benötigen zunehmend hochwertige animierte Inhalte, um die Einbindung des Publikums und das visuelle Storytelling zu verbessern. Rund 76 % der Spielestudios nutzen fortschrittliche 3D-Animationstechnologien für das Charakterdesign und die Entwicklung von Echtzeitumgebungen. Einblicke in den 3D-Animationsmarkt zeigen, dass die Produktion von Kinoanimationen erheblich zunimmt, da das Publikum visuell immersive Unterhaltungserlebnisse auf Mobilgeräten, Spielekonsolen und Streaming-Plattformen bevorzugt. Animationsstudios investieren stark in Motion-Capture-Systeme und fortschrittliche Rendering-Software, um die Produktionsqualität zu verbessern. Virtuelle Produktionstechniken, die in Echtzeit-Animations-Engines integriert sind, verändern auch die Arbeitsabläufe in Film und Fernsehen weltweit. Die wachsende Beliebtheit von Augmented-Reality-Erlebnissen und Metaverse-basierten digitalen Interaktionsplattformen beschleunigt weiterhin das Wachstum des 3D-Animationsmarktes.

ZURÜCKHALTUNG

Hohe Kosten für Software und Produktionsinfrastruktur

Der 3D-Animationsmarkt ist mit Einschränkungen konfrontiert, die mit teurer Produktionssoftware, hohen Hardwareanforderungen und einer komplexen Rendering-Infrastruktur verbunden sind. Hochleistungs-Workstations, Grafikprozessoren und Cloud-Rendering-Abonnements erhöhen die Betriebskosten für Animationsstudios und unabhängige Entwickler erheblich. Die Ergebnisse des 3D Animation Industry Report zeigen, dass fast 48 % der kleinen Animationsfirmen mit Budgetbeschränkungen im Zusammenhang mit Lizenzgebühren und der Modernisierung der Infrastruktur konfrontiert sind. Produktionspipelines erfordern außerdem spezielles technisches Fachwissen in Modellierungs-, Rigging- und Simulationsprozessen, was die Schulungskosten für das Personal erhöht. Das Rendern hochauflösender filmischer Animationssequenzen verbraucht umfangreiche Rechenressourcen und Energiekapazitäten. Darüber hinaus bleibt die Aufrechterhaltung der Kompatibilität zwischen Animationssoftwareplattformen eine Herausforderung für Produktionsteams, die große Gemeinschaftsprojekte verwalten. Diese betrieblichen Komplexitäten schränken weiterhin die schnelle Akzeptanz bei kleineren Unternehmen für die Produktion digitaler Inhalte ein.

GELEGENHEIT

Erweiterung von Metaverse- und Virtual-Reality-Ökosystemen

Das Aufkommen von Metaverse-Umgebungen und immersiven Virtual-Reality-Anwendungen schafft große Chancen auf dem 3D-Animationsmarkt. Mehr als 59 % der Agenturen für digitales Marketing investieren in virtuelle interaktive Inhalte und immersive Markenerlebnisse, die fortschrittliche Animationstechnologien erfordern. Die Ergebnisse des 3D-Animationsmarktforschungsberichts deuten auf eine wachsende Nachfrage nach realistischen Avataren, virtuellen Umgebungen und interaktiven Echtzeitsimulationen in den Bereichen Gaming, Einzelhandel, Bildung und Unternehmenskommunikation hin. Unternehmen nutzen zunehmend animierte virtuelle Showrooms und digitale Produktdemonstrationen, um die Kundenbindung zu verbessern. Bildungseinrichtungen setzen virtuelle Trainingssimulationen und interaktive Lernumgebungen ein, die durch fortschrittliche Animationssysteme unterstützt werden. Durch das Wachstum digitaler Zwillingstechnologien und virtueller Kollaborationsplattformen werden auch 3D-Animationsanwendungen über die Unterhaltungsbranche hinaus erweitert. Diese Entwicklungen stärken weiterhin die langfristigen Marktchancen für 3D-Animationen weltweit.

HERAUSFORDERUNG

Mangel an hochqualifizierten Animationsfachleuten

Eine große Herausforderung für den 3D-Animationsmarkt ist der Mangel an erfahrenen Animatoren, technischen Künstlern und Spezialisten für visuelle Effekte, die mit anspruchsvollen Produktionsumgebungen umgehen können. Rund 52 % der Animationsstudios berichten von Verzögerungen bei der Projektausführung aufgrund des begrenzten Zugangs zu spezialisierten Talenten in den Bereichen prozedurale Animation, Motion-Capture-Integration und filmisches Rendering. Die Marktanalyse für 3D-Animationen zeigt, dass die schnelle technologische Entwicklung eine kontinuierliche Schulung der Arbeitskräfte erfordert, um die Wettbewerbsfähigkeit der Produktion aufrechtzuerhalten. Kleine und mittlere Studios haben oft Schwierigkeiten, Fachkräfte zu rekrutieren, die Erfahrung mit KI-gestützten Animationsworkflows und virtuellen Produktionssystemen haben. Der globale Wettbewerb um qualifizierte Animationsprofis erhöht die Gehaltskosten und den betrieblichen Druck in der Branche. Darüber hinaus erfordern komplexe Rendering-Pipelines und kollaborative Cloud-Produktionssysteme starke technische Managementfähigkeiten, was die Herausforderungen bei der Talentakquise auf dem globalen 3D-Animationsmarkt weiter erhöht.

Marktsegmentierung für 3D-Animationen

Durch Technik

Die technikbasierte Segmentierung dominiert den 3D-Animationsmarkt mit einer Marktklassifizierung von etwa 100 %, die sich auf Modellierung, Rendering, Bewegungsgrafiken, visuelle Effekte und Simulationstechnologien verteilt. Charakteranimationstechniken machen einen Anteil von fast 38 % aus, da die Spiele- und Filmindustrie realistische Bewegungssysteme und ausdrucksstarke digitale Charaktere erfordert. Rendering-Technologien machen aufgrund der steigenden Nachfrage nach Echtzeitvisualisierung und filmischer Produktionsqualität einen Anteil von etwa 27 % aus. Simulations- und Visual-Effects-Tools haben zusammengenommen einen Anteil von etwa 21 %, da sie zunehmend in virtuellen Produktions- und immersiven Storytelling-Umgebungen eingesetzt werden. Animierte Grafikanimationen machen fast 14 % des Anteils aus, unterstützt durch digitale Werbung und die Erstellung von Social-Media-Inhalten. Markttrends für 3D-Animationen zeigen, dass KI-gestützte prozedurale Animations- und Cloud-Rendering-Workflows weltweit zunehmend in moderne Produktionspipelines integriert werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Hardware macht etwa 31 % des Marktes für 3D-Animationen aus, da die Produktion fortschrittlicher Animationen leistungsstarke Computersysteme und eine Rendering-Infrastruktur erfordert. Animationsstudios und Spieleentwickler investieren zunehmend in Grafikprozessoren, Rendering-Server, Motion-Capture-Geräte, Virtual-Reality-Headsets und hochauflösende Anzeigetechnologien, um die Produktionsqualität zu verbessern. Rund 66 % der großen Animationsunternehmen nutzen GPU-beschleunigte Rendering-Systeme für die filmische Visualisierung in Echtzeit und die Erstellung interaktiver Spielinhalte. Die Marktanalyse für 3D-Animationen zeigt eine wachsende Nachfrage nach Motion-Tracking-Geräten und immersiver Visualisierungshardware in virtuellen Produktionsumgebungen.

Software dominiert den 3D-Animationsmarkt mit einem Marktanteil von fast 49 %, da die Animationsproduktion stark von digitalen Modellierungs-, Rigging-, Rendering-, Simulations- und Compositing-Anwendungen abhängt. Rund 74 % der Animationsstudios integrieren mittlerweile KI-gestützte Softwaretools für automatisiertes Charakter-Rigging, prozedurale Animation und Szenenoptimierung. Die Ergebnisse des 3D-Animationsmarktforschungsberichts deuten auf eine zunehmende Akzeptanz cloudbasierter Animationsplattformen hin, die Echtzeit-Zusammenarbeit und Remote-Produktionsmanagement unterstützen. Gaming-Entwickler, Streaming-Plattformen und Werbeagenturen investieren stark in fortschrittliche Rendering-Engines und Software für visuelle Effekte, um die Skalierbarkeit und den visuellen Realismus der Produktion zu verbessern.

Aufgrund der steigenden Outsourcing-Nachfrage, technischen Beratungsaktivitäten und Unterstützungsaktivitäten bei der Animationsproduktion machen Dienstleistungen einen Anteil von etwa 20 % am 3D-Animationsmarkt aus. Animationsstudios verlassen sich zunehmend auf Rendering-Dienste von Drittanbietern, Cloud-Produktionsmanagement und spezialisierte Anbieter visueller Effekte, um die Workflow-Effizienz zu verbessern und die betriebliche Komplexität zu reduzieren. Rund 58 % der unabhängigen Animationsersteller nutzen ausgelagerte Dienste für Rendering, Motion-Capture-Integration und Bearbeitungsaufgaben nach der Produktion. Einblicke in den Markt für 3D-Animationen zeigen eine wachsende Nachfrage nach technischen Schulungsprogrammen und Cloud-Rendering-Beratungsdiensten bei kleinen und mittleren Produktionsunternehmen. Das Wachstum bei Remote-Produktionsabläufen und verteilten Animationsteams unterstützt weiterhin die langfristige Nachfrage nach spezialisierten Dienstleistungen im gesamten globalen 3D-Animationsmarkt.

Durch Bereitstellung

Die Bereitstellungssegmentierung im 3D-Animationsmarkt besteht aus cloudbasierten und lokalen Animationsumgebungen. Die Cloud-Bereitstellung hat einen Marktanteil von etwa 57 %, da Animationsstudios zunehmend eine skalierbare Rendering-Infrastruktur und Remote-Zusammenarbeitsfunktionen bevorzugen. Rund 68 % der unabhängigen Content-Ersteller nutzen mittlerweile cloudintegrierte Animationsworkflows für Produktionsflexibilität und Speichereffizienz. Der Einsatz vor Ort macht fast 43 % des Anteils aus, der von großen Filmstudios und Gaming-Unternehmen unterstützt wird, die eine interne Rendering-Kontrolle und verbesserte Datensicherheit benötigen. Die Ergebnisse des 3D-Animationsmarktforschungsberichts zeigen, dass die Cloud-Bereitstellung eine schnellere Projektzusammenarbeit zwischen geografisch verteilten Teams ermöglicht. Echtzeit-Rendering, Asset-Synchronisierung und KI-gestützte Animationsworkflows werden zunehmend für Cloud-Produktionsumgebungen optimiert. Diese Vorteile beschleunigen weiterhin die Einführung cloudbasierter Bereitstellungen im gesamten globalen 3D-Animationsmarkt.

Nach Organisationsgröße

Auf große Unternehmen entfällt ein Marktanteil von etwa 63 % im 3D-Animationsmarkt, da große Filmstudios, Gaming-Unternehmen und Medienkonzerne über eine fortschrittliche Produktionsinfrastruktur und umfangreiche Rendering-Fähigkeiten verfügen. Kleine und mittlere Unternehmen tragen einen Anteil von fast 37 % bei, unterstützt von unabhängigen Animationsstudios, Werbeagenturen und Entwicklern von Bildungsinhalten. Einblicke in den 3D-Animationsmarkt zeigen, dass KMU zunehmend abonnementbasierte Animationssoftware und Cloud-Rendering-Plattformen einsetzen, um die Infrastrukturkosten zu senken. Große Unternehmen investieren weiterhin stark in Motion-Capture-Systeme, virtuelle Produktionstechnologien und KI-gestützte Animationstools, um die Produktionseffizienz zu verbessern. Unabhängige YouTuber und kleinere Studios expandieren ebenfalls rasant, da die Nachfrage nach Social-Media-Inhalten und digitalen Werbekampagnen den Bedarf an Animationsproduktionen weltweit weiter erhöht.

Nach Endverwendung

Unterhaltung und Medien dominieren das Endverbrauchssegment im 3D-Animationsmarkt mit einem Anteil von etwa 46 %, da Animationen in großem Umfang in Filmen, Fernsehen, Spielen und Streaming-Plattformen eingesetzt werden. Werbung und Marketing machen einen Anteil von fast 21 % aus, unterstützt durch die steigende Nachfrage nach animierten Werbekampagnen und interaktivem Marken-Storytelling. Architektur- und Bauanwendungen haben einen Anteil von rund 13 %, da Unternehmen zunehmend animierte Komplettlösungen und virtuelle Entwurfssimulationen einsetzen. Bildung und Gesundheitswesen tragen durch Trainingssimulationen und animierte Lehrinhalte zusammen etwa 11 % zum Anteil bei. Fertigungs- und industrielle Visualisierungsanwendungen machen einen Anteil von fast 9 % aus, unterstützt durch Produktsimulation und Aktivitäten zur Entwicklung digitaler Zwillinge. Die Ergebnisse des Marktausblicks für 3D-Animationen deuten darauf hin, dass der Einsatz von Animationen in der Unternehmenskommunikation und in immersiven Schulungsumgebungen weltweit zunimmt.

Regionaler Ausblick auf den 3D-Animationsmarkt

Nordamerika

North America 3D Animation Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der starken digitalen Unterhaltungsproduktion und der fortschrittlichen Infrastruktur der Spieleindustrie hält Nordamerika einen Anteil von etwa 36 % am 3D-Animationsmarkt. Die Vereinigten Staaten bleiben aufgrund umfangreicher Filmproduktionsaktivitäten, der Erweiterung von Streaming-Plattformen und immersiver Gaming-Ökosysteme der führende Beitragszahler. Ungefähr der Animationsstudios in ganz Nordamerika nutzen Cloud-Rendering-Technologien und KI-gestützte Animationsworkflows, um die Produktionseffizienz zu verbessern. Die Marktanalyse für 3D-Animationen zeigt eine zunehmende Akzeptanz virtueller Produktionssysteme und Echtzeit-Rendering-Engines in der gesamten Film- und Werbebranche. Gaming-Unternehmen investieren stark in fortschrittliche Charakteranimationen und interaktive Storytelling-Technologien. Kanada entwickelt sich aufgrund seiner starken Outsourcing-Fähigkeiten und qualifizierten digitalen Künstler auch zu einem wichtigen regionalen Animationszentrum. Mehr als 61 % der Medienproduktionsunternehmen in der Region integrieren Motion-Capture-Systeme in Arbeitsabläufe für animierte Inhalte.

Europa

Aufgrund der starken Produktionskapazitäten für visuelle Effekte und des wachsenden Konsums digitaler Medien hat Europa einen Anteil von fast 25 % am 3D-Animationsmarkt. Deutschland, das Vereinigte Königreich, Frankreich und Italien leisten weiterhin wichtige Beiträge zur Erweiterung des Animationsstudios und zur Entwicklung von Gaming-Inhalten. Rund der europäischen Medienproduktionsunternehmen nutzen fortschrittliche 3D-Rendering-Technologien für Kinoeffekte und Werbevisualisierungsprojekte. Die Ergebnisse des 3D-Animationsmarktforschungsberichts deuten auf steigende Investitionen in virtuelle Produktionsstudios und interaktive digitale Storytelling-Plattformen in der gesamten Region hin. Gaming-Unternehmen weiten zudem ihre Entwicklungsaktivitäten aus, die sich auf immersive Konsolen- und mobile Spielerlebnisse konzentrieren. Werbeagenturen in ganz Europa setzen zunehmend animierte Kampagnen und digitale Markenvisualisierungsstrategien ein, um das Engagement des Publikums zu verbessern. Mehr als die Animationsstudios in der Region integrieren KI-gestützte Tools in Produktionsabläufe für schnelleres Rendern und Generieren von Inhalten.

Deutschland 3D-Animationsmarkt

Aufgrund fortschrittlicher technischer Visualisierungsfähigkeiten und wachsender Aktivitäten in der Produktion digitaler Medien hat Deutschland einen Anteil von fast 29 % am europäischen 3D-Animationsmarkt. Rund 63 % der Animationsstudios in ganz Deutschland nutzen Echtzeit-Rendering-Technologien und virtuelle Produktionssysteme für Gaming- und Kinoanwendungen. Die Marktanalyse für 3D-Animationen zeigt, dass animierte Industriesimulationen und Architektur-Walkthrough-Technologien in der Fertigungs- und Bauindustrie zunehmend eingesetzt werden. Deutsche Gaming-Unternehmen investieren stark in die Gestaltung immersiver Umgebungen und die Integration von Motion Capture. Auch Bildungseinrichtungen übernehmen animierte Lernmodule und Virtual-Reality-Trainingssysteme. Der Ausbau digitaler Werbekampagnen und Unternehmensvisualisierungsplattformen unterstützt weiterhin das Wachstum des 3D-Animationsmarktes in ganz Deutschland.

Markt für 3D-Animationen im Vereinigten Königreich

Aufgrund der starken Produktionsinfrastruktur für visuelle Effekte und globaler Unterhaltungspartnerschaften hat das Vereinigte Königreich einen Anteil von etwa 31 % am europäischen 3D-Animationsmarkt. Rund der Animations- und Medienproduktionsstudios im Land nutzen Cloud-Rendering-Systeme und KI-gestützte Animationstools. Markttrends für 3D-Animationen zeigen eine steigende Nachfrage nach animierten Streaming-Inhalten, filmischen Gaming-Assets und digitalen Werbekampagnen im gesamten Vereinigten Königreich. Virtuelle Produktionstechnologien und Motion-Capture-Systeme werden zunehmend in Film- und Fernseh-Workflows integriert. Bildungssimulationsplattformen und Visualisierungsanwendungen für das Gesundheitswesen unterstützen ebenfalls die regionale Marktexpansion. Das Wachstum bei Gaming-Exporten und immersiven Unterhaltungserlebnissen stärkt weiterhin die Chancen des 3D-Animationsmarktes im ganzen Land.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Markt für 3D-Animationen mit einem Anteil von etwa 32 %, da die Gaming-Branche schnell expandiert und über umfangreiche Outsourcing-Möglichkeiten für Animationen verfügt. China, Japan, Südkorea und Indien tragen weiterhin maßgeblich zur Entwicklung digitaler Inhalte und zum Wachstum interaktiver Unterhaltung bei. Ungefähr der Gaming-Entwicklungsunternehmen in der Region integrieren fortschrittliche 3D-Animationstechnologien in Produktionspipelines. Prognoseergebnisse für den 3D-Animationsmarkt deuten auf steigende Investitionen in mobile Spiele, die Produktion von Streaming-Inhalten und Metaverse-bezogene digitale Erlebnisse im gesamten asiatisch-pazifischen Raum hin. Aufgrund der kosteneffizienten Produktionsinfrastruktur und des wachsenden technischen Know-hows nehmen die Animations-Outsourcing-Dienste weiter zu. Bildungseinrichtungen und Werbeagenturen in der gesamten Region nutzen zunehmend Animationstechnologien für digitales Lernen und Werbevisualisierung. Mehr als 64 % der regionalen Animationsstudios setzen cloudbasierte Rendering-Systeme und KI-gestützte Produktionsworkflows ein. Die Marktanalyse für 3D-Animationen unterstreicht außerdem die wachsende Akzeptanz virtueller Influencer und interaktiver digitaler Marketingkampagnen in allen großen asiatischen Volkswirtschaften.

Japanischer 3D-Animationsmarkt

Aufgrund seiner fortschrittlichen Spieleindustrie und seiner starken digitalen Unterhaltungskultur hat Japan einen Anteil von fast 28 % am asiatisch-pazifischen 3D-Animationsmarkt. Ungefähr der Animationsproduktionsunternehmen in Japan integrieren High-End-Rendering-Technologien und Systeme für filmische visuelle Effekte in die Content-Entwicklung. Einblicke in den 3D-Animationsmarkt zeigen, dass zunehmend Echtzeit-Animations-Engines für Spieleumgebungen und virtuelle Produktionsabläufe eingesetzt werden. Anime-Studios setzen außerdem fortschrittliche 3D-Modellierungssysteme ein, um die Skalierbarkeit der Produktion und die visuelle Qualität zu verbessern. Interaktive Unterhaltungsplattformen und immersives digitales Storytelling stärken weiterhin die Marktexpansion. Das Wachstum bei Augmented-Reality-Anwendungen und virtuellen Konzerterlebnissen unterstützt die Marktchancen für 3D-Animationen in ganz Japan weiter.

Chinas 3D-Animationsmarkt

Aufgrund der schnellen Expansion digitaler Medien und der starken Infrastruktur für die Spieleproduktion hält China einen Anteil von etwa 12 % am Markt für 3D-Animationen im asiatisch-pazifischen Raum. Mehr als die großen Spielestudios in ganz China nutzen fortschrittliche Animationspipelines und KI-gestützte Rendering-Technologien für die Entwicklung interaktiver Inhalte. Die Ergebnisse des 3D-Animationsmarktforschungsberichts deuten auf steigende Investitionen in virtuelle Produktionsumgebungen, animierte Werbekampagnen und Metaverse-bezogene digitale Ökosysteme hin. Streaming-Plattformen geben zunehmend Zeichentrickserien und immersive Unterhaltungsinhalte in Auftrag. Bildungstechnologieunternehmen setzen auch animierte Simulationssysteme und interaktive Trainingsmodule ein. Der Ausbau der Cloud-Gaming-Infrastruktur und der Konsum digitaler Unterhaltung treiben weiterhin das Wachstum des 3D-Animationsmarktes in ganz China voran.

Rest der Welt

Aufgrund der zunehmenden digitalen Transformation und Medienmodernisierungsaktivitäten in Lateinamerika, dem Nahen Osten und Afrika hat die Region „Rest der Welt“ einen Anteil von fast 7 % am 3D-Animationsmarkt. Ungefähr der aufstrebenden Medienproduktionsunternehmen in diesen Regionen übernehmen cloudbasierte Animationsplattformen und digitale Rendering-Technologien. Einblicke in den 3D-Animationsmarkt zeigen, dass in den regionalen Wirtschaftssektoren zunehmend animierte Werbeinhalte und Bildungssimulationen zum Einsatz kommen. Gaming-Startups und Entwickler mobiler Unterhaltung investieren zunehmend in Charakteranimationen und interaktive Storytelling-Systeme. Architekturvisualisierungs- und Industriesimulationsanwendungen tragen ebenfalls zur regionalen Marktnachfrage bei. Bildungseinrichtungen in Entwicklungsländern setzen animierte E-Learning-Module und virtuelle Schulungssysteme ein, um den Zugang zu digitaler Bildung zu verbessern. Mehr als 37 % der Animationsinvestitionen in diesen Regionen konzentrieren sich auf mobile Spiele und Online-Medienproduktion. Die Marktanalyse für 3D-Animationen weist außerdem auf eine zunehmende Akzeptanz von Animationstechnologien im Rahmen von Sensibilisierungskampagnen im Gesundheitswesen und auf Unternehmenskommunikationsplattformen hin.

Liste der besten 3D-Animationsunternehmen

- Adobe

- Autodesk, Inc.

- Corel Corporation

- Corus Entertainment Inc.

- Tiefe Bewegung

- Maxon Computer GmbH

- NVIDIA Corporation

- Side Effects Software Inc.

- Raumblock

- Toon Boom Animation Inc.

- Trimble Navigation Ltd.

- Zco Corporation

Die beiden größten Unternehmen mit dem höchsten Marktanteil

- Autodesk, Inc. – 18 % Marktanteil

- Adobe – 16 % Marktanteil

Investitionsanalyse und -chancen

Der 3D-Animationsmarkt zieht aufgrund der steigenden Nachfrage nach immersiven digitalen Inhalten, Spielumgebungen und virtuellen Produktionssystemen starke Investitionen an. Animationsstudios, Spieleentwickler und Streaming-Plattformen investieren zunehmend in KI-gestützte Rendering-Technologien und cloudbasierte Produktionsinfrastruktur, um die Skalierbarkeit und Produktionsgeschwindigkeit zu verbessern. Rund 62 % der großen digitalen Medienunternehmen priorisieren Investitionen in Echtzeit-Rendering-Engines und Motion-Capture-Systeme für die Erstellung von Kinoinhalten. Die Chancen auf dem Markt für 3D-Animationen wachsen rasant in den Bereichen Virtual-Reality-Gaming, Metaverse-Entwicklung und interaktive Werbekampagnen.

Anbieter von Bildungstechnologien und Gesundheitsorganisationen investieren ebenfalls stark in animierte Simulationen und virtuelle Trainingssysteme, um die Benutzereinbindung zu verbessern. Die Marktanalyse für 3D-Animationen weist auf eine steigende Risikokapitalfinanzierung für Start-ups hin, die prozedurale Animationstools, KI-basierte Rigging-Systeme und immersive Digital-Asset-Plattformen entwickeln. Mehr als 58 % der Unternehmensvisualisierungsprojekte integrieren mittlerweile fortschrittliche Animationstechnologien für Produktsimulationen und interaktive Präsentationen. Anbieter von Cloud-Rendering-Diensten erweitern die Infrastrukturkapazität, um der steigenden Nachfrage verteilter Animationsproduktionsteams gerecht zu werden.

Entwicklung neuer Produkte

Die Entwicklung neuer Produkte im 3D-Animationsmarkt konzentriert sich auf die Integration künstlicher Intelligenz, die Effizienz des Cloud-Renderings und Echtzeit-Visualisierungsfunktionen. Entwickler von Animationssoftware führen KI-gestützte Charaktere-Rigging-Systeme, automatisierte Gesichtsanimationstools und Plattformen zur Generierung prozeduraler Umgebungen ein, um die Produktionszeit zu verkürzen. Rund 57 % der in den letzten Jahren eingeführten neuen Animationslösungen umfassen maschinelle Lernalgorithmen, die eine automatisierte Szenenoptimierung und Bewegungsverbesserung unterstützen. 3D-Animationsmarkttrends zeigen eine zunehmende Entwicklung virtueller Produktionssysteme, die mit immersiven Gaming- und Kino-Workflows kompatibel sind.

Mehrere Unternehmen führen kollaborative Cloud-Animationsplattformen ein, die es verteilten Produktionsteams ermöglichen, große Rendering-Projekte aus der Ferne zu verwalten. Echtzeit-Rendering-Engines mit integrierter Virtual-Reality-Unterstützung erfreuen sich bei Spieleentwicklern und Medienproduktionsunternehmen immer größerer Beliebtheit. Die Ergebnisse des 3D-Animationsmarktforschungsberichts deuten auf zunehmende Innovationen bei Motion-Capture-Technologien hin, die den Realismus von Animationen verbessern und die Komplexität der manuellen Bearbeitung verringern können. Entwickler konzentrieren sich auch auf leichtgewichtige Rendering-Systeme, die für mobile Spiele und Augmented-Reality-Anwendungen optimiert sind. Der Ausbau von Metaverse-fähigen Tools zur Erstellung digitaler Assets und Simulationsplattformen für virtuelle Umgebungen beschleunigt weiterhin die Produktinnovation auf dem globalen 3D-Animationsmarkt.

Fünf aktuelle Entwicklungen (2023–2025)

- Autodesk, Inc. hat im Jahr 2024 KI-gestützte Animationsfunktionen in seinem gesamten Softwareportfolio zur Erstellung digitaler Inhalte erweitert.

- Die NVIDIA Corporation führte im Jahr 2025 fortschrittliche GPU-Rendering-Technologien ein, die für filmische Animationsworkflows in Echtzeit optimiert sind.

- Adobe führte im Jahr 2023 verbesserte Cloud-Collaboration-Tools für verteilte Animationsproduktionsteams ein.

- Toon Boom Animation Inc. entwickelte im Jahr 2024 neue virtuelle Produktionsintegrationsfunktionen für die Erstellung animierter Streaming-Inhalte.

- Deep Motion führte im Jahr 2025 KI-gestützte Motion-Capture-Automatisierungssysteme für Spiele und Virtual-Reality-Anwendungen ein.

Berichterstattung über den Markt für 3D-Animationen

The 3D animation market Report provides extensive analysis of digital content production trends, animation technology advancements, and competitive developments influencing the global industry. Der Bericht bewertet die Segmentierung basierend auf Technik, Bereitstellungsmodell, Organisationsgröße, Komponentenkategorie und Endverbrauchsbranchen. 3D animation market Research Report findings include detailed analysis of gaming production, cinematic visual effects, virtual production systems, and enterprise visualization applications. The report also examines cloud rendering infrastructure, AI-assisted animation workflows, and real-time visualization technologies transforming production ecosystems worldwide.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Die regionale Analyse im Bericht umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt mit einer detaillierten Bewertung der digitalen Unterhaltungsinfrastruktur und der Möglichkeiten zum Outsourcing von Animationen. Markteinblicke für 3D-Animationen bewerten die Wettbewerbspositionierungsstrategien großer Softwareanbieter, Entwickler von Rendering-Technologien und Unternehmen für die Produktion digitaler Inhalte weiter. Der Bericht umfasst eine Analyse der Virtual-Reality-Integration, der Entwicklung von Metaverse-Inhalten, des Wachstums von Bildungssimulationen und von Visualisierungsanwendungen im Gesundheitswesen, die die Branchenexpansion beeinflussen. Die Analyse der 3D-Animationsbranche untersucht auch Personaltrends, die Einführung von Cloud-Bereitstellungen, Innovationen bei Animationssoftware und neue Möglichkeiten in immersiven digitalen Kommunikationsökosystemen weltweit.

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf