Aerobridge-Marktgröße, Marktanteil und Branchenanalyse, nach Branchen (Fluggesellschaft und andere), nach Typ (Vorfeldfahrbrücke, Bugladerbrücke, T-Brücke, Pendlerbrücke, Dual-Boarding-Brücke und andere), nach Wandkonstruktionsmaterial (mit Glaswänden und Stahlwänden), nach Höhensystem (elektromechanisches Höhensystem und hydraulisches Höhensystem), nach Standort (fest und beweglich) und regionaler Prognose, 2026-2034

AEROBRIDGE-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

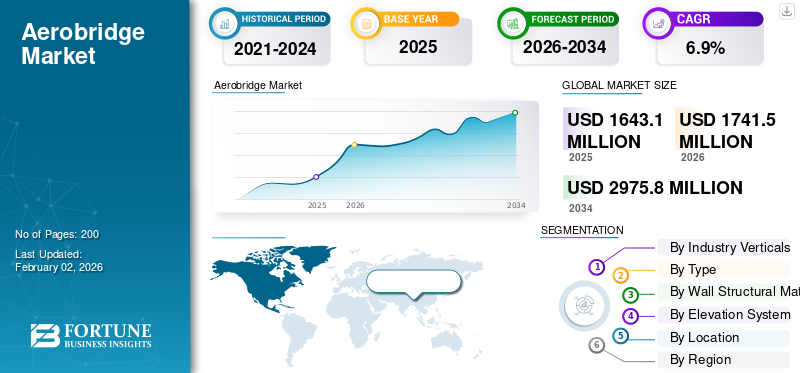

Die globale Marktgröße für Flugbrücken wurde im Jahr 2025 auf 1.643,1 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1.741,5 Millionen US-Dollar im Jahr 2026 auf 2.975,8 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,9 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für Flugbrücken mit einem Marktanteil von 35,15 % im Jahr 2025.

Der Markt für Flugbrücken hat sich von einem Nischenprodukt für Hardware zu einem strategischen Teil der Flughafeninfrastruktur entwickelt. Die langfristige Ausweitung der Fluggastzahlen, Kapazitätsengpässe bei den Terminals und steigende Erwartungen an die Erreichbarkeit und das Passagiererlebnis stützen das Wachstum dieses Marktes. Flughäfen stellen zur Unterstützung von einfachen Stahlkonstruktionen auf elektromechanische Brücken mit Glaswänden und intelligenteren Andockmöglichkeiten, integrierter Bodenstromversorgung und vorkonditionierter Luft umDekarbonisierungund betriebliche Belastbarkeit. Die stärkste Nachfrage kommt aus dem asiatisch-pazifischen Raum, dem Nahen Osten und ausgewählten Drehkreuzen in Afrika und Lateinamerika, wo noch neue Flughäfen und Erweiterungen im Gange sind, während Nordamerika und Europa in einen umfangreichen Austausch- und Nachrüstungszyklus eintreten. Bewegliche Vorfeldantriebe und Dual-Boarding-Konfigurationen dominieren neue Projekte, da Flughäfen eine höhere Gate-Auslastung und Flexibilität für gemischte Flotten anstreben. Insgesamt werden Luftbrücken zunehmend als entscheidend für Pünktlichkeit, Markenwahrnehmung und Einhaltung gesetzlicher Vorschriften angesehen und nicht als eine willkürliche Verbesserung des Komforts.

Die Wettbewerbslandschaft konzentriert sich auf eine Handvoll globaler OEMs und starke regionale Champions. Zu den wichtigsten Akteuren, die aktiv am Markt teilnehmen, gehören CIMC Tianda Holdings (China), TK Airport Solutions S.A. (Spanien), ADELTE Group S.L. (Spanien), ShinMaywa Industries, Ltd. (Japan), Oshkosh AeroTech (USA), Mitsubishi Heavy Industries, Ltd. (Japan), PT Bukaka Teknik Utama Tbk (Indonesien), HÜBNER GmbH & Co. KG (Deutschland), UBS Airport Systems (Türkei) und Dabico Airport Solutions (USA). Diese Unternehmen liefern eine breite Palette von Fluggastbrücken und zugehörigen Systemen an Flughäfen weltweit im Rahmen von Neubau-, Erweiterungs- und Nachrüstungsprojekten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Passagierwachstum, Effizienzanforderungen und regulatorischer Druck zur Ankurbelung des Marktwachstums

Die Kernnachfrage wird durch drei Kräfte bestimmt: Passagierwachstum, Effizienzzwang und steigender Regulierungsdruck. Das langfristige Wachstum des Luftverkehrs sowie die Erholung und Ausweitung internationaler Strecken zwingen Flughäfen dazu, eine zunehmende Anzahl von Passagieren über ihre begrenzte Terminalfläche abzufertigen. Aerobridges ermöglichen im Vergleich zu Treppen und Bussen direkt kürzere Abfertigungszeiten, ein vorhersehbareres Boarding und weniger wetterbedingte Störungen, was wiederum die Pünktlichkeit und die Wirtschaftlichkeit der Fluggesellschaft verbessert. Gleichzeitig verschärfen die Sicherheits- und Zugänglichkeitsbehörden die Anforderungen an die Passagierabfertigung, insbesondere an Personen mit eingeschränkter Mobilität, und veranlassen Flughäfen, geschlossene, ebene Zugangswege einzuführen. Umwelt- und ESG-Agenda fügen eine weitere Ebene hinzu. Elektromechanische Brücken mit PCA und Bodenstrom tragen zur Reduzierung der Vorfeldemissionen bei, indem sie den Einsatz von Hilfsstromaggregaten begrenzen. Zusammengenommen machen diese Faktoren Flugbrücken zu einem „nice-to-have“-Komfortmerkmal sowie zu einem zentralen betrieblichen Vermögenswert, der an den Slot-Durchsatz, die Einhaltung gesetzlicher Vorschriften, Service-Level-Vereinbarungen der Fluggesellschaften und Kennzahlen zur Passagierzufriedenheit gebunden ist, und bieten dem Flughafenmanagement ein starkes Geschäftsargument für Investitionen oder Modernisierungen.

MARKTBEGRENZUNGEN

Hohe Vorabinvestitionen und lange Beschaffungszyklen behindern das Marktwachstum

Trotz gesunder Fundamentaldaten unterliegt der Marktanteil von Flugbrücken erheblichen Einschränkungen. Am deutlichsten sind die hohen Investitionskosten im Vorfeld. Dieses Produkt erfordert erhebliche Investitionen in Stahl, Glas, Antriebssysteme und Steuerungen sowie strukturelle Schnittstellenarbeiten zur Terminalfassade. Für viele mittelgroße oder finanziell eingeschränkte Flughäfen konkurriert dies mit Start- und Landebahnen, Sicherheits-, Gepäcksystemen und Flugplatzprojekten, die wichtiger erscheinen. Beschaffungs- und Entscheidungszyklen sind in der Regel langwierig, politisiert und anfällig für Verzögerungen bei der Überarbeitung von Passagierprognosen oder Finanzierungsannahmen. In einigen Regionen halten Flughafenbetreiber Treppen und Busse immer noch für „gut genug“, insbesondere für Billigflieger, was das Tempo der Umstellung begrenzt. Währungsvolatilität, Einfuhrzölle und Local-Content-Anforderungen können die Preise weiter erhöhen und Ausschreibungen erschweren. Wenn schließlich Konzessionen oder Privatisierungsmodelle ein hohes finanzielles Risiko für den Betreiber darstellen, kann das Management Flugbrückenprojekte zugunsten weniger anlagenintensiver Maßnahmen verschieben und so kurzfristige Auftragsvolumina einschränken, selbst wenn technischer Bedarf besteht.

AEROBRIDGE-MARKTRENDS

Intelligente, nachhaltige und passagierorientierte Modernisierung von Fluggastbrücken zur Förderung der Marktexpansion

Der Haupttrend beim Wachstum des Marktes für Flugbrücken ist die Verlagerung von einfachen Metallstegen hin zu intelligenten, nachhaltigen und passagierzentrierten Einstiegssystemen. Flughäfen spezifizieren glaswandige, elektromechanische Brücken mit integrierterSensoren, automatisiertes Andocken und Kompatibilität mit vorkonditionierter Luft- und Bodenstromversorgung zur Unterstützung der Dekarbonisierungsziele. Beim Design geht es um modulare, aufrüstbare Plattformen, die digital überwacht, aus der Ferne diagnostiziert und einfacher überholt werden können, anstatt vollständig ersetzt zu werden. Gleichzeitig priorisieren Terminalplaner flexible Konfigurationen mit Vorfeldantrieb und Dual-Boarding, um gemischte Flotten und wachsende Schwankungen zwischen Großraum- und Schmalrumpfflugzeugen an denselben Gates zu bewältigen. Das Passagiererlebnis ist ein weiterer klarer Trend. Hellere, geräumigere Brücken, bessere Beleuchtung, Branding-Oberflächen und Zugänglichkeitsmerkmale werden bei neuen Projekten zum Standard. Die Fluggastbrücken werden zunehmend als Teil integrierter Vorfeldpakete zusammen mit GSE, Strom, PCA, Sicherheitsmarkierungen und IT-Systemen beschafft, wodurch gebündeltere, langfristige Verträge und eine engere Zusammenarbeit zwischen OEMs, Flughafenbetreibern und Fluggesellschaften entstehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTCHANCEN

Aufstrebende Drehkreuze, sekundäre Flughäfen und Nachrüstungswellen zur Beschleunigung des Marktwachstums

Die größten Chancen liegen in aufstrebenden Drehkreuzen, wachstumsstarken Sekundärflughäfen und der bevorstehenden Nachrüstungswelle an veralteten Terminals. Viele Flughäfen in Asien, dem Nahen Osten, Afrika und Lateinamerika stellen von Buseinstiegen und Treppen auf Flugbrücken um, was zu einem Boom bei der Erstinstallation führt. Da der Verkehr zunimmt und Fluggesellschaften mehr Premium-Kapazitäten in diese Märkte verlagern, stehen die Vorstände unter dem Druck, die Passagierabfertigung und Zugänglichkeit zu modernisieren, was natürlich die Produkteinführung begünstigt. Parallel dazu erreicht eine große installierte Basis in Nordamerika und Europa das Ende ihrer technischen oder ästhetischen Lebensdauer und eröffnet mehrjährige Nachrüstzyklen, in denen Betreiber auf elektromechanische, digitalisierte Modelle mit Glaswänden umsteigen können. Es gibt auch eine Nische, aber wachsende Chancen bei „Bridge-as-a-Service“-Modellen, langfristigen O&M-Verträgen und leistungsbasierten Vereinbarungen, bei denen OEMs gegen eine Gebühr Betriebszeit, Sicherheit und Energieleistung verwalten. Anbieter, die Produkte, Lebenszyklusdienstleistungen und die Integration mit Flughafen-IT- und Sicherheitssystemen kombinieren können, sind gut positioniert, um Chancen mit höheren Margen zu nutzen.

HERAUSFORDERUNGEN DES MARKTES

Designkomplexität, Lebenszyklusunterstützung und Integrationsrisiken sind große Herausforderungen für das Marktwachstum

Die größten Herausforderungen liegen in der technischen Komplexität, der Lebenszyklusunterstützung und den Integrationsrisiken. Aerobridges müssen präzise konstruiert sein, um mit verschiedenen Flugzeugtypen, variablen Standgeometrien und sich weiterentwickelnden Sicherheitsvorschriften kompatibel zu sein, was zu Designänderungen, Standortverzögerungen und Kostenüberschreitungen führen kann. Nach der Installation müssen Brücken unter rauen Klimabedingungen, Hitze, Korrosion, Eis und Wind zuverlässig funktionieren und erfordern robuste Wartungspraktiken, die auf einigen Flughäfen nicht vorhanden sind. Von OEMs wird erwartet, dass sie eine schnelle Teileverfügbarkeit, Ferndiagnose und Vor-Ort-Service über weit verstreute Regionen hinweg bereitstellen, was kleinere Anbieter benachteiligt. Die Integration mit Flughafen-IT, Docking-Leitsystemen, Bodenstrom, PCA und Sicherheitsverriegelungen erhöht die Komplexität und erhöht die KomplexitätCybersicherheitBelichtung. Jeder Ausfall oder jede Kollision ist deutlich sichtbar und kann sowohl dem Flughafen als auch dem Ruf des Anbieters schaden. In preissensiblen Märkten kann der Druck, die Investitionsausgaben zu senken, zu einer Unterspezifikation führen, was zu höheren Gesamtbetriebskosten und möglicherweise späterer Unzufriedenheit führt. Die Balance zwischen individueller Anpassung jedes Terminals und standardisierten, wartbaren Designs bleibt eine strukturelle Herausforderung für die Branche.

SEGMENTIERUNGSANALYSE

Nach Branchen

Zunehmender Fokus auf schnellere Bearbeitungszeiten und erstklassige Servicestandards treibt das Wachstum des Airline-Segments voran

Nach Branchen ist der Markt in Fluggesellschaften und andere unterteilt.

Das Airline-Segment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 65,28 % dominieren. Die Nachfrage der Fluggesellschaften ist groß, da die Fluggesellschaften Flughäfen dazu drängen, schnellere Abfertigungszeiten, eine bessere Pünktlichkeit und ein verbessertes Passagiererlebnis zu erreichen. Aerobridges unterstützen Premium-Branding, reduzieren Wettereinflüsse und sicherheitsrelevante Zwischenfälle und vereinfachen das Boarding für Groß- und Narrowbody-Flotten, was sie zu einem entscheidenden Element in Service-Level-Vereinbarungen und Verhandlungen zwischen Fluggesellschaften und Flughäfen macht.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,6 % wachsen.

Nach Typ

Vielseitige Flugzeugkompatibilität und flexible Standkonfigurationen treiben die Erweiterung des Segments der Vorfeldantriebsbrücke voran

Nach Typ wird der Markt in Vorfeldfahrbrücken, Bugladerbrücken, T-Brücken, Pendlerbrücken, Doppeldeckerbrücken und andere unterteilt.

Das Segment der Vorfeldantriebsbrücken eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 50,71 % dominieren. Vorfeldfahrbrücken erfreuen sich aufgrund ihrer breiten Palette an Flugzeugtypen und Standkonfigurationen, von schmalen Körpern bis hin zu einigen breiten Körpern, der größten Nachfrage. Ihre Manövrierfähigkeit hilft Flughäfen, die Gate-Auslastung zu maximieren, unregelmäßige Abläufe zu bewältigen und sich an sich ändernde Flottenmischungen anzupassen, ohne dass eine umfassende Neugestaltung der Terminalfassaden oder der Parkraumgestaltung erforderlich ist.

Das Segment der Doppelflugbrücken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Wandstrukturmaterial

Verbesserte Ästhetik und verbessertes Fahrgasterlebnis fördern das Wachstum des Glass-Walled-Segments

Durch das Wandkonstruktionsmaterial ist der Markt in Glaswände und Stahlwände unterteilt.

Das Glaswandsegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 61,18 % dominieren. Fluggastbrücken mit Glaswänden werden zunehmend bevorzugt, da Flughäfen um Ästhetik, Komfort und wahrgenommene Sicherheit konkurrieren. Sie lassen natürliches Licht herein, verbessern die Wegführung und schaffen ein hochwertigeres Gefühl, was nicht-luftfahrtbezogene Einnahmen und das Flughafen-Branding unterstützt. Durch die Sichtbarkeit können Sicherheits- und Betriebsteams außerdem Verkehrsströme und Vorfälle leichter überwachen als bei geschlossenen Stahlkonstruktionen.

Das Segment der Stahlwände wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % wachsen.

Nach Höhensystem

Der Wandel hin zu zuverlässigen, energieeffizienten Systemen steigert das Wachstum des Segments elektromechanische Höhensysteme

Nach Hebesystemen wird der Markt in elektromechanische Hebesysteme und hydraulische Hebesysteme unterteilt.

Das Segment der elektromechanischen Hebesysteme eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 54,28 % dominieren. Elektromechanische Hebesysteme sind aufgrund ihres geringeren Wartungsaufwands, ihrer besseren Energieeffizienz und ihres saubereren Betriebs als herkömmliche Systeme gefragthydraulischSysteme. Flughäfen, die das Risiko von Flüssigkeitslecks reduzieren, Umweltziele erfüllen und die Zuverlässigkeit verbessern möchten, standardisieren elektromechanische Konstruktionen, insbesondere für neue Terminals und große Sanierungsprogramme.

Das Segment der hydraulischen Hebesysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,6 % wachsen.

Nach Standort

Flexibler Gate-Betrieb und Anpassungsfähigkeit an gemischte Flotten fördern das Wachstum des mobilen Segments

Je nach Standort ist der Markt in feste und bewegliche Märkte unterteilt.

Das Mobilsegment eroberte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 70,04 % dominieren. Bewegliche Luftbrücken verzeichnen eine starke Nachfrage, da Flughäfen eine flexible Infrastruktur benötigen, um unterschiedliche Flugzeuggrößen auf demselben Stand abfertigen zu können. Anpassbare, bewegliche Einheiten ermöglichen eine dynamische Gate-Zuweisung, unterstützen den Betrieb gemischter Flotten und tragen dazu bei, mehr Bewegungen auf begrenzten Terminalgrundflächen zu ermöglichen. Dies verbessert direkt die Kapazität, Konnektivität und die Zeitnischenökonomie der Fluggesellschaften ohne neue Gebäude.

Es wird erwartet, dass das Festnetzsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,1 % wächst.

AEROBRIDGE-MARKT REGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Aerobridge Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den dominierenden Anteil im Wert von 546,02 Mio. USD und übernahm im Jahr 2025 mit 577,55 Mio. USD auch den führenden Anteil. Diese Region weist die stärkste strukturelle Nachfrage auf, da China, Indien, Südostasien und Australien Terminals erweitern und modernisieren. Neue Greenfield-Flughäfen und zusätzliche Abfertigungshallen an bestehenden Drehkreuzen erfordern große Mengen an Luftbrücken, während ältere Anlagen den Austausch veralteter Einheiten beschleunigen, um die Abfertigungszeiten zu verkürzen und den schnell wachsenden regionalen und internationalen Verkehr zu bewältigen.

Im Jahr 2026 wird der chinesische Markt schätzungsweise 214,3 Millionen US-Dollar erreichen. Es bleibt ein wichtiges Nachfragezentrum, da große Drehkreuzerweiterungen, regionale Flughafenmodernisierungen und neue Flughäfen im Rahmen langfristiger Luftfahrtpläne fortgesetzt werden. Die Behörden legen Wert auf standardisierte, moderne Luftbrücken, um die Sicherheit, die Effizienz beim Einsteigen und den Komfort der Passagiere zu verbessern, und treiben so die Massenbeschaffung von Brücken mit Vorfeldantrieb und Glaswänden sowohl auf Tier-1-Flughäfen als auch auf schnell wachsenden Regionalflughäfen voran.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2026 432,0 Millionen US-Dollar erreichen. Die Nachfrage nach dem Produkt in dieser Region wird durch die Modernisierung der Terminals an großen Drehkreuzen, den wachsenden Verkehr auf Sekundärflughäfen und strenge Zugänglichkeitsstandards angetrieben. Die US-amerikanischen und kanadischen Flughäfen ersetzen veraltete Stahlbrücken durch Glas, integrieren intelligentere Andock- und Sicherheitssysteme und fügen zusätzliche Gates hinzu, um das steigende inländische und grenzüberschreitende Volumen zu unterstützen.

Europa

Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 6,8 % verzeichnen und im Jahr 2026 die Bewertung von 513,0 Mio. USD erreichen. In dieser Region ist die Nachfrage stark an Sanierungs- und Ersatzzyklen an ausgereiften Drehkreuzen sowie selektive Greenfield-Erweiterungen in Osteuropa gebunden. Flughäfen priorisieren energieeffiziente, mit Glaswänden versehene und elektromechanische Brücken, die den EU-Nachhaltigkeitszielen entsprechen, und konfigurieren gleichzeitig Gates neu, um eine höhere Flugzeugauslastung zu erreichen und das Passagiererlebnis und die Zugänglichkeit zu verbessern.

Rest der Welt

Der Rest des Weltmarktes dürfte im Jahr 2026 eine Bewertung von 182,0 Millionen US-Dollar verzeichnen. Im Nahen Osten, in Afrika und Lateinamerika wird die Nachfrage durch das Wachstum des Tourismus, neue Hub-Strategien und staatlich geförderte Flughafeninvestitionen gestützt. Golf- und wichtige Drehkreuze in Afrika installieren fortschrittliche Brücken, um ihren Premium-Service-Ambitionen gerecht zu werden, während lateinamerikanische Flughäfen auf Flaggschiffstrecken kontinuierlich Treppen und Busse durch moderne Fluggastbrücken ersetzen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wachstum durch Innovation, Partnerschaften und städtische Integration durch Schlüsselakteure

Eine konzentrierte Gruppe spezialisierter OEMs und Systemintegratoren dominiert den Markt. CIMC Tianda Holdings (China) ist mit groß angelegter Fertigung und breiter internationaler Präsenz führend im globalen Angebot, während TK Airport Solutions S.A. (Spanien) und ADELTE Group S.L. (Spanien) sind in Europa, Lateinamerika und ausgewählten asiatischen Hubs stark. In Asien nutzen ShinMaywa Industries, Ltd. (Japan) und Mitsubishi Heavy Industries, Ltd. (Japan) breitere Flughafensystemportfolios, um Brücken zu schlüsselfertigen Projekten zu bündeln. Oshkosh AeroTech (USA) und Dabico Airport Solutions (USA) stärken in Nordamerika und im Nahen Osten durch integrierte Vorfeldlösungen. Regionale Champions wie PT Bukaka Teknik Utama Tbk (Indonesien), HÜBNER GmbH & Co. KG (Deutschland) und UBS Airport Systems (Türkei) konkurrieren aggressiv um Kosten, Lokalisierung und Anpassung und gewinnen zunehmend Projekte in sekundären und schnell wachsenden Flughäfen, insbesondere dort, wo Regierungen der inländischen Industriebeteiligung Priorität einräumen.

LISTE DER WICHTIGSTEN AEROBRIDGE-UNTERNEHMEN IM PROFIL:

- CIMC Tianda Holdings (China)

- TK Airport Solutions S.A.(Spanien)

- ADELTE Group S.L.(Spanien)

- ShinMaywa Industries, Ltd.(Japan)

- Oshkosh AeroTech(UNS.)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- PT Bukaka Teknik Utama Tbk (Indonesien)

- HÜBNER GmbH & Co. KG (Deutschland)

- UBS Airport Systems (Türkei)

- Dabico Airport Solutions (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2025- Fidschi-Flughäfen installierten die erste von sechs neuen Flugbrücken am Nadi International Airport. Die Brücke verfügt über erweiterte Funktionen wie automatisches Andocken von Flugzeugen, Kompatibilität mit vorkonditionierter Luft und integrierte Bodenstromversorgung. Es bietet außerdem eine verbesserte Passagiersicherheit und einen verbesserten Wetterschutz, um das wachsende Passagieraufkommen besser bewältigen zu können.

- April 2025- Der Flughafen Newcastle in Australien installierte seine erste Aerobridge, eine 20 m lange und 31 Tonnen schwere Einheit, was einen wichtigen Schritt bei der Vorbereitung auf internationale Flüge darstellt. Die neue Brücke verbessert die Zugänglichkeit für alle Reisenden, insbesondere für diejenigen mit eingeschränkter Mobilität, und trägt gleichzeitig dazu bei, das Ein- und Aussteigen zu beschleunigen, um die Gesamtbetriebseffizienz zu steigern.

BERICHTSBEREICH

Dieser Bericht bietet einen gezielten tiefen Einblick in das Aerobridge-Ökosystem und stellt die führenden Hersteller vorFlughafeninfrastrukturBetreiber, die wichtigsten Brückentypen (Vorfeldantrieb, Buglader, T-Brücke, Pendler- und Dual-Boarding-Einheiten) und die Hauptanwendungen im Narrowbody-, Widebody- und Regionalbetrieb. Es verfolgt aktuelle Terminalerweiterungsprogramme, Nachrüstzyklen und Automatisierungs-Upgrades und zeigt die Veränderungen auf, die die nächste Generation von Boarding-Lösungen prägen. Zusammengenommen erklären diese Erkenntnisse den jüngsten Anstieg der Investitionen und die Kräfte, die die nächste Phase des Marktwachstums vorantreiben werden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,9 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Branchen

Nach Typ

Durch Wandstrukturmaterial

Nach Höhensystem

Nach Standort

|

|

Nach Region |

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 1.643,1 Millionen US-Dollar und soll bis 2034 2.975,8 Millionen US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 6,9 % wächst.

Das Airline-Segment dominierte den Markt im Jahr 2025 nach Branchen.

Das Segment der elektromechanischen Hebesysteme war im Jahr 2025 marktführend.

CIMC Tianda Holdings (China), TK Airport Solutions S.A. (Spanien), ADELTE Group S.L. (Spanien), ShinMaywa Industries, Ltd. (Japan), Oshkosh Corporation (USA) und Mitsubishi Heavy Industries, Ltd. (Japan) gehören zu den führenden OEMs auf dem Markt.

Der asiatisch-pazifische Raum war im Jahr 2025 der größte Anteilseigner auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf