Marktgröße, Marktanteil und Russland-Ukraine-Kriegsanalyse für Sturmgewehre, nach Kaliber (5,45 x 39 mm Sowjet, 5,56 x 45 mm NATO, 7,62 x 39 mm Sowjet, 7,62 x 51 mm NATO / .308 Winchester, 5,7 x 28 mm und andere), nach Gewehrkonfiguration (traditionelle gasbetriebene Gewehre, Bullpup-Gewehre, modulare Waffensysteme, benannt). Marksman Rifles (DMRs), Squad Automatic Weapon (SAW) und andere), nach Schussmodus (automatisch, halbautomatisch und Burst-Modus), nach Reichweite (kurze Reichweite (bis zu 300 m), mittlere Reichweite (300 bis 600 m) und andere), Endbenutzer (Strafverfolgung und Militär)

WICHTIGE MARKTEINBLICKE

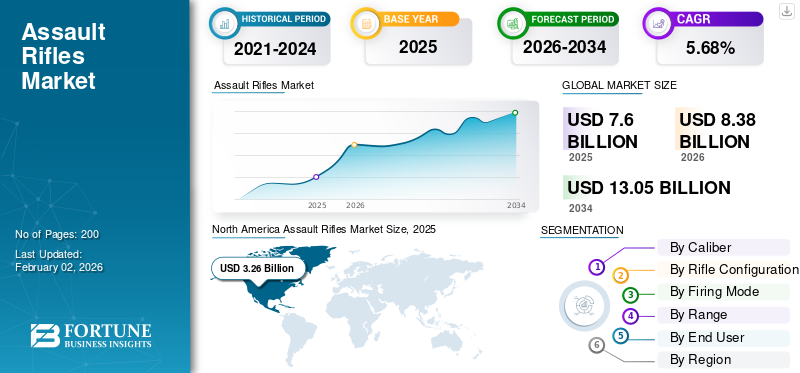

Die globale Marktgröße für Sturmgewehre wurde im Jahr 2025 auf 7,60 Milliarden US-Dollar geschätzt und wird voraussichtlich von 8,38 Milliarden US-Dollar im Jahr 2026 auf 13,05 Milliarden US-Dollar im Jahr 2034 wachsen, was einem durchschnittlichen jährlichen Wachstum von 5,68 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 42,91 % im Jahr 2025.

Bei einem Sturmgewehr handelt es sich um eine Art Langwaffe mit selektiver Feuerfunktion, die eine Zwischenpatrone und ein abnehmbares Magazin verwendet. Das Gewehr kann zwischen halbautomatischem und vollautomatischem oder Burst-Modus wechseln. Diese GewehreSie verfügen über ein modulares Design, das dem Benutzer verschiedene Arten von Zubehör wie Optik, Beleuchtung und Vordergriffe ermöglicht. Die Kapazität der Anzahl der Standardmagazine kann variieren, meist verfügen die Sturmwaffen jedoch über eine Magazinkapazität von 20 bis 30 Schuss. Sie haben eine hohe Geschwindigkeit, eine höhere Mündungsgeschwindigkeit und werden zunehmend in Nahkampfsituationen, Aufständen und anderen militärischen Operationen eingesetzt.

Nur wenige prominente Hauptakteure auf dem Markt, darunter FN Herstal, Lithgow Arms, Heckler & Koch, Israel Weapon Industries (IWI), Norinco, Kalashnikov Concern JSC und andere, konzentrieren sich ständig auf die Entwicklung robuster und effektiver Sturmgeschütze mit leichtem, wendigem und kürzerem Lauf. Unternehmen entwerfen Modelle mit Funktionen wie Klapp- oder Teleskopschäften, Pistolengriffen, Bajonettösen und Gewindeläufen zum Anbringen von Zubehör wie Blitzunterdrückern oder Granatwerfern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Der Krieg zwischen Russland und der Ukraine hat den Markt weltweit erheblich beeinflusst und verschiedene Aspekte wie Nachfrage, Produktion, Lieferketten und geopolitische Dynamik beeinflusst. Die Nachfrage und Beschaffung steigt, um die militärischen Fähigkeiten der am Konflikt beteiligten Länder zu verbessern. Sowohl die ukrainischen Streitkräfte als auch ihre Verbündeten haben die Beschaffung automatischer und halbautomatischer Gewehre zur Ausrüstung der Fronttruppen erhöht. Die Ukraine hat von westlichen Ländern erhebliche militärische Hilfe erhalten, darunter auch moderne Gewehre. So zeigte Deutschland im April 2025 seine Unterstützung für die Ukraine durch die Lieferung von Ausrüstung und Waffen.

Das Land lieferte Schutzausrüstung, Fahrzeuge und Waffen, darunter auch Angriffswaffen. Beispielsweise erhielten russische Geheimdienstoffiziere im Juli 2025 A-545-KORD-Gewehre mit ausgewogenem Gewichtautomatische Waffendie den Rückstoß minimieren. Im Russisch-Ukrainischen Krieg wurde dieses Sturmgewehr nur gelegentlich von russischen Spezialeinheiten eingesetzt. Der Konflikt hat die Dynamik des globalen Waffenhandels beeinflusst und die Verfügbarkeit und Preisgestaltung von Gewehren weltweit beeinflusst. Als Reaktion auf den Konflikt, der voraussichtlich die Nachfrage nach Angriffswaffen ankurbeln wird, überdenken die Länder ihre militärischen Bestände und Beschaffungsstrategien.

Markttrends für Sturmgewehre

Entwicklung modularer und mehrkalibriger Sturmgewehre

Die Hersteller sind auf die Entwicklung fortschrittlicher Angriffswaffen mit Mehrkalibereigenschaften umgestiegen. Diese Änderungen werden vorgenommen, um schnelle Änderungen an Komponenten wie Läufen, Schäften und Kalibern zu ermöglichen. Dies hilft den Benutzern, da sich das Gewehr an die Anforderungen des Militärs und der Strafverfolgungsbehörden sowie an die Missionsanforderungen für den Nahkampf, den Kampf oder den Einsatz auf große Distanz anpassen lässt. Sturmwaffenmodelle wie SIG Sauer XM7 werden vom Next Generations Squad Weapon Program der Armee eingesetzt. Diese Gewehre unterstützen häufig Kaliber wie 5,56 mm, 6,8 mm oder .300 Blackout.

Darüber hinaus verbessern Gewehrhersteller das Waffendesign auf der Grundlage der erhaltenen Rückmeldungen und Vorschläge der Verteidigungskräfte. Beispielsweise kündigte Ceská Zbrojovka (CZ) im Mai 2025 die Einführung des modularen Mehrkaliber-Sturmgewehrs CZ BREN 3 an, das in den Kalibern 5,56×45 mm NATO und .300 AAC Blackout erhältlich ist. Diese Entwicklung wurde durch die Rückmeldungen zu den Missionsanforderungen verschiedener militärischer Nutzer, darunter der tschechischen Armee und der ukrainischen Streitkräfte, beeinflusst. Darüber hinaus setzen die Streitkräfte auf mehrkalibrige Angriffswaffen, um den logistischen Aufwand zu verringern und Waffensysteme auszutauschen, um sich an die sich entwickelnden Bedrohungen und Technologien anzupassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Erhöhung des Verteidigungsbudgets und der Programme zur militärischen Modernisierung um das Marktwachstum voranzutreiben

Verschiedene Länder auf der ganzen Welt erhöhen ihre Verteidigungsetats mit dem Ziel, die Streitkräfte zu modernisieren und die Verteidigungsfähigkeiten zu verbessern. Die Verteidigungsausgaben sind in den letzten Jahren deutlich gestiegen. Laut SIPRI (Stockholm International Peace Research Institute) beispielsweise erreichte der globale Verteidigungshaushalt im Jahr 2024 2,7 Billionen US-Dollar, was einem realen Anstieg von 9,4 Prozent gegenüber 2023 entspricht. Länder in Asien, dem Nahen Osten und Afrika sowie Europa verzeichneten als Reaktion auf die zunehmenden geopolitischen Spannungen und Sicherheitsbedrohungen erhebliche Budgeterhöhungen. Beispielsweise kündigte China im März 2025 an, dass es den Verteidigungshaushalt des Landes in diesem Jahr um 7,2 % erhöhen werde, da es eine Modernisierung der militärischen Anlagen plane. Die Zunahme von Konflikten, Territorialstreitigkeiten und grenzüberschreitenden Spannungen auf der ganzen Welt hat Regierungen dazu ermutigt, enorme Investitionen in Waffen wie Sturmgewehre zu tätigen, um die nationale Sicherheit zu stärken.

Darüber hinaus initiieren die Militärsektoren verschiedener Länder Modernisierungspläne, um auf neue und aufkommende Sicherheitsherausforderungen zu reagieren. Es gibt auch einen Anstieg der Modernisierungsbemühungen, die durch die Notwendigkeit vorangetrieben werden, die Kampfeffektivität zu verbessern, die Sicherheit der Soldaten zu erhöhen und sich an sich entwickelnde Bedrohungen und Technologien anzupassen. Beispielsweise gaben die niederländischen Verteidigungskräfte im April 2025 ihre Pläne für den Erwerb neuer militärischer Ausrüstung wie Angriffswaffen, einschließlich Colt C7-Gewehr und C8-Karabiner sowie des MAG 7,62 mm, in der Luft, zu Land und zu Wasser bekannt, um ihre Streitkräfte zu stärken und die Versorgungssicherheit zu erhöhen. Es wird erwartet, dass eine solche Erhöhung des Verteidigungsbudgets und laufende Modernisierungsprogramme das Wachstum des Marktes für Sturmgewehre im Prognosezeitraum vorantreiben werden.

Marktbeschränkungen

Strenge staatliche Vorschriften und Exportkontrolle behindern das Marktwachstum

Für die Herstellung, Konstruktion, Lieferung und Ausfuhr von Angriffswaffen gelten strenge Vorschriften. Regierungen auf der ganzen Welt verschärfen ihre Gesetze als Reaktion auf die wachsende Besorgnis über zivile Waffengewalt, bewaffnete Konflikte und Terrorismus. Beispielsweise haben Australien und einige Teile der Europäischen Union den zivilen Besitz von Angriffswaffen strikt verboten. Darüber hinaus schreiben internationale Verträge wie der Waffenhandelsvertrag und andere strenge Exportkontrollen für Kleinwaffen vorleichte Waffenum jede Art von Missbrauch zu vermeiden.

Es wird erwartet, dass solche von den Regierungen verschiedener Länder erlassenen Richtlinien die Marktexpansionsmöglichkeiten einschränken. Darüber hinaus erfordern die Herstellung und der Verkauf dieser Gewehre langwierige Lizenzverfahren, Compliance-Kosten und potenzielle rechtliche Verpflichtungen, was den Marktanteil von Sturmgewehren beeinträchtigt.

Marktherausforderungen

Landesweite Verbote und Waffenhandel stellen eine große Herausforderung für den Markt dar

Der Einsatz von Angriffswaffen sorgt weiterhin für Unsicherheit auf dem gesamten Weltmarkt, da es potenzielle Verbote und Beschränkungen gibt, die sich auf den Verkauf und die Produktion von Angriffswaffen auswirken. Zahlreiche Länder und subnationale Einheiten erlassen strenge Vorschriften oder gänzliche Verbote für den Verkauf, Besitz und die Herstellung von Angriffswaffen. Solche Beschränkungen schaffen Markteintrittsbarrieren und schränken die Möglichkeiten zur Marktexpansion ein.

Marktchancen

Technologischer Fortschritt zur Förderung von Marktwachstumschancen

Es wird erwartet, dass technologische Fortschritte und Weiterentwicklungen eine wichtige Rolle beim Wachstum und der Expansion des Marktes spielen werden. Aufgrund der sich verändernden Natur von Konflikten und der Entwicklung der modernen Kriegsführung steigt der Bedarf an tödlichen Waffen, die unter anderem Eigenschaften wie geringes Gewicht, Modularität und Anpassungsfähigkeit aufweisen. Dies wiederum treibt die Weiterentwicklung von Material, Design und Optik sowie Integrationsfähigkeiten voran. Moderne Gewehre werden zunehmend mit modularen Komponenten konstruiert, die es dem Militärpersonal ermöglichen, Läufe, Schäfte, Griffe und Schienen individuell anzupassen. Darüber hinaus wird die Integration intelligenter Optiken, thermischer Zielfernrohre, holographischer Visier- und Feuerleitsysteme die Zielgenauigkeit verbessern.

Segmentierungsanalyse

Nach Kaliber

Das 5,56 x 45 mm große Segment hielt aufgrund der breiten Akzeptanz und der betrieblichen Vielseitigkeit den größten Anteil

Auf der Grundlage des Kalibers wird der Markt in 5,45 x 39 mm Sowjet, 5,56 x 45 mm NATO, 7,62 x 39 mm Sowjet, 7,62 x 51 mm NATO / .308 Winchester, 5,7 x 28 mm, 5,8 x 42 mm, 6,5 mm Grendel, 6,8 mm Remington SPC und andere unterteilt.

Das 5,56 x 45 mm große NATO-Modell dürfte im Jahr 2026 mit 50,54 % den größten Anteil haben, da es in den NATO-Ländern und alliierten Streitkräften weit verbreitet ist. Dieses Kaliber ist zum Standard für Gewehre geworden, einschließlich der weit verbreiteten Modelle M4, M16, HK416 und FN SCAR-L. Aufgrund seiner ausgewogenen Leistung und effektiven Reichweite erfreut es sich heutzutage immer größerer Beliebtheit. Darüber hinaus haben Streitkräfte auf der ganzen Welt stark in die Entwicklung von NATO-Gewehren im Kaliber 5,56 x 45 mm investiert.

Es wird erwartet, dass das 6,8-mm-Remington-SPC-Segment im Prognosezeitraum das schnellste Wachstum aufweisen wird. Es wird erwartet, dass das Segment aufgrund der größeren Reichweite und Genauigkeit, die Gewehre dieses Kalibers bieten, in Zukunft wachsen wird. Viele Länder investieren in Programme zur Modernisierung der Fähigkeiten von Waffensystemen, einschließlich automatischer Gewehre. Die Aufrüstung von Angriffswaffen mit leistungsstarken Patronen, die in städtischem, offenem und bergigem Gelände effektiv funktionieren, nimmt zu. Beispielsweise stellte die indische Organisation für Verteidigungsforschung und -entwicklung (DRDO) im April 2025 einen neuen Prototyp eines 6,8 x 43 mm großen Sturmgewehrs vor. Dieser Übergang von der Entwicklung von 5,56-mm- zu 6,8-mm-Patronen ist vom US-amerikanischen Next Generation Squad Weapon (NGSW)-Programm inspiriert.

Nach Gewehrkonfiguration

Das Segment der traditionellen gasbetriebenen Gewehre wird aufgrund seiner Kosteneffizienz und seines standardisierten Gewehrs den größten Anteil halten

Auf der Grundlage der Gewehrkonfiguration wird der Markt in traditionelle gasbetriebene Gewehre, Bullpup-Gewehre, modulare Waffensysteme, Designated Marksman Rifles (DMRS), Squad Automatic Weapon (SAW), Personal Defense Weapons (PDW)/Nahkampfkarabiner (CQB) und zivil-zugelassene halbautomatische Gewehre unterteilt.

Es wird erwartet, dass das Segment der traditionellen gasbetriebenen Gewehre im Jahr 2026 mit einem Marktanteil von 32,52 % der dominierende Marktanteil bleiben wird. Das Segment hält den höchsten Anteil, da es seit langem weltweit eine dominierende Stellung im Militärdienst einnimmt. Diese Gewehre verwenden bewährte Gasaufprall- oder Kolbensysteme zum Wechseln Munitionkonsequent unter verschiedenen Kampfbedingungen. In diese Kategorie fallen verschiedene Modelle wie M16, AK-47, AK 103 und G36. Der weit verbreitete Einsatz, die standardisierte Ausbildung und die ausgereifte Produktionsinfrastruktur machen es zu einer kostengünstigen und geeigneten Option für die Beschaffung nationaler Verteidigungsgüter.

Es wird geschätzt, dass das Segment der modularen Waffensysteme im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Dieses Segment wächst rasant aufgrund der steigenden Nachfrage nach hochgradig anpassbaren, spaltungs- und anpassungsfähigen Plattformen. Diese Gewehre sind mit austauschbaren Komponenten wie Läufen, Schäften, oberen Systemen und Optiken ausgestattet. Diese Komponenten ermöglichen es dem Personal, die Waffe an ihre verschiedenen Missionen und Kampfszenarien anzupassen. Sie werden auch im Stadtkrieg und bei Spezialeinsätzen sehr bevorzugt.

Durch den Feuermodus

Das automatische Segment führt aufgrund seiner militärischen Präferenz und seines taktischen Vorteils

Auf der Grundlage des Feuermodus wird der Markt in den automatischen, halbautomatischen und Burst-Modus unterteilt.

Es wird erwartet, dass das automatische Segment im Jahr 2026 mit 66,47 % den größten Marktanteil halten wird, da Militärs automatische Sturmgewehre wegen ihrer Fähigkeit bevorzugen, kontinuierliche, schnelle Feuerstöße abzugeben, die in intensiven Kampfszenarien von entscheidender Bedeutung sind. Automatische Gewehre ermöglichen Soldaten den Wechsel zwischen halbautomatischem und vollautomatischem Modus und bieten so taktische Vielseitigkeit in verschiedenen Kampfumgebungen. Die meisten Standardgewehre wie M4A1 und FN2000 verfügen standardmäßig oder als selektive Option über Vollautomatikfunktionen. Daher treibt der zunehmende Einsatz automatischer Gewehre aufgrund ihrer Schussart im Nahkampf und in der Stadtkriegsführung das Segmentwachstum voran.

Es wird geschätzt, dass das halbautomatische Segment das am schnellsten wachsende Segment ist, da die Nachfrage seitens des zivilen Marktes und der Strafverfolgungsbehörden steigt. Darüber hinaus verhängen viele Länder Beschränkungen für vollautomatische Schusswaffen, sodass halbautomatische Gewehre aufgrund ihrer rechtlichen Zulässigkeit die bevorzugte Wahl für Zivilisten und Strafverfolgungsbehörden sind. Halbautomatische Gewehre sind im Vergleich zu vollautomatischen Waffen einfacher zu bedienen und erfordern weniger Schulung, wodurch sie für eine breitere Benutzerbasis geeignet sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Reichweite

Das Segment der mittleren Reichweite (300 bis 600 m) hält aufgrund der betrieblichen Vielseitigkeit und der taktischen Standardisierung den größten Marktanteil

Basierend auf der Reichweite wird der Markt in Kurzstrecken (bis zu 300 m), Mittelstrecken (300 bis 600 m) und Langstrecken (über 600 m) eingeteilt.

Es wird geschätzt, dass das Segment der mittleren Reichweite (300 bis 600 m) mit 53,05 % im Jahr 2026 den größten Marktanteil hält. Diese Reichweite wird den meisten Standardgewehren, die von militärischen und paramilitärischen Kräften eingesetzt werden, vorgezogen. Gewehre wie das M4, AK 103 HK416, AK 12, HK417 und FN SCAR®-L CQC verfügen über halbautomatische Schussfunktionen. Moderne Streitkräfte legen Wert auf Vielseitigkeit und benötigen häufig Gewehre, die Ziele auf mittlere Entfernungen (300–600 Meter) effektiv bekämpfen können, was die Nachfrage nach Mittelstreckengewehren steigert.

Das Langstreckensegment (über 600 m) gilt schätzungsweise als das am schnellsten wachsende Segment, da in Infanterieeinheiten immer mehr Wert auf bestimmte Schützenfunktionen gelegt wird und der Bedarf an präziseren Hochleistungsgewehren, die aufkommende Bedrohungen bewältigen können, wächst. Mit der Weiterentwicklung der modernen Kriegsführung besteht ein wachsender Bedarf an Gewehren, die eine höhere Präzision und Durchschlagskraft bieten. Der technologische Fortschritt in den Bereichen Optik, Munition und Laufdesign ermöglicht somit die Entwicklung fortschrittlicher Gewehre mit großer Reichweite.

Vom Endbenutzer

Das Militärsegment hält aufgrund umfangreicher Beschaffungs- und langfristiger Modernisierungsprogramme den größten Marktanteil

Auf der Grundlage des Endbenutzers wird der Markt in Militär und Strafverfolgung unterteilt.

Das Militärsegment erwirbt aufgrund der hohen Beschaffung von Angriffswaffen zur Verbesserung der nationalen Sicherheit und laufender Modernisierungsprogramme den größten Marktanteil. Nationale Verteidigungskräfte auf der ganzen Welt investieren im Rahmen langfristiger strategischer Optionen ständig in die Modernisierung der Infanteriewaffensysteme.

Schätzungen zufolge ist die Strafverfolgungsbehörde das am schnellsten wachsende Segment. Das Wachstum des Segments wird durch den steigenden Bedarf an modernen Schusswaffen in den Bereichen städtische Polizeiarbeit, Terrorismusbekämpfung und interne Sicherheitseinsätze vorangetrieben. Da Bedrohungen wie organisierte Kriminalität, Aufstände und Terrorismus immer komplexer und urbaner werden, müssen die Heimatschutzkräfte ihre Fähigkeiten verbessernKleinwaffenmit fortschrittlichen Angriffswaffen.

Regionaler Ausblick auf den Markt für Sturmgewehre

Auf der Grundlage der Region wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Lateinamerika untersucht.

Nordamerika

North America Assault Rifles Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einem Wert von 3,26 Milliarden US-Dollar 42,91 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 3,6 Milliarden US-Dollar erreichen. Die USA haben eine der höchsten zivilen Schusswaffenbesitzquoten weltweit, mit einer starken kulturellen Affinität zu halbautomatischen Gewehren wie AR-15, was die Nachfrage auf dem zivilen Markt ankurbelt. Bestimmte Staaten wie Texas, Florida und Arizona haben relativ freizügige Waffengesetze, die einen einfacheren Zugang zu Gewehren ermöglichen, was den regionalen Umsatz und die Marktexpansion fördert. In städtischen und vorstädtischen Gebieten, insbesondere in Bundesstaaten wie Kalifornien und New York, ist das Interesse an taktischem Schießen und persönlicher Verteidigung gestiegen, was zu einer höheren Nachfrage nach Gewehren geführt hat. Darüber hinaus investieren die USA in den Ersatz der aktuellen Standardwaffen der US-Armee durch ein innovativeres und effektiveres Waffensystem. Im Jahr 2025 ist die US-Armee dabei, das neue XM7-Gewehr (früher bekannt als NGSW) als Standard-Dienstgewehr zu beschaffen und nach und nach den M4A1-Karabiner zu ersetzen. Der US-Markt soll bis 2026 ein Volumen von 3,03 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 1,87 Milliarden US-Dollar, was 24,59 % des Weltmarktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 2,05 Milliarden US-Dollar erreichen wird. Europa erlebt ein schnelles Wachstum des Marktes, angetrieben durch die Erhöhung des Verteidigungsbudgets und die wachsende Nachfrage nach verbesserten Verteidigungsfähigkeiten für Kriege und künftige Konflikte. Deutschland, Frankreich und das Vereinigte Königreich haben ihre Militär- und Polizeikräfte mit Angriffswaffen wie der HK416 und der FN SCAR aufgerüstet und so eine regionale Nachfrage nach diesen Schusswaffen geschaffen. So schloss Heckler & Koch im Mai 2025 die Lieferungen der Sturmwaffen G95A1 und KA1 an die Bundeswehr ab. Diese Lieferung war Teil des Kleinwaffenmodernisierungsprogramms der Bundeswehr. Europäische Feuerwaffenhersteller, darunter Heckler & Koch und CZ, verfügen über eine bedeutende Exportpräsenz, die sich auf die Inlandsmärkte auswirkt, insbesondere in Ländern, in denen Schusswaffen in Militärqualität unter strengen Vorschriften für den zivilen Gebrauch zugänglich sind. Der britische Markt soll bis 2026 ein Volumen von 0,25 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 1,64 Milliarden US-Dollar und machte 21,51 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,82 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum entwickelt sich schnell zu einem bedeutenden Akteur auf dem Markt. Indien, Südkorea und Australien haben stark in die Aufrüstung ihrer Streitkräfte mit Gewehren wie INSAS, K2 und Steyr AUG investiert, was zu einer Steigerung der inländischen Produktion und Beschaffung führte. Indien, Pakistan und China sind mit Aufständen und terroristischen Bedrohungen konfrontiert, was dazu führt, dass ihre Sicherheitskräfte militärische Schusswaffen, darunter auch Gewehre, beschaffen, um interne Bedrohungen zu bekämpfen. Beispielsweise schloss Indo-Russian Rifles Private Limited (IRRPL) im Juni 2025 einen Vertrag mit der indischen Armee über die Lieferung indigener AK-203-Sturmgewehre ab, die bis Dezember 2025 geliefert werden sollen. Eine weitere Charge von 70.000 Gewehren wird in den nächsten fünf Monaten geliefert. Der japanische Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,75 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 0,34 Milliarden US-Dollar, was 4,51 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,37 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika kam es in Ländern wie Irak, Syrien und Jemen zu anhaltenden Konflikten, die zu einer hohen Nachfrage nach Gewehren wie AK-47, M16 und anderen militärischen Schusswaffen für das Militär führten. Darüber hinaus investieren Länder in diesen Regionen aufgrund steigender Verteidigungsbudgets stark in die Beschaffung. So kündigte das türkische Verteidigungsministerium im Oktober 2024 eine Erhöhung der Verteidigungsausgaben im Jahr 2025 an, das Budget wird sich auf 47 Milliarden US-Dollar belaufen. Der Nahe Osten ist ein wichtiger Importeur von Sturmgewehren globaler Hersteller (z. B. Russland, die USA und osteuropäische Länder), was die regionale Verfügbarkeit und Nutzung erhöht.

Lateinamerika

Im Jahr 2025 lag der lateinamerikanische Markt bei 0,45 Milliarden US-Dollar, was 6,49 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,49 Milliarden US-Dollar wachsen. Mexiko, Brasilien und Venezuela sind mit einem hohen Maß an organisierter Kriminalität, Drogenhandel und Bandengewalt konfrontiert, bei der kriminelle Gruppen häufig Gewehre wie AK-47 und AR-15 zum Schutz und für Angriffsoperationen einsetzen. Darüber hinaus versorgt der grenzüberschreitende Schmuggel von Schusswaffen aus den USA und anderen Quellen kriminelle Organisationen mit Sturmgewehren, was deren Verbreitung in städtischen und ländlichen Konfliktgebieten erhöht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Investitionen in Forschung und Entwicklung sowie strategische PartnerschaftenVerbessern Sie ihre Präsenz

Der Markt ist hart umkämpft, angetrieben durch steigende Verteidigungsbudgets und Investitionen in die Produktion und Beschaffung von Gewehren. Es wird vor allem von wichtigen Marktteilnehmern wie Kalaschnikow-Konzern aus Russland, FN Herstal aus Belgien, Heckler & Koch aus Deutschland und Colt aus den USA dominiert, obwohl zahlreiche regionale und lokale Hersteller auch auf Produktportfolios setzen, die auf spezifische nationale Bedürfnisse zugeschnitten sind. Preis und Erschwinglichkeit sind entscheidende Faktoren, die Beschaffungsentscheidungen beeinflussen, wobei kostengünstige Optionen wie die AK-47 und ihre Varianten auf Märkten mit begrenzten Militärbudgets nach wie vor sehr beliebt sind. Geopolitische Beziehungen spielen ebenfalls eine entscheidende Rolle, da Länder aufgrund diplomatischer Beziehungen und strategischer Allianzen häufig bestimmte Lieferanten bevorzugen.

LISTE DER WICHTIGSTEN STURMGEWEHRE UNTERNEHMEN IM PROFIL

- Kalaschnikow-Konzern JSC (Russland)

- Heckler & Koch(Deutschland)

- Colt Manufacturing (USA)

- Israelische Waffenindustrie (IWI)(Israel)

- NORINCO (China)

- Lithgow Arms (Thales Group)(Australien)

- FN HERSTAL(Belgien)

- Beretta Defense Technologies(Ungarn)

- SIG Sauer (Deutschland)

- Česká zbrojovka a.s. (Tschechische Republik)

- Kalyani Strategic Systems Ltd. (Indien)

- STEYR ARMS (Österreich)

- Daniel Defense (USA)

- Zastava oružje AD Kragujevac (Serbien)

- Advanced Weapons and Equipment India Limited (AWIL) (Indien)

- ARSENAL (Bulgarien)

- FN America, LLC. (UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2025,Česká Zbrojovka (CZ) stellte in Brünn, Tschechische Republik, das Sturmgewehr CZ BREN 3 IDET 2025 vor. Der CZ BREN 3 ist auf die vielfältigen Bedürfnisse der Streitkräfte ausgelegt und bietet eine vielseitige Plattform, die für verschiedene Einsatzanforderungen geeignet ist.

- Im Oktober 2024,Kalaschnikow-Konzern JSC gab seine Pläne bekannt, mit der Massenproduktion des 5,45-mm-Kompaktgewehrs AM-17 zu beginnen. Das AM-17 soll das 1979 in Dienst gestellte AKS-74U-Gewehr ersetzen.

- Im Juni 2024Israel Weapon Industries (IWI) erhielt von den israelischen Streitkräften (IDF) einen Auftrag zur Lieferung tausender in Israel hergestellter Micro Tavor (X95)-Sturmgewehre. Die aktuelle Bestellung betrifft das Kaliber 5,56 x 45 mm Micro TAVOR mit Lauflängen von 380 mm und 419 mm.

- In November 2024, Sig Sauer hat sich mit der Nibe Group zusammengetan, um Sturmgewehre in Indien herzustellen. Das Unternehmen will bis 2025 mit der Produktion eines vollständigen Produkts in Indien beginnen. Dies wird für das indische Verteidigungsministerium und das indische Innenministerium bestimmt sein.

- Im August 2024, Sig Sauer sicherte sich einen Wiederholungsauftrag der indischen Armee über die Lieferung von 73.000 SIG716-Gewehren. Die Auslieferung dieser Angriffswaffen soll bis Ende 2025 abgeschlossen sein.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Sektors und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Technologie, Anwendung, abhängig von verschiedenen Regionen. Darüber hinaus bietet der Forschungsbericht tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb sowie den Marktanteil und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,68 % von 2026 bis 2034 |

|

Segmentierung

|

Nach Kaliber

|

|

Nach Gewehrkonfiguration

|

|

|

Durch den Feuermodus

|

|

|

Nach Reichweite

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 8,38 Milliarden US-Dollar und wird bis 2034 voraussichtlich 13,05 Milliarden US-Dollar erreichen.

Mit einer CAGR von 5,68 % wird der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Nach Kaliber ist das NATO-Segment 5,56 x 45 mm marktführend.

Kalashnikov Concern JSC (Russland), Heckler & Koch (Deutschland), Colt Manufacturing (USA) und Israel Weapon Industries (IWI) (Israel) gehören zu den führenden Akteuren auf dem Markt.

Gemessen am Marktanteil dominiert Nordamerika.

Im Jahr 2025 lag der Marktwert bei 3,26 Milliarden US-Dollar.

Die Schlüsselfaktoren für den Marktanstieg sind die Erhöhung des Verteidigungsbudgets und der militärischen Modernisierungsprogramme.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf